Налоги и государство презентация

Обновлено: 02.05.2024

Обращаем Ваше внимание, что c 1 сентября 2022 года вступают в силу новые федеральные государственные стандарты (ФГОС) начального общего образования (НОО) №286 и основного общего образования (ООО) №287. Теперь требования к преподаванию каждого предмета сформулированы предельно четко: прописано, каких конкретных результатов должны достичь ученики. Упор делается на практические навыки и их применение в жизни.

Мы подготовили 2 курса по обновлённым ФГОС, которые помогут Вам разобраться во всех тонкостях и успешно применять их в работе. Только до 30 июня Вы можете пройти дистанционное обучение со скидкой 40% и получить удостоверение.

«Начало учебного года современного учителя»

Свидетельство и скидка на обучение каждому участнику

Курс профессиональной переподготовки

Охрана труда

Курс профессиональной переподготовки

Руководство электронной службой архивов, библиотек и информационно-библиотечных центров

Курс повышения квалификации

Основы издания детских книг в рамках проектной деятельности в школе

«Технология проведения государственной аккредитации образовательной деятельности на примере профессионального образования»

Рабочие листы и материалы для учителей и воспитателей

Более 2 500 дидактических материалов для школьного и домашнего обучения

Описание презентации по отдельным слайдам:

Налоговая система и налоговая политика государства

по дисциплине Налоги и налогообложение

Разработчик:

Преподаватель Муфтеева Т.Д.

ГПОУ «Снежнянский горный техникум»

«Налоги — это суть средства к достижению цели общества или государства…»

Н.И. Тургенев «Опыт теории налогов»

Понятие налога и сбора

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований

Понятие налога и сбора

Основные признаки налога:

обязательность;

безвозвратность и безвозмездность;

денежный характер;

публичное предназначение.

Понятие налога и сбора

Сбор — это обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий)(ст.8 НК РФ).

Понятие налога и сбора

Основной отличительный признак налога и сбора – совершение юридически значимых действий в отношении плательщика сбора.

Функции налогов

Фискальная функция заключается в том, что посредством налогов происходит формирование государственного бюджета путем изъятия части доходов организаций и граждан для формирования финансовых средств у государства на укрепление обороны страны, защиту правопорядка, решение социальных и ряда других задач.

Распределительная функция заключается в том, что с помощью налогов через бюджет и установленные законом внебюджетные фонды государство перераспределяет финансовые ресурсы.

Функции налогов

Стимулирующая функция налогов. Реализация стимулирования может происходить посредством системы налоговых ставок, налоговых льгот, налоговых вычетов, налоговых кредитов, финансовых санкций и налоговых преференций.

Контрольная функция налогов проявляется в проверке эффективности хозяйствования экономических субъектов, с одной стороны, и в контроле за действенностью, проводимой экономической политикой, с другой.

Принципы построения налоговой системы

Налоговая система – это совокупность налогов и сборов, взимаемых государством, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля.

Принципы построения налоговой системы

Налоги устанавливаются законами.

Принцип всеобщности налогообложения.

Принцип равного налогообложения.

Принцип соразмерности.

Налоги и сборы должны иметь экономическое обоснование.

Принципы построения налоговой системы

Налоги и сборы не должны препятствовать реализации гражданами своих конституционных прав.

Принцип удобного налогообложения.

Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Равенство защиты прав и интересов налогоплательщиков и государства.

Налоговая политика государства

Налоговая политика государства

Налоговая политика – часть экономической политики государства, представляющая собой совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов.

Налоговая политика государства

Содержание налоговой политики характеризуется последовательными действиями государства по выработке научно обоснованной концепции развития налоговой системы, по определению важнейших направлений использования налогового механизма, а также по практическому внедрению налоговой системы и контролю за ее эффективностью.

Налоговая политика государства

Налоговая политика влияет практически на все социально-экономические сферы страны и неразрывно связана со многими элементами государственного управления, такими как:

кредитно-денежная политика,

ценообразование,

структурная реформа экономики,

торгово-промышленная политика и др.

Формы налоговой политики

1. Политика максимальных налогов

Государство устанавливает достаточно высокие налоговые ставки, сокращает налоговые льготы и вводит большое число налогов, стараясь получить от своих граждан как можно больше финансовых ресурсов, не особенно заботясь о последствиях такой политики.

Формы налоговой политики

2. Политика экономического развития

Государство в максимально возможных размерах налогового бремени учитывает не только фискальные интересы, но и интересы налогоплательщиков. В этом случае государство, ослабляя налоговый пресс для предпринимателей, одновременно сокращает свои расходы, в первую очередь, на социальные программы.

Формы налоговой политики

3. Политика разумных налогов

Представляет собой нечто среднее между первой и второй. Суть ее состоит в установлении достаточно высокого уровня налогообложения как юридических, так и физических лиц при одновременной реальной социальной защите граждан, наличии значительного числа государственных социальных программ.

Цели налоговой политики

Цели налоговой политики в значительной мере обусловлены социально-экономическим строением общества, стратегическими задачами развития экономики страны, международными финансовыми обязанностями государства.

Цели налоговой политики

экономическая – повышение уровня развития экономики, оживление деловой активности, стимулирование хозяйственной деятельности, ликвидация диспропорций;

фискальная – обеспечение потребностей всех уровней власти в финансовых ресурсах, достаточных для проведения экономической и социальной политики, а также для выполнения соответствующими органами власти и управления возложенных на них функций;

Цели налоговой политики

социальная – обеспечение государственной политики регулирования доходов, перераспределение национального дохода в интересах определенных социальных групп, сглаживание неравенства;

международная – выполнение международных финансовых обязательств государства, укрепление экономических связей с другими государствами.

Налоговый механизм

Практическое проведение налоговой политики осуществляется через налоговый механизм.

Налоговый механизм представляет собой совокупность организационных, правовых норм и методов управления налоговой системой. Формой реализации и регулирования налогового механизма является налоговое законодательство, которое определяет совокупность налоговых инструментов.

Налоговая политика проводится (осуществляется) посредством следующих методов:

-управления;

-информирования (пропаганды);

-воспитания;

-консультирования;

-льготирования;

-контролирования;

-принуждения.

Управление заключается в организующей и распорядительной деятельности финансовых и налоговых органов, которая нацелена на создание эффективной системы налогообложения и основывается на объективных закономерностях развития.

Информирование (пропаганда) - деятельность финансовых и налоговых органов по доведению до налогоплательщиков информации, необходимой им для правильного исполнения налоговых обязанностей. Имеется в виду информация о действующих налогах и сборах, порядке их исчисления, сроках уплаты и т.п.

Воспитание имеет своей целью привитие налогоплательщикам осознанной необходимости добросовестного исполнения ими своих налоговых обязанностей и предполагает осуществление просветительской работы по разъяснению необходимости налогообложения для государства и общества.

Консультирование сводится к разъяснению финансовыми и налоговыми органами лицам, ответственным за исполнение налоговых обязанностей, положений законодательства о налогах и сборах, применение которых на практике вызывает у них затруднения.

Льготирование деятельность финансовых органон по предоставлению отдельным категориям налогоплательщиков (плательщиков сборов) возможности не уплачивать налоги или сборы.

Контролирование представляет собой деятельность налоговых органов с использованием специальных форм и методов по выявлению нарушений законодательства о налогах и сборах, в конечном счете, нацеленную па достижение высокого уровня налоговой дисциплины среди налогоплательщиков и налоговых агентов.

Принуждение - деятельность налоговых органов по принудительному исполнению налоговых обязанностей посредством применения в отношении недобросовестных налогоплательщиков мер взыскания и других санкций.

Налоговое планирование - это деятельность налогоплательщика, направленная на достижение оптимального уровня налоговых отчислений законным путем.

Принципы налогового планирования

законность — четкое соблюдение налогового законодательства;

альтернативность — рассмотрение нескольких вариантов налогового планирования с применением наиболее оптимального из них для конкретной ситуации;

экономическая обоснованность — в момент принятия решения о применении того или иного метода налогового планирования, налогоплательщик должен руководствоваться не только выгодами, которые сулит применение этого метода, но так же учитывать и возможные риски;

Принципы налогового планирования

перспективность — налоговое планирование должно быть как можно более перспективным и опираться не только на действующее законодательство, но и учитывать перспективы его развития;

оптимальность — применение механизмов, уменьшающих налоговые обязательства, не должно наносить вред интересам организации, его собственникам.

Элементы налогового планирования

составление бухгалтерского и налогового учета;

учетная политика;

налоговые льготы и организация сделок;

налоговый контроль;

налоговый календарь;

стратегия оптимального управления;

льготные режимы налогообложения;

отчетно-аналитическая деятельность.

Этапы налогового планирования

определение целей и задач фирмы, решение вопроса о направлении деятельности и размере бизнеса;

определение наиболее выгодного места расположения предприятия и его органов;

выбор организационно-правовой формы;

анализ льготы;

анализ возможных форм сделок;

решение вопроса о рациональном размещении активов и прибыли предприятия.

Налоговая база – это денежное выражение прибыли.

При определении налоговой базы прибыль определяется нарастающим итогом с начала налогового периода.

Обращаем Ваше внимание, что c 1 сентября 2022 года вступают в силу новые федеральные государственные стандарты (ФГОС) начального общего образования (НОО) №286 и основного общего образования (ООО) №287. Теперь требования к преподаванию каждого предмета сформулированы предельно четко: прописано, каких конкретных результатов должны достичь ученики. Упор делается на практические навыки и их применение в жизни.

Мы подготовили 2 курса по обновлённым ФГОС, которые помогут Вам разобраться во всех тонкостях и успешно применять их в работе. Только до 30 июня Вы можете пройти дистанционное обучение со скидкой 40% и получить удостоверение.

«Начало учебного года современного учителя»

Свидетельство и скидка на обучение каждому участнику

Курс профессиональной переподготовки

Охрана труда

Курс профессиональной переподготовки

Руководство электронной службой архивов, библиотек и информационно-библиотечных центров

Курс повышения квалификации

Основы издания детских книг в рамках проектной деятельности в школе

«Технология проведения государственной аккредитации образовательной деятельности на примере профессионального образования»

Рабочие листы и материалы для учителей и воспитателей

Более 2 500 дидактических материалов для школьного и домашнего обучения

Описание презентации по отдельным слайдам:

Презентация

«НАЛОГ - ОСНОВНОЙ ИСТОЧНИК ДОХОДОВ ГОСУДАРСТВА»

ОБЛАСТНОЕ ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧЕРЕЖДЕНИЕ

"Белгородский техникум общественного питания"

«НАЛОГ - ОСНОВНОЙ ИСТОЧНИК ДОХОДОВ ГОСУДАРСТВА»

1. История возникновения налогов и их значение в доходах государства

2. Налог – основной источник доходов государства.

2.1.Понятие

2.2. Виды налогов.

2.2. Структура и элементы налога.

2.3. Государственные органы, осуществляющие налоговый контроль.

2.3. Основные функция налогов.

2.4. Принципы налогообложения.

2.5. Субъекты налогооблажения.

3. Антикризисные меры стимулирования налоговой политики.

Налог на бороды

В 1535 году король Англии Генрих VIII, который сам носил бороду, ввел налог на бороды. Налог оказался прогрессивным налогом и зависел от социального положения налогоплательщика. Его дочь, Елизавета I, снова внесла этот налог, причем им облагались только 2-х недельные бороды. Этот же налог появился в России, но по другой причине: его взимали в первую очередь не для того, чтобы пополнить казну, а так как царь считал, что бородатые люди выглядят дикарями. Как иначе заставить народ бриться?

Петр I ввел налог на бороды в России в 1705 году. Тем, кто заплатил налог, нужно было носить специальный «бородовой знак» - медный или серебряный значок с русским орлом с одной и другой стороны и изображением нижней части лица с бородой.

Так что же такое налог?

Налоги – периодические принудительные платежи граждан из их имуществ и доходов, идущие на нужды государства и общества и установленные в законодательном порядке.

Словарь Брокгауза и Эфрона.

Налог – обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоговый кодекс РФ

№ слайда 1

Финансы и кредит Тема 5. Налоги и налоговая система РФ

№ слайда 2

Сущность налога Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

№ слайда 3

Характерные черты налога как платежа - обязательность- индивидуальная безвозмездность- отчуждение денежных средств- направленность на финансирование деятельности государства

№ слайда 4

Функции налогов - фискальная; - регулирующая.

№ слайда 5

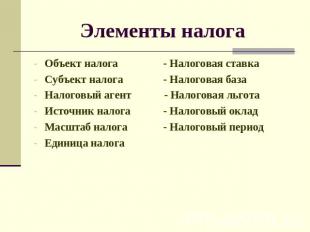

Элементы налога Объект налога - Налоговая ставкаСубъект налога - Налоговая базаНалоговый агент - Налоговая льгота Источник налога - Налоговый окладМасштаб налога - Налоговый периодЕдиница налога

№ слайда 6

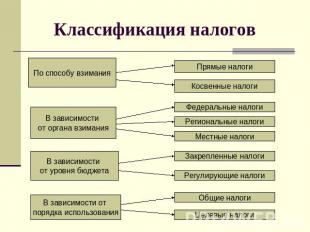

Классификация налогов По способу взимания В зависимости от органа взимания В зависимости от уровня бюджета В зависимости от порядка использованияПрямые налоги Косвенные налоги Федеральные налоги Региональные налоги Местные налоги Закрепленные налоги Регулирующие налоги Общие налоги Целевые налоги

№ слайда 7

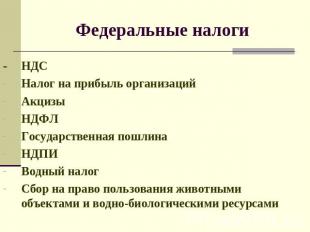

Федеральные налоги - НДСНалог на прибыль организацийАкцизыНДФЛГосударственная пошлинаНДПИВодный налогСбор на право пользования животными объектами и водно-биологическими ресурсами

№ слайда 8

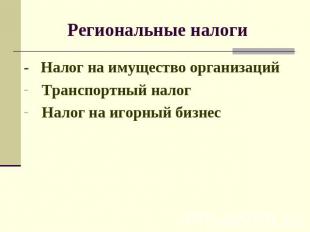

Региональные налоги - Налог на имущество организацийТранспортный налогНалог на игорный бизнес

№ слайда 9

Местные налоги Земельный налогНалог на имущество физических лиц

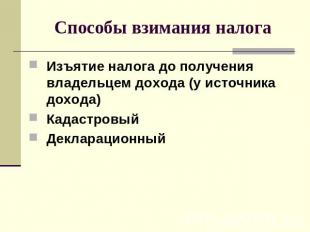

№ слайда 10

Способы взимания налога Изъятие налога до получения владельцем дохода (у источника дохода)КадастровыйДекларационный

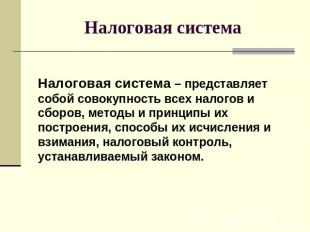

№ слайда 11

Налоговая система Налоговая система – представляет собой совокупность всех налогов и сборов, методы и принципы их построения, способы их исчисления и взимания, налоговый контроль, устанавливаемый законом.

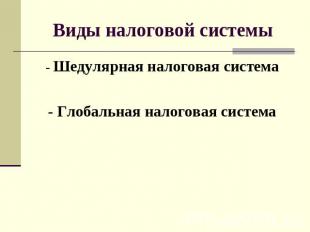

№ слайда 12

Виды налоговой системы - Шедулярная налоговая система- Глобальная налоговая система

№ слайда 13

Принципы налоговой системы Принцип равномерности налогообложенияПринцип определенности и точности налоговПринцип удобства налогообложенияПринцип экономичности (эффективности)

№ слайда 14

Налоговый механизм Налоговый механизм – представляет собой совокупность всех средств и методов организационно-правового характера, направленных на выполнение налогового законодательства

№ слайда 15

Элементы налогового механизма налоговая информация;налоговое планирование и прогнозирование;налоговое регулирование;налоговое право;налоговый контроль.

№ слайда 16

Налог на добавленную стоимость Налогоплательщики НДСНалоговая базаНалоговые ставки (0%, 10%, 18%)

№ слайда 17

Акцизы Налогоплательщики акцизовНалоговая базаНалоговый периодНалоговые ставки (ст.193 НК РФ)

№ слайда 18

Налог на прибыль организаций Налогоплательщики НПНалоговая ставкаМеханизм формирования и распределения прибыли

№ слайда 19

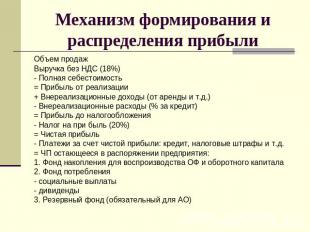

Механизм формирования и распределения прибыли Объем продажВыручка без НДС (18%)- Полная себестоимость= Прибыль от реализации+ Внереализационные доходы (от аренды и т.д.)- Внереализационные расходы (% за кредит)= Прибыль до налогообложения- Налог на при быль (20%)= Чистая прибыль- Платежи за счет чистой прибыли: кредит, налоговые штрафы и т.д.= ЧП остающееся в распоряжении предприятия:1. Фонд накопления для воспроизводства ОФ и оборотного капитала2. Фонд потребления- социальные выплаты - дивиденды3. Резервный фонд (обязательный для АО)

№ слайда 20

Специальные налоговые режимы Упрощенная система налогообложенияЕдиный налог на вмененный доходЕдиный сельскохозяйственный налог

№ слайда 21

Вы можете изучить и скачать доклад-презентацию на тему Налоги. Государственный бюджет. Государственный долг. Презентация на заданную тему содержит 19 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Налог, налоговая система. Налог, налоговая система. Функции и виды налогов. Принципы налогообложения. Государственный бюджет. Сбалансированность бюджета. Государственный долг.

фискальная (наполнение государственного бюджета и финансирование расходов государства); фискальная (наполнение государственного бюджета и финансирование расходов государства); социальная (за счёт частичного перераспределения средств, собранных в качестве налогов, происходит некоторое сглаживание социального неравенства); регулирующая (влияние на структурные изменения экономики, развитие внешнеэкономических связей, потребление и др.)

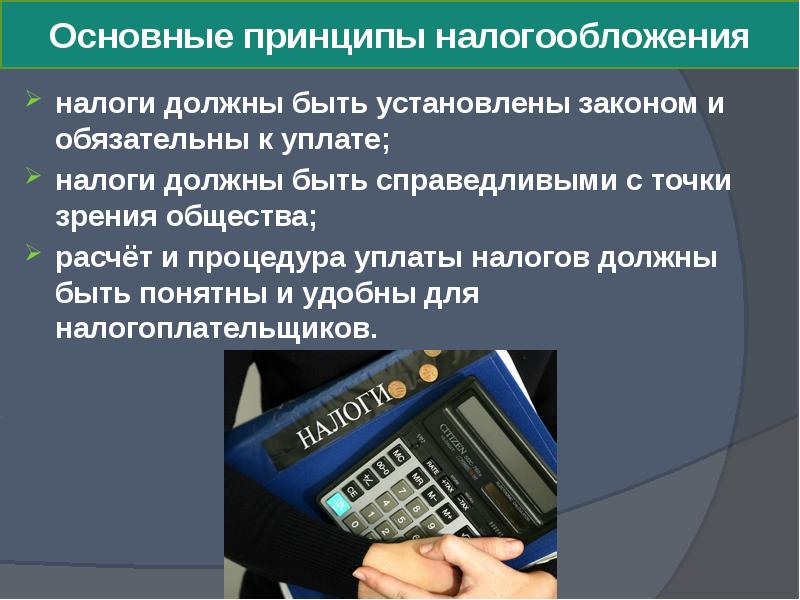

налоги должны быть установлены законом и обязательны к уплате; налоги должны быть установлены законом и обязательны к уплате; налоги должны быть справедливыми с точки зрения общества; расчёт и процедура уплаты налогов должны быть понятны и удобны для налогоплательщиков.

Функции государственного бюджета финансовое обеспечение внутренней и внешней политики государства; содержание институтов государства.

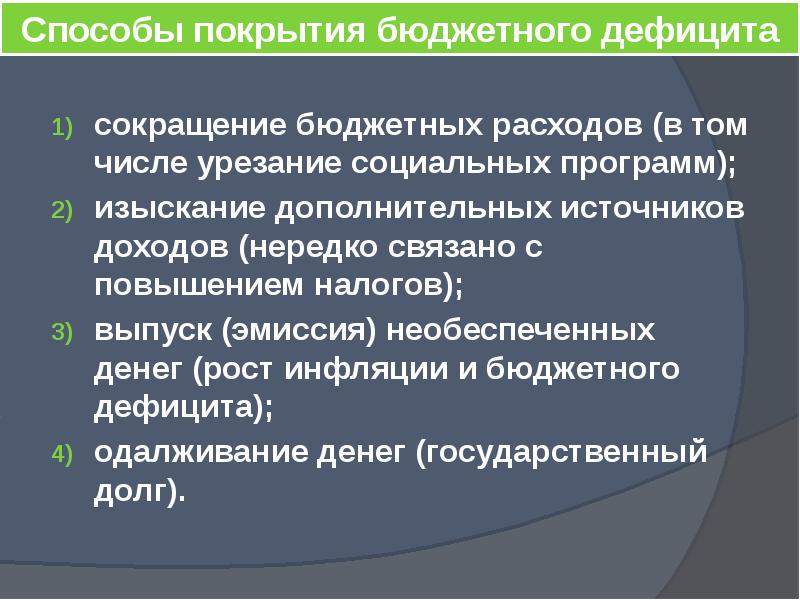

сокращение бюджетных расходов (в том числе урезание социальных программ); сокращение бюджетных расходов (в том числе урезание социальных программ); изыскание дополнительных источников доходов (нередко связано с повышением налогов); выпуск (эмиссия) необеспеченных денег (рост инфляции и бюджетного дефицита); одалживание денег (государственный долг).

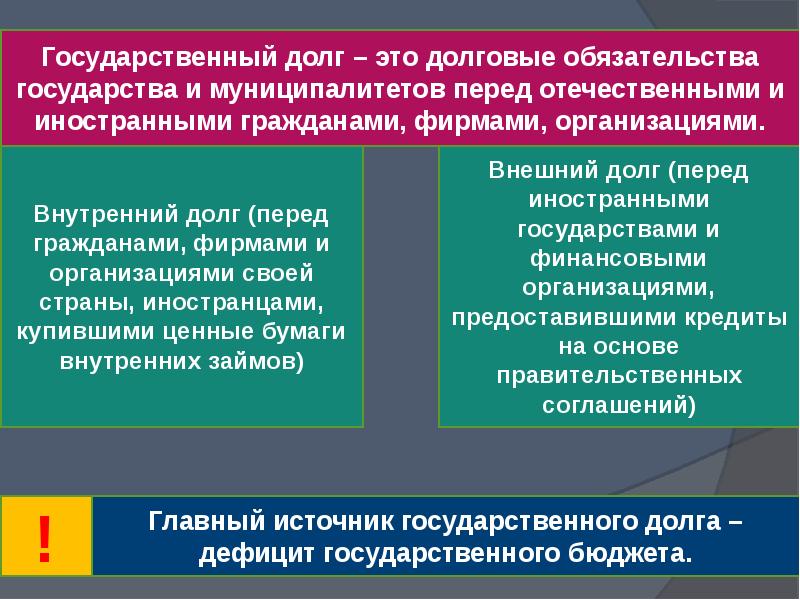

Опасность дефицита бюджета состоит в том, что он нередко покрывается за счёт эмиссии денег и/или государственных займов, что стимулирует инфляцию и тормозит развитие экономики; снижается инвестиционная активность предпринимателей; растёт социальная напряжённость; не хватает средств на развитие инфраструктуры (дорог, систем связи и т.п.) и др.

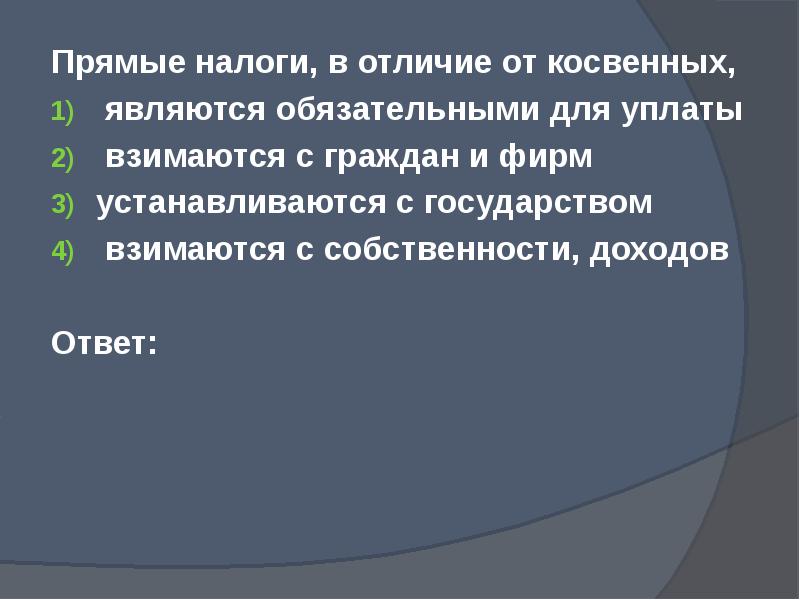

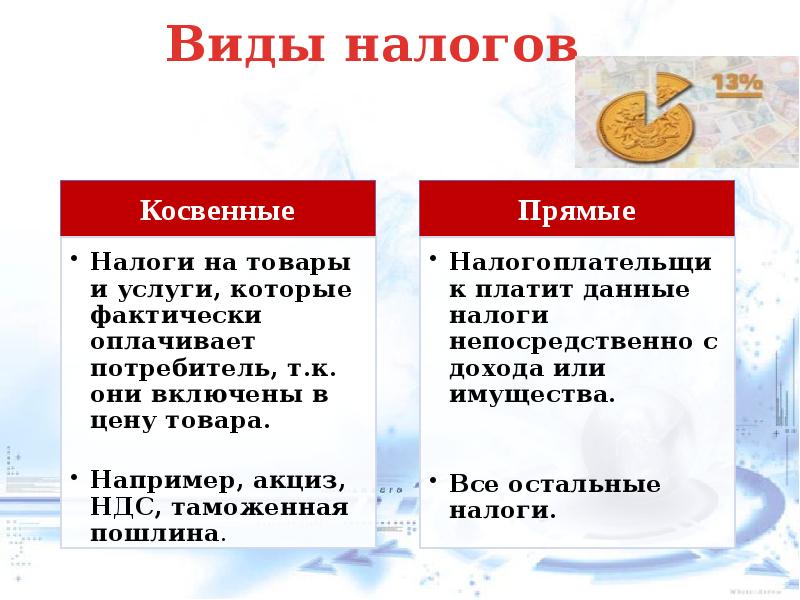

Прямые налоги, в отличие от косвенных, Прямые налоги, в отличие от косвенных, являются обязательными для уплаты взимаются с граждан и фирм устанавливаются с государством взимаются с собственности, доходов Ответ:

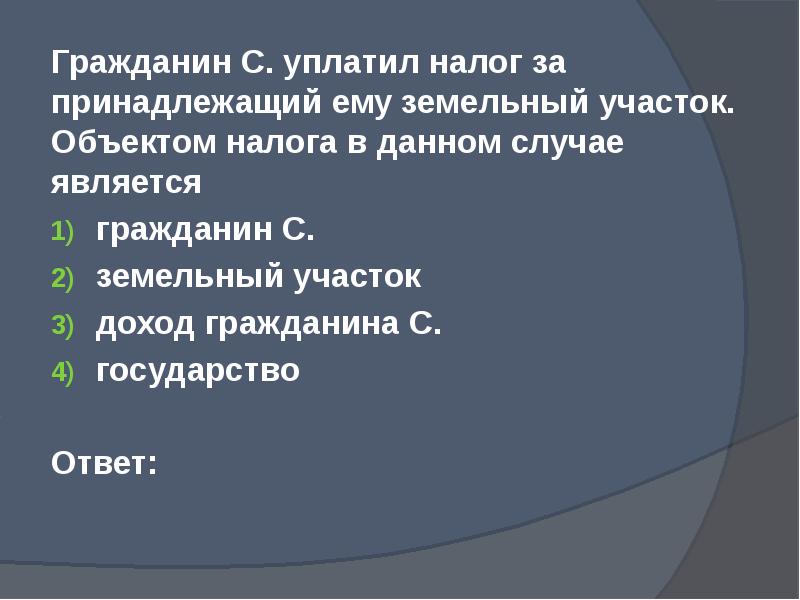

Гражданин С. уплатил налог за принадлежащий ему земельный участок. Объектом налога в данном случае является Гражданин С. уплатил налог за принадлежащий ему земельный участок. Объектом налога в данном случае является гражданин С. земельный участок доход гражданина С. государство Ответ:

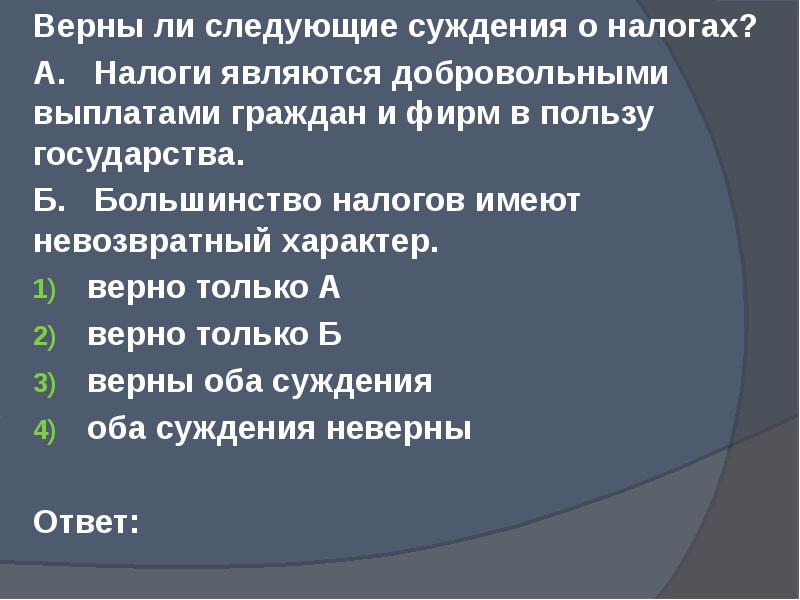

Верны ли следующие суждения о налогах? Верны ли следующие суждения о налогах? А. Налоги являются добровольными выплатами граждан и фирм в пользу государства. Б. Большинство налогов имеют невозвратный характер. верно только А верно только Б верны оба суждения оба суждения неверны Ответ:

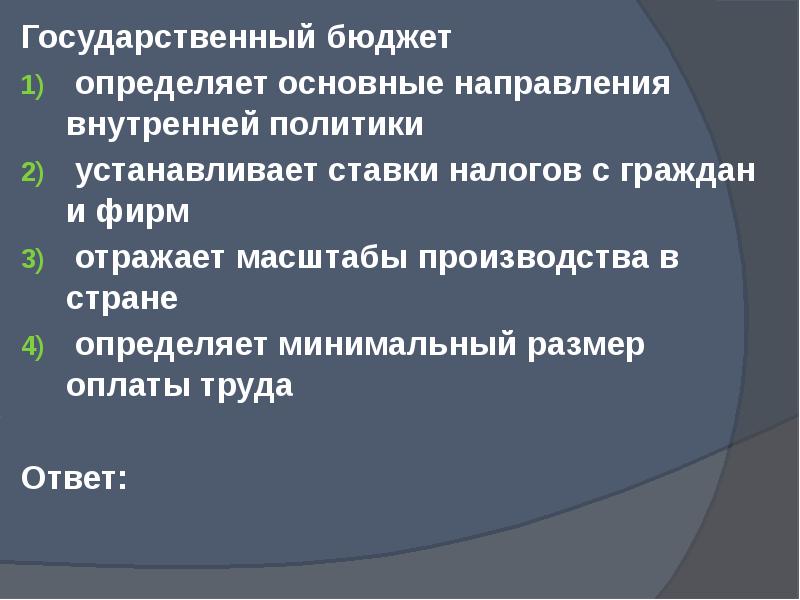

Государственный бюджет Государственный бюджет определяет основные направления внутренней политики устанавливает ставки налогов с граждан и фирм отражает масштабы производства в стране определяет минимальный размер оплаты труда Ответ:

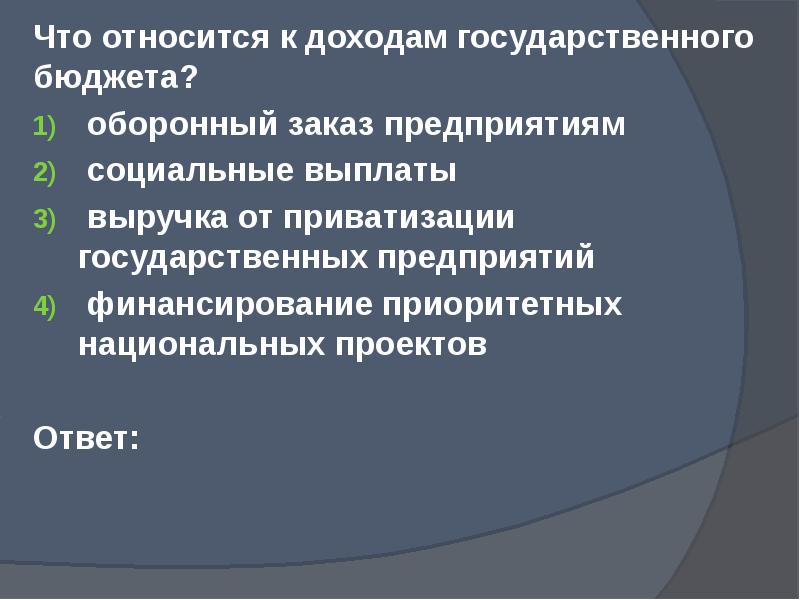

Что относится к доходам государственного бюджета? Что относится к доходам государственного бюджета? оборонный заказ предприятиям социальные выплаты выручка от приватизации государственных предприятий финансирование приоритетных национальных проектов Ответ:

Вы можете изучить и скачать доклад-презентацию на тему Налоги. Виды налогов. Презентация на заданную тему содержит 24 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Обязательный характер. Денежная форма уплаты. Цель – обеспечение деятельности государства и нужд общества. Безвозмездность.

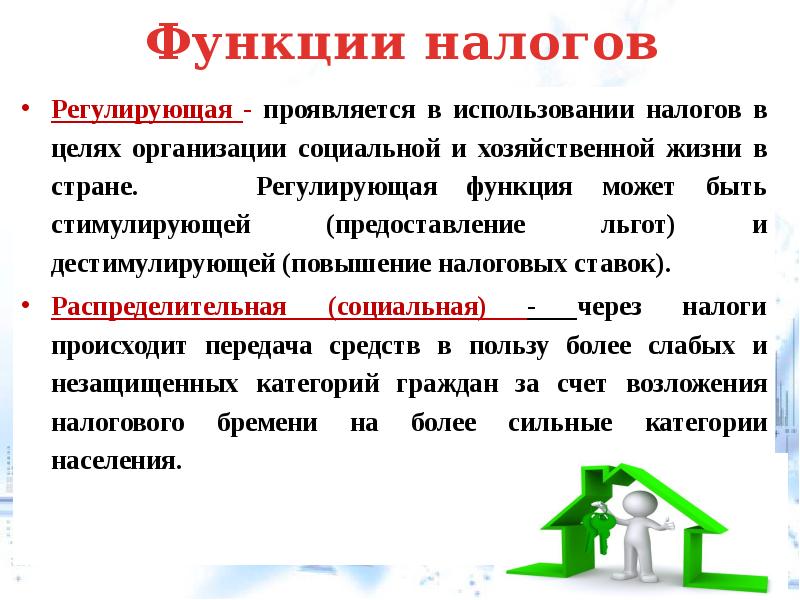

Регулирующая - проявляется в использовании налогов в целях организации социальной и хозяйственной жизни в стране. Регулирующая функция может быть стимулирующей (предоставление льгот) и дестимулирующей (повышение налоговых ставок). Регулирующая - проявляется в использовании налогов в целях организации социальной и хозяйственной жизни в стране. Регулирующая функция может быть стимулирующей (предоставление льгот) и дестимулирующей (повышение налоговых ставок). Распределительная (социальная) - через налоги происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения.

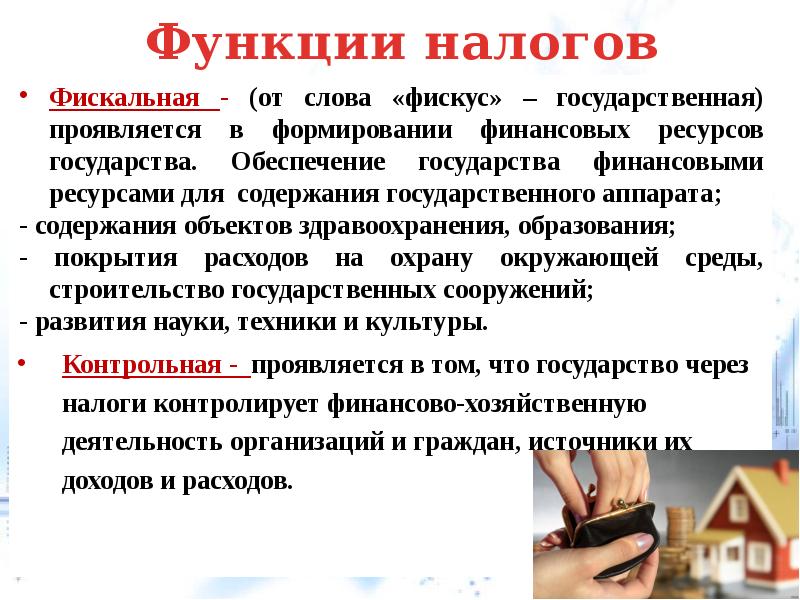

Фискальная - (от слова «фискус» – государственная) проявляется в формировании финансовых ресурсов государства. Обеспечение государства финансовыми ресурсами для содержания государственного аппарата; Фискальная - (от слова «фискус» – государственная) проявляется в формировании финансовых ресурсов государства. Обеспечение государства финансовыми ресурсами для содержания государственного аппарата; - содержания объектов здравоохранения, образования; - покрытия расходов на охрану окружающей среды, строительство государственных сооружений; - развития науки, техники и культуры. Контрольная - проявляется в том, что государство через налоги контролирует финансово-хозяйственную деятельность организаций и граждан, источники их доходов и расходов.

Автор статьи

Читайте также:

- Суждение о налогах б франклин 1706 1790 гг государственный деятель сша

- Как запросить документы у нотариуса для суда

- Основания и правовые формы сотрудничества государств в борьбе с преступностью

- Снятие ареста с автомобиля в судебном порядке судебная практика

- Государственная пошлина за выдачу судового санитарного свидетельства