Взыскание по постановлению судебных приставов проводки в 1с

Обновлено: 01.05.2024

Безакцептное списание с расчетного счета организации по исполнительному листу

Безакцептное (без распоряжения клиента) списание денежных средств со счета организации допускается по решению суда, а также в случаях, установленных законом или предусмотренных договором между банком и клиентом ( ст. 854 ГК РФ ).

Безакцептное списание денежных средств со счета должника по решению суда регулируется ст. 70 Федерального закона от 02.10.2007 229-ФЗ "Об исполнительном производстве" и ст. 27 Федерального закона от 02.12.1990 № 395-1 "О банках и банковской деятельности" и производится на основании исполнительного листа или постановления судебного пристава при предъявлении их в банк.

Вместе с суммой основного долга с расчетного счета организации могут быть списаны:

- неустойка;

- госпошлина;

- прочие расходы истца в суде.

Бухгалтерский учет

Возмещение причиненных организацией убытков, а также штрафы, пени, неустойки за нарушение условий договоров являются прочими расходами организации и принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных организацией ( п. 11 , п. 14.2 ПБУ 10/99 ).

На счетах бухгалтерского учета в соответствии с Инструкцией по применению плана счетов (утв. приказом Минфина РФ от 31.10.2000 № 94н) такие расходы отражаются записью по дебету счета 91.2 "Прочие расходы" в корреспонденции со счетом 76.2 "Расчеты по претензиям". Безакцептное списание банком денежных средств отражается по кредиту счета 51 "Расчетные счета" в корреспонденции со счетом 76.2 "Расчеты по претензиям".

Налоговый учет

В целях налогового учета суммы штрафов, пеней и иных санкций за нарушение договорных обязательств, признанных должником или подлежащих уплате на основании решения суда, а также суммы возмещения ущерба признаются внереализационными расходами на дату признания должником или вступления в законную силу решения суда ( пп. 13 п. 1 ст 265 , пп. 8 п. 7 ст. 272 НК РФ ).

В программе "1С:Бухгалтерия 8" суммы неустойки и других судебных издержек, предъявленных организации, отражаются документом "Операция". Безакцептное списание с расчетного счета по исполнительному листу оформляется документом "Списание с расчетного счета".

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

По решению суда организация как проигравшая сторона (ответчик) обязана возместить истцу (истцам) судебные расходы. Указанные суммы взыскиваются на основании исполнительного листа.

Каким образом отразить данные выплаты в бухгалтерском и налоговом учете (налог на прибыль)?

Рассмотрев вопрос, мы пришли к следующему выводу:

Организация вправе учесть суммы возмещаемых истцам судебных издержек в составе внереализационных расходов при определении налоговой базы по налогу на прибыль. Датой признания указанных расходов является дата вступления решения суда в силу.

При этом сумма исполнительного сбора в расходах не признается, поскольку является штрафной санкцией за неисполнение ответчиком решения суда добровольно.

В бухгалтерском учете указанные расходы относятся к прочим.

Обоснование вывода:

Налог на прибыль

Согласно ч. 1 ст. 110 АПК РФ судебные расходы*(1), понесенные лицами, участвующими в деле, в пользу которых принят судебный акт, взыскиваются арбитражным судом со стороны (ответчика).

Судебные расходы, взыскиваемые с ответчика по решению арбитражного суда в пользу истца, учитываются в составе его внереализационных расходов на основании пп. 13 п. 1 ст. 265 НК РФ как расходы за нарушение договорных обязательств (смотрите, например, письмо Минфина РФ от 27.10.2011 N 03-03-06/4/124).

Признаются указанные расходы на дату вступления в силу решения арбитражного суда (пп. 8 п. 7 ст. 272 НК РФ; ст. 101 АПК РФ). В общем случае решение арбитражного суда первой инстанции вступает в законную силу по истечении месячного срока со дня его принятия, если не подана апелляционная жалоба. В случае подачи апелляционной жалобы решение, если оно не отменено и не изменено, вступает в законную силу со дня принятия постановления арбитражного суда апелляционной инстанции (ч. 1 ст. 180 АПК РФ).

Отметим, что исполнительный сбор в расходы для целей исчисления налога на прибыль не включается, поскольку относится к санкциям - мерам принуждения в связи с несоблюдением законных требований государства (п. 2 ст. 270 НК РФ). Смотрите также Энциклопедию решений. Учет судебных расходов.

Бухгалтерский учет

Согласно п. 16 ПБУ 10/99 "Расходы организации" (далее - ПБУ 10/99) расходы признаются в бухгалтерском учете при наличии следующих условий:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

Такая уверенность имеется в случае, когда у организации имеется вступившее в силу решение суда, согласно которому организация обязана уплатить указанные в нем суммы в пользу выигравшей стороны.

Рассматриваемые расходы признаются прочими, примерный перечень которых приведен в п.п. 11, 12, 13 ПБУ 10/99. К прочим расходам относятся, в частности, штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков.

Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, прочие или иные доходы и от формы осуществления расхода (денежной, натуральной и иной) (п. 17 ПБУ 10/99).

В соответствии с п. 18 ПБУ 10/99 расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности). Таким образом, рассматриваемые расходы признаются на дату получения решение суда.

После признания расходов в виде судебных издержек, присужденных к возмещению истцам решением суда, ответчик относит их на увеличение прочих расходов и в том же отчетном периоде делает запись на соответствующую сумму:

Дебет 91, субсчет "Прочие расходы" Кредит 76, субсчет "Расчеты по претензиям"

- отражена сумма компенсации судебных расходов, отраженная в решении суда.

Далее, на дату взыскания по исполнительному листу оформляется проводка:

Дебет 76, субсчет "Расчеты с судебными приставами" Кредит 51

- взысканы денежные средства с расчетного счета в качестве возмещения судебных расходов (основание - банковская выписка);

Дебет 76, субсчет "Расчеты по претензиям" Кредит 76, субсчет "Расчеты с судебными приставами"

- погашена сумма присужденных судебных расходов;

Дебет 76, субсчет "Расчеты с судебными приставами" Кредит 51

- взыскан исполнительный сбор (основание - банковская выписка);

Дебет 91, субсчет "Прочие расходы" Кредит 76, субсчет "Расчеты с судебными приставами"

- отнесена на прочие расходы сумма взысканного исполнительского сбора.

Смотрите также: Энциклопедия решений. Бухгалтерский учет признанных штрафов, пеней и (или) иных санкций по договорам; письмо Минфина России от 23.08.2013 N 07-01-06/34558.

Рекомендуем ознакомиться со следующим материалом:

- Энциклопедия решений. Учет расходов в виде признанных штрафов, пеней и (или) иных санкций по договорам.

19 августа 2019 г.

-------------------------------------------------------------------------

*(1) В состав судебных расходов входят государственные пошлины и связанные с рассмотрением дела судом судебные издержки (ст. 101 АПК РФ).

К судебным издержкам, связанным с рассмотрением дела в арбитражном суде, относятся (ст. 106 АПК РФ):

- денежные суммы, подлежащие выплате экспертам, свидетелям, переводчикам,

- расходы, связанные с проведением осмотра доказательств на месте,

- расходы на оплату услуг адвокатов и иных лиц, оказывающих юридическую помощь (представителей),

- расходы юридического лица на уведомление о корпоративном споре в случае, если федеральным законом предусмотрена обязанность такого уведомления, и

- другие расходы, понесенные лицами, участвующими в деле, в связи с рассмотрением дела в арбитражном суде.

Распределение судебных расходов между лицами, участвующими в деле, и возврат государственной пошлины осуществляются в порядке, определенном статьями 101 и 110 АПК, ст. 333.40 НК РФ.

Нередко бухгалтер сталкивается с необходимостью удерживать из доходов работника сумму его долга или иных платежей в пользу третьих лиц. На практике наиболее распространены удержания по исполнительным листам. Рассмотрим особенности оформления и учета удержаний по исполнительному листу.

Удержания по исполнительному листу (форма и образцы бланков утв. пост. Правительства РФ от 31.07.2008 № 579; приказ Минфина России от 17.06.2009 № 237) регулируют следующие нормативные акты:

-

(гл. 17 СК РФ);

- закон "Об исполнительном производстве" (гл. 11 Федерального закона от 02.10.2007 № 229-ФЗ (далее - Закон № 229-ФЗ));

- Методические рекомендации по порядку исполнения требований исполнительных документов о взыскании алиментов (утв. ФССП России от 19.06.2012 № 01-16 (далее - Методические рекомендации)).

Исполнительный лист может поступить в организацию как от самого взыскателя, в пользу которого должны производиться удержания, так и от судебного пристава-исполнителя.

Так, взыскатель направляет документ о взыскании:

- периодических платежей (например, в целях возмещения вреда здоровью);

- денежных средств, не превышающих в сумме 25 000 рублей (ч. 1 ст. 9 Закона № 229-ФЗ).

При этом одновременно с исполнительным документом взыскатель должен представить заявление (ч. 2 ст. 9 Закона № 229-ФЗ) с указанием сведений (в частности, банковских реквизитов), без которых работодатель не может производить удержания.

Судебный пристав-исполнитель обращает взыскание на зарплату и иные доходы работника-должника:

- по исполнительным документам, содержащим требования о взыскании периодических платежей (например, алиментов);

- при взыскании суммы, не превышающей 10 000 рублей;

- при отсутствии или недостаточности у должника денежных средств и иного имущества для исполнения требований исполнительного документа в полном объеме (ч. 1 ст. 98 Закона № 229-ФЗ).

ВАЖНО

Без обязательных реквизитов, предусмотренных законодательством (ст. 13 Закона № 229-ФЗ), исполнительный лист недействителен. Бухгалтер не имеет права осуществлять удержания по нему.

Рассмотрим порядок удержания по исполнительным листам, направляемым в организации судебными приставами-исполнителями, так как это наиболее распространенный на практике случай.

Когда получен исполнительный лист

Компания узнает об обращении взыскания на заработную плату и иные доходы своего работника, получив постановление по форме, утвержденной ФССП России (Приложение № 108 к приказу ФССП России от 11.07.2012 № 318) (далее - Постановление). К нему также прилагают:

- копию исполнительного листа;

- постановление о взыскании исполнительного сбора;

- банковские реквизиты для перечисления удержанных сумм.

Отметим, если исполнительный лист поступил в организацию ошибочно (например, указанное в нем лицо никогда не числилось в ее штате), то, по мнению автора, документ необходимо вернуть отправителю в кратчайший срок. Хотя законодательно требование о возврате "чужого" исполнительного листа не установлено, Закон № 229-ФЗ предусматривает обязанность незамедлительного возврата документа в отношении, например, уволенного работника (ч. 4 ст. 98 Закона № 229-ФЗ).

Что касается организации документооборота исполнительных листов, то четких законодательных норм в отношении их учета и хранения не установлено. Однако за утерю исполнительного листа или за его несвоевременное отправление (например, при увольнении работника), а также за неисполнение требований по нему компания и ее должностные лица могут быть оштрафованы на суммы от 50 000 до 100 000 рублей и от 15 000 до 20 000 рублей соответственно (ч. 3 ст. 17.14 КоАП РФ).

Контроль за правильностью удержаний по исполнительным листам, направленным по месту работы должника, осуществляется судебным приставом-исполнителем посредством проведения проверок организаций (п. 16 ч. 1 ст. 64 Закона № 229-ФЗ).

Таким образом, для снижения риска претензий со стороны ФССП России следует правильно организовать учет и хранение исполнительных листов и назначить лиц, ответственных за их регистрацию, хранение и исполнение. В этом может помочь памятка, утвержденная в Приложении № 1 к Методическим рекомендациям (далее - Памятка).

Еще до получения первого исполнительного документа компании следует:

- назначить сотрудника, ответственного за получение, обработку и хранение исполнительных документов;

- разработать и утвердить формы журналов регистрации входящей корреспонденции и исполнительных листов;

- утвердить порядок документооборота исполнительных листов, формы документов.

При получении Постановления необходимо проделать следующее.

Зарегистрировать его в специальном журнале (форма журнала сейчас не утверждена, поэтому компания вправе разработать ее самостоятельно (п. I Памятки)). В качестве примера можно воспользоваться старой формой журнала регистрации исполнительных листов (утв. приказом Минфина России от 15.05.2001 № 36н).

Ознакомить работника-должника с содержанием исполнительного листа под подпись (ст. 136 ТК РФ; письмо Роструда от 19.12.2007 № 5204-6-0).

Хранить Постановление как документ строгой отчетности (в сейфе) (п. I Памятки).

Как было отмечено выше, при увольнении работника-должника следует "незамедлительно сообщить об этом судебному приставу-исполнителю и (или) взыскателю и возвратить им исполнительный документ с отметкой о произведенных взысканиях" (ч. 4 ст. 98 Закона № 229-ФЗ).

Понятие "незамедлительно" не расшифровывается ни в одном нормативном акте. В то же время положения Семейного кодекса указывают, что работодатель обязан сделать это в трехдневный срок (при взыскании алиментов) (пп. 1, 2 ст. 111 СК РФ). Автор полагает, что того же срока следует придерживаться при возврате и иных исполнительных документов.

При этом в исполнительном листе должна стоять отметка о произведенных удержаниях (ее заверяют печатью организации и подписью должностного лица, на которого приказом возложена ответственность по оформлению исполнительных листов), содержащая следующие данные (письмо ФССП России от 25.06.2012 № 12/01-15257):

- сумму удержанных денежных средств;

- номер платежного поручения (квитанции);

- дату перечисления;

- остаток задолженности.

Исполнительный лист направляют в территориальный отдел судебных приставов ФССП России с сопроводительным письмом заказной корреспонденцией. О движении исполнительного документа одновременно извещают взыскателя. Порядок оповещения взыскателя не утвержден, однако при направлении ему письма с уведомлением о получении у компании остается доказательство извещения.

Общий порядок удержания по исполнительному листу

Удержание денежных средств из зарплаты и иных доходов работника-должника начинается с даты получения Постановления (ч. 3 ст. 98 Закона № 229-ФЗ).

Компании следует своевременно передавать исполнительный лист бухгалтеру - до начисления зарплаты и осуществления выплат. Если Постановление получено после очередной выплаты за период, в котором должны производиться удержания, то их делают из выплат следующего периода.

Вместе с Постановлением о взыскании алиментов может поступить постановление о взыскании задолженности по ним (при ее наличии) (ч. 2 ст. 102 Закона № 229-ФЗ). То есть суммы, которые не были удержаны до получения исполнительного листа, удерживают из заработной платы сотрудника на основании этого отдельного исполнительного документа. В нем приводят расчет суммы долга.

В компанию 27.04.2017 поступил исполнительный документ - постановление судебного пристава-исполнителя на взыскание алиментов. В постановлении указано, что алименты должны удерживаться с апреля 2017 г. Заработная плата за первую половину апреля уже выплачена должнику.

В данной ситуации работодатель обязан удерживать алименты начиная с заработной платы работника за вторую половину апреля и только в том размере, который указан в исполнительном документе.

Удержания производят при каждой выплате дохода работнику с учетом требований, приведенных ниже.

Расчет удержания по исполнительному листу

По общему правилу удержания из зарплаты, производимые работодателем в силу предоставленных ему прав, не могут превышать 20 процентов (ст. 138 ТК РФ).

Однако при удержаниях по исполнительным листам с работника не может быть удержано более 50 процентов от заработной платы и иных доходов до полного погашения взыскиваемых сумм (ст. 138 ТК РФ; ч. 2 ст. 99 Закона № 229-ФЗ; письмо Роструда от 19.12.2007 № 5204-6-0).

При взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением, удержание не может превышать 70 процентов (ст. 138 ТК РФ; ч. 3 ст. 99 Закона № 229-ФЗ).

Размер удержания рассчитывают из чистого дохода, то есть после обложения НДФЛ (п. 1 ст. 210 НК РФ).

При определении базы для исчисления алиментов доходы, из которых они удерживаются, уменьшают только на ту сумму НДФЛ, которая является частью этих доходов.

В компанию поступили два постановления службы судебных приставов на одного работника: первое - о взыскании алиментов на ребенка в размере 25% зарплаты, второе - о взыскании налоговых санкций в размере 50% зарплаты. Компания является основным местом работы сотрудника. Задолженность по имущественным налогам составляет 10 200 руб.

За апрель 2017 г. работнику начислена зарплата в размере 12 000 руб. Сумма НДФЛ, подлежащая удержанию, равна:

12 000 руб. х 13% = 1560 руб.

Сумма удержания по первому исполнительному листу составила:

(12 000 руб. - 1560 руб.) х 25% = 2610 руб.

Размер взыскания по второму исполнительному листу составляет 50%:

(12 000 руб. - 1560 руб.) х 50% = 5220 руб.

Это максимально возможный размер удержаний по данному виду требований. Однако, учитывая, что 25% зарплаты должно быть удержано в качестве алиментов, в целях погашения задолженности по налогам следует удержать не более:

(12 000 руб. - 1560 руб.) х 50% - 2610 руб. = 2610 руб.

Оставшуюся часть задолженности по второму листу в размере 2610 руб. (5220 - 2610) нужно удержать в следующих месяцах после удержания алиментов.

Ограничения на удержания по исполнительному листу

Удержание алиментов на содержание несовершеннолетних детей производят со всех видов заработной платы (денежного вознаграждения, содержания) и дополнительного вознаграждения, которые получают родители в денежной (рублях или иностранной валюте) и натуральной форме (Перечень видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утв. пост. Правительства РФ от 18.07.1996 № 841).

Однако взыскание не может быть обращено на закрытый перечень видов доходов должника (ч. 1 ст. 101 Закона № 229-ФЗ), в частности:

- на денежные суммы, выплачиваемые в возмещение вреда, причиненного здоровью;

- денежные суммы, выплачиваемые в возмещение вреда в связи со смертью кормильца;

- компенсационные выплаты, установленные законодательством РФ о труде (в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность; денежные суммы, выплачиваемые организацией в связи с рождением ребенка, со смертью родных, с регистрацией брака и др.);

- страховое обеспечение по обязательному социальному страхованию, за исключением пенсии по старости, пенсии по инвалидности и пособия по временной нетрудоспособности;

- пособия гражданам, имеющим детей, выплачиваемые за счет средств федерального бюджета, государственных внебюджетных фондов, бюджетов субъектов РФ и местных бюджетов;

- средства материнского (семейного) капитала, предусмотренные Федеральным законом "О дополнительных мерах государственной поддержки семей, имеющих детей" (Федеральный закон от 29.12.2006 № 256-ФЗ);

- суммы единовременной материальной помощи, выплачиваемой за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов, внебюджетных фондов, иных источников;

- суммы полной или частичной компенсации стоимости путевок (за исключением туристических) выплачиваемой работодателями своим работникам и (или) членам их семей, инвалидам, не работающим в организации, в находящиеся на территории РФ санаторно-курортные и оздоровительные учреждения, а также суммы полной или частичной компенсации стоимости путевок для детей, не достигших возраста 16 лет, в находящиеся на территории РФ санаторно-курортные и оздоровительные учреждения.

Кроме того, удержания не производят:

- с сумм с доходов, которые рассчитывают исключительно для целей исчисления НДФЛ (например, несмотря на то, что материальная выгода является видом дохода (п. 1 ст. 210 НК РФ), в базу для удержания взысканий она не включается; это следует из самого определения материальной выгоды, признаваемой доходом исключительно для целей Налогового кодекса);

- с доходов, полученных гражданином вне связи с осуществлением им экономической деятельности, в частности, при разовых сделках по продаже недвижимости (квартиры, земельного участка, садового домика и др.) (определение КС РФ от 17.01.2012 № 122-О-О).

ВАЖНО

Расходы на перечисление денег по исполнительным листам (комиссии банка, плата за почтовый перевод) должны производиться за счет работника (ч. 3 ст. 98 Закона № 229-ФЗ; ст. 109 СК РФ). При этом рассмотренные выше ограничения по размеру удержаний из заработной платы не применяются.

Очередность удержаний по исполнительному листу

При удержании средств по нескольким исполнительным листам, пришедшим на одного сотрудника, необходимо соблюдать очередность удовлетворения требований взыскателей (ст. 111 Закона № 229-ФЗ):

- в первую очередь удовлетворяют требования по взысканию алиментов, возмещению вреда, причиненного здоровью, возмещению вреда в связи со смертью кормильца, возмещению ущерба, причиненного преступлением, а также требования о компенсации морального вреда;

- во вторую - требования по выплате выходных пособий и оплате труда лиц, работающих (работавших) по трудовому договору, а также по выплате вознаграждений авторам результатов интеллектуальной деятельности;

- в третью - требования по обязательным платежам в бюджет и во внебюджетные фонды.

Все прочие требования удовлетворяют в последнюю очередь.

При этом требования каждой последующей очереди удовлетворяют после погашения задолженности перед предыдущей очередью в полном объеме. При наличии нескольких исполнительных листов от разных взыскателей удержания одной очереди в пределах максимального размера удержания распределяют между всеми взыскателями этой очереди пропорционально причитающимся им суммам (ч. 1-3 ст. 111 Закона № 229-ФЗ).

Индексация удержаний по исполнительному листу

Периодические платежи, установленные в твердом размере (не в процентах от заработной платы), подлежат индексации. Так, индексируются установленные периодические платежи, выплачиваемые в целях возмещения вреда, причиненного жизни или здоровью, по договору пожизненного содержания и др., в порядке, установленном законодательством РФ. О такой индексации организации следует издавать приказ (распоряжение), на основании которого бухгалтерия будет осуществлять индексацию (ч. 4 ст. 9 Закона № 229-ФЗ).

Кроме того, индексируются алименты, определенные в твердой денежной сумме (ст. 117 СК РФ; ч. 1 ст. 102 Закона № 229-ФЗ). В случае если они уплачиваются по соглашению об их уплате, то индексацию производят в соответствии с этим соглашением (ст. 105 СК РФ).

Если алименты взыскивают по решению суда в твердой сумме, то индексация производится пропорционально увеличению установленного законом прожиточного минимума для конкретного региона, в котором проживает взыскатель. Индексация производится пропорционально росту величины прожиточного минимума для соответствующей социально-демографической группы населения, установленной в соответствующем субъекте РФ по месту жительства взыскателя. При отсутствии в субъекте РФ установленного прожиточного минимума необходимо брать данные о нем в целом по РФ (ч. 1 ст. 102 Закона № 229-ФЗ).

ВАЖНО

Работодатель обязан индексировать удерживаемые с работника суммы, установленные в твердой денежной сумме, даже при отсутствии специального указания на это в исполнительном документе или постановлении судебного пристава-исполнителя (ч. 1 ст. 117 СК РФ; ч. 1 ст. 102 Закона № 229-ФЗ).

Лица, выплачивающие должнику заработную плату или иные периодические платежи, обязаны в трехдневный срок со дня выплаты переводить удержанные денежные средства взыскателю. При этом с перечисляемых сумм никакие налоги удерживать не нужно.

Таким образом, компания, получившая Постановление, должна:

- ежемесячно начиная с даты получения Постановления удерживать суммы из заработной платы и (или) иного дохода должника;

- производить выплаты взыскателю не позднее чем в трехдневный срок со дня выплаты заработной платы и (или) дохода;

- перечислять (переводить) их за счет должника;

- в трехдневный срок сообщить судебному приставу-исполнителю и взыскателю об увольнении должника, о новом месте его работы или жительства, если оно известно, а также возвратить в отдел судебных приставов исполнительный документ с отметкой о произведенных удержаниях;

- при взыскании алиментов по решению суда в твердой денежной сумме производить индексацию алиментов пропорционально увеличению установленного для конкретного региона МРОТ.

В компанию поступили два исполнительных листа на одного сотрудника:

- первый - на удержание алиментов на несовершеннолетнего ребенка в размере 25% от дохода;

- второй - на содержание супруги до достижения ребенком трехлетнего возраста - в размере прожиточного минимума по субъекту РФ, в котором она проживает.

В сумме удержания по этим двум исполнительным документам будут составлять более 50% от дохода должника после удержания НДФЛ.

Так, за апрель 2017 г. работнику начислена заработная плата в размере 24 000 руб.

Сумма дохода после удержания НДФЛ:

24 000 руб. - 24 000 руб. х 13% = 20 880 руб.

Сумма удержаний по первому исполнительному листу составляет:

20 880 руб. х 25% = 5220 руб.

Предположим, что величина прожиточного минимума для трудоспособного населения на апрель 2017 г. составляет 9962 руб.

Размер удержаний по обоим исполнительным листам будет равен:

9962 + 5220 = 15 182 руб.,

то есть более половины дохода должника (более 10 440 руб.). Так как оба требования удовлетворяются в первую очередь, каждое из них должно быть удовлетворено частично.

Исполнительный лист — документ, выданный судом на основании принятого им судебного акта, который является основанием для удержания у работника:

- алиментов;

- возмещения ущерба, вреда и т. п.;

- долгов по кредитам, штрафам и др.

Удержания осуществляются со всех доходов работника, полученных у работодателя, за исключением выплат, перечисленных в ст. 101 Федерального закона от 02.10.2007 N 229-ФЗ Об исполнительном производстве (далее — 229-ФЗ).

Удержания по исполнительному листу прекращаются работодателем (ч. 4 ст. 98 229-ФЗ):

- после полного удержания;

- при перемене должником места работы;

- по заявлению взыскателя;

- по постановлению судебного пристава-исполнителя.

- на оборотной стороне исполнительного листа (или копии) в специальной строке сделайте отметку о перемене места работы и укажите удержанную сумму;

- верните исполнительный лист (его копию) тому, от кого вы его получили не позднее дня, следующего за днем увольнения работника.

Исполнительный лист в 1С 8.3 Бухгалтерия

Как отразить исполнительный лист в 1С 8.3 Бухгалтерия и сделать перечисление по исполнительному листу в 1с 8.3 — см. в путеводителе документ Исполнительный лист.

Как занести УФССП в 1С Бухгалтерия

Чтобы удержанные суммы перечислить на счет подразделения ФССП, занесите этот орган исполнительного производства в справочник Контрагенты (раздел Справочники ) в обычном порядке.

Укажите в графе Государственный орган — Прочий и заполните банковские реквизиты, указанные в исполнительном листе.

Как закрыть исполнительный лист в 1С 8.3

В программе удержания по исполнительному листу прекратятся автоматически:

- при увольнении работника;

- после указанной в документе Исполнительный лист даты.

Если период, в котором заведен Исполнительный лист , уже закрыт, указать или изменить дату окончания без его открытия не получится. Автоматического механизма для изменения даты прекращения удержаний в 1С Бухгалтерия 8.3 нет.

Чтобы прекратить взыскание по исполнительному листу, если дата не указана или до ее наступления, создайте документ Операция, введенная вручную (раздел Операции ).

По кнопке Еще — Выбор регистров добавьте регистр сведений Плановые удержания , заполните данные нужного исполнительного листа и в графе Действует до укажите новую дату окончания удержаний.

Посмотреть, что именно внести в строку в этом документе, можно через:

- Все функции — Регистры сведений — Плановые удержания ; по регистру сведений Плановые удержания .

С указанной даты удержания не будут отражаться в документе Начисление зарплаты.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Одним из самых популярных удержаний, производимых из заработной платы сотрудников, является удержание по исполнительному листу. Благодаря тому, что функционал программы 1С: Бухгалтерия предприятия 8 редакции 3.0 постоянно расширяется, у пользователей данного программного продукта с недавнего времени есть возможность автоматизировать расчеты такого вида. Давайте рассмотрим, как настроить удержание из зарплаты сотрудника суммы алиментов в размере 25% от заработка.

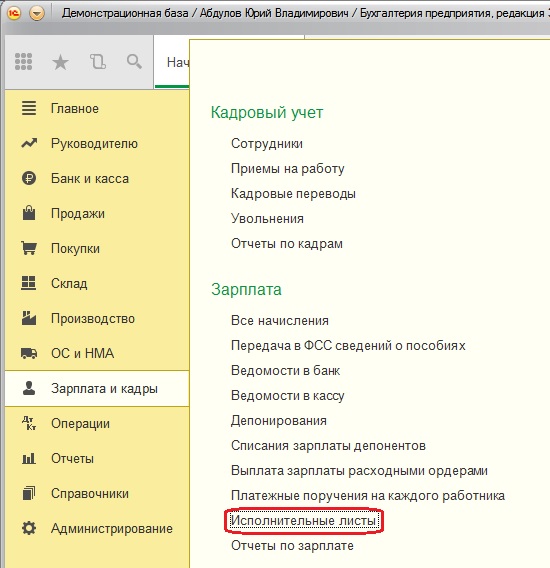

Параметры удержания по конкретному исполнительному листу задаются в разделе «Зарплата и кадры», пункт «Исполнительные листы».

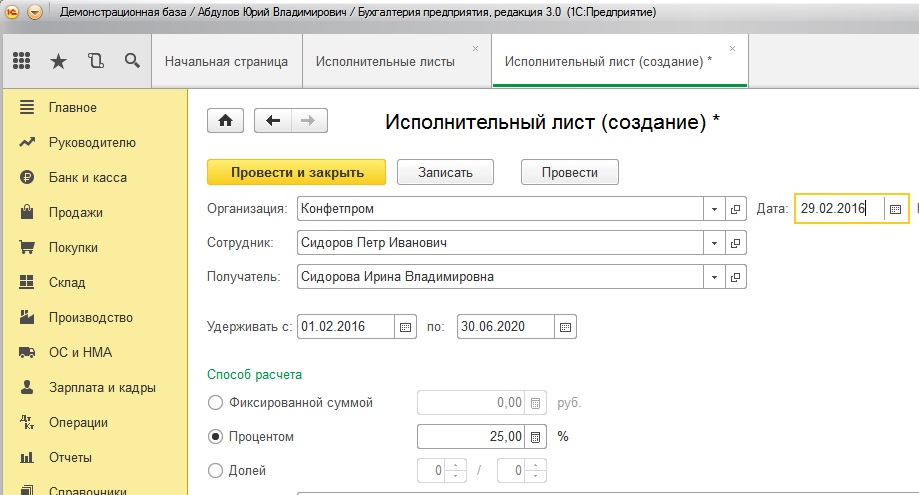

Выбираем сотрудника из справочника, указываем получателя платежа, срок удержания, способ расчета (возможны три варианта: фиксированной суммой, процентом и долей).

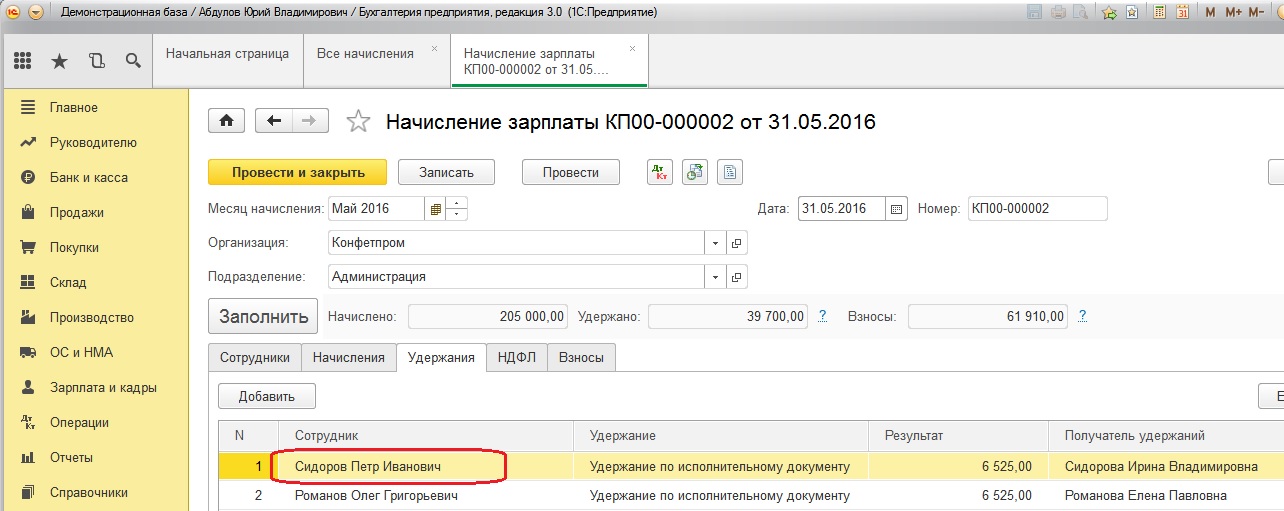

Сами суммы удержаний по исполнительным листам в программе рассчитываются при автоматическом заполнении документа «Начисление зарплаты». Для этого создан вид удержания «Удержания по исполнительному документу»

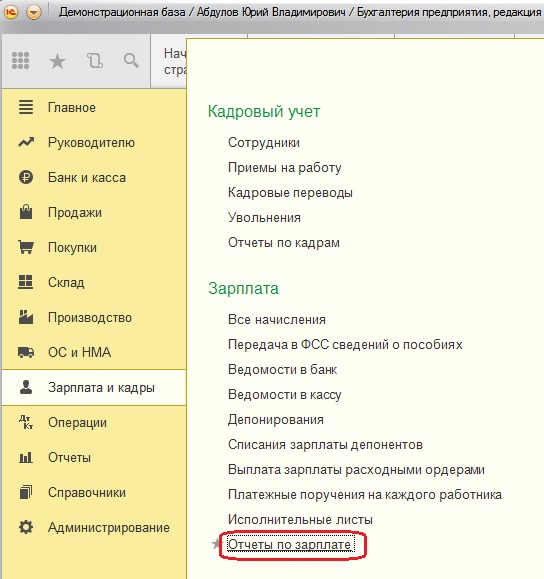

Для наглядности сформируем расчетный листок. Выбираем раздел «Зарплата и кадры», пункт «Отчеты по зарплате».

И «Расчетный листок»

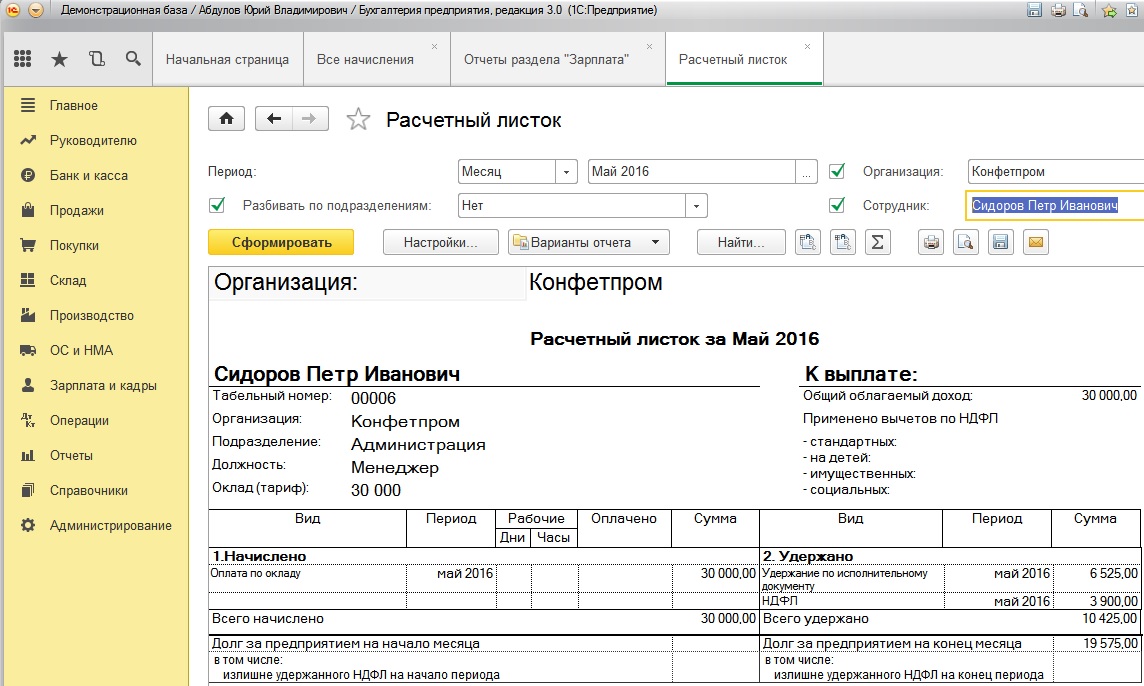

Заполняем месяц, организацию, ФИО сотрудника и нажимаем кнопку «Сформировать»

- от начисленной зарплаты отнимаем сумму НДФЛ: 30 000 - 3 900 = 26 100 руб.

- рассчитываем 25% от получившейся суммы: 26 100 * 25% = 6 525 руб.

Расчет выполнен верно, а если у вас остались вопросы по данной теме, то вы можете задать их в комментариях к статье.

Автор статьи

Читайте также: