Работает ли тинькофф с судебными приставами

Обновлено: 26.04.2024

Возбуждение исполнительного производства по долгам означает, что ФССП начнет проводить розыск имущества и доходов человека. В частности, сотрудники госоргана направляют запросы в банки.

Если ваша зарплата или накопления будут обнаружены, пристав-исполнитель начнет взыскивать деньги в пользу кредитора с возможной блокировкой счетов и карт. И тут возникает вопрос — какие карты не блокируют приставы и есть ли такие карты вообще? Разберемся в этой статье!

Какие банки не арестовывают карты?

Ответить на этот вопрос легко — те, которые желают рискнуть лицензией ЦБ.

В России работает ст. 81 № 229-ФЗ, и именно эта статья предписывает каждому финансовому учреждению беспрекословно подчиняться требованиям постановлений судебных приставов.

То есть банков, которые бы отказали в исполнении предписания пристава, в РФ нет.

Банк не вправе игнорировать такие документы — если он не заблокирует счет по требованию из ФССП, на организацию немедленно обрушится проверка со всеми вытекающими.

И это касается всех банков, которые работают на территории РФ. Даже псевдо-иностранные банки с основным офисом в другой стране, работают, подчиняясь требованиям российского законодательства. Иностранного в них — только название, капитал и иногда — высшее руководство, да и то не всегда. А РФ работают не филиалы иностранных банков, а их дочерние структуры.

Законность действий банков отслеживает ЦБ РФ. Укрыться от «всевидящего ока» чрезвычайно сложно. Даже если банк не согласен с постановлением, он обязан заблокировать счет. А уже потом — оспаривать постановление судебного пристава.

Иногда карты блокируются и по требования Росфинмониторинга — во исполнение антиотмывочного, 115 закона.

Среди перечня легально действующих банков РФ вы не найдете организацию, которая на 100% не станет блокировать ваш счет. Даже не стоит начинать поиски. Никто не станет провоцировать отзыв лицензии по глупости.

- спишутся вcе долги: по кредитам, МФО, услугам ЖКХ, распискам, налогам, штрафам и т.д.

- коллекторы и банки перестанут названивать вам

- все наложенные приставами аресты на ваше имущество будут сняты

Оставьте свой телефон, мы перезвоним через 3 минуты и расскажем подробнее об услуге

Как приставы находят карты должника?

В процессе розыска имущества пристав-исполнитель направляет различные запросы:

- в ФНС;

- в службу мониторинга Банка России;

- по месту работы, чтобы узнать, где открыта зарплатная карта;

- в банки, где предположительно находятся счета должника.

Разослать запросы сразу во все банки невозможно, поэтому пристав направляет документ только в выбранные организации. Выбор банков проводится на основании:

- опыта пристава: обычно ФССП рассылает запросы в самые популярные розничные банки;

- участия взыскателя: если он знает, где у должника хранятся деньги, он подсказывает эту информацию приставу.

- ответа из службы мониторинга ЦБ и инспекции ФНС по месту регистрации должника.

В какие банки приставы направляют запросы в первую очередь? Среди популярных финансовых учреждений у ФССП следует выделить:

- Газпромбанк;

- Сбербанк;

- ВТБ;

- Россельхозбанк;

- Альфа-Банк;

- банк «Открытие».

Некоторые должники пытаются перехитрить приставов. Они покорно воспринимают блокировку счетов, а через 2-3 недели открывают счет в другом банке. На выходе мы имеем ситуацию: исполнительное производство открыто, судебный пристав уже проверил данные и принял меры. Но должник по-прежнему пользуется картой.

Тут возможны два варианта развития событий:

- Пристав-исполнитель периодически снова направляет запросы по банкам, и из них узнает о карте.

- О ситуации узнает взыскатель и обращается к приставу с целью заблокировать конкретную карту, открытую должником в ходе исполнительного производства.

В реальной жизни приставы редко перепроверяют карты после открытия исполнительного производства. Но если взыскатель достаточно заинтересован в возврате задолженности, то проверок не избежать.

Не забывайте — чаще всего людей губит хвастовство. Сумели обмануть банк и пользуетесь картой — не трубите от этой на страницах своих социальных сетей. Приставы чужие соцсети точно не читают, а вот взыскатель, особенно если он — физ. лицо — вполне может отслеживать события ваше жизни.

Вам нужна помощь в конфликте

с ФССП? Звоните, мы консультируем

бесплатно!

Мифы о картах, которые не могут арестовать судебные приставы

Ниже представлены популярные в среде должников мифы — на тематических форумах можно увидеть рассказы о том, карты каких банков не арестовывают приставы и как вообще защитить деньги от ФССП. Но, к сожалению, эти мифы не работают в реальности.

Перечислим популярные, но, увы, не работающие советы:

1. Надо открыть дебетовую карту в маленьком банке

Согласно этому убеждению, судебные приставы взаимодействуют только с серьезными банками федерального уровня. А до маленьких региональных организаций у них «не доходят руки».

На самом деле утверждение ложное. Все российские банки обязаны следовать нормам регулятора и закона о ФССП. Соответственно, если в такой банк поступит запрос по исполнительному производству, он обязан немедленно заблокировать счет.

Наверняка вы думаете, что маленький банк будет храбро бороться за каждого клиента. Увы. Такая война дорого обойдется — санкции, проверки, штрафы и другие меры. Размер штрафных санкций в подобных случаях может достигать 1 миллиона рублей.

Проверка ЦБ будет инициирована на основании нарушения требований положения о комплаенс-контроле. В таком случае будет организована внеплановая проверка.

2. Нужно положить деньги на счет мобильного оператора

Почему-то бытует миф, что у приставов нет возможности списывать деньги, которые привязаны к балансам мобильного оператора. Якобы можно взять карту, которая привязана к оператору, и совершать из нее покупки без опасений.

Но ведь и эти карты выдают банки. И есть счет, который, как и сим-карта телефона, регистрируется непосредственно на паспортные данные должника. Деньги нельзя спрятать таким образом — если пристав направит запрос в нужный банк, карта будет заблокирована. Поэтому глупо надеяться, что приставы не блокируют карты подобного типа.

3. Спрятать деньги на электронном кошельке

Миф заключается в том, что приставы не вправе арестовывать электронные деньги. Но на самом деле это лишь заблуждение: НКО тоже вполне себе регулируются законодательно. Если вы откроете соглашение электронной системы, то увидите, что аресты и блокировка таких кошельков осуществляется по запросу государственных органов.

Можно использовать анонимные кошельки. Но в отношении таких кошельков введена масса ограничений: нельзя свободно переводить деньги, а размеры допустимых сумм к перечислению — лишь в пределах 15 тыс. рублей.

Снять деньги нельзя, можно только рассчитаться ими за онлайн-покупки. При упрощенной идентификации можно снимать до 40 тыс. рублей ежемесячно. Минус электронных денег заключается в комиссиях, которые снимаются за переводы.

4. Можно хранить средства в криптовалюте

Это тоже ошибка. Если вы думаете, что ваши криптовалютные деньги не найдут приставы, вы заблуждаетесь. Этот способ работал приблизительно до 2017 года, когда криптовалютные биржи почти не требовали авторизации и идентификации клиентов.

С ростом курса биткоина и спроса на криптовалюты ситуация изменилась. Государственная политика тоже начала следовать веяниям моды. Если раньше в Госдуме презрительно заявляли, что биткоины — это пузырь для недалеких, то после 2017 года власти внезапно решили ввести регулирование этого «пузыря».

В 2022 году каждая биржа обязана требовать от клиента верификации. Соответственно, проверяют и карты, через которые заводят деньги. Увы, но кроме как на биржах вы криптовалюту нигде не купите. Схема такая: карта-биржа-кошелек. Напрямую пополнить кошелек не получится. А некоторые кошельки и вовсе требуют верификации.

Соответственно, при желании судебные приставы быстро получат сведения о количестве и курсе криптовалюты, которую вы держите на верифицированных счетах.

Нужна помощь в защите криптовалюты?

Обращайтесь, наши эксперты

помогут разобраться!

Какую карту завести, чтобы приставы не арестовали?

Если вы решили, что риск — дело благородное, то пора разобраться, как защитить карту от приставов. Если взыскатель не слишком заинтересован в возврате задолженности, можно попробовать.

Но нужно учитывать несколько обстоятельств:

- Усерднее всего судебные приставы работают со следующими банками: Газпромбанк, Сбербанк и ВТБ. Поэтому заводить зарплатную карту при проблемах с приставами лучше в других организациях.

- Обратите внимание на небольшие частные банки из регионов. Желательно, чтобы география присутствия банка распространялась только на 1-3 региона, и эти регионы были далеко от места вашей прописки. А уставной капитал был на минимальных отметках. Но при этом учтите, что у таких банков ЦБ чаще всего отзывает лицензии.

- Даже если вы заведете карту в самом отдаленном банке, это не гарантирует спасения от возможной блокировки.

Банки не блокируют по исполнительным производствам только карты с пособиями, алиментами и компенсациями

Если на вас открыто исполнительное производство, нет смысла прятать деньги от приставов на счетах в банках. Все финансовые организации в России обязаны соблюдать нормы постановлений ФССП. Банк не станет скрывать ваши счета, потому что рискует подвергнуться штрафам и проверкам. Но банки не должны блокировать и арестовывать карты, на которые человек получает пособия, алименты и компенсации.

На какие карты не накладывают арест: альтернативные меры защиты

Приставы не вправе снимать у вас все доходы без разбора. Есть категория «неприкосновенных денег», которые остаются на счетах даже при наличии свежего исполнительного производства.

В категорию «неприкосновенности» попадают средства, которые перечисляются:

- отделами социального обеспечения;

- ПФР.

Речь идет не о пенсии по старости или инвалидность, а о пособиях. К ним относятся выплаты на детей, военные компенсации, командировочные, алименты и другие соцвыплаты.

Напомним, что с 1 сентября 2020 года все подобные выплаты должны проходить через банковскую карту российской платежной системы «Мир» любого банка.

Могут ли судебные приставы арестовать карту «Мир»? Могут. Если на нее, кроме социальных выплат, приходят например, переводы от родственников или зарплата.

Но если вы на нее получаете защищенные законом выплаты, то ее приставы не имеют права арестовать и заблокировать. В целом нужно разобраться, что блокируют, а что — нет.

Арестовывают ли приставы кредитные

карты? Закажите звонок юриста

Каждый перевод на карту должника маркируется кодами:

- код 1 — это доход или пенсия, из которых судебные приставы имеют право списывать 50-70% ежемесячно;

- код 2 — это неприкосновенные средства. Приставы не снимают деньги из переводов, отмеченных этим кодом;

- код 3 — такие деньги приставам можно снимать без ограничений.

Арестовывают ли карты Тинькофф банка? Да. Этот банк достаточно популярный, причем он — чисто карточный (банк-монолайнер), и он тоже включается в список запросов УФССП.

В качестве подтверждения представим 2 случая:

- Клиент Тинькофф банка жалуется, что с его карты были списаны деньги в счет исполнительного производства. Но никакого уведомления об этом не поступало. Также осталось открытым исполнительное производство.

- Сам банк на официальном портале дает инструкцию. На случай, если карта была арестована или с нее взыскали средства.

Поэтому заказывать Тинькофф блэк или другую карту нужно с осторожностью. Но в некоторых случаях деньги с карт этого банка не списываются. Почему не арестовывают карты Тинькофф? Это связано с характером выплат: если вы получаете на карту алименты, компенсации и пособия, судебные приставы не вправе выдавать постановления на их взыскание.

Списывают ли приставы деньги с карты с кредитным лимитом?

В отношении кредиток сформировалось особое отношение. Дело в том, что кредитные карты с использованным лимитом (полностью или частично) — это категория средств, которые лично должнику не принадлежат.

Есть кредитный договор, по которому заемщик вправе пользоваться кредитным лимитом. Он ежемесячно уплачивает определенный процент, но в целом это кредитные деньги, любезно предоставленные банком клиенту в размере кредитного лимита.

Соответственно, когда начинается исполнительное производство, пристав-исполнитель запрашивает сведения у банка. Некоторые организации сообщают обо всех картах, кроме кредитного счета. И в целом это верная позиция — деньги на кредитном счете принадлежат банку, а не должнику. Но за такое «умалчивание» о карте банк тоже могут наказать. Почему? Потому что любой пользователь кредитки может положить на счет карты средства сверх кредитной суммы и хранить их там.

Другие банки сообщают о кредитных картах, и сталкиваются с проблемой: приставы арестовывают счет. В результате:

- банк отказывается принимать платежи на арестованную кредитную карту;

- по кредитному лимиту начинается просрочка.

В таком случае необходимо разбираться с ФССП, снимать арест. Если вам МТС Банк, Тинькофф, оператор «Мегафон» (банк оператора — «Раунд») или другой банк сообщил об аресте кредитной карты, вам потребуется взять:

- выписку по кредитной карте;

- справку о долге по кредитному договору.

Затем с этими документами и кредитным договором по карте необходимо прийти на прием в ФССП, чтобы написать на имя пристава-исполнителя заявление о снятии ареста. Если пристав откажет в снятии ареста, необходимо жаловаться в адрес старшего судебного пристава.

Куда эффективнее всего

пожаловаться на пристава?

Спросите совета юриста

Если же аргументы не действуют, попробуйте:

- вносить оплату по кредитному лимиту через кассы банка. Хотя такая услуга часто бывает платной;

- попросить об открытии отдельного счета для погашения лимита.

В крайнем случае обжаловать постановление пристава можно через суд. Отметим, что должники и взыскатели часто обжалуют действия судебных приставов, но не менее часто они сталкиваются и с отказами. Поэтому, если суде первой инстанции вам откажут, попробуйте отменить это решение в Апелляции.

Спасет ли переход на неименные карты?

Оформление неименной карты проходит в разы проще, чем выпуск именных банковских карт. Вам прямо в отделении банка при первом же обращении выдадут карту. Но стоит ли игра свеч? Как показывает практика — нет, не стоит.

И именные, и неименные карты оформляются через банк. И банк прекрасно понимает, кому он выдал карту. Кроме того, осуществлять переводы между неверифицированными лицами в России запрещено. Если оба участника денежных отношений окажутся анонимами — банк, скорее всего, заблокирует эту операцию как подозрительную.

Вам нужна консультация на тему, почему приставы не блокируют одни карты, но арестовывают другие? Возможно, ваши банковские счета тоже оказались под арестом? Позвоните нам. Мы ответим на ваши вопросы, и поможем избавиться от ограничений.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Тинькофф — один из самых популярных банков среди граждан РФ. Россияне активно пользуются его дебетовыми картами. Но чаще всего речь идет о кредитной Тинькофф Платинум, которую по праву можно назвать массовой. Учитывая огромное число заемщиков банка, вопросы о просрочке звучат часто.

- Штрафы в Тинькофф за просрочку

- Если это кредитная карта

- Если это кредит наличными

- Что будет сразу после пропуска платежа

- Что делать заемщику

- Коллекторы и суд

- Последствия просрочки по кредиту Тинькофф

Просрочка в Тинькофф Банке всегда ведет к одному последствию — начисление пеней и штрафов, размер которых зависит от типа кредитного продукта. Банк выдает потребительские ссуды наличными и кредитки. Специалист Бробанк.ру рассказывает, что предпримет Тинькофф, чем это грозит должнику.

Штрафы в Тинькофф за просрочку

Это первое, к чему прибегает банк, поэтому изначально рассмотрим именно финансовую сторону вопроса. До недавнего времени банки могли самостоятельно назначать штрафы и пени за просрочку, и заемщикам было несладко. Например, просрочил платеж по кредитке, банк тут же 1000 штрафа дал и пени в 1% в день назначил.

Из-за того что банки таким образом загоняли граждан в настоящие долговые ямы, Центральный Банк инициировал на законодательном уровне установить максимальную планку штрафа.

У банков есть два варианта:

-

в 20% годовых, то есть 0,055 в день при условии, что параллельно кредитор продолжает начисление ставки по договору.

- Пени размером 0,1% в день на сумму просрочки. Это 36% годовых. Но с учетом, что банк не начисляет проценты по договору.

Подавляющее число банков используют пени в 20% годовых. Но Тинькофф по некоторым продуктам применяет пени в 0,1% в день.

Если это кредитная карта

Тинькофф применяет разные проценты за просрочку к держателям кредиток и тем, кто брал наличную ссуду. Для начала рассмотрим самые популярные продукты банка — кредитные карточки.

Просрочка по карте Тинькофф Платинум или другой приведет к начислению пеней в виде 20% годовых, плюс будут действовать проценты согласно тарифам. А они совсем не маленькие. По продукту Платинум это 12-29,9% за безналичные операции и 30-49,9% за снятие наличных и приравненные к нему операции.

Именно из-за высокой процентной ставки банку выгодно применять схему пеней в виде 20% годовых плюс проценты по договору. Сами же проценты могут быть разными в зависимости от вида карточки. В ассортименте Тинькофф всегда есть 10-15 кредитных карт.

В любом случае лучше загляните в тарифы на обслуживание именно вашей карты. По Платинум могут действовать одни условия, по другим — иные.

Совершать просрочки по кредитным картам Тинькофф невыгодно еще и потому, что они отменяют действие льготного периода. Добропорядочные заемщики могут пользоваться грейсом до 55 дней и не платить проценты. Но если совершить просрочку, банк тут же начислит все проценты и начнет прибавлять к ним пени.

Если это кредит наличными

Несмотря на то, что самый популярный продукт банка — карта Тинькофф Платинум, кредиты наличными этой организации также очень востребованы. Они выдаются гражданам полностью онлайн без справок.

И по такому продукту Тинькофф установил совсем другие пени за просрочку. Он начисляет 0,1% в день или 36% годовых, но проценты по договору при этом останавливаются.

Например, если вы должны были внести банку сегодня 7000 и не сделали это, на следующий день к сумме задолженности прибавится 0,1%, она составит 7007 рублей. На второй день эти 0,1% начислятся уже на 7007 рублей и так далее.

Чем длительнее просрочка, тем больше становится сумма долга. Тем больше пеней начисляет банк.

Что будет сразу после пропуска платежа

Как мы уже сказали, после просрочки минимального платежа по кредитке или стандартному кредиту наличными Тинькофф уже на следующий день начнет начисление пеней. Динамику роста задолженности вы увидите в интернет-банке. Также банк будет информировать вас по другим каналом.

К чему нужно быть готовым должнику:

Банк Тинькофф нельзя назвать особо добрым по отношению к заемщикам, но границу закона он не переходит. Его сотрудники будут рассказывать о последствиях, говорить о суде и порче кредитной истории, но зверствовать они не будут. Те времена прошли.

Что делать заемщику

К сожалению, в продуктовой линейке банка Тинькофф нет кредитных каникулы или реструктуризации. Если тот же Сбер или ВТБ активно практикуют такие формы помощи должникам, Тинькофф идет другим путем.

Часто звонящие сотрудники службы взыскания советуют должнику перекредитоваться, перезанять деньги у родственников. Если вам такой вариант приемлем, можете так и поступить. Но помните, что после этого у вас будут уже два долга, требующих гашения.

Вы можете позвонить на горячую линию Тинькофф 8 800 555 77 78 и поинтересоваться возможностью получения каникул или реструктуризации. Возможно, именно вам банк решит пойти навстречу. Но лучше сразу не особо на это рассчитывать.

Коллекторы и суд

Единичная просрочка платежа в Тинькофф не приведет ни к каким особо серьезным последствиям. Кредитная история не пострадает, банк особо донимать не будет. Но если просрочен уже второй, третий платеж, банк начнет предпринимать радикальные меры.

Как будет действовать Тинькофф в случае длительной просрочки:

- Станет регулярно звонить не только должнику, но и его близким. Может даже писать им что-то в социальных сетях. При этом закон нарушать не будет, конкретно о долге говорить не станет. Но суть все равно всем будет ясна.

- Примерно через 3-4 месяца Тинькофф может передать дело на взыскание коллекторам. После уже они будут беспокоить должника. Но все равно все будет в рамках закона.

- Примерно через год после образования просрочки Тинькофф обратится в суд, чтобы взыскать долг принудительно. К этому времени долг за счет пеней уже прилично вырос, возвращать придется много.

После суда судебный пристав откроет исполнительное производство и начнет действовать своими методами. Стандартный — удержание половины всех официальных доходов гражданина.

Последствия просрочки по кредиту Тинькофф

Невыполнение своих договорных обязательств влечет за собой серьезные последствия. Особенно если речь о злостном нарушении, которое привело к суду. К чему приведет просрочка в Тинькофф Банке:

- каждый день долг будет становиться все больше. Кажущиеся небольшие пени сначала будут увеличивать сумму, она растет как снежный ком;

- порча кредитной истории. Если просрочка превысила 90 дней, вы вряд ли получите где-то кредит;

- порча отношений с родственниками и друзьями, которых могут беспокоить коллекторы и представители Тинькофф;

- удержание половины от всех получаемых доходов;

- запрет не выезд за границу;

- если у должника в собственности есть авто, судебный пристав наложит на него ограничения. Продать машину будет невозможно;

- невозможность пользоваться банковскими картами и счетами, вкладами. Они будут под арестом;

- есть риск изъятия имущества в счет погашения долга.

Как видно, ни к чему хорошему просрочка по кредитной карте Тинькофф или по его ссуде наличными не приведет. Поэтому лучше постараться, как-то перезанять деньги сразу, чем искать выход из ситуации потом, когда долг уже серьезно вырос.

Частые вопросы

Как показывает практика, заявки на реструктуризацию Тинькофф принимает далеко не всегда. Но в процессе взыскания просроченной задолженности он может предложить реструктуризацию - это все индивидуально.

Спешить в этом деле банк точно не будет. Стандартно исковое заявление подается тогда, когда все остальные попытки взыскать долг ни к чему не привели. Случается это не раньше чем через год после полной остановки выплат.

Гасить просроченную задолженность небольшими платежами крайне невыгодно. Вы вносите на счет деньги, а в следующем месяце банк снова начисляет пени. Вот и получается, что вы ничего не гасите, кладете деньги в бездонную бочку.

Если это будет разовая небольшая просрочка, то банк ничего делать не будет. При регулярных и более длительных просрочках банк может сократить лимит или вовсе его убрать.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Если у вас есть долг, по которому пристав открыл исполнительное производство, то в первую очередь стоит бояться блокировки карты, списания с ее счета денежных средств. И вполне логично, что должники начинают искать банки, которые не передают данные приставам, карточками которых можно спокойно пользоваться.

- Какие банки не блокируют карты

- Что с картами Тинькофф

- Если на карту приходят пособия, алименты

- Если открыть карту в другом регионе

- Виртуальные и неименные карты

- Электронные кошельки

- Какие карты в первую очередь блокируют приставы

- Важное изменение с 1 февраля 2022 года

- Делаем выводы

Рассмотрим, карты каких банков не блокируют приставы, существуют ли вообще такие “волшебные” финансовые организации. Можно ли открыть с этой целью карту Тинькофф, открыть счет в другом регионе или воспользоваться электронным кошельком. Важная информация для должников — на Бробанк.ру.

Какие банки не блокируют карты

Все банки, работающие в России, соблюдают действующее законодательство, даже есть это частный банк без государственного участия или тот, что создан с привлечением иностранного капитала. Если он работает в РФ, значит, соблюдает законы страны.

И согласно статье 81 ФЗ 229 Об исполнительном производстве любой банк обязан выполнить распоряжение судебного пристава. Если он получил исполнительный лист, на основании которого должен заблокировать карту или счет, банк это обязательно сделает. Исключений нет.

Если вы ищите, какие карты не блокируют судебные приставы, вас ждет разочарование. Все банки исполняют “волю” приставов, иначе быть просто не может.

Что с картами Тинькофф

На просторах интернета можно найти информацию о том, что Тинькофф такой добрый банк, что он не передает сведения о своих клиентах судебным приставам, что именно здесь можно завести ту же дебетовую Тинькофф Блэк и жить спокойно, не опасаясь блокировки денег и их списания в счет долга.

Но это кардинально неверная информация. Банк Тинькофф ничем по своей сути не отличается от того же Сбербанка или ВТБ. И судебные приставы, зная, что это популярный среди граждан РФ банк, обязательно направляют в него запросы в поисках счетов и карт должника.

Почему приставы не блокируют Тинькофф-карты? Все довольно банально — просто руки еще не дошли. Автоматическая система запросов во все банки ФССП не создана, приставы рассылают их вручную, и рано или поздно очередь дойдет и до Тинькофф.

Многие до сих пор уверены, что можно открыть в Тинькофф карту и не переживать за приставов. Но рано или поздно эти люди столкнутся с тем, что их деньги уйдут в счет гашения долга по инициативе судебного пристава. Это может случиться в любой момент, хоть через неделю после открытия карты, хоть через 1-2 месяца, хоть через полгода.

Если на карту приходят пособия, алименты

Если рассматривать карты, которые не блокируют судебные приставы, то речь может идти о счетах, на которые поступают, так скажем, защищенные законом выплаты. Статья 101 ФЗ 229 указывает на 19 видов доходов, на которые не может быть наложено взыскание. Вот некоторые из них:

- выплаты по возмещению вреда здоровью;

- алименты;

- пенсия по потере кормильца;

- компенсационные выплаты от государства;

- выплаты, связанные с рождением ребенка или смертью родных;

- пособия на детей.

То есть если карта создана для получения таких выплат, то поступающие деньги приставы заблокировать не могут. Но тут есть важный момент — если на эту же карту придет что-то другое, что можно забрать, это будет сделано.

С 1 июня 2020 года вступил в силу закон, который обязал банков идентифицировать поступающие на карты и счета платежи. Грубо говоря, все они промаркированы. Если выплате присвоен код пенсии по потере кормильца, соответственно, эти деньги не заберут. Если источник поступления не попадает в категорию исключений, деньги снимут и отправят приставам.

Если открыть карту в другом регионе

На практике это действительно может стать выходом из ситуации. Но, опять же, рискованным и не дающим 100% гарантии того, что пристав не доберется до этой финансовой организации.

Если рассматривать, какие банковские карты не блокируют судебные приставы, то таких карт нет. Но есть платежные средства, которые приставам сложно найти. Как уже говорилось, они вручную ищут счета должника, отправляя запросы в крупные банки.

Теоретически вы можете выехать в другой регион, найти там местный региональный банк и завести в нем счет и карту. В этом случае судебный пристав может крайне долго искать эти реквизиты и даже в конечном итоге их так и не найти.

Но это все теоретически. В любом случае, если пристав попался крайне ответственный и настойчивый, он рано или поздно найдет этот счет.

Виртуальные и неименные карты

Некоторые полагают, что такие карты приставы не могут заблокировать. Например, виртуальная, ее же не существует, человек не держит ее в руках. Но что на самом деле? А на деле это карта, выданная конкретному клиенту, который идентифицирован.

У нее также есть счет, номер, все реквизиты. И если хранить на ней деньги, их также могут забрать приставы.

Неименные карты — все аналогично. Да, на платежном средстве нет данных держателя, не указаны его имя и фамилия. Но карта все равно выдана на основании договора на обслуживание, в котором фигурируют данные конкретного человека. То есть даже если пластик не именной, привязанный к нему счет — самый обычный, до него без проблем доберутся приставы.

Электронные кошельки

Если вы ищите, какие карты не блокируют приставы, то электронные кошельки действительно могут стать выходом из ситуации. Например, в Юмани получить банковскую карту может даже неидентифицированный в системе пользователь.

Пользователи электронных кошельков делятся на два вида:

- Идентифицированные. Они прошли сверку личности, система знает все их данных. Эти люди могут полноценно и более выгодно пользоваться кошельком и привязанным к нему картами. Соответственно, приставы могут заблокировать такую карту.

- Неидентифицированные. То есть клиент указал свои данные, но не подтвердил их, не прошел идентификацию. И по сути, он может указать “левые” паспортные данные. Такие клиенты тоже могут выпускать дебетовые карты и пользоваться ими, но с ограничениями. Но приставы о таких картах узнать не могут.

Например, Юмани без проблем выдает такие карты, но не позволяет снимать с них больше 5000 в день, не разрешает делать переводы на другие карты, пользоваться СБП. Но в остальном это обычная карта, которой можно расплачиваться где угодно и за что угодно.

Какие карты в первую очередь блокируют приставы

Изначально пристав вообще узнает по своим каналам официальное место трудоустройства должника. Если оно есть, тогда уже на этот доход накладывается удержание в 50% или в ином размере в зависимости от вида задолженности. То же самое касается пенсий, но для них есть ограничения по сумме, о нем ниже.

Если работы нет, пенсии нет, тогда пристав будет искать карты и счета гражданина в других банках. В первую очередь запросы делаются в ТОП-10 банков по России, где чаще всего открывают карточки граждане. Это Сбербанк, ВТБ, Альфа-Банк, Райффайзенбанк, Промсвязьбанк, Газпромбанк, Открытие, Россельхозбанк и пр.

Если счета не обнаружены в этих банках, пристав идет дальше и отправляет запросы в региональные банки или в федеральные, но менее масштабные. И постепенно будут проверены все финансовые организации в регионе, а там, если пристав исполнительный, он может пойти дальше и искать счета в других субъектах РФ.

Если вашу дебетовую карту судебные приставы не блокируют за долги долгое время, вам просто повезло — пристав попался не такой ответственный.

Важное изменение с 1 февраля 2022 года

Важный момент для тех, кто ищет, карты каких банков не блокируют судебные приставы, кого может коснуться такое удержание. Карточки по-прежнему могут блокировать и забирать с них деньги, но с ограничением.

Если карта оформлена для получения зарплаты, пенсии, пособия, для дохода от самозанятости, при удержании с нее средств банк обязан оставлять на счету прожиточный минимум по региону.

Но также важно, чтобы оставлять часть денег, необходимо предварительно обратиться к судебному приставу и написать заявление. По умолчанию будут списывать все, что положено.

Делаем выводы

Понятно, что любому должнику не хочется расставаться со своими деньгами, он пытается найти карты, которые не блокируют судебные приставы в 2022 или последующем году. Но таких карт просто не существует. Даже если оформить пластик в каком-то редком банке или банке из другого региона, вы всегда будете рисковать, в любой день счет может оказаться “во власти” пристава.

Выходом может стать оформление дебетовой карты на другого человека или использование карты, которая будет привязана к идентифицированному электронному кошельку. Тут уже сами решайте, что для вас актуально и удобно.

Частые вопросы

Если вы ищите конкретный список, то его просто не существуют, Все банки подчиняются законам РФ, которые обязывают их выполнять распоряжения, указанные в исполнительных документах судебных приставов.

Нет, неправда, не стоит верить таким заявлением в интернете, соцсетях и на разных форумах. Тинькофф точно также обязан передавать приставам данные своих клиентов, что он и делает. По другому никак.

Что касается пенсии, то изначально просто удерживают 50%. А согласно новому закону от 1 февраля 2022 года - сумму, по итогу которой у должника останется не меньше прожиточного минимума в регионе. Во втором случае нужно идти в ФССП и писать заявление.

Если она идентифицированная, то да, пристав может до нее добраться. Если неидентифицированная, он о ней и не узнает.

Нет, таких банков не существует. Невыполнение действий, указанных в исполнительных листах ФССП, - нарушение закона. Ни один банк на это не пойдет.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Банк Тинькофф обслуживает миллионы граждан и огромное число представителей бизнеса. И понятно, что многие обеспокоены ситуацией с санкциями. Людям интересно знать, что происходит в банке, попал ли он под санкции.

- Курс валют в Тинькофф на сегодня

- Может ли Тинькофф попасть под санкции

- Что с валютными переводами

- Обновление от 28 июня 2022 года

- Работа карт банка Тинькофф

- Apple Pay, Google Pay и Samsung Pay

- Что с кредитами и кредитными картами

- Вклады банка Тинькофф после санкций

- Обновление от 28 июня 2022 года

- Снятие наличных

- Заключение

Курс валют в Тинькофф на сегодня

| Валюта | Купить | Продать |

| USD Доллар США | 61.4 | 55.7 |

| EUR Евро | 61.5 | 56.1 |

| GBP Фунт стерлингов | 71.9 | 66.9 |

Может ли Тинькофф попасть под санкции

В санкционный список попали крупные российские банки с государственным участием и банки, которые обслуживают стратегически-важные для страны предприятия. Возможно, Тинькофф избежал этой участи, потому что не относится ни к одному, ни к другому.

Но нельзя исключать, что ситуация изменится в худшую для банка сторону. Тинькофф — один из крупнейших частных банков России, поэтому он в любом случае будет находиться под прицелом. Никаких прогнозов дать невозможно.

И нужно понимать, что санкции, во-первых, бывают разными, а во-вторых, не отражаются на обслуживании граждан. Даже если банк попадает под санкции, все счета, карты и вклады остаются действующими.

Пока что клиентам банка Тинькофф можно не переживать. Банк стабилен, работает, под санкции не попал. Что будет дальше — покажет время.

Что с валютными переводами

Тинькофф предлагал и предлагает одну из лучших мультивалютных карт — Тинькофф Блэк, поэтому и клиентов, которые совершают операции в валюте, у банка много. Банк спешит заверить, что все валютные операции выполняются в прежнем режиме.

Ограничения на валютные операции есть только у банков РФ, которые попали под санкции. Тинькофф к ним не относится, поэтому переводы, обмен валют и платежи выполняются в стандартном режиме.

Обновление от 28 июня 2022 года

С 16 июня 2022 года Тинькофф изменил условия совершения валютных SWIFT-переводов. Минимальная сумма отправки теперь — 20000 долларов, меньше перевести невозможно. В долларах операции не совершаются.

Работа карт банка Тинькофф

После санкций США и Евросоюза самый волнительный вопрос для граждан — что будет с картами MasterСard и Visa, которые обслуживаются иностранными платежными системами. Ситуацию подогревает информация о личных санкциях, которые ввели эти ПС.

Что важно знать:

- так как Тинькофф не попал под санкции, его карты Мастеркард и Виза работают как и прежде по всему миру;

- за границей с карт Тинькофф можно снимать деньги, обналичивать счет, можно совершать валютные переводы в другие страны;

- по-прежнему можно совершать покупки в иностранных магазинах и оплачивать их дебетовой и кредитной картой;

- по окончании срока действия или при утере платежное средство перевыпускается на стандартных условиях.

Также отметим, что в ассортименте банка есть виртуальная карта МИР, которую можно выпустить в электронном виде за пару кликов в приложении банка. Также ее можно выпустить в стандартном виде, ее привезут на дом. Карты МИР обслуживаются Национальной платежной системой и “не боятся” никаких внешних санкций.

Обновление! В марте 2022 года платежные системы Виза и Мастеркард ушли из России. После этого все карты Виза и Мастеркард, выпущенные российскими банками, не работают за границей.

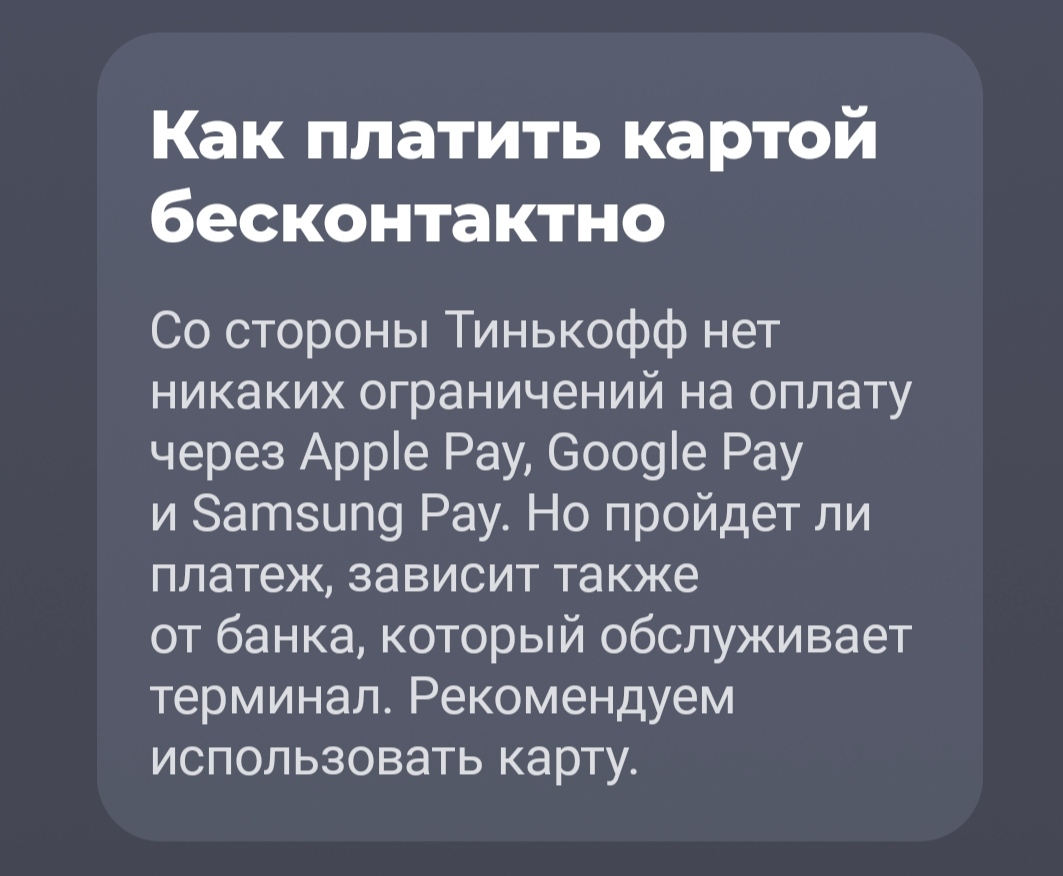

Apple Pay, Google Pay и Samsung Pay

Много вопросов связано также с возможностью работы картой со смартфона или иного гаджета, который поддерживает Apple Pay, Google Pay или Samsung Pay. Многие клиенты банка Тинькофф этим пользуются — добавляют карту в приложение и расплачиваются телефоном без необходимости иметь карту на руках.

Банки, попавшие под жесткие санкции, не могут работать с иностранными компаниями, поэтому для них сервисы Pay отключены. Это ВТБ, Совкомбанк, Промсвязьбанк, Открытие и Новикомбанк. Так как банка Тинькофф не коснулись никакие санкции, сервисы его не ограничили.

Но есть важная проблема — если вы решили расплатиться телефоном в магазине, эквайер которого попал под санкции, платеж не пройдет, будет невозможен. А узнать заранее, с каким банком работает интересующий вас магазин, практически нереально.

Информация от банка Тинькофф:

Центральный банк дал рекомендацию отказаться от оплаты через сервисы Apple Pay, Google Pay и Samsung Pay. Сейчас нужно иметь карту при себе, чтобы точно знать, что оплата пройдет.

Еще один важный момент касается Apple Pay. Компания Apple заявила о том, что уходит с Российского рынка и ограничивает сервис Apple Pay. Как именно ограничивает, что будет дальше с сервисом — этого компания не разъясняет. Возможно, Apple Pay вообще перестанет работать в России.

Обновление! Карты Виза и Мастеркард банка Тинькофф больше невозможно добавить в сервисы бесконтактной оплаты. Такая возможность есть только у карт МИР, которые добавляются в Mir Payю

Что с кредитами и кредитными картами

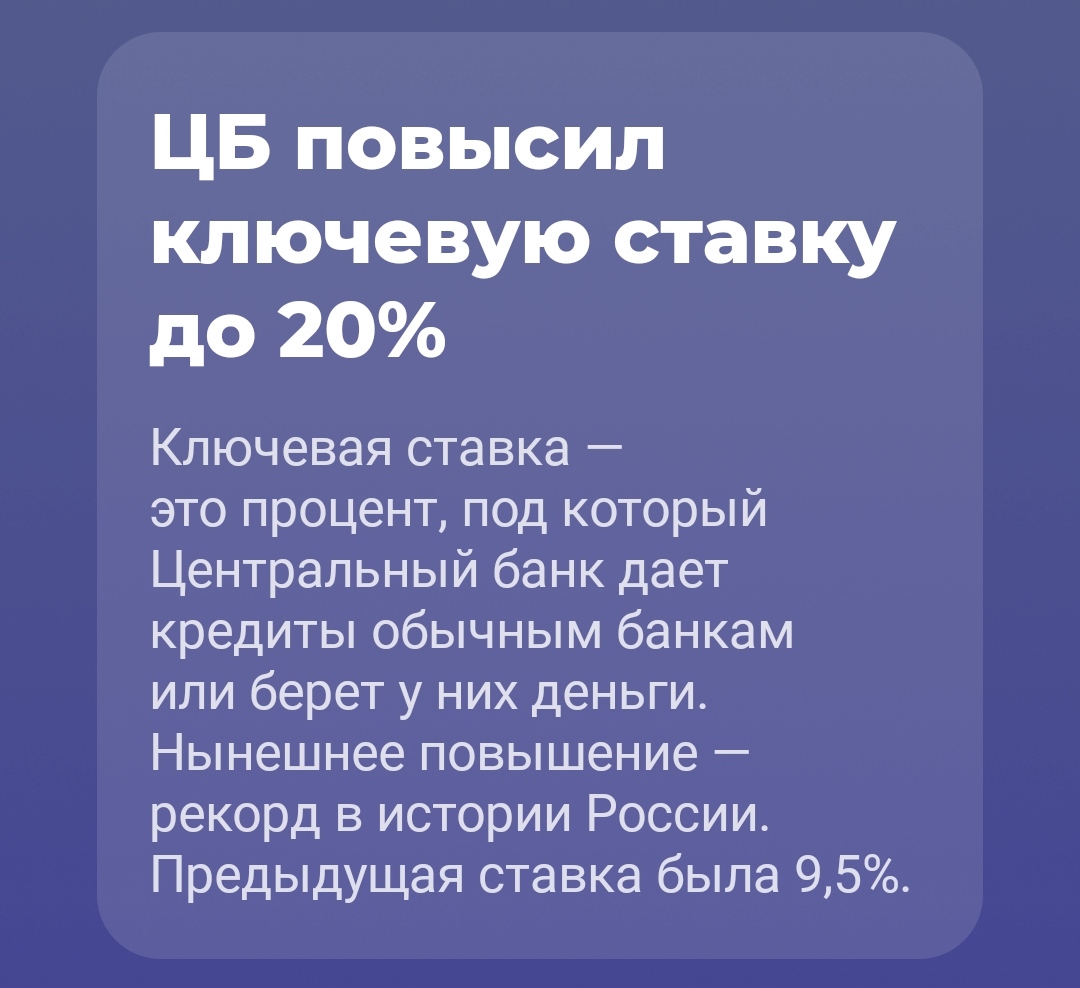

Все действующие кредиты и кредитные карты банка Тинькофф обслуживаются на тех же условиях, что и прописаны в договорах. Как вы оплачивали долг, так и должны действовать дальше. Все лимиты на кредитных картах сохранены.

Что касается новых кредитов, то они уже будут выдаваться на новых условиях. Это связано с повышением ключевой ставки Центрального Банка с 9,5% до рекордных 20% годовых.

Все Российские банки вынуждены в срочном режиме повышать процентные ставки по кредитным продуктам, в том числе по ипотеке. Пока что на сайте банка Тинькофф опубликованы прежние условия выдачи кредитов, но скоро они будут изменены. Как только появится новая информация, мы ее опубликуем.

Стандартные кредиты банка Тинькофф выдаются под 9,9-40% годовых. Несмотря на снижение ключевой ставки ЦБ РФ к июню 2022 года до докризисного значения 9,5%, банки не спешат уменьшать проценты.

Вклады банка Тинькофф после санкций

Много вопросов и волнений и у вкладчиков банка. Тинькофф активно привлекал вклады, предлагал хорошие условия, поэтому клиентов этого сегмента у него много. Самое главное — вкладчикам можно не переживать за свои средства. Банк работает как и прежде, никаких ограничений и закрытия счетов нет.

Но произошли важные изменения в программах вкладов и накопительных счетов. Повышение ключевой ставки ЦБ РФ ведет не только к увеличению ставок по кредитам. Также увеличиваются и проценты по депозитным и накопительным счетам.

2 марта Тинькофф отреагировал на ситуацию и повысил ставки. Вот новая тарифная сетка, сравнение прежних и актуальных на сегодня ставок.

Но эти обновленные условия актуальны только для вкладов, открытых со 2 марта 2022 года. Если вклад был открыт раньше, сохраняются его прежние условия. Можно закрыть старый вклад досрочно и открыть новый, но нужно учесть, что уже набежавшие проценты сгорят.

Если вы хотите закрыть старый вклад и открыть новый на улучшенных условиях, обязательно делайте расчеты и считайте выгоду.

Что касается накопительного счета, то после санкций и повышения ключевой ставки Тинькофф тоже отреагировал на ситуацию и поднял доходность. Но несущественно.

Доходность по накопительному счету повышается автоматически. Если у вас был такой счет, в тарифах в банкинге уже отражаются новые условия.

Обновление от 28 июня 2022 года

С марта по июнь 2022 года Центральный Банк постепенно снижал значение ключевой ставки. Чем ниже она становилась, тем меньший доход по вкладам и накопительным счетам предлагал Тинькофф. К июню 2022 года КС вернулась на докризисный уровень в 9,5%. Новая сетка ставок по депозитным счетам стала выглядеть так:

Доходность по накопительным счетам сократилась до 3% на стандартных условиях и до 6% для тех, кто покупает подписку ПРО.

Снятие наличных

В первые дни после объявления санкций все банки столкнулись с толпой людей, которые желали снять наличные. Большой спрос на наличные рубли и валюту спровоцировал ситуацию ее дефицита.

Банк Тинькофф просто не успевал загружать в свои банкоматы купюры. Банкоматы других банков также “попали” под удар, снять наличные было сложно везде. Но это не связано с проблемами банков и санкциями, это вызвано большим спросом.

Сейчас ситуация более менее восстановилась. Вы, как и прежде, можете снять без комиссии рубли в банкоматах любых банков. Доллары и евро снимаются только через устройства Тинькофф — предварительно посмотрите на сайте банка, какие именно банкоматы выдают валюту, ее загружают не во все.

Заключение

Так что, Тинькофф не попал под санкции и работает в прежнем режиме. Кредиты, карты, счета, вклады, валютные операции — ничего не ограничено. Ограничений по снятию наличных тоже нет. Банк работает в прежнем режиме.

Частые вопросы

Нет, он не включен в санкционные списки США и Евросоюза. Если будут какие-то обновления, они появятся на этой странице.

Да, карты работают в прежнем режиме, ими можно совершать любые операции как в России, так и за ее пределами.

Тинькофф не попал под санкции, поэтому вы можете совершать любые необходимые вам операции в валюте, в том числе выполнять переводы в другие страны.

Можно. На сайте банка расположена карта с банкоматами Тинькофф. Выбирайте нужную вами валюту - доллары или евро, на карте отобразятся устройства, в которые загружена валюта. Обратите внимание, что банкоматов с евро всегда мало, с санкциями это никак не связано.

Тинькофф никак не ограничен сервисами Apple Pay, Google Pay и Samsung Pay. Проблема может крыться в банке, который обслуживает терминал. Если он под санкциями, платеж не пройдет. Также в связи с уходом с российского рынка компании Apple действуют ограничения в работе Apple Pay.

Многих из читателей наверняка волнует такой животрепещущий вопрос — могут ли судебные приставы-исполнители арестовать карты банка «Тинькофф»? И если да, то почему? Можно конечно лаконично ответить на эти два вопроса: Да и потому что — по всему, а проще говоря — по закону! Но Вас, наверняка, интересует более развернутое и нудное объяснение, с причинами и последствиям.

Ну что ж, хотели — получите и распишитесь.

Могут ли судебные приставы арестовать карту «Тинькофф»?

Те, кто тешил себя мыслью о том, что раз у Тинькофф-банка нет отделений, то он может с легкостью пренебрегать требованиями действующего российского законодательства, будут слегка разочарованы. Страждущие думать, что некоторые особенно строптивые банки могут «посылать» куда подальше представителей органов власти, помните — банков, кто мог позволить бы себе не отвечать на запросы ФССП, в России нет!

Даже если кредитная организация является «виртуальной», то у нее есть вполне реальная лицензия, сведения о которой, кстати, есть у Тинькофф-банка на официальном сайте.

И которой вполне можно лишиться, если пренебрегать требованиями, прописанными в частности, законом об исполнительном производстве, а также прочими нормативными актами, регламентирующими взаимодействие банков со службой судебных приставов.

Как себя чувствует банк «Тинькофф» в 2022 году

28 апреля 2022 года группа компаний «Интеррос», принадлежащих бизнесмену Владимиру Потанину (владельцу Росбанка и компании «Норникель») объявила о приобретении у семьи основателя банка «Тинькофф» Олега Тинькова 35 % TCS Group (группы «Тинькофф»).

Сделка получила согласование Центрального Банка Российской Федерации. В пресс-релизе «Интерроса» упоминались слова Олега Тинькова о том, что ему пора уйти на пенсию, чтобы активно заниматься здоровьем и больше времени проводить с семьей. Известно, что ранее у Олега Тинькова был диагностирован рак крови и бизнесмен проходил долгое лечение.

Впоследствии Тиньков в комментарии изданию New York Times заявил, что заключил сделку под давлением со стороны российских властей, и о том, что он продал свой бизнес за примерно 3% от его реальной стоимости. Тинькофф-банк в комментарии The New York Times отрицает версию Олега Тинькова. По словам представителя банка, угроз в адрес руководства не было.

Кроме того, сам Олег Тиньков давно не участвует в жизни компании и не вовлечен ни в какие дела. После начала военной операции России на территории Украины Олег Тиньков попал под санкции Великобритании. В последнее время он проживал в этой стране, там же проходил часть курса лечения лейкемии.

Известно, что основатель Тинькофф-банка всегда говорил о том, что любой бизнес он создавал для того, чтобы потом выгодно его продать. Долгое время Олегу Тинькову в этих продажах везло. Он последовательно создавал, а потом продавал компанию по продаже электроники, пивоварню, производство по изготовлению пельменей, и вот, заключительным его шансом, стал банк.

В 2020 году долю головной компании в банке планировал купить «Яндекс». Сумма возможной сделки была ориентировочно оценена в 5,5 млрд долларов. Но тогда сам Олег Тиньков принял решение отказаться от сделки. Отмену сделки он объяснил тем, что «Яндекс» «забюрокраченная компания», в будущее которой он не верит.

Олег Тиньков попрощался с банком и Россией, заявив, что он в страну он «больше не ездок. Пойду искать, где оскорбленному есть чувству уголок. Карету мне, карету». Это цитата из комедии Александра Грибоедова «Горе от ума». Но напомним, что реальная жизнь дипломата Грибоедова и вымышленная — персонажа комедии Александра Чацкого сложилась печально.

Грибоедова, который был послом России в Персии, убили. А Чацкий был вынужден покинуть Москву, где его объявили сумасшедшим. Еще бы он после этого был в Москву «ездок». В релизе по случаю покупки Тинькофф-банка Владимир Потанин отметил, что он верит в то, что этот банк ждет большое и светлое технологичное будущее.

Как блокируют карту «Тинькофф»?

Что же нужно сделать, чтобы «Тинькофф» по требованию судебных приставов заблокировал ваши счета? Для начала нужно их открыть. К сожалению, без этого никак! «Пластик», выпущенный другими банками, «Т-банк» блокировать не может.

Заполняете заявку на получение кредитной или дебетовой (зарплатной) карты, банк одобряет ее выпуск. А затем вышлет вам курьером или вы сможете загрузить ее в мобильном приложении (это будет виртуальная карта).

Какие счета должника в банке может

найти пристав? Спросите юриста

Второе обязательное условие — это наличие задолженности (кто бы мог подумать!). Кредитные организации самовольно не могут списывать денежные средства со счетов своих клиентов, если только речь не идет о мошенничестве сотрудников банка, но это уже совсем другая история.

Задолженность должна быть взыскана в судебном порядке. То есть у пристава на руках должно быть вступившее в законную силу решение суда. Или же приговор, если речь идет об уголовном деле, например о возмещении ущерба, причиненного преступлением.

Видят ли судебные приставы карту «Тинькофф»?

Как только судебный пристав получит исполнительный документ (исполнительный лист или судебный приказ), он возбуждает производство и начинает поиск имущества и денежных средств (в основном, безналичных) должника. Получив информацию о том, в каком кредитном учреждении у должника открыты счета, пристав направит туда соответствующие поручения о списание денежных средств.

Информацию по имеющимся продуктам — карты, ипотека, автокредит должника — приставам уже предоставляет сам банк. Под «раздачу» попадут любые продукты, где должник хранит свои средства. Это — вклады, инвестиционные счета, дебетовые (зарплатные) карты, в том числе виртуальные («выпущенные» исключительно в приложении). Под арест попадут, том числе, и карты «Тинькофф Джуниор», которые выпускаются для детей с привязкой к счету родителей.

Если вас мучает вопрос, накладывается ли арест на «правильную дебетовую карту» (описание взято с официального сайта банка) «Тинькофф Блэк» — то ответ очевиден. Не нужно быть «семи пядей во лбу», чтобы понять, что ее заблокируют или «обнулят», как и другие дебетовые продукты. Несмотря на всю ее правильность.

Как и карту, счет или вклад любого другого банка, действующего на территории Российской Федерации и имеющего лицензию, выданную ЦБ РФ.

Как узнать заблокирована ли карта «Тинькофф»?

Есть два верных способа понять, заблокированы ли ваши счета и «пластик»:

Номер раз: прийти в магазин, затариться под завязку и уже на кассе узнать, что у вас недостаточно безналичных средств, хотя только вчера вечером вам на счет пришла 6-ти значная сумма. Может быть, вам вернули долг, или вы выиграли денежный приз в лотерею.

Чтобы не попасть в ситуацию, когда вы неожиданно остались без средств к существованию, нужно не забывать проверять обычный почтовый ящик по месту своей постоянной регистрации. Так как блокировке всегда предшествует судебное разбирательство. По закону судебная инстанция обязана известить вас о времени и месте рассмотрения дела и выслать вам копию решения, если вы не присутствовали при рассмотрении дела.

Исключение из этого правила — суд не должен извещать вас о рассмотрении дела у мирового судьи, в ходе которого будут вынесен судебный приказ о взыскании долга. Но вот о самом приказе суд уведомить вас обязан.

Номер два: зайти в мобильное приложение и узнать, арестован ли ваш счет или нет. В случае блокировки (ареста) счета в приложении будет размещена соответствующая пометка.

Могут ли коллекторы арестовать

карту Тинькофф? Закажите

звонок юриста

Причины ареста карты Тинькофф-банка

Допустим, клиент банка знает, что у него есть долги и приставы могут наложить арест на карту в любой момент. Но он все равно оказывается морально не готов к тому, что «вот и до него добрались». Арест карты всегда становится сильным эмоциональным стрессом в момент совершения очередной покупки, перевода денег или оплаты услуг. Когда банк пишет клиенту — недостаточно средств на счете.

Причинами блокировки карты и ареста денег на счете могут быть:

-

по кредитным обязательствам в банках или в микрофинансовых компаниях; и услуги ЖКХ в размере, превышающем сумму двух месячных размеров;

- долги за оплату мобильной связи;

- невыплата средств на содержание несовершеннолетних детей (или родителей) — то есть алименты;

- невыплаченные штрафы ГИБДД;

- долги, оформленные расписками;

- наличие других видов задолженностей, признанных судом. Например, за ущерб, причиненный другим лицам в ДТП или за оскорбление личности соседа.

Наличие одного из перечисленных выше оснований, является законным основанием для ареста любой банковской карты, в то числе и зарплатной карты «Тинькофф».

Вы были не в курсе, что у вас

есть долги, а карту арестовали?

Закажите звонок юриста

Сколько приставы могут удерживать с зарплатной карты «Тинькофф»?

Зарплата — это регулярные доходы должника. И вы имеете право выбрать банк «Тинькофф» в качестве зарплатного, принеся в бухгалтерию заявление о перечислении вашего жалования на уже имеющуюся у вас карту. Помните, что пристав не может устанавливать произвольную сумму списания сумм с заработка, так как любого человека, даже по уши погрязшего в долгах, государство не может оставить без средств на жизнь и пропитание .

Сколько приставы могут списывать с заработной карты:

- до 50% с каждой выплаты зарплаты — такое правило применимо по большинству видов задолженностей. При этом точный процент удержания пристав укажет в своем постановлении;

- до 70% с каждой выплаты — применяется только для задолженности по алиментам, для долгов по возмещению ущерба от преступлений, вреда здоровью и жизни граждан, для выплат по потере кормильца;

- в размере, установленном судом по отдельным видам обязательств — например, исходя из положений Семейного кодекса РФ, размер алиментов на одного ребенка составляет 25% от заработка и 33% — на двоих.

При этом важно помнить, что зарплатой, зачисляемой на карту, выступает только последний перевод от работодателя на ваш счет. Так определено в ст. 99 закона № 229-ФЗ. Чем это чревато для должника?

Если не снять или не потратить часть зарплаты, оставшуюся после удержания приставами в счет оплаты долгов до перечисления новой порции денег из бухгалтерии, то после зачисления следующего платежа от работодателя (не важно, аванс это или полный расчет за месяц), банк спишет с арестованной карты весь остаток суммы. Это очень важное правило, о котором знают (или забывают в благополучные времена) далеко не все должники.

Как выкрутиться из этой ситуации? До дня прихода следующей части зарплаты снять деньги наличными или все потратить безналом. Банально обнулить счет.

На другие карты того же банка или на карты других банков переводить деньги смысла не имеет — пристав их быстро найдет. И тоже, конечно, спишет.

Кому жаловаться если с карты

«Тинькофф» приставы списали

неприкосновенные средства?

Как выглядит арест карты «Тинькофф»?

Если вы никогда не сталкивались с «арестом» и хотите знать, как это выглядит, то тут все просто. Фактически банк по указанию пристава накладывает на ваши счета ограничения на сумму долга, указанную в исполнительном листе. Как только необходимая сумма поступит (наберется) на специальный счет ФССП России, то и ограничения будут сняты.

Однако, существует и арест как обеспечительная мера. И может сложиться ситуация, когда у вас достаточно средств для погашения имеющейся задолженности, но банк, по указанию судебного пристава-исполнителя, их просто «заморозил».

Получаются, что этими деньгами не может воспользоваться ни ваш кредитор, ни вы. Если суд примет решение в вашу пользу, то пристав по решению суда арест с карт снимет.

Если же решение будут принято не в вашу пользу — то сначала не снимет арест, а потом, когда просуженный долг будет полностью выплачен, все же снимет. Когда-нибудь в далеком будущем.

Как снять арест с карты «Тинькофф»?

Тут все зависит от того, по какой причине этот самый «арест» был наложен и на какие средства.

- Если «арест» носит функцию обеспечительной меры, и средств у вас хватает на погашение долга, или пристав арестовал вашу зарплатную карту (лишив вас и ваших близких средств к существованию) или же кредитную карту «Тинькофф», деньги на которой фактически принадлежат не вам, то такие действия можно обжаловать.

- Если под арестом понимается блокировка (в случае отсутствия необходимой суммы) или списание денежных средств в счет погашения долга, то для такой «разблокировки» необходимо либо погасить долг, либо получить рассрочку или отсрочку погашения задолженности в том органе, который выдал исполнительный документ (мировой суд, суд общей юрисдикции).

Жители города Москвы могут узнать о наличии в отношении их дел, в том числе гражданских, административных и уголовных, на едином портале судов города Москвы.

Почему приставы списывают

средства с кредитных карт,

они же принадлежат банку?

Наличие исполнительных производств в отношении должника, а так же наименование органа, выдавшего исполнительный документ, можно проверить на сайте ФССП России.

Блокируют ли кредитные продукты «Тинькофф»?

Это тема для отдельной докторской диссертации или, хотя бы, для дневного ток-шоу с «диванными» экспертами, которые что-то где-то об арестах слышали. Что же касается официальной позиции банка, то она весьма неоднозначная (вроде бы русский язык придумали у нас, а пишут так, что ничего не понятно).

Банк «Тинькофф» пишет следующее. Если при погашении кредита используется «промежуточный» счет, то средства направляются прямо в руки (на счета) коварных приставов , для их последующей передачи кредиторам.

Однако сам же банк и дает рекомендации как этого избежать на своем официальном сайте. Ну тут банк можно понять — ему и деньги свои назад получить хочется, и не влететь на штраф или на блокировку сайта за то, что он, официальное лицо, целый аж банк, учит клиентов обманывать судебную систему РФ.

Теоретически «Т-банк» не может «самовольно» списать деньги с кредиток или уйти в минус по дебетовым картам даже по настоятельным требованиям сотрудников ФССП России. Однако на просторах всемирной паутины можно встретить слезные жалобы недовольных клиентов, которые жалуются на незаконные блокировки и списания с кредиток.

Данные «перегибы» можно списать на человеческий фактор или сбой программного обеспечения. Если хотеть их, конечно, списать. Реальным пользователям кредиток от этого вряд ли легче.

Если вы или ваши близкие столкнулись с незаконным арестом, блокировкой или списанием денежных средств с ваших банковских вкладов, счетов или карт, в том числе зарплатных или кредитных, обращайтесь за правовой помощью к специалистам нашей компании.

Наши юристы имеют большой практический опыт и помогут в разрешении ваших сложных юридических ситуаций с максимально положительным результатом для вас.

Автор статьи

Читайте также:

- Какой договор предусматривает условия и процедуру выхода какого либо государства из союза

- Закон о судоустройстве 24 сентября 1789 г который заложил принципы федеральной судебной системы

- Где должны располагаться ручные пожарные извещатели на судах

- Суд по дтп как проходит

- Какими чертами по мнению автора должны обладать граждане тоталитарного государства а какими вожди