Обязательные платежи которые платят государству его граждане а также предприятия компании фирмы это

Обновлено: 02.05.2024

Каждый работник в РФ отдаёт часть зарплаты государству в виде НДФЛ. Кроме того, каждый работодатель перечисляет за своих сотрудников страховые взносы. И частый вопрос, который интересует граждан: на что идут эти средства? Куда поступают деньги, которые перечисляют работодатели за сотрудников?

Предлагаем в этой статье разобраться с особенностями уплаты НДФЛ и страховых взносов и понять, какая в этом польза для обычных граждан.

НДФЛ — налог на доходы физических лиц. Согласно ст. 224 НК РФ , установлено пять видов ставок по НДФЛ — 9, 13, 15, 30, 35%. НДФЛ должен платить каждый человек, который получил доход. НДФЛ в размере 13% от зарплаты за работника платит работодатель, выступая его налоговым агентом. Если человек выиграл в лотерею сумму более 5000 руб., то ему придётся самостоятельно заполнить налоговую декларацию и уплатить НДФЛ в размере 35%.

НДФЛ, уплаченный по ставке 13%, можно уменьшить, получив налоговый вычет. Стандартный налоговый вычет могут получать участники боевых действий, инвалиды, работники, у которых есть дети, и другие категории граждан, указанные в НК РФ . Налоговый вычет можно получить, если человек потратил деньги на собственное обучение или обучение ребёнка, на лечение, покупку недвижимости или открыл индивидуальный инвестиционный счёт (ИИС).

В гл. 23 НК РФ отражены правила начисления и уплаты НДФЛ.

Все налоговые вычеты для физических лиц

Куда идёт НДФЛ?

НДФЛ обязателен к уплате на территории всей России и, согласно ст. 56 и 61 БК РФ , поступает налог в региональный (85%) и местный бюджет (15%). То есть НДФЛ не уходит в федеральный бюджет, а остаётся в региональном и частично в местном. НДФЛ, который уплатил за вас работодатель, останется в этом регионе и пойдёт на его нужды: благоустройство области, города, работу больниц, социальное обеспечение и прочее.

Где посмотреть, на что уходят налоги?

Согласно БК РФ , кроме федерального бюджета, каждый регион, район и город самостоятельно утверждает свой бюджет на основании полученных доходов и планируемых расходов.

В России каждый гражданин может в свободном доступе посмотреть информацию не только о федеральном бюджете, но и о том, сколько налогов было собрано за определённый период и какие расходы планируются региональным и местным бюджетами.

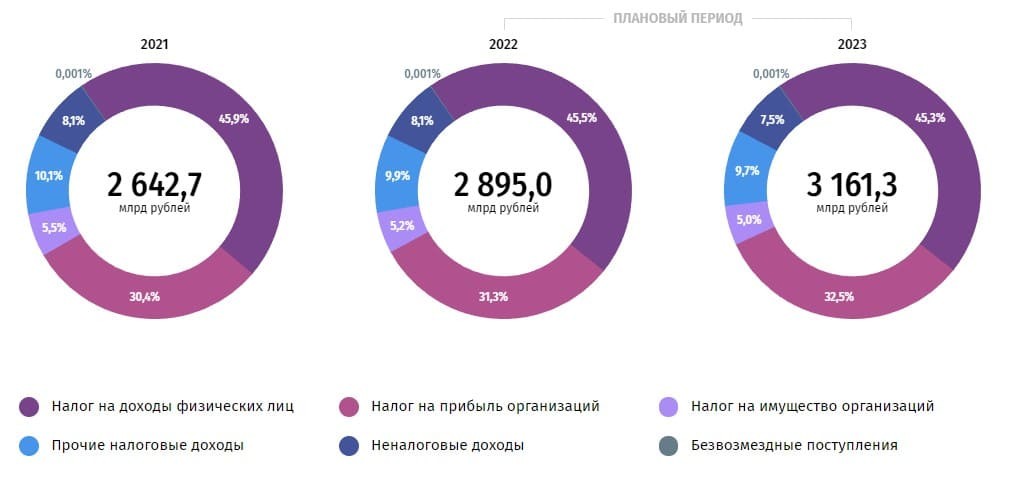

Например, на портале правительства Москвы «Открытый бюджет» можно посмотреть информацию о бюджете столицы на 2021 г. и плановый на 2022 и 2023 г.

В 2021 г. общие доходы бюджета Москвы составили 2,6 трлн руб., из них наибольшую часть (около 46%) составляет НДФЛ.

Структура доходов бюджета Москвы, %

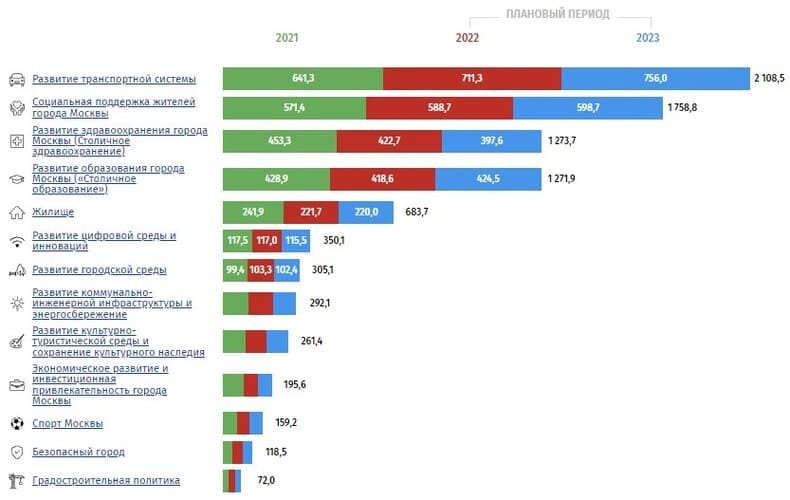

Расходы бюджета Москвы по итогам 2021 г. составили 3,1 трлн руб. Это означает, что бюджет находится в дефиците. Основными статьями расходов бюджета Москвы является развитие транспортной системы (20,3%), социальная поддержка жителей (18,1%) и прочие программы (19,5%).

Структура расходов бюджета Москвы, %

Рассмотрим детальнее государственные программы, на которые расходуются бюджетные деньги, собранные за счёт НДФЛ. Кроме развития транспортной системы и социальной поддержки москвичей, существенную часть расходов составляет развитие здравоохранения и образования в Москве.

Государственные программы Москвы, млрд руб.

Таким же образом можно рассмотреть каждую государственную программу. Например, существенную часть в расходах на здравоохранение составляют расходы на совершенствование оказания скорой медицинской помощи.

Вызывая скорую помощь, оснащённую высокотехнологичным оборудованием, человек может быть уверен, что оборудование закуплено в том числе и на его НДФЛ.

Структура расходов на развитие здравоохранения города Москвы, %

Граждане из других субъектов РФ и городов могут посмотреть информацию о бюджете на сайтах региональных или местных органов самоуправления.

Страховые взносы

Кроме НДФЛ, работодатель обязан уплачивать за каждого работника страховые взносы:

-

взносы на пенсионное страхование — в размере 22% (+10% в случае, если доходы сотрудника выше установленной предельной величины базы);

Страховые взносы, в отличие от НДФЛ, рассчитываются с зарплаты и прочих выплат работникам (премии, отпускные, компенсации, материальная помощь более 4000 руб., командировочные). Некоторые плательщики страховых взносов могут использовать пониженные тарифы, согласно ст. 427 НК РФ .

Порядок уплаты и размер страховых взносов регулирует ст. 34 НК РФ , а также ряд федеральных законов об обязательном социальном, пенсионном и медицинском страховании.

Зачем нужны страховые взносы?

Страховые взносы на пенсионное, медицинское и социальное страхование уплачиваются в ИФНС по месту нахождения организации, а страховые взносы на травматизм платятся в Фонд социального страхования. Затем взносы на пенсионное страхование поступают в Пенсионный фонд России, на социальное и медицинское страхование — в Фонд социального страхования и в Фонд обязательного медицинского страхования.

Страховые взносы платятся за сотрудника на обеспечение следующих социальных гарантий:

-

взносы на пенсионное страхование обеспечивают пенсии;

На портале «Госуслуги» каждый человек может узнать о состоянии своего лицевого счёта в ПФР.

Кто получает выгоду от уплаты налогов?

В общей сложности работодатель перечисляет за каждого работника более 43% (30% + 13%). При этом в абсолютном выражении, чем больше у человека заработная плата, тем больше сумма его отчислений. Если ощутить выгоду от уплаты НДФЛ сложнее, так как он поступает в бюджет и потом распределяется на общие нужды города или региона, то страховые взносы платятся конкретно за сотрудника на его обеспечение. Операцию в больнице по полису ОМС, пенсию, больничные и декретные обеспечивают страховые взносы. Но и отчисления НДФЛ нельзя недооценивать. Прогуливаясь по новому парку с детской и спортивной площадкой, отправляя ребёнка каждый день в школу или вызывая участкового, чтобы сообщить о краже, не все задумываются, что всё это доступно за счёт налоговых отчислений. Сокрытие налогов может привести к уменьшению доходов бюджета, что отразится на благосостоянии региона, города или района. Поэтому, не пряча зарплату в конвертах и уплачивая НДФЛ, не стоит воспринимать это как подарок государству, эти отчисления вернутся вам в виде бесплатных социальных благ.

Чтобы «Открытый журнал» день ото дня становился лучше, нам важно знать ваше мнение о нём. Делитесь впечатлениями, предложениями, пожеланиями, задавайте вопросы – форма обратной связи существует именно для того, чтобы мы постоянно находились в диалоге с читателями!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

1. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

2. Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности.

3. Под страховыми взносами понимаются обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования.

Для целей настоящего Кодекса страховыми взносами также признаются взносы, взимаемые с организаций в целях дополнительного социального обеспечения отдельных категорий физических лиц.

Основные легитимные определения того, что такое налоги, сборы и страховые взносы, содержатся в ст. 8 НК РФ. Они могут быть важны в качестве критериев понимания тех или иных ситуаций и связанных с ними платежей в плане их рассмотрения относительно Кодекса.

Комментарии к ст. 8 НК РФ

Текст комментария: "ПОСТАТЕЙНЫЙ КОММЕНТАРИЙ К ЧАСТИ ПЕРВОЙ НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ" ()

Комментируемая статья устанавливает понятия налога и сбора, тем самым определяя их общие и различные свойства.

КС РФ в своих решениях неоднократно обращался к конституционному понятию "законно установленные налоги и сборы". Раскрывая содержание этого понятия, он указывал, что установить налог или сбор можно только путем прямого перечисления в законе существенных элементов налогового обязательства (Постановления КС РФ от 04.04.1996 N 9-П и от 11.11.1997 N 16-П).

Вместе с тем это не означает, что правовое регулирование налогов и сборов должно быть во всем одинаковым. Учитывая правовые позиции КС РФ, федеральный законодатель при определении в НК РФ основных начал законодательства о налогах и сборах исходил из того, что налоги и сборы как обязательные платежи в бюджет имеют различную правовую природу: если налог - это индивидуальный безвозмездный платеж в целях финансового обеспечения деятельности государства и (или) муниципальных образований, то сбор - это взнос, уплата которого плательщиком является одним из условий совершения в отношении его государственными органами, органами местного самоуправления и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Указанное различие предопределяет и различный подход к установлению названных обязательных платежей: налог считается установленным лишь в том случае, когда определены налогоплательщики и все перечисленные в НК РФ элементы налогообложения, включая налоговую ставку (пункт 1 статьи 17 НК РФ); при установлении же сбора его элементы определяются индивидуально, т.е. применительно к конкретному виду данного платежа (пункт 3 статьи 17 НК РФ). Следовательно, вопрос о том, какие именно элементы сбора должны быть закреплены в законе, решает сам законодатель, исходя из характера данного сбора (Определение КС РФ от 08.02.2001 N 14-О).

КС РФ также вводит различие между налогом и сбором по правовым последствиям их неуплаты (Определение от 10.12.2002 N 283-О). А именно неуплата налога влечет принудительное взыскание недоимки и применение санкции, неуплата же сбора - отказ соответствующего государственного органа от совершения необходимых лицу (плательщику сбора) юридически значимых действий.

Наконец, отличительным признаком сбора КС РФ называет индивидуальную возмездность. Он понимает ее как получение за плату возможности удовлетворить интерес плательщика, состоящий в приобретении каких-либо преимуществ, выгод.

Таким образом, последствием уплаты сбора, в отличие от налога, можно считать получение доступа к праву или получение самого права либо получение возможности реализовать право.

В связи с введением в систему налогов и сборов торгового сбора комментируемая статья указывает также на такой признак сбора, как обусловленность его уплаты осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности.

Положения НК РФ, определяющие понятия налога и сбора, имеют важное значение на практике.

В Постановлении Арбитражного суда Восточно-Сибирского округа от 29.04.2015 N Ф02-1313/2015 по делу N А33-8699/2014 суд указал, что, как следует из содержания статьи 128 ГК РФ и статьи 8 НК РФ, налог (независимо от того, уплачен он в бюджет или нет) к объектам гражданского права не относится. Соответственно, не поступившая в бюджет сумма НДФЛ под гражданско-правовое понятие убытков не подпадает и не может быть взыскана с арбитражного управляющего в случае, если при выплате заработной платы работникам в период конкурсного производства им не был удержан и перечислен в бюджет НДФЛ.

В Определении Верховного Суда РФ от 28.10.2015 N 5-АПГ15-62 суд отклонил довод о введении не предусмотренного НК РФ сбора, отметив, что пользование на платной основе парковкой (парковочным местом), расположенной на автомобильных дорогах общего пользования, прямо предусмотрено статьей 12 Федерального закона от 8 ноября 2007 г. N 257-ФЗ. Взимание платы за пользование парковкой не подлежит регулированию налоговым законодательством, так как указанная плата не является налогом или налоговым сбором в смысле, который определен в статье 8 НК РФ. Плата за пользование парковками регулируется законодательством в сфере отношений, возникающих в связи с использованием автомобильных дорог, в том числе на платной основе, и осуществлением дорожной деятельности.

В Постановлении Пятнадцатого арбитражного апелляционного суда от 21.09.2015 N 15АП-13613/2015 по делу N А32-27526/2014 суд пришел к выводу о том, что организацией не должно производиться взимание портовых сборов, отметив следующее.

В соответствии с частью 2 статьи 19 Федерального закона от 08.11.2007 N 261-ФЗ "О морских портах в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации" портовые сборы подлежат уплате администрации морских портов, хозяйствующему субъекту, осуществившим оказание соответствующих услуг в морском порту.

Частью 3 статьи 19 Федерального закона от 08.11.2007 N 261-ФЗ в морском порту могут устанавливаться следующие портовые сборы: корабельный; канальный; ледокольный; лоцманский; маячный; навигационный; причальный; экологический; транспортной безопасности акватории морского порта.

В Определении Конституционного Суда РФ от 17 января 2013 г. N 37-О данные платежи косвенно были квалифицированы как сборы, соответствующие ст. 57 Конституции РФ, предусматривающей обязанность каждого платить законно установленные налоги и сборы.

В отношении порта Новороссийск в спорном периоде были утверждены корабельный, маячный, навигационный, лоцманский, экологический сборы.

Исходя из положений части 2 статьи 19 Закона N 261 портовые сборы подлежат уплате администрации морского порта, то есть хозяйствующему субъекту, осуществившему оказание соответствующих услуг в морском порту.

Взимание портовых сборов, за редким исключением, производится только государственными учреждениями. Соответственно, их взимание, в том числе и причального сбора, организацией (акционерное общество) не производится.

Задайте вопрос юристу:

При выполнении заданий с кратким ответом впишите в поле для ответа цифру, которая соответствует номеру правильного ответа, или число, слово, последовательность букв (слов) или цифр. Ответ следует записывать без пробелов и каких-либо дополнительных символов. Дробную часть отделяйте от целой десятичной запятой. Единицы измерений писать не нужно.

Если вариант задан учителем, вы можете вписать или загрузить в систему ответы к заданиям с развернутым ответом. Учитель увидит результаты выполнения заданий с кратким ответом и сможет оценить загруженные ответы к заданиям с развернутым ответом. Выставленные учителем баллы отобразятся в вашей статистике.

Общество в широком смысле слова означает

1) естественную среду обитания человека

2) группу людей, объединённых общими интересами

3) стадию исторического развития народа

4) всё человечество в прошлом, настоящем и будущем

Социальной сущностью человека обусловлена его потребность в

В стране В. активно развиваются наукоемкие производства, произошли революционные изменения в сфере массовых коммуникаций. На производстве и в быту применяются компьютеры, робототехника. Уровень образованности населения очень высок. К какому типу относится общество В.?

Верны ли следующие суждения о глобальных проблемах современного общества?

А. Глобальные проблемы угрожают существованию человечества как биологического вида.

Б. Глобальные проблемы не могут быть решены в отдельных странах, регионах мира.

1) верно только А

2) верно только Б

3) верны оба суждения

4) оба суждения неверны

Виталий учится в 8 классе гимназии. Дополнительно он посещает секцию фигурного катания. На какой образовательной ступени находится Виталий?

1) основное общее образование

2) среднее общее образование

3) начальное общее образование

4) среднее профессиональное образование

Верны ли следующие суждения об образовании в современном обществе?

А. Образование в современном обществе продолжается на протяжении всей жизни человека.

Б. В современном обществе происходит интернационализация образования.

1) верно только А

2) верно только Б

3) верны оба суждения

4) оба суждения неверны

Существует несколько значений понятия «экономика». Что иллюстрирует экономику как науку?

1) продажа продукции фермерских хозяйств

2) выявление факторов роста спроса на услуги

3) оказание населению бытовых услуг

4) биржевые торги акциями предприятий

Обязательные платежи, которые платят государству его граждане, а также предприятия, компании и фирмы, — это

2) страховые выплаты

В государстве Н. производственные ресурсы распределяются через плановые задания, установлен твердый валютный курс. Эти черты характерны для экономики

Верны ли следующие суждения о роли государства в рыночной экономике?

А. В современном мире государство совершенно не вмешивается в экономику.

Б. Государство регулирует рынок при помощи системы правовых норм.

1) верно только А

2) верно только Б

3) верны оба суждения

4) оба суждения неверны

Структура общества представлена совокупностью социальных общностей и групп. Какая социальная группа выделена по территориальному признаку?

Семья Кондратьевых состоит из родителей, двоих детей и бабушки, которые проживают все вместе в одной квартире. Эта семья является

Верны ли следующие суждения о социальных конфликтах?

А. Причины социальных конфликтов кроются в противоречии интересов различных социальных групп.

Б. Социальные конфликты всегда оказывают негативное влияние на развитие общества.

1) верно только А

2) верно только Б

3) верны оба суждения

4) оба суждения неверны

Что является признаком любого государства?

1) разделение властей

2) взимание налогов и сборов

3) демократический режим

4) федеративное устройство

Конституция определяет Россию как федеративное государство. Это означает, что

1) сложилась многопартийная система

2) парламент формируется на основе всеобщих выборов

3) отдельные территории имеют свои законодательные органы

4) народ является единственным источником власти

Верны ли следующие суждения о политических партиях?

А. Политическая партия стремится к участию в осуществлении власти.

Б. Политическая партия объединяет группу единомышленников, выражающих интересы определённых социальных сил.

1) верно только А

2) верно только Б

3) верны оба суждения

4) оба суждения неверны

Какая отрасль права закрепляет основы государственного строя?

В соответствии с Конституцией граждане РФ обязаны

1) участвовать в отправлении правосудия

2) выбирать род деятельности и профессию

3) участвовать в управлении делами государства

4) заботиться о сохранении исторического и культурного наследия

Гражданка приобретает загородный дом в агентстве по недвижимости. Какая отрасль права регулирует отношения гражданки с агентством?

1) административное право

2) трудовое право

3) гражданское право

4) налоговое право

Верны ли следующие суждения о международном гуманитарном праве?

А. Международное гуманитарное право запрещает применять любое оружие.

Б. Целью международного гуманитарного права является полное запрещение войн как форм социальных конфликтов.

1) верно только А

2) верно только Б

3) верны оба суждения

4) оба суждения неверны

В приведенном списке указаны черты сходства норм права и морали и отличия норм права от морали. Выберите и запишите в первую колонку таблицы порядковые номера черт сходства, а во вторую колонку — порядковые номера черт отличия:

1) принимаются государством

2) регулируют жизнь общества

3) опираются на представления о добре и зле

4) устанавливают правила поведения

| Черты сходства | Черты отличия |

Установите соответствие между примерами и видами экономического продукта: к каждому элементу первого столбца подберите соответствующий элемент из второго столбца.

А) гоночный автомобиль

Б) стрижка волос в салоне красоты

Г) организация туристической поездки

Д) стиральная машинка

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

Прочитайте приведённый ниже текст, каждое положение которого отмечено буквой.

(А) Семья с двумя детьми, построенная на доверии, любви и уважении, проживающая отдельно от родителей, – такой представляют себе идеальную семью большинство участников социологического опроса. (Б) Отрадно, что большинство опрошенных граждан считают, что при вступлении в брак следует руководствоваться исключительно чувствами. (В) 12% опрошенных граждан могли бы назвать свою семью идеальной, ещё у 36% есть таковая в их окружении.

Определите, какие положения текста

1) отражают факты

2) выражают мнение

Запишите в таблицу цифры, обозначающие характер соответствующих положений.

В стране X в течение нескольких лет проводились социологические опросы граждан. Им был задан вопрос: «В какой валюте сейчас наиболее выгодно и безопасно хранить свои сбережения и накопления?» Результаты опроса приведены в таблице.

Найдите в приведенном списке выводы, которые можно сделать на основе данных таблицы, и запишите цифры, под которыми они указаны.

1) Примерно в два раза увеличилось количество граждан, доверяющих евро.

2) В 2002 г. одна треть населения хранила свои сбережения в евро.

3) Большая часть граждан стала хранить свои сбережения в национальной валюте в 2012 г. по сравнению с 2002 г.

4) В 2005 г. примерно одинаковое количество граждан хранило свои сбережения в долларах и в евро.

5) Большинство граждан хранит свои сбережения в 2012 г. в евро.

Социологические службы страны Z провели опрос общественного мнения. Гражданам, участвующим в опросе, был задан вопрос: «Какой метод стимулирования трудовой активности работников Вы считаете наиболее эффективным?» Результаты опроса (в % от числа опрошенных) представлены в таблице.

Результаты опроса, отражённые в таблице, были опубликованы и прокомментированы в СМИ. Какие из приведённых ниже выводов непосредственно вытекают из полученной в ходе опроса информации? Запишите цифры, под которыми они указаны.

1) «Дух соревнования» более явно выражен у мужчин, чем у женщин.

2) Материальные методы стимулирования труда являются ведущими для работников.

3) Работники отказываются трудиться в некомфортных условиях.

4) Женщины реже чем мужчины используют возможности своего профессионального и карьерного роста.

5) Мужчины более склонны участвовать во внутренних корпоративных мероприятиях.

Составьте план текста. Для этого выделите основные смысловые фрагменты текста и озаглавьте каждый из них.

Человек живёт в определённой окружающей среде. Загрязнение среды делает его больным, угрожает его жизни, грозит гибелью человечеству. Всем известны те гигантские усилия, которые предпринимаются нашим государством, отдельными странами, учёными, общественными деятелями, чтобы спасти от загрязнения воздух, водоёмы, моря, реки, леса, чтобы сохранить животный мир нашей планеты, спасти становища перелётных птиц, лежбища морских животных. Человечество тратит миллиарды и миллиарды не только на то, чтобы не задохнуться, не погибнуть, но чтобы сохранить также ту окружающую нас природу, которая даёт людям возможность эстетического и нравственного отдыха. Целительная сила природы хорошо известна.

Сохранение культурной среды — задача не менее существенная, чем сохранение окружающей природы. Если природа необходима человеку для его биологической жизни, то культурная среда столь же необходима для его духовной, нравственной жизни, для его «духовной оседлости», для его нравственной самодисциплины и социальности. А между тем вопрос о нравственной экологии не только не изучается, он даже и не поставлен нашей наукой как нечто целое и жизненно важное для человека.

Человек воспитывается в определённой, сложившейся на протяжении многих веков культурной среде, незаметно вбирая в себя не только современность, но и прошлое своих предков. История открывает ему окно в мир, и не только окно, но и двери, даже ворота.

(Д. С. Лихачёв)

Решения заданий с развернутым ответом не проверяются автоматически.

На следующей странице вам будет предложено проверить их самостоятельно.

Какие две среды, сохранение и забота о которых необходимо для нормального развития человека, выделяются автором? Почему, по мнению автора, человечество тратит миллиарды на сохранение природной среды? (Укажите две причины.) Используя текст, приведите два подтверждения значения культурной среды для становления личности.

Человек живёт в определённой окружающей среде. Загрязнение среды делает его больным, угрожает его жизни, грозит гибелью человечеству. Всем известны те гигантские усилия, которые предпринимаются нашим государством, отдельными странами, учёными, общественными деятелями, чтобы спасти от загрязнения воздух, водоёмы, моря, реки, леса, чтобы сохранить животный мир нашей планеты, спасти становища перелётных птиц, лежбища морских животных. Человечество тратит миллиарды и миллиарды не только на то, чтобы не задохнуться, не погибнуть, но чтобы сохранить также ту окружающую нас природу, которая даёт людям возможность эстетического и нравственного отдыха. Целительная сила природы хорошо известна.

Сохранение культурной среды — задача не менее существенная, чем сохранение окружающей природы. Если природа необходима человеку для его биологической жизни, то культурная среда столь же необходима для его духовной, нравственной жизни, для его «духовной оседлости», для его нравственной самодисциплины и социальности. А между тем вопрос о нравственной экологии не только не изучается, он даже и не поставлен нашей наукой как нечто целое и жизненно важное для человека.

Человек воспитывается в определённой, сложившейся на протяжении многих веков культурной среде, незаметно вбирая в себя не только современность, но и прошлое своих предков. История открывает ему окно в мир, и не только окно, но и двери, даже ворота.

(Д. С. Лихачёв)

Решения заданий с развернутым ответом не проверяются автоматически.

На следующей странице вам будет предложено проверить их самостоятельно.

Приведите два подтверждения значения культурной среды для становления личности.

Человек живёт в определённой окружающей среде. Загрязнение среды делает его больным, угрожает его жизни, грозит гибелью человечеству. Всем известны те гигантские усилия, которые предпринимаются нашим государством, отдельными странами, учёными, общественными деятелями, чтобы спасти от загрязнения воздух, водоёмы, моря, реки, леса, чтобы сохранить животный мир нашей планеты, спасти становища перелётных птиц, лежбища морских животных. Человечество тратит миллиарды и миллиарды не только на то, чтобы не задохнуться, не погибнуть, но чтобы сохранить также ту окружающую нас природу, которая даёт людям возможность эстетического и нравственного отдыха. Целительная сила природы хорошо известна.

Сохранение культурной среды — задача не менее существенная, чем сохранение окружающей природы. Если природа необходима человеку для его биологической жизни, то культурная среда столь же необходима для его духовной, нравственной жизни, для его «духовной оседлости», для его нравственной самодисциплины и социальности. А между тем вопрос о нравственной экологии не только не изучается, он даже и не поставлен нашей наукой как нечто целое и жизненно важное для человека.

Человек воспитывается в определённой, сложившейся на протяжении многих веков культурной среде, незаметно вбирая в себя не только современность, но и прошлое своих предков. История открывает ему окно в мир, и не только окно, но и двери, даже ворота.

(Д. С. Лихачёв)

Решения заданий с развернутым ответом не проверяются автоматически.

На следующей странице вам будет предложено проверить их самостоятельно.

Как Вы понимаете употреблённое автором словосочетание «нравственная экология»? Почему нравственная экология жизненно важна для человека и общества? (Приведите два собственных объяснения.)

Человек живёт в определённой окружающей среде. Загрязнение среды делает его больным, угрожает его жизни, грозит гибелью человечеству. Всем известны те гигантские усилия, которые предпринимаются нашим государством, отдельными странами, учёными, общественными деятелями, чтобы спасти от загрязнения воздух, водоёмы, моря, реки, леса, чтобы сохранить животный мир нашей планеты, спасти становища перелётных птиц, лежбища морских животных. Человечество тратит миллиарды и миллиарды не только на то, чтобы не задохнуться, не погибнуть, но чтобы сохранить также ту окружающую нас природу, которая даёт людям возможность эстетического и нравственного отдыха. Целительная сила природы хорошо известна.

Сохранение культурной среды — задача не менее существенная, чем сохранение окружающей природы. Если природа необходима человеку для его биологической жизни, то культурная среда столь же необходима для его духовной, нравственной жизни, для его «духовной оседлости», для его нравственной самодисциплины и социальности. А между тем вопрос о нравственной экологии не только не изучается, он даже и не поставлен нашей наукой как нечто целое и жизненно важное для человека.

Человек воспитывается в определённой, сложившейся на протяжении многих веков культурной среде, незаметно вбирая в себя не только современность, но и прошлое своих предков. История открывает ему окно в мир, и не только окно, но и двери, даже ворота.

(Д. С. Лихачёв)

Решения заданий с развернутым ответом не проверяются автоматически.

На следующей странице вам будет предложено проверить их самостоятельно.

После Великой Отечественной войны в Ленинград приехали жить люди из различных городов и деревень нашей страны. Постепенно они приобрели особые «ленинградские» речевые особенности, черты поведения. Объясните данный факт. Приведите фрагмент текста, который может помочь Вам в объяснении.

Человек живёт в определённой окружающей среде. Загрязнение среды делает его больным, угрожает его жизни, грозит гибелью человечеству. Всем известны те гигантские усилия, которые предпринимаются нашим государством, отдельными странами, учёными, общественными деятелями, чтобы спасти от загрязнения воздух, водоёмы, моря, реки, леса, чтобы сохранить животный мир нашей планеты, спасти становища перелётных птиц, лежбища морских животных. Человечество тратит миллиарды и миллиарды не только на то, чтобы не задохнуться, не погибнуть, но чтобы сохранить также ту окружающую нас природу, которая даёт людям возможность эстетического и нравственного отдыха. Целительная сила природы хорошо известна.

Сохранение культурной среды — задача не менее существенная, чем сохранение окружающей природы. Если природа необходима человеку для его биологической жизни, то культурная среда столь же необходима для его духовной, нравственной жизни, для его «духовной оседлости», для его нравственной самодисциплины и социальности. А между тем вопрос о нравственной экологии не только не изучается, он даже и не поставлен нашей наукой как нечто целое и жизненно важное для человека.

Человек воспитывается в определённой, сложившейся на протяжении многих веков культурной среде, незаметно вбирая в себя не только современность, но и прошлое своих предков. История открывает ему окно в мир, и не только окно, но и двери, даже ворота.

(Д. С. Лихачёв)

Решения заданий с развернутым ответом не проверяются автоматически.

На следующей странице вам будет предложено проверить их самостоятельно.

Согласны ли Вы с тем, что для современного человечества проблема сохранения культурной среды равна по значимости экологическим проблемам? Приведите два аргумента (объяснения) в защиту своего мнения.

Человек живёт в определённой окружающей среде. Загрязнение среды делает его больным, угрожает его жизни, грозит гибелью человечеству. Всем известны те гигантские усилия, которые предпринимаются нашим государством, отдельными странами, учёными, общественными деятелями, чтобы спасти от загрязнения воздух, водоёмы, моря, реки, леса, чтобы сохранить животный мир нашей планеты, спасти становища перелётных птиц, лежбища морских животных. Человечество тратит миллиарды и миллиарды не только на то, чтобы не задохнуться, не погибнуть, но чтобы сохранить также ту окружающую нас природу, которая даёт людям возможность эстетического и нравственного отдыха. Целительная сила природы хорошо известна.

Сохранение культурной среды — задача не менее существенная, чем сохранение окружающей природы. Если природа необходима человеку для его биологической жизни, то культурная среда столь же необходима для его духовной, нравственной жизни, для его «духовной оседлости», для его нравственной самодисциплины и социальности. А между тем вопрос о нравственной экологии не только не изучается, он даже и не поставлен нашей наукой как нечто целое и жизненно важное для человека.

Человек воспитывается в определённой, сложившейся на протяжении многих веков культурной среде, незаметно вбирая в себя не только современность, но и прошлое своих предков. История открывает ему окно в мир, и не только окно, но и двери, даже ворота.

Обязанность граждан платить налоги и сборы впервые была включена в Конституцию с переходом страны к рыночной экономике. Это было прямым следствием того, что сфера государственной собственности была в значительной степени сокращена, активно развивалась частная собственность, свобода предпринимательства, различные виды экономической деятельности. Поэтому обязанность уплаты налогов и сборов в новой Конституции Российской Федерации была закреплена как одна из важнейших.

Вопросы налогообложения в Российской Федерации регулируются Налоговым кодексом РФ и принятыми в соответствии с ним федеральными законами о налогах и сборах, а также законами субъектов РФ о налогах и сборах и нормативными правовыми актами представительных органов муниципальных образований о местных налогах и сборах, принимаемыми в соответствии с Кодексом.

Обязанность каждого лица уплачивать законно установленные налоги и сборы по аналогии со статьей 57 Конституции РФ закреплена и в пункте 1 статьи 3 Налогового кодекса РФ.

Понятие законно установленные налоги и сборы, содержащееся в комментируемой статье, означает, что налоги и сборы должны устанавливаться исключительно законами. Подтверждением этому является конституционный запрет ограничения прав и свобод человека и гражданина иначе, чем федеральным законом (ст. 55 Конституции РФ). Кроме того, конституционное понятия «законно установленный налог» подразумевает определение всех существенных элементов налога. Налог считается установленным лишь в том случае, когда определены налогоплательщики и объекты налогообложения, а именно: объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога (ст.17 Налогового Кодекса РФ).

В соответствии со статьей 19 Налогового кодекса РФ налогоплательщиками и плательщиками сборов признаются организации и физические лица. Филиалы и иные обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налогов и сборов по месту нахождения этих филиалов и иных обособленных подразделений.

Отметим, что обязанность по уплате налогов и сборов установлена применительно для всех физических лиц без исключения, как граждан Российской Федерация, так и в отношении лиц без гражданства и иностранных граждан, а также в отношении всех организаций вне зависимости от места и законодательства их создания («каждый обязан платить…»). Различает только порядок уплаты налогов и сборов вышеуказанными категориями лиц.

Из комментируемой статьи выводится конституционный принцип равенства налогообложения. Это означает, что налоговое бремя должно распределяться равным образом; каждый налогоплательщик находится в равном положении перед налоговым законом, а форма собственности не может быть критерием для какой-либо дифференциации в налоговой сфере.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоги подразделяются на федеральные, региональные и местные.

В статье 13 Налогового кодекса РФ определено, что к федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

3) налог на доходы физических лиц;

4) единый социальный налог;

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

8) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

9) государственная пошлина.

Согласно статье 14 Налогового кодекса РФ к региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

В соответствии со статьей 15 Налогового кодекса РФ к местным налогам относятся:

1) земельный налог;

2) налог на имущество физических лиц.

В соответствии со статьей 5 Налогового кодекса РФ акты законодательства о налогах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу, за исключением случаев, предусмотренных Налоговым кодексом РФ.

Не опубликованный налоговый закон применению не подлежит.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

За уклонение от уплаты налогов, сокрытие доходов и за другие нарушения налогового законодательства плательщики несут ответственность в соответствии с действующим законодательством.

Налоги и сборы для государства являются основными источниками доходов бюджета, с помощью которых государство финансирует реализацию своих функций.

В конечном счете налоги и сборы возвращаются населению в виде бесплатного здравоохранения, бесплатного образования, различных видов социальной помощи. Действующая налоговая система направлена на обеспечение социальной защищенности инвалидов, детей, студентов, многодетных и других категорий граждан.

Статья 57 Конституции РФ предусматривает, что законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют.

В комментируемой статье конституционный принцип, согласно которому установление или отягчение ответственности не имеет обратной силы (статья 54 Конституции РФ), применен к налогам.

Данный принцип распространяет свое действие на акты о налогах и сборах, не только устанавливающие новые налоги и (или) сборы, но и ухудшающие положение налогоплательщиков и плательщиков сборов, а также иных участников отношений.

К обстоятельствам, свидетельствующим об ухудшении положение налогоплательщиков или плательщиков сборов можно отнести: расширение круга налогоплательщиков, повышение налоговых ставок и размеров сборов, изменение порядка уплаты налогообложения, создающего дополнительное обременение и т.д. Ухудшение условий налогообложения может заключаться не только в возложении дополнительного налогового бремени, но и в необходимости исполнять ранее не предусмотренные законодательством обязанности, за неисполнение которых применяются меры налоговой ответственности.

Необратимость закона означает, что такой закон подлежит применению лишь к тем действиям и последствиям, которые возникли после его издания, и не распространяется на деяния, имевшие место до его принятия.

Дата публикации: 12.01.2015 г.

Дата изменения: 14.12.2016 г.

Налоги – это обязательные платежи, которые физические лица и организации безвозмездно перечисляют в бюджет. За счет этих средств государство может исполнять свои основные функции: обеспечивать социальную поддержку, финансировать образование, здравоохранение, правопорядок, благоустройство населенных пунктов, строительство дорог и так далее.

В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих обязанностей перед обществом ему требуется определенная сумма денежных средств.

Исходя из этого, размер налоговых ставок может определяться суммой расходов государства на исполнение минимума его функций: в странах с бесплатной для граждан медициной, образованием, масштабной соцподдержкой налоги могут быть выше, в других государствах – ниже. Чем больше функций возложено на государство, тем больше оно должно собирать налогов.

Принципы налогообложения

Теоретические основы налогообложения начали разрабатываться еще в ХVII в. С развитием мировой экономики классические принципы налогообложения совершенствовались, корректировались и дополнялись, и сегодня они заключаются в следующем:

- всеобщность налогообложения

- исключение двойного налогообложения

- стабильность налоговой системы в течение достаточно длительного периода

- простота и ясность системы и процедуры уплаты налогов

- установление размера налога с учетом возможностей налогоплательщика, то есть уровня его доходов

- оптимальность налоговых изъятий, обеспечивающая достаточное финансирование государственных расходов, с одной стороны, и относительно небольшое и равномерно распределенное налоговое бремя для налогоплательщиков – с другой

- минимизация затрат на взимание налогов

- корректировка распределения доходов для обеспечения социальной стабильности в обществе

- соответствие налогообложения структурной политике государства

- воздействие на стабилизацию экономического цикла, уровень занятости, инфляцию

Как собирают и тратят налоги в Беларуси

Белорусские налогоплательщики платят налоги одновременно в республиканский и местные бюджеты, из которых формируется так называемый консолидированный бюджет – свод бюджетов всех уровней. Налоговые доходы традиционно составляют не менее 85% консолидированного бюджета. Например, в 2020 году за счет налогов планируется обеспечить 87,5% поступлений в консолидированный бюджет.

В абсолютном выражении это 34,6 млрд рублей. В том числе 12,2 млрд планируется получить за счет налога на добавленную стоимость, 6,3 млрд – за счет подоходного налога с физических лиц, 4,1 млрд – за счет налога на прибыль организаций.

Основное направление бюджетных расходов на 2020 год – финансирование социальной сферы. На это потратят почти половину всех денег – 18,2 млрд рублей. В первую очередь, это финансирование образования и здравоохранения (по 7,3 и 6,3 млрд соответственно). Кроме того, значительное финансирование – 11,2 млрд рублей – предусмотрено на общегосударственную деятельность. Эти средства пойдут на платежи по государственному долгу, а также финансирование деятельности госорганов.

Взаимная ответственность и уважение – один из важнейших аспектов в отношениях между обществом и государством. Государство должно заботиться о своих гражданах, оказывать помощь тем, кто в ней нуждается, создавать инфраструктуру, обеспечивать безопасность. Ну а общество, со своей стороны, должно платить налоги, иначе выполнение государством своих основных обязанностей станет невозможным.

Автор статьи

Читайте также:

- Принят на учет в департаменте государственного протокола мид рф что это

- Требование о явке к судебному приставу

- Нужен ли цивилисту статус адвоката

- Государство как гарант и кредитор бюджетные ссуды налоговые и инвестиционные кредиты

- Основные принципы отношения государства к религии в правовом демократическом обществе