Каким образом пао газпром получило в собственность свой имущественный комплекс от государства

Обновлено: 26.04.2024

ПАО «Газпром» — это многопрофильная энергетическая корпорация с государственным участием.

Основные направления бизнеса компании:

-

геологическая разведка углеводородных и нефтяных месторождений;

«Газпром» один из ключевых игроков на глобальном энергетическом рынке.

Компания располагает крупнейшими подтвержденными запасами природного газа на планете, добывает 12% от всего добываемого газа в мире и около 68% от добычи в России.

«Газпрому» принадлежит крупнейшая в мире система транспортировки газа, общая протяженность которой более 170 тысяч километров. Поставки осуществляются более чем в три десятка стран. Корпорация владеет монопольным правом на поставку экспортного трубопроводного газа из России.

Также «Газпром» активный участник рынка сжиженного природного газа, лидер по производству и поставкам СПГ среди всех компаний РФ.

-

располагает 35 000 млрд м 3 запасов газа в России и 17% от всех доказанных мировых запасов природного газа;

В настоящий момент в мире наблюдается рост потребления энергии, при этом наибольший прирост энергии (треть от общего объёма) приходится на природный газ. «Газпром» является одним из главных поставщиков газа для европейских стран. На сегодняшний день экспортные поставки по контрактам в страны Европы составляют более 194 млрд м 3 . Поставки газа сильно диверсифицированы по странам, при этом главными потребителями являются Германия, Италия и Турция.

На диаграмме мы видим, как сильно увеличилась доля реализации газа ПАО «Газпром» в Европе с 2013 по 2017 гг. При этом компания активно инвестирует в новые трубопроводные ветки, которые, в случае успешной реализации этих проектов, позволят значительно увеличить объёмы поставок.

«Газпром» осуществляет сразу несколько масштабных инвестиционных проектов, имеющих особое значение не только для бизнеса корпорации, но и для всей России.

«Северный поток — 2». Его итогом должно стать создание принципиально новой схемы поставок газа в европейскую часть России и на экспорт в Европу через Балтийское море. Компания считает, что это позволит удвоить экспортные поставки и диверсифицировать риски исполнения своих обязательств перед европейскими потребителями.

«Турецкий поток» — газопроводная ветка, которая будет проложена по дну Черного моря.

«Сила Сибири» — проект, направленный на выход в Азиатско-Тихоокеанский регион, включая Китайский рынок, один из самых емких в мире, на него сейчас приходится треть прироста потребления природного газа. К настоящему моменту заложено более 83% первой очереди проекта.

Ввод в эксплуатацию крупных экспортно-ориентированных проектов к 2020 году

Крупнейшие страны-экспортеры газа в мире

Мы видим, что по экспортным поставкам «Газпром» с долей в 34% сильно опережает ближайших конкурентов. При реализации всех запланированных инвестиционных проектов положение компании может стать близким к монопольному.

Нефтяной бизнес

«Газпром» является также одним из крупнейших добытчиков и поставщиков нефти через свою дочернюю структуру ПАО «Газпром нефть». «Газпром нефть» является одной из трех ведущих компаний по добыче нефти в России и одной из самых эффективных компаний в секторе: объём её добычи в 2017 году составили около 90 млн тонн. Компания обладает запасами углеводородов на 2,8 млрд тонн и ведет свою деятельность в 15 регионах мира, экспортируя свою продукцию более чем в 50 стран. «Газпрому» принадлежит более 95% акций «Газпром нефть».

Электроэнергетический бизнес

Деятельность компании «Газпром» в сфере энергетики представлена через её дочернюю структуру ООО «Газпром энергохолдинг», которая на 100% принадлежит материнской компании. Электроэнергетическая компания занимается генерацией тепловой и электрической энергии, а также передачей и сбытом производимой энергии. Является обладателем крупнейших электроэнергетических активов в России (более 80 электростанций) и входит в ТОП-10 европейских компаний по регенерации электроэнергии. В структуру на сегодняшний день входят компании: «ОГК-2», «Мосэнерго», «ТГК-1» и «МОЭК».

Основные акционеры корпорации ПАО «Газпром»

Государство является мажоритарным акционером компании. По состоянию на 31.12.2017 г. контролирует более 50% всех акций корпорации через 100% участие в АО «РОСНЕФТЕГАЗ», которое также владеет долей 74,55% компании АО «Росгазификация».

Операционные показатели

* С учетом доли Группы в добыче организаций, инвестиции в которые классифицированы как совместные операции.

Почти во всех сегментах бизнеса наблюдается существенный рост операционных показателей.

Финансовые показатели

Динамика активов за последние 5 лет

Динамика последних лет говорит о том, что компания значительно наращивает активы, при этом показатель рентабельности активов (ROA) остается на низком уровне и по результатам 2017 года составил лишь 4,2%. Важный вопрос для инвесторов: сможет ли компания увеличить рентабельность своих активов после реализации основных инвестиционных проектов.

Капитал и обязательства ПАО «Газпром»

Мы видим у компании невысокий уровень закредитованности, рост активов осуществляется в основном за счёт роста капитала. На конец 2017 года соотношение капитала и обязательств является достаточно комфортным и безопасным уровнем для обслуживания долга.

Структура долговых обязательств ПАО «Газпром» по срокам их погашения на 31.12.2017 г.

Долгосрочные обязательства занимают более 50% в структуре долга корпорации.

Выручка ПАО «Газпром» за последние 5 лет

Динамика последней пятилетки показывает стабильный рост выручки группы за последние 5 лет.

Мы видим, что доля чистой выручки компании от продажи газа составляет более 50%. На данный момент времени этот сегмент бизнеса остается ключевым в работе корпорации.

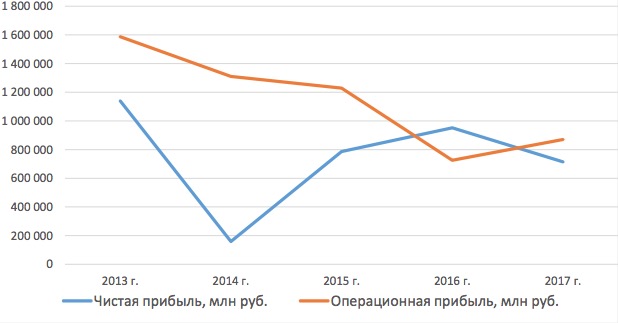

Чистая прибыль и операционная прибыль ПАО «Газпром» за 5 лет

Показатели прибыли компании в последние несколько лет показывали скорее отрицательную динамику несмотря на значительный рост выручки. Это связано со значительными затратами на реализацию крупных инвестиционных проектов и со снижением цен на сырьё.

Динамика дивидендных выплат

Согласно дивидендной политике «Газпром» может направлять на выплату от 17,5% до 35% чистой прибыли корпорации.

Основные риски для акционера компании «Газпром»

Риск снижения цен на сырьё

«Газпром» в значительной степени зависит от рыночных цен на газ и нефть. Падение рыночных котировок может привести к сокращению доходов компании от продаж.

Политические риски

Компании приходится действовать в достаточно сложной обстановке в условиях санкций и постоянного давления со стороны наших международных партнёров. Европейские страны боятся попасть в энергетическую зависимость от России, поэтому их политика предполагает поиск иных источников поставок газа, что может негативно повлиять на бизнес «Газпрома», который является основным поставщиком для ЕС. Кроме того, год от года усиливается давление со стороны США, которые так же являются крупным поставщиком на рынке энергоресурсов и оказывают политическое давление на Европу и Россию.

Риск нового экономического кризиса

Спад в мировой экономике может привести к значительному падению спроса на энергоресурсы и повышению стоимости заёмного капитала.

Риск неисполнения контрагентами своих обязательств

Трубопроводы «Газпрома» проходят по территории многих стран, что ставит компанию в зависимость от добросовестного выполнения этими странами своих обязательств по своевременному транзиту газа в требуемых объёмах.

Увеличение доли потребления энергии от возобновляемых источников

Альтернативная энергетика активно набирает обороты и на её долю приходятся всё большие объёмы энергии в развитых странах. Это также может привести к снижению спроса на ресурсы от традиционных источников.

Риски госрегулирования и изменения налогового законодательства

Государство владеет более 50% акций «Газпрома» и является контролирующим акционером. Поэтому существует риск того, что ресурсы компании будут использоваться для решения государственных задач в ущерб интересам миноритарных акционеров.

Корпоративное управление

На сегодняшний день «Газпром» остается одной из самых неэффективных компаний с точки зрения основных показателей эффективности. Вероятно, что рост активов и выручки продолжит приводить к уменьшению рентабельности корпорации, а новые инвестиционные проекты не приведут к росту прибыли для акционеров.

Изменение дивидендной политики, непрозрачность расчёта дивидендных выплат

Несмотря на требования правительства о выплатах госкомпаниями не менее 50% от чистой прибыли по МСФО «Газпрому» в течение последних лет удается избежать выполнения этих условий и направлять на дивиденды акционерам меньший процент. Кроме того, существующая дивидендная политика компании позволяет значительно корректировать объём дивидендов из-за особенностей расчёта.

«Газпром» — крупнейшее акционерное общество в России. Общее количество счетов, на которых учитывается 23 673 512 900 акций «Газпрома», составляет более 1,7 млн (на 06.06.2022). Государство контролирует более 50% акций Компании.

*Общества, контролируемые Российской Федерацией

Акции «Газпрома» являются одними из наиболее ликвидных инструментов российского фондового рынка. Акции компании занимают наибольший удельный вес в индексах РТС и МосБиржи. Акции «Газпрома» включены в первый (высший) уровень листинга на российских фондовых биржах — ПАО «Московская Биржа» и ПАО «СПБ Биржа».

В 2020 году ПАО «Газпром» стало крупнейшим эмитентом в фондовом индексе MSCI Russia.

| Количество ценных бумаг выпуска | 23 673 512 900 |

| Номинальная стоимость одной ценной бумаги | 5 руб. |

| Общая номинальная стоимость выпуска | 118 367 564 500 руб. |

| Биржевой код | GAZP |

Принцип голосования на Общем собрании акционеров — «одна голосующая акция общества — один голос», за исключением проведения кумулятивного голосования в случае, предусмотренном Федеральным законом «Об акционерных обществах».

История акционерного капитала

20 мая 1993 г. Министерство финансов Российской Федерации зарегистрировало за № МФ73-1п-0204 эмиссию акций РАО «Газпром» в количестве 236 735 129 штук, номинальная стоимость каждой из которых составляла 1000 рублей.

21 октября 1994 г. Российский фонд федерального имущества в соответствии с Указом Президента № 1705 от 31.12.1992 на основании результатов специализированного чекового аукциона по продаже акций РАО «Газпром», проводившегося с 25.04.1994 по 30.06.1994 в 61 регионе Российской Федерации, произвел дробление акций РАО «Газпром». Дробление было произведено следующим образом: 1 акция номинальной стоимостью в 1000 рублей была раздроблена на 100 акций номинальной стоимостью в 10 рублей.

После этого все обыкновенные именные бездокументарные акции ОАО «Газпром» (с 17 июля 2015 года — ПАО «Газпром») первого выпуска (государственный регистрационный номер МФ73-1п-0204 от 20 мая 1993 года) номинальной стоимостью 0,01 руб. в количестве 23 673 512 900 штук были аннулированы на основании осуществленной 30 декабря 1998 года конвертации в обыкновенные именные бездокументарные акции ОАО «Газпром» второго выпуска номинальной стоимостью 5 руб. в количестве 23 673 512 900 штук.

Один из самых популярных активов у российских инвесторов — акции ПАО «Газпром». Согласно данным Московской биржи, в течение последних трёх лет акции газового гиганта занимали первое место по объёму в структуре «Портфеля частного инвестора» со следующими показателями: 2020 г. — 27,1%, 2021 г. — 32,2%, по итогам января 2022 г. — 31%.

Портфель частного инвестора — аналитический продукт Мосбиржи, который показывает долю наиболее популярных акций российских компаний в инвестиционных портфелях физических лиц.

Учитывая такой спрос, можно сделать вывод, что участники рынка видят в ценных бумагах «Газпрома» инвестиционный потенциал как для роста стоимости самих акций в будущем, так и в качестве дивидендной истории.

В 2022 г., довольно сложном для российского фондового рынка, одной из главных интриг был вопрос о выплате «Газпромом» дивидендов. И на фоне отказа в распределении прибыли рядом голубых фишек, в том числе «Сбербанком», рекордные дивиденды «Газпрома» стали настоящим сюрпризом для инвесторов. Совет директоров ПАО «Газпром» рекомендовал выплатить дивиденды в размере 52,53 коп. на акцию. Дата закрытия реестра — 20 июля 2022 г. Последний день для покупки акций с дивидендами — 15 июля 2022 г.

И если вопрос с дивидендами решён, то теперь многих инвесторов может волновать другой вопрос: какова же справедливая цена акции «Газпрома». В этой статье попробуем проанализировать стоимость акций компании не только согласно её финансовым показателям, но и на основе рыночной стоимости её дочерних публичных предприятий, то есть отчасти опираясь на стоимостной подход Бенджамина Грэма.

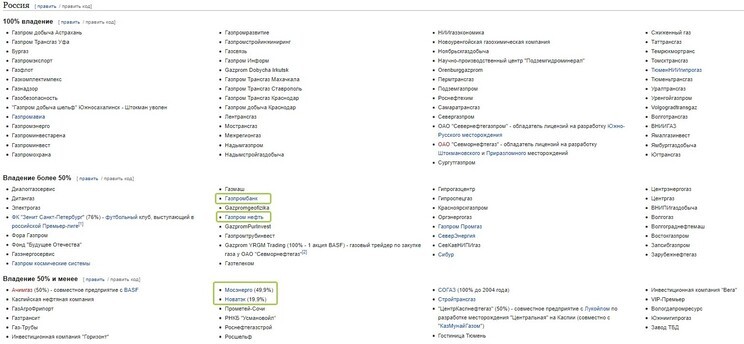

Структура «Газпрома»

Структура ПАО «Газпром» очень многогранна и включает более ста дочерних предприятий с разной долей владения и территориальной принадлежностью. В разных долях «Газпром» владеет компаниями на территории более 30 стран.

Публичные дочерние компании «Газпрома»

Доля «Газпрома», руб.

ИТОГО:

2,46 трлн руб.

Рис. 2. Таблица составлена автором на основе данных Московской биржи, по состоянию на 2 июня 2022 г.

Таким образом, всего шесть компаний из более чем ста «дочек» составляют более 35% капитализации газового гиганта, которая по состоянию на 2 июня 2022 г. составила 7,03 трлн руб. Такое соотношение рыночной стоимости компании и её активов говорит о недооценённости рынком акций «Газпрома».

Финансовые и операционные результаты

Теперь давайте проанализируем финансовые и операционные показатели компании. За I квартал 2022 г. «Газпром» не отчитывался публично, поэтому все расчёты носят ориентировочный характер.

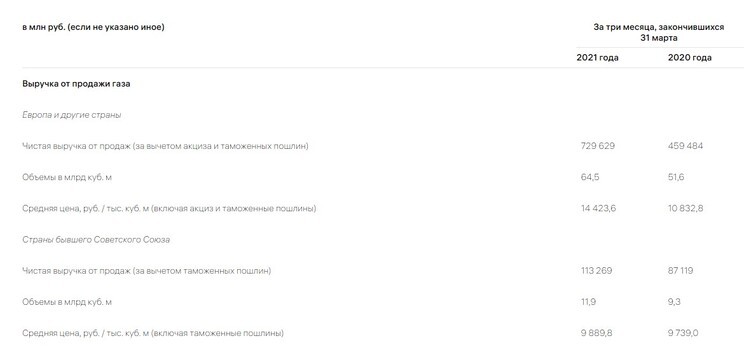

Согласно опубликованной эмитентом информации, за период с 1 января по 15 марта 2022 г. в страны дальнего зарубежья было экспортировано 30,7 млрд м 3 газа, что на 28,5% (на 12,2 млрд м 3 ) меньше, чем за тот же период 2021 г.

Однако сокращение объёмов компенсировано выросшей в несколько раз ценой на энергоносители. Так, если средневзвешенная экспортная цена газа в Европу 2021 г. составляла около 274 долл. за 1000 м 3 трубопроводного газа и 273 долл. за одну тонну сжиженного природного газа, то уже с декабря 2021 г., согласно данным Федеральной таможенной службы, экспортные цены «Газпрома» выросли до 518 долл. и 493 долл. соответственно. Для европейских контрагентов цены на энергоресурсы выросли более чем в 3,5 раза. Для бывших советских республик газ подорожал в среднем на 48%.

Согласно данным ФТС, для Италии средняя цена трубопроводного газа к концу 2021 г. выросла в четыре раза — до 782 долл. за 1000 м 3 , для Германии — на 113%, до 385 долл., для Австрии — в 5,7 раза, до 949 долл., для Польши — в 5,2 раза, до 851 долл., для Финляндии — в 5,3 раза, до 988 долл.

Если ориентироваться на средневзвешенную цену на газ в 2022 г. в размере 700–750 долл., выручка компании за I квартал может вырасти более чем в 2–2,5 раза, до 1,5–1,8 трлн руб. Против 843 млрд руб. по итогам I квартала 2021 г.

Таким образом, даже при сохранении объёмов продаж на уровне I квартале и цен на энергоресурсы, выручка от продажи газа может вырасти на 30%, с 5,6 до 7,2 трлн руб., общая выручка при сохранении всех прочих показателей — на 15,6%, до 11,8–12 трлн руб., а прибыль — до 2,8 трлн руб.

При этом по итогам 2021 г. доля выручки от продажи газа составила почти 50% от общей выручки «Газпрома»: 5,6 трлн руб. и 10,2 трлн руб. соответственно.

Мультипликаторы

Рассчитаем мультипликаторы для «Газпрома», опираясь на выполненные расчёты по ожидаемой выручке и прибыли компании.

P/E форвардный (соотношение капитализации и чистой прибыли) может снизиться с 3,36 до 2,5.

P/S (соотношение капитализации и выручки) может снизиться c 0,69 до 0,58.

P/BV (соотношение капитализации и балансовой стоимости) составляет 0,43. Фактически этот показатель говорит о том, что рыночная стоимость компании в два раза ниже стоимости её активов.

Если сравнить «Газпром» с мировыми лидерами нефтегазового сектора и со средневзвешенным показателем по отрасли, то будет понятно, насколько «Газпром» недооценён.

P/E

P/S

P/BV

P/E ratio для нефтегазовой отрасли

Рис. 4. Расчёты автора

Что влияет на стоимость акций «Газпрома»?

Акции «Газпрома» выглядят недооценёнными по финансовым показателям, стоимости активов и стоимостным мультипликаторам.

При этом котировки акций после объявления дивидендов подскочили до 295–300 руб., дальше их рост прекратился. Но даже при такой стоимости акций дивидендная доходность составляет около 17%. О таком проценте ещё год назад можно было только мечтать.

Сложившаяся ситуация говорит о том, что рынок осторожно относится к кратко- и среднесрочным перспективам компании и закладывает в котировки акций риски сокращения финансовых показателей компании на фоне вероятного ухудшения геополитической обстановки, антироссийской риторики и санкционного давления.

Объёмы продаж «Газпрома» за пять месяцев 2022 г. сократились почти на треть год к году, и есть вероятность дальнейшего сокращения. В январе-мае экспорт в страны дальнего зарубежья составил 61 млрд м 3 , что на 27,6% (23,2 млрд м 3 ) меньше, чем за тот же период 2021 г. Кроме того, 31 мая и 1 июня в связи с неоплатой рублях «Газпром» полностью остановил поставку газа Shell Energy Europe Limited, Orsted Salg & Service A/S (Дания), GasTerra B.V. (Нидерланды).

Однако, по оценкам экспертов, ждать снижения средневзвешенной цены на газ для европейских потребителей в течение 2022 г. не стоит. Отказаться от российского газа быстро и полностью страны Европы не в состоянии, как бы они этого ни хотели и какие бы заявления на этот счёт не делали.

Негативно на котировках акций может сказаться уход с российского рынка крупных иностранных капиталов и попытки выдавливания России из глобальной финансовой системы. В марте 2022 г. был заморожен отдельный страновой индекс MSCI Russia, в котором «Газпром» с 2020 г. был крупнейшим эмитентом, а российские ценные бумаги были исключены из Индекса развивающихся рынков MSCI. Кроме того, 29 апреля «Газпром» заявил о делистинге своих расписок с Лондонской и Сингапурской бирж.

Зарубежные инвестиционные капиталы всегда оказывали сильное влияние как на российский фондовый рынок в целом, так и на отдельные акции российских компаний. При этом ценные бумаги «Газпрома» всегда пользовались повышенным спросом, особенно в 2020–2021 гг. Сейчас, после запрета на совершение сделок на российском фондовом рынке нерезидентами, единственным драйвером для роста котировок является внутренний спрос. Вот только объёмы торгов на нём сократились. Так, объёмы торгов акциями «Газпрома» вернулись к значениям 2015–2019 гг., когда бумаги находились в боковике.

Рис. 5. Динамика стоимости акций «Газпрома» и объёмов торгов на Московской бирже, 2015–2022. Источник: сайт Московской биржи

Что это значит для инвесторов?

Ведь, покупая акции компании, инвестор покупает её перспективное будущее. И без отчётности бизнеса и прогнозов самой компании оценить это будущее и сделать выбор в пользу эмитента крайне сложно.

ПАО «Газпром»

ПАО «Газпром» (англ. Gazprom) – одна из крупнейших энергетических компаний мира, осуществляющая добычу, транспортировку и продажу природного газа, сырой нефти и нефтепродуктов, а также производство электрической и тепловой энергии.

Российскому государству принадлежит 50% акций компании, остальные акции Газпрома котируются на фондовых биржах Москвы, Лондона и Франкфурта. Название «Газпром» является сокращением слов «газовая промышленность». Для своей штаб-квартиры Газпром построил в Санкт-Петербурге самый высокий небоскреб в Европе «Лахта-центр».

Газпром — крупнейший в мире производитель газа, добывающий газ через самое большое в мире месторождение природного газа – Штокмановское месторождение. Месторождения Газпрома расположены в районе Обской губы в Западной Сибири и на полуострове Ямал. В 2011 году Газпром добыл 513,2 млрд. кубометров природного газа, что составляет более семнадцати процентов мировой добычи газа.

Газотранспортная система Газпрома включает 172 100 километров магистральных газопроводов и 218 компрессорных станций мощностью 41,4 ГВт. Основные проекты по передаче природного газа включают в себя газопроводы «Северный поток», «Голубой поток», «Турецкий поток», «Сила Сибири», а также трубопроводы внутри России. В стадии строительства находится газопровод «Северный поток-2».

Корпорация имеет дочерние компании в различных отраслях экономики, включая финансы и СМИ, а также контрольные пакеты акций других компаний. Газпром владеет набором активов, которые делают его мультиэнергетической корпорацией. Газпром контролирует нефтедобывающую компанию «Газпром нефть» (ранее «Сибнефть»), ряд электроэнергетических предприятий — «Мосэнерго», ТГК-1, ОГК-2, ОГК-6.

Нефтяной бизнес и электроэнергетику Газпром считает профильными активами. В портфеле Газпрома есть и непрофильные активы. Это 43% акций «Газпромбанка», который контролирует другие непрофильные активы Газпрома — нефтехимический гигант «СИБУР», 49,8% акций «Атомстройэкспорта», ОМЗ, инжиниринговую компанию «Стройтрансгаз».

Содержание:

История компании Газпром

Зарождение газовой отрасли в СССР (1970 – 1992 годы)

В 1945 году, после Второй мировой войны, правительство Советского Союза приступило к созданию газовой отрасли страны. В 1965 году была организована разведка, разработка и распределение газа в рамках Министерства газовой промышленности. В 1970-1980-х годах Министерство газовой промышленности обнаружило большие запасы природного газа в Сибири, Уральском регионе и Поволжье. Советский Союз стал одной из крупнейших газодобывающих стран.

В августе 1989 года, под руководством Виктора Черномырдина, Министерство газовой промышленности было переименовано в «Государственный газовый концерн Газпром» и стало первым государственным корпоративным предприятием Советского Союза.

В конце 1991 года, после распада СССР, активы газовой промышленности были переданы вновь созданным национальным компаниям, таким как Укргазпром и Туркменгазпром. Газпром сохранил активы, расположенные в России, и обеспечил монополию в газовом секторе страны.

Приватизация Газпрома (1993 – 1997 годы)

В декабре 1992 года президент Борис Ельцин назначил премьер-министром Виктора Черномырдина, что привело к увеличению политического влияния Газпрома. Бывший первый заместитель Черномырдина, Рем Вяхирев, занял пост председателя совета директоров ОАО «Газпром».

В соответствии с Указом Президента Российской Федерации от 5 ноября 1992 года и Постановлением Правительства Российской Федерации от 17 февраля 1993 года, Газпром стал акционерным обществом. Газпром начал распределять акции в обмен на ваучеры.

К 1994 году 33% акций Газпрома было распределено среди 747 000 человек, в основном в обмен на ваучеры. Пятнадцать процентов акций было выделено сотрудникам Газпрома. Государство сохранило 40% акций. Постепенно эта сумма была снижена до 38%. Торговля акциями Газпрома жестко регламентировалась. Иностранцам было запрещено владеть более чем 9% акций. В октябре 1996 года 1% акций Газпрома был предложен для продажи иностранцам в качестве глобальных депозитарных расписок.

21 декабря 1996 создано ООО «Межрегионгаз» — холдинг, управляющий региональными газовыми и энергосбытовыми компаниями Газпрома. Компания на 100% принадлежала компании Газпром. С 1 апреля 1997 года компания приступила к реализации газа.

В 1997 году было подписано соглашение о строительстве газопровода «Голубой поток» между Россией и Турцией. В 2000 году был сварен первый шов. После окончания строительства, по газопроводу ежегодно транспортируется 16 миллиардов кубометров природного газа в Турцию через Черное море.

Раздача активов компании Газпром (1998 – 2000 годы)

Виктор Черномырдин, как премьер-министр России, помог Газпрому избежать жесткого государственного регулирования. Газпром уклонялся от уплаты налогов, а правительство России получало мало дивидендов. Одновременно происходила раздача активов компании, которой занимались руководители и члены правления Газпрома. Активы Газпрома переписывались на родственников и знакомых через подставные компании.

Одной из таких компаний была газовая торговая компания «Итера», которая получила значительную долю активов Газпрома. В марте 1998 года Черномырдин был уволен президентом Ельциным с поста премьер-министра. 30 июня 1998 года Черномырдин был назначен председателем совета директоров ОАО «Газпром».

Реформы президента Путина (2000 – 2003 годы)

Дмитрий Медведев и Алексей Миллер

В июне 2000 года президентом России становится Владимир Путин. Сразу после вступления в должность, Путин принял меры по установлению контроля над российскими олигархами и усилению контроля правительства России над крупными компаниями. Путин уволил Черномырдина и Вяхирева с руководящих должностей Газпрома.

Черномырдина и Вяхирева сменили Дмитрий Медведев и Алексей Миллер. Они были прежними сотрудниками Путина в Санкт-Петербурге. Миллер и Медведев должны были прекратить раздачу активов Газпрома и возместить убытки. «Итера» была лишена доступа к трубопроводам Газпрома и оказалась близка к банкротству. После переговоров, «Итера» согласилась вернуть похищенные активы Газпрому.

Установление госконтроля (2005-2006 годы)

В июне 2005 года «Газпромбанк», «Газпромивест Холдинг», «Газфонд» и «Газпром Финанс Б. В.», дочерние компании Газпрома, продали 10,7399% своих акций за 7 млрд. долларов государственной компании «Роснефтегаз». Некоторые аналитики заявили, что сумма, уплаченная Роснефтегазом за акции, была слишком низкой. Продажа была завершена к 25 декабря 2005 года. С приобретением акций и имевшихся 38% акций в Госкомимуществе, правительство России получило контроль над Газпромом. Правительство России отменило правило не более 20% иностранной собственности Газпрома, и компания стала открытой для иностранных инвестиций.

5 июля 2006 года Федеральный закон «Об экспорте газа» был принят Государственной Думой, а 7 июля 2006 года в Совете Федерации. 18 июля Путин подписал новый закон, а 20 июля 2006 года закон был опубликован. Это дало Газпрому эксклюзивное право на экспорт природного газа из России.

Экспорт газа за рубеж (2007 год – наши дни)

4 сентября 2012 года Европейская комиссия объявила антимонопольное расследование деятельности Газпрома. Это было основано на «опасениях, что Газпром может злоупотреблять своим доминирующим положением на рынках поставок газа».

21 мая 2014 года в Шанхае Газпром и Китайская национальная нефтяная корпорация заключили контракт на сумму 400 миллиардов долларов на 30 лет. Согласно заключенному контракту, начиная с 2019 года, Газпром ежегодно поставляет в Китай 38 миллиардов кубометров природного газа.

В августе 2014 года началось строительство газопровода «Сила Сибири», по которому газ будет поставляться из Якутии в Китай. Россия начнет поставки природного газа в Китай 20 декабря 2019 года. Пекин и Москва сейчас ведут переговоры о втором дальневосточном газопроводе.

Разведка и разработка газовых месторождений

Месторождение Газпром

Газпром инвестировал около 480 млрд. рублей в новые крупные проекты для открытия новых месторождений газа. Почти 37% запасов Газпрома находятся на полуострове Ямал и в Баренцевом море.

Штокмановское месторождение

Штокмановское месторождение является крупнейшим в мире месторождением природного газа. Оно расположено в центральной части Баренцева моря, в 650 километрах к северо-востоку от города Мурманска и в 1000 километрах к западу от полуострова Ямал. По оценкам, месторождение содержит до 3,7 триллиона кубометров газа. Потенциальная добыча составляет 71 миллиард кубометров в год на начальных этапах с последующим увеличением добычи газа до 95 миллиардов кубометров. Газпром, Total (Франция) и Statoil (Норвегия) создали совместную компанию Shtokman Development AG для разработки месторождения.

Полуостров Ямал

Разведка полуострова Ямал выявила запасы более 10 триллионов кубометров природного газа и более 500 миллионов тонн нефти и газового конденсата. Около 60 процентов этих запасов находятся в Бованенково, Харасавее и Новопортово. Мощность добычи природного газа на Бованенковском месторождении оценивается в 115 млрд. кубометров в год, с возможностью увеличения добычи до 140 млрд. кубометров.

Ханты-Мансийский автономный округ (арктический шельф)

8 апреля 2013 года в Амстердаме Председатель Правления ОАО «Газпром» Алексей Миллер и председатель совета директоров «Royal Dutch Shell» Йорма Оллила подписали меморандум о сотрудничестве в области разведки и разработки углеводородов на арктическом шельфе и на участке глубоководного шельфа.

Зарубежные исследования компании Газпром

Газпром осуществляет поиск и разведку газовых месторождений в зарубежных странах, таких как Индия, Алжир, Венесуэла, Вьетнам, Ливия, Казахстан, Узбекистан, Кыргызстан и Таджикистан.

В 2008 году Газпром провел 284,9 км разведочного бурения скважин, 124 000 км 2D сейсморазведки и 6600 кв. км 3D сейсморазведки. В результате запасы газа выросли на 583,4 млрд. кубометров, а запасы нефти и газового конденсата выросли на 61 млн. тонн.

Крупные приобретения концерна Газпром

В апреле 2001 года Газпром приобрел у холдинга Владимира Гусинского «Медиа-Мост» общенациональную независимую телевизионную станцию НТВ. В 2002 году дочерняя компания Газпрома «Газпром-Медиа» приобрела все акции Гусинского в холдинге «Медиа-Мост».

В сентябре 2005 года Газпром выкупил 72,6% нефтяной компании Сибнефть за 13,01 млрд. долларов. Сибнефть переименована в «Газпром нефть». Газпром стал крупнейшей компанией России. В день сделки стоимость компании оценивалась в 123,2 млрд. долларов США.

В декабре 2006 года Газпром подписал соглашение с Royal Dutch Shell, Mitsui и Mitsubishi о приобретении более пятидесяти процентов плюс одна акция компании «Сахалин Энерджи».

В июне 2007 года ТНК-BP согласилась продать Газпрому свою долю в Ковыктинском месторождении в Сибири после того, как правительство России поставило под сомнение право BP на экспорт газа из России.

В конце ноября 2013 года Газпром расширил свои медиа-интересы, приобретя компанию «ПрофМедиа» у Владимира Потанина.

В июне 2014 года Газпром провел переговоры с международной нефтяной компанией IPIC Абу-Даби о приобретении 24,9% акций австрийской нефтегазовой компании OMV. В июле 2014 года Газпром приобрел «Централ Партнершип», одного из крупнейших кинопрокатчиков в России.

Особенности кредитного профиля компании Газпром

- Доминирующее положение (доля более 70%) на российском рынке газа, на который приходится более половины физического объема поставок. Тем не менее доля Газпрома имеет тенденцию к снижению как из-за роста конкуренции, так и вследствие ориентации на более маржинальные рынки.

- Низкая рентабельность в России. Внутренние цены на газ устанавливаются ФСТ и значительно уступают ценам для зарубежного рынка. Деятельность Газпрома на ключевом российском направлении останется низкомаржинальной, так как индексация тарифов замедляется.

- Эффективный нефтяной сегмент составляет около четверти выручки Газпрома и представлен компанией «Газпром нефть», которую отличают уровни рентабельности выше среднеотраслевых (EBITDA margin 22%), качественные перерабатывающие мощности и значительный потенциал роста.

- Ведущий оператор в электроэнергетике. Владея контрольными пакетами Мосэнерго, ТГК-1, ОГК-2 и МОЭК, Газпром контролирует около 15% от всех российских генерирующих мощностей. И хотя доля сегмента незначительна в общем объеме выручки (7%), он позволяет генерировать дополнительную маржу порядка 14%.

- Активы по транспортировке газа в основном обслуживают собственные потребности. В части монопольного владения соответствующей трубопроводной инфраструктурой Газпром схож с Транснефтью. Однако в отличие от последней этот бизнес не приносит Газпрому значительных денежных потоков.

- Геополитические риски на маржинальном европейском рынке газа. Газпром контролирует 30% европейского рынка, реализуя на нем 30% добываемого газа. В 2013 г. компания резко нарастила объем поставок в Европу (на 15% до 174 млрд/км) во многом из-за переориентации мировых поставок СПГ на азиатские рынки и сближения спотовых и контрактных цен Газпрома. Дальнейшая динамика поставок остается неопределенной из-за возросшего риска санкций по отношению к энергетическому сектору РФ.

- Подписание масштабного контракта с Китаем смягчает геополитические риски, связанные с европейским рынком. Подписанный в мае 2014 года контракт с CNPC предусматривает поставки 38 млрд. кубометров в год по цене не ниже $350 (средняя цена для Европы – $380) в течение 30 лет. Для обеспечения поставок в Китай будет реализована «Восточная газовая программа», предусматривающая разработку Чаяндинского и Ковыктинского месторождений и строительство газопровода «Сила Сибири». Общий бюджет программы $75 млрд, из которых на Газпром приходится $55 млрд, а оставшаяся часть – на китайских партнеров.

Высокая рентабельность, консервативная долговая нагрузка и сильные способности генерировать денежные потоки делают финансовое положение Газпрома исключительно устойчивым. Кредитные риски Газпрома, как и большинства компаний первого эшелона, лежат, скорее, не в плоскости их бизнеса, а в плоскости государственной и отраслевой политики. А так как позиции компании в этом вопросе можно считать едва ли не самыми сильными среди российских компаний, кредитный риск оценивается многими инвесторами как самый низкий на российском рынке, что позволяет компании оставаться ориентиром по доходности для всех российских корпоративных эмитентов первого эшелона.

ПАО «Газпром нефть» занимается геологоразведкой и добычей углеводородов, нефтепереработкой, реализацией нефтепродуктов на внутреннем рынке через обширную сеть собственных АЗС, а также экспортом нефти в страны СНГ и дальнего зарубежья.

Рассмотрим подробнее каждое направление деятельности компании.

Геологоразведка и добыча углеводородов

ПАО «Газпром нефть» обладает значительной ресурсной базой и входит в десятку крупнейших публичных мировых компаний по объёму доказанных запасов углеводородов.

Компания имеет права на геологоразведочные работы более чем на 90 лицензионных участках, 2018 году открыла четыре новых месторождения и 27 залежей углеводородов.

По итогам 2018 года доказанные запасы углеводородов достигли 1,56 млрд т н.э., а суммарные вероятные и доказанные запасы оцениваются в 2,84 млрд т н.э.

Размер сырьевой базы ПАО «Газпром нефть», млн тонн н.э.

Обеспеченность доказанными запасами углеводородов составляет 17 лет (по международным стандартам PRMS).

При этом ПАО «Газпром нефть» является одним из лидеров по объёму и темпам роста добычи нефти в России. Каждый год компания увеличивает размер добычи углеводородов.

Добыча углеводородов, млн т н.э.

ПАО «Газпром нефть» реализует несколько крупных проектов.

- «Новый порт». Месторождение углеводородов на полуострове Ямал, одно из крупнейших нефтегазоконденсатных месторождений в России. Запасы вероятных и доказанных запасов углеводородов оцениваются примерно в 189 млн т н.э. В 2018 году было добыто 7,1 млн т н.э., а проектная пиковая мощность добычи составляет 8 млн т н.э.

- «Мессояха». Совместный проект ПАО «Газпром нефть» и ПАО «НК Роснефть». Самое северное месторождение углеводородов, которое разрабатывается в России. Вероятные и доказанные запасы углеводородов оцениваются примерно в 143 млн т н.э. Около 70% запасов месторождения — тяжёлая смолистая нефть с невысоким содержанием светлых фракций. В 2018 году на Мессояхском месторождении было добыто 4,5 млн т н.э., при этом проектная пиковая мощность добычи составляет 6,5 млн тонн н.э.

- «Приразломное». Месторождение углеводородов на арктическом шельфе, первый подобный проект в Арктике, реализованный в России. К 2023 году в планах компании пробурить 32 скважины. Добыча нефти в 2018 году составила 3,2 млн т н.э., а пиковая проектная мощность оценивается в 5 млн т н.э.

Кроме того, компания реализует ряд крупных проектов за рубежом: в Сербии, Венесуэле, Ираке и других странах.

Нефтепереработка

ПАО «Газпром нефть» активно реализует программу модернизации своих нефтеперерабатывающих заводов для увеличения доли светлых нефтепродуктов, а также нефтепродуктов с высокой добавочной стоимостью.

- Омский НПЗ. Один из самых крупных и технологичных нефтеперерабатывающих заводов в мире, с установленной мощностью более 20,8 млн тонн нефти в год. Имеет одни из лучших мировых показателей по глубине переработки и выходу светлых нефтепродуктов.

- Московский НПЗ покрывает более 38% потребности в нефтепродуктах Московской области. Является одним из лидеров производства высокооктановых дизельных и бензинов топлив. Имеет установленную мощность более 12,7 млн тонн нефти в год. В 2018 году уровень модернизации достиг 80%.

- Перерабатывающий комплекс NIS состоит из двух нефтеперерабатывающих заводов, расположенных в Сербии. НПЗ в городе Нови-Сад специализируется на производстве моторного топлива, а в городе Панчево на производстве смазочных материалов. Суммарная мощность комплекса составляет более 7 млн тонн сырой нефти в год.

Реализация нефтепродуктов

ПАО «Газпром нефть» осуществляет розничную и оптовую продажу нефтепродуктов (бензин, керосин, дизельное топливо, а также автомобильные масла и смазки и пр.), произведённых на предприятиях компании.

-

«Газпром нефть» владеет собственной розничной сетью АЗС, насчитывающей более 1,8 тыс. автозаправочных станций в России, СНГ и Европе.

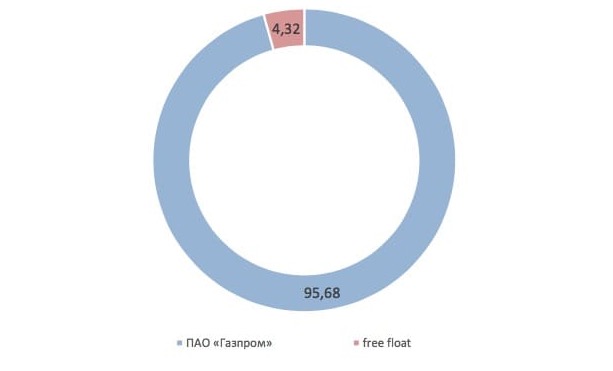

Структура акционерного капитала на 1 февраля 2019 г., %

ПАО «Газпром нефть» является дочерней организацией госкомпании ПАО «Газпром», которой принадлежит 95,68% акций. Остальные 4,32% акций находятся в свободном обращении.

Финансовые показатели ПАО «Газпром нефть»

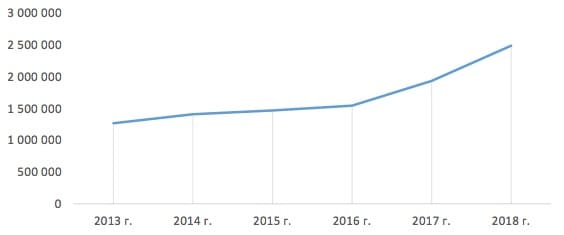

Динамика активов

Активы показывают растущую динамику и по итогам 2018 года вышли на рекордное значение.

Капитал и обязательства

Основной рост активов происходит за счёт значительного прироста капитала.

Выручка, млн руб.

Выручка показывает растущую динамику и оказалась рекордной в 2018 году.

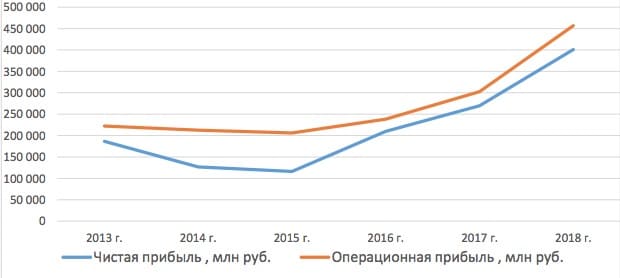

Чистая прибыль и операционная прибыль

Прибыль с 2016 года показывает растущую динамику после нескольких лет стагнации.

Денежный поток

В последние годы наблюдается растущая динамика денежного потока.

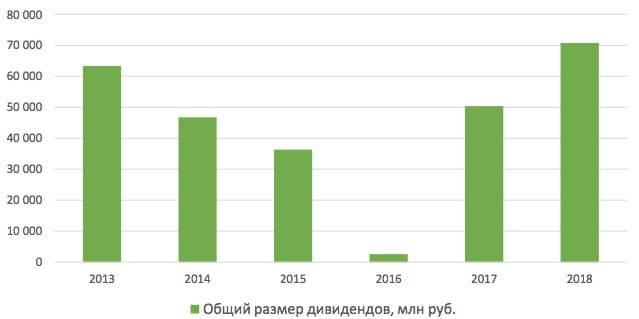

История дивидендных выплат

ПАО «Газпром нефть» закрепило в своей дивидендной политике минимальный размер дивидендов за год, который должен быть не менее 15% от консолидированного финансового результата по МСФО и не менее 25% от чистой прибыли по РСБУ.

Основные риски для миноритарных акционеров

Отраслевые риски, связанные с волатильностью цен на углеводороды.

Риски из-за увеличения конкуренции в нефтегазовой отрасли.

Страновые и региональные риски, связанные с политической и экономической нестабильностью в регионах.

Риски западных санкций и ограничения доступа к иностранному капиталу и зарубежным рынкам.

Финансовые риски. Изменения курса валют и процентных ставок.

Риск делистинга с Московской биржи и недружественных действий со стороны основного акционера. Более 95% акций компании принадлежат ПАО «Газпром», вследствие чего возможен принудительный выкуп акций у миноритарных акционеров и потеря статуса публичной компании.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Автор статьи

Читайте также:

- Судья удалил из зала суда шумевших журналистов принцип

- Этические требования предъявляемые к судебному разбирательству особенности судебных прений

- Гражданка россии ольга штейн обратилась за консультацией к адвокату по вопросу о расторжении брака

- Расписание движения воздушных судов это

- Почему судебная задолженность увеличилась на сайте госуслуг