Какие налоги платят граждане каким образом можно уменьшить дефицит государственного бюджета

Обновлено: 04.05.2024

Каждый работник в РФ отдаёт часть зарплаты государству в виде НДФЛ. Кроме того, каждый работодатель перечисляет за своих сотрудников страховые взносы. И частый вопрос, который интересует граждан: на что идут эти средства? Куда поступают деньги, которые перечисляют работодатели за сотрудников?

Предлагаем в этой статье разобраться с особенностями уплаты НДФЛ и страховых взносов и понять, какая в этом польза для обычных граждан.

НДФЛ — налог на доходы физических лиц. Согласно ст. 224 НК РФ , установлено пять видов ставок по НДФЛ — 9, 13, 15, 30, 35%. НДФЛ должен платить каждый человек, который получил доход. НДФЛ в размере 13% от зарплаты за работника платит работодатель, выступая его налоговым агентом. Если человек выиграл в лотерею сумму более 5000 руб., то ему придётся самостоятельно заполнить налоговую декларацию и уплатить НДФЛ в размере 35%.

НДФЛ, уплаченный по ставке 13%, можно уменьшить, получив налоговый вычет. Стандартный налоговый вычет могут получать участники боевых действий, инвалиды, работники, у которых есть дети, и другие категории граждан, указанные в НК РФ . Налоговый вычет можно получить, если человек потратил деньги на собственное обучение или обучение ребёнка, на лечение, покупку недвижимости или открыл индивидуальный инвестиционный счёт (ИИС).

В гл. 23 НК РФ отражены правила начисления и уплаты НДФЛ.

Все налоговые вычеты для физических лиц

Куда идёт НДФЛ?

НДФЛ обязателен к уплате на территории всей России и, согласно ст. 56 и 61 БК РФ , поступает налог в региональный (85%) и местный бюджет (15%). То есть НДФЛ не уходит в федеральный бюджет, а остаётся в региональном и частично в местном. НДФЛ, который уплатил за вас работодатель, останется в этом регионе и пойдёт на его нужды: благоустройство области, города, работу больниц, социальное обеспечение и прочее.

Где посмотреть, на что уходят налоги?

Согласно БК РФ , кроме федерального бюджета, каждый регион, район и город самостоятельно утверждает свой бюджет на основании полученных доходов и планируемых расходов.

В России каждый гражданин может в свободном доступе посмотреть информацию не только о федеральном бюджете, но и о том, сколько налогов было собрано за определённый период и какие расходы планируются региональным и местным бюджетами.

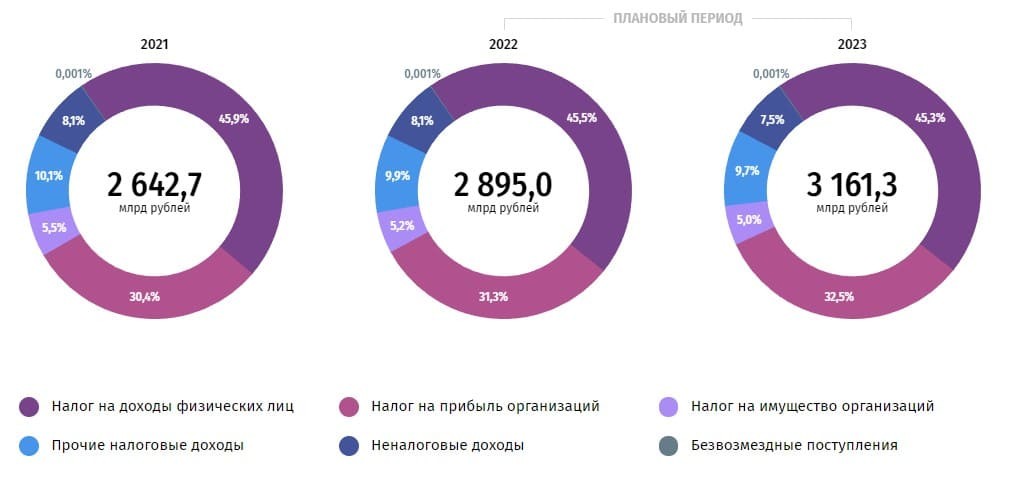

Например, на портале правительства Москвы «Открытый бюджет» можно посмотреть информацию о бюджете столицы на 2021 г. и плановый на 2022 и 2023 г.

В 2021 г. общие доходы бюджета Москвы составили 2,6 трлн руб., из них наибольшую часть (около 46%) составляет НДФЛ.

Структура доходов бюджета Москвы, %

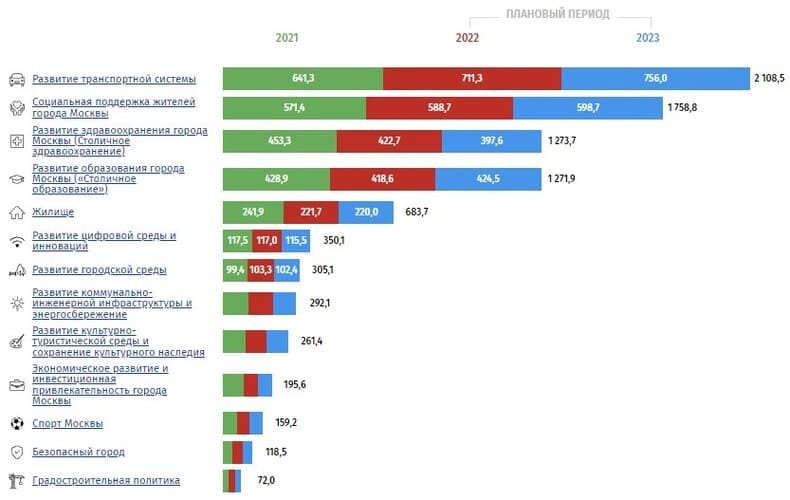

Расходы бюджета Москвы по итогам 2021 г. составили 3,1 трлн руб. Это означает, что бюджет находится в дефиците. Основными статьями расходов бюджета Москвы является развитие транспортной системы (20,3%), социальная поддержка жителей (18,1%) и прочие программы (19,5%).

Структура расходов бюджета Москвы, %

Рассмотрим детальнее государственные программы, на которые расходуются бюджетные деньги, собранные за счёт НДФЛ. Кроме развития транспортной системы и социальной поддержки москвичей, существенную часть расходов составляет развитие здравоохранения и образования в Москве.

Государственные программы Москвы, млрд руб.

Таким же образом можно рассмотреть каждую государственную программу. Например, существенную часть в расходах на здравоохранение составляют расходы на совершенствование оказания скорой медицинской помощи.

Вызывая скорую помощь, оснащённую высокотехнологичным оборудованием, человек может быть уверен, что оборудование закуплено в том числе и на его НДФЛ.

Структура расходов на развитие здравоохранения города Москвы, %

Граждане из других субъектов РФ и городов могут посмотреть информацию о бюджете на сайтах региональных или местных органов самоуправления.

Страховые взносы

Кроме НДФЛ, работодатель обязан уплачивать за каждого работника страховые взносы:

-

взносы на пенсионное страхование — в размере 22% (+10% в случае, если доходы сотрудника выше установленной предельной величины базы);

Страховые взносы, в отличие от НДФЛ, рассчитываются с зарплаты и прочих выплат работникам (премии, отпускные, компенсации, материальная помощь более 4000 руб., командировочные). Некоторые плательщики страховых взносов могут использовать пониженные тарифы, согласно ст. 427 НК РФ .

Порядок уплаты и размер страховых взносов регулирует ст. 34 НК РФ , а также ряд федеральных законов об обязательном социальном, пенсионном и медицинском страховании.

Зачем нужны страховые взносы?

Страховые взносы на пенсионное, медицинское и социальное страхование уплачиваются в ИФНС по месту нахождения организации, а страховые взносы на травматизм платятся в Фонд социального страхования. Затем взносы на пенсионное страхование поступают в Пенсионный фонд России, на социальное и медицинское страхование — в Фонд социального страхования и в Фонд обязательного медицинского страхования.

Страховые взносы платятся за сотрудника на обеспечение следующих социальных гарантий:

-

взносы на пенсионное страхование обеспечивают пенсии;

На портале «Госуслуги» каждый человек может узнать о состоянии своего лицевого счёта в ПФР.

Кто получает выгоду от уплаты налогов?

В общей сложности работодатель перечисляет за каждого работника более 43% (30% + 13%). При этом в абсолютном выражении, чем больше у человека заработная плата, тем больше сумма его отчислений. Если ощутить выгоду от уплаты НДФЛ сложнее, так как он поступает в бюджет и потом распределяется на общие нужды города или региона, то страховые взносы платятся конкретно за сотрудника на его обеспечение. Операцию в больнице по полису ОМС, пенсию, больничные и декретные обеспечивают страховые взносы. Но и отчисления НДФЛ нельзя недооценивать. Прогуливаясь по новому парку с детской и спортивной площадкой, отправляя ребёнка каждый день в школу или вызывая участкового, чтобы сообщить о краже, не все задумываются, что всё это доступно за счёт налоговых отчислений. Сокрытие налогов может привести к уменьшению доходов бюджета, что отразится на благосостоянии региона, города или района. Поэтому, не пряча зарплату в конвертах и уплачивая НДФЛ, не стоит воспринимать это как подарок государству, эти отчисления вернутся вам в виде бесплатных социальных благ.

Чтобы «Открытый журнал» день ото дня становился лучше, нам важно знать ваше мнение о нём. Делитесь впечатлениями, предложениями, пожеланиями, задавайте вопросы – форма обратной связи существует именно для того, чтобы мы постоянно находились в диалоге с читателями!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Примерно с того времени, как налог на недвижимость начали считать от кадастровой стоимости, тема налогообложения стала особенно остро интересовать обычных жителей России. С каждым годом появлялось все больше поводов разобраться в этом вопросе и найти способы снизить налоговое бремя. Сайт "РИА Недвижимость" попросил юристов рассказать, какие есть законные способы платить меньше налогов. Какие бывают налогиКак ни странно, далеко не все знают, какие, собственно, налоги они обязаны платить. К основным видам налогов, которые уплачивают граждане, можно отнести налог на доходы физических лиц, имущественный налог, земельный налог, транспортный налог и взносы в Пенсионный фонд и фонда социального страхования, рассказывает адвокат, заместитель председателя Московской коллегии адвокатов "Центрюрсервис" Илья Прокофьев.Из всех названных главным и наиболее весомым является налог на доходы физических лиц (или сокращенно НДФЛ). Он платится со всех доходов, полученных гражданами РФ в прошедшем календарном году, причем, и в денежной, и в натуральной форме. К таким доходам относится, например, заработная плата, доход от продажи имущества или сдачи жилья в аренду, подарки, выигрыши, оплата предприятием питания или обучения сотрудника и другое, объясняет Прокофьев.Имущественным налогом облагаются граждане, имеющие на праве собственности объекты налогообложения в виде недвижимости. К ним относятся квартиры, загородные дома, нежилые помещения. Указанный налог является местным и уплачивается в региональный бюджет. Рассчитывается он исходя из стоимости объекта недвижимости, продолжает эксперт.Земельный налог рассчитывается из кадастровой стоимости участка, находящегося в собственности человека. При этом его размер зависит от категории земельного участка и вида разрешенного использования. Транспортный налог уплачивается владельцами транспортных средств.Взносы в пенсионный и фонд социального страхования работающие граждане фактически не замечают, поскольку налоговым агентов в данном случае является работодатель и именно он уплачивает данные взносы за гражданина-работника. Для самозанятых граждан и индивидуальных предпринимателей данный вид взносов фиксирован и уплачивается самостоятельно не позднее 31-го декабря каждого года, перечисляет Прокофьев.ЛьготыДовольно распространенная в России ситуация, когда люди, имеющие право на налоговые льготы, либо вообще не знают об этом, либо не догадываются, как реализовать свое право на послабления. Сложность здесь для многих состоит в том, что получение льготы носит заявительный характер, то есть она не рассчитывается автоматически. Льготник часто должен написать заявление в определенной форме и совершить ряд действий, чтобы воспользоваться своим правом.Наиболее значимыми с точки зрения размера уплаченной суммы являются налог на имущество и налог на доходы физических лиц. Соответственно, право на льготы по этим налогам будет наиболее выгодно.В рамках налога на имущество физических лиц льготы предусмотрены как на федеральном, так и на местном уровне, объясняет юрист BGP Litigation Анастасия Варсеева. Основные льготы на федеральном уровне предусмотрены для пенсионеров, инвалидов 1 и 2 группы, инвалидов с детства, участников ВОВ и других военных операций по защите СССР, Героям Советского Союза и Героям Российской Федерации, отдельным категориям военнослужащих и членам их семей, физическим лицам, которые получают социальную поддержку, перенесли лучевую болезнь и физическим лицам, которые используют собственность для творческих мастерских, перечисляет она.В Москве при этом дополнительная льгота есть у для машино-мест и гаражей в торговых и офисных объектах, которые закреплены в перечне на законодательном уровне, добавляет Варсеева.Также налоговые льготы предоставляются и на отдельные виды имущества, добавляет ведущий юрисконсульт "КСК групп" Ирина Михеева.Так, налог на имущество не уплачивают физические лица, осуществляющие профессиональную творческую деятельность и оборудующие и использующие помещения и сооружения, исключительно в качестве творческих мастерских, ателье, студий. Также налогом не облагаются жилые дома, квартиры и комнаты, где организованы открытые для посещения негосударственные музеи, галереи, библиотеки, на период такого их использования, объясняет она.Еще этот налог могут не платить владельцы хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства. Не облагаются налогом на имущество также не имеющие капитального фундамента теплицы, сборно-разборные хозблоки, бытовки, навесы, временные строения.Местные льготыДополнительные льготы могут быть установлены муниципальными образованиями (городами федерального значения - Москвой, Санкт-Петербургом и Севастополем). Например, в Москве предусмотрен льготный порядок налогообложения в отношении апартаментов (часть 4 статьи 1.1 закона Москвы от 19.11.2014 № 51), объясняет Михеева.Действительно, знание местных налогов и льгот может помочь в вопросе экономии, соглашается партнер коллегии адвокатов №5, руководитель практики "Арбитражное, налоговое и банкротное право" Вячеслав Голенев. В некоторых регионах те или иные лица имеют право на пониженную ставку налога или льготу. Так, например, в Москве специальных льгот для пенсионеров-автовладельцев нет, но есть льготы для других категорий граждан, среди которых большинство уже пенсионеры, отмечает он. Так, транспортный налог за одну машину в Москве не платят Герои Советского Союза и Российской Федерации; граждане, награжденные орденом Славы трех степеней; ветераны и инвалиды Великой Отечественной войны; бывшие несовершеннолетние узники фашистских концлагерей. ветераны и инвалиды других боевых действий; чернобыльцы и инвалиды вследствие ядерных испытаний.В Санкт-Петербурге все пенсионеры не платят транспортный налог. Правда, есть ограничения: мужчины старше 60 лет и женщины старше 55 лет не платят налог за один отечественный автомобиль с мощностью двигателя до 150 лошадиных сил, добавляет Голенев. В каких-то городах действительно существуют дополнительные льготы по сравнению с федеральными льготами. Например, физическое лицо, имеющее звание почетного гражданина имеет право на льготу по налогу на имущество на территории городского поселения Волоколамск (Приложение N 1 к Решению Совета депутатов Волоколамского городского округа МО от 31.10.2019 N 6-38). Такой статус не присваивается автоматически при переезде в Волоколамск. Совершенно очевидно, что его получают граждане за какие-то достижения.Собственные местные льготы бывают и в небольших городах, добавляет Михеева. Так, граждане, владеющие помещениями, относящиеся к категории ветхого и (или) аварийного жилищного фонда имеют льготу на территории городского округа Орехово-Зуево. (Решение совета депутатов N 73/6), приводит пример она.В некоторых подмосковных городах (например, в городах Пущино, Коломна, Протвино) предоставляется льгота по налогу на имущество наиболее незащищенным категориям граждан: детям-сиротам, одиноким родителям, воспитывающих двоих и более несовершеннолетних детей, родителям, воспитывающим несовершеннолетних детей-инвалидов, одному из родителей в многодетной малоимущей семье, продолжает Михеева.Стратегии налоговой экономииЗнания о праве на льготы и вычеты могут позволить гражданам распоряжаться своим имуществом и доходами так, чтобы налоговое бремя было меньше, причем на вполне законных основаниях.Наиболее распространенной ситуацией, в которой люди применяют эти знания правильно, является продажа недвижимости после пяти (в некоторых случаях – после трех) лет владения и не ранее, так как это позволяет не уплачивать налог на доход от суммы сделки. Таким образом люди имеют совершенно легальную возможность не платить конкретный (и весьма существенный) налог. И таких стратегий может быть много.Супружеская собственность. Если право на льготу есть только у одного из супругов, а объект недвижимости находится в общей совместной собственности, то второму супругу необходимо будет уплатить налог соразмерно ее/его доле в объекте недвижимости, объясняет Варсеева. Тогда целесообразно "записать" объект недвижимости на супруга, имеющего льготу, для освобождения от налогообложения по данному объекту. Однако данная льгота действует в рамках только одного объекта недвижимости, по второму, третьему и так далее объекту необходимо будет уплачивать налог.При дальнейшей реализации имущества необходимо определять, когда объект перешел в собственность (до брака или после брака), записаны ли в собственники несовершеннолетние и использовался ли материнский капитал, предупреждает Варсеева. Обычно между супругами делится сумма расходов на приобретение и налог платится пропорционально доле владения, так как у несовершеннолетних детей расходы не признаются к ним применяется вычет из НК РФ (1 миллион рублей) и делится пропорционально всем собственникам. То есть, если у ребенка ¼ доля в собственности, он вычитает 250 тысяч рублей.Доход от аренды.Человек, сдающий недвижимость в аренду, может уплачивать налоги с дохода от этого несколькими разными способами, объясняет налоговый консультант Елена Пришвицина. К ним относятся стандартный НДФЛ (13% от суммы полученного дохода); упрощенная налоговая система (6% но при условии регистрации арендодателя как индивидуального предпринимателя), патентная система (стоимость патента зависит, как правило, от числа объектов, которые предполагается сдавать в аренду. При изменении этого числа в меньшую сторону в периоде действия патента, стоимость патента не пересматривается) и налог на профессиональный доход, более известный как налог для самозанятых (4% при получении дохода от физических лиц и 6% от юридических лиц), перечисляет она.В данном случае невозможно дать точные рекомендации, так как существуют как региональные отличия, так и иные личные обстоятельства у лиц, получающих доходы от сдачи в аренду жилой недвижимости. Если же давать рекомендации обобщенно, то те, кто предполагает, что его доход не превысит 2,4 миллиона рублей в год, при этом он не ведет какой-либо иной предпринимательской деятельности, то ему лучше вступать в ряды "самозанятых" (НПД), советует Пришвицина. "При иных обстоятельствах я бы рекомендовала все-таки упрощенную систему налогообложения. Вопрос применения патентной системы налогообложения нужно рассматривать индивидуально с учетом региональных особенностей", – добавляет она.Недвижимость для сохранения средств. С 2021 года вводится налог на доходы, получаемые физическими лицами в виде процентов по вкладам (остаткам на счетах) в российских банках, размер которых превышает 1 миллион рублей. По этой причине многие люди, хранящие средства в банках, начали искать альтернативные вариант для их сбережения, напоминает адвокат МКА "Сед Лекс", руководитель департамента по разрешению налоговых споров Екатерина Худова. Так, если у человека совокупный процентный доход превысит 60 тысяч рублей за год (доходы по вкладам в размере менее 60 тысяч налогом не облагаются), и, к примеру составит 80 тысяч рублей, тогда налоговая база рассчитывается следующим образом: 80 000 – 60 000= 20 000. Налог к уплате составит 20 000 * 13 %= 2,6 тысячи рублей, подсчитывает Худова. Если же в качестве альтернативы человек выберет инвестиции в недвижимость, то у него возникнут следующие налоговые обязательства:При таком варианте вложения денежных средств есть дополнительные преференции от государства: приобретая недвижимость, каждый налогоплательщик имеет право на имущественный налоговый вычет в следующих размерах: Таким образом, выбирая между банковским вкладом и инвестицией в недвижимость, следует подсчитать обязательные суммы налоговых платежей, рекомендует собеседница агентства.

Как хотелось бы начать статью об освобождении от налогов со слов «Кому на Руси жить хорошо…» Однако государство не предоставляет льготы просто так – они доступны либо действительно нуждающимся в поддержке, либо тем, кто заслужил право на послабления.

Пенсионеры и многодетные семьи имеют право на поддержку со стороны государства в виде налоговых льгот и вычетов

Последний квартал года ассоциируется с подведением итогов, планированием новых проектов, подготовкой к предстоящим праздникам и крупными расходами – не только на подарки, но и на уплату некоторых налогов.

О налоговой системе Российской Федерации и всех платежах населения в местные, региональные и государственный бюджеты мы рассказывали ранее. В этой статье поговорим об обязательствах и льготах для физических лиц.

Какие налоги платят физические лица

Основной налог, который платят граждане, – на доходы физических лиц (НДФЛ), полученные в результате трудовой деятельности, размещения вкладов, продажи или сдачи имущества в аренду, различного рода выигрышей и т. д.

Ставка зависит от источника денежных средств. На бóльшую часть доходов российских резидентов распространяется ставка 13%. Это касается зарплат, вознаграждений по гражданско-правовым договорам, дивидендов, арендной платы и т. д.

Если вырученная за год сумма превысит 5 млн рублей, заплатить в казну придется 15%.

Налог на имущество (НИ) – местный налог, который ежегодно уплачивают собственники недвижимости. Расчет производится от кадастровой стоимости всего помещения или пропорционально доли в нем.

Налоговым кодексом (НК) установлены размеры базовых ставок 0,1%, 0,3% и 0,5% для различных объектов, но текущие значения носят рекомендательный характер и могут быть уменьшены или увеличены муниципалитетом.

Плательщиками земельного налога (ЗН) являются люди, владеющие землей по праву собственника или наследника, а также получившие участок в бессрочное пользование. Размер взноса зависит от кадастровой стоимости и не может превышать предельных границ, обозначенных в налоговом законодательстве.

Транспортный налог (ТН) обязаны платить собственники наземного, водного и воздушного транспорта. Ставка определяется местными органами власти и может зависеть от таких характеристик объекта, как мощность, вместимость, год выпуска, экологический класс.

Универсальная карта «Халва» – не просто удобное платежное средство. Она словно швейцарский нож содержит десятки полезных финансовых инструментов в одном пластике и мобильном приложении. С той лишь разницей, что брендовый нож обойдется вам в кругленькую сумму, а обслуживание Халвы бесплатное. Сделайте свою жизнь слаще и удобнее!

Как уменьшить НДФЛ

Все резиденты РФ, которые платят НДФЛ, в некоторых случаях могут воспользоваться правом на получение налоговых вычетов и возврат ранее уплаченных процентов.

Во-первых, это касается родителей, опекунов и попечителей несовершеннолетних детей. Они могут обратиться к работодателю для уменьшения ежемесячной налогооблагаемой базы за каждого ребенка до тех пор, пока доход не превысит 350 тысяч рублей с начала года:

- на 1,4 тысячи рублей за первого и второго;

- на 3 тысячи рублей за каждого последующего ребенка;

- за каждого ребенка-инвалида вычет для родителей и усыновителей составляет 12 тысяч рублей, 6 тысяч – для опекунов и попечителей.

У Анастасии трое несовершеннолетних сыновей разных возрастов, поэтому стандартный вычет равен 5 800 рублям (по 1 400 за двоих и 3 000 за третьего).

При зарплате 48 000 рублей сумма дохода с начала года превысит 350 000 рублей в августе, и более из облагаемой налогом суммы ничего вычитать не будут – до подачи нового заявления в следующем году.

Таким образом, в течение семи месяцев налог на доходы Анастасии рассчитывается с суммы 42 200 рублей (48 000 – 5 800) и составляет 5 486 рублей. Без учета вычета НДФЛ равен 6 240 рублей (48 000 х 13%).

Выходит, что за период с января по июль она получает на 5 278 рублей больше, чем без льготы: (6 240 – 5 486) х 7.

Кроме того, уменьшение налогооблагаемой базы на 3 000 или 500 рублей (в зависимости от категории) доступно участникам ВОВ, инвалидам, близким родственникам военнослужащих, погибших при исполнении обязанностей и т. д.

Максимальная сумма, с которой рассчитывается вычет по расходам на медицину, составляет 120 тысяч рублей

Для возврата части уплаченного НДФЛ в семейный бюджет необходимо подать декларацию по форме 3-НДФЛ за период, в котором осуществлялись расходы в социальной сфере:

- медицинские и образовательные услуги для себя или близких родственников;

- благотворительные взносы в пользу различных фондов, социальных, религиозных и прочих организаций, которые ведут деятельность не ради извлечения дохода;

- вложения в накопительную часть пенсии, страхование жизни на срок от пяти лет, негосударственное пенсионное страхование и обеспечение.

Представители некоторых профессий могут претендовать на возврат части расходов, связанных со своей деятельностью. Такая возможность есть у индивидуальных предпринимателей, юристов, изобретателей, ученых, писателей, художников и т. д.

Инвестиционные вычеты распространяются на доходные операции с ценными бумагами, пополнение индивидуальных инвестиционных счетов в течение предыдущего года или на доход за все время владения ИИС.

При продаже имущества можно вернуть налог максимум с 250 тысяч рублей, при покупке – с 2 млн рублей. Если недвижимость куплена в ипотеку, то компенсации подлежат еще и проценты (лимит – 3 млн рублей). Когда размер вычета превышает уплаченный за год НДФЛ, остаток переносится на будущие периоды.

Кто освобождается от налога на имущество

У Надежды Сергеевны есть в собственности две квартиры и коттедж, но имущественный налог она платит только на однушку. Дело в том, что она пенсионерка, а значит, освобождается от платежей на один объект налогообложения каждого вида. В данном случае – дома и любой из своих квартир на выбор.

Аналогичная льгота действует для всех категорий граждан, перечисленных в статье 407 НК, в том числе:

- участники ВОВ;

- герои СССР и РФ;

- инвалиды (дети с детства, I и II групп);

- ликвидаторы последствий аварии на ЧАЭС;

- военнослужащие и бывшие военнослужащие со сроком службы не менее 20 лет;

- члены семей военнослужащих и госслужащих, погибших при исполнении, и другие.

Платить НИ льготникам нужно в случае, если имущество используется с целью извлечения прибыли, или его кадастровая стоимость составляет более 300 млн рублей.

Важный момент: вычеты по налогам на недвижимость и землю рассчитывают, исходя из количества несовершеннолетних детей

Многодетные семьи (с тремя и более несовершеннолетними детьми) не освобождаются от уплаты НИ полностью, но имеют право вычесть из налогооблагаемой базы по квартире кадастровую стоимость пяти квадратов, а в случае с жилым домом – семи квадратных метров в расчете на каждого ребенка, не достигшего 18 лет. То есть семья с пятью детьми может не платить налог с 25 квадратных метров квартиры и 35 квадратов частного дома.

Так как НИ относится к местным обязательным платежам, муниципальные власти могут устанавливать дополнительные льготы поддержки граждан.

Льготы на земельный налог

На государственном уровне от ЗН полностью освобождаются общины и отдельные представители коренных малочисленных народов Севера, Сибири и Дальнего Востока. С остальных льготных категорий граждан (см. пункт 5) не взимается плата только с шести соток одного из участков, находящихся в собственности.

Для многодетных семей расчет производится так же, как по НИ. Если площадь земельного участка составляет 20 соток, то при наличии троих детей заплатить нужно из расчета кадастровой стоимости двухсот квадратных метров (1 500 – (600 х 3)).

В каких случаях не нужно платить транспортный налог

ТН не распространяется на машины, принадлежащие полиции, МЧС, скорой помощи и некоторым дорожным службам.

Если говорить о физлицах, от уплаты полностью освобождены инвалиды, которые получили специально оборудованный автомобиль мощностью не более 100 лошадиных сил от органов соцзащиты, а также собственники угнанных транспортных средств – конечно, только до момента возврата.

НК не предусмотрены дополнительные льготы по ТН, но власти многих регионов РФ вводят послабления на своем уровне – снижают или обнуляют ТН для малоимущих и многодетных семей, героев, ветеранов, чернобыльцев и других категорий граждан.

В Совкомбанке можно оформить кредит наличными на любые цели. Выберите удобную программу и рассчитайте ежемесячный платеж на кредитном калькуляторе. Деньги нужны срочно? Достаточно паспорта и любого второго документа. Нужна крупная сумма? Вы можете взять кредит под залог автомобиля или недвижимости. Заполните заявку на сайте и получите быстрое одобрение. Есть доставка!

Налоговые льготы для отдельных категорий граждан

В качестве резюме рассмотрим послабления не в разрезе видов налоговых платежей, а по отношению к социальным статусам.

Большинство льгот распространяется на категории граждан, перечисленных в НК. Они частично освобождаются от некоторых платежей на местном и региональном уровнях и полностью освобождаются от НИ (один объект каждого вида).

Многодетные семьи платят НИ, но не за всю площадь – в расчет не принимаются по пять квадратов на каждого ребенка в квартире и по семь – в доме. Кроме того, для них, как и для пенсионеров, предусмотрен вычет по ЗН, равный кадастровой стоимости 600 квадратных метров земли.

Инвалиды I и II групп имеют ряд послаблений по НДФЛ. Это налоговый вычет, а также исключение из облагаемой базы помощи в виде путевок в санаторно-курортные и оздоровительные учреждения, приобретения и содержания за счет работодателя собак-проводников, средств профилактики и реабилитации, медикаментов и денежных средств от общественных организаций.

Инвалиды освобождаются от ТН на автомобили мощностью до 100 лошадиных сил, оборудованные специальными устройствами. Решения по льготам для других категорий автовладельцев принимаются на региональном уровне.

С информацией о льготах по имущественным налогам в различных субъектах РФ можно ознакомиться на сайте Федеральной налоговой службы.

1.Падение доходов в условиях кризисного состояния экономики и уменьшения прироста национального дохода.

2.Уменьшение акцизных налогов, поступающих в госбюджет.

3.Увеличение бюджетных расходов.

4.Непоследовательная финансово-экономическая политика.

1. Переход от финансирования к кредитованию.

2. Постепенная ликвидация дотаций убыточным предприятиям.

3. Снижение расходов на управление государством.

4. Изменение системы налогообложения.

5. Повышение роли местных бюджетов.

Существуют 4 традиционных способа покрытия дефицита бюджета:

1) выпуск госзаймов;

2) ужесточение налогообложения;

3) секвестр, т. е. пропорциональное снижение государственных расходов по всем статьям;

4) производство денег, или «сеньораж», т. е. печатание денег. Однако в настоящее время сеньораж не является простым печатанием денег, так как это вызывает инфляцию. Современный сеньораж выражается в создании резервов коммерческих банков, которые концентрируются в ЦБ и могут быть использованы для покрытия дефицита бюджета. Однако политика ЦБ, направленная нарост величины резервов денежных средств, поступающих к нему из коммерческих банков, вызывает недовольство последних, ослабляет их финансовое положение и усиливает противоречия внутри финансовой системы страны.

В экономической теории имеется несколько подходов к решению проблемы бюджетного дефицита.

Первая концепция: бюджет должен балансироваться ежегодно.

Но такая политика связывает государству руки при решении антициклической перспективной задачи. Например, экономика испытывает длительную безработицу, значит, доходы населения упали, и налоговые поступления в бюджет сократились. Стремясь сбалансировать бюджет, правительство может либо повысить ставки налогов, либо сократить государственные расходы, либо использовать сочетание этих двух мер. Однако следствием этих мер будет не увеличение, а сокращение совокупного спроса. Другой пример: в стране инфляция. Образуются повышенные денежные доходы и рост налоговых поступлений. Чтобы ликвидировать бюджетные излишки, правительство должно либо снизить ставки налогов, либо увеличить правительственные расходы, либо использовать сочетание обоих подходов. Все это усилит инфляцию.

Вывод:ежегодно балансируемый бюджет является не антициклическим, а проциклическим.

Вторая концепция: бюджет должен балансироваться не ежегодно, а в ходе экономического цикла.Например, в стране наблюдается экономический спад. Чтобы ему противостоять, правительство снижает налоги и увеличивает расходы, т. е. сознательно вызывает дефицит. Затем наступает подъем, тогда правительство повышает налоги и снижает расходы. Возникшее положительное сальдо бюджета покроет государственный долг, появившийся в период спада.

Вывод:бюджет сбалансируется не за один год, а в период цикла.

Третья концепция:целью государственных финансов является обеспечение сбалансированности не бюджета, а экономики. Главное для правительства — поддерживать макроэкономическую стабильность. Для достижения этой цели можно вводить любой дефицит.

Каждая из этих концепций имеет сильные и слабые точки. Финансовая политика в нашей стране ориентируется на первую концепцию.

Помимо бюджетных средств каждая страна практикует использование внебюджетных фондов.

Внебюджетные фонды— это фонды денежных средств, привлекаемых помимо бюджета для финансирования различных решаемых государством задач.

К числу основных внебюджетных фондов в России относятся:

• фонд государственного социального страхования;

° фонд обязательного медицинского страхования и др.

Фонд государственного социального страхования предназначен для выплаты пособий по временной нетрудоспособности. Он создается страховым методом при обязательных отчислениях предприятий и организаций.

Пенсионный фонд обслуживает пенсионеров. Доходы пенсионного фонда формируются за счет страховых взносов предприятий, организаций и граждан, занимающихся трудовой деятельностью.

Фонд обязательного медицинского страхования предназначен для оказания бесплатной медицинской помощи. Следует заметить, что иногда средства из внебюджетных фондов используются не по их прямому назначению, что создает острую социальную напряженность.

Нарастание бюджетного дефицита приводит к появлению и росту государственного долга.

Государственный долг — это сумма накопленных за определенный период времени бюджетных дефицитов за вычетом имевшихся в то же время положительных сальдо бюджета.

Государственный долг может быть внешним и внутренним.

Внешний государственный долг— это долг иностранным государствам, организациям и лицам. Он имеет негативное значение, так как страна отдает за рубеж свои ценные бумаги иперекладывает груз долга на последующие поколения.

Внутренний долг — это задолженность правительства данной страны ее гражданам. В случаях, когда государство прекращает платежи по своим долгам, наступает дефолт. Дефолт — это банкротство государства-должника. Примером дефолта в новейшей российской истории является прекращение оплаты государством своих обязательств по ГКО в августе 1998 г.

Наличие государственного долга имеет реальные негативные последствия.

1.Погашение внутреннего долга путем выплаты процентов населению увеличивает неравенство доходов разных социальных групп, поскольку значительная часть государственных обязательств сконцентрирована у наиболее состоятельной части населения. Следовательно, те, кто обладает государственными ценными бумагами, при их погашении станут еще богаче.

2.Повышение налогов с целью выплаты процентов по государственному долгу или их снижение могут подорвать действие экономических стимулов развития производства.

3.Отрицательно сказывается на экономике ситуация, когда правительство вынуждено брать займы на рынке капиталов для уплаты процентов по государственному долгу, так как это обстоятельство приводит к росту сокращения капиталовложений внутри страны.

4.Наличие государственного долга создает психологическое напряжение в стране, порождая неуверенность в деловой активности экономики в целом и каждого гражданина в отдельности.

8 Меры по снижению бюджетного дефицита

Меры по снижению бюджетного дефицита:

2. Переход от финансирования к кредитованию.

3. Постепенная ликвидация дотаций убыточным предприятиям.

4. Снижение расходов на управление государством.

5. Изменение системы налогообложения.

6. Повышение роли местных бюджетов.

Существует 3 традиционных способа покрытия дефицита бюджета: 1) выпуск госзаймов, 2) ужесточение налогообложения, 3) производство денег, или “сеньораж” , т.е. печатание денег. Однако в настоящее время “сеньораж” не является простым печатанием денег, т.к. это вызывает инфляцию. Современный “сеньораж” выражается в создании резервов коммерческих банков, которые концентрируются в ЦБ и могут быть использованы для покрытия дефицита бюджета. Однако политика ЦБ, направленная на рост величины резервов денежных средств, поступающих к нему из коммерческих банков, вызывает недовольство последних, ослабляет их финансовое положение и усиливает противоречия внутри финансовой системы страны.

В экономической теории имеется несколько подходов к решению проблемы бюджетного дефицита.

Рекомендуемые файлы

Первая концепция: бюджет должен балансироваться ежегодно. Но такая политика связывает государству руки при решении антициклической перспективной задачи. Например, экономика испытывает длительную безработицу, значит доходы населения упали и налоговые поступления в бюджет сократились. Стремясь сбалансировать бюджет, правительство может либо, во-первых, повысить ставки налогов, либо, во-вторых, сократить государственные расходы, либо, в-третьих, использовать сочетание этих двух мер. Однако следствием этих мер будет не увеличение, а сокращение совокупного спроса. Другой пример: в стране инфляция. Следствием этого являются повышенные денежные доходы и рост налоговых поступлений. Чтобы ликвидировать бюджетные ‘излишки, правительство должно либо, во-первых, снизить ставки налогов, либо, во-вторых, увеличить правительственные расходы, либо, в-третьих, использовать сочетание обоих подходов. Все это усилит инфляцию.

Вывод: Ежегодно балансируемый бюджет является не антициклическим, а проциклическим.

Вторая концепция: бюджет должен балансироваться ежегодно. Например, в стране – экономический спад. Чтобы ему противостоять, правительство снижает налоги и увеличивает расходы, т.е. сознательно вызывает дефицит. Затем наступает подъем, тогда правительство повышает налоги и снижает расходы. Возникшее положительное сальдо бюджета покроет государственный долг, появившийся в период спада.

Вывод: Бюджет сбалансируется не за 1 год, а в период цикла.

Третья концепция: целью государственных финансов является обеспечение сбалансированности не бюджета, а экономики. Главное для правительства – поддерживать макроэкономическую стабильность. Для достижения этой цели можно вводить любой дефицит.

Каждая из этих концепций имеет сильные и слабые стороны. Финансовая политика в нашей стране ориентируется на первую концепцию.

Особое значение имеет стратегия в области использования в качестве источника финансирования бюджетного дефицита внутренних или внешних займов. Это приводит к росту государственного долга и увеличению затрат на его обслуживание. Если прибегать к чрезмерному использованию кредита Центрального банка, когда у последнего нет ресурсов для кредитования, кроме как увеличение выпуска обесценивающихся денег, то такая мера будет приводить лишь к усилению инфляции и реальных положительных изменений в экономике не даст. Использование же в качестве кредита денежных средств, получаемых от населения, предприятий, в виде выручки от продажи государственных облигаций, представляющих обязательство выплатить владельцу в определенный момент в будущем определенную сумму денег, приводит к порочному кругу, увеличивая при погашении облигаций и выплате процентов и без того большой дефицит. Прибегая к таким займам, государство накапливает свой долг, называемый государственным долгом. Государственный долг – это бремя, осложняющее нормальное функционирование экономики. Государственный долг – это сумма накопленных за определенный период времени бюджетных дефицитов за вычетом имевшихся в это время положительных сальдо бюджета. Государственный долг может быть внешним и внутренним.

Внешний государственный долг – это долг иностранным государствам, организациям и лицам. Он имеет негативное значение, т.к. страна отдает за рубеж свои ценные бумаги и перекладывает груз долга на последующие поколения.

Внутренний долг – это задолженность правительства данной страны ее гражданам. Рост государственного долга сокращает запас капитала в экономике, так как владелец сбережений вместо инвестирования их в экономику посредством покупки акций промышленных компаний или кредитования для расширения капитала приобретает облигации, финансируя государство. Если сбережения не увеличиваются, то наличие государственного долга снижает долю акционерного капитала относительно его потенциальной величины. В силу того, что в экономике предполагается равенство инвестиций и сбережений, снижение сбережений приводит к снижению инвестиций, а, следовательно, к снижению уровня ВНП и соответственно уровня жизни населения в будущем. Процентные выплаты государства по этому долгу растут, государство повышает налоги, что приводит опять-таки к снижению ВНП либо к увеличению дальнейшего долга.

Планируемый на 1996 г. бюджетный дефицит составлял 88,55 трлн. руб., или 3,85% к ВВП, 20,5% к сумме расходов. Его финансирование предусмотрено за счет источников внутреннего финансирования, включая эмиссию государственных ценных бумаг, в объеме 56,1 трлн. руб., и за счет чисто внешнего финансирования 32,45 трлн. руб. Для сравнения, бюджетный дефицит в США в 1996 г., по имеющимся данным, составлял 262 млрд. долл., или 20% к сумме расходов (без учета внебюджетных фондов) . Однако при этом финансирование бюджетного дефицита более чем на 90% обеспечивается за счет выпуска государственных ценных бумаг, размещаемых среди населения, в числе которых среднесрочные и долгосрочные составляют около 80%. Российский рынок государственных ценных бумаг преимущественно краткосрочный, что придает ему дискретный характер и нестабильный уровень доходов, к тому же кредиторами выступают в основном коммерческие банки и финансовые компании.

Для сокращения бюджетного дефицита необходимо всемерно стимулировать приток доходов от всех отраслей и всех сфер хозяйственной деятельности и одновременно обеспечивать сокращение государственных расходов.

Преодоление бюджетного дефицита прежде всего должно опираться на развитие производства, на обеспечение финансовой устойчивости всех отраслей хозяйства и предприятий всех форм собственности, на активизацию предпринимательства. Что касается сокращения расходов бюджета, то оно может быть достигнуто путем изменения направления инвестирования бюджетных средств, использования только целевых финансовых льгот и санкций, которые позволяют учитывать условия различных производителей. Важными путями уменьшения расходов является сокращение избыточных административных, военных и других затрат, финансирование лишь важнейших социальных программ, недопущение осуществления за счет бюджета мероприятий, не имеющих реальной финансовой базы. Не исключается привлечение в страну иностранного капитала в целях модернизации производства, снижения затрат и сокращения на этой основе бюджетных расходов.

Наличие государственного долга имеет реальные негативные последствия.

1. Погашение внутреннего долга путем выплаты процентов населению увеличивает неравенство в доходах разных социальных групп, поскольку значительная часть государственных обязательств сконцентрирована у наиболее состоятельной части населения. Следовательно те, кто обладают государственными ценными бумагами, при их погашении станут еще богаче.

2. Повышение налогов с целью выплаты процентов по государственному долгу или их снижение может подорвать действие экономических стимулов развития производства.

3. Отрицательно сказывается на экономике ситуация, когда правительство вынуждено брать займы на рынке капиталов для уплаты процентов по государственному долгу, т.к. это обстоятельство приводит к сокращению капиталовложений внутри страны.

4. Наличие государственного долга создает психологическое напряжение в стране, порождая неуверенность в деловой активности экономики в целом каждого гражданина в отдельности.

Бюджет следующего и последующего годов ещё долго будет обсуждаться и корректироваться, но тренды уже очевидны: денег на всех не хватает ни при каких обстоятельствах при том, что жить элита привыкла на широкую ногу, не по средствам.

Для справки: в 2014-2016 годах планируется дефицитный федеральный бюджет: в 2014 году - на уровне 391,4 млрд рублей (0,5% ВВП), в 2015 году - 817 млрд рублей (1% ВВП), в 2016-м - 485,8 млрд рублей (0,6% ВВП).

Для снижения бюджетного трансферта Пенсионному фонду правительство решило «растворить» накопительную часть пенсии так называемых «молчунов» в пользу страховой. Пенсионными накоплениями граждан за 2014 год в размере 240 млрд. рублей, изъятыми у управляющих компаний и негосударственных пенсионных фондов, также начнут заделывать брешь в распределительной системе (текущие выплаты пенсионерам). У нас, как известно, нет ничего более постоянного, чем временное (всего-то, как было объявлено, «заморозка» на год, а потом якобы всё вернется на круги своя и станет тип-топ).

Для справки: людей фактически обворовывают, и одновременно президент своим указом задним числом. в 2-2,5 раза поднимает доходы (оклады, надбавки, другие выплаты) практически всем высшим чиновникам (до 500 000-700 000 руб. в месяц).

За счёт чего ещё будут покрывать дефицит бюджета? Есть фишка?

Месяц назад почти никто не заметил появление совместного приказа Федеральной налоговой службы, Следственного комитета и Министерства внутренних дел (от 3 сентября 2013 года N ММВ-7-4/306/61/663@). Если абстрагироваться от общих слов (типа «в целях обеспечения эффективного взаимодействия [. ] по вопросам выявления, предупреждения, документирования, пресечения и расследования нарушений законодательства о налогах и сборах, противоправных действий при государственной регистрации и банкротстве юридических лиц, имеющих признаки уголовных преступлений»), суть документа достаточно проста - координация и проведение совместных комплексных проверок бизнеса одновременно треми ведомствами. Как такого рода «инструменты» работают в России, мы уже проходили и хорошо знаем. Ждём первых ласточек в правоприменительной практике.

Вот и делайте вывод, найден ли «действенный» инструмент для покрытия дефицита или он пока в поиске.

Автор статьи

Читайте также: