Как отразить в сзв тд восстановление на работе по решению суда

Обновлено: 26.04.2024

Вопрос: За неоднократное нарушение дисциплины работник был уволен в мае 2016 г. Он обратился в суд, и суд признал его увольнение незаконным. По решению суда в июле 2016 г. работника восстановили на работе. Отчет по форме СЗВ-М за июнь 2016 г. был представлен в территориальный орган ПФР 11.07.2016 без указанного работника. После восстановления его на работе обязан ли работодатель представить в территориальный орган форму СЗВ-М за июнь 2016 г. с указанием сведений о работнике, уволенном в мае 2016 г. и восстановленном по суду в июле 2016 г.? Предусмотрен ли штраф в этом случае?

Согласно ч. 1 ст. 392 Трудового кодекса РФ работник имеет право обратиться в суд за разрешением спора об увольнении в течение одного месяца со дня вручения ему копии приказа об увольнении либо со дня выдачи трудовой книжки.

В соответствии со ст. 396 ТК РФ решение о восстановлении на работе незаконно уволенного работника, о восстановлении на прежней работе работника, незаконно переведенного на другую работу, подлежит немедленному исполнению. При задержке работодателем исполнения такого решения орган, принявший решение, выносит определение о выплате работнику за все время задержки исполнения решения среднего заработка или разницы в заработке.

В ч. 1 ст. 106 Федерального закона от 02.10.2007 N 229-ФЗ "Об исполнительном производстве" (далее - Закон N 229-ФЗ) определено, что требование о восстановлении на работе незаконно уволенного работника считается фактически исполненным, если работник допущен к исполнению прежних трудовых обязанностей и отменен приказ (распоряжение) о его увольнении.

Восстановление работника по прежнему месту работы оформляется работодателем на следующий после принятия судебного решения день путем издания приказа об отмене приказа об увольнении работника и о восстановлении его в прежней должности, с которым необходимо ознакомить работника (ст. 396 ТК РФ, ст. 211 "Решения суда, подлежащие немедленному исполнению" Гражданского процессуального кодекса РФ, ст. 106 Закона N 229-ФЗ, абз. 2 п. 38 Постановления Пленума Верховного Суда РФ от 17.11.2015 N 50 "О применении судами законодательства при рассмотрении некоторых вопросов, возникающих в ходе исполнительного производства").

Факт наличия судебного решения влечет восстановление трудовых отношений, возникших ранее между работником и работодателем на основании заключенного между ними трудового договора, в соответствии с которым работник обязан лично выполнять определенную трудовым договором трудовую функцию, соблюдать правила внутреннего трудового распорядка, действующие у данного работодателя (ст. ст. 15, 16, 21, 56 ТК РФ).

Согласно п. 2.2 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" страхователь ежемесячно не позднее 10-го числа месяца, следующего за отчетным периодом - месяцем, представляет о каждом работающем у него застрахованном лице (включая лиц, которые заключили договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации о страховых взносах начисляются страховые взносы) следующие сведения: страховой номер индивидуального лицевого счета, фамилию, имя и отчество, идентификационный номер налогоплательщика (при наличии у страхователя данных об идентификационном номере налогоплательщика застрахованного лица).

Если срок подачи отчетности попадает на выходной или праздничный день, то он переносится на ближайший рабочий день, в частности, за июнь 2016 г. - не позднее 11.07.2016.

Объектом обложения страховыми взносами признаются, в частности, выплаты и иные вознаграждения, начисляемые в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ, оказание услуг (пп. "а" п. 1 ч. 1 ст. 5, ч. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования").

Исходя из вопроса в июне 2016 г. с таким физическим лицом отсутствовал действующий трудовой договор либо договор гражданско-правового характера и у страхователя отсутствовали основания указывать сведения о работнике, который был уволен в мае 2016 г. за неоднократное нарушение трудовой дисциплины, в форме СЗВ-М за июнь 2016 г.

Но, поскольку работник восстановлен по суду на работе в июле 2016 г., то есть восстановлены трудовые отношения, возникшие ранее между работником и работодателем на основании заключенного между ними трудового договора, по нашему мнению, у работодателя в связи с этим появилась и обязанность представить в территориальный орган ПФР сведения об указанном работнике по форме СЗВ-М за июнь 2016 г.

В поле "Тип формы" отчета по форме СЗВ-М предусмотрено проставление одного из нижеперечисленных кодов: "исхд", "доп" и "отмн":

- код "исхд" (исходная форма) указывается при первичной подаче формы СЗВ-М за данный отчетный период;

- код "доп" (дополняющая форма) указывается, если страхователем направляется форма СЗВ-М в качестве дополнения ранее поданных в ПФР сведений о застрахованных лицах за данный отчетный период;

- код "отмн" (отменяющая форма) указывается при подаче формы СЗВ-М, которой отменяются ранее неверно поданные сведения о застрахованных лицах за указанный отчетный период.

Корректирующих форм СЗВ-М законодательство не предусматривает.

На сегодняшний день нет разъяснений ПФР, каким образом действовать работодателю в данной ситуации. По нашему мнению, в рассматриваемой ситуации работодателю необходимо заполнить форму СЗВ-М с кодом "доп" (дополняющая форма) на физическое лицо, которое восстановлено на работе по суду.

Напомним, что штраф за непредставление отчета СЗВ-М в срок составляет 500 руб. за каждое застрахованное лицо, сведения о котором должны были быть отражены в этом отчете (ст. 17 Федерального закона N 27-ФЗ, Информация ПФР "О введении новой формы отчетности по персонифицированному учету с 1 апреля 2016 года").

Взыскание указанной суммы производится органами Пенсионного фонда РФ в порядке, аналогичном порядку, установленному ст. ст. 19 и 20 Федерального закона N 212-ФЗ.

По нашему мнению, подача в данном случае дополняющей формы позднее установленного срока представления сведений по форме СЗВ-М может повлечь штраф в размере 500 руб. за каждое застрахованное лицо.

В этот непростой для всех период распространения коронавируской инфекции некоторым работодателям пришлось уволить кого-то из персонала. При этом наверняка найдутся те, кто сделал это с нарушением трудового законодательства. Поэтому не исключено, что в скором времени участятся случаи восстановления сотрудников на работе по решению суда. Рассказываем, как оформить восстановление, какие выплаты положены восстановленному работнику и как отразить их в целях налогообложения.

Под восстановлением на работе понимается возвращение работника в правовое положение, существовавшее до увольнения. Он восстанавливается во всех своих правах: на работу (трудовую функцию - работу по должности в соответствии со штатным расписанием), обусловленную его трудовым договором и его составными частями, на соответствующую ей оплату труда и т.д. Таким образом, в отношении работника продолжают действовать все условия, ранее предоставленные ему в соответствии с трудовым договором. Такие разъяснения даны Минтрудом РФ в письме от 03.06.2019 № 14-2/ООГ-3951.

При этом решение суда о восстановлении сотрудника на работе должно исполняться работодателем немедленно (ст. 396 ТК РФ). Правда, что именно подразумевается под немедленным исполнением, положения действующего законодательства не поясняют. На практике сформировался подход, что «немедленно» это означает на следующий день после решения суда.

Однако если работодатель не знал о принятом судом решении в связи с отсутствием его представителя в судебном заседании, то после получения копии решения суда либо иной достоверной информации о принятии решения в пользу работника он обязан немедленно восстановить работника на работе.

Если работодатель не исполнил решение суда добровольно, то требования о восстановлении на работе должны быть исполнены не позднее первого рабочего дня после дня поступления исполнительного документа в подразделение судебных приставов (п. 4 ст. 36 Федерального закона от 02.10.2007 № 229-ФЗ).

Документальное оформление восстановления на работе

Нужно ли заключать с восстановленным сотрудником новый трудовой договор? Нет, не нужно, поскольку работник восстанавливается на условиях ранее заключенного трудового договора.

В день принятия решения о восстановлении сотрудника необходимо издать приказ об отмене приказа об увольнении, с которым следует ознакомить сотрудника под подпись. Также нужно принять иные меры, которые необходимы для фактического допуска сотрудника к его прежней работе, т.е. компания обязана создать все условия и предоставить все необходимые для выполнения работы документы, оборудование, инструменты.

В этой связи хотим привести один случай из судебной практики. В данном споре незаконно уволенный директор был восстановлен на свою должность, при этом компания после восстановления предоставила ему только стол, стул и письменные принадлежности. Тогда он направил учредителю компании письмо с требованием предоставить печать предприятия, бухгалтерскую документацию, учредительные документы, ключи о помещений, сведения об открытых банковских счетах для выполнения обязанностей директора. Это требование выполнено не было и постановлением судебного пристава было возбуждено исполнительное производство в отношении компании на предмет исполнения решения суда о восстановлении гражданина в должности директора. Также с компании был взыскан исполнительский сбор в связи с тем, что она в срок, установленный для добровольного исполнения, не исполнила решение суда о восстановлении директора на работе (Апелляционное определение Верховного суда Республики Мордовия от 14.07.2015 по делу № 33-1675/2015).

Таким образом, формально отношение к восстановлению сотрудника на работе чревато неприятностями.

Работодателю нужно будет также внести соответствующие записи в ряд документов: личную карточку, трудовую книжку и табель учета рабочего времени.

Законодательством не определен порядок внесения изменений в личную карточку при восстановлении сотрудника. В этом случае, на наш взгляд, можно воспользоваться общими правилами - зачеркнуть запись об увольнении, сделанную в разделе XI личной карточки, а в разделе X «Дополнительные сведения» указать, что сотрудник восстановлен по решению суда, добавив реквизиты такого решения.

В трудовой книжке ничего зачеркивать нельзя. Иcправления делаются через признание соответствующей записи недействительной, т.е. необходимо аннулировать ранее сделанную запись об увольнении (п. 30 Правил, утв. Постановлением Правительства РФ от 16.04.03 г. № 225). Для этого в графе 3 пишут «Запись за номером таким-то недействительна, восстановлен на прежней работе», а в графе 4 делают ссылку на приказ об отмене приказа об увольнении.

Кстати, работник может потребовать дубликат трудовой книжки без «порочащей» информации об увольнении. В этом случае компания обязана будет его оформить (п. 33 Правил, утв. Постановлением Правительства РФ от 16.04.03 г. № 225).

Что касается табеля учета рабочего времени, то в отношении этого документа ясно лишь одно – что период, прошедший с момента увольнения до момента восстановления, считается вынужденным прогулом и должен отражаться в табеле с цифровым кодом «ПВ» или цифровым кодом 22 (Постановление Госкомстата РФ от 05.01.2004 № 1). Однако нигде не сказано, как быть с табелями, которые уже были оформлены и сданы, то есть с табелями за прошлые месяцы. Например, не ясно, нужно их корректировать или нет? Если корректировать необходимо, то каким образом: вносить в них изменения/дополнения или оформить корректирующие табели? Если можно сдавать корректирующие табели, то по всем сотрудникам или достаточно создать их только в отношении восстановленного работника?

Мы считаем, что оптимальным вариантом является составление корректирующего табеля, в котором будут указаны данные только по восстановленному сотруднику.

Соответственно, при восстановлении работника, сведения об увольнении которого были занесены в этот отчет, возникает вопрос: нужно ли представлять корректирующие сведения в отношении восстановленного сотрудника? В этом случае необходимо снова подать СЗВ-ТД за соответствующий месяц. В нем должны быть указаны первоначальные сведения, которые требуется отменить. При этом в графе «Признак отмены записи сведений о приеме, переводе, увольнении» следует проставить знак «X» (п. 2.6 Порядка заполнения формы СЗВ-ТД, утв. постановлением Правления ПФ РФ от 25.12.2019 № 730п).

Оплата вынужденного прогула

При восстановлении сотрудника в должности работодатель обязан выплатить ему определенную сумму. Сумма выплаты определяется исходя из среднего заработка и рассчитывается за период вынужденного прогула (ст. 234, 394 ТК РФ).

Если работник был уволен по сокращению штата и ему выплачивалось выходное пособие, то это пособие подлежит зачету (п. 62 постановления Пленума ВС РФ от 17.03.2004 № 2). Поэтому если сумма выходного пособия, которую получил сотрудник, окажется выше суммы среднего заработка за период вынужденного прогула, то компанию не будут обязывать что-либо выплачивать восстановленному работнику (Апелляционное определение Свердловского областного суда от 08.04.2015 по делу № 33-4742/2015).

При расчете среднего заработка, полагающегося восстановленному работнику, возникает одна проблема: законодательством не определено, какие именно дни нужно оплачивать – рабочие или календарные. Именно поэтому суды подходят к этому вопросу каждый раз по-своему. Одни считают, что среднедневной заработок нужно умножать на количество календарных дней (Апелляционное определение Московского городского суда от 08.04.2016 по делу № 33-12418/2016, Апелляционное определение Иркутского областного суда от 10.11.2014 по делу № 33-8541/2014, Апелляционное определение Санкт-Петербургского городского суда от 17.12.2014 № 33-20322/2014 по делу № 2-2256/2014), другие – на количество рабочих дней (постановление Президиума ВС Республики Калмыкия от 09.11.2016 № 44Г-11/2016, Апелляционное определение Московского городского суда от 12.05.2016 по делу № 33-18526/2016).

Если суд не определил сумму заработка, то компания исчисляет ее самостоятельно, и сама же принимает решение, каким подходом ей руководствоваться. Мы считаем, что более правильным является расчет исходя из количества рабочих дней.

Далее возникает другой вопрос: есть ли четко установленный срок, в течение которого необходимо выплатить сумму среднего заработка? Положениями законодательства такой срок не установлен. Поэтому многие специалисты считают, что в этом случае деньги выдаются в ближайший день выплаты заработка по предприятию. Однако суды считают, что обязанность работодателя выплатить заработную плату за время вынужденного прогула наступает одновременно с отменой им приказа об увольнении и восстановлением работника в прежней должности (Определение Верховного Суда РФ от 23.04.2010 № 5-В09-159).

Теперь рассмотрим особенности учета данной выплаты в целях налогообложения.

Так, сумма заработка за время вынужденного прогула уменьшает налогооблагаемую прибыль в составе расходов на оплату труда (п. 14 ст. 255 НК РФ). Также эта сумма является доходом, облагаемым НДФЛ, поскольку в перечне освобождаемых доходах, указанных в ст. 217 НК РФ, она не поименована (письма Минфина России от 18.02.2019 № 03-04-05/10114, от 24.12.2018 № 03-04-05/94115, ФНС России от 14.01.2019 № БС-4-11/228).

Однако в части НДФЛ есть особенности. Если выплата производится по решению суда, организация обязана выдать гражданину именно ту сумму, которая указана в этом решении (п. 2 ст. 13 ГПК РФ, ст. 395 ТК РФ). Это значит, что удержать НДФЛ со среднего заработка за время вынужденного прогула организация сможет, только если сумма налога выделена в судебном решении. Поэтому если в решении суда сумма налога не указана, организация должна выплатить средний заработок за вынужденный прогул в полном объеме, после чего удержать сумму налога, исчисленную со среднего заработка за время вынужденного прогула, из других доходов сотрудника (например, с очередной зарплаты) (п. 4 ст. 226 НК РФ). Если вдруг получится, что таких доходов не будет (например, работник решит уволиться по собственному желанию), то компании нужно будет уведомить налоговую инспекцию о невозможности удержать налог (п. 5 ст. 226 НК РФ, письмо Минфина России от 19.06.2018 № 03-04-05/41794).

Также обращаем внимание, что при начислении среднего заработка за время вынужденного прогула оснований для представления уточненных расчетов по форме 6-НДФЛ за предыдущие периоды не имеется. Такие разъяснении содержатся в письме ФНС России от 14.01.2019 № БС-4-11/228.

Однако с РСВ дело обстоит иначе. Сумма заработка за время вынужденного прогула облагается и страховыми взносами, при этом для полного восстановления страхового стажа работника, восстановленного на работе по решению суда, компании следует подать уточняющие формы РСВ с даты увольнения по дату восстановления на работе. Такие разъяснения приводятся в письмах ФНС России от 14.01.2019 № БС-4-11/228, от 31.01.2019 № БС-4-11/1583@.

Возмещение морального вреда

Бывает, что при обращении в суд работник также заявляет требование о выплате компенсации морального вреда. Обычно суды удовлетворяют данное требование. Соответственно, у компании возникает вопрос: можно ли отнести такую компенсацию на расходы в целях налогообложения прибыли?

По мнению чиновников, эту компенсацию нельзя отнести на уменьшение прибыли ни в составе расходов на оплату труда, ни в составе внереализационных расходов (письма Минфина России от 19.03.2010 № 03-03-06/4/22, от 09.12.2009 № 03-03-06/2/232, от 24.08.2009, № 03-03-06/2/159, от 24.01.2007 № 03-04-06-02/6). К расходам на оплату труда, которые уменьшают налогооблагаемую прибыль, в частности, относятся компенсационные выплаты, связанные с режимом работы, условиями труда или содержанием работников (ст. 255 НК РФ). Выплата компенсации за причинение морального вреда работнику не связана ни с условиями труда, ни с режимом работы, ни с содержанием работников.

В составе внереализационных расходов учитываются затраты в виде признанных должником или подлежащих уплате должником на основании судебного решения, которое вступило в силу, санкций за нарушение договорных обязательств (пп. 13 п. 1 ст. 265 НК РФ). Возмещение морального вреда за необоснованное увольнение работника не может быть приравнено к возмещению причиненного ущерба (т.е. чего-то материального), на которое, по мнению Минфина, распространяется данная норма. Ну и в завершение чиновники отмечают, что выплата данной компенсации не отвечает требованиям, предъявляемым к расходам в соответствии с п. 1 ст. 252 НК РФ.

Между тем, данная позиция не находит поддержку у судей (постановления Арбитражного суда Восточно-Сибирского округа от 03.06.2019 №№ Ф02-2140/2019, А74-11023/2018, Уральского округа от 21.12.2017 №№ Ф09-7394/2017, А60-13438/2017, Западно-Сибирского округа от 28.03.2017 №№ Ф04-38/2017, А27-25564/2015). Вставая на сторону налогоплательщиков, суды принимают во внимание следующие аргументы.

Во-первых, обязанность компенсировать работникам моральный вред предусмотрена трудовым законодательством, а также возникает на основании судебного решения. Во-вторых, в пп. 13 п. 1 ст. 265 НК РФ не конкретизируется, какой ущерб подлежит возмещению – материальный или моральный, а также не содержится прямого запрета на включение в состав внереализационных расходов затрат на возмещение морального вреда.

Поэтому организации здесь сами решают: идти на риски и в случае необходимости отстаивать свою позицию в суде (шансы на выигрыш у них высокие) либо во избежание рисков не принимать на налоговые расходы рассматриваемые выплаты.

Обязанности по начислению НДФЛ с суммы компенсации за причинение морального вреда у организации, по нашему мнению, не возникает. Доходом в целях налогообложения всегда признается экономическая выгода (п. 1 ст. 41 НК РФ). В данном случае работник получает не выгоду, а компенсацию морального вреда на основании судебного решения. То есть, во-первых, отсутствует факт выгоды. С данным выводом согласны и чиновники (письма Минфина России от 16.01.2020 № 03-04-05/1764, от 25.11.2019 № 03-04-05/91174).

Что касается страховых взносов, то их также не нужно начислять, так как отсутствует объект обложения. Ведь выплата компенсации морального вреда осуществляется не в рамках трудовых отношений, а на основании судебного решения. Чиновники с этим не спорят (письмо ФНС России от 12.05.2017 № БС-4-11/8974@).

Возмещение расходов на адвоката

У работодателя также может возникнуть обязанность по возмещению восстановленному работнику судебных расходов (например, на юриста). Согласно ч. 1 ст. 98 ГПК РФ стороне, в пользу которой состоялось решение суда, суд присуждает возместить с другой стороны все понесенные по делу судебные расходы, за исключением случаев, предусмотренных ч. 2 ст. 96 ГПК РФ. Таким образом, сумма возмещения работнику расходов по оплате услуг представителя на основании решения суда относится к судебным расходам.

Согласно пп. 10 п. 1 ст. 265 НК РФ судебные расходы относятся к внереализационным расходам для целей налога на прибыль. В данном подпункте не конкретизировано, что речь идет о судебных расходах исключительно по спорам с контрагентами или юридическими лицами. Поэтому по данному основанию можно учитывать и судебные расходы (в частности, расходы на представителя в суде), компенсируемые работникам на основании решения суда.

Однако, по мнению официальных органов, данные расходы (наряду с расходами на возмещение работникам морального вреда) не могут рассматриваться для целей налогообложения прибыли как экономически обоснованные расходы. Подобная позиция содержится в письмах Минфина РФ от 24.01.2007 № 03-04-06-02/6, от 30.03.2005 № 03-03-01-02/100. Более свежих разъяснений по данному вопросу не имеется. Принимая во внимание наличие этих писем, у налогоплательщиков, учитывающих для целей налога на прибыль компенсируемые работникам расходы на оплату услуг представителя в суде, возникают налоговые риски.

Анализ судебной практики показал, что судебных споров по данному вопросу крайне мало, а те, что имеются, решены в пользу налогоплательщиков (см., например, спор, рассматриваемый в постановлении ФАС Дальневосточного округа от 25.03.2013 № Ф03-747/2013, вывод всех трех инстанций по вопросу учету для целей налога на прибыль компенсации работнику расходов на представителя – в пользу налогоплательщика). Это может свидетельствовать о том, что на практике данная ситуация редко вызывает споры между проверяющими и налогоплательщиками.

Таким образом, на наш взгляд, компании имеют право учитывать для целей налога на прибыль расходы по оплате работнику услуг представителя на основании решения суда.

А нужно ли облагать сумму, выданную в счет возмещения сотруднику судебных расходов, НДФЛ и страховыми взносами? Нет, не нужно. В отношении НДФЛ есть прямая норма, освобождающая данный вид выплат от НДФЛ, – это п. 61 ст. 217 НК РФ. В отношении страховых взносов аналогичной нормы нет, однако обязанность по исчислению взносов отсутствует в силу того, что возмещение судебных издержек осуществляется в рамках не трудовых, а гражданско-процессуальных отношений (письмо ФНС России от 12.05.2017 № БС-4-11/8974@).

В связи с введением в 2020 году электронных трудовых книжек (ЭТК) работодатели должны представлять в ПФР сведения о трудовой деятельности работников по форме СЗВ-ТД. В программах 1С реализованы все необходимые документы в целях ЭТК и представления отчетности. В этой статье эксперты 1С на примере «1С:Зарплаты и управления персоналом 8» редакции 3 рассказывают, каким образом в программе отразить корректировку и отмену кадровых мероприятий по СЗВ-ТД.

Формирование сведений о работниках по форме СЗВ-ТД для представления в ПФР

Форма заполняется отдельно на каждого сотрудника, если в отчетном месяце произошло одно из событий:

прием на работу;

перевод на другую работу;

увольнение с работы;

подано заявление сотрудником о порядке ведения трудовой книжки — на бумажном носителе или в электронном виде.

Порядком, утв. постановлением Правления ПФР от 25.12.2019 № 730п, предусмотрено еще несколько мероприятий, которые необходимо отражать в форме СЗВ-ТД, это (п. 2.5.3 Порядка):

изменение наименования страхователя;

установление (присвоение) работнику второй и последующей профессии, специальности или иной квалификации;

лишение права в соответствии с приговором суда занимать определенные должности и заниматься определенной деятельностью.

Обратите внимание, если сведения представляются на сотрудника впервые, то необходимо также (помимо события, с которыми связана подача отчета) указать последнее по времени кадровое событие, произошедшее с сотрудником до 01.01.2020 у данного страхователя.

При этом заполняются все графы формы СЗВ-ТД в соответствии с пунктами 2.5.1–2.5.8 Порядка (п. 2.9 Порядка).

Если в течение 2020 года по сотруднику не было кадровых мероприятий и (или) он не подал заявление о порядке ведения его трудовой книжки, то сведения о трудовой деятельности по состоянию на 01.01.2020 у этого страхователя на такого сотрудника представляются не позднее 15.02.2021 (пп. 1 п. 2.5. ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ).

Если в течение 2020 года по сотруднику не было кадровых мероприятий и (или) он не подал заявление о порядке ведения его трудовой книжки, то сведения о трудовой деятельности по нему представлять не надо («нулевую» СЗВ-ТД сдавать не нужно).

Начиная с 09.04.2020 и до 31.12.2020 в случае приема на работу и увольнения сотрудника отчет по форме СЗВ-ТД представляется в ПФР не позднее рабочего дня, следующего за днем издания приказа (распоряжения) (Постановление Правительства РФ от 08.04.2020 № 460).

Корректировка и отмена кадровых мероприятий по СЗВ-ТД

Если необходимо отменить ранее переданные сведения о трудовой деятельности, то нужно в форме СЗВ-ТД указать только одну строку с ранее представленными сведениями о кадровом мероприятии с признаком их отмены (знак «X») (п. 2.6 Порядка).

Исправление кадровых мероприятий по СЗВ-ТД в «1С:Зарплате и управлении персоналом 8»

В программе «1С:Зарплата и управление персоналом 8» редакции 3 кадровые мероприятия считаются переданными в ПФР, если в документе Сведения о трудовой деятельности работников, СЗВ-ТД установлен флаг Документ принят в ПФР (не редактируется).

Обратите внимание, если что-нибудь изменить в кадровом документе (например, сведения о мероприятии, которые были переданы в ПФР, или просто отменить проведение), прежняя запись регистрируется как отмененная. После повторного проведения измененного или снятого с проведения документа сформируется новое мероприятие. При изменении в форме СЗВ-ТД будет сформировано: первая строка с ранее переданными сведениями с признаком отмены; вторая строка — с новыми измененными данными о мероприятии. При снятии документа с проведения формируется строка с ранее переданными сведениями о мероприятии с признаком отмены.

Если в кадровом документе меняются сведения, которые не передаются в фонд (суммы постоянных начислений, право на отпуск и т. д.), то при проведении документа новое мероприятие в последующем формироваться не будет.

Корректировка переданных кадровых мероприятий

Пример 1

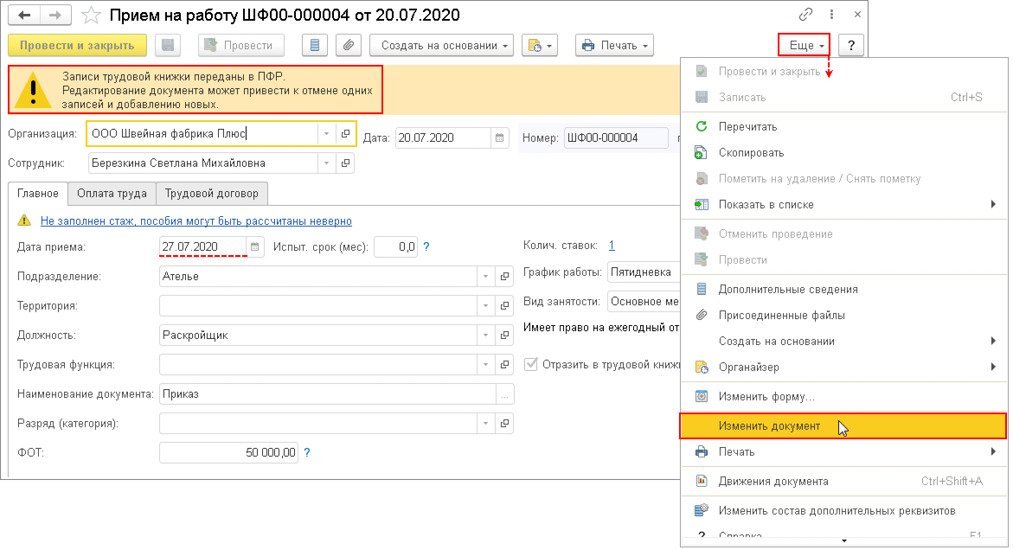

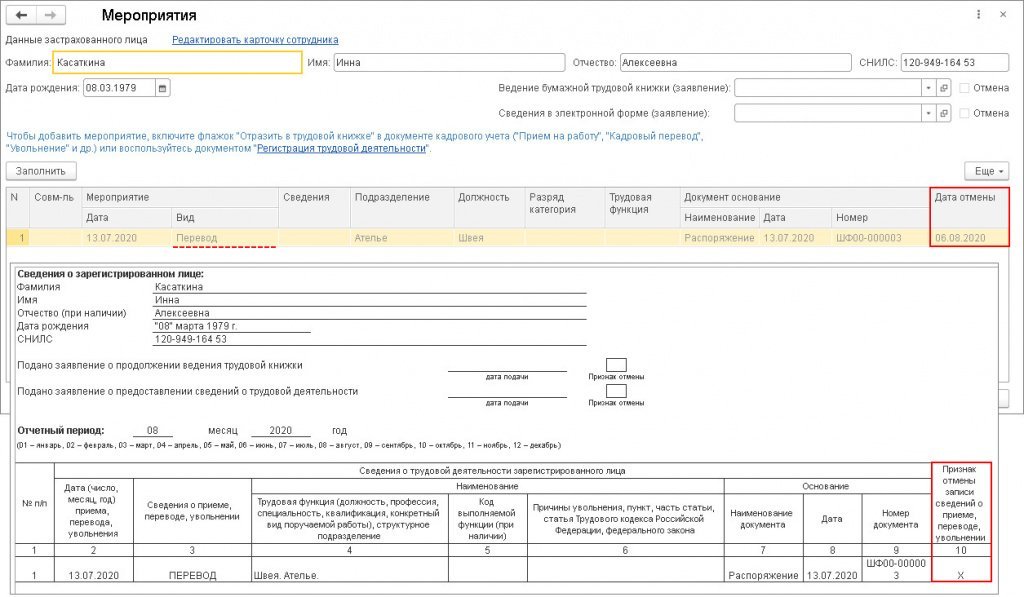

Сотрудник принят в организацию 20.07.2020. Эти сведения были переданы в ПФР. В августе обнаружили ошибку: сотрудник был принят на работу 27.07.2020. Необходимо сформировать корректировку по форме СЗВ-ТД.

Так как данные были приняты ПФР (установлен флаг Документ принят в ПФР (не редактируется)), в верхней части кадрового документа выводится предупреждение о том, что данные по этому мероприятию переданы в ПФР и редактирование документа нежелательно. Для изменения данных документа следует нажать кнопку Еще, выбрать команду Изменить документ и изменить некорректные данные. В нашем Примере 1 изменить дату приема сотрудника на работу.

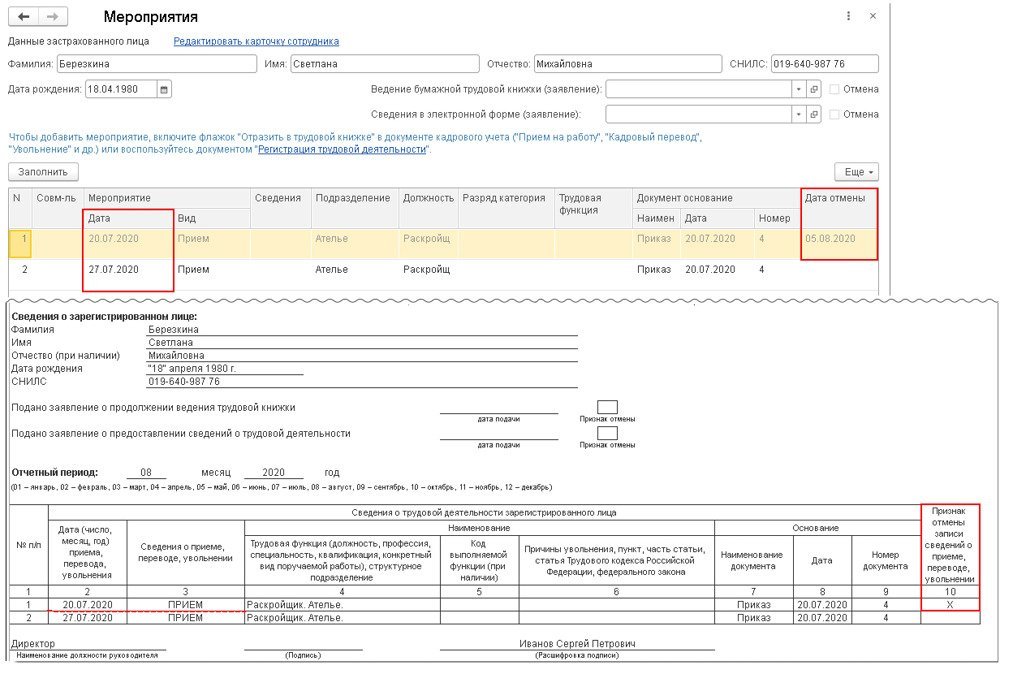

При формировании формы СЗВ-ТД за август 2020 года по сотруднику будут сформированы две строки: строка с признаком отмены ранее переданных сведений и строка с корректными сведениями (рис. 2). В качестве даты отмены указывается дата на рабочем компьютере, когда корректировались сведения кадрового документа.

Пример 2

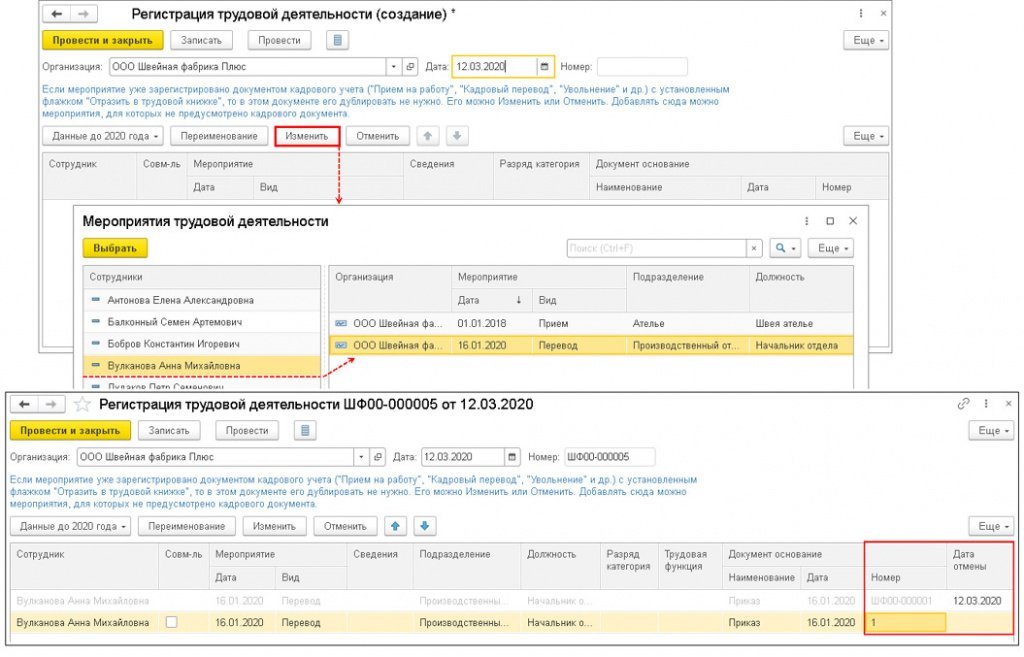

В ПФР были переданы сведения с неверным номером приказа. Был указан номер с префиксом — ШФ00-000001. Номера приказов организация в бумажную трудовую книжку вносит без префиксов. Чтобы сведения в электронном и бумажном виде были одинаковы, принято решение подать корректировку по форме СЗВ-ТД.

В нашем Примере 2 следует изменить номер приказа и затем нажать на кнопку Провести и закрыть.

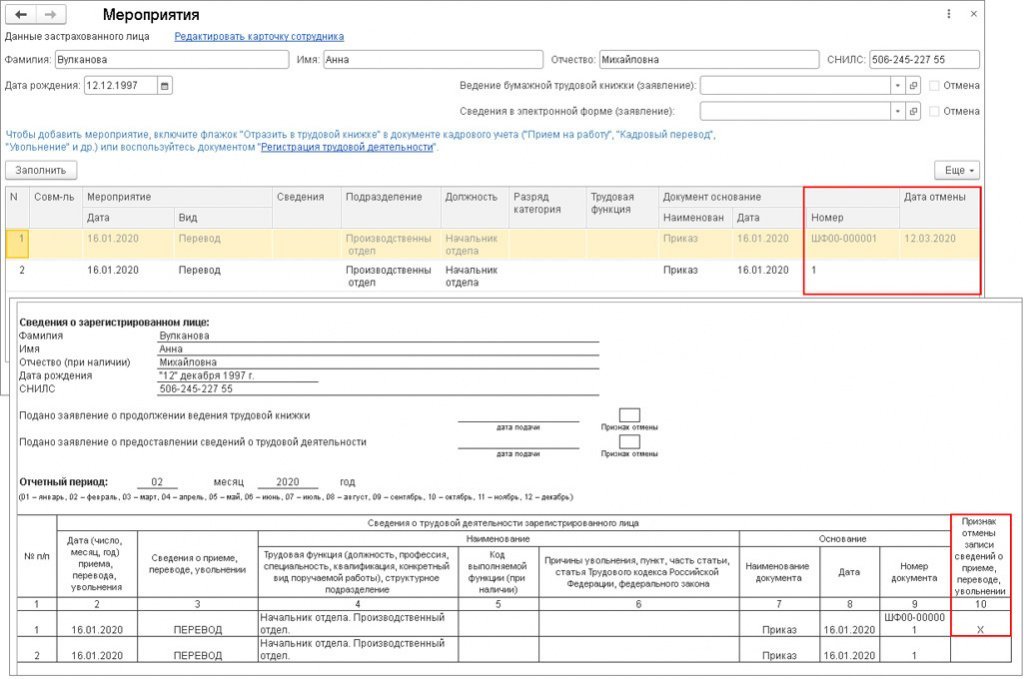

Сведения, которые были изменены, будут отражены в форме СЗВ-ТД автоматически при последующем их формировании (рис. 4). В форме появится строка с признаком отмены ранее переданных сведений и строка с корректными сведениями.

Если в программе используются номера приказов с префиксом (например, ШФ00-00001) и они вносятся в бумажную трудовую книжку, при этом необходимо, чтобы такие номера отражались в сведениях, нужно в дополнительных настройках снять флаг Удалять префиксы организации и ИБ из номеров кадровых приказов (раздел Настройка — Дополнительные настройки). Если такой вариант не подходит и в базе ведется своя нумерация документов, то можно в кадровом документе в поле Печатать как вручную указать необходимый номер документа. Если номер заполнен в этом поле, то он будет отражен в форме СЗВ-ТД.

Отмена переданных кадровых мероприятий

Пример 3

Пример 4

За июль 2020 года по сотруднику были переданы сведения по форме СЗВ-ТД, так как он был лишен права в соответствии с приговором суда заниматься деятельностью по управлению транспортным средством. В августе обнаружили, что сведения были переданы по другому сотруднику — однофамильцу. Необходимо сформировать отмену кадрового мероприятия.

1С:ИТС

О регистрации отмены в 1С подачи заявления сотрудника о продолжении ведения работодателем бумажной трудовой книжки либо о предоставлении сведений о трудовой деятельности в электронном виде см. в справочнике «Кадровый учет и расчеты с персоналом в программах 1С» раздела «Инструкции по учету в программах 1С» .

От редакции. На странице 1С:Лектория в 1С:ИТС см. видеозапись лекции от 03.09.2020 «Обзор последних изменений в программе „1С:Зарплата и управление персоналом 8“. Электронные трудовые книжки, особенности представления СЗВ-ТД» с участием представителей ПФР и экспертов 1С. Подробнее — на странице 1С:Лектория .

В 2019 году сотрудника уволили по инициативе работодателя. Однако, он признал увольнение незаконным, и в мае 2020 года был восстановлен в должности. В связи с этим у фирмы возник вопрос, как отразить это кадровое изменение в СЗВ-ТД? Ответить на него взялось ГУ ПФР по г. Москве и Московской области в письме от 10.03.2021 г. № Т-5651-08/9445.

Как скорректировать СЗВ-ТД при восстановлении сотрудника на работе

СЗВ-ТД заполняют на основании приказов работодателя, в том числе, о приеме сотрудника на работу, увольнении, переводе на другую должность и т. д.

Восстановление работника по прежнему месту работы также надо оформить приказом работодателя.

Для этого издайте приказ об отмене первоначального приказа об увольнении работника и о восстановлении его в прежней должности (ст. 106 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве», п. 38 постановления Пленума Верховного Суда от 17.11.2015 № 50).

Для отражения отменяющих записей надо представить корректирующую СЗВ-ТД. В ней надо внести данные в полном соответствии с первоначальными сведениями, которые требуется отменить. А в графе «Признак отмены записи сведений о приеме, переводе, увольнении» проставить проставляется знак «X».

Когда при восстановлении работника корректировка СЗВ-ТД не нужна

В форме СЗВ-ТД указывают сведения о трудовой деятельности, начиная с 2020 года.

При первом предоставлении сведений о трудовой деятельности одновременно следовало подать сведения о трудовой деятельности лица у данного работодателя по состоянию на 1 января 2020 года.

В нашем случае сотрудник был уволен в 2019 году. В этот период у работодателей еще не было обязанностей сдавать СЗВ-ТД. Поэтому, порядок корректировки СЗВ-ТД в данном случае неприменим. Никакие записи в ранее представленном отчете отменять не надо.

А поступить работодателю ГУ ПФР рекомендовало следующим образом.

Поскольку сотрудника восстановили в должности в мае 2020 года, то с этого момента у фирмы и возникла обязанность сдать СЗВ-ТД в отношении данного работника.

В ней потребуется отразить информацию о последнем кадровом изменении по состоянию на 1 января 2020 года, информацию о выборе работником способа ведения сведений о трудовой деятельности и последующие кадровые события на данной фирме.

Вопрос: Работник уволен в декабре 2019 г., а в марте 2020 г. в ходе судебных разбирательств работник восстановлен. В каком периоде и в каком порядке необходимо отразить сведения в форме СЗВ-ТД?

Ответ: Сведения по форме СЗВ-ТД на восстановленного работника необходимо сдать повторно за январь 2020 г. За февраль и март 2020 г. форму СЗВ-ТД сдавать не нужно.

В форме СЗВ-ТД за январь 2020 г. необходимо сделать следующие записи: в графе 2 - дата приема на работу работника, которая была до его незаконного увольнения, в графе 3 - "Прием". Подразделы "Наименование" и "Основание" формы СЗВ-ТД заполняются в соответствии с осуществляемой трудовой функцией и на основании документов о приеме на работу.

Обоснование: При восстановлении физического лица на работе трудовые отношения (в том числе страховой стаж) с работником восстанавливаются и его стаж не прерывается.

В случае признания судом увольнения незаконным работник должен быть восстановлен на прежней работе с выплатой ему среднего заработка за все время вынужденного прогула (ст. 394 Трудового кодекса РФ).

Согласно трудовому законодательству восстанавливаемому работнику предоставляется прежняя работа по той же специальности, с теми же условиями труда, которую он выполнял до незаконного увольнения или перевода, и оплачивается все время вынужденного прогула (ст. ст. 234, 394 ТК РФ).

По нашему мнению, необходимо сдать повторно форму СЗВ-ТД за январь 2020 г. и отразить в ней работника, восстановленного в декабре 2019 г. в организации на прежнем рабочем месте.

Работник будет отражен в данной форме первый раз по состоянию на 1 января 2020 г., поскольку он был уволен в декабре 2019 г. и в форму СЗВ-ТД за январь 2020 г. не был включен (п. 1.7 Порядка N 730п).

За февраль и март 2020 г. форму СЗВ-ТД в отношении данного работника сдавать не нужно, поскольку по нему больше не было никаких кадровых мероприятий (п. 2.5 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования").

Для представления сведений о трудовой деятельности работника по состоянию на 01.01.2020 в форме СЗВ-ТД за январь 2020 г. необходимо сделать следующие записи: в графе 2 - дата приема на работу работника до его незаконного увольнения, в графе 3 - "Прием".

Подразделы "Наименование" и "Основание" формы СЗВ-ТД заполняются в соответствии с осуществляемой трудовой функцией и на основании документов о приеме на работу.

При восстановлении физического лица на работе трудовые отношения с работником восстанавливаются и его стаж не прерывается.

Автор статьи

Читайте также: