Физическое лицо это гражданин рб иностранного государства или

Обновлено: 26.04.2024

В налогообложении граждан ЕАЭС в России много противоречивых моментов. Это связано с тем, что позиции международного и российского права определяются в различной терминологии и поэтому формального разногласия не создают, но на практике приводят к неоднозначности правил применения налоговой ставки при расчете НДФЛ. В статье эксперты 1С разъясняют тонкости и последствия выбора алгоритма расчета НДФЛ для граждан ЕАЭС и рассказывают о порядке отражения налогового статуса сотрудников из ЕАЭС, применения ставки НДФЛ и расчета налога в «1С:Зарплате и управлении персоналом 8» редакции 3.

Нормы международного права связывают гражданство физлица и ставку для расчета НДФЛ. В Налоговом кодексе РФ ставка НДФЛ и льготы зависят от статуса налогового резидента. Статус налогового резидента автоматически определяет и налоговую ставку 13%, и право на льготы. Обратное неверно: 13-процентная ставка НДФЛ не обеспечивает статуса резидента и права на налоговые вычеты.

Противопоставление прав граждан ЕАЭС правам граждан РФ кажется неправильным, ведь Российская Федерация входит в состав ЕАЭС. Сложности добавляет употребление в Договоре о Евразийском экономическом союзе, подписанном в г. Астане 29.05.2014 (в ред. от 15.03.2018), понятия «работа по найму», не определенного ни российским законодательством, ни международным правом.

Зная о противоречиях применения ставки НДФЛ к доходам работников из стран ЕАЭС, работодатель получает возможность принять взвешенное решение при исчислении налога и применении вычетов.

Статус резидентства РФ

Как выясняется статус резидентства РФ

Пункт 2 статьи 207 НК РФ определяет порядок выяснения наличия или отсутствия у налогоплательщика статуса резидента РФ. Резидентом РФ становится человек, который фактически находится в России не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Примечание

О налоговом статусе физлица, о начислении НДФЛ у нерезидентов и учете в программе «1С:Зарплата и управление персоналом 8» редакции 3 читайте в статье «НДФЛ у нерезидентов: учет в 1С:ЗУП 8».

Следовательно, иностранец может стать налоговым резидентом РФ только спустя полгода после въезда в Россию, а россиянин может утратить статус резидента РФ, уехав из страны на полгода.

Письма Минфина России от 06.06.2014 № 03-04-05/27351, от 22.11.2012 № 03-04-06/6-331, от 21.03.2011 № 03-04-05/6-157, ФНС России от 05.03.2013 № ЕД-3-3/743@ и др. разъясняют особенности исчисления 183 дней пребывания на территории РФ.

Для определения статуса физического лица суммируются все календарные дни, в которых физическое лицо фактически находилось в РФ в течение 12 следующих подряд месяцев. Эти 12 месяцев могут начинаться в одном налоговом периоде и завершаться в другом. За эти 12 месяцев следует сложить все календарные дни нахождения налогоплательщика на территории РФ. Законодательство не содержит требований непрерывности периода. В расчет 183 дней кроме непосредственного пребывания на территории РФ включаются дни (в соответствии со ст. 207 НК РФ):

- лечения или обучения за границей, если срок не превышает полугода;

- работы на морских месторождениях углеводородного сырья за границей;

- приезда в РФ и дни отъезда из РФ.

Для некоторых категорий граждан (например, командированных за рубеж российских военнослужащих и сотрудников органов госвласти) налоговое резидентство определяется независимо от времени нахождения в РФ.

Что дает статус резидентства РФ

Статья 224 НК РФ устанавливает для большинства видов доходов резидентов РФ ставку НДФЛ 13%, а для нерезидентов РФ - 30%.

В соответствии с пунктом 3 статьи 210 НК РФ налоговые вычеты по НДФЛ применяются к доходам только резидентов РФ.

Когда и зачем пересматривать статус резидентства РФ

Пересмотр налогового статуса необходим для выяснения правомерности применения ставки НДФЛ и вычетов по налогу.

Минфин России и ФНС России настаивают на необходимости уточнения окончательного статуса физлица по итогам календарного года и пересчете налога по иной ставке при приобретении статуса налогового резидента и при утере этого статуса (см. письма Минфина России от 22.04.2016 № 03-04-06/23366, от 19.03.2013 № 03-04-06/8402, от 28.03.2012 № 03-04-06/6-81, от 28.10.2011 № 03-04-06/6-293, ФНС России от 22.10.2012 № АС-3-3/3797@, от 14.08.2012 № ЕД-3-3/2898@). Одновременно Налоговый кодекс РФ не содержит норм, которые требуют в конце года определять налоговый статус физлица и пересчитывать в связи с этим ранее исчисленный НДФЛ.

1С:ИТС

В разделе «Консультации по законодательству» см. подробнее о том, нужно ли пересчитывать НДФЛ, если статус физического лица изменяется в течение календарного года: с резидента на нерезидента ; с нерезидента на резидента - по ссылке .

Статус гражданина ЕАЭС

Статья 73 «Налогообложение доходов физических лиц» Договора о ЕАЭС предусматривает особое правило, в соответствии с которым в странах - участниках ЕАЭС (Беларуси, Казахстане, Армении, Киргизии и РФ) доходы с первого дня работы облагаются по той же ставке, что и для граждан государства, в котором работают по найму граждане других государств ЕАЭС.

Так, при работе в России граждане ЕАЭС уплачивают НДФЛ, как и россияне - налоговые резиденты, по ставке 13% и имеют привилегию по сравнению с иностранцами из других стран - нерезидентами, доходы которых облагаются по ставке 30%.

Когда следует применять нормы Договора о ЕАЭС, а не НК РФ

Часть 4 статьи 15 Конституции РФ устанавливает безусловный приоритет международных норм над нормами национального законодательства нашей страны. Это касается как налоговых правоотношений, так и социального страхования. К примеру, если международная норма статьи 73 Договора о ЕАЭС противоречит внутреннему закону РФ - статье 207 НК РФ, то применяться должны именно международные правила. Ставку НДФЛ 13% следует применять к доходам резидентов ЕАЭС, полученным с первого дня работы в РФ по найму. Можно отнести к работе по найму работы по трудовым и гражданско-правовым договорам в соответствии со статьей 96 Договора о ЕАЭС и статьей 13.3 Федерального закона от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации».

Обратите внимание, что такой порядок налогообложения не распространяется на резидентов ЕАЭС, работающих по договору с российским работодателем в другом государстве (например, дистанционно в Беларуси). В этом случае применяются общие правила: работодатель не должен удерживать НДФЛ с вознаграждения сотрудника-нерезидента РФ, полученного за пределами РФ (пп. 6 п. 3 ст. 208, п. 2 ст. 209 НК РФ).

Когда следует применять НК РФ, а не нормы Договора о ЕАЭС

Контролирующие органы РФ считают, что ставка НДФЛ у работников из стран ЕАЭС по итогам года все-таки зависит от их статуса, что не противоречит букве Договора о ЕАЭС. Минфин России в письме от 22.01.2019 № 03-04-06/3032 напоминает, что порядок определения налогового статуса применяется в отношении физических лиц независимо от гражданства. Для случая, когда к концу года гражданин ЕАЭС приобретает статус налогового резидента РФ, пересмотр налогового статуса позволяет применить налоговые вычеты и пересчитать в связи с этим НДФЛ. Очевидно, что если гражданин ЕАЭС не успевает в налоговом периоде получить статус налогового резидента, то в соответствии с требованиями Минфина в конце года НДФЛ пересчитывается по ставке 30%. Налог по возможности следует удержать, а при отсутствии соответствующего дохода - сообщить о невозможности удержания в отчете по форме 2-НДФЛ.

Для граждан, приехавших в РФ после 02.07.2019 (183-й день года), уже не будет возможности стать налоговым резидентом в текущем налоговом периоде, так как в году остается менее 183 дней. С первого дня работы к их доходам нельзя применять ставку 30% - это нарушит требования международного договора, а по состоянию на конец налогового периода ставка 13% будет противоречить требованиям Минфина. Вдобавок следует учитывать невозможность предвидеть будущее: у работодателя нет информации, будет ли этот сотрудник работать у него в конце налогового периода и чьей ответственностью станет определение налогового статуса на конец налогового периода.

Одновременно с разъяснениями необходимости пересчета НДФЛ в конце налогового периода в соответствии с налоговым статусом Минфин России в своем письме от 22.01.2019 № 03-04-06/3032 сообщает, что указанное письмо не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом, имеет информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства РФ о налогах и сборах в понимании, отличающемся от трактовки, изложенной в письме.

В письме ФНС России от 28.11.2016 № БС-4-11/22588@ отражена противоположная позиция об отсутствии необходимости пересчета налога.

Ни мнение Минфина России, ни ФНС России нельзя считать более или менее выгодным для граждан ЕАЭС. Пересмотр налогового статуса приведет к увеличению ставки НДФЛ к доходам нерезидента, а отсутствие пересмотра повлечет неприменение положенных резидентам вычетов.

1С:ИТС

Рекомендации по выбору варианта расчета НДФЛ граждан ЕАЭС для налоговых агентов, осторожных и готовых отстаивать свою позицию, см. в разделе «Консультации по законодательству» .

Независимо от выбора варианта расчета в конце налогового периода в отчетности следует отражать фактические данные - ставку НДФЛ, гражданство и налоговый статус физлица.

Так, в случае когда нерезиденту - гражданину ЕАЭС налог исчислен по ставке 13%, в справке 2-НДФЛ следует указать гражданство нерезидента РФ и код статуса налогоплательщика «2».

Налоговый статус сотрудника и НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

В программе «1С:Зарплата и управление персоналом 8» редакции 3 предусмотрена возможность расчета НДФЛ в соответствии с Договором о ЕАЭС. Возможность управлять налоговым статусом сотрудника в программе позволяет осуществлять перерасчеты НДФЛ.

Пример 1

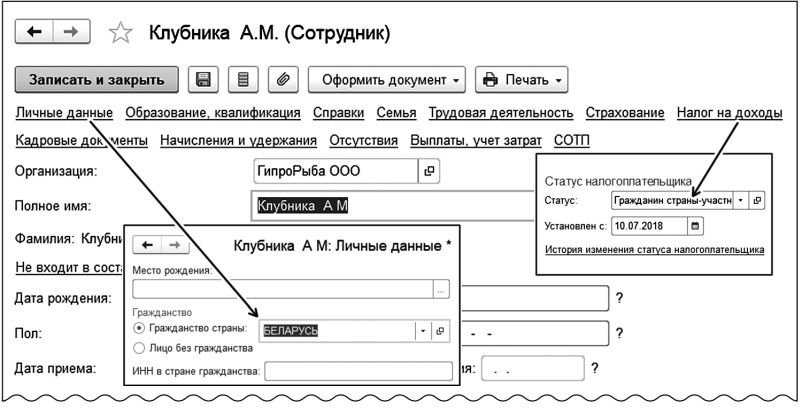

Сотрудник А.М. Клубника, гражданин Беларуси (входит в состав ЕАЭС), приехал в РФ и работает в России с 10.07.2018 по трудовому договору.

При оформлении приема на работу в программе «1С:Зарплата и управление персоналом 8» редакции 3 в карточке сотрудника по ссылке Личные данные в поле Гражданство страны следует выбрать БЕЛАРУСЬ. До конца года остается менее 183 дней, и А.М. Клубника в налоговом периоде 2018 года не получит статуса резидента и, следовательно, не получит стандартных налоговых вычетов по НДФЛ. С первого дня работы для расчета НДФЛ применяется ставка 13% в соответствии со статьей 73 Договора о ЕАЭС. Для корректного расчета в карточке сотрудника по ссылке Налог на доходы в поле Статус следует выбрать Гражданин страны - участника Договора о ЕАЭС (рис. 1).

Рис. 1. Заполнение данных в карточке сотрудника

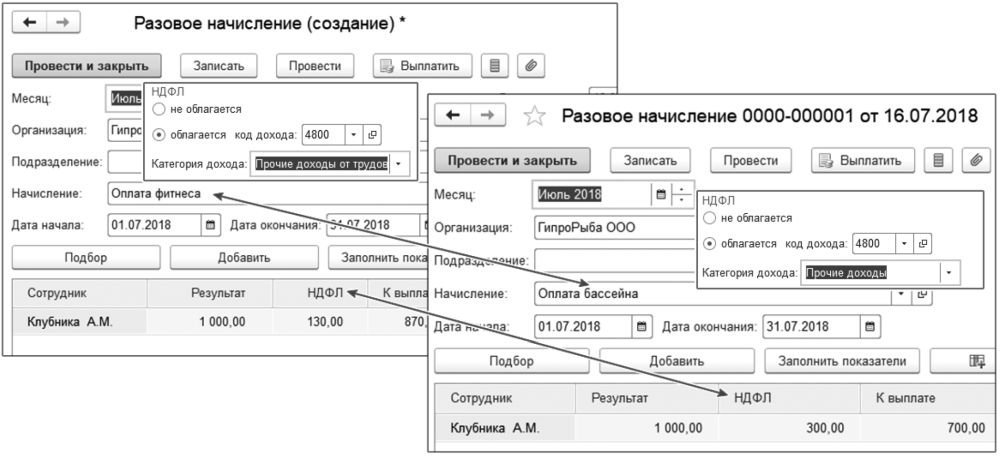

Пример 2

Сотруднику А.М. Клубнике работодатель компенсирует стоимость оплаты фитнеса в клубе в соответствии с трудовым договором и оплачивает не предусмотренные трудовым договором посещения бассейна.

Для соблюдения нормы Договора о ЕАЭС о доходах от работы по найму в программе «1С:Зарплата и управление персоналом 8» редакции 3 при таком налоговом статусе нерезидента ставка 13% применяется только к доходам в виде оплаты труда. Для регистрации вида дохода в программе используется понятие Категория дохода. Ставка 13% применяется в программе для категорий Оплата труда и Прочие доходы от трудовой деятельности, Оплата труда в натуральной форме. Для категории Прочий доход для нерезидентов (в т. ч. и граждан ЕАЭС) в программе применяется ставка 30 %.

В Примере 2 оплата фитнеса предусмотрена трудовым договором, потому при настройке начисления «Оплата фитнеса» на закладке Налоги, взносы, бухучет следует выбрать для кода дохода 4800 категорию дохода Прочие доходы от трудовой деятельности. Оплата бассейна трудовым договором не предусмотрена, и, соответственно, при настройке начисления категорию дохода необходимо указать Прочие доходы. При расчете НДФЛ на доход в размере 1 000 руб., предусмотренный трудовым договором, применена ставка 13%, и сумма налога составила 130 руб., а для дохода в том же размере, не указанном в трудовом договоре, применена ставка 30%, и сумма налога составила 300 руб. (рис. 2).

Рис. 2. Зависимость ставки НДФЛ нерезидента от категории дохода

Пользователю предоставлена возможность самостоятельно настраивать начисления. Обратите внимание, если для некоторых сотрудников выплата (например, «Оплата фитнеса») предусмотрена трудовым договором, а для других - не предусмотрена, то в программе необходимо настроить два различных вида расчета.

Пользователю «1С:Зарплаты и управления персоналом 8» редакции 3 следует помнить, что в программе недостаточно сведений для определения необходимости изменения налогового статуса сотрудника. При получении статуса резидента гражданином ЕАЭС, как и при утрате, необходимо зарегистрировать соответствующие изменения в программе. Если бы в Примере 2 А.М. Клубника в налоговом периоде получил статус резидента, то при очередном расчете зарплаты НДФЛ, исчисленный ранее по ставке 30%, зачелся бы по ставке 13%. При утрате статуса резидента гражданином ЕАЭС в программе следует отменить примененные ранее вычеты, и при очередном расчете будет доначислен НДФЛ по ставке 13%.

От редакции. На лекции 11.07.2019 «1С-Отчетность за полугодие 2019 года - особенности формирования, новое в отчетности» эксперты 1С рассмотрят вопросы, связанные с подготовкой зарплатной отчетности в «1С:Зарплате и управлении персоналом 8» редакции 3, в том числе и для нерезидентов с особым статусом. Зарегистрироваться не мероприятие можно в 1С:ИТС на странице 1С:Лектория .

Статья 2. Основные понятия

1. В целях настоящего Федерального закона применяются следующие основные понятия:

иностранный гражданин - физическое лицо, не являющееся гражданином Российской Федерации и имеющее доказательства наличия гражданства (подданства) иностранного государства;

лицо без гражданства - физическое лицо, не являющееся гражданином Российской Федерации и не имеющее доказательств наличия гражданства (подданства) иностранного государства;

приглашение на въезд в Российскую Федерацию - документ, в том числе электронный документ, являющийся основанием для выдачи иностранному гражданину визы либо для въезда в Российскую Федерацию в порядке, не требующем получения визы, в случаях, предусмотренных федеральным законом или международным договором Российской Федерации;

(в ред. Федерального закона от 27.07.2010 N 227-ФЗ)

(см. текст в предыдущей редакции)

приглашающая сторона - федеральный орган государственной власти, дипломатическое представительство и консульское учреждение иностранного государства в Российской Федерации, международная организация и ее представительство в Российской Федерации, представительство иностранного государства при международной организации, находящейся в Российской Федерации, орган государственной власти субъекта Российской Федерации, орган местного самоуправления, юридическое лицо, гражданин Российской Федерации и постоянно проживающие в Российской Федерации иностранный гражданин и лицо без гражданства, а также иные имеющие в соответствии с федеральным законом право обращаться с ходатайством об оформлении приглашения на въезд в Российскую Федерацию органы, организации и физические лица, по ходатайству которых выдано приглашение на въезд в Российскую Федерацию иностранному гражданину или лицу без гражданства, въехавшим в Российскую Федерацию по визе, выданной на основании такого приглашения, либо непосредственно по указанному приглашению в случаях, предусмотренных федеральным законом или международным договором Российской Федерации;

(абзац введен Федеральным законом от 30.12.2012 N 315-ФЗ)

миграционная карта - документ, содержащий сведения о въезжающих или прибывших в Российскую Федерацию иностранном гражданине или лице без гражданства и о сроке их временного пребывания в Российской Федерации, подтверждающий право иностранного гражданина или лица без гражданства, прибывших в Российскую Федерацию в порядке, не требующем получения визы, на временное пребывание в Российской Федерации, а также служащий для контроля за временным пребыванием в Российской Федерации иностранного гражданина или лица без гражданства;

(в ред. Федерального закона от 18.07.2006 N 110-ФЗ)

(см. текст в предыдущей редакции)

временное удостоверение личности лица без гражданства в Российской Федерации - документ, выданный лицу без гражданства в подтверждение его личности и временного пребывания в Российской Федерации. Временное удостоверение личности лица без гражданства в Российской Федерации не может быть выдано в форме электронного документа;

(абзац введен Федеральным законом от 24.02.2021 N 22-ФЗ)

разрешение на временное проживание - подтверждение права иностранного гражданина или лица без гражданства временно проживать в Российской Федерации до получения вида на жительство, оформленное в виде отметки в документе, удостоверяющем личность иностранного гражданина или лица без гражданства, либо в виде документа установленной формы, выдаваемого в Российской Федерации лицу без гражданства, не имеющему документа, удостоверяющего его личность. Разрешение на временное проживание не может быть выдано в форме электронного документа;

(в ред. Федерального закона от 27.07.2010 N 227-ФЗ)

(см. текст в предыдущей редакции)

вид на жительство - документ, выданный иностранному гражданину или лицу без гражданства в подтверждение их права на постоянное проживание в Российской Федерации, а также их права на свободный выезд из Российской Федерации и въезд в Российскую Федерацию. Вид на жительство, выданный лицу без гражданства, является одновременно и документом, удостоверяющим его личность. Вид на жительство не может быть выдан в форме электронного документа;

(в ред. Федерального закона от 27.07.2010 N 227-ФЗ)

(см. текст в предыдущей редакции)

законно находящийся в Российской Федерации иностранный гражданин - лицо, имеющее действительные вид на жительство, либо разрешение на временное проживание, либо визу и (или) миграционную карту, либо иные предусмотренные федеральным законом или международным договором Российской Федерации документы, подтверждающие право иностранного гражданина на пребывание (проживание) в Российской Федерации;

(в ред. Федерального закона от 18.07.2006 N 110-ФЗ)

(см. текст в предыдущей редакции)

временно пребывающий в Российской Федерации иностранный гражданин - лицо, находящееся в Российской Федерации на основании визы или прибывшее в Российскую Федерацию в порядке, не требующем получения визы, и получившее миграционную карту, за исключением случаев, предусмотренных международным договором Российской Федерации, либо временное удостоверение личности лица без гражданства в Российской Федерации, либо свидетельство о рассмотрении ходатайства о признании беженцем на территории Российской Федерации по существу, либо удостоверение беженца, либо свидетельство о предоставлении временного убежища на территории Российской Федерации, но не имеющее вида на жительство или разрешения на временное проживание;

(в ред. Федерального закона от 24.02.2021 N 22-ФЗ)

(см. текст в предыдущей редакции)

временно проживающий в Российской Федерации иностранный гражданин - лицо, получившее разрешение на временное проживание;

постоянно проживающий в Российской Федерации иностранный гражданин - лицо, получившее вид на жительство;

трудовая деятельность иностранного гражданина - работа иностранного гражданина в Российской Федерации на основании трудового договора или гражданско-правового договора на выполнение работ (оказание услуг);

иностранный работник - иностранный гражданин, временно пребывающий в Российской Федерации и осуществляющий в установленном порядке трудовую деятельность;

разрешение на работу - документ, подтверждающий право иностранного гражданина, прибывшего в Российскую Федерацию в порядке, требующем получения визы, и других категорий иностранных граждан в случаях, предусмотренных настоящим Федеральным законом, на временное осуществление на территории Российской Федерации трудовой деятельности;

(в ред. Федерального закона от 24.11.2014 N 357-ФЗ)

(см. текст в предыдущей редакции)

патент - документ, подтверждающий в соответствии с настоящим Федеральным законом право иностранного гражданина, прибывшего в Российскую Федерацию в порядке, не требующем получения визы, за исключением отдельных категорий иностранных граждан в случаях, предусмотренных настоящим Федеральным законом, на временное осуществление на территории субъекта Российской Федерации трудовой деятельности;

(абзац введен Федеральным законом от 24.11.2014 N 357-ФЗ)

депортация - принудительная высылка иностранного гражданина из Российской Федерации в случае утраты или прекращения законных оснований для его дальнейшего пребывания (проживания) в Российской Федерации;

иностранный гражданин, прибывший в Российскую Федерацию в порядке, не требующем получения визы, - иностранный гражданин, прибывший в Российскую Федерацию в порядке, не требующем получения визы (за исключением иностранного гражданина, прибывшего в Российскую Федерацию без визы в порядке, установленном для отдельных категорий иностранных граждан (в том числе владельцев дипломатических или служебных (официальных) паспортов, пассажиров круизных судов, членов экипажей морских или речных судов либо иных транспортных средств, лиц, совершающих транзитный проезд через территорию Российской Федерации, жителей приграничных территорий), а также иностранного гражданина, прибывшего в Российскую Федерацию без визы в порядке, установленном в специальных целях, включая торговлю и хозяйственную деятельность на приграничных территориях, туризм, строительство);

(абзац введен Федеральным законом от 18.07.2006 N 110-ФЗ)

специальное учреждение - специальное учреждение федерального органа исполнительной власти в сфере внутренних дел или его территориального органа, предназначенное для содержания иностранных граждан и лиц без гражданства, подлежащих административному выдворению за пределы Российской Федерации или депортации, либо иностранных граждан и лиц без гражданства, подлежащих передаче Российской Федерацией иностранному государству в соответствии с международным договором Российской Федерации о реадмиссии, или иностранных граждан и лиц без гражданства, принятых Российской Федерацией от иностранного государства в соответствии с международным договором Российской Федерации о реадмиссии, но не имеющих законных оснований для пребывания (проживания) в Российской Федерации (далее также - иностранные граждане, подлежащие реадмиссии).

(см. текст в предыдущей редакции)

2. В целях настоящего Федерального закона понятие "иностранный гражданин" включает в себя понятие "лицо без гражданства", за исключением случаев, когда федеральным законом для лиц без гражданства устанавливаются специальные правила, отличающиеся от правил, установленных для иностранных граждан.

Чтобы обладать статусом резидента РФ, по валютному законодательству достаточно быть российским гражданином или иностранцем с видом на жительство в РФ, а по налоговому — находиться в России больше 183 дней в течение следующих подряд 12 месяцев

Михаил Кратов

Эксперт по праву

Читатель Олег спрашивает: «Я работаю удаленно в российской компании. Осенью и зимой живу за границей. Я слышал, что тот, кто долго живет в другой стране, становится нерезидентом России. Помогите разобраться: кто такой резидент и нерезидент и чем они различаются?»

В налоговом и валютном законодательстве термины «резидент» и «нерезидент» имеют разные значения

Разделение на резидентов и нерезидентов есть в валютном и налоговом законодательстве.

В налоговом законодательстве. Любой гражданин РФ или иностранец становится налоговым резидентом РФ, если он находится в России больше 183 дней в течение следующих подряд 12 месяцев. День въезда и выезда в РФ включаются в этот срок.

В срок пребывания входят поездки за границу не более чем на 6 месяцев для лечения, обучения или отдыха. Цель выезда за границу необходимо подтвердить документально, иначе этот срок не будет включен в 183 дня непрерывного пребывания в РФ. Для подтверждения подойдет договор с медицинской организацией, турфирмой, вузом, учебная виза, копия паспорта с отметкой пограничников о пересечении границы.

Если вы осенью и зимой живете за границей, чтобы остаться налоговым резидентом РФ, вы должны провести на родине не меньше 183 дней — это постоянное пребывание примерно с марта по август.

Если вы отдыхаете, лечитесь или учитесь за границей не более 6 месяцев и можете это подтвердить документами, фактически на территории РФ вам надо находиться хотя бы один день в году.

В валютном законодательстве. Валютными резидентами считаются граждане РФ и иностранцы, у которых есть российский вид на жительство. При этом неважно, сколько времени вы в реальности проводите в России. Даже если вы не приезжали несколько лет, по валютному законодательству вы остаетесь резидентом, пока сохраняете гражданство. Все остальные считаются нерезидентами.

Налоговые нерезиденты платят НДФЛ по другой ставке

Резиденты и нерезиденты платят имущественные налоги одинаково, а вот НДФЛ . Резиденты в общем случае платят НДФЛ по ставке 13% и имеют право получать налоговый вычет. Для нерезидентов ставка НДФЛ — 30%. Налоговый вычет нерезидент получить не может.

Если вы будете работать за границей и не приедете в Россию на 183 дня, ваш работодатель будет должен платить за вас уже не 13%, а 30% НДФЛ.

Валютные резиденты должны отчитываться об открытии счетов за границей

По валютному законодательству права и обязанности резидентов и нерезидентов различаются.

Резиденты должны уведомить налоговую об открытии счета за границей и отчитываться о движении средств по этому счету. Еще им запрещено использовать иностранные электронные кошельки, которые не привязаны к банковскому счету.

Нерезиденты освобождены от этих обязанностей — им не надо уведомлять об открытии счета и движении средств по зарубежным счетам. Но при этом у них есть ограничения: в России они могут открыть счет только в специальных уполномоченных банках.

И резиденты, и нерезиденты на территории РФ проходят валютный контроль одинаково: они должны предоставить документы в банк по валютным операциям свыше 200 000 ₽. Неважно, оплата прошла в рублях или валюте. Любой банк по требованию Центробанка следит за законностью таких сделок и проверяет платежи.

Если вы гражданин России, то даже при условии, что большую часть года вы проводите за границей, вы остаетесь валютным резидентом. Это значит, что вам надо отчитаться в налоговой об открытии счетов за границей и любым операциям по ним.

Предложение Тинькофф

В системе гражданско-правовых отношений существует такой термин, как «физическое лицо». Данное словосочетание часто встречается в законодательных актах, нормативно-правовых актах, материалах, посвященных юриспруденции, в экономике.

Да и в целом с ней в жизни приходится сталкиваться постоянно, например, при заключении сделок, отчуждении имущества, участии в судебных процессах.

Содержание:

Физическое лицо

Физическое лицо - это любой реальный человек, выступающий субъектом гражданского права, который имеет права и обязанности уже на основании своего факта существования.

Важно! Статус физического лица подтверждается следующими документами, такими как:

- Российский паспорт;

- Заграничный паспорт; ;

- Удостоверение личности военнослужащего;

- Служебные документы;

- Временное удостоверение личности;

- Персональная электронная карта.

Основные признаки физических лиц в России – это ФИО, гражданство, семейное положение. Различаются данные субъекты также по национальности, профессии, социальному статусу.

Любой человек в России уже с момента своего рождения наделяется комплексом определенных обязанностей и прав, которые он должен выполнять с наступлением частичной или полной дееспособности.

Характеристики физического лица

В силу своего рождения граждане нашего государства начинают обладать правоспособностью. Субъективные качества и возраст человека выступают основанием для возникновения дееспособности.

Говоря о правоспособности надо отметить, что это способность обладания гражданскими правами наравне с бременем несения обязанности по их исполнению. Возникает гражданская правоспособность как было написано выше с момента рождения человека, и она является законной, установленной Конституцией РФ и неотъемлемой.

До достижения 18 лет граждане считаются частично дееспособными и юридические действия они могут осуществлять с согласия родителей, опекунов, усыновителей. Недееспособные – это дети до шести лет и люди, признанные таковыми официально по решению суда с назначением опекуна. В такой ситуации гражданин не может осуществлять свои права самостоятельно.

Что дает статус физического лица?

В первую очередь данный статус наделяет человека определенными правами и обязанностями, которыми он обладает на законных основаниях. Гражданин на основании своего статуса может пользоваться следующими видами прав:

- Право на жизнь, свободу и безопасность;

- Право на неприкосновенность частной собственности, жизни, семейной тайны, чести и достоинства;

- Право на имущественную неприкосновенность;

- Права на владение, пользование, распоряжение, отчуждение, приобретение, наследование имущества;

- Право на ведение предпринимательской деятельности, совершение сделок, не противоречащих закону, создание юридических лиц;

- Право на защиту нарушенных интересах в государственных и судебных органах Российской Федерации.

Ответственность: что запрещено физическому лицу?

Физическое лицо по закону несет ответственность за совершенные правонарушения и общественно опасные действия. То есть гражданам запрещено совершать действия, противодействующие установленным законодательным нормам, регламентируемым:

-

Отличия физического от юридического лица

Физлицом называют человека, который наделен обязанностями и определенными правами по факту существования. То есть этот статус не присваивается.

Юрлица рискуют отвечать по имущественным обязательствам перед государством, клиентами, инвесторами, партнерами своим имуществом. Также они обладают специфическими правами в суде и перед государственными органами. Главные различия двух этих субъектов правовых отношений заключаются в следующем:

- Имущественные различия. Любой человек может как угодно распоряжаться движимым либо недвижимым имуществом (купля-продажа, дарение, мена). Юридическое лицо несет четкие обязанности на собственность, которая используется им без возможности свободного распоряжения;

- Имя и название. Граждане в наше стране имеют право на абсолютно любое имя, а название для компании должно быть уникальным;

- Возникновение. Люди в России наделяются статусом физлица по факту рождения. Статус юрлица приобретается после его государственной регистрации;

- Дееспособность и правоспособность. Компания в отличие от физлица наделяется правами и обязанностями по факту регистрации, а не по факту достижения определенного возраста;

- Прекращение действия статуса. Физическим лицом нельзя перестать быть, так как это пожизненное положение. Действие юридического лица может быть прекращено добровольно или принудительно по закону;

- Количество участников. Физлица всегда выступают исключительно в единственном лице, а юридические лица – это определенный состав участников;

- Цель создания. С физическими лицами все понятно, а вот юрлицо создается обычно для получения коммерческой прибыли.

Юридическое лицо имеет также свои особенные признаки, установленные нормативно-правовыми актами. В первую очередь - это организация. У всех компаний имеются учредительные документы и учредители, также они подразделяются по структуре ведения коммерческой деятельности (ООО, ОАО, ЗАО, ИП, НКО).

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

Каждый работник, который работает официально, обязательно платит налог на доходы физических лиц (НДФЛ). Это касается в том числе и иностранцев. Ставки и деятельность, которая облагается налогом, могут быть разными. И зависят от налогового статуса иностранца. Этот же статус влияет на получение вычетов.

Резиденты и нерезиденты – кто это..

Резидент — определённый статус физического лица в налоговом законодательстве, который показывает связь этого лица с государством. Нерезидент - это статус лица, который еще не имеет связи с государством.

Определение статуса резидента и нерезидента в отношении иностранных граждан важен для бухгалтерии: он влияет на налоговую ставку, а также на получение иностранцем налоговых вычетов.

Любой иностранный гражданин может быть резидентом или нерезидентом. В определенный момент времени он еще нерезидент, а потом становится резидентом. И наоборот.

Как определить статус резидента и нерезидента

Еще один важный документ, который определяет разницу между резидентом и нерезидентом – Налоговый кодекс РФ. Он определяет специфику налогообложения и тех, и других как получателей дохода и налогоплательщиков.

Согласно ст. 207 НК РФ, резидент – человек, который:

- находится в РФ не менее 183 дней в году;

- независимо от фактического времени нахождения в России - российские военнослужащие, которые служат за границей, и госслужащие, командированные заграницу.

При этом срок нахождения человека в РФ прерывается на момент выезда за границу, кроме случаев лечения и обучения (п. 2 ст. 207 НК РФ). То есть, чтобы проверить статус, необходимо взять произвольный период в 12 месяцев и посчитать, сколько дней в году человек был в РФ. Как это проверить? По отметкам о въезде и выезде в загранпаспорте.

Все остальные граждане признаются нерезидентами РФ.

Ставка НДФЛ для резидента и нерезидента

Зачем контролировать статус резидента и нерезидента? У этих категорий есть различия в налогообложении:

- для нерезидента РФ НДФЛ распространяется только на доход, полученный на территории России. Ставка налога для нерезидентов – 30% (ст. 224 НК РФ)

- резидент отчисляет 13% от зарплаты по НДФЛ со всех доходов – на территории РФ и за ее пределами (ст. 209 НК РФ).

Статус резидента РФ дает право оформить налоговые вычеты. Нерезидент не может оформить налоговые вычеты (п. 3, 4 ст. 210 НК РФ).

Если работник лишается статуса резидента, его НДФЛ пересчитывается. Если работник получает статус резидента, то весь ранее уплаченный налог также подлежит перерасчету.

Особый статус иностранца

Однако, здесь есть исключения. Особый статус – у следующих иностранцев. Для них также действует ставка налога на доход в размере 13% с 1 дня работы, независимо от статуса резидент или нерезидент:

- иностранец, который работает по патенту (ст. 227.1 НК РФ);

- высококвалифицированные специалисты;

- граждане стран-членов ЕАЭС;

- участники программы переселения соотечественников;

- беженцы и получившие временное убежище .

Статус резидент или нерезидент фактически влияет только на визовых иностранных граждан, работающих по разрешению на работу.

Несмотря на то, что по остальным иностранцам налоговая ставка не меняется, отслеживать их налоговый статус важно. После его получения иностранец имеет право на получение налоговых вычетов, в том числе и через работодателя.

Примечание редакции: помимо налогового статуса, важно разбираться и в правовых статусах иностранцев. Подробную информацию о них вы найдете в разделе "Правовые статусы иностранца".

Итак, от статуса резидент/нерезидент зависит, какой процент от дохода человек будет отчислять и сможет ли он оформить налоговый вычет. Таким образом, определяя размер НДФЛ для иностранца, следует обращать внимание на:

- статус иностранца – резидент/нерезидент;

- наличие/отсутствие у иностранца особого статуса.

При работе с иностранными гражданами есть множество нюансов, которые нужно учитывать. Поэтому миграционному специалисту нужно разбираться не только в миграционном законодательстве, но и в смежных - трудовом и налоговом. И даже в охране труда. Чтобы получить такие комплексные знания, советуем правильно выбирать базовое обучение и постоянно проходить курсы повышения квалификации из-за изменений в законодательстве.

Возмещение НДФЛ по патенту иностранного гражданина работодателем возможно не только за текущий, но и за прошлый календарный год.

Автор статьи

Читайте также: