На что государство тратит собранные налоги финансовая грамотность

Обновлено: 26.07.2024

Налоги – это обязательные платежи, которые физические лица и организации безвозмездно перечисляют в бюджет. За счет этих средств государство может исполнять свои основные функции: обеспечивать социальную поддержку, финансировать образование, здравоохранение, правопорядок, благоустройство населенных пунктов, строительство дорог и так далее.

В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих обязанностей перед обществом ему требуется определенная сумма денежных средств.

Исходя из этого, размер налоговых ставок может определяться суммой расходов государства на исполнение минимума его функций: в странах с бесплатной для граждан медициной, образованием, масштабной соцподдержкой налоги могут быть выше, в других государствах – ниже. Чем больше функций возложено на государство, тем больше оно должно собирать налогов.

Принципы налогообложения

Теоретические основы налогообложения начали разрабатываться еще в ХVII в. С развитием мировой экономики классические принципы налогообложения совершенствовались, корректировались и дополнялись, и сегодня они заключаются в следующем:

- всеобщность налогообложения

- исключение двойного налогообложения

- стабильность налоговой системы в течение достаточно длительного периода

- простота и ясность системы и процедуры уплаты налогов

- установление размера налога с учетом возможностей налогоплательщика, то есть уровня его доходов

- оптимальность налоговых изъятий, обеспечивающая достаточное финансирование государственных расходов, с одной стороны, и относительно небольшое и равномерно распределенное налоговое бремя для налогоплательщиков – с другой

- минимизация затрат на взимание налогов

- корректировка распределения доходов для обеспечения социальной стабильности в обществе

- соответствие налогообложения структурной политике государства

- воздействие на стабилизацию экономического цикла, уровень занятости, инфляцию

Как собирают и тратят налоги в Беларуси

Белорусские налогоплательщики платят налоги одновременно в республиканский и местные бюджеты, из которых формируется так называемый консолидированный бюджет – свод бюджетов всех уровней. Налоговые доходы традиционно составляют не менее 85% консолидированного бюджета. Например, в 2020 году за счет налогов планируется обеспечить 87,5% поступлений в консолидированный бюджет.

В абсолютном выражении это 34,6 млрд рублей. В том числе 12,2 млрд планируется получить за счет налога на добавленную стоимость, 6,3 млрд – за счет подоходного налога с физических лиц, 4,1 млрд – за счет налога на прибыль организаций.

Основное направление бюджетных расходов на 2020 год – финансирование социальной сферы. На это потратят почти половину всех денег – 18,2 млрд рублей. В первую очередь, это финансирование образования и здравоохранения (по 7,3 и 6,3 млрд соответственно). Кроме того, значительное финансирование – 11,2 млрд рублей – предусмотрено на общегосударственную деятельность. Эти средства пойдут на платежи по государственному долгу, а также финансирование деятельности госорганов.

Взаимная ответственность и уважение – один из важнейших аспектов в отношениях между обществом и государством. Государство должно заботиться о своих гражданах, оказывать помощь тем, кто в ней нуждается, создавать инфраструктуру, обеспечивать безопасность. Ну а общество, со своей стороны, должно платить налоги, иначе выполнение государством своих основных обязанностей станет невозможным.

Каждый работник в РФ отдаёт часть зарплаты государству в виде НДФЛ. Кроме того, каждый работодатель перечисляет за своих сотрудников страховые взносы. И частый вопрос, который интересует граждан: на что идут эти средства? Куда поступают деньги, которые перечисляют работодатели за сотрудников?

Предлагаем в этой статье разобраться с особенностями уплаты НДФЛ и страховых взносов и понять, какая в этом польза для обычных граждан.

НДФЛ — налог на доходы физических лиц. Согласно ст. 224 НК РФ , установлено пять видов ставок по НДФЛ — 9, 13, 15, 30, 35%. НДФЛ должен платить каждый человек, который получил доход. НДФЛ в размере 13% от зарплаты за работника платит работодатель, выступая его налоговым агентом. Если человек выиграл в лотерею сумму более 5000 руб., то ему придётся самостоятельно заполнить налоговую декларацию и уплатить НДФЛ в размере 35%.

НДФЛ, уплаченный по ставке 13%, можно уменьшить, получив налоговый вычет. Стандартный налоговый вычет могут получать участники боевых действий, инвалиды, работники, у которых есть дети, и другие категории граждан, указанные в НК РФ . Налоговый вычет можно получить, если человек потратил деньги на собственное обучение или обучение ребёнка, на лечение, покупку недвижимости или открыл индивидуальный инвестиционный счёт (ИИС).

В гл. 23 НК РФ отражены правила начисления и уплаты НДФЛ.

Все налоговые вычеты для физических лиц

Куда идёт НДФЛ?

НДФЛ обязателен к уплате на территории всей России и, согласно ст. 56 и 61 БК РФ , поступает налог в региональный (85%) и местный бюджет (15%). То есть НДФЛ не уходит в федеральный бюджет, а остаётся в региональном и частично в местном. НДФЛ, который уплатил за вас работодатель, останется в этом регионе и пойдёт на его нужды: благоустройство области, города, работу больниц, социальное обеспечение и прочее.

Где посмотреть, на что уходят налоги?

Согласно БК РФ , кроме федерального бюджета, каждый регион, район и город самостоятельно утверждает свой бюджет на основании полученных доходов и планируемых расходов.

В России каждый гражданин может в свободном доступе посмотреть информацию не только о федеральном бюджете, но и о том, сколько налогов было собрано за определённый период и какие расходы планируются региональным и местным бюджетами.

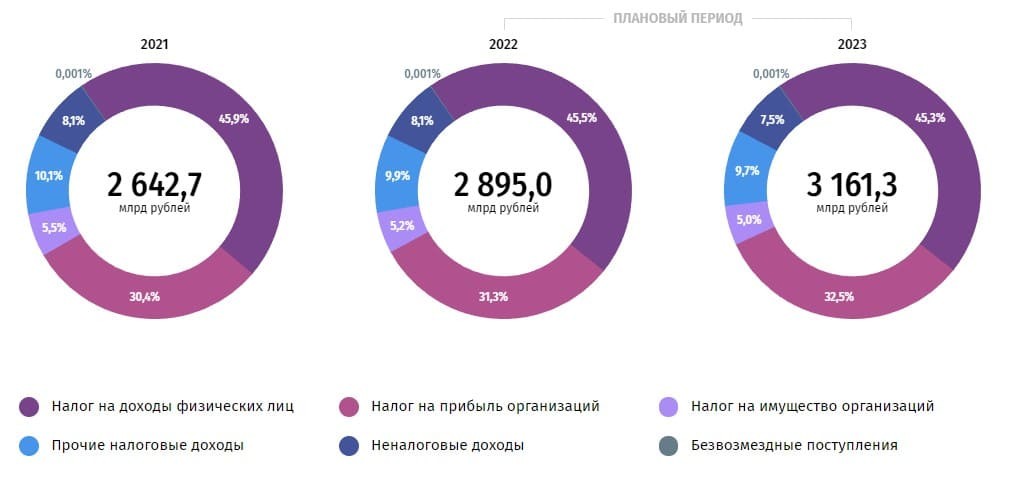

Например, на портале правительства Москвы «Открытый бюджет» можно посмотреть информацию о бюджете столицы на 2021 г. и плановый на 2022 и 2023 г.

В 2021 г. общие доходы бюджета Москвы составили 2,6 трлн руб., из них наибольшую часть (около 46%) составляет НДФЛ.

Структура доходов бюджета Москвы, %

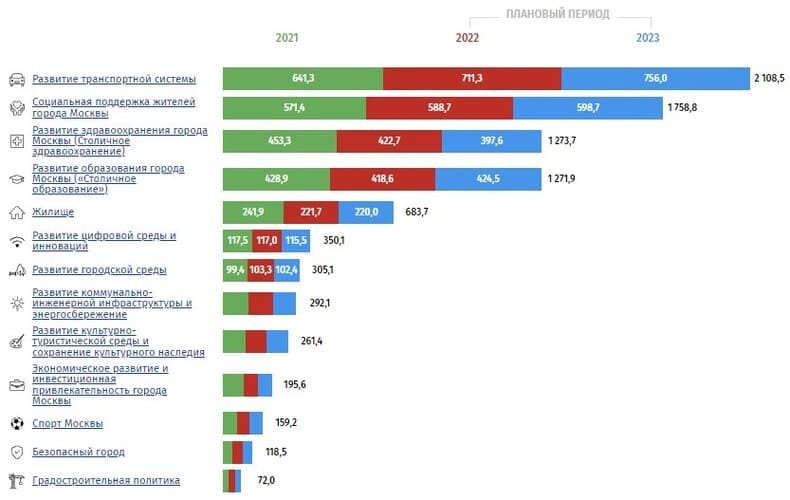

Расходы бюджета Москвы по итогам 2021 г. составили 3,1 трлн руб. Это означает, что бюджет находится в дефиците. Основными статьями расходов бюджета Москвы является развитие транспортной системы (20,3%), социальная поддержка жителей (18,1%) и прочие программы (19,5%).

Структура расходов бюджета Москвы, %

Рассмотрим детальнее государственные программы, на которые расходуются бюджетные деньги, собранные за счёт НДФЛ. Кроме развития транспортной системы и социальной поддержки москвичей, существенную часть расходов составляет развитие здравоохранения и образования в Москве.

Государственные программы Москвы, млрд руб.

Таким же образом можно рассмотреть каждую государственную программу. Например, существенную часть в расходах на здравоохранение составляют расходы на совершенствование оказания скорой медицинской помощи.

Вызывая скорую помощь, оснащённую высокотехнологичным оборудованием, человек может быть уверен, что оборудование закуплено в том числе и на его НДФЛ.

Структура расходов на развитие здравоохранения города Москвы, %

Граждане из других субъектов РФ и городов могут посмотреть информацию о бюджете на сайтах региональных или местных органов самоуправления.

Страховые взносы

Кроме НДФЛ, работодатель обязан уплачивать за каждого работника страховые взносы:

-

взносы на пенсионное страхование — в размере 22% (+10% в случае, если доходы сотрудника выше установленной предельной величины базы);

Страховые взносы, в отличие от НДФЛ, рассчитываются с зарплаты и прочих выплат работникам (премии, отпускные, компенсации, материальная помощь более 4000 руб., командировочные). Некоторые плательщики страховых взносов могут использовать пониженные тарифы, согласно ст. 427 НК РФ .

Порядок уплаты и размер страховых взносов регулирует ст. 34 НК РФ , а также ряд федеральных законов об обязательном социальном, пенсионном и медицинском страховании.

Зачем нужны страховые взносы?

Страховые взносы на пенсионное, медицинское и социальное страхование уплачиваются в ИФНС по месту нахождения организации, а страховые взносы на травматизм платятся в Фонд социального страхования. Затем взносы на пенсионное страхование поступают в Пенсионный фонд России, на социальное и медицинское страхование — в Фонд социального страхования и в Фонд обязательного медицинского страхования.

Страховые взносы платятся за сотрудника на обеспечение следующих социальных гарантий:

-

взносы на пенсионное страхование обеспечивают пенсии;

На портале «Госуслуги» каждый человек может узнать о состоянии своего лицевого счёта в ПФР.

Кто получает выгоду от уплаты налогов?

В общей сложности работодатель перечисляет за каждого работника более 43% (30% + 13%). При этом в абсолютном выражении, чем больше у человека заработная плата, тем больше сумма его отчислений. Если ощутить выгоду от уплаты НДФЛ сложнее, так как он поступает в бюджет и потом распределяется на общие нужды города или региона, то страховые взносы платятся конкретно за сотрудника на его обеспечение. Операцию в больнице по полису ОМС, пенсию, больничные и декретные обеспечивают страховые взносы. Но и отчисления НДФЛ нельзя недооценивать. Прогуливаясь по новому парку с детской и спортивной площадкой, отправляя ребёнка каждый день в школу или вызывая участкового, чтобы сообщить о краже, не все задумываются, что всё это доступно за счёт налоговых отчислений. Сокрытие налогов может привести к уменьшению доходов бюджета, что отразится на благосостоянии региона, города или района. Поэтому, не пряча зарплату в конвертах и уплачивая НДФЛ, не стоит воспринимать это как подарок государству, эти отчисления вернутся вам в виде бесплатных социальных благ.

Чтобы «Открытый журнал» день ото дня становился лучше, нам важно знать ваше мнение о нём. Делитесь впечатлениями, предложениями, пожеланиями, задавайте вопросы – форма обратной связи существует именно для того, чтобы мы постоянно находились в диалоге с читателями!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Сезон отпусков позади, а значит, пора прибраться в своем собственном кошельке и начать вести учёт собственных финансов, если раньше вы об этом не задумались.

Как вы знаете, средства или бюджет каждого человека либо отдельно взятой семьи можно разделить на три основные категории: доходы, расходы и сбережения. Хорошо ли вы их различаете? Давайте разберёмся.

Что такое доходы и расходы

К доходам относятся все положительные финансовые потоки, например, заработная плата (по основному месту работы, по совместительству), премиальные (в том числе по итогам работы за год), проценты от вкладов и инвестиций, доход от сдачи имущества в аренду и другие виды доходов.

Расходы — это все отрицательные финансовые потоки, которые можно классифицировать по разным признакам.

1. По постоянству:

- регулярные или постоянные платежи;

- разовые платежи (возникающие незапланированно).

2. По времени возникновения:

- ежемесячные;

- ежеквартальные;

- ежегодные.

3. По необходимости:

Следует отметить, что эта классификация очень вольная, а значит, её не стоит принимать за единственно верную, поскольку каждый может определять и учитывать свои расходы так, как ему удобно. Например, коммунальные расходы являются регулярными, ежемесячными и обязательными, а расходы на билеты в кино или театр будут скорее разовыми и добровольными.

Бюджет и его разновидности

Самое главное, чтобы все доходы и расходы чётко и систематически учитывались — это позволит проследить, как формируется бюджет (особенно если учёт ведётся несколько месяцев), а также сформировать накопления и поставить финансовые цели на будущее.

При формировании бюджета возможны три ситуации:

-

Доходы меньше расходов. Тогда возникает потребность в заёмных средствах, и людям приходится брать деньги в долг или в кредит.

Стоит стремиться именно к третьей модели, но если ваши расходы больше доходов, то необходимо сначала их уравнять.

В этом вам поможет постоянный и систематический учёт своих денег, для чего подойдёт любая таблица, сделанная на компьютере или обычном листе бумаги. В одной графе учитывайте все источники своих доходов, а в другой — все источники своих расходов. Самое главное — делать это регулярно, лучше всего — каждый день.

Способы учёта собственных средств

Необходимо одновременно учитывать как доходы, так и расходы, причём самый лучший вариант — когда учитываются все возможные источники и направления.

Вы можете вести простейшую таблицу, состоящую из двух больших граф (доходы, расходы), куда будете заносить все фактически полученные и потраченные деньги.

Из этого примера видно, что доходы превышают расходы на 2 000,00 руб. Эти деньги можно потратить на незапланированную покупку, отложить на следующий месяц или вложить, например, на депозит в банке. Но при этом не видно, на что именно были потрачены деньги, какой был дополнительный доход, насколько эти суммы отличаются от запланированных.

Поэтому рекомендуется добавить суммовые столбцы «План» и «Факт», а также более подробно расписать статьи доходов и расходов.

Например, к дополнительным доходам может относиться работа по совместительству или разовому договору, продажа вещей (например, детская одежда, из которой ребёнок уже вырос), выигрыши в лотереях или конкурсах, денежные подарки. Многие забывают учитывать эти суммы либо считают их несущественными. Именно такие случаи могут исказить собственное представление о положении личных финансов. Направления расходования рекомендуется описывать максимально подробно. Например, к коммунальным платежам относится оплата воды, тепла, электроэнергии, связь может подразделяться на домашнюю, мобильную и интернет, транспортные услуги могут включать как расходы на собственный автомобиль, так и стоимость состоявшихся поездок на общественном транспорте, и так далее.

Рекомендации по ведению и планированию бюджета

Составьте такую таблицу прямо сейчас, причём неважно, в каком формате — можно нарисовать ее от руки на листе А4, составить таблицу в обычной тетради в клеточку или электронную таблицу в MS Excel — вы сами поймете, какой вариант для вас наиболее удобен и какие статьи следует добавить.

Чем подробнее вы составите такую таблицу, тем легче вам будет проанализировать свое финансовое положение: вы сможете увидеть, насколько больше или меньше вы потратили по сравнению с запланированными суммами, скорректировать план на следующий месяц, а при ведении такого учета ежемесячно — найти возможность сократить те или иные статьи расходов.

Запомните: нам нужно стремиться к профициту бюджета, когда доходы превышают расходы.

Кто-то учится распоряжаться деньгами еще в детстве, а кого-то необходимость освоить финансовую грамотность догоняет позже.

Это истории читателей из Сообщества Т—Ж. Собраны в один материал, бережно отредактированы и оформлены по стандартам редакции.

Непростое детство

Возраст: 36 лет

Работа: менеджер проектов в ИТ

Доход: ~200 000 Р /месяц

Считаю себя финансово грамотной: у меня никогда не было долгов, кроме рассрочки за квартиру и ипотеки сейчас. Кредитная карта мне понадобилась всего один раз — при аренде автомобиля в Италии.

Обращаться с деньгами меня учила жизнь. Мы с мамой остались одни, и она очень тяжело и много работала. Лет с восьми-девяти она мне оставляла деньги на день, и я должна была купить продуктов, приготовить поесть себе и маме, оплатить коммунальные платежи и убрать в квартире. Остаток я могла оставить себе.

Сначала небольшие суммы я спускала на шоколадки и жвачки, затем на коллекционирование киндер-сюрпризов. Тут уже нужна была выдержка: самые низкие цены на них были на центральном рынке, и раз в неделю, подкопив, я ездила туда закупаться и потом менялась с другими детьми, составляя коллекции. Кто-то тоже собирал киндеры, кто-то менялся на наклейки с голыми женщинами, а кто-то хотел доплату за редкую фигурку.

У меня была подруга, которая осталась сиротой в 14 лет. Опекунство оформила бабушка, но к себе ее не забрала. В итоге девочка жила в квартире одна, училась в техникуме. Она придерживалась режима дикой экономии, ей отчаянно не хватало средств и неоткуда было их взять. Глядя на нее, я поняла, что добывать деньги придется учиться — и это будет сложно.

Считаю, что проблемы надо решать не надеясь, что «оно как-нибудь само». Само становится только хуже. В 26 я осознала, что богатые женихи с жильем не стоят возле моей калитки и что квартиру придется покупать самой. Год следила за доходами и расходами с помощью эксель-таблицы. Увидела, куда утекают деньги, и сократила эти категории. Еще за год накопила на половину стоимости маленькой квартиры и взяла ее в рассрочку на три года.

Сейчас мы с мужем тратим 50 000 Р в месяц на еду на двоих — и это без доставок и ресторанов. Увы, я люблю вкусно и много поесть: спорт и метаболизм позволяют. Иногда смотрю дневники трат, и порции в них делают мне больно: я ем гораздо больше.

Положительный пример

Возраст: 25 лет

Работа: крупная ИТ-компания

Доход: 🌚

Умение обращаться с финансами у меня от мамы. Она рассказывала, как они с папой во время перестройки выживали без денег и как им помогало меню и планирование бюджета. Но она гуру — думаю, могла бы даже вести курсы. Мне до нее еще нужно дорасти.

В детстве у меня были два друга. Одного воспитывали мама и бабушка, и он постоянно просил у них деньги. А другой подрабатывал с подросткового возраста. Когда я их сравнивала, то понимала, что хочу иметь свои средства, а не просить все время у родителей.

Первые собственные деньги я заработала, ухаживая за школьным участком. Не помню точно, сколько заплатили, но я, конечно же , все спустила на сладости. Деньги так быстро закончились, а удовольствие от сладкого так скоро прошло, что мне стало обидно. С тех пор я стараюсь думать, прежде чем совершить импульсивную покупку.

С момента, как я поступила на первый курс института и уехала в другой город, мне нужно было научиться распоряжаться деньгами, которые мне присылали родители, чтобы к концу месяца не остаться на хлебе и воде. У меня была стипендия, и я писала курсовые на заказ, чтобы иметь свои личные деньги. Тогда я начала планировать свои расходы: копила на подарки родителям, подругам, бабушкам и дедушке.

Сначала я стала делить свой месячный бюджет на количество дней и недель. Например, если у меня было 10 000 Р , то, разделив их на 30 дней в месяце, я понимала, что в день могу потратить 333 Р , а в неделю — около 2300 Р . Открыла сберегательный счет, все деньги клала на него, а на основной переводила свою недельную сумму. Могла потратить чуть больше и тогда сильнее ужималась на следующей неделе.

Наша с мужем вредная финансовая привычка — любовь к колбасе. Небольшая палка стоит как хороший кусок мяса. Колбаса вредная, но такая вкусная.

Но в целом сейчас я считаю себя финансово грамотным человеком, так как могу отказаться от импульсивных покупок и потому что мы с мужем умеем копить. Например, мы сами отложили деньги на свадьбу — и не потратили на нее немыслимую сумму. Даже еще осталось. Сейчас копим на квартиру, и я стала изучать инвестиции, чтобы в перспективе у нас был хоть какой-то пассивный доход.

Идём к завершению нашей мини-серии публикаций на тему Финансовой Грамотности и Личных Финансов . Сегодня у нас последняя отдельная тема и посвящена она тому простому факту, что во многих жизненных ситуациях вы можете отобрать у государства свой уплаченный подоходный налог (НДФЛ 13%), либо вообще его не платить 😎

Ага, государству вообще-то надо казну пополнять, а мы вот такие-вот 💩 Ну сорян, государство! Каждый сам за себя 🤼♂️

Сразу скажу, что сегодняшняя статья будет интересна не только наёмным работникам, у кого основная часть зарплаты (либо вся) - "белая", т.к. мы также разберём такой замечательный инвестиционный инструмент, как ИИС (Индивидуальный инвестиционный счёт) обоих типов (А и Б) 🔧

Да-да, налоги, это один из способов пополнения бюджета страны, причём очень немаловажный. В общем случае, обычные люди, наёмные работники, должны уплатить подоходный налог ( НДФЛ, налог на доходы физических лиц ) в размере 13% - за нас это делает работодатель. Однако наше налоговое законодательство имеет перечень послаблений, позволяющих сильно уменьшить, либо полностью избавиться от назойливого налога на несколько лет и более - это налоговые вычеты и другие налоговые льготы🤘

Что такое налоговый вычет?

Налоговый вычет – это разновидность льготы, снижающая налоговую базу: сумму, с которой взимается НДФЛ. Его могут получить налогоплательщики с легальным доходом от деятельности внутри страны. Это могут быть не только граждане России, но и иностранцы, живущие у нас ежегодно не меньше 183 дней.

Если сильно упростить, то смысл такой: вы заработали за год условные 500 000 рублей. Эта сумма является налогооблагаемой базой, с неё вы заплатили налог в размере 65 000 рублей (13%). Налоговый вычет позволит вам уменьшить налогооблагаемую базу и вернуть обратно в кошелёк эту сумму, полностью или частично 💼 🔙 💲

Итак, какие виды налоговых вычетов и льгот распространены?

- Стандартные (для льготников, опекунов)

- Социальные (на лечение, обучение, благотворительность, пенсию)

- Имущественные (связаны с покупкой или продажей жилья)

- Профессиональные (для некоторых видов частных предпринимателей и творческих профессий, связанных с авторскими правами)

- ИИС (Индивидуальный инвестиционный счёт)

Сегодня я бы хотел рассмотреть то, где непосредственно имею опыт - имущественные вычеты и ИИС .

Имущественные налоговые вычеты

В общем-то, это такой тип вычетов, который можно получить при покупке жилья - дома или квартиры, в том числе в ипотеку. Размеры вычетов:

- Со стоимости жилья - 2 000 000 руб. (вычет 260 000 руб.) .

- С % по ипотеке - для жилья, купленного до 2014 г., - неограниченно , в ином случае - 3 000 000 руб. (вычет 390 000 руб.) .

Можно немного запутаться во всей этой терминологии. Что реально означают эти цифры? Эти цифры - максимальный размер налогооблагаемой базы, о которой говорили выше, в скобках - те деньги, что можно вернуть. Т.е., это по сути максимальный размер ваших доходов от "белой" зарплаты, с которых вы заплатили налог - этот налог и можно вернуть 👍

Соответственно, пример : купили вы в 2015 г. квартиру и получили собственность в том же году. Стоимость квартиры 5 000 000 руб . Ваша годовая "белая" зарплата gross (до вычета налога) составляет 1 000 000 руб. , с неё вы заплатите налог 130 000 руб . Прошёл 2015 г. , в 2016 г. вы подаёте в налоговую особый документ - форму 3-НДФЛ на имущественный налоговый вычет со стоимости квартиры. Если вопросов не возникло (а если документы в порядке, то обычно не возникает), то вы получаете через 3-4 месяца на свой счёт уплаченный налог обратно, в полном объёме. Круто? 😎 При этом, уменьшается лимит ваших будущих вычетов - налогооблагаемой базы с 2 000 000 руб. до 1 000 000 руб., и самого вычета с 260 000 руб. до 130 000 руб., т.к. половину вы уже получили. Далее, в 2017 г., при сохранении всех условий вашей работы, повторяете процедуру, и на этом всё - вы получили весь объём за 2 года.

Важные нюансы:

1. если белая ЗП относительно маленькая, а стоимость квартиры позволяет получить вычет со всех 2 млн. рублей, то возвращать 260 000 руб. можно довольно долго, годами 🤔

2. есть ограничение на сумму, но нет на кол-во объектов - т.е., вы можете подавать на вычет по разным объектам, пока не выберете весь лимит.

3. если квартира в совместной собственности, и стоимость жилья позволяет ( >= 4 000 000 руб. ), то можно обоим супругам подавать, и каждый будет получать вычет со своего лимита 👫

Идём далее и расширим пример : предположим, квартиру эту вы взяли в ипотеку, и платите ежемесячный платёж, в котором проценты условно составляют 500 000 руб. в год. Т.о., к 2018 г. вы уже 1 500 000 руб. % банку заплатили (на самом деле нет, т.к. они плавно уменьшаются, но для простоты пусть будет так). Работаете всё на той же работе, с теми же условиями. Так вот, по стоимости жилья вы вычет уже получили - пора и по % получить! В 2018 г. подаёте в налоговую 3-НДФЛ на имущественный налоговый вычет, но уже с % по ипотеке. По той же схеме получаете уже в 3-й раз свои 130 000 руб. Крутота? 😎 При этом, снова уменьшается лимит ваших будущих вычетов - налогооблагаемой базы с 3 000 000 руб. до 1 000 000 руб., и самого вычета с 390 000 руб. до 260 000 руб., ну и из выплаченных % тоже вычитается 1 000 000 руб. Повторяете процедуру, пока не исчерпаете лимит, либо повторяете просто, если покупали квартиру до 2014 г. Кстати часто, при высоком доходе может возникнуть ситуация, что вы будете сильно обгонять набирающуюся сумму заплаченных банку %.

Важный момент - вернуть вы можете только реально уплаченные вами налоги, ничего более. Именно поэтому во всей этой истории важно иметь хорошую белую зарплату.

Итого - великолепный инструмент, практически ничего не делая, можно получать солидные поступления несколько лет. Сам я в этом году подаю на себя и на жену уже в 4 раз .

Обязательно пользуйтесь! 👍 Всю подробную информацию с примерами можно почитать на ресурсе ВерниНалог .

ИИС (Индивидуальный инвестиционный счёт)

Теперь ближе к инвестициям 🙂💰

Для того, чтобы начать инвестировать на Фондовом рынке РФ, вам нужен Брокерский счёт . Это такой счёт, через который вы будете заводить/выводить деньги, покупать/продавать ценные бумаги (акции, облигации и так далее). Счёт этот открывается в специальных компаниях-Брокерах, имеющих лицензию на ведение подобной деятельности. Подробнее обо всём этот напишу в будущем посте о выборе брокера 👨💼

Так вот, брокерские счета в РФ бывают 2 типов:

И, в общем-то, разницы между ИИС и обычным брокерским счётом особо нет, кроме самой главной - ИИС предоставляет владельцу налоговые льготы с некоторыми ограничениями . Рассмотрим подробнее 👇

ИИС тип А

Это такой ИИС, по которому вы можете получить налоговый вычет, если получаете "белую" зарплату и платите налоги. Весь процесс абсолютно аналогичен получению имущественного вычета, только сумма налогооблагаемой базы на данный момент составляет 400 000 руб. Т.е., получить можно максимум 52 000 руб. Весь прикол в том, что эти деньги можно даже не инвестировать - просто завести и держать их на ИИС.

Пример: открыли ИИС в 2019 г., завели 300 000 руб. Белая годовая ЗП = 500 000 руб. В 2020 г. подаёте на вычет и получаете 39 000 руб. ( 13% от 300 000 руб. ). Такие спец.дивиденды 😎 Если их реинвестировать, это сильно увеличивает доходность ваших инвестиций. В 2020 г. опять заводите сумму (добавляете), в 2021 г. опять получаете с неё (с не более 400 000 руб.) вычет. А если ещё и эти деньги инвестировать - в те же низкорисковые инструменты, как ОФЗ или надёжные бонды (облигации), то там среднегодовые доходности до 15-20% могут доходить 💰💰💰

Просто магия какая-то 🤹♂️

ИИС тип Б

Тут льгота слегка другая - вы не можете получить ежегодный вычет по вашим НДФЛ, но вы не платите налоги за успешно проведённые торговые операции. Т.е., например, вы торгуете как Бог, и среднегодовая доходность составляет 25-30% , что довольно охренительно, скажу я вам 😅 Так вот, с этой доходности (как и с любой другой вообще-то) вы должны уплатить НДФЛ. А ИИС тип Б освобождает вас от такой необходимости. Правда, на дивиденды это всё равно не распространяется.

Для кого может быть полезен такой тип ИИС? В первую очередь для всех тех, кто не получается официальную "белую" ЗП и не платит с неё НДФЛ. А также для опытных инвесторов и трейдеров - тех, чьи доходы от сделок превышают возврат в 52 000 руб. по ИИС типу А 👆

Инвестор выбирает вычет не при заключении договора, а потом, когда захочет. Например, если вы начали получать вычет на взносы (тип А), но ваш ИИС автоматически становится типом А.

Ограничения ИИС

Что за ограничения такие? Тут кроется самый главный нюанс ИИС - с него нельзя выводить деньги 3 года с момента открытия, иначе все льготы пропадают, и даже те деньги, что вы получили от налоговой, придётся вернуть обратно 😲 Т.е., срок ИИС как бы обнуляется и всё придётся начинать сначала. Поэтому важный нюанс - вы должны понимать, что "морозите" деньги на 3 года - заводите только то, что вам срочно не понадобиться, иначе получится не очень приятная ситуация ✋

Также среди ограничений:

- максимально на оба типа ИИС можно заводить ежегодно не более 1 000 000 руб.

- можно использовать только один тип вычета

- открывать можно только один ИИС на человека

Ну и некоторые ограничения, которых могут разниться по брокерам:

- недоступность Питерской биржи (иностранные акции)

- недоступность ETF

- недоступность вывода купонов и/или дивидендов на отдельный счёт (чтобы потом их вернуть на ИИС и это пошло бы в годовой учёт заведённой суммы)

Вроде бы всё. Обязательно пользуйтесь налоговыми льготами и ИИС! 👆

И повторю важный момент: вернуть вы можете только реально уплаченные вами налоги, ничего более. Налоговая не даст вернуть больше налога, чем вы заплатили 🤷

Автор статьи

Читайте также: