Основной вид краткосрочных государственных обязательств это

Обновлено: 28.04.2024

(см. текст в предыдущей редакции)

1. Под государственными (муниципальными) заимствованиями понимается привлечение от имени публично-правового образования заемных средств в бюджет публично-правового образования путем размещения государственных (муниципальных) ценных бумаг и в форме кредитов, по которым возникают долговые обязательства публично-правового образования как заемщика.

2. Под государственными внутренними заимствованиями Российской Федерации понимается привлечение от имени Российской Федерации заемных средств в федеральный бюджет путем размещения государственных ценных бумаг Российской Федерации и в форме кредитов из других бюджетов бюджетной системы Российской Федерации, от кредитных организаций и международных финансовых организаций, по которым возникают долговые обязательства Российской Федерации как заемщика, выраженные в валюте Российской Федерации.

3. Государственные внутренние заимствования Российской Федерации осуществляются в целях финансирования дефицита федерального бюджета, а также для погашения государственных долговых обязательств Российской Федерации, финансового обеспечения иных источников финансирования дефицита федерального бюджета, пополнения в течение финансового года остатков средств на счетах федерального бюджета.

4. Право осуществления государственных внутренних заимствований от имени Российской Федерации в соответствии с настоящим Кодексом принадлежит Правительству Российской Федерации либо уполномоченному им Министерству финансов Российской Федерации.

5. Под государственными внешними заимствованиями Российской Федерации понимается привлечение от имени Российской Федерации заемных средств в федеральный бюджет путем размещения государственных ценных бумаг Российской Федерации и в форме кредитов от кредитных организаций, иностранных государств, международных финансовых организаций и (или) иных субъектов международного права, иностранных юридических лиц, по которым возникают долговые обязательства Российской Федерации как заемщика, выраженные в иностранной валюте.

6. Государственные внешние заимствования Российской Федерации осуществляются в целях финансирования дефицита федерального бюджета, а также для погашения государственных долговых обязательств Российской Федерации, финансового обеспечения иных источников финансирования дефицита федерального бюджета.

7. Право осуществления государственных внешних заимствований от имени Российской Федерации в соответствии с настоящим Кодексом принадлежит Правительству Российской Федерации либо уполномоченному им Министерству финансов Российской Федерации.

8. Правительство Российской Федерации или уполномоченное им Министерство финансов Российской Федерации вправе осуществлять внутренние (внешние) заимствования с превышением установленного на соответствующий финансовый год федеральным законом о федеральном бюджете на очередной финансовый год и плановый период верхнего предела государственного внутреннего (внешнего) долга Российской Федерации в целях замещения внешних (внутренних) заимствований в рамках верхнего предела государственного долга Российской Федерации (суммы верхнего предела государственного внутреннего долга Российской Федерации, установленного федеральным законом о федеральном бюджете на очередной финансовый год и плановый период, и верхнего предела государственного внешнего долга Российской Федерации, установленного федеральным законом о федеральном бюджете на очередной финансовый год и плановый период), а также с превышением верхнего предела государственного внутреннего долга Российской Федерации и верхнего предела государственного долга Российской Федерации в случае, установленном пунктом 14 статьи 241 настоящего Кодекса.

Министерство финансов Российской Федерации вправе привлекать краткосрочные кредиты кредитных организаций от имени Российской Федерации на цели пополнения остатков средств на счетах федерального бюджета в порядке, установленном Правительством Российской Федерации.

9. Под государственными внутренними заимствованиями субъекта Российской Федерации понимается привлечение от имени субъекта Российской Федерации заемных средств в бюджет субъекта Российской Федерации путем размещения государственных ценных бумаг субъекта Российской Федерации и в форме кредитов из других бюджетов бюджетной системы Российской Федерации, от кредитных организаций, международных финансовых организаций и иностранных банков, по которым возникают долговые обязательства субъекта Российской Федерации как заемщика, выраженные в валюте Российской Федерации.

10. Под муниципальными внутренними заимствованиями понимается привлечение от имени муниципального образования заемных средств в местный бюджет путем размещения муниципальных ценных бумаг и в форме кредитов из других бюджетов бюджетной системы Российской Федерации и от кредитных организаций, по которым возникают долговые обязательства муниципального образования как заемщика, выраженные в валюте Российской Федерации.

11. Государственные внутренние заимствования субъекта Российской Федерации и муниципальные внутренние заимствования осуществляются в целях финансирования дефицита бюджета субъекта Российской Федерации и местного бюджета, погашения долговых обязательств субъекта Российской Федерации и муниципального образования, пополнения в течение финансового года остатков средств на счетах бюджета субъекта Российской Федерации и местного бюджета соответственно, а также в целях предоставления бюджетных кредитов местным бюджетам из бюджета субъекта Российской Федерации, предусмотренных порядком предоставления бюджетных кредитов из федерального бюджета бюджетам субъектов Российской Федерации.

(в ред. Федерального закона от 29.11.2021 N 384-ФЗ)

(см. текст в предыдущей редакции)

12. Под государственными внешними заимствованиями субъекта Российской Федерации понимается привлечение от имени субъекта Российской Федерации заемных средств в бюджет субъекта Российской Федерации путем размещения государственных ценных бумаг субъекта Российской Федерации и в форме кредитов из федерального бюджета в рамках использования Российской Федерацией целевых иностранных кредитов, а также от международных финансовых организаций и иностранных банков, по которым возникают долговые обязательства субъекта Российской Федерации как заемщика, выраженные в иностранной валюте.

13. Под муниципальными внешними заимствованиями понимается привлечение кредитов в местный бюджет из федерального бюджета от имени муниципального образования в рамках использования Российской Федерацией целевых иностранных кредитов, по которым возникают долговые обязательства муниципального образования перед Российской Федерацией, выраженные в иностранной валюте.

14. Государственные внешние заимствования субъекта Российской Федерации осуществляются в целях финансирования дефицита бюджета субъекта Российской Федерации, а также погашения государственных долговых обязательств субъекта Российской Федерации, выраженных в иностранной валюте.

15. Муниципальные внешние заимствования осуществляются в целях финансирования проектов, включенных в программу государственных внешних заимствований Российской Федерации на очередной финансовый год и плановый период.

16. Право осуществления государственных внутренних и внешних заимствований субъекта Российской Федерации от имени субъекта Российской Федерации в соответствии с настоящим Кодексом и принятым в соответствии с ним законом субъекта Российской Федерации принадлежит одному органу государственной власти субъекта Российской Федерации (высшему исполнительному органу государственной власти субъекта Российской Федерации либо финансовому органу субъекта Российской Федерации).

17. Право осуществления муниципальных заимствований от имени муниципального образования в соответствии с настоящим Кодексом и уставом муниципального образования принадлежит местной администрации (исполнительно-распорядительному органу муниципального образования).

18. Размещение государственных ценных бумаг субъекта Российской Федерации (муниципальных ценных бумаг) осуществляется субъектом Российской Федерации (муниципальным образованием) при соблюдении следующих условий:

1) отсутствие просроченной задолженности по долговым обязательствам субъекта Российской Федерации (муниципального образования);

Действие пп. 2 п. 18 ст. 103 приостановлено до 01.01.2023 (ФЗ от 29.11.2021 N 384-ФЗ). Об условиях размещения в 2022 году см. указанный закон.

2) субъектом Российской Федерации (муниципальным образованием) получен кредитный рейтинг не ниже уровня, устанавливаемого Правительством Российской Федерации, от одного или нескольких осуществляющих рейтинговые действия юридических лиц, перечень которых определяется Правительством Российской Федерации.

П. 19 ст. 103 применяется при составлении и исполнении бюджетов начиная с бюджетов на 2023 г. и на плановый период 2024 и 2025 гг. (ФЗ от 29.11.2021 N 384-ФЗ).

19. Субъект Российской Федерации (муниципальное образование), отнесенный в соответствии со статьей 107.1 настоящего Кодекса к группе заемщиков со средним уровнем долговой устойчивости, не вправе осуществлять государственные (муниципальные) заимствования, предоставлять государственные (муниципальные) гарантии в объемах, приводящих к увеличению значений показателей долговой устойчивости субъекта Российской Федерации (муниципального образования), предусмотренных пунктом 5 статьи 107.1 настоящего Кодекса, до уровней, позволяющих отнести субъект Российской Федерации (муниципальное образование) к группе заемщиков с низким уровнем долговой устойчивости.

П. 20 ст. 103 применяется при составлении и исполнении бюджетов начиная с бюджетов на 2023 г. и на плановый период 2024 и 2025 гг. (ФЗ от 29.11.2021 N 384-ФЗ).

20. Субъект Российской Федерации (муниципальное образование), отнесенный в соответствии со статьей 107.1 настоящего Кодекса к группе заемщиков со средним уровнем долговой устойчивости, вправе осуществлять государственные (муниципальные) заимствования, предоставлять государственные (муниципальные) гарантии только в случае согласования с Министерством финансов Российской Федерации (финансовым органом субъекта Российской Федерации) программ государственных внутренних и внешних заимствований, государственных гарантий субъекта Российской Федерации на очередной финансовый год и плановый период (программ муниципальных внутренних и внешних заимствований, муниципальных гарантий на очередной финансовый год и плановый период (очередной финансовый год), а также изменений в указанные программы.

П. 21 ст. 103 применяется при составлении и исполнении бюджетов начиная с бюджетов на 2023 г. и на плановый период 2024 и 2025 гг. (ФЗ от 29.11.2021 N 384-ФЗ).

21. Основанием для отказа в согласовании программ государственных внутренних и внешних заимствований, государственных гарантий субъекта Российской Федерации, отнесенного в соответствии со статьей 107.1 настоящего Кодекса к группе заемщиков со средним уровнем долговой устойчивости, а также изменений в указанные программы является несоблюдение субъектом Российской Федерации требований пункта 19 настоящей статьи, пунктов 2 и 3 статьи 106 и пункта 11 статьи 107.1 настоящего Кодекса.

П. 22 ст. 103 применяется при составлении и исполнении бюджетов начиная с бюджетов на 2023 г. и на плановый период 2024 и 2025 гг. (ФЗ от 29.11.2021 N 384-ФЗ).

22. Основанием для отказа в согласовании программ муниципальных внутренних и внешних заимствований, муниципальных гарантий муниципального образования, отнесенного в соответствии со статьей 107.1 настоящего Кодекса к группе заемщиков со средним уровнем долговой устойчивости, а также изменений в указанные программы является несоблюдение муниципальным образованием требований пункта 19 настоящей статьи, пунктов 2 и 4 статьи 106 и пункта 12 статьи 107.1 настоящего Кодекса.

П. 23 ст. 103 применяется при составлении и исполнении бюджетов начиная с бюджетов на 2023 г. и на плановый период 2024 и 2025 гг. (ФЗ от 29.11.2021 N 384-ФЗ).

23. Субъект Российской Федерации (муниципальное образование), отнесенный в соответствии со статьей 107.1 настоящего Кодекса к группе заемщиков с низким уровнем долговой устойчивости, не вправе осуществлять государственные (муниципальные) заимствования, предоставлять государственные (муниципальные) гарантии в объемах, приводящих к увеличению значений показателей долговой устойчивости субъекта Российской Федерации (муниципального образования), предусмотренных пунктом 5 статьи 107.1 настоящего Кодекса.

П. 24 ст. 103 применяется при составлении и исполнении бюджетов начиная с бюджетов на 2023 г. и на плановый период 2024 и 2025 гг. (ФЗ от 29.11.2021 N 384-ФЗ).

24. Субъект Российской Федерации (муниципальное образование), отнесенный в соответствии со статьей 107.1 настоящего Кодекса к группе заемщиков с низким уровнем долговой устойчивости, вправе осуществлять государственные (муниципальные) внутренние заимствования в форме кредитов от кредитных организаций и путем размещения ценных бумаг субъекта Российской Федерации (муниципального образования) только в целях рефинансирования долговых обязательств субъекта Российской Федерации (муниципального образования), а также в форме целевых бюджетных кредитов из других бюджетов бюджетной системы Российской Федерации, предоставленных в рамках плана восстановления платежеспособности субъекта Российской Федерации (муниципального образования), предусмотренного пунктом 9 статьи 107.1 настоящего Кодекса.

П. 25 ст. 103 применяется при составлении и исполнении бюджетов начиная с бюджетов на 2023 г. и на плановый период 2024 и 2025 гг. (ФЗ от 29.11.2021 N 384-ФЗ).

25. Субъект Российской Федерации (муниципальное образование), отнесенный в соответствии со статьей 107.1 настоящего Кодекса к группе заемщиков с низким уровнем долговой устойчивости, не вправе осуществлять государственные (муниципальные) внешние заимствования и предоставлять государственные (муниципальные) гарантии в иностранной валюте.

П. 26 ст. 103 применяется при составлении и исполнении бюджетов начиная с бюджетов на 2023 г. и на плановый период 2024 и 2025 гг. (ФЗ от 29.11.2021 N 384-ФЗ).

26. Субъект Российской Федерации (муниципальное образование), отнесенный в соответствии со статьей 107.1 настоящего Кодекса к группе заемщиков с низким уровнем долговой устойчивости, вправе осуществлять государственные (муниципальные) внутренние заимствования, предоставлять государственные (муниципальные) гарантии в валюте Российской Федерации только в случае согласования с Министерством финансов Российской Федерации (финансовым органом субъекта Российской Федерации) программ государственных внутренних заимствований, государственных гарантий субъекта Российской Федерации в валюте Российской Федерации на очередной финансовый год и плановый период (программ муниципальных внутренних заимствований, муниципальных гарантий в валюте Российской Федерации на очередной финансовый год и плановый период (очередной финансовый год), а также изменений в указанные программы.

П. 27 ст. 103 применяется при составлении и исполнении бюджетов начиная с бюджетов на 2023 г. и на плановый период 2024 и 2025 гг. (ФЗ от 29.11.2021 N 384-ФЗ).

27. Основанием для отказа в согласовании программ государственных внутренних заимствований, государственных гарантий субъекта Российской Федерации в валюте Российской Федерации (программ муниципальных внутренних заимствований, муниципальных гарантий в валюте Российской Федерации), отнесенного в соответствии со статьей 107.1 настоящего Кодекса к группе заемщиков с низким уровнем долговой устойчивости, а также изменений в указанные программы является несоблюдение субъектом Российской Федерации (муниципальным образованием) требований пунктов 23 - 25 настоящей статьи, пунктов 2 - 4 статьи 106 и пунктов 11, 12 статьи 107.1 настоящего Кодекса.

28. Проведение реструктуризации обязательств субъекта Российской Федерации (муниципального образования) по целевым бюджетным кредитам из других бюджетов бюджетной системы Российской Федерации, предоставленным в рамках плана восстановления платежеспособности субъекта Российской Федерации (муниципального образования), предусмотренного пунктом 9 статьи 107.1 настоящего Кодекса, не допускается.

1. Структура государственного долга Российской Федерации представляет собой группировку долговых обязательств Российской Федерации по установленным настоящей статьей видам долговых обязательств.

2. Долговые обязательства Российской Федерации могут существовать в виде обязательств по:

1) кредитам, привлеченным Российской Федерацией от кредитных организаций, иностранных государств, международных финансовых организаций и (или) иных субъектов международного права, иностранных юридических лиц;

2) государственным ценным бумагам, выпущенным от имени Российской Федерации;

3) бюджетным кредитам, привлеченным в федеральный бюджет из других бюджетов бюджетной системы Российской Федерации;

4) государственным гарантиям Российской Федерации;

5) иным долговым обязательствам, ранее отнесенным в соответствии с законодательством Российской Федерации на государственный долг Российской Федерации.

3. Долговые обязательства Российской Федерации могут быть краткосрочными (менее одного года), среднесрочными (от одного года до пяти лет) и долгосрочными (от пяти до 30 лет включительно).

4. В объем государственного внутреннего долга Российской Федерации включаются:

1) номинальная сумма долга по государственным ценным бумагам Российской Федерации, обязательства по которым выражены в валюте Российской Федерации;

2) объем основного долга по кредитам, привлеченным Российской Федерацией, обязательства по которым выражены в валюте Российской Федерации;

3) объем основного долга по бюджетным кредитам, привлеченным Российской Федерацией;

4) объем обязательств, вытекающих из государственных гарантий, выраженных в валюте Российской Федерации;

5) объем иных долговых обязательств Российской Федерации, оплата которых в валюте Российской Федерации предусмотрена федеральными законами до введения в действие настоящего Кодекса.

5. В объем государственного внешнего долга Российской Федерации включаются:

1) номинальная сумма долга по государственным ценным бумагам Российской Федерации, обязательства по которым выражены в иностранной валюте;

2) объем основного долга по кредитам, привлеченным Российской Федерацией, обязательства по которым выражены в иностранной валюте, в том числе по целевым иностранным кредитам, привлеченным под государственные гарантии Российской Федерации;

3) объем обязательств, вытекающих из государственных гарантий Российской Федерации, выраженных в иностранной валюте.

Приобретение ценных бумаг — прекрасный способ сохранить и приумножить свой капитал. Работа с ними достаточно комфортна: они понятны, ликвидны и подходят для регулярной торговли в спокойном темпе. Эмитентами подобных инструментов выступают юридические лица и органы власти, в том числе местного уровня, которым предоставлено право выпуска различных ценных бумаг, подкреплённых обязательствами. Наша статья об одних из самых надёжных их видов — государственных ценных бумагах (ГЦБ).

Понятие и сущность термина

ГЦБ — это ценные бумаги, чаще всего облигации, обязательства по которым гарантированы государством. Их выпуск преследует конкретную цель — наполнить бюджет свободными денежными средствами. Поступления из основных источников — налогов и госпошлин — привязаны к определённым срокам, установленным нормативными актами. Расходы же регулярны, поэтому дефицит финансов на исполнение государственных программ и проектов — вполне закономерное и ожидаемое явление.

ГЦБ относятся к долговым бумагам, эмитенты которых должны погасить задолженность и выплатить проценты в строго оговорённые сроки. Договор купли-продажи ценных бумаг, помимо начисления процентного дохода, может предусматривать иные способы выполнения обязательств, например, индексацию стоимости или выигрыши.

Суть эмиссии государственных ценных бумаг заключается в привлечении правительством страны средств на развитие и выполнение собственной экономической и социальной политики. Интерес покупателей ГЦБ также понятен — получение гарантированного дохода. Напрашивается вывод: подобные финансовые инструменты — взаимовыгодный и надёжный способ денежного оборота для обеих сторон сделки.

Виды государственных ценных бумаг

Рынок ГЦБ в России насчитывает около сорока видов бумаг. Все они имеют одну общую черту — приносят доход. Классифицировать их можно по различным параметрам:

- по срокам обращения — долгосрочные (более пяти—семи лет), среднесрочные (до пяти—семи лет), краткосрочные (до одного года);

- по способу обращения — рыночные (со свободной продажей), нерыночные (нет права перепродажи) и целевые (для определённого круга лиц);

- виду эмитента — федеральные, муниципальные, госучреждений, со статусом государственных;

- виду дохода — процентные с фиксированной или плавающей ставкой, дисконтные (прибыль — разница в цене), индексированные (номинальная цена со временем растёт), выигрышные и комбинированные.

Некоторые специалисты выделяют ещё один определяющий фактор — цель выпуска. В соответствии с ним эмиссия ГЦБ обоснована:

- дефицитом федерального или регионального бюджета;

- долгов по ранее выданным займам;

- средств на конкретные проекты;

- выплат по долговым обязательствам.

Сегодня ГЦБ представлены тремя основными направлениями — облигации, казначейские обязательства и сберегательные сертификаты. Наиболее ходовыми являются облигации. Эти государственные ценные бумаги относятся к долговым. Их эмитент обязан выплатить сумму займа и процент по нему после оговорённого срока. Доход по ним может быть купонным и дисконтным. Первый — периодическое начисление процентов по фиксированной или плавающей ставке. Второй — получение прибыли за счёт разницы в цене при покупке и погашении бумаги.

По времени обращения к ним применима стандартная классификация — кратко-, долго- и среднесрочные. В мировой истории встречались случаи, когда государство эмитировало бессрочные бумаги. Например, так было с военным займом Великобритании — War Loan — во время Второй мировой. Доход по ним составлял 3,5% годовых, а цена на бирже — около 70% от номинала.

Казначейские обязательства — это ценные бумаги, которые оформляются на предъявителя. Их владение — знак участия в бюджете страны и право получения дохода. В нашей стране казначейские обязательства эмитировались в 1994-м, но уже через год их выпуск был прекращён.

Последняя разновидность государственных ценных бумаг — сберегательные сертификаты. Это свидетельства, которые выдаёт банк в качестве подтверждения депонирования денежных средств на определённый срок. После его окончания владелец ценной бумаги возвращает средства и процент по ним. Также термин может использоваться для обозначения облигаций государственных сберегательных займов.

Российская история облигаций обширна. В разные годы в стране выпускались следующие бумаги.

-

Облигации российского внутреннего выигрышного займа. Выпущены в свободное обращение в октябре 1992 года, в 2009-м все выплаты прекращены.

«Открытый журнал» уже затрагивал понятие долговой нагрузки и её роли в оценке эмитента. Сегодня рассмотрим более подробно, что представляют собой обязательства компании.

Что относится к обязательствам

Бухгалтерский баланс состоит из двух частей: активов и пассивов. Первая часть показывает, во что вложены денежные средства компании, а вторая — на основе каких источников эти средства формируются.

Вторая часть баланса включает в себя три раздела:

-

собственный капитал — показывает, сколько в компанию вложили её учредители;

Все эти разделы делятся на более мелкие группы.

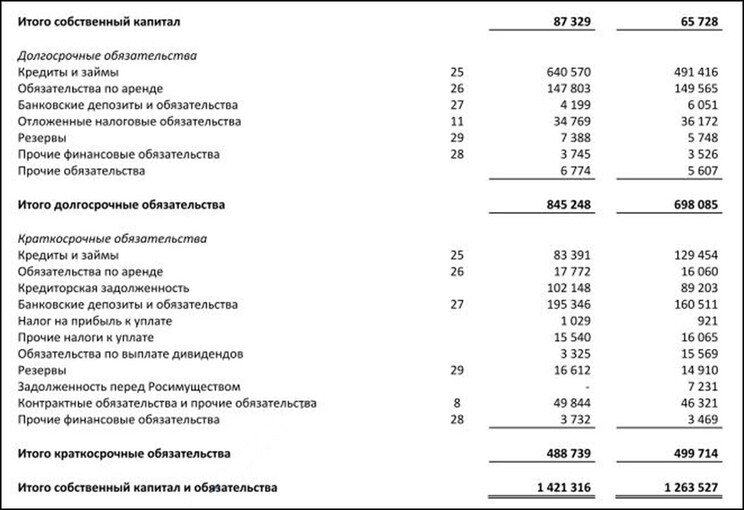

Рис. 1. Пример отображения обязательств в пассивах бухгалтерского баланса. Источник: Консолидированная отчётность АФК «Система»

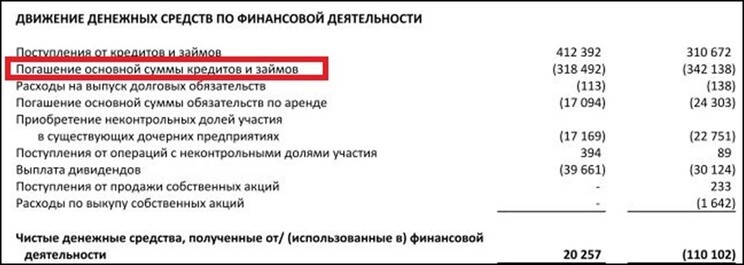

Дополнительное представление об обязательствах дают связанные с ними финансовые потоки. Они отображены в отчёте о движении денежных средств.

Рис. 2. Денежные потоки по обязательствам компании. Источник: Консолидированная отчётность АФК «Система»

Кроме того, для оценки долговой нагрузки компании можно использовать информацию о процентах к уплате из отчёта о финансовых результатах.

Классификация обязательств

Обязательства классифицируются по продолжительности и следующим признакам.

-

Принадлежность. Выделяют обязательства внутренние (перед акционерами и сотрудниками) и внешние (перед банками, поставщиками, государством).

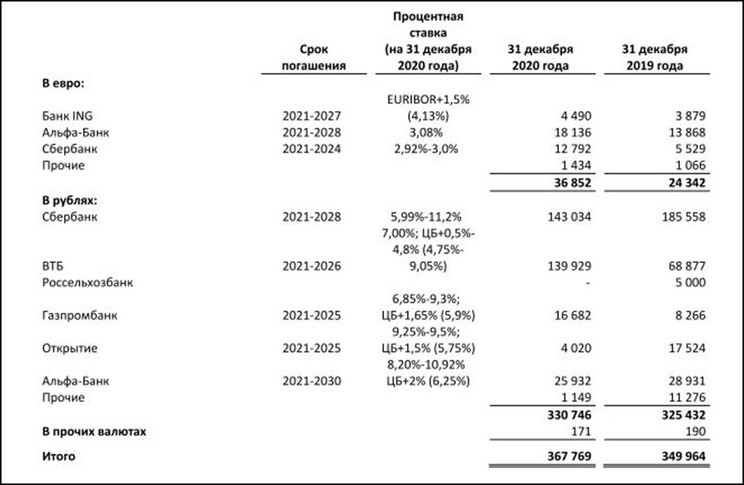

В отличие от поиска данных о долгосрочных и краткосрочных обязательствах, которые отображены в пассивах баланса, для получения информации по некоторым из перечисленных групп потребуется изучать финансовую документацию компании более подробно. Так, расшифровка по обязательствам даётся в примечаниях к отчётности эмитента.

Рис. 3. Расшифровка обязательств по банковским кредитам. Источник: Приложение к консолидированной отчётности АФК «Система»

При этом для полноценного анализа обязательств одной отчётности недостаточно. Нужно использовать и другие источники: биржевые данные, сайт компании, публикации в СМИ. Однако некоторые сведения доступны только пользователям внутренней бухгалтерской отчётности.

Источник

Сведения

Бухгалтерский баланс и другие формы стандартной отчётности

Исходные цифры для анализа структуры и динамики обязательств, а также расчёта коэффициентов

Пояснения эмитента к отчётности

Более подробная характеристика данных из баланса и другой отчётности

Пресс-релизы и презентации с сайта компании

Пояснения к отчётности, данные по планируемым изменениям в активах и пассивах

Сведения биржи, где котируются ценные бумаги эмитента

История торгов акциями и облигациями компании (резкие колебания их цен, а также долгосрочные тенденции изменения стоимости могут сигнализировать о проблемах с обязательствами эмитента).

Рис. 4. Виды источников данных об обязательствах компании

Анализ финансовых обязательств компании

Инвесторам, которые анализируют финансовое состояние компании, нужно помнить, что изучения величины и динамики её обязательств недостаточно.

Например, у эмитента за год долговая нагрузка увеличилась на 20%, достигнув 50 млн руб. Сами по себе эти цифры ни о чём не говорят. Для их корректного толкования нужно ответить на следующие вопросы.

-

Как соотносятся сроки обязательств и вложений? Если компания занимается долгосрочными проектами, их финансирование за счёт краткосрочных займов может привести к кризису ликвидности. С подобной проблемой столкнулись в 2021 г. многие российские заёмщики, пострадавшие от последствий ростаключевой ставки ЦБ.

Многие из этих сведений добываются с помощью процедуры due diligence, от англ. «должная осмотрительность». Подробнее о ней читайте здесь.

Анализ обязательств — одна из ключевых составляющих фундаментального анализа ценных бумаг. Понять, что входит в обязательства компании и как они влияют на её финансовое положение, помогают стандартные формы отчётности: бухгалтерский баланс, отчёты о движении денежных средств и финансовых результатах. Но сведений из этих документов бывает недостаточно, для комплексного анализа нужно изучать пояснения эмитента, данные с биржи, где котируются его бумаги, и сведения с сайта компании.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

БК РФ Статья 98. Структура государственного долга Российской Федерации, виды и срочность долговых обязательств Российской Федерации

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

(см. текст в предыдущей редакции)

1. Структура государственного долга Российской Федерации представляет собой группировку долговых обязательств Российской Федерации по установленным настоящей статьей видам долговых обязательств.

2. Долговые обязательства Российской Федерации могут существовать в виде обязательств по:

1) кредитам, привлеченным Российской Федерацией от кредитных организаций, иностранных государств, международных финансовых организаций и (или) иных субъектов международного права, иностранных юридических лиц;

(см. текст в предыдущей редакции)

2) государственным ценным бумагам, выпущенным от имени Российской Федерации;

3) бюджетным кредитам, привлеченным в федеральный бюджет из других бюджетов бюджетной системы Российской Федерации;

4) государственным гарантиям Российской Федерации;

5) иным долговым обязательствам, ранее отнесенным в соответствии с законодательством Российской Федерации на государственный долг Российской Федерации.

3. Долговые обязательства Российской Федерации могут быть краткосрочными (менее одного года), среднесрочными (от одного года до пяти лет) и долгосрочными (от пяти до 30 лет включительно).

4. В объем государственного внутреннего долга Российской Федерации включаются:

1) номинальная сумма долга по государственным ценным бумагам Российской Федерации, обязательства по которым выражены в валюте Российской Федерации;

2) объем основного долга по кредитам, привлеченным Российской Федерацией, обязательства по которым выражены в валюте Российской Федерации;

(см. текст в предыдущей редакции)

3) объем основного долга по бюджетным кредитам, привлеченным Российской Федерацией;

(см. текст в предыдущей редакции)

4) объем обязательств, вытекающих из государственных гарантий, выраженных в валюте Российской Федерации;

(в ред. Федерального закона от 28.12.2017 N 434-ФЗ)

(см. текст в предыдущей редакции)

5) объем иных долговых обязательств Российской Федерации, оплата которых в валюте Российской Федерации предусмотрена федеральными законами до введения в действие настоящего Кодекса.

(см. текст в предыдущей редакции)

5. В объем государственного внешнего долга Российской Федерации включаются:

1) номинальная сумма долга по государственным ценным бумагам Российской Федерации, обязательства по которым выражены в иностранной валюте;

2) объем основного долга по кредитам, привлеченным Российской Федерацией, обязательства по которым выражены в иностранной валюте, в том числе по целевым иностранным кредитам, привлеченным под государственные гарантии Российской Федерации;

(см. текст в предыдущей редакции)

3) объем обязательств, вытекающих из государственных гарантий Российской Федерации, выраженных в иностранной валюте.

Автор статьи

Читайте также:

- Отказ государства от договора с предварительным предупреждением других участников когда такой отказ

- Является ли нотариус должностным лицом судебная практика

- Если суд прошел без ведома ответчика можно отменить решение суда

- Срок давности при возмещении ущерба причиненного воздушным судном третьим лицам на поверхности

- Как поздравить суд с юбилеем