Кредит порядок его оформления государственное страхование его виды конспект урока презентация

Обновлено: 02.05.2024

Тип урока : интегрированный с применением информационно-коммуникативных технологий.

Методы: проблемно-диалогический, частично-поисковый.

Оборудование : ПК, мультимедиа проектор, материалы презентации, задания для практической работы, тестовые задания для закрепления материала.

Цели и задачи:

рассмотреть виды кредита, доступные потребителю;

анализировать условия договора кредитования;

производить расчет простого и сложного процента;

определить документы необходимые для оформления кредита;

на основе приобретенных знаний формировать умения пользоваться экономическими понятиями в жизни;

формировать умения решать задачи практической направленности;

развивать культуру экономического мышления.

Ход занятия.

Три друга: Иванов, Петров и Федоров окончив Профессиональный лицей им. А.Невского и думают, чем им заняться дальше.

Иванов: Давайте откроем свое частное предприятие по ремонту автомобилей и назовем его «Лицеист».

Федоров: А деньги где возьмем? Если только в кредит в каком ни будь банке взять.

Петров: Здорово, но это сложно и опасно. Можно попасть на жуликов и будем платить высокие проценты всю жизнь.

Федоров: Поэтому надо все хорошо обдумать и найти самый выгодный для нас вариант.

И обратились они в банк «Деловая Слобода».

Обучающийся: Презентация банка «Деловая Слобода»:

Предлагает кредит 5 миллионов рублей под 15%годовых простого процентного роста или 12% сложного процентного роста сроком на 5 лет.

Федоров: Да, надо теперь все рассчитать. Как все это сложно. И что будем делать?

Иванов: Давайте лучше пригласим консультанта, он нам все и объяснит. Я что-то с этими процентами тоже не очень.

Петров: А тут еще простые проценты и какие-то сложные.

Организационный момент.

Преподаватель математики: Мы сегодня попробуем помочь друзьям определить выгодно ли брать кредит и под какие проценты? Решим задачи на определение простых и сложных процентов.

Преподаватель обществознания: Так же определим почему люди берут кредиты и насколько необходимо и выгодно ли жить в долг? Проблему, которую мы должны с вами решить - кредит за и против.

Давайте определим: Что такое кредит? Что вы понимаете под кредитом? Есть ли у вас родственники, знакомые у которых есть кредиты?

Какие кредиты вы знаете?

Что можно взять в кредит? Возможно ли все взять в кредит? (Обучающиеся отвечают на вопросы, записывают определение «кредит» в тетрадь).

Преподаватель обществознания ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ - Один из самых распространенных и легкодоступных видов кредитования. Лозунг которых – «Кредит на любые цели!»

На нашем рынке данный вид кредитования, так или иначе, охватывает большую часть населения. В странах Европы данный показатель практически равен 100%.

В связи с распространением кредитов, существует множество предложений на рынке, различных кредитных союзов и конечно же банков, которые готовы предоставить такие кредиты. Многие даже не задумываются над тем как близко к ним вся эта «кухня» так, как покупая холодильник и оплачивая за него понемногу на протяжении полу года, они используют возможности потребительского кредитования.

Потребительские кредиты классифицируются по целям кредитования: на целевые кредиты и нецелевые. Каждый задает себе вопросы: Жизнь в кредит – это хорошо или плохо? Нужно ли жить сегодняшним днем, покупая понравившиеся вещи в кредит, не отказывая себе не в чем? Или напротив, нужно избегать залезания в долговую кабалу? Вопрос не так прост, как кажется на первый взгляд.

Давайте попробуем ответить на этот вопрос.

Скажите, какая мотивация у потребителя побуждает взять кредит? (учащиеся предлагают основные мотивы). Т.О. Основной мотивацией кредитования является понятие – лучше пользоваться желаемым уже сейчас, чем копить на это целый год.

Что нужно знать при решении взять кредит?

Главное – это определить все за и против, рассчитать общую сумму процентов и объективно подойти к вопросу ежемесячных выплат.

Информация о любом кредите и человеке, взявшем его, автоматически с любого банка передается в бюро кредитных историй.

Кто-нибудь из вас слышал о Бюро кредитных историй или вообще о понятии кредитная история?

(Примерное выступление обучающегося , получившего опережающее задание) Определения кредитное бюро, кредитная история. Кредитная история – информация о том, какие займы выдавались заемщику, соблюдал ли он свои кредитные обязательства. Все кредитные истории хранятся в кредитных бюро. Это такая специализированная организация, которая хранит у себя все кредитные истории и по запросу банка или заемщика предоставляет данные.

В дальнейшем показатели такой истории влияют на то давать вам кредит или нет . Информация о кредите в бюро кредитных историй может попасть только с разрешения оформляющего кредит, причем документально подтвержденного. (подводный камень – отказаться от согласия о подаче информации в бюро кредитных историй НЕЛЬЗЯ так, как банк автоматически начинает считать, что если человек оформляющий кредит отказывается от Согласия – подачи заявления, и возможности просмотреть его кредитную историю – ЕМУ ЕСТЬ ЧТО СКРЫВАТЬ и в этом случаи банк откажет в оформлении кредита .

Во всём мире есть такое понятие: если у вас нет кредитной истории, соответственно у вас нет и кредита. Например, на западе просрочить платеже по кредиту означает попадание в чёрную базу неплательщиков, а как следствие невозможность получать кредиты на несколько лет.

Однако если у вас положительная кредитная история, то банки идут на беспрепятственное кредитование. Кредитная история увеличивает шансы получения кредита в отличие от того, у кого её пока нет или она не достаточно хороша.

Преподаватель обществознания. Кредит выдается на принципах: срочности, возвратности, платности.

Банк при осуществлении кредитования, требует от заемщика выплачивать в установленный срок суммы, установленные для ежемесячных платежей, а также по процентам, начисленным за месяц

Согласно банковскому законодательству РФ, проценты начисляются на сумму задолженности, т. е если вы уже выплатили определенную сумму от общего долга, то проценты будут начисляться только за оставшуюся сумму долга. Для кредитования физических лиц банки используют аннуитетную систему. Суть системы заключается в следующем: вы платите сумму долга, разделённую на равные части ежемесячно. В эту сумму так же входят проценты, зачисленные за месяц.

Кроме аннуитетных платежей, банки так же могут брать комиссию за обслуживание кредита. Обычно такие платежи делятся на 2 вида: Единоразовая комиссия, Ежемесячная комиссия.

Банки имеют такую особенность, как скрывать реальную стоимость кредита. Делают они это многими способами. Например, маскируют процентную ставку в комиссиях, или же принуждают пользоваться услугами своих партнёров (пример: страховка).

Поэтому прежде чем взять кредит в банке нужно тщательно проанализировать этот банк. По мере возможностей выявить все подводные камни.

Потребитель для себя разделяет кредиты на:

Для банка же кредиты бывают:

Недоходные ниже 45%

Доходные выше 45%

На рынке потребительского кредитования существует страховка, которая бывает двух видов:

Страхование жизни и здоровья

Страхование финансовых рисков

Страхования жизни и здоровья – добровольная программа, направленная на страхование жизни и здоровья клиентов, в рамках оформления потребительского кредита. При наступлении страхового случая (присвоение инвалидности 1 или 2 группы, смерть) страховая компания осуществит страховую выплату в размере первоначально выданного кредита, но не более 1 000 000 руб.

Страхование финансовых рисков - Страхования на случай потери работы – добровольная программа, направленная на страхование рисков недобровольной потери основного места работы, в рамках оформления потребительского кредита. При наступлении страхового случая (увольнение с основного места работы в связи с сокращением штата.

При оформлении страховки многие даже ни подразумевают что, могут быть из списка тех людей, которые не могут быть застрахованными. И при подписании договора страхования, официально подтверждают, что не являются этими лицами.

А при наступлении страхового случая, страховая компания отказывается от своих обязательств, в связи с несоблюдение договора страхования.

Кто может быть застрахованным

- лица от 18 до 70 лет, у которых нет ограничений по здоровью, указанные в заявлении о страховании.

1. дополнительная финансовая защита

2. больше уверенности в завтрашнем дне

3. больше шансов, что предоставят кредит

1. дополнительная переплата

2. много дополнительных условий при которых не выплачивают страховку.

Преподаватель математики: Теперь вернемся к нашим выпускникам. Прежде чем рассчитать им выгодные условия давайте вспомним с вами

1.Что называется процентом?

2.Как перевести количество процентов в десятичную дробь?

3.Как выразить дробь в процентах?

4.Что такое процентное отношение?

5.Как найти процент от числа?

А теперь выполним небольшую практическую работу.

На столах у обучающихся лежат листы с заданиями, которые они выполняют самостоятельно. На экране текст условия и решение.

Задание 1. Заполнить таблицу:

Решим задачу :

За хранение денег сбербанк начисляет вкладчику 9 % годовых. Вкладчик положил на счёт 10000 р. и решил в течение пяти лет не снимать деньги со счёта и не брать процентные начисления. Сколько денег будет на счете вкладчика через год? через два года? через пять лет?

Цель : Способствовать формированию у обучающихся четкого представления о следующих экономических понятиях: «сбережение», «кредит», «страхование».

Образовательные.

1. Познакомить обучающихся с понятием «сбережения», видами вкладов.

2. Познакомить обучающихся с понятием «кредит», условиями оформления кредита.

3. Расширить представление обучающихся о государственном страховании, его назначении.

Коррекционно-развивающие.

1. Способствовать активизации мыслительной деятельности.

2. Способствовать развитию и коррекции речи.

Воспитательные.

1. Воспитывать познавательный интерес к изучаемому предмету.

2. Воспитывать умение работать в коллективе.

Наглядные материалы: карточки на повторение, закрепление.

Средства обучения: презентация, ПК, проектор.

1. Организация начала урока

Цель: психологический настрой обучающихся, создание рабочей обстановки.

- Кто сегодня дежурный?

- Все ли присутствуют на уроке?

- Как называется наш урок?

- Какой урок по счету?

- Какое сегодня число?

- Какой день недели?

Цель: сообщить обучающимся тему урока, поставить перед ними цель.

Мы продолжаем говорить об экономике домашнего хозяйства.

Тема сегодняшнего урока: «Сбережения. Назначение сбережений. Хранение денег в сберегательной кассе. Виды вкладов. Кредит. Государственное страхование». (Запись темы урока и даты в тетрадь)

- Сегодня мы узнаем:

· что такое «сбережения», их назначение;

· что такое кредит, условия его оформления;

· что такое страхование, его значение в нашей жизни.

3. Повторение изученного материала

Цель: повторить материал, изученный на прошлом уроке.

- О чем мы говорили на прошлом уроке?

- Что такое экономия?

- Каким образом можно экономить денежные средства при ведении домашнего хозяйства?

Работа с карточками

Задание: Прочитай и расставь стрелки.

Экономия в домашнем хозяйстве

Разведение домашнего скота

Следить за потреблением электроэнергии, воды, тепла

Заготовка на зиму, продажа

Сбор грибов, ягод

Экономичный расход коммунальных услуг

Ремонт вещей для семьи, изготовление вещей на продажу

Прибыль от труда на земле

Заготовка фруктов, овощей на зиму

4.Физкультминутка

Цель: способствовать мобилизации внимания.

Исходное положение — стоя, руки вдоль туловища.

1 — правую руку на пояс; 2 — левую руку на пояс;

3 — правую руку на плечо; 4 — левую руку на плечо;

5 — правую руку вверх; 6 — левую руку вверх;

7-8 — хлопки руками над головой; 9 — опустить левую руку на плечо; 10 — правую руку на плечо; 11 —левую руку на пояс; 12 — правую руку на пояс; 13-14 — хлопки руками по бедрам. Повторить 4-6 раз.

Темп – 1раз медленный, 2-3 раза – средний, 4-5 – быстрый, 6 – медленный.

- Молодцы! Переходим к изучению новой темы.

5.Изложение нового материала

Цель: изложить содержание учебного материала с опорой на имеющиеся у обучающихся знания.

- Что такое сбережение?

Сбережение – это накопление денежных средств.

- Каким качеством должен обладать человек, желающий накопить деньги?

Для того чтобы делать сбережения, нужно обладать важным качеством – бережливостью.

- Как вы понимаете выражение: «Путь к сбережениям – бережливость»?

- Внимательно посмотрите на изображения и ответьте, с какой целью люди стараются накопить деньги?

Основное назначение сбережений:

· для крупной покупки;

· для поездки в отпуск на курорт или в путешествие;

· для непредвиденных расходов;

· для достойной жизни в старости;

· для обучения детей.

(Работа в тетради)

- Где лучше накапливать деньги: в финансовой организации или дома в банке или под матрацем? Докажите свою точку зрения.

- Большинство людей предпочитают хранить свои сбережения в банках. В этом случае деньги приносят пусть и небольшой, но доход семье. Проценты, которые выплачивает банк владельцу денег, могут различаться в разных банках, зависеть от вида вклада. Поэтому необходимо тщательно изучать условия, на которых вы будете вкладывать деньги.

Такие вклады размещаются на определенный срок, указанный в договоре. Чаще всего встречаются вклады на один, три, шесть месяцев или один год. Для того чтобы получить полную процентную ставку необходимо продержать деньги в банке в течение всего срока действия соглашения. В ином случае банк вернет вклад, но с существенно сниженным процентом – как правило, на уровне ставки по вкладам до востребования.

По такому договору кредитная организация обязуется вернуть вложенные денежные средства в любое время по первому требованию клиента.

- Скажите, каким образом человек может приобрести нужную вещь, если ему не удается накопить на нее денег?

- Ребята, как вы думаете, что такое кредит?

Кредит – это ссуда, предоставленная кредитором (банком) заемщику под определенные проценты за пользование деньгами.

(Запись определения в тетрадь)

- В каких случаях целесообразно оформлять кредит?

Кредитом выгодно воспользоваться в том случае, когда срочно необходимо купить предмет первой необходимости. Например, летом вышел из строя холодильник и нужно срочно купить новый, т.к. от этого зависит здоровье членов семьи.

- Почему не следует брать в кредит вещи невысокой стоимости?

- В чем состоит удобство пользования кредитом?

Удобство покупки вещи в кредит состоит в том, что, еще не располагая нужной суммой, вы уже имеете возможность пользоваться вещью.

- Как вы считаете, какие документы необходимы для оформления кредита?

Последовательность оформления кредита:

1.Выбрать вещь для покупки.

2.Взять деньги для первоначального взноса и свои документы.

3.Узнать стоимость вещи и условия кредита.

4. Оформить кредит.

5. Привезти вещь домой.

- Как вы считаете, обязательно ли вносить взносы по уплате кредита каждый месяц?

- За кредит придется ежемесячно вносить определенную плату, что будет сказываться на семейном бюджете. За купленную вещь придется переплатить от 15 до 30% в зависимости от банка, в котором получен кредит.

- Чем грозит уклонение от выплаты кредита?

Имущество, которым владеет человек, как правило, дорого для него, поэтому будет очень печально с ним расставаться в непредвиденном случае.

- Что может сделать человек, чтобы обеспечить безопасность своего имущества?

- Что означает страховать?

- Что такое страхование?

Страхование – это способ экономической защиты личного имущества граждан в неблагоприятных обстоятельствах, их здоровья и жизни. (Запись определения в тетрадь)

- Как вы думаете, что человек обязан застраховывать, а что он застраховывает лишь по своему желанию?

- Что нужно сделать, чтобы застраховать свое имущество?

Для того чтобы застраховать свое имущество, здоровье, жизнь человек должен обратиться в страховую компанию, заключить с ней договор, согласно которому будет выплачивать в страховую компанию страховые взносы.

- Как вы думаете, кто является страховщиком?

Страховщик – это страховая компания, которая выплачивает денежное возмещение при наступлении страхового случая. (Запись определения в тетрадь)

Страховка – это денежное возмещение, выплачиваемое страховым учреждением страхователю.

- Кого называют страхователем?

Страхователь – это человек, который решил застраховаться.

Страхователь – это лицо или учреждение, которое страхует свою жизнь и имущество путем выплаты взносов в страховую компанию.

6. Закрепление изученного материала

Цель: закрепить в памяти обучающихся полученные знания, добиться в ходе закрепления уровня осмысления изученного материала.

Современный ритм и реклама «красивой» жизни заставляют общество следовать определенным правилам и призывают воспользоваться всеми доступными благами прогресса уже сейчас, не откладывая на потом.

Однако для каждого порог доступности благ индивидуален: кто-то не может полностью удовлетворить свои элементарные жизненные потребности (в еде, одежде, жилье и пр.), а кто-то мечтает покорить дальние страны, приобрести роскошный особняк или учиться в лучшем вузе Европы и т.д. Если нет возможности одолжить денег у ближайшего окружения, то в этом может помочь кредит. Основной принцип кредитования так и звучит: «Пользуйся благами сейчас, а плати потом». В настоящее время кредит является наиболее распространенным из всех законных способов пополнения собственных средств для удовлетворения личных потребностей.

Целевая аудитория: для 7 класса

Автор: Самарина Ирина Вячеславовна

Место работы: МАОУ Гимназия №1 им А.С. Пушкина г. Южно-Сахалинска

Добавил: Лира11

Физкультминутки обеспечивают кратковременный отдых детей на уроке, а также способствуют переключению внимания с одного вида деятельности на другой.

Диплом и справка о публикации каждому участнику!

© 2007 - 2022 Сообщество учителей-предметников "Учительский портал"

Свидетельство о регистрации СМИ: Эл № ФС77-64383 выдано 31.12.2015 г. Роскомнадзором.

Территория распространения: Российская Федерация, зарубежные страны.

Учредитель / главный редактор: Никитенко Е.И.

Сайт является информационным посредником и предоставляет возможность пользователям размещать свои материалы на его страницах.

Публикуя материалы на сайте, пользователи берут на себя всю ответственность за содержание материалов и разрешение любых спорных вопросов с третьими лицами.

При этом администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта.

Если вы обнаружили, что на сайте незаконно используются материалы, сообщите администратору через форму обратной связи — материалы будут удалены.

Все материалы, размещенные на сайте, созданы пользователями сайта и представлены исключительно в ознакомительных целях. Использование материалов сайта возможно только с разрешения администрации портала.

Фотографии предоставлены

Любому человеку необходимо знать: что такое страхование? Какая ситуация может привести к страховому риску? Для чего нам необходимо страхование?

Ответы на эти и многие другие вопросы являются очень важными в любой семье, и в этом заключается актуальность данной темы. Большинство подростков очень легкомысленно относятся к своему здоровью и абсолютно уверенны , что завтрашний день несет только хорошее. Проблема в том, что вопросы страхования, если и решаются, то без их участия.

Поэтому важно уже в школьном возрасте прививать детям навыки грамотного отношения к возможным страховым рискам, формировать у обучающихся понимание того, что в реальной жизни они могу случиться большие неприятности, научить оценивать финансовые возможности семьи, принимать осознанное решение по страхованию, находить возможности для увеличения собственного благополучия и безопасности окружающего мира.

Целевая аудитория: для 7 класса

Автор: Самарина Ирина Вячеславовна

Место работы: МАОУ Гимназия №1 им А.С. Пушкина

Добавил: Лира11

Физкультминутки обеспечивают кратковременный отдых детей на уроке, а также способствуют переключению внимания с одного вида деятельности на другой.

Диплом и справка о публикации каждому участнику!

© 2007 - 2022 Сообщество учителей-предметников "Учительский портал"

Свидетельство о регистрации СМИ: Эл № ФС77-64383 выдано 31.12.2015 г. Роскомнадзором.

Территория распространения: Российская Федерация, зарубежные страны.

Учредитель / главный редактор: Никитенко Е.И.

Сайт является информационным посредником и предоставляет возможность пользователям размещать свои материалы на его страницах.

Публикуя материалы на сайте, пользователи берут на себя всю ответственность за содержание материалов и разрешение любых спорных вопросов с третьими лицами.

При этом администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта.

Если вы обнаружили, что на сайте незаконно используются материалы, сообщите администратору через форму обратной связи — материалы будут удалены.

Все материалы, размещенные на сайте, созданы пользователями сайта и представлены исключительно в ознакомительных целях. Использование материалов сайта возможно только с разрешения администрации портала.

Фотографии предоставлены

№ слайда 1

Курсовая работапо дисциплине Финансы и кредитна тему «Государственный кредит».

№ слайда 2

Государственный кредит – совокупность кредитных отношений, в которых одной из сторон является государство, а кредиторами или заемщиками - физические и юридические лица.

№ слайда 3

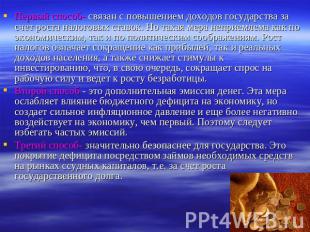

Первый способ- связан с повышением доходов государства за счет роста налоговых ставок. Но такая мера неприемлема как по экономическим, так и по политическим соображениям. Рост налогов означает сокращение как прибылей, так и реальных доходов населения, а также снижает стимулы к инвестированию, что, в свою очередь, сокращает спрос на рабочую силу и ведет к росту безработицы.Второй способ - это дополнительная эмиссия денег. Эта мера ослабляет влияние бюджетного дефицита на экономику, но создает сильное инфляционное давление и еще более негативно воздействует на экономику, чем первый. Поэтому следует избегать частых эмиссий.Третий способ- значительно безопаснее для государства. Это покрытие дефицита посредством займов необходимых средств на рынках ссудных капиталов, т.е. за счет роста государственного долга.

№ слайда 4

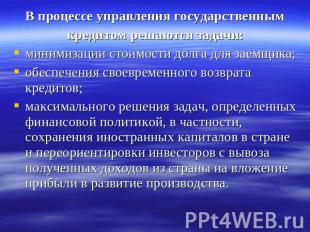

В процессе управления государственнымкредитом решаются задачи:минимизации стоимости долга для заемщика; обеспечения своевременного возврата кредитов; максимального решения задач, определенных финансовой политикой, в частности, сохранения иностранных капиталов в стране и переориентировки инвесторов с вывоза полученных доходов из страны на вложение прибыли в развитие производства.

№ слайда 5

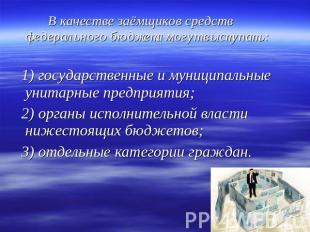

В качестве заёмщиков средств федерального бюджета могут выступать: 1) государственные и муниципальные унитарные предприятия; 2) органы исполнительной власти нижестоящих бюджетов; 3) отдельные категории граждан.

№ слайда 6

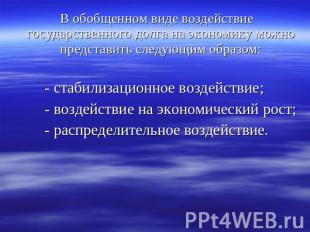

В обобщенном виде воздействие государственного долга на экономику можно представить следующим образом: - стабилизационное воздействие; - воздействие на экономический рост; - распределительное воздействие.

№ слайда 7

№ слайда 8

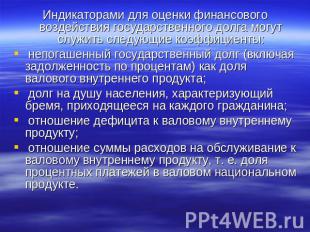

Индикаторами для оценки финансового воздействия государственного долга могут служить следующие коэффициенты: непогашенный государственный долг (включая задолженность по процентам) как доля валового внутреннего продукта; долг на душу населения, характеризующий бремя, приходящееся на каждого гражданина; отношение дефицита к валовому внутреннему продукту; отношение суммы расходов на обслуживание к валовому внутреннему продукту, т. е. доля процентных платежей в валовом национальном продукте.

№ слайда 9

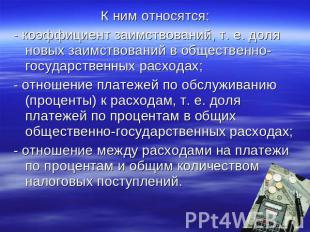

К ним относятся:- коэффициент заимствований, т. е. доля новых заимствований в общественно-государственных расходах;- отношение платежей по обслуживанию (проценты) к расходам, т. е. доля платежей по процентам в общих общественно-государственных расходах;- отношение между расходами на платежи по процентам и общим количеством налоговых поступлений.

№ слайда 10

«страновой» подход: соотнесение долговых параметров страны (объема национального внешнего долга, суммы платежей по погашению и обслуживанию внешнего долга) с макроэкономическими показателями страны (объемом ВВП, объемом ВНП, объемом экспорта, объемом золотовалютных резервов); «суверенный» («бюджетный») подход: соотнесение долговых параметров государства (объема государственного внешнего долга, суммы платежей по погашению и обслуживанию государственного внешнего долга) с показателем, характеризующим состояние государственного бюджета (объемом доходов федерального бюджета);

№ слайда 11

Автор статьи

Читайте также:

- Как называется общество в котором государство несет ответственность за благополучие граждан а

- Что следует понимать под личным иском выберите один правильный

- Государственные органы ведающие делами о гражданстве виды и компетенция

- Заявление о выдаче дубликата свидетельства о постановке объекта нвос на государственный учет

- Взыскание неотделимых улучшений недвижимого имущества судебная практика