Как восстановить кредитную историю после судебных приставов

Обновлено: 26.04.2024

У меня была просрочка по кредитной карте, и в какой-то момент банк передал мою задолженность в коллекторское агентство. В 2016 году я полностью погасил долг.

С этого момента и по сей день я не могу взять кредит даже в банке, на карту которого мне приходит зарплата. Работаю официально на одном месте более четырех лет, доход выше среднего.

Скажите, что делать? Какие есть способы восстановить кредитную историю?

Просрочка и последующая продажа долга коллекторскому агентству действительно может стать причиной отказа в кредитах, даже если в итоге вы все выплатили.

Но отказывать могут не только из-за просрочек. Например, в кредитной истории могут быть ошибки или вы не подходите под критерии конкретного банка.

Почему могут отказать в кредите

В своем вопросе вы уверенно пишете, по какой именно причине не можете взять заем. Но даже банк не всегда может наверняка сказать, почему не одобрил кому-то кредит.

Любую заявку на кредит оценивает специальный алгоритм — скоринг. Он проверяет данные из кредитной истории, информацию о доходе потенциального заемщика, а также его личные данные. Каждый банк закладывает в этот алгоритм свои критерии.

Результат скоринга попадает в кредитный отчет — там отражаются все поданные заявки на кредит и решения по ним.

Банк не обязан озвучивать точную причину отказа в кредите. Но общая информация об этой причине отражается в кредитной истории, например, так: кредитная история, большая кредитная нагрузка, кредитная политика банка или недостоверная информация. Это порой помогает хотя бы примерно понять, с чем связан отказ.

Помимо просрочки по кредиту на решение банка может повлиять информация о вашем доходе или о вас. Например, вы хотели получить миллион рублей, хотя у вас доход 50 тысяч, есть семья, но нет никакого имущества.

Еще в кредитной истории могут быть ошибки. Об этом расскажу ниже.

Как победить выгорание

Может ли просрочка негативно влиять на кредитную историю несколько лет

Просрочка и тем более продажа долга коллекторскому агентству действительно сказывается на возможности брать новые кредиты. Причина очевидна: банк беспокоится, что вы не вернете деньги.

Более того, кредитные организации понимают, что продажа долга коллекторам — не обязательная, а крайняя мера. Раз заемщик довел ситуацию до коллекторов, либо у него серьезные проблемы с финансами, либо он целенаправленно не хотел платить банку. В любом случае это плохая характеристика.

Если вам отказали в кредите из-за ваших просрочек, в причинах отказа может быть указана кредитная история заемщика.

Вы сообщили, что выплатили долг коллекторскому агентству еще четыре года назад. Но некоторые банки с настороженностью относятся к заемщикам, допустившим просрочку, даже если с тех пор прошло несколько лет. Если у вас в принципе было мало кредитов или этот и вовсе был единственным, банку не хватит информации, чтобы проанализировать вашу платежную дисциплину. Поэтому ему легче не рисковать, а доверить деньги другому заемщику.

Как узнать кредитную историю

Если вы не знаете точную причину отказа в кредите, для начала рекомендую проверить свою кредитную историю во всех кредитных бюро, где она хранится. На январь 2021 года в России девять БКИ, самые крупные — «Эквифакс», ОКБ, НБКИ и «Русский стандарт».

Чтобы узнать, в каких именно бюро есть ваша кредитная история, направьте запрос в Центральный каталог кредитных историй — ЦККИ. Удобнее всего это сделать через портал госуслуг. Важно, чтобы ваша учетная запись была подтверждена.

В ответе из ЦККИ будет список всех БКИ, в которых хранится ваша кредитная история. Банки могут сотрудничать как с одним бюро, так и с несколькими. Далее нужно сделать запрос в каждое БКИ.

Напомню, что два раза в год можно получить кредитный отчет из каждого бюро бесплатно, при этом один раз — в бумажном виде. Кредитный отчет можно получить на сайте БКИ с помощью подтвержденной учетной записи на госуслугах, по почте или при личном обращении в бюро. Способы получения нужно уточнять в каждом БКИ.

В полученных отчетах вам надо проверить:

- Причину отказа в заявках. Если будет отсылка к вашей кредитной истории, значит, дело либо в той старой просрочке, либо в ошибках в отчете.

- Ошибки. Так тоже бывает. Например, указывают несуществующие кредиты или нет информации, что кредит выплачен.

Недавно мы рассказывали историю Марии, которая решила выплатить кредит через три года, а до этого вообще по нему не платила. Долг Марии был 14 129 Р

Это выписка из кредитного отчета Марии. Причины отказа в кредите обычно указываются в последнем столбце. Марии отказывали из-за кредитной истории

Что сделать, чтобы улучшить кредитную историю

Вы пишете, что вам не одобряют новые кредиты. При этом вы не озвучили, какие именно кредиты и на какие суммы пытались взять. Еще я не совсем поняла формулировку, что ваш доход выше среднего.

Если в кредитной истории нет ошибок, единственный способ ее улучшить — брать новые кредиты и своевременно по ним платить. Никаких других способов не существует. Если кто-то предлагает вам улучшить кредитную историю или удалить информацию о просрочке, это мошенничество.

Поскольку в кредитах вам отказывают, вот доступные для вас варианты.

Разрешенный овердрафт. Вы написали, что получаете зарплату на карту. Оптимальный способ взять кредит в этом случае — подключить к карте разрешенный овердрафт, если ваш банк предлагает такую услугу физическим лицам.

Овердрафт — это возобновляемый кредит на короткий срок для дебетовых банковских карт. Размер овердрафта установит сам банк исходя из периодичности и сумм пополнения карты.

Информация о подключении овердрафта отражается в кредитной истории. В вашем случае это поможет улучшить платежную характеристику, если, конечно, вы будете платить без просрочек. Пользоваться овердрафтом придется как минимум полгода.

Кредитная карта. Кредитка — самый дорогой кредитный продукт с точки зрения процентной ставки, поэтому ее одобряют большему числу людей. Попробуйте подать заявку на получение кредитной карты. Если заявку одобрят, активно расплачивайтесь картой и своевременно вносите платежи.

Банки уже отказали вам в кредитах, поэтому не факт, что вам одобрят большой лимит по карте. Более того, в связи с экономической ситуацией в стране не все банки готовы одобрять новым заемщикам большие лимиты.

Независимо от того, какую сумму вам одобрят, старайтесь по максимуму расплачиваться кредиткой. Вся информация о ваших платежах по кредитке будет отражаться в кредитной истории и положительно работать на ваш платежный статус.

Кредиты для улучшения кредитной истории. Некоторые кредитные организации предлагают специальные кредиты, которые так и называются — «Для улучшения кредитной истории». Чаще всего это кредитки и кредиты наличными на небольшие суммы. Условия по таким продуктам крайне невыгодные, зато, если своевременно гасить долг, в кредитной истории будет появляться информация о выплатах.

Еще есть вариант взять заем в МФО, так как они более лояльны к заемщикам с просрочками. Но я бы не рекомендовала это делать: в дальнейшем, когда банки будут рассматривать ваши заявки на кредит, они могут предвзято к вам отнестись. Могут подумать, что у вас проблемы с доходом из-за займов в МФО.

Выдать вам кредит или нет, решает банк

Бывает, что у человека отличный доход, а ему отказывают в кредите из-за старой просрочки. Или обратная ситуация: закредитованному заемщику с большим числом просрочек без проблем выдают новые кредиты. Это исключения, но и такое случается.

Банк принимает решения на основании собственных риск-моделей и целей по дальнейшему развитию. Одни банки готовы выдавать кредиты заемщикам с просрочками, потому что получают прибыль от объемов, а другие ориентируются на качество заемщиков. В зависимости от этого некоторые банки смотрят, чтобы просрочек не было в последние 6—12 месяцев , а другие проверяют просрочки за последние несколько лет.

Если вы уже получили отказ в кредите даже в банке, в котором храните деньги, думаю, что о крупных кредитах — ипотеке или автокредите — лучше пока не думать.

Подключите овердрафт или возьмите кредитку и активно пользуйтесь ими как минимум 6—9 месяцев. Если к этому моменту надумаете взять крупный кредит, сначала запросите свою кредитную историю. Вместе с кредитным отчетом сможете узнать свой кредитный рейтинг: одни БКИ сразу включают его в отчет, другие предоставляют за отдельную плату.

Хотя мы писали, что кредитный рейтинг — субъективная оценка, ведь кредит выдает банк, а не БКИ, он поможет хотя бы примерно представить, каковы ваши шансы на кредит.

Что такое кредитная история

Кредитной историей физического лица называют запись обо всех кредитах и займах оформленных на его имя, включая исполненные по сроку и просроченные. Кредитная история (КИ) формируется на основании данных, сообщаемых банками, микрофинансовыми организациями, коллекторским агентствами, ломбардами, инвестиционными компаниями, коммерческими организациями органами власти и изменяется без уведомления самого физического лица.

В КИ отражаются:

сведения о наличии кредитных карт и дебетовых карт с овердрафтом, текущие и закрытые задолженности по ним, наличие просрочек

погашенные и действующие кредиты и микрозаймы, займы в кредитных кооперативах, а также сведения о сроках погашения этих задолженностей и допущенных просрочках, если они были

судебные взыскания по делам об уплате алиментов, задолженностям за услуги ЖКХ, а также связанные с возмещением ущерба в пользу третьих лиц и организаций

проданные коллекторам задолженности

Порядок формирования, хранения и защиты кредитных историй граждан РФ регламентирует Федеральный закон «О кредитных историях» от N , последняя редакция вышла 31 июля 2020 года. Кредитные истории граждан хранятся в Бюро кредитных историй, реестр которых есть на сайте ЦБ РФ, и охватывают период 10 лет. С 1 января 2022 года срок хранения кредитных историй сократят до 7 лет.

Как узнать свою кредитную историю мы рассказали в отдельном материале.

Как «портится» кредитная история

Изменения в вашей кредитной истории напрямую связаны с наличием долговых обязательств и их исполнением. Ухудшение происходит как по вине самого физлица, так и по вине банка или в результате мошеннических действий. Рассмотрим эти причины подробнее.

По вине заемщика

Рейтинг потенциального заемщика будет понижен, если он в течение последних 10 лет:

- Допускал просрочки по кредитам и займам. Значение имеют фактические просрочки, когда задержка платежа произошла по вине заемщика, и технические, связанные с задержкой зачисления средств на счет сбоев в программе банка.

- Часто обращался в микрофинансовые организации. Это косвенно указывает на нестабильное финансовое положение и потребность во внешних источниках средств в том числе, для гашения основного кредита в банке.

- Имеет много отказов по заявкам на кредиты в разных банках. У каждого отказа есть основание, и если причины не устранены, каждое новое обращение будет приводить к новому отказу и сделает КИ хуже.

- Имеет невыплаченные долги по судебным решениям. Вне зависимости от того, выплачиваете вы задолженности вовремя или имеете просрочки, исковые требования могут быть маркером неисполнения обязательств — по оплате ЖКХ или арендной платы например, что снижает вашу благонадежность.

- Не брал кредиты, не пользовался кредитной картой и даже не подавал заявку. С одной стороны, это может говорить о стабильном финансовом положении — человек просто не нуждается в заемных средствах. Но с другой — может быть следствием молодого возраста, отсутствия постоянного места регистрации и работы: физлицо понимает, что ему просто не дадут ни кредит, ни карту и потому не обращается в банк.

По вине банка

Кредитная организация обязана передавать информацию обо всех финансовых событиях по кредитным договорам в срок до 5 рабочих дней. Неверное отражение сведений связано с тем, что:

- Допущена ошибка при передаче данных. В случае, если этот процесс не автоматизирован, и записи по каждой операции вручную делают сотрудники банка, могут быть опечатки, ошибки, нарушение сроков предоставления сведений.

- Сведения не переданы вообще. Причиной может быть человеческий фактор, программный сбой, неправомерные действия кредитора.

- Заемщику приписали чужие долги. Такое бывает при полном совпадении имени, фамилии и отчества, региона проживания.

- Технические просрочки. Задержки зачисления средств на кредитный счет сбоев в работе оборудования банка, технических работ на сайте, ошибок мобильного приложения, чего вовремя отправленный платеж не поступил в день отправления.

Ухудшение КИ мошенников

Утечки личных данных происходят из разных источников и вы можете об этом не знать. Изменения в кредитной истории могут возникнуть, если:

- Вы потеряли паспорт и пробовал оформить кредит на ваше имя. Даже при отказе в выдаче кредита сведения о запросе отражаются в КИ и ухудшают ее.

- Вы поддались на уловки мошенников и добровольно передали личные данные. Частый пример — оформление кредитной карты на чужое имя телефонными мошенниками и списание денег с нее.

- оформил кредит или микрозайм на ваше имя и получил средства. У вас растет задолженность, возможно — начисляются штрафы, история становится хуже.

Как понять, что произошла ошибка

Мониторинг своей кредитной истории — единственный способ узнать об ошибках. Согласно ФЗ № 218, любой гражданин может проверить свою кредитную историю два раза в год бесплатно в каждом БКИ. Последующие проверки предоставляется платно неограниченное число раз. Если ваша история хранится в двух БКИ, вы можете получить четыре бесплатных отчета. Однако есть сложность: кредиторы могут сами выбирать, в какое БКИ передавать сведения, и если у вас несколько кредитов, сведения о них могут храниться в разных бюро. То же самое происходит с недостоверными данными: ошибочные сведения могут быть как только в одном бюро, так и у всех в зависимости от того, куда они были переданы.

Чтобы не тратить бесплатный доступ к КИ, можно проверить свой кредитный рейтинг.

Кредитный рейтинг — это оценка заемщика в баллах, которая схожа с технологией банковского скоринга, применяемой организациями для оценки благонадежности клиента. Персональный кредитный рейтинг опирается на сведения из кредитной истории и отражает все изменения по задолженностям, которые передаются в данное бюро. Проверить, плохой у вас рейтинг или хороший рейтинг можно также на сайте БКИ или в своем банке бесплатно. С 1 января 2022 года ЦБ РФ планирует изменения в правилах формирования кредитного рейтинга. Главными нововведениями станут введение унифицированной шкалы ПКР и сокращение числа бесплатных проверок до двух в год у каждого из поставщиков услуги.

Райффайзенбанк предлагает бесплатную проверку кредитного рейтинга для каждого клиента 1 раз в месяц. Вы можете запросить свой ПКР, и если его значение снизилось, это может говорить о критических изменениях в КИ, требующих вашего внимания.

Как улучшить КИ

Исправление фактических ошибок

К фактическим ошибкам относятся те, которые имеют документальное свидетельство неверно отраженных сведений. Если в своем отчете вы заметили просрочку платежа, которой нет, необходимо подать заявление в БКИ, сформировавшее этот отчет, и приложить основания для удаления неверных записей КИ.

Прежде нужно понять, как она формируется. Она состоит из трех разделов:

- титульной,

- основной,

- дополнительной.

Первая часть включает личные сведения заемщика (информацию из паспорта, налоговый номер и СНИЛС). Основная часть включает сведения о том, где живет и прописан человек, является ли ИП, сведения о суммах и сроках займа, как были оплачены обязательства, были ли изменения в договоре и другие обстоятельства. В дополнительном разделе есть положения об организациях, которые подали сведения. Дополнительно о предприятиях, узнававших кредитную историю конкретного человека.

Поводом к плохой кредитной истории может стать:

- нарушение сроков оплаты кредита,

- плохое мнение о заемщике у специалиста кредитной организации,

- предоставление недостоверной информации или неоригинальных документов.

Первая причина является одной из основных. У каждого финансового учреждения свой срок задолженности, который будет считаться критичным. У Сбербанка он составляет 180 суток, у большинства других – 30 дней. Даже при небольшой просрочке долга есть возможность попасть в «черный список» и перекрыть себе доступ к привилегиям.

Сначала проверьте сведения, которые о вас уже собраны. Исправление кредитной истории будет необязательным, если она хорошая. Поэтому вы можете:

- обратиться в специальное бюро,

- прийти в банк,

- сделать запрос через интернет.

В последнем случае заходите на сайт специализированной фирмы, вводите паспортные данные. Дополнительно прикладывается скан паспорта, в том числе страница о прописке. Указываются и личные данные. Однако большинство компаний, работающих через интернет-порталы, предлагают платные услуги. Если хотите получить бесплатно онлайн, то посетите сайт Бюро кредитных историй. Бесплатно сведения предоставляются один раз в год.

Еще один способ борьбы с испорченной историей - это ее оспаривание.

- Направьте в БКИ заявку о внесении изменений. Сделайте это лично или удобным способом, но с подписью или печатью нотариуса.

- Дождитесь ответа. На проверку уйдет не больше месяца. За это время сотрудник службы проверит предоставленные сведения. Но вы можете сами сократить срок, если укажите объективную причину, почему время рассмотрения должно быть уменьшено.

- Оспорьте в судебном порядке. Этот этап наступает в том случае, если полученный ответ не удовлетворяет вашему ожиданию.

Не доводя дело до суда, в Бюро исправят/ дополнят сведения, содержащие неточную или неполную информацию. Это актуально, если нет конфликта между финансовой организацией и заемщиком. Если дело дошло до более высоких инстанций, не стоит надеяться, что решение будет принято в вашу пользу, если были нарушены условия подписанного договора.

Другие способы исправления кредитной истории

Сотруднику этих банков необходимо предоставить официальные бумаги об оплате счетов за последние несколько месяцев. Это могут быть даже коммунальные счета, оплаченные вовремя. Придется подготовить справку о зарплате с последнего места работы. Если вы будете соответствовать всем требованиям, то банк может не принять во внимание вашу плохую кредитную историю.

Если просрочка была по объективным причинам, то докажите это. Для этого предъявляются справки, по которым становится понятна причина несвоевременной уплаты кредита. Это может быть справка о болезни, попадание под сокращение или задержки заработной платы. Вопросы в таких ситуациях решаются индивидуально.

Если выявили, что в истории написано о займах, которые вы не брали, сразу обратитесь в полицию и напишите заявление в БКИ. В течение месяца данные должны быть исправлены. Если этого не произошло, смело обращайтесь в суд.

Кредитная история может стать не только основанием для выдачи кредита или отказа в нем, но и повлиять на другие сферы вашей жизни. Например, некоторые работодатели просят ваше согласие на запрос вашей кредитной истории в БКИ. Так они проверяют вашу дисциплинированность и ответственность. Ознакомиться с вашей историей могут и страховые компании, которые рассчитывают скидочные и увеличивающие коэффициенты в вашей страховке.

Что представляет собой кредитная история

Кредитная история – это информация о том, насколько добросовестно заемщик исполняет свои обязанности перед кредиторами, допускает он просрочки или нет, сколько у него действующих кредитов. В документе содержится информация о судебных задолженностях по алиментам, жилищно-коммунальным услугам и других платежных обязательствах.

В кредитной истории также отражается информация о заявках на получение кредитов и причинах отказа. Прежде всего такой документ помогает банкам оценить платежеспособность заемщика. Банки всегда обращаются к кредитной истории при принятии решения об одобрении кредита.

Сначала в кредитной истории представлена информация о самом заемщике, затем сведения по каждому кредиту с указанием его статуса: действует заем или закрыт, а затем история заявок на кредит.

Какие особенности формирования КИ появились в 2022 году?

С первого января 2022 года вступил в силу ряд поправок в Федеральный закон «О кредитных историях». Изменения вносят некоторые корректировки в уже существующие правила и содержат определенные уточнения. Они не направлены на аннулирование или обновление кредитной истории, как некоторые ошибочно полагают, заверил Сорокин.

Поправки касаются вопросов о сроках хранения информации из кредитной истории. Ранее эти данные хранились в течение десяти лет с момента последнего внесения изменений. Теперь срок хранения изменен до семи лет – это международная практика. Такой срок установлен во многих странах, отметил эксперт.

Изменился срок включения в кредитную историю информации о наличии просрочек по оплате кредитов. Раньше в кредитную историю вносились сведения о просрочках после четырех месяцев с момента их возникновения. Если необходимая сумма до этого срока была внесена, то информация в документе не отражалась и последствий не было. Теперь срок сокращен до трех месяцев. Видимо, законодатели считают, что таким образом банки смогут более точно, своевременно и объективно оценивать кредитные риски, предполагает Сорокин.

Также изменилось само содержание понятия «субъекты кредитной истории». Теперь туда добавлены банкроты, заемщики и поручители по договору лизинга. Ничего существенного для самих заемщиков в этой части не произошло, говорит спикер.

С 2022 года изменен порядок подсчета кредитного рейтинга. Теперь установлена шкала от одного до 999 баллов. На ней будет отображаться 4 категории:

- низкая степень кредитоспособности;

- средняя степень кредитоспособности;

- высокая степень кредитоспособности;

- очень высокая степень кредитоспособности.

При этом, в кредитной истории будут указываться особые обстоятельства и факторы, которые будут влиять на кредитную историю в значительной степени, говорит Васильева.

С первого января расширился перечень лиц, которые должны передавать информацию в бюро кредитных историй. Теперь, например, лизингодатели должны передавать в кредитную историю данные о договорах лизинга. Кроме того, арбитражные управляющие, также стали источниками кредитной истории, говорит эксперт.

Расширился состав данных в кредитном отчете, к примеру, теперь в него входят телефон и электронный адрес владельца кредитной истории. Указываются суммы и даты очередного платежа по обязательству. Отмечаются суммы среднемесячного платежа по договору займа или кредита и даты расчета. Указывается информация о возмещении принципалом (юрлицо, которое просит банк выдать гарантию, что исполнит свои обязательства, и платит банку за это) гаранту выплаченных по независимой гарантии сумм. Однако все эти данные появятся в кредитной истории не сразу. Банк России установил переходный период до первого июля, дав возможность бюро кредитных историй и источникам подготовиться.

Центробанк привел кредитные отчеты всех бюро кредитных историй к единому формату. Это, безусловно, поможет обычным россиянам прочитать и, самое главное, понять кредитную историю, считает спикер.

Какие ошибки могут быть в кредитной истории

При постоянных отказах в предоставлении кредита возможны ошибки по вине банка, заемщика или мошенников, отметили в бюро.

Какие ошибки могут быть в кредитной истории по вине банка

Согласно изменениям в законодательстве, кредитная организация обязана предоставить данные в БКИ в течение трех рабочих дней. До этого такой срок составлял пять дней. Бывает, что сведения в принципе не были переданы банком, в этих сведениях была ошибка, заемщику приписали чужие долги или произошла техническая просрочка, связанная с задержкой зачисления средств из-за сбоев банковского оборудования, мобильного приложения, из-за чего платеж не поступил вовремя, отметили в Столичном кредитном бюро.

Ошибки в кредитной истории часто касаются сведений о наличии просроченной задолженности. Это соответственно бросает тень на добросовестных заемщиков и, конечно, станет препятствием для получения кредита, отмечает Сорокин.

Заемщик, заметив просрочку платежа, которой не было, или кредит, который был уже закрыт, но фигурирует, как действующий, должен подать заявление и приложить основания для удаления неверных записей в кредитной истории. Среди оснований могут быть: квитанции или платежные поручения с датой платежа, выписка по счету, заверенная банком, справка об отсутствии долгов, отметили в БКИ.

Иногда банки и микрофинансовые организации ошибочно сообщают в бюро кредитных историй недостоверную информацию о заемщиках. Нередко происходят недоразумения, когда в одном банке у двух клиентов полностью совпадают личные данные и в кредитную историю одного человека вносят все данные его полного тезки, добавляет Сорокин.

Какие ошибки могут быть в кредитной истории по вине заемщика

Есть несколько причин, по которым кредитный рейтинг физического лица может быть понижен:

- Если когда-то в прошлом были допущены просрочки платежей по кредитному договору, банки с неохотой могут оформлять займы в дальнейшем.

- Много отказов по заявкам на кредиты.

- Невыплаченные долги по судебным решениям.

Для исправления этой ситуации гражданину нужно улучшить свое финансовое поведение и доказать благонадежность: закрыть текущие кредиты, не допускать просрочек минимум ближайшие 12 месяцев, оформить кредитную карту или взять небольшой кредит и аккуратно его погасить, советуют в Столичном кредитном бюро.

Однако заемщику следует понимать, что даже история своевременных платежей не гарантирует выдачу кредита, на который он рассчитывал изначально, предупреждают в БКИ.

С 2022 года срок хранения кредитной истории сокращен с десяти до семи лет. И это одно из самых позитивных изменений для заемщика, поскольку срок хранения теперь будет рассчитываться в отношении каждой кредитной сделки отдельно, а не для всей кредитной истории. Семь лет хранения будут считаться от момента последнего изменения конкретного обязательства. Так, если в прошлом у человека были просрочки, но он улучшил свое финансовое поведение и полностью закрыл долг семь лет назад, информация об этом кредите будет аннулирована из его кредитной истории и перемещена в архив, отметили в бюро.

Из-за каких действий мошенников может быть испорчена кредитная история

Например, злоумышленники оформили кредит по украденному паспорту или сведениям в нем. Вряд ли, получив денежные средства, они планируют платить по этому кредитному обязательству.

Возможен вариант, когда заемщик добровольно передает личные данные и оформляет кредит, поверив мошенникам и поддавшись на их уловки. Если заемщик обнаружил, что в его кредитной истории есть запись о кредите, которого он не брал, ему следует обратиться с заявлением к кредитору и подать заявление в полицию для возбуждения дела о мошенничестве, советуют в Столичном кредитном бюро.

Если вам отказали в кредите из-за допущенных просрочек, но вы знаете, что просрочек нет или вы уже исполнили свои обязательства по кредиту, важно определить, какие ошибки есть в вашей кредитной истории.

Запрашивайте свою кредитную историю в бюро и регулярно за ней следите, если у вас есть какие-то кредитные обязательства. Каждый гражданин имеет право дважды в год бесплатно получать информацию из кредитной истории. Платно можно делать это неограниченное количество раз. И платный, и бесплатный варианты доступны в личном кабинете на Портале Госуслуг, говорит Сорокин. Как заказать такой документ, мы подробно рассказывали в нашем специальном материале.

Если вы погасили кредит, то не поленитесь получить от банка справку о его выплате. По запросу ее предоставляют бесплатно, советует спикер.

Сохраняйте оригиналы и копии платежных документов, когда вносите ежемесячный платеж. Снимайте копии с чеков, поскольку оригиналы чеков со временем имеют свойство стираться и прочитать их будет непросто. Это позволит в случае возникновения ошибок и неточностей отстоять свои права.

Если вы сами обнаружили какие-то неточности, когда запросили историю, то закон «О кредитной истории» устанавливает определенный порядок действий в данных ситуациях. Вам необходимо письменно обратиться в бюро кредитных историй, где находятся данные, с заявлением об исправлении или аннулировании соответствующей записи. Формы таких заявлений содержатся на сайте бюро. Направлять заявления в банки и МФО не имеет смысла, делится юрист.

Вам срочно нужен кредит или страховка, но вам отказывают их предоставлять. При этом в прошлом задолженностей по выплатам у вас не было, и в данный момент параллельного займа на вас не висит. Чтобы разобраться, в чем дело, вам потребуется ваша кредитная история.

Что представляет из себя кредитная история?

Кредитная история выглядит как структурированное электронное досье на заемщика с полной сводкой информации и его действий по кредитам: сумма, состояние погашений, задержки по оплате, сроки задолженностей и так далее.

Обычно кредитную историю автоматически пополняют банки и микрофинансовые организации, куда обращался заемщик. Однако некоторые сведения могут вносить операторы сотовой связи, судебные приставы и ЖКХ. В основном это данные о долгах.

Подобное досье необходимо для финансовых учреждений, чтобы оценить кредитоспособность потенциального клиента.

Общепринятого шаблона кредитной истории нет, но существует набор данных, который обязан быть в каждом подобном документе. К примеру, у Национального бюро кредитных историй эта форма выглядит следующим образом:

Если заемщик уверен, что с его кредитной историей все в порядке, тогда, возможно, сотрудник одного их банков мог внести опечатку в досье, или информация вашей истории слилась с данными неблагополучного должника. В таком случае вам необходимо найти кредитную историю и заполучить ее себе для проверки.

Как найти кредитную историю

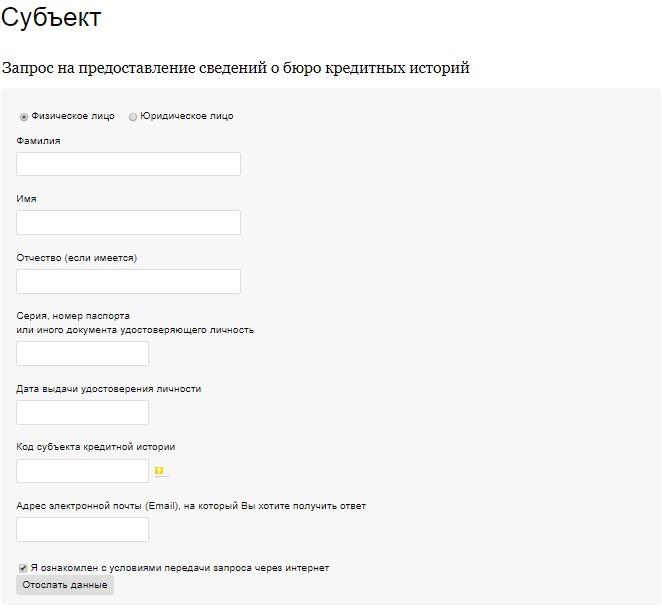

Место обитание этих документов – бюро кредитных историй. Однако таких учреждений в России более 20, и несколько копий досье заемщика могут находить в различных местах. Чтобы узнать, где находится ваша историй, необходимо сделать запрос в Центральный каталог кредитных историй, за который отвечает Центробанк.

Для этого нужно обратиться в сам ЦБ и сказать ему свой «код субъекта» – номер заемщика в системе кредитования. Вряд ли существуют люди, которые его помнят наизусть, поэтому код можно найти либо в старых договорах по кредитам, где он указан комбинацией из цифр и латинских букв, либо узнать в банке-кредиторе.

Затем нужно заполнить форму на сайте ЦБ в разделе «Субъект». Выберите пункт «Я знаю код», после – нажмите «Физическое лицо» и поставьте галочку напротив пункта «Я ознакомлен с условиями передачи запроса через интернет». Ресурс перенаправит вас к анкете, где нужно будет указать ФИО, паспортные данные и тот самый «код субъекта».

В течение 5-10 минут на ваш почтовый ящик придет список бюро, где находится кредитная история.

Как получить кредитную историю

Далее банк-партнер или другая финансовая организация, являющаяся партнером бюро, просит подтвердить вашу личность. Способы проверки могут отличаться, к примеру:

После всех процедур верификации организация предложит заемщику получить его кредитную историю одним из способов: скачать, забрать в офисе, получить курьером или почтой.

Если у вас было несколько кредитов, то информация о каждом может находиться в разных бюро, поскольку банки сотрудничают с различными бюро. Единственный способ получить данные обо всех кредитах — забрать истории изо всех бюро, что указаны в списке.

Кредитная история собирается как мозаика, где каждый элемент – краткий пересказ взаимоотношений заемщика с банком или микрофинансовой организацией. Таким образом, может получится, что кто-то из сотрудников одного из учреждений мог что-то упустить или перепутать. Однако, предполагается, что сам заемщик должен следить за ошибками в кредитном досье.

Далее – дело за банком и бюро.

Как правильно описать ошибку:

- Объяснить историю без эмоций.

- Обязательно указать даты получения/оплат/погашения кредита и адреса отделений/офисов, тогда банк быстро и точно проверит информацию.

- Предоставьте доказательств: приложите копию квитанций об оплате или выписку из личного кабинета, предъявите заявление на расторжение счета и так далее.

- Оперируйте четкими формулировками, какое действие ожидаете от банка: удалить просрочку, закрыть кредит или ответить на вопрос.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

![]()

1

0

0

![]()

0

0

Автор статьи

Читайте также:

- Условия профессиональной деятельности для государственного служащего обязан предоставить кто обязан

- Возмещение побежденным государством виновником возникновения войны убытков

- Кадастровый учет по решению суда без межевого плана

- Какой арбитражный суд а43

- В каком количестве судей рассматриваются дела в апелляционной инстанции суды округов во франции