Как обеспечить финансовую стабильность в государстве

Обновлено: 25.04.2024

Управление финансовой устойчивостью является важнейшим аспектом работы финансово-экономической службы компании. Поскольку финансовая устойчивость по своей сути многокомпонентная, то для управления ею используют различные инструменты и методы. В статье рассмотрим основные принципы, инструменты и методы управления финансовой устойчивостью, расскажем о разработке и реализации мероприятий по ее оптимизации или повышению.

ОСНОВНЫЕ ПРИНЦИПЫ УПРАВЛЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТЬЮ КОМПАНИИ

Управление финансовой устойчивостью в каждой компании имеет свои особенности и в то же время базируется на следующих основных общих принципах:

- целевая ориентация управления финансовой устойчивостью;

- системность управления финансовой устойчивостью;

- комплексность управления финансовой устойчивостью.

Принцип целевой ориентации

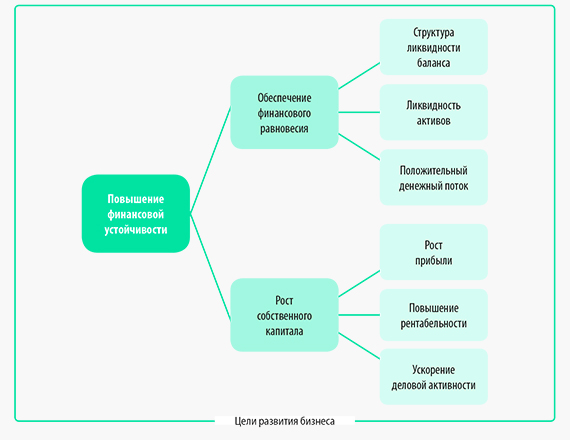

Данный принцип подразумевает, что механизм управления финансовой устойчивостью должен обеспечивать достижение целей развития бизнеса на всех уровнях.

Цель первого уровня, которую можно выразить как стабильное повышение финансовой устойчивости компании, базируется на двух целях второго уровня: финансовое равновесие компании и рост собственного капитала компании. Этих целей второго уровня достигают через соответствующие цели третьего уровня (см. рисунок).

Соблюдение принципа целевой ориентации позволяет компании достигать и других целей управления бизнесом.

Принцип системности управления финансовой устойчивостью

Принцип выражается в анализе факторов деятельности компании, которые влияют на финансовое положение компании, и подходе к управлению финансовой устойчивостью как самостоятельному бизнес-процессу финансово-экономической службы.

Данный бизнес-процесс направлен на обеспечение стабильного прироста собственного капитала, своевременное погашение обязательств перед кредиторами.

Для целей максимально эффективной организации управления финансовой устойчивостью в компании должны быть регламентированы:

- целевые показатели финансовой устойчивости;

- инструменты и методика управления финансовой устойчивостью;

- обязанности лиц, ответственных за каждый подпроцесс в рамках процесса управления финансовой устойчивостью;

- система мотивации сотрудников, ответственных за управление финансовой устойчивостью.

В таблице 1 представлен пример целевых показателей финансовой устойчивости компании «Альфа».

Таблица 1. Целевые показатели финансовой устойчивости компании «Альфа»

Показатель

Расчет

Целевое значение

Минимальное значение

Собственный капитал / Активы

Собственный капитал / Заемный капитал

Коэффициент обеспеченности собственными оборотными средствами

(Собственный капитал – Внеоборотные активы) / Оборотные активы

Коэффициент финансовой устойчивости

(Собственный капитал + Долгосрочные обязательства) / Пассивы

Принцип комплексности

Принцип комплексности требует, чтобы механизмы управления финансовой устойчивостью компании не ограничивались анализом показателей финансовой устойчивости, а включали в себя:

• прогнозирование финансового состояния в будущих периодах;

• разработку и реализацию мероприятий по воздействию на финансовую устойчивость в случае негативных прогнозов развития компании;

• оценку результатов воздействия и корректировку мероприятий в зависимости от изменения внешнего и внутреннего контекста деятельности компании.

Реализация принципа комплексности позволяет финансово-экономической службе своевременно выявлять риски снижения финансовой устойчивости и минимизировать их влияние на развитие компании.

Процесс управления финансовой устойчивостью компании включает следующие этапы:

- Оценка динамики финансовой устойчивости.

- Разработка мероприятий по воздействию на финансовую устойчивость.

- Прогноз результатов воздействия на финансовую устойчивость.

- Реализация мероприятий по воздействию на финансовую устойчивость.

Рассмотрим этапы управления финансовой устойчивостью более детально.

Этап 1. Оценка динамики финансовой устойчивости

На данном этапе оценивают различные показатели финансовой устойчивости на предмет соответствия целевым (нормативным) значениям и в динамике за анализируемый период. Оценка нужна, чтобы выявить:

• причины отклонений фактических показателей от целевых;

• факторы, повлиявшие на негативную динамику финансовой устойчивости.

Здесь также прогнозируют показатели финансовой устойчивости на конец текущего года при сохранении тенденций и факторов, выявленных в анализируемом периоде.

Этап 2. Разработка мероприятий по воздействию на финансовую устойчивость

Перечень мероприятий, с помощью которых предполагается воздействовать на показатели финансовой устойчивости, чтобы их улучшить, разрабатывает руководитель финансово-экономической службы. К подобным мероприятиям можно отнести:

- увеличение собственного капитала через рост выручки и рентабельности продаж;

- оптимизацию дебиторской и кредиторской задолженностей компании;

- повышение эффективности управления денежными потоками компании;

- улучшение структуры активов компании через изменение долей внеоборотных и оборотных активов;

- оптимизацию кредитного портфеля компании путем увеличения доли долгосрочных кредитов и уменьшения доли краткосрочных кредитов.

Этап 3. Прогноз результатов воздействия на финансовую устойчивость

Для прогнозирования результатов реализации мероприятий по воздействию на финансовую устойчивость компании строят прогнозный баланс компании. По балансу рассчитывают показатели финансовой устойчивости, а затем сравнивают их с прогнозами показателей первого этапа.

Если эффект от реализации предлагаемых мероприятий окажется положительным, мероприятия утверждает руководитель компании.

Этап 4. Реализация мероприятий по воздействию на финансовую устойчивость

На данном этапе реализуют утвержденные мероприятия, систематически контролируют их выполнение, оценивают влияние мероприятий на показатели финансовой устойчивости после завершения работ. Окончание последнего этапа является началом первого, что подтверждает цикличность процесса управления финансовой устойчивостью компании.

ИНСТРУМЕНТЫ УПРАВЛЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТЬЮ КОМПАНИИ

Для управления финансовой устойчивостью используют различные инструменты, выбор которых зависит от приоритетности целей и степени финансовой устойчивости компании. К таким инструментам относятся:

• оценка абсолютных показателей финансовой устойчивости;

• расчет относительных показателей финансовой устойчивости;

• анализ динамики структуры баланса.

Оценка абсолютных показателей финансовой устойчивости

Абсолютные показатели оценивают, чтобы определить обеспеченность собственными источниками формирования оборотных активов компании. Делают это на основе расчета трех основных показателей:

• величина собственных оборотных средств;

• величина собственных и долгосрочных источников формирования оборотных активов;

• величина всех источников формирования оборотных активов.

Представим формулы расчета данных показателей:

Величина собственных оборотных средств = Собственный капитал – Внеоборотные активы.

Величина собственных и долгосрочных источников формирования оборотных активов = Собственные оборотные средства + Долгосрочные обязательства.

Величина всех источников формирования оборотных активов = Собственные оборотные средства + Долгосрочные обязательства + Краткосрочные обязательства.

На основании указанных показателей строят модель для определения степени финансовой устойчивости предприятия (табл. 2).

Таблица 2. Оценка финансовой устойчивости

Степень финансовой устойчивости

Значение абсолютных показателей

Источники формирования оборотных активов

Комментарий

Хорошая финансовая устойчивость

Все три показателя > 0

Собственные оборотные средства

Высокая платежеспособность и низкая зависимость от кредиторов

Нормальная финансовая устойчивость

Только второй и третий показатели > 0

Собственные оборотные средства и долгосрочные обязательства

Хорошая платежеспособность и рентабельность деятельности

Низкая финансовая устойчивость

Только третий показатель > 0

Собственные оборотные средства, долгосрочные и краткосрочные обязательства

Низкая платежеспособность и высокая зависимость от кредитов

Рассмотрим использование модели оценки финансовой устойчивости на примере компании «Альфа». Для этого берем укрупненный баланс компании по итогам 6 месяцев 2021 г. (табл. 3) и рассчитываем абсолютные показатели финансовой устойчивости. Результаты расчетов занесем в табл. 4.

Таблица 3. Баланс компании «Альфа» за 6 месяцев 2021 г., тыс. руб.

Показатель

01.01.2021

01.04.2021

01.07.2021

Всего активы

100 000

110 000

120 000

Всего пассивы

100 000

110 000

120 000

Таблица 4. Абсолютные показатели финансовой устойчивости компании «Альфа» за 6 месяцев 2021 г., тыс. руб.

№ п/п

Показатель

01.01.2021

01.04.2021

01.07.2021

Величина собственных оборотных средств

Величина собственных и долгосрочных источников формирования оборотных активов

Величина всех источников формирования оборотных активов

Расчет относительных показателей финансовой устойчивости

По результатам расчетов и на основании модели оценки финансовой устойчивости можно сделать следующие выводы:

- по состоянию на 01.01.2021 предприятие находилось в состоянии низкой финансовой устойчивости, так как только третий абсолютный показатель был выше нуля;

- по состоянию на 01.04.2021 финансовая устойчивость компании «Альфа» повысилась до нормального состояния, поскольку больше нуля были второй и третий показатели;

- по состоянию на 01.07.2021 финансовая устойчивость выросла до хорошего уровня за счет того, что все абсолютные показатели финансовой устойчивости были выше нуля.

Относительные показатели финансовой устойчивости рассчитывают, чтобы более глубоко проанализировать текущее финансовое состояние предприятия и его динамику в течение анализируемого периода.

Представим показатели, которые чаще всего используют для анализа финансовой устойчивости.

1. Коэффициент капитализации — показывает, сколько заемных средств привлекала организация на 1 руб. собственных средств для финансирования своей деятельности:

Коэффициент капитализации = Заемный капитал / Собственный капитал.

2. Коэффициент обеспеченности собственными источниками финансирования — показывает, какая доля оборотных активов финансируется за счет собственных средств:

Коэффициент обеспеченности собственными источниками финансирования = (Собственный капитал – Внеоборотные активы) / Оборотные активы.

3. Коэффициент финансовой независимости — показывает удельный вес собственных средств в общей массе источников финансирования:

Коэффициент финансовой независимости = Собственный капитал / Валюта баланса.

4. Коэффициент финансирования — показывает, какая доля деятельности компании финансируется за счет собственных средств:

Коэффициент финансирования = Собственный капитал / Заемный капитал.

5. Коэффициент финансовой устойчивости — показывает, какая доля активов финансируется за счет устойчивых источников:

Коэффициент финансовой устойчивости = (Собственный капитал + Долгосрочные обязательства) / Валюта баланса.

Проанализируем величину и динамику относительных показателей финансовой устойчивости, рассчитав их по данным баланса компании «Альфа». Результаты сведем в табл. 5.

Таблица 5. Относительные показатели финансовой устойчивости компании «Альфа» за 6 месяцев 2021 г.

Показатель

01.01.2021

01.04.2021

01.07.2021

Рекомендуемое значение

Коэффициент обеспеченности собственными источниками финансирования

Коэффициент финансовой независимости

Коэффициент финансовой устойчивости

На основании полученных показателей финансовой устойчивости можно сделать следующие выводы:

- общая динамика всех коэффициентов свидетельствует о росте финансовой устойчивости компании «Альфа» в первом полугодии 2021 г.;

- коэффициент капитализации на начало периода превышал рекомендуемое значение, однако по итогам первого квартала снизился до приемлемого уровня, а по окончании полугодия — до значения 1,18. Это говорит о возможности привлечения дополнительных заемных средств для развития бизнеса во втором полугодии;

- коэффициент обеспеченности собственными источниками на начало периода был отрицательным, а по окончании полугодия повысился до значения 0,07. Это говорит о низкой доле финансирования оборотных активов за счет собственного капитала, так как рекомендуемое значение показателя составляет от 0,5, минимально допустимое — 0,1. Поэтому во втором полугодии компании следует сосредоточиться на оптимизации величины оборотных активов;

- коэффициент финансовой независимости на начало периода был на уровне 0,35, а к концу периода повысился до 0,46. Рекомендуемое значение показателя находится в диапазоне 0,4–0,6, поэтому данный показатель финансовой устойчивости можно считать соответствующим оптимальному значению;

- коэффициент финансирования повысился с 0,54 на начало периода до 0,85 к его окончанию. Так как рекомендуемое значение показателя находится в диапазоне 0,7–1,5, следует вывод о его приемлемом уровне по состоянию на 01.07.2021;

- коэффициент финансовой устойчивости за анализируемое полугодие вырос с 0,40 до 0,63. Поскольку рекомендуемое значение показателя от 0,6 и выше, делаем вывод о достижении компанией «Альфа» рекомендуемого значения. Однако с учетом динамики этого показателя в течение первого полугодия следует контролировать его динамику во втором полугодии.

Анализ динамики структуры баланса

Анализ динамики структуры баланса позволяет оценить тенденции в изменении финансовой устойчивости компании и определить, за счет каких факторов она повысилась или понизилась.

Возьмем баланс компании «Альфа» за первое полугодие 2021 г. (см. табл. 3) и рассчитаем структуру активов и пассивов в динамике по состоянию на 1 января, 1 апреля, 1 июля текущего года (табл. 6).

Таблица 6. Динамика структуры баланса компании «Альфа» за 6 месяцев 2021 г., раз

Показатель

01.01.2021

01.04.2021

01.07.2021

Оценим динамику структуры баланса:

- в активах баланса доля оборотных средств имеет устойчивую тенденцию к незначительному снижению, а доля внеоборотных активов — к незначительному росту. Этот факт свидетельствует о том, что структура активов баланса не может быть фактором, который приведет к снижению финансовой устойчивости компании;

- доля собственного капитала в источниках финансирования увеличивается стабильными темпами, что положительно влияет на финансовую устойчивость компании и свидетельствует о прибыльной работе;

- доля долгосрочных обязательств стабильно растет. При этом доля краткосрочных обязательств снижается опережающими темпами. Это приводит к улучшению как абсолютных, так и относительных показателей финансовой устойчивости.

МЕТОДЫ УПРАВЛЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТЬЮ КОМПАНИИ

Для управления финансовой устойчивостью используют различные методы. Выбор методов зависит от факторов хозяйственной деятельности и финансового положения конкретной компании.

Основные факторы, влияющие на устойчивость финансового положения компании:

• эффективность использования финансовых ресурсов в качестве источников финансирования активов компании.

Руководство и менеджмент компании могут воздействовать на эти факторы с помощью следующих методов:

1. Увеличение объема финансовых ресурсов компании при сохранении эффективности их использования. Это приведет к тому, что абсолютные показатели финансовой устойчивости вырастут, а относительные останутся на том же уровне.

2. Повышение эффективности использования финансовых ресурсов компании без увеличения их объемов. При этом методе абсолютные показатели финансовой устойчивости не меняются, а относительные показатели снижаются.

3. Увеличение объема финансовых ресурсов компании с одновременным повышением эффективности их использования. В этом случае абсолютные показатели финансовой устойчивости вырастут, относительные показатели снизятся.

4. Увеличение эффективности использования финансовых ресурсов компании с уменьшением их объемов. Такой подход приведет к снижению абсолютных показателей финансовой устойчивости и росту относительных показателей.

5. Уменьшение объема финансовых ресурсов компании при неизменной эффективности их использования. Данный метод приведет к снижению абсолютных показателей финансовой устойчивости и росту относительных показателей.

На практике эти методы реализуются через принятие оперативных управленческих решений по итогам оценки динамики финансовой устойчивости компании и анализа ее показателей.

ПРИМЕР

Компании для развития бизнеса нужно приобрести новую производственную линию стоимостью 24 000 тыс. руб. Для этих целей она может использовать три варианта финансирования:

1) оформить кредит в банке сроком на 1 год и приобрести за счет кредита производственную линию;

2) приобрести линию на условиях лизинга сроком на 2 года;

3) привлечь соинвесторов и оформить на них векселя с погашением через 3 года.

Выбор того или иного варианта финансирования скажется на балансе компании следующим образом.

1. При приобретении производственной линии в кредит внеоборотные активы вырастут на 24 000 тыс. руб. с одновременным ростом краткосрочных обязательств на эту же сумму.

2. При оформлении производственной линии в лизинг внеоборотные активы, как и краткосрочные обязательства, не увеличатся, если она будет находиться до конца срока выкупа на балансе лизингодателя. Прибыль компании будет при этом ежеквартально уменьшаться на сумму лизинговых платежей, так как они войдут в операционные затраты, что приведет к снижению собственного капитала.

3. При оформлении производственной линии в лизинг при условии, что она сразу передается на баланс лизингополучателя, внеоборотные активы вырастут с одновременным ростом краткосрочных обязательств компании на те же 24 000 руб.

4. При покупке производственной линии за счет выдачи векселей инвесторам в активе баланса увеличится сумма внеоборотных активов на 24 000 руб. с одновременным увеличением суммы долгосрочных обязательств на эту же сумму.

На основании перечисленного влияния вариантов покупки можно сделать вывод, что с точки зрения поддержания финансовой устойчивости компании наиболее предпочтительны варианты покупки производственной линии за счет выдачи векселей или оформления лизинга при условии ее нахождения на балансе лизингодателя.

Варианты с использованием кредита или лизинга на условиях нахождения линии на балансе лизингополучателя приведут к снижению финансовой устойчивости компании.

Финансовая стабильность — это про устойчивую работу финансовой системы и отсутсвие кризиса. Читайте, как это обеспечивает регулятор.

Обеспечение финансовой стабильности

Александр Исаков о финансовой стабильности

Обеспечение финансовой стабильности

Александр Исаков о финансовой стабильности

Финансовая стабильность – это устойчивость финансовой системы к шокам, бесперебойное и эффективное ее функционирование * , но существуют другие трактовки этого термина. К примеру, интересным может показаться формулировка «финансовой стабильности» от экономиста Роджера Фергюсона * , занимавшего с 1999 по 2006 гг. пост заместителя председателя Совета управляющих Федеральной резервной системы США.

Он придерживается подхода, в соответствии с которым финансовая стабильность определяется через ее противоположность – финансовую нестабильность. Фергюсон считает, что финансовую нестабильность можно характеризовать тремя происходящими событиями:

- резкое отклонение цен важных финансовых активов от их справедливых значений

- снижение эффективности рыночного функционирования

- снижение доступности кредита

Финансовые регуляторы во избежание этих негативных событий прибегают к мерам, которые состоят из макроэкономической политики, всевозможных надзорных и регулятивных мер, направленных на различных участников финансовой системы в том числе инфраструктуру финансового рынка Получается, обеспечение финансовой стабильности представляет собой целый комплекс взаимосвязанных и весьма непростых задач.

Обеспечение финансовой стабильности снижает издержки экономики от реализации финансовых рисков, повышает предсказуемость стоимости капитала для экономических субъектов, обеспечивает непрерывность предоставления услуг и предотвращает нарастание структурных дисбалансов. Кроме того, финансовая стабильность способствует эффективному размещению экономических ресурсов и распределению рисков, а, следовательно, стимулирует экономическую активность и повышает благосостояние в стране.

Обеспечение стабильной работы финансового сектора и повышение его устойчивости – одна из ключевых задач Банка России, для выполнения которой проводится постоянный мониторинг уязвимостей финансовой системы. К примеру, Банк России выделяет такую уязвимость, как высокие темпы розничного кредитования, и для того, чтобы «охладить» этот сегмент, были введены дифференцированные в зависимости от показателя долговой нагрузки соотношение платежей по всем кредитам и займам человека к его ежемесячным доходам . надбавки к коэффициентам риска. Этот показатель позволял определить то, насколько человек способен выплатить все обязательства, которые он на себя взял. * В результате банкам стало «дороже» выдавать высокорискованные кредиты, так как при расчете требований к капиталу по ним необходимо включать соответствующую надбавку.

Современная российская финансовая система, по оценкам Банка России, характеризуется достаточным уровнем стабильности: она способна продолжать функционировать даже в неблагоприятных условиях, продолжать предоставлять финансовые ресурсы реальному сектору и сохранять рыночную инфраструктуру * . Способности противостоять возможным внешним и внутренним шокам содействует наличие буферов, включая значительный объем международных резервов у Банка России, низкий государственный долг, существенные запасы капитала и высокая прибыль банковского сектора.

Дважды в год Банк России публикует «Обзор финансовой стабильности», в котором описываются уязвимости финансовой системы, анализируются потенциальные шоки и дается оценка устойчивости к ним финансовых организаций с учетом реализуемой Банком России политики по поддержанию финансовой стабильности. Это позволяет действующим на рынке фирмам, банкам, страховым компаниям и даже самим потребителям оставаться информированными, меньше тревожиться о неизвестных рисках, быть способными прогнозировать свое поведение благодаря тому, что ситуация становится менее неопределенной.

Это позволяет действующим на рынке фирмам, банкам, страховым компаниям и даже самим потребителям оставаться информированными, меньше тревожиться о неизвестных рисках, быть способными прогнозировать свое поведение благодаря тому, что ситуация становится менее неопределенной.

Основной инструмент поддержания финансовой стабильности для Банка России — макропруденциальная понятие «пруденциальный» (от англ. prudential) означает осторожный, благоразумный, дальновидный политика, направленная на снижение системного риска на финансовом рынке или в его отдельных секторах * . Системный риск – это риск сбоя функционирования финансовой системы или какого-то сектора, участка финансовой системы. Макропруденциальная политика минимизирует вероятность финансовых кризисов, предотвращает формирование спекулятивных «пузырей» и смягчает последствия шоков для экономики.

Вопросы стабильности финансовой системы вышли на первый план после финансового кризиса 2008 года, затронувшего весь мир. До этого момента преобладало мнение, что стабильность отдельных финансовых институтов, например, банков с высоким уровнем ликвидности и капитала важнее устойчивости финансовой системы в целом – и, если каждый институт будет устойчивым, этого будет достаточно для обеспечения устойчивости всей финансовой системы. Мировой финансовый кризис показал, что существуют определенные свойства финансовой системы, которые могут со временем накапливаться и приводить к существенным негативным последствиям в случае реализации шока или даже сами увеличивать вероятность его реализации (так называемые уязвимости финансовой системы). Необходимо заниматься мониторингом, анализом и выявлением этих уязвимостей, минимизировать их. Как раз этим и занимается макропруденциальная политика.

В качестве ориентиров для измерения финансовой стабильности были разработаны индикаторы системных рисков, которые различаются из года в год. В 2021 году отчет Банка России * выделял следующие риски:

Рост долговой нагрузки населения и риски розничного кредитования

Основной индикатор показателя долговой нагрузки населения – коэффициент обслуживания долга. Этот коэффициент отражает отношение всего размера плановых платежей населения по кредитам к общему доходу домохозяйств, то есть то, насколько домохозяйства со своими доходами могут выплатить «долги». При высоком коэффициенте и высоком розничном кредитовании в целом может создаться ситуация невозможности выплаты, при которой заметно пострадает банковский сектор, выдавший кредиты.

Чувствительность российского финансового рынка к поведению нерезидентов то есть агентов, центр экономических интересов которых находится вне нашей страны

Риск сохраняет свою актуальность на фоне введения США ограничений на приобретение инвесторами российских облигаций, а также ожиданий более раннего сворачивания стимулирующих мер денежно-кредитной политики ведущими странами, например, ФРС США.

Процентный риск банковского портфеля

Это риск ухудшения финансового положения кредитной организации вследствие снижения размера капитала, уровня доходов, стоимости активов в результате изменения процентных ставок на рынке. Из-за роста ставок в экономике риск может реализоваться в большем объеме ввиду более быстрой переоценки пассивов простыми словами, все, что идет со знаком “-” в счете организации. К примеру, долги, которые будут «дорожать» на фоне роста ставкии по сравнению с активами всё, чем вы владеете, и что может приносить доход – к примеру, акции .

Риски, связанные с выходом розничных инвесторов на финансовые рынки

Увеличение количества частных инвесторов на рынке с однотипным поведением может усиливать колебания рынка, ведь будет расти объем однотипных операций.

Если сомнительное поведение реализуется одним индивидом, опасность невелика – но, когда к идентичным сомнительным стратегиям начинает прибегать, условно, 100 инвесторов, это может негативно повлиять на всех задействованных и даже не задействованных агентов. Соответственно, пока вложения частных инвесторов характеризуются умеренной концентрацией, волноваться не о чем, но, когда какой-то тренд становится все более интенсивным, даже обычное население может нести потери из-за банкротств компаний-работодателей, проблем банков, которые торгуют на тех же финансовых рынках, и прочих последствий. Более того, зачастую частные инвесторы, появляющиеся на рынке, могут обладать недостаточными знаниями о финансовом рынке, пониманием происходящего, и это также может увеличивать разбалансировку рынка.

Климатические риски

Существует два вида климатических рисков: физические риски возникновения катастроф и др. и переходные. Переходный вид рисков связан с трендом перехода к низкоуглеродной экономике, и важно, что он повлияет на многие отрасли российской экономики: от электроэнергетики до финансовых рынков. Переходные риски будут проявляться в падении выручки, росте операционных и капитальных затрат энергоемких компаний, что приведет к повышению их издержек и долговой нагрузки – сказываясь таким образом и на финансовой стабильности в целом * . Работа Банка России в первую очередь сконцентрирована на климатических переходных рисках, потому что они реализуются в наиболее краткосрочной перспективе: при этом имеется больше количественных данных для их оценки. По физическим климатическим рискам, которые в долгосрочной перспективе являются не менее важными, также ведётся работа, но пока эта сфера только развивается.

Банк России в своем консультационном докладе * представил обзор действующих международных и национальных документов, которые следует учитывать при оценке влияния климатических рисков, поскольку они касаются деятельности банков и страховых компаний. Для того, чтобы это влияние находилось под контролем, российский̆ регулятор сформулировал достаточно большое количество вопросов, на которые должны ответить участники рынка.

Банк России хочет получить информацию о том, насколько четко ведется работа по учету климатических рисков и как оно отражается на бизнес-стратегии, реакции клиентов и партнеров. Также для Банка России важно получить позицию рынка относительно того, насколько соблюдены климатические риски и как компании раскрывают информацию. ESG-повестка занимает сегодня актуальнейшую позицию и подразумевает не только экологические (E – Ecological), но и социальные (S – Social), и корпоративные (G – Governance) риски и новые «правила игры», поэтому Банк России стремится помочь финансовым организациям и публичным компаниям адаптироваться к вызовам и новым стандартам производства и ведения бизнеса. Наконец, еще одна роль Банка России в климатической повестке заключается в создании условий для привлечения внимания и финансирования в сфере устойчивого развития.

В связи с недружественными и противоречащими международному праву действиями Соединенных Штатов Америки и примкнувших к ним иностранных государств и международных организаций, связанными с введением ограничительных мер в отношении граждан Российской Федерации и российских юридических лиц, в целях защиты национальных интересов Российской Федерации, обеспечения ее финансовой стабильности и в соответствии с федеральными законами от 30 декабря 2006 г. N 281-ФЗ "О специальных экономических мерах и принудительных мерах", от 28 декабря 2010 г. N 390-ФЗ "О безопасности" и от 4 июня 2018 г. N 127-ФЗ "О мерах воздействия (противодействия) на недружественные действия Соединенных Штатов Америки и иных иностранных государств" постановляю:

ГАРАНТ:

Ограничения, установленные пунктом 1, не распространяются на предоставление кредитов и займов (в рублях) резидентам, если они находятся под контролем иностранных лиц, связанных с иностранными государствами, совершающими недружественные действия (в том числе если такие иностранные лица имеют гражданство этих государств, местом их регистрации, местом преимущественного ведения ими хозяйственной деятельности или местом преимущественного извлечения ими прибыли от деятельности являются эти государства)

1. Принять следующие дополнительные временные меры экономического характера по обеспечению финансовой стабильности Российской Федерации:

а) установить со 2 марта 2022 г. особый порядок осуществления (исполнения) резидентами следующих сделок (операций) с иностранными лицами, связанными с иностранными государствами, которые совершают в отношении российских юридических лиц и физических лиц недружественные действия (в том числе если такие иностранные лица имеют гражданство этих государств, местом их регистрации, местом преимущественного ведения ими хозяйственной деятельности или местом преимущественного извлечения ими прибыли от деятельности являются эти государства), и с лицами, которые находятся под контролем указанных иностранных лиц, независимо от места их регистрации или места преимущественного ведения ими хозяйственной деятельности (далее - лица иностранных государств, совершающих недружественные действия):

сделки (операции) по предоставлению лицам иностранных государств, совершающих недружественные действия, кредитов и займов (в рублях), за исключением случаев, если предоставление кредитов и займов запрещено в соответствии с нормативными правовыми актами Российской Федерации;

сделки (операции), влекущие за собой возникновение права собственности на ценные бумаги и недвижимое имущество, осуществляемые (исполняемые) с лицами иностранных государств, совершающих недружественные действия;

ГАРАНТ:

Лицами иностранных государств, совершающих в отношении Российской Федерации, российских юридических лиц и физических лиц недружественные действия, не признаются лица, отвечающие требованиям, установленными указами Президента РФ от 4 мая 2022 г. N 254, от 5 марта 2022 г. N 95

б) сделки (операции), предусмотренные подпунктом "а" настоящего пункта и пунктом 3 Указа Президента Российской Федерации от 28 февраля 2022 г. N 79 "О применении специальных экономических мер в связи с недружественными действиями Соединенных Штатов Америки и примкнувших к ним иностранных государств и международных организаций", могут осуществляться (исполняться) на основании разрешений, выдаваемых Правительственной комиссией по контролю за осуществлением иностранных инвестиций в Российской Федерации и при необходимости содержащих условия осуществления (исполнения) таких сделок (операций);

в) сделки (операции), предусмотренные подпунктом "а" настоящего пункта, с иностранными лицами, не являющимися лицами иностранных государств, совершающих недружественные действия, если предметом сделок (операций) являются ценные бумаги и недвижимое имущество, приобретенные после 22 февраля 2022 г. указанными иностранными лицами у лиц иностранных государств, совершающих недружественные действия, осуществляются (исполняются) в порядке, установленном настоящим Указом;

г) сделки (операции), влекущие за собой возникновение права собственности на ценные бумаги в соответствии с абзацем третьим подпункта "а" настоящего пункта, могут осуществляться на организованных торгах на основании разрешений, выдаваемых Центральным банком Российской Федерации по согласованию с Министерством финансов Российской Федерации и содержащих условия осуществления (исполнения) таких сделок (операций);

д) порядок осуществления (исполнения) сделок (операций), предусмотренный настоящим Указом, не распространяется на сделки (операции), стороной которых является Центральный банк Российской Федерации и государственные органы;

е) кредитные организации вправе осуществлять переводы денежных средств в иностранной валюте на корреспондентские счета в банках-нерезидентах с учетом ограничений, предусмотренных настоящим Указом;

ж) запретить со 2 марта 2022 г. вывоз из Российской Федерации наличной иностранной валюты и (или) денежных инструментов в иностранной валюте в сумме, превышающей эквивалент 10 тыс. долларов США и рассчитанной по официальному курсу Центрального банка Российской Федерации, установленному на дату вывоза.

2. Правительству Российской Федерации в 5-дневный срок утвердить порядок выдачи Правительственной комиссией по контролю за осуществлением иностранных инвестиций в Российской Федерации разрешений, предусмотренных подпунктом "б" пункта 1 настоящего Указа.

9279

Первый заместитель председателя Банка России Сергей Швецов рассказал об основных направлениях развития финансового рынка на ближайшие три года.

Далее делимся наиболее интересными моментами из выступления эксперта.

Мир становится быстрее, возникают новые вызовы и возможности, долгосрочное планирование становится менее эффективным.

Банк России всегда занимал проактивную позицию в области развития финансового рынка. За 30 лет были достигнуты большие успехи в сфере построения правил функционирования рынка.

Главной идеей представленных ЦБ основных направлений развития финансового рынка является ответственность регулятора за создание условий, инфраструктуры, а также за результаты развития рынка как такового. Россия остается частью глобального финансового рынка, поэтому очень важно, чтобы возможности, связанные с участием в данном рынке, вполне реализовывались и для граждан, и для экономики страны.

Цели развития финансового рынка в 2022-2024 годах.

ЦБ прикладывает усилия для укрепления доверия розничных потребителей и инвесторов к финансовому рынку через усиление защищенности, повышение финансовой грамотности и расширение доступности услуг, которыми они могут пользоваться, реализуя свои жизненные планы.

Вторая цель состоит в развитии современного финансового рынка для удовлетворения потребностей экономики в инвестициях и эффективных платежных сервисах. Туда же входят и вопросы страхования, и широкий спектр услуг, которыми пользуется российская экономика.

ЦБ должен строить архитектуру самого рынка таким образом, чтобы обеспечивать финансовую стабильность – бесперебойное функционирование финансового рынка.

Приоритеты развития финансового рынка.

Банк России не готов вовлекать граждан в финансовые операции только потому, что это позволит финансовому рынку заработать больше денег, провести больше транзакций и увеличить продажи услуг и продуктов. По словам Швецова, для ЦБ гражданин на первом месте, и его участие в операциях на рынке должно быть обусловлено исключительно жизненными целями.

Центральный банк считает важным, чтобы конкурентная среда позволяла различным бизнес-моделям соперничать друг с другом, а участники имели шанс на увеличение своей доли на рынке.

«ЦБ ориентируется на то, что происходит внутри страны, вне страны и у самих участников финансового рынка, – сказал Швецов. – Мы считаем, что стратегические направления не должны приноситься в ущерб тактическим решениям. Если мы идем в сторону развития конкуренции, то не должно быть шагов, которые эту конкуренцию ослабляют».

Также первый зампред Банка России отметил важность сохранения мостов с международным глобальным рынком, заявив о развитии международных стандартов и интеграционных процессов, обеспечении финансового суверенитета российской экономики с учетом геополитических рисков.

Основные направления развития на 2022-2024 годы.

1. Защита прав потребителей финансовых услуг и инвесторов, повышение финансовой грамотности.

- Создание условий для принятия потребителями и инвесторами осознанных решений при использовании финансовых продуктов, инструментов и услуг.

- Создание стимулов для поставщиков финансовых услуг к выстраиванию долгосрочных стратегий повышения удовлетворенности и лояльности клиентов.

- Повышение эффективности мер противодействия недобросовестным практикам и нелегальной деятельности, обеспечение кибербезопасности граждан при использовании финансовых продуктов и услуг.

2. Содействие цифровизации.

Цифровизация позволяет делать процессы эффективнее. Искусственный интеллект абсолютно меняет порядок принятия решений, делает финансовые услуги доступнее и дешевле.

Это базовая технологическая идея по повышению производительности труда и доступности на финансовом рынке. Туда добавляются SupTech и RegTech, то есть речь идет об использовании новых информационных технологий во взаимодействии с участниками рынка по реализации надзорно-регуляторных функций.

«Мы всячески будем поддерживать это направление и считаем, что процесс цифровизации находится далеко не в завершающей стадии, – заявил Швецов. – Ее потенциал все больше и больше будет воздействовать на развитие финансового рынка».

3. Повышение доступности финансовых услуг для граждан и бизнеса.

Банк России поставил задачу расширить ассортиментную доступность, сделав упор на дистанционном обслуживании и сохранении привычных каналов взаимодействия граждан с финансовым сектором во избежание цифрового неравенства.

Еще одной важной задачей Швецов назвал расширение возможностей для российской экономики привлечения долгового и долевого финансирования для бизнеса, находящегося на разных стадиях своего развития.

4. Содействие конкуренции на финансовом рынке.

По словам Швецова, сейчас ЦБ вместе с правительством завершает работу по созданию новой дорожной карты с конкретными инициативами.

«Во главу угла мы ставим доступ к данным и регулирование экосистем на ближайшие три года, – отметил первый зампред ЦБ. – Нам нужно создать условия для информированного выбора потребителей и снизить барьеры для поставщиков финансовых услуг».

5. Обеспечение финансовой стабильности.

Швецов заявил, что ЦБ намерен развивать макропруденциальное регулирование.

«Мы хотим решить конкретную задачу по управлению процентным риском в финансовых организациях, – пояснил Швецов. – Удлинение кредитов при коротких пассивах создают такие риски. Так как мы заинтересованы в удлинении кредитов, то должны обеспечить адекватное управление участниками процентным риском».

С учетом внедрения новых технологий и особенно искусственного интеллекта ЦБ планирует смотреть на то, как эти технологии будут влиять на финансовую стабильность, имея в виду все большую автономность в принятии ими самостоятельных решений по управлению рисками и взаимодействию с потребителями.

6. Расширение вклада финансового рынка в достижение целей устойчивого развития (ESG).

«Мы видим большой спрос здесь как со стороны бизнеса, так и со стороны населения, – сказал Швецов. – На ближайшие три года наша задача – сформировать широкий круг инструментов для «зеленого» финансирования и предоставить эти инструменты гражданам и бизнесу для их участия. При этом мы будем учитывать ESG-факторы в пруденциальном регулировании».

7. Развитие длинных денег, это так называемое долгосрочное финансирование.

По словам Швецова, рынок акций имеет большой неиспользованный потенциал и гибридные инструменты. Но для этого нужно совершить тюнинг таких инструментов и предоставить возможность рынку ими полноценно пользоваться, чтобы юрисдикции Банка России были не хуже, чем способности конкурентов на глобальном рынке.

При этом ЦБ будет продолжать работать над внедрением лучших практик корпоративного управления в публичных обществах и финансовых организациях, а также окажет содействие развитию таких новых форм привлечения капитала, как краудфандинг, краудинвестинг.

ЦБ рассказал про тестирование и допуск ETF

Первый заместитель председателя Банка России Сергей Швецов рассказал о том, какие изменения коснутся розничных инвесторов в ближайшем будущем.

Далее делимся наиболее интересными моментами из выступления эксперта.

Но тем не менее это люди, которые недавно пришли на рынок и делают первые шаги в целях приумножить свое благосостояние, решить какие-то жизненные вопросы, которые невозможно решить иным путем. Многие из граждан просто делают это из естественного любопытства, пробуют для себя некие новые алгоритмы, открывают новые возможности.

ПРОБЛЕМЫ УСТОЙЧИВОСТИ НАЦИОНАЛЬНОЙ ФИНАНСОВОЙ СИСТЕМЫ И ПУТИ ИХ РЕШЕНИЯ

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке "Файлы работы" в формате PDF

Ключевой проблемой современного мира является его финансовая безопасность, в обеспечении которой играют особую роль устойчивое развитие экономики и ее важнейшего звена — финансовой системы. Последствия мирового финансового кризиса оказали ощутимое влияние на устойчивость финансовых систем практически всех государств.

Банкротство сотен финансовых институтов не только в развивающихся, но и в развитых странах оказывают дестабилизирующее воздействие на стабильность национальных экономик, могут приводить к финансовым и экономическим кризисам. Для России, интегрирующейся в международное сообщество, формирование устойчивости финансовой системы становится приоритетной задачей.

В общем виде финансовая устойчивость - это сбалансированность финансовых потоков, наличие средств, позволяющих поддержать свою деятельность в течение определенного периода времени. Она во многом определяет финансовую независимость. Финансовую устойчивость можно также рассматривать, как способность финансовой системы сохранить количество и качество своих финансовых ресурсов при изменении среды 1 .

Устойчивость системы - понятие широкое, как и виды устойчивости (политическая, операционная, кадровая, организационная и пр.). Виды устойчивости системы взаимосвязаны, но в современных условиях важнейшее значение имеет финансовая устойчивость, хотя бы в силу того, что она обеспечивает работу любого экономического института и позволяет ему успешно решать остальные задачи. Например, определять виды предоставляемых клиентам услуг и расширять их спектр, строить стратегию, расширять клиентскую базу, решать организационные вопросы, способствуя тем самым росту деловой активности, которая, в свою очередь, расширяет возможности экономики по производству материальных и нематериальных благ.

В настоящее время не представляется возможным оценка какой-либо национальной финансовой системы как абсолютно устойчивой. На этой основе выделяют два признака финансовой устойчивости: платежеспособность; наличие финансовых ресурсов, достаточных для дальнейшего развития.

На сегодняшний день устойчивость национальной финансовой системы столкнулась с рядом проблем:

неустойчивость банковской системы;

Неустойчивость банковской системы может привести к кризису неплатежей, и, соответственно, к нарушению устойчивости бюджетной системы.

несовершенство налогообложения банковской деятельности – соответственно к потере финансовой устойчивости банковского сектора;

дестабилизация валютной системы;

повышение уровня государственного долга;

По относительному уровню государственного долга (отношение долга к ВВП) развитые страны в настоящее время оказались в положении, которое было характерно для периода после второй мировой войны – более 100%.

наращивание внешних долгов частным сектором.

Еще один важный макроэкономический показатель – внешний долг. В конце двухтысячных много говорилось о тревожной тенденции наращивания внешних долгов частным сектором (причем в значительной степени компаниями с государственным участием), при резком сокращении внешнего долга органами государственного управления.

В Приложении 1 приведены в качестве примера наиболее значимые параметры, индикаторы устойчивости, относящиеся преимущественно к финансовой системе России. Пороговые значения параметров этой таблицы, индикаторов финансовой устойчивости не имеют нормативного характера и относятся к разряду аналитических. Следует обратить внимание на то, что экономическая и финансовая система страны обладает способностью переносить угрозу безопасности тем дольше, чем ниже величина угрозы. Это дает основание утверждать, что пороговые значения критериев устойчивости следовало бы определять как произведение величины угрозы и времени ее действия.

Пороговые значения параметров устойчивости в значительной мере условны, представляют оценочные ориентиры, установленные на основе приводимых в литературе экспертных суждений, а также исходя из российского опыта последних лет. Следует заметить, что пороговые значения чувствительны к исходному состоянию финансовой системы, наметившихся в ней тенденций и, что еще более важно, зависят друг от друга, от проводимой страной финансовой политики. Установление более определенных пороговых значений параметров финансовой устойчивости (безопасности) требует проведения специальных исследований. Следует также иметь в виду, что превышение пороговых значений способно привести к полному подрыву финансовой системы в виде дефолта, финансового краха только в случае, когда приближение к пороговым значениям не сопровождается принятием мер по преодолению возможных последствий финансового кризиса.

В рамках обеспечения устойчивости финансовой системы Правительство действует по трем основным направлениям: расширение ресурсной базы и повышение ликвидности всей финансовой системы; повышение доступности банковского кредитования для предприятий реального сектора; обеспечение санации банков, испытывающих трудности, но важных с точки зрения устойчивости банковской системы.

Также Правительством было проведено ряд мер для достижения устойчивости финансовой системы: осуществление финансовой политики и реформирование бюджетного законодательства, аккумуляция значительной части нефтегазовых доходов в период действия высоких цен на энергоносители, реформа пенсионной системы, изменения налоговой политики и т.д.

Особую роль в изучении вопросов повышения устойчивости глобальной финансовой системы играет Совет по финансовой стабильности, в рамках которого предпринимается попытка свести вместе полномочных представителей национальных центральных банков, министерств финансов и регуляторов финансовых рынков наиболее развитых стран мира, а также ведущих международных финансовых организаций. Совет играет также роль своеобразного координатора действий национальных финансовых регуляторов и международных экономических и финансовых организаций при разработке рекомендаций, выносимых на обсуждение во время встреч как глав государств и правительств, так и руководителей центральных банков и министров финансов.

Сложность разработки критериев устойчивости финансовой системы определяется тем, что сегодня нет единства в понимании как самого понятия устойчивости системы, так и в классификации видов устойчивости. Программа оценки финансового сектора МВФ/ВБ (FSAP) предполагает проведение оценки надежности отдельных подсистем (прежде всего, банковской системы), качества банковского, страхового, финансового рынков и надзора по принятым международным стандартам, проведение стресс-тестов, оценку способности монетарных властей эффективно реагировать в случае системного стресса, но не раскрывают понятие устойчивости всей финансовой системы.

По словам Председателя Банка России Набиуллиной Э.С. на сегодняшний день экономика находится в непростой ситуации. С одной стороны, темпы роста экономики существенно замедлились под влиянием как внутренних структурных, так и внешних негативных факторов, с другой стороны, значительно ускорилась инфляция. Для обеспечения ценовой и финансовой стабильности, устойчивости банковского сектора и финансового рынка используются специализированные механизмы. А для преодоления экономического замедления и для импортозамещения нужны инвестиции. Только на базе инвестиций в модернизацию, в замену изношенных основных фондов возможен рост производительности труда. Что касается частных инвестиций, нужно создать благоприятные условия для инвесторов. В первую очередь необходимо обеспечивать снижение инфляции. Низкая инфляция является неотъемлемым элементом благоприятной инвестиционной деловой среды. 2

В заключение подчеркнем, что обеспечение устойчивости национальной финансовой системы предполагает проведение изменений, направленных на создание условий для поступательного инновационного развития во всех ее институтах.

Список использованной литературы:

Гиляровская Л., Вехорева А. Анализ и оценка устойчивости финансовой системы. Питер, 2003

Шевченко Л.М. Содержание и проблемы устойчивости национальной финансовой системы//Финансы и кредит. 2012,№24

Автор статьи

Читайте также: