Заемщику предоставлена ссуда 10 августа в размере 745 тыс с погашением 14 ноября

Обновлено: 22.04.2024

Концептуально эти расчёты подойдут и для вашей ситуации, но для точных цифр придётся провести вычисления самостоятельно.

Как выгоднее гасить ипотеку при аннуитетных платежах

При аннуитетных платежах вы ежемесячно отдаёте банку одну и ту же сумму в счёт погашения кредита. При этом структура платежа в разные месяцы неодинакова. Обычно поначалу не менее половины составляют проценты — точные пропорции можно посмотреть в вашем графике выплат.

В нашем примере ежемесячный платёж составляет 18 209 рублей. Всего нужно будет отдать банку 1 747 546 рублей с переплатой 547 546 рублей.

Досрочное погашение с сокращением срока

Если ежемесячно платить дополнительно по 5 тысяч рублей и сокращать срок кредита, то вы сэкономите 171 647 рублей на погашении процентов и полностью рассчитаетесь с банком за 5 лет и 8 месяцев.

Досрочное погашение с уменьшением платежа

Если сокращать платёж, то вы сэкономите 103 540 рублей, выплатите ипотеку за 7 лет и 8 месяцев. При этом в последние месяцы ваш платёж будет настолько мал (менее 5 тысяч рублей), что вы практически его не почувствуете.

Погашение с уменьшением ежемесячного и увеличением досрочного платежа

Досрочное погашение с сокращением срока ипотеки кажется выгоднее: экономите больше, отдаёте весь долг банку быстрее. Вот только при подсчётах для стратегии с уменьшающимся платежом есть одно но: из зоны внимания обычно выпадает разница между изначальным ежемесячным платежом и уменьшившимся.

При платежах с сокращением срока вы продолжаете платить 18 209 + 5 000 рублей и расстаётесь с 23 209 рублями. При уменьшении платежа вы начинаете с той же суммы и постепенно выходите на 1 874 + 5 000 = 6 874 рубля.

Но можно ежемесячно добавлять к сумме, выделенной на досрочное погашение, разницу между изначальным и текущим платежами.

И в этом случае магическим образом вы выплачиваете ипотеку в тот же срок и с той же переплатой, что и при досрочном погашении с сокращением срока.

Если однажды ваша финансовая ситуация ухудшится, вы в любой момент можете отложить досрочное погашение и выплачивать уменьшившуюся сумму ежемесячно. При досрочном погашении с сокращением срока вы такой роскоши лишены.

Кроме того, некоторые банки разрешают частично погашать ипотеку онлайн только с уменьшением платежа, а для сокращения срока придётся идти в отделение. Если очная встреча с сотрудниками кредитного учреждения не для вас, этот вариант погашения отлично подойдёт.

Выводы

- Если вы уверены, что у вас всегда будут деньги на изначальный основной платёж и 5 тысяч для досрочного погашения, для вас нет никакой разницы, как погашать: с сокращением срока или с уменьшением платежа по третьему варианту, если вы отдаёте ежемесячно одну и ту же сумму.

- Если вы предполагаете, что через пару лет финансовая ситуация может ухудшиться, выбирайте досрочное погашение с уменьшением платежа и учётом разницы между изначальным платежом и нынешним. Будут проблемы — перейдёте к выплатам по графику, причём вносить ежемесячно надо будет уже существенно меньше, чем на старте ипотеки. Не будет проблем — выплатите ипотеку так же быстро и с такой же выгодой, как и те, кто досрочно гасил её с сокращением срока.

- Если ипотека для вас и сейчас тяжёлое бремя, но вы готовы кое-как выкраивать 5 тысяч рублей ежемесячно, идите путём уменьшения платежа. Так вы будете возвращать кредит те же 8 лет, но постепенно вам будет становиться всё легче и легче. Да и сэкономить немного получится.

Как выгоднее гасить ипотеку при дифференцированных платежах

Дифференцированные платежи банки предлагают редко, но взять ипотечный кредит с такими условиями всё же можно. В этом случае сумма основного долга делится на равные части, проценты ежемесячно начисляются на остаток долга. Поэтому постепенно размер платежа уменьшается.

Досрочное погашение с сокращением срока

Всего за 5 тысяч в месяц вы сократите переплату по процентам на 137 121 рубль и выплатите ипотеку за 5 лет 8 месяцев. При этом ежемесячно вам предстоит отдавать всё меньшую сумму за счёт дифференцированных платежей.

Имейте в виду, что калькулятор не учитывает досрочное погашение при первом платеже. Однако, если бы это было возможно, цифры изменились бы незначительно.

Встречаются задачи, в которых долг по кредиту уменьшается неравномерно, а убывает согласно данным, представленным в таблице.

Задачи для разбора взяты с сайта РЕШУ ЕГЭ .

Задача 1. Рассчитываем разницу между общей суммой выплат и суммой самого кредита

15 января был выдан полугодовой кредит на развитие бизнеса. В таблице представлен график его погашения.

| Дата | 15.01 | 15.02 | 15.03 | 15.04 | 15.05 | 15.06 | 15.07 |

| Долг (в процентах от кредита) | 100% | 90% | 80% | 70% | 60% | 50% | 0% |

В конце каждого месяца, начиная с января, текущий долг увеличивался на 5%, а выплаты по погашению кредита происходили в первой половине каждого месяца, начиная с февраля. На сколько процентов общая сумма выплат при таких условиях больше суммы самого кредита?

При решении данной задачи воспользуемся советами, данными в прошлой статье «Проценты по кредиту с равными платежами».

Учитываем, что общая сумма выплат будет превышать сумму кредита за счёт начисленных и уплаченных процентов.

I способ — решим задачу в общем виде, приняв за сумму кредита S руб. р = 5% = 0,05,

Представим решение в виде таблицы.

| Долг с начисленными процентами, руб. | Выплата, руб. | Остаток долга, руб. | Остаток долга, % | |

| Февраль | Sr | Sr — 0,9S | 0,9S | 90% |

| Март | 0,9Sr | 0,9Sr — 0,8S | 0,8S | 80% |

| Апрель | 0,8Sr | 0,8Sr — 0,7S | 0,7S | 70% |

| Май | 0,7Sr | 0,7Sr — 0,6S | 0,6S | 60% |

| Июнь | 0,6Sr | 0,6S r — 0,5S | 0,5S | 50% |

| Июль | 0,5Sr | 0,5Sr | 0 | 0% |

Общая сумма выплат составит:

Общая сумма выплат от суммы кредита:

Следовательно, переплата равна 22,5%.

II способ — используем частный случай.

Пусть сумма кредита равна 100 руб.

| Долг с начисленными процентами, руб. | Выплата, руб. | Остаток долга, руб. | Остаток долга, % | |

| Февраль | 100 * 1,05 = 105 | 105 — 90 = 15 | 90 | 90% |

| Март | 90 * 1,05 = 94,5 | 94,5 — 80 = 14,5 | 80 | 80% |

| Апрель | 80 * 1,05 = 84 | 84 — 70 = 14 | 70 | 70% |

| Май | 70 * 1,05 = 73,5 | 73,5 — 60 = 13,5 | 60 | 60% |

| Июнь | 60 * 1,05 = 66,3 | 66,3 — 50 = 13 | 50 | 50% |

| Июль | 50 * 1,05 = 52,5 | 52,5 | 0 | 0% |

Общая сумма выплат:

Следовательно, переплата равна 22,5%.

Задача 2. Рассчитываем наибольшее значение процентов, при котором общая сумма выплат будет меньше заданного числа

15 января планируется взять кредит в банке на шесть месяцев в размере 1 млн руб. Условия его возврата таковы:

-

1—го числа каждого месяца долг увеличивается на r процентов по сравнению с концом предыдущего месяца, где r — целое число;

Найдите наибольшее значение r, при котором общая сумма выплат будет меньше 1,2 млн руб.

Выплата, млн руб.

Остаток долга, млн руб.

Обратите внимание! Ежемесячная выплата рассчитывается как разность между долгом на начало месяца и остатком долга. Следовательно, третий столбец заполняется в последнюю очередь.

Общая суммы выплат:

Обратите внимание! Вычисление следует производить до тысячных.

По условию задачи, r — целое число, следовательно, r = 7%.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Один из типов экономических задач — это задачи на платежи с равномерно убывающим долгом. Каждый месяц (период) основной долг уменьшается на одинаковую сумму. Ежемесячный платёж будет состоять из суммы основного долга и суммы начисленных процентов на остаток долга.

В этом случае мы имеем дело с дифференцированными платежами.

Внимание: в задачах этого типа применяется формула суммы n-первых членов арифметической прогрессии.

Задачи для разбора берутся из вариантов ЕГЭ прошлых лет, размещённых на популярном среди школьников и учителей сайте РЕШУ ЕГЭ .

Задача 1. Рассчитать сумму кредита

15 января планируется взять кредит в банке на 49 месяцев. Условия его возврата таковы:

-

1-го числа каждого месяца долг возрастает на 1% по сравнению с концом предыдущего месяца;

Какую сумму следует взять в кредит, чтобы общая сумма выплат по кредиту после полного его погашения составила 2 млн руб. (никакие округления при вычислении платежей не производятся)?

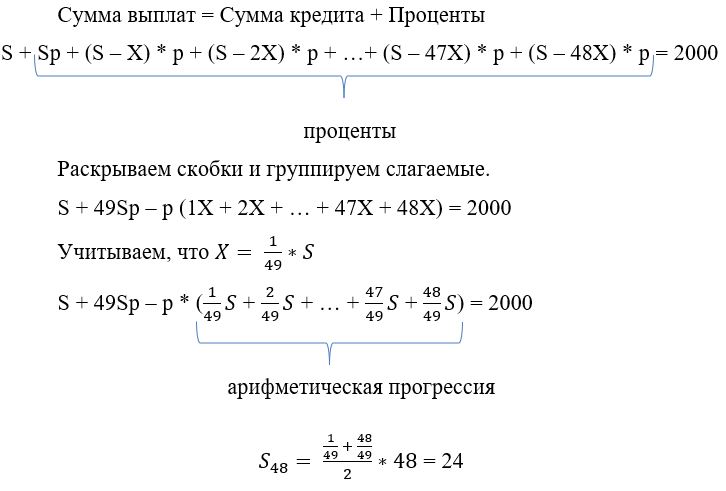

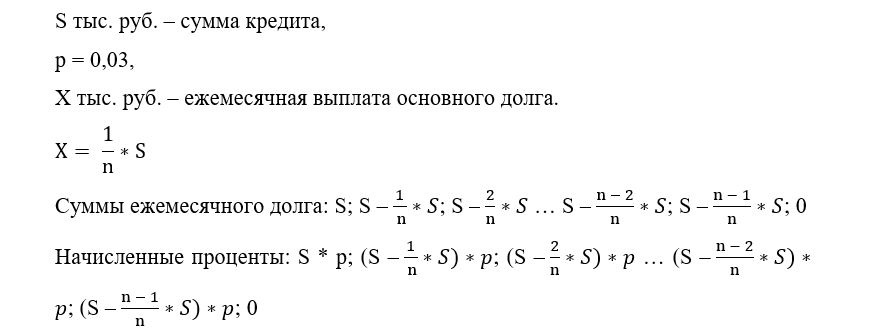

S тыс. руб. — сумма кредита,

2 млн руб. = 2000 тыс. руб.,

X тыс. руб. — ежемесячная выплата основного долга.

Суммы ежемесячного долга: S; (S — X); (S — 2 * X . S — 47 * X); (S — 48 * X); 0

S * p; (S — X) * p; (S — 2 * X) * p . (S — 47 * X) * p; (S — 48 * X) * p; 0

Сумма выплат = Сумма кредита + Проценты

S * (1 + 49 * p — 24 * p) = 2000

S * (1 + 25 * 0,01) = 2000

S = 1600 тыс. руб., или 1,6 млн руб.

Ответ: 1,6 млн руб.

Задача 2. Рассчитать сумму кредита

15 декабря планируется взять кредит в банке на 21 месяц. Условия возврата таковы:

-

1-го числа каждого месяца долг возрастает на 3% по сравнению с концом предыдущего месяца;

Какую сумму планируется взять в кредит, если общая сумма выплат после полного его погашения составит 1,604 млн руб. (1604 тыс. руб.)?

Задача отличается от предыдущей — выплаты по основному долгу (30 тыс. руб.) осуществляются только первые 20 месяцев, а значит, в последний месяц выплата будет иной.

S тыс. руб. — сумма кредита

Суммы ежемесячного долга: S; (S — 30); (S — 60. S — 570); (S — 600); 0

Начисленные проценты: S * р; (S — 30) * р; (S — 60) * р. (S — 570) * р; (S — 600) * р; 0

Сумма выплат = Сумма кредита + Проценты

S * (1 + 21 * 0,03) — 0,03 * 6300 = 1604

1,63 * S — 189 = 1604

1,63 * S = 1604 + 189

S = 1100 тыс. руб., или 1,1 млн руб.

Ответ: 1,1 млн руб.

Задача 3. Рассчитать, на сколько месяцев планируется взять кредит

15 января планируется взять кредит в банке на некоторый срок (целое число месяцев). Условия его выплаты таковы:

-

1-го числа n-ого месяца долг возрастёт на 3% по сравнению с концом предыдущего месяца;

На сколько месяцев планируется взять кредит, если известно, что общая сумма выплат после полного погашения кредита на 30% больше суммы, взятой в кредит?

Превышение выплат на 30% от суммы кредита — за счёт выплаченных процентов.

Раскрываем скобки и группируем слагаемые.

Ответ: 19 месяцев.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Непогашенная кредитная задолженность не может висеть бесконечно. Через определенное время кредитор утрачивает право взыскивать долги с заемщиков, их поручителей или правопреемников, которым долги достались в наследство. Но разберемся, можно ли брать займы, не гасить их, а потом просто дожидаться окончания, когда кредитор не сможет затребовать возврат своих денег и чем это чревато. Бробанк разъяснит также, что такое срок исковой давности по кредиту и как он рассчитывается.

Описание понятия срока исковой давности

Срок исковой давности (СИД) по кредиту — это период пока кредитор наделен правом истребовать задолженность с заемщика или его правопреемника через суд. СИД длится 3 года. Он установлен статьей 196 ГК РФ. Однако заемщику следует знать, что заявление от кредитора примут и после завершения срока исковой давности. Такое право прописано в статье 199 ГК. Поэтому ответчику важно самостоятельно заявить в суде, что СИД по кредиту и накопленным долгам уже истек. Сделать это необходимо до вынесения решения, иначе его не примут во внимание.

Большинство банков и других финансово-кредитных организаций пользуются своим правом подавать иск по займам после истечения срока исковой давности. А многие заемщики не знают своих прав. Они оказываются в ситуации, когда смогли бы избежать наказания, если бы вовремя подали заявление.

Особенно важно знать о своем праве, когда проходит много лет после погашения задолженности в банке, а на дом приходит повестка в суд. В ней указано, что кредитор привлекает заемщика к ответственности за непогашенные долги. Безусловно, стоит разобраться в ситуации, и выяснить о каких суммах и платежах идет речь. Но при этом знать свои права о том периоде, когда банк может взыскивать кредитную задолженность, а когда нет, особенно важно.

Как происходит отсчет срока давности

В ГК РФ в статье 200 установлено, что СИД по кредитам начинает отсчет с того дня, когда кредитор фиксирует просрочку или ему становится о ней известно. Клиент при оформлении займа получает график выплат. В нем установлена определенная ежемесячная дата или крайний срок, до которого следует платить взносы. Как только на банковский счет перестают поступать регулярные суммы или платежи приходят, но не в полном объеме — наступает просрочка.

На основании ПП Верховного суда РФ №43 от 29 сентября 2015 года исковая давность по долгам, которые накапливались частями, рассчитывается для каждой части в отдельности. Поэтому СИД по штрафам, неустойкам, пеням и каждой части будет разный. Он будет вычислен исходя из даты наступления просрочки по каждому невнесенному платежу.

Для наглядности расчета предположим, что очередная дата внесения платежа по кредиту 29.12.2019 года. Если сумма на счет не поступит, то срок исковой давности по этому платежу завершится 30.12.2022 года. Также будет подсчитываться СИД по всем последующим платежам в рамках этого кредитного договора. И по штрафам и неустойкам, которые кредитор начисляет к каждому взносу.

Кредитор, в некоторых ситуациях может взыскивать только сумму основного долга. А накопление по просроченным штрафам и пеням продолжит расти. Возможны два варианта:

- с истечением СИД по основной сумме задолженности истекает и срок по дополнительным платежам, насчитанным кредиторам;

- при завершении срока исковой давности по основной сумме долга, СИД по процентам не истекает, это возможно, когда договором установлена отдельная более поздняя дата для процентов.

До принятия ПП Верховного суда №45 в судах возникали разночтения. Одни считали срок исковой давности со дня завершения кредитного договора. Другие — от даты последнего платежа. Третьи — со дня направления заемщику официального письма от кредитора о долге. Теперь правила едины, и суды рассчитают СИД одинаково — с момента, когда была зафиксирована просрочка.

Как учитывают прерывания в сроке

Подсчет срока исковой давности приостанавливается в ряде обстоятельств:

- иск не был оформлен из-за обстоятельств непреодолимой силы;

- на основании законной отсрочки;

- если заемщик проходит службу в войсках, которые приведены в боевую готовность;

- когда был приостановлен закон, который регламентирует эти правоотношения.

В том случае, когда кредитор и заемщик нашли внесудебный компромисс, течение СИД приостанавливается до завершения процедуры либо на срок до 6 месяцев с даты начала.

В тот день, когда обстоятельства, которые повлекли приостановление хода срока исковой давности, исчезнут, ее подсчет возобновится. Срок приостанавливается сразу, как только заемщик признает за собой долг:

- принятие выдвинутой претензии;

- перезаключение договора на новых условиях, из содержания которого ясно, что должник признает возникшие обязательства;

- заявление заемщика о приостановлении платежей или других изменениях в договоре;

- акт сверки взаимных обязательств, скрепленный подписями кредитора и заемщика.

В случае, когда клиент дает ответ на претензию банка, но не признает за собой долг, его действия не считаются принятием задолженности. Перерыва в течении СИД по кредиту не будет. Такая же ситуация, если заемщик признает только часть долга или совершит частичную выплату. Это не повод считать клиента сознавшимся во всем долге. А внесенная сумма не становится причиной для прерывания хода исчисления СИД по остальным платежам.

Если должник не подписывал никакие бумаги и не совершал каких-либо других действий по признанию долга, то СИД не прерывается. Важно знать, что после приостановки срок исковой давности не продолжается, а начинается снова. Время, прошедшее до того, не включается в новый срок давности.

Пример: клиент допустил просрочку с 05.05.2019 года. До сентября он не платил. В середине сентября заемщик подал прошение в банк о предоставлении рассрочки по выплате. Сделал два взноса. А с 05.12.2019 снова перестал платить. СИД будет рассчитываться с 05.12.2019 без учета предыдущего периода.

Максимальный СИД с учетом всех возможных приостановок и продлений не может превышать 10 лет.

Вправе ли кредитор требовать возврат денег после истечения СИД

Некоторые кредиторы целенаправленно не напоминают должнику о наступлении просрочки. Таким образом они ждут накопления больших штрафных санкций и пеней. Но до истечения срока исковой давности от первой просрочки банки всегда успевают подать в суд. Поэтому рассчитывать, что кредитор забудет о долге или «простит» его, бессмысленно.

Юридические отделы в кредитных учреждениях работают исправно, поэтому и иск буден составлен вовремя. Гораздо проще при ухудшении финансового положения своевременно обратиться в обслуживающий банк. Специалист поможет подобрать лучшее решение — оформить кредитные каникулы, провести реструктуризацию займа или рефинансирование.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 26% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 20 лет |

| Решение | От 1 мин. |

Но заемщик должен знать свои права, в том случае, когда срок исковой давности истек:

- Доказательством факта разговора между заемщиком и менеджером банка может служить только аудиозапись, а не данные о дозвоне в списке исходящих звонков или другая подобная информация.

- Телефонный разговор или расписка о том, что было получено уведомление о долге из банка, не подтверждают факт признания долга заемщиком.

- Приход клиента в банковский офис или любое из отделений тоже не становится фактом признания долга. Заемщик мог снимать деньги, платить за коммунальные услуги или получать любые другие услуги. Поэтому видеозапись с камер, из которой видно присутствие должника в офисе, не подтверждают факт контакта с кредитором и признание за собой долга.

Надо знать о сроке исковой давности, но при этом следует помнить, что кредитная история при невыплате займа будет безвозвратно испорчена. Даже если долг по кредиту аннулируется. Получить впоследствии заем, кредитную карту, автокредит, ипотеку или оформить рассрочку не получится. И не только в этом банке, но и в любом другом кредитном учреждении РФ.

Кроме того долг могут перепродать коллекторскому агентству, с которым общаться еще сложнее, чем с кредитным инспектором или службой безопасности банка. Поэтому лучше идти на контакт с кредитором и пытаться разрешить возникшую проблему сразу, чем ждать, когда истечет срок исковой давности по кредиту.

1. Банк не может запретить вам гасить кредит досрочно

Если вы берёте кредит не для предпринимательских целей, то по закону ГК РФ Статья 810. Обязанность заемщика возвратить сумму займа всегда можете вернуть его досрочно — полностью или частично. Есть только одно но. Банк нужно уведомить о внесении денег не менее чем за 30 дней. Впрочем, кредитное учреждение может сократить этот срок. Точные данные будут указаны в вашем договоре займа.

Сейчас крупные банки принимают заявки о внесении досрочек через интернет, а платёж учитывают практически сразу же. Это важное условие в конкурентной борьбе, так как люди обращают внимание на возможность рассчитаться с долгами раньше срока. Но некоторые учреждения всё ещё хотят получать заявления на бумаге. Лучше узнать об этом до того, как вы возьмёте кредит.

Обратите внимание: вы должны уведомить банк, а не спросить у него разрешения. Главное — уложиться в сроки. Так что отказать вам не могут.

2. Дополнительную плату за досрочное погашение кредита брать не должны

Банк может Информационное письмо Президиума Высшего Арбитражного Суда РФ от 13 сентября 2011 г. N 147 брать плату только за оказание самостоятельных услуг. Ими считаются действия, благодаря которым клиент получает дополнительный полезный эффект. Погашение займа — досрочное или нет — просто неизбежная операция в рамках кредитного договора.

И уж тем более речь не может идти о штрафах. Закон разрешает возвращать долг досрочно. Так что вы просто соблюдаете нормы Гражданского кодекса, вас не за что штрафовать. Если вы столкнулись с банковским произволом и заплатили лишнего, обращайтесь в суд.

Но здесь важно помнить о нюансах. Например, если в кредитном договоре указано, что необходимо уведомить о досрочке за 15 дней, а вы непременно хотите внести деньги сегодня, это уже может стать дополнительной услугой. Банк же идёт вам навстречу: выполняет операцию вне договора. За это могут взять комиссию.

Всё это справедливо, если вы берёте кредит не для предпринимательской деятельности. Иначе ситуация несколько сложнее, и придётся разбирать каждый случай в отдельности.

3. Уведомление направлять нужно обязательно

Обычно надо просто указать сумму и дату списания в специальной графе в мобильном банке. Простое действие, но от него многое зависит.

Допустим, вы решили погасить кредит досрочно полностью, всё рассчитали и положили нужную сумму на кредитный счёт. Но никаких дополнительных действий не совершали, понадеявшись, что всё очевидно: деньги снимут и кредит закроется. Как всё получится на деле: система будет автоматически по расписанию забирать сумму ежемесячного платежа. А потом её не хватит, ведь вы считали деньги с учётом досрочного погашения, и вам начнут начислять просрочку, что чревато неприятностями.

Без уведомления можно обойтись Федеральный закон от 21.12.2013 N 353‑ФЗ , только если вы вернули кредит в течение 14 дней со дня получения денег или 30 дней, если кредит был целевым.

4. Банк обязан пересчитать полную стоимость кредита

Если вы внесли часть денег досрочно, учреждение должно Федеральный закон от 21.12.2013 N 353‑ФЗ пересчитать для вас полную стоимость кредита. В документе можно посмотреть, что изменилось: размер переплаты, срок или сумма ежемесячного платежа. Кроме того, вам направят уточнённый график, если ранее он вам выдавался.

5. Лучше регулярно досрочно гасить кредит небольшими суммами, чем копить большой взнос

Рассмотрим на примере. Вы должны банку 185 тысяч, впереди ещё 1 год и 10 месяцев выплат под 15% годовых. В ближайшие полгода вы можете или внести последовательно 6, 16, 8, 2, 5 и 4 тысячи рублей, или по истечении шести месяцев заплатить разом 41 тысячу рублей.

В первом случае ваш долг после полугода составит 97,7 тысячи, переплата — 23,6 тысячи. Во втором — 98,85 тысячи и 25 тысяч соответственно. На более длинной дистанции или при более весомых суммах разница будет убедительнее, но смысл понятен.

6. Не всегда стоит вносить деньги, как только они появились

Этот пункт не противоречит предыдущему. Некоторые банки готовы списать деньги, которые вы вносите в счёт досрочного платежа, в день их зачисления. Вот только сначала они высчитывают, сколько процентов набежало на остаток долга с момента последнего ежемесячного взноса до сегодняшнего дня. После эту сумму отнимают от той, что вы перечислили. В итоге размер досрочки оказывается меньше, чем вы рассчитывали. А иногда и вовсе не учитывается как досрочное внесение денег.

Допустим, вы должны банку 200 тысяч рублей. Ваш ежемесячный платёж — 6 933 рубля, он назначен на 14 февраля. У вас появилась лишняя 1 тысяча, вы вносите её 29 января. По логике ваш долг должен уменьшиться до 199 тысяч. На деле досрочку просто учтут в счёт погашения процентов. Ежемесячный платёж 14 февраля при этом уменьшится до 5 993 рублей, но вы же не этого хотели.

Если ваш банк действует по такой схеме, для вас выгоднее вносить досрочку в день обязательного платежа.

7. Досрочку важно правильно посчитать

Если ваш банк учитывает досрочный платёж в день ежемесячного, здесь тоже есть нюансы. Важно иметь на счёте правильную сумму. Допустим, условия те же, вы платите по 6 933 рубля. Решили досрочно внести ещё 10 тысяч и написали соответствующее заявление. Но в нужный день на счёте оказалось только 16 930 рублей. Система сначала снимет обязательный платёж. А потом ничего не сможет сделать, ведь указанной суммы на счёте нет: не хватает 3 рублей. В итоге досрочка просто не пройдёт.

8. Страховку на долгосрочные кредиты выгоднее обновлять каждый год

Иногда получателям кредита предлагают оформить страховку сразу на весь его срок. Обещают выгодные условия, да и вспоминать о полисе каждый год не придётся. Однако если вы гасите кредит досрочно, выгода выглядит сомнительной.

Когда вы оформляете страховку ежегодно, она рассчитывается исходя из реального остатка по кредиту. Если вы делаете это сразу на весь срок — из предполагаемого в соответствии с графиком погашения. Разница может быть внушительной. Кроме того, если вы отдадите долг на год раньше, получится, что вы переплатили как минимум за 12 месяцев.

С 1 сентября 2020 года излишек уплаченного за страховку при досрочном погашении можно Федеральный закон от 27.12.2019 N 483‑ФЗ будет вернуть. Но это касается лишь договоров, заключённых после этой даты.

И ещё один момент, не связанный с досрочками. Когда страховка действительно работает, а не оформляется для галочки, она должна учитывать ваше состояние здоровья. Скажем, по самому простому полису в выплатах могут отказать, если у вас хроническое заболевание — условия будут прописаны в договоре. Спустя два года кредита у вас выявляют именно его — выходит, что страховых выплат вам не видать. Ежегодное обновление полиса даёт возможность учесть этот нюанс.

Автор статьи

Читайте также: