Является ли страхование риска ответственности адвоката обязательным

Обновлено: 23.04.2024

Согласно п.6 ч. 1 ст.7 ФЗ «Об адвокатской деятельности и адвокатуре в РФ», адвокат обязан осуществлять страхование риска своей профессиональной имущественной ответственности. . Однако 03 декабря 2017 года изданием ФЗ № 320 действие данного положения было остановлено до дня вступления в силу федерального закона, регулирующего сферу страхования ответственности защитника. Больше 15 лет указанный вопрос находится в «подвешенном» состоянии — соответствующий акт до сих пор не принят.

Отсутствие обязательного страхования профессиональной ответственности адвокатов несет негативные последствия, прежде всего, для самих доверителей. Объясняется это тем, что выплачивая солидный гонорар специалисту, субъект не может быть уверен на сто процентов в том, что ему будут оказаны услуги надлежащего качества. Конечно, если адвокат не справляется со своей задачей, гражданин или организация вправе требовать возмещения убытков в суде, однако этот способ долгий и не всегда эффективный. Доверителям гораздо проще было бы получить страховое возмещение, — для производства выплат страховой было бы достаточно лишь получения решения адвокатской палаты.

Страхование риска ответственности адвокатов — за и против

Страхование имущественной ответственности адвоката — это спорный правовой институт. Некоторые специалисты отмечают, что при введении обязательного страхования можно столкнуться со следующими проблемами:

- сложность в определении причинно-следственной связи между качеством адвокатских услуг и достигнутым результатом;

- страхование ответственности адвокатов автоматически увеличит стоимость адвокатских услуг;

- сложность в определении суммы ущерба, особенно если речь идет о делах нематериального характера.

Главным плюсом обязательного страхования ответственности можно назвать гарантию возмещения убытков, понесенных доверителем, в случае ошибок защитника. Существование такой системы страхования, кроме того, существенно повысит уровень доверия граждан и организаций к адвокатским образованиям.

Есть ли альтернатива обязательному страхованию

На сегодняшний день адвокаты могут не страховать свою ответственность, но некоторые юристы все же оформляют соответствующие страховки в добровольном порядке. Многие крупные фирмы одним из важнейших критериев выбора защитника делают наличие у него договора со страховой компанией.

Путем анализа правил добровольного страхования ответственности адвокатов и юристов, утвержденных различными страховыми компаниями, можно увидеть, что страховщики производят выплаты только в том случае, если судом установлен факт причинения адвокатом его доверителю имущественных убытков. Иными словами, доверителю все равно придется обращаться в суд и доказывать нарушения юристом условий договора — наличие страховки ничего не меняет. А поскольку критериев качества адвокатской деятельности не существует, суды становятся на сторону доверителей только при явном нарушении юристом условий договора и действующего законодательства.

Поэтому сейчас добровольное страхование ответственности адвоката не играет фактически никакой роли для его доверителя. Страхование можно рассматривать больше как маркетинговый ход для привлечения клиентов и завоевания их доверия. Нередкими являются случаи, когда в целях привлечения клиентов отдельные адвокаты и адвокатские образования прибегают к ложной рекламе, указывают на наличие страхования ответственности, при том что в действительности их ответственность никак не застрахована. Одновременно существует и иной подход, в силу которого адвокаты выступают против страхования: заключение договора добровольного страхования в этом случае рассматривается как признание возможности оказания услуг ненадлежащего качества. В любом случае, обращаясь сегодня к специалисту, ответственность которого застрахована, помните, что страховка не гарантирует высокого качества услуг, а расходы на ее приобретение лягут именно на вас. При наступлении же страхового случая вам в любом случае придется обращаться в суд для взыскания страховой суммы, что никак не гарантирует ее получения.

Другие публикации

Если итоговое судебное решение по уголовному делу Вас не устраивает, следует подать апелляционную жалобу. Но сделать это необходимо по всем правилам, прописанным в УПК РФ.

ВС РФ смягчил нормы, касающиеся необходимой обороны. Теперь одного незаконного проникновения в квартиру достаточно, чтобы проживающие там граждане могли дать отпор злоумышленнику.

Бесплатная консультация адвоката в ряде случаев является «приманкой» для неискушенных клиентов. Поэтому следует с осторожностью относиться к подобным объявлениям.

Законопроект № 41153-8 об изменении процедуры сплошной кассации был внесен в Госдуму РФ 16 декабря 2021 года.

Верховный Суд РФ об особенностях возобновления производства по делу ввиду вновь открывшихся или новых обстоятельств

Пленум ВС РФ уточнил понятия новых и вновь открывшихся обстоятельств и разъяснил порядок возобновления уголовных дел.

В 2021 году большое количество российских адвокатов получили обвинительные приговоры за совершенные ими преступления и лишились своего статуса. О самых громких делах мы расскажем в этой статье.

Между хорошими и известными уголовными адвокатами не всегда можно поставить знак равенства. Далеко не каждый известный адвокат может оказать качественную правовую помощь.

Согласно разъяснениям Верховного Суда России судам при решении вопроса об избрании меры пресечения в виде заключения под стражу необходимо проверять вопрос об обоснованности подозрения.

В последние месяцы будоражит новость о перспективе институциональных и нормативных изменений в сфере оказания адвокатами правовой помощи по назначению.

К сожалению, многие адвокаты сталкивались с давлением со стороны органов следствия. Незаконные уголовное преследование и обыски, вызовы на допрос с последующим отводом, отказ в предоставлении свиданий с подзащитным – лишь некоторые примеры нарушения их прав.

Решение о необходимости назначения экспертизы принимает следователь, дознаватель или суд самостоятельно, но законом предусмотрены случаи, когда назначение экспертизы обязательно.

Верховный Суд Российской Федерации, разъяснил возможность представления письменных доказательств в копиях документов

Верховный Суд Российской Федерации о добровольном возмещении имущественного ущерба и морального вреда

В четвёртом обзоре судебной практики за 2020 год Верховный Суд РФ по конкретному делу поднял вопрос о соразмерности действий, направленных на заглаживание причинённого потерпевшему вреда, характеру общественно опасных последствий, наступивших в результате совершения преступления.

Клевета как общественно опасное деяние, с чем связана категория общественной опасности в уголовном праве?

Происхождение и разбор термина «хулиганство» с юридической точки зрения как состава преступления в законодательстве РФ

Федеральным законом от 31 мая 2002 г. № 63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации» (далее – Закон об адвокатуре) наряду с другими обязанностями адвоката было введено страхование риска профессиональной имущественной ответственности (подп. 6 п. 1 ст. 7). Однако действие данной нормы было приостановлено до 1 января 2007 г. – т.е. с указанной даты адвокатам надлежало страховать профессиональную деятельность в обязательном порядке.

Все было бы так, если бы не одно «но». Поправками в ст. 7 Закона (Федеральный закон от 3 декабря 2007 г. № 320-ФЗ) действие нормы об обязательном страховании риска профессиональной имущественной ответственности вновь было приостановлено – до дня вступления в силу федерального закона, регулирующего вопросы обязательного страхования профессиональной ответственности адвокатов.

В настоящее время положения подп. 6 п. 1 ст. 7 Закона не возлагают на адвокатов обязанность страховать указанный риск, при этом ст. 19 предполагает возможность страхования риска профессиональной имущественной ответственности за нарушение условий заключенного с доверителем соглашения об оказании юридической помощи.

На мой взгляд, страхование профессиональной ответственности адвокату необходимо, и вот почему.

Во-первых, его введение упростило бы возврат суммы вознаграждения, уплаченной доверителем по соглашению с адвокатом в случае возможных ошибок последнего при оказании юридической помощи (например, если в результате действий адвоката доверителю был причинен какой-либо вред, а также в случае смерти адвоката или наступления иных обстоятельств, препятствующих оказанию квалифицированной юридической помощи конкретным лицом либо адвокатским образованием).

При этом страховка должна иметь обязательную силу, так как именно она обеспечивает возможность возврата сумм, уплаченных по соглашению, возмещения вреда или иных убытков, возникших у доверителя в результате неоказания или ненадлежащего оказания ему правовой помощи, за счет страховой компании, с которой заключен договор страхования ответственности адвоката или адвокатского образования.

Во-вторых, такое нововведение безусловно пошло бы на пользу адвокатскому сообществу и повысило уровень доверия граждан к нему.

В своей практике я неоднократно сталкивался с примерами, доказывающими необходимость страхования профессиональной ответственности адвоката.

В первом случае доверитель заключил с адвокатом соглашение о представлении его интересов в нотариальной палате при оформлении права на наследство. Адвокат вместо того, чтобы оказать квалифицированную юридическую помощь, устранился от выполнения поручения доверителя, перепоручив это своему помощнику, который такую помощь оказать не смог.

Доверитель, в свою очередь, обратился с жалобой в адвокатскую палату. Рассмотрев жалобу, палата констатировала ненадлежащее исполнение адвокатом обязательств перед доверителем. Чтобы вернуть денежные средства, уплаченные адвокату в качестве вознаграждения, гражданин обратился в суд, который принял решение об удовлетворении исковых требований, взыскав с адвоката указанную сумму.

Таким образом, доверитель вынужден был сначала обращаться в адвокатскую палату – для констатации факта неисполнения обязательств и неоказания правовой помощи, а затем – в суд, прибегая при этом к помощи уже иного юриста или адвоката для возврата денежных средств, уплаченных адвокату по соглашению.

Полагаю, что необходимо принимать меры для урегулирования споров с доверителями, минуя судебные учреждения. В условиях недоверия к власти и судебной системе адвокатура должна самостоятельно повысить уровень доверия граждан к сообществу.

Считаю, что для безусловного подтверждения факта ненадлежащего исполнения профессиональных обязательств адвоката доверителю следует, прежде всего, обращаться в адвокатскую палату субъекта Федерации, в которой состоит адвокат, тем более что в ходе дисциплинарного производства адвокат может примириться с доверителем, услышав профессиональное мнение коллег (п. 7 ст. 23 КПЭА). Более того, в случае обоснованности жалобы адвокату целесообразно принять меры для примирения с доверителем, чтобы избежать последующих судебных споров, – с таким итогом корреспондируются положения п. 2 ст. 7 КПЭА.

Поскольку в дисциплинарном производстве действует презумпция добросовестности адвоката, доверитель, полагающий, что адвокат нарушил нормы Кодекса профессиональной этики, лишен возможности квалифицированно представить свою позицию без профессионального представительства, равно как и в судебном процессе по спору с адвокатом многие доверители являются более слабой стороной ввиду недостаточных познаний в юриспруденции. Это обстоятельство неравности также следует учитывать.

В-третьих, окончание спора в адвокатской палате – будь то решение о ненадлежащем исполнении адвокатом обязательств, после которого доверитель имел возможность вернуть ранее уплаченные им в качестве вознаграждения денежные средства, – избавило бы адвокатов, застраховавших их профессиональную имущественную ответственность, от ненужных судебных споров.

В еще одном примере адвокат заключил с доверителем соглашение об оказании юридической помощи, но скоропостижно скончался. Доверитель обратился в адвокатское образование, в котором состоял адвокат, однако коллеги покойного не имели возможности оказать правовую помощь по делам, в которых тот участвовал. В конечном итоге было принято решение о возвращении денежных средств, уплаченных доверителем.

Кроме того, необходимо учитывать, что у лица, обратившегося к конкретному адвокату, возникает доверие именно к нему, что является основой профессиональной деятельности адвоката.

Также остается неурегулированным вопрос о том, как поступать доверителю в случае смерти адвоката, избравшего форму адвокатского образования в виде адвокатского кабинета, – т.е. осуществлявшего деятельность индивидуально.

Все перечисленные проблемы могут быть решены с помощью страховки для адвоката.

Полагаю, что задуматься об урегулировании вопроса страхования профессиональной имущественной ответственности адвокатов следует именно сейчас.

Поясню, почему. К сожалению, адвокатура не обладает правом законодательной инициативы, а нововведения, вносимые в профильный закон, не всегда в полной мере обсуждаются с адвокатским сообществом. В связи с этим, на мой взгляд, следует принять меры для разработки условий и правил страхования ответственности профессиональной деятельности органами адвокатского самоуправления с учетом мнения всего сообщества, в перспективе будущего развития корпорации – в противном случае очередным законом могут быть введены правила, не учитывающие интересы адвокатуры.

Механизм страхования ответственности адвоката мог бы быть следующим.

Адвокат, в зависимости (или независимо) от избранной им формы адвокатского образования, персонально заключает договор со страховой компанией, либо адвокатское образование заключает договор страхования ответственности состоящих в нем адвокатов, либо адвокатская палата субъекта РФ заключает договор страхования адвокатов, являющихся членами палаты.

При заключении договора страхования риска профессиональной имущественной ответственности могут учитываться:

- стаж адвокатской деятельности (менее 3 лет; 5, 10, 15 и более лет);

- форма осуществления адвокатской деятельности (коллегиальная, индивидуальная);

- оказание юридической помощи по определенным категориям дел и определенного вида (уголовное судопроизводство, гражданское, арбитраж, административное, юридическая помощь, связанная с ценными бумагами, оформлением недвижимости, и т.д.);

- привлекался ли адвокат к дисциплинарной ответственности.

Эти и другие возможные варианты страхования риска профессиональной имущественной ответственности адвокатов за нарушение условий заключенного с доверителем соглашения об оказании юридической помощи, а также вопросы, касающиеся суммы страхования, страховой премии (страховых взносов) и сроков действия договора страхования, следует, на мой взгляд, обсудить с учетом мнения всего сообщества.

Констатация страхового случая может происходить следующим образом.

Доверитель, пострадавший от недобросовестных действий адвоката либо не получивший правовой помощи, обращается в адвокатскую палату субъекта Федерации с соответствующим заявлением или жалобой. Квалифкомиссия, а затем Совет палаты, рассмотрев жалобу, принимают решение, предусмотренное ст. 23, 25 КПЭА. Решение, которым констатируется дисциплинарный проступок адвоката, в том числе малозначительный, могло бы стать основанием, подтверждающим факт наступления страхового случая и получения доверителем соответствующей выплаты.

Возможны и другие варианты признания факта наступления страхового случая, в том числе органами палаты, минуя дисциплинарное производство. Например, доверитель обращается в палату с заявлением о наступлении страхового случая (включая смерть адвоката). Совет, минуя дисциплинарное производство, рассматривает заявление, изучает обстоятельства неисполнения адвокатом профессиональных обязательств и принимает решение о признании страхового случая наступившим. Получив мотивированное решение Совета палаты, доверитель обращается в страховую компанию.

Полагаю, что в подп. 6 п. 1 ст. 7 Закона об адвокатуре следует внести поправку о том, что адвокат обязан осуществлять страхование риска своей профессиональной имущественной ответственности в порядке, установленном Федеральной палатой адвокатов РФ и адвокатскими палатами субъектов Федерации.

В заключение добавлю, что Общий кодекс правил для адвокатов стран Европейского сообщества предусматривает, что адвокат должен в разумной мере застраховать свою профессиональную ответственность с учетом природы и степени допускаемых рисков.

Еще 15 лет назад в России формально появилась обязанность адвокатов страховать свою профессиональную имущественную ответственность. Однако в 2007 году парламентарии решили, что для функционирования подобного правового института нужно разработать специальный закон. Последний до сих пор не разработан. Эксперты "Право.ru" объясняют, почему так произошло и высказывают свои мнения о том, нужна ли адвокатам такая страховка.

В 2002 году принятый Федеральный Закон "Об адвокатской деятельности и адвокатуре в РФ" ввел обязанность профессионального защитника страховать риск своей рабочей ответственности.

В соответствии с пп. 6 п. 1 ст. 7 Федерального закона от 31 мая 2002 года "Об адвокатской деятельности и адвокатуре в РФ" адвокат "обязан страховать риск своей профессиональной имущественной ответственности".

Указанное положение вступило в силу с 1 января 2007 года. Но уже в мае 2007 года депутат Госдумы Андрей Макаров выступил с инициативой отменить введение обязательной "адвокатской страховки" до принятия отраслевого закона, который бы регулировал этот вопрос. Парламентарий свою инициативу объяснил тем, что при попытке реализовать упомянутое положение на практике "адвокатское сообщество, страховщики и эксперты столкнулись с большим количеством трудноразрешимых проблем внутреннего и внешнего характера".

Правовое управление Госдумы тогда раскритиковало предложение Макарова. Парламентские юристы объясняли, что приостанавливать положение закона на неопределенный срок неправомерно: "Подобная инициатива страдает отсутствием разумной стабильности правового регулирования, поскольку не содержит конкретной даты, до которой норма не будет работать".

Тем не менее в декабре 2007 года Владимир Путин одобрил поправку Макарова, и введение "адвокатской страховки" отложили до принятия отраслевого закона. С тех пор прошло вот уже 10 лет, а специальный нормативный акт для страхования ответственности адвокатов так никто и не подготовил.

Цель инициативы

Денис Пучков, управляющий партнер АБ "Пучков и партнеры", рассказывает, что так и не заработавшие нормы в Законе об адвокатуре должны были сформировать высокую степень доверия у россиян к юридической профессии в целом и адвокатам в частности: "Такая страховка стала бы гарантией для доверителя на случай, если он понесет убытки по вине адвоката".

Cогласно ст. 19 ФЗ "Об адвокатской деятельности и адвокатуре в РФ" адвокат "осуществляет в соответствии с федеральным законом страхование риска своей профессиональной имущественной ответственности за нарушение условий заключенного с доверителем соглашения об оказании юридической помощи".

Развивая мысль Пучкова, юрист АБ "Мусаев и партнеры" Алексей Голенко поясняет, что страхование профессиональной ответственности адвоката упростило бы возврат суммы гонорара в случае возможных ошибок профессиональных защитников. Сам Голенко на практике убедился в том, что "адвокатская страховка" все-таки нужна. Один из его доверителей попросил другого адвоката помочь с оформлением наследства у нотариуса. Однако профессиональный защитник перепоручил это задание своему помощнику, который не справился с работой. Возмущенный клиент обжаловал действия нерадивого адвоката в адвокатскую палату. Последняя констатировала нарушения в работе юриста. После этого клиенту пришлось в судебном порядке возвращать свои деньги, которые он заплатил неквалифицированному адвокату. Голенко считает неправильным, что для возврата средств доверителю приходится обращаться к другому адвокату и тратить на это дополнительные деньги. По мнению эксперта, решения адвокатской палаты уже достаточно, чтобы вернуть средства обманутому клиенту.

Обязанность по страхованию ответственности адвокатов может появиться в двух вариантах, считает Голенко:

1) Адвокат будет заключать договор страхования гражданской ответственности со страховщиком, которому предстоит аккредитовываться у ФПА или адвокатской палаты субъекта РФ.

2) Можно позаимствовать правила страхования, которые используют другие специалисты:

– нотариус (ст. 18 ФЗ "Об основах законодательства о нотариате"),

– оценщик (ст. 24.7 ФЗ "Об оценочной деятельности в РФ"),

– кадастровый инженер (ст. 29.2 ФЗ "О кадастровой деятельности").

Заграничное страхование

Во многих зарубежных странах обсуждаемая инициатива давно уже функционирует. Кирилл Бельский, адвокат, партнер АБ "Коблев и партнеры", рассказывает, что обязательная страховка существует в большинстве европейских государств: ФРГ, Франция, Швеция, Ирландия, Испания, Польша и Чехия, говорит эксперт. Например, в Германии минимальная страховая сумма составляет 250 000 евро.

"Адвокаты всегда должны быть застрахованы от предъявления исков, связанных с недостаточной профессиональной компетентностью. Размер страховки определяется в разумных пределах соотносительно с риском возможных ошибок, допущенных адвокатами в ходе осуществления профессиональной деятельности".

В то же время в США страхование профессиональной ответственности адвокатов является добровольным, отмечает эксперт. По его словам, в некоторых штатах ассоциации юристов создают собственные страховые компании или формируют за счет членских взносов коллег специальные резервные фонды для выплаты компенсаций клиентам, которые пострадали от недобросовестной юридической практики.

В последние годы все большее количество штатов (прим. ред. – Аляска, Южная Дакота) закрепляют в этических кодексах правило, которое обязывает юриста раскрывать свой страховой статус клиенту. Бельский обращает внимание и на обратную сторону медали: "В США клиенты поголовно подают иски к адвокатам, проигравшим дело. У некоторых американских юрфирм доля расходов на страхование профессиональной ответственности превышает, например, расходы на аренду и содержание офиса".

"Адвокатская страховка": почему адвокаты против

Денис Саушкин, партнер "Забейда, Касаткин, Саушкин и партнеры", уверен, что в ближайшем будущем обсуждаемые нормы будут мертвыми, если только не появится "адвокатское ОСАГО": "На нем страховщики будут зарабатывать свою "копейку", не неся особых расходов на выплаты". Эдуард Олевинский, руководитель Правового бюро "Олевинский, Буюкян и партнеры", считает, что навязывать страхование законом – это в принципе плохая идея. Юрист подчеркивает, что подобная услуга уместна, когда самому клиенту выгодна качественная защита. По его мнению, и без установления такой обязанности за страхованием ответственности адвокатов большое будущее: "Оно избавляет юристов от лишней нервотрепки и увеличивает количество клиентов-компаний, готовых отдать юруслуги на аутсорсинг". Некоторые госкорпорации уже сейчас соглашаются работать лишь с теми юристами, которые застраховали свою профессиональную ответственность. Например, Агентство по страхованию вкладов, говорит эксперт. Правовое бюро Олевинского уже давно страхует свою ответственность, говорит юрист: "Ведь это конкурентное преимущество компании". В то же время он сетует на то, что в России непросто найти достойную страховую фирму с адекватными тарифами.

Такой вид добровольного страхования уже более пяти лет использует и фирма Михаила Кюрджева АБ "А2". Тем не менее юрист соглашается с коллегой, что делать подобные требования обязательными пока рано: "Отсутствуют четкие правила оказания юридических услуг, сейчас их может предоставлять кто угодно, и страховщик не может определить качество такой правовой помощи". Пучков указывает и на другой аспект: порой сложно доказать причинно-следственную связь между негативным исходом спора и качеством услуг адвоката. А ст. 10 "Кодекса профессиональной этики адвоката" и вовсе запрещает обещать своему доверителю положительный результат по любому делу. Доказать, что ошибка адвоката привела к принятию неправильного судебного акта, возможно только на основании решения суда, считает Пучков.

В текущих условиях заставлять адвокатов страховать риск своей ответственности – это необоснованное завышенное требование к такой деятельности, уверен эксперт. Голенко добавляет, что введение "адвокатской страховки" увеличит стоимость юридической помощи. Кроме того, нельзя исключать и появление мошеннических схем для получения страховых выплат, предупреждает юрист.

"Адвокатская страховка" может затруднить и работу профессиональных защитников по назначению. Получая 550 рублей за судодень, которые государство часто задерживает, адвокату придется потратить значительную сумму на страхование своей ответственности, поясняет первый вице-президент Адвокатской палаты Московской области Михаил Толчеев: "В районах и регионах, где работа по назначению является значительной частью адвокатской деятельности, обязательная страховка приведет к тому, что защитники станут бесплатным приложением для системы судопроизводства". Сущностных вопросов по системе функционирования обсуждаемого института так много, что до их разрешения вводить обязательную "адвокатскую страховку" преждевременно, уверен Толчеев.

Мнение консалтеров

Опрошенные "Право.ru" консалтеры тоже сходятся во мнении, что одна из основных проблем при страховании профессиональной ответственности юриста – это оценка ущерба, который он причинил клиенту. Но в рамках действующего российского закона и правоприменительной практики это едва возможно считает Мария Михеенкова, юрист Dentons. Она поясняет трудности выработки общих критериев, чтобы оценить ущерб в спорных ситуациях и задает следующие вопросы: "Как определять конкретный размер убытка доверителя – по цене иска? Но как оценивать результаты по тем спорам, где речь не о материальном, а об определении порядка пользования общей квартирой или места проживания ребенка?"

В России никогда не было высокого риска ответственности за некачественные юридические услуги на практике, добавляет Виктор Гербутов, к. ю. н., партнер Noerr: "Так что прежде надо дождаться, когда российские суды начнут охотно взыскивать убытки, которые нанесли своим доверителям "нерадивые" юристы". Тогда-то и появятся реальные предпосылки для обязательного страхования профессиональной ответственности адвокатов, уверен эксперт. Дополняя своих коллег, бывший старший консультант KPMG, а ныне юрист DS LAW, Ольга Леонова поясняет, что консалтеры обычно предлагают альтернативные варианты для своих клиентов: "Доверители сами выбирают приемлемый для себя вариант, учитывая все юридические риски, описанные консультантом". Таким образом, консультант защищает себя от потенциальных исков со стороны недовольного клиента, резюмирует Леонова.

Граждане РФ имеют право заключать договоры имущественного страхования (ст. 929 ГК РФ). Согласно условиям таких соглашений, может быть застрахован не только риск гибели или повреждения имущества, но и риск несения ответственности за неисполнение условий договора (п. 2 ч. 2 ст. 929 ГК). В РФ профессиональные советники по правовым вопросам имеют право осуществить страхование рисков адвоката, чтобы за них имущественный ущерб, нанесенный доверителям, выплатила СК.

Обязательно ли страховать

В соответствии с п. 6 ч. 1 ст. 7 ФЗ № 63 от 31-го мая 2002-го года “Об адвокатской…” (далее – ФЗ № 63), страхование ответственности адвокатов – одна из основных обязанностей лиц, получивших соответствующий статус согласно ст. 9 ФЗ № 63.

О том, на каких условиях адвокаты обязаны осуществлять страхование рисков (например, какая должна быть страховая сумма по рискам, от каких рисков должен защищать договор и др.), должно быть сказано в специальном федеральном законе, который регулирует указанные вопросы (ст. 19 ФЗ № 63).

Проблема в том, что указанного ФЗ нет и в ближайшее время не предвидится (даже нет законопроекта, рассматриваемого Госдумой). Получается, неясно, как адвокатам исполнять указанную обязанность по страхованию рисков.

Все неясности развеивает ФЗ № 320 от 3-го декабря 2007-го года “О внесении…” – там сказано, что действие нормы ФЗ № 63 об обязательном страховании адвокатских рисков приостанавливается до того момента, как соответствующий специальный ФЗ вступит в силу.

Получается, по состоянию на 2022 год страхование рисков адвоката осуществляется в добровольном порядке.

Страхуется ли ответственность и риски юриста

Действие ФЗ № 63 не распространяется (ч. 3 ст. 1):

- на работников юридических служб каких-либо организаций или предприятий;

- а также на трудящихся в качестве юристов в организациях, основной деятельностью которых является оказание юридических услуг.

Получается, что даже после вступления в силу ФЗ, регулирующего страхование адвокатских рисков, обязанности у вышеуказанных лиц по покупке полиса не будет. Но, разумеется, простые юристы вправе оформить страхование рисков в соответствии со ст. 932 ГК РФ при наличии такого желания.

Страховые риски

Страховым риском признается возможное предъявление доверителем адвоката претензии или иска к нему о возмещении причиненного имущественного ущерба, который возник из-за непреднамеренных, ошибочных действий адвоката (см., например, п. 4.1. Правил страхования рисков юристов и адвокатов, утвержденных Гендиректором РЕСО-Гарантия 25-го апреля 2014-го года).

Под ошибочными действиями рассматриваются, например, следующие риски:

- юрист неправильно оформил какую-либо жалобу, ходатайство, протест;

- неверно применил какое-либо законодательное положение;

- пропустил процессуальные сроки подачи, к примеру, апелляционной или кассационной жалобы;

- потерял документы, полученные от доверителя;

- разгласил конфиденциальные сведения о доверителе и др.

Страховая сумма и тариф

Страховая сумма по рискам устанавливается по соглашению между юристом и страховой фирмой (см., например, п. 4.3. Правил страхования рисков юристов и адвокатов в САО Якорь).

Разброс страховых тарифов достаточно высок. Например, в СК Альянс он составляет 1 % от страховой суммы. А в Якоре тариф зависит от количества страхуемых рисков. Если страховать все ошибочные действия и риски, то он будет 4,5 % от страховой суммы.

По различным рискам могут также применяться повышающие или понижающие коэффициенты. Они зависят от:

- опыта работы адвоката;

- наличия или отсутствия у него помощников или стажеров;

- наличия или отсутствия за последние годы предъявленных исков или претензий от доверителей о возмещении имущественного ущерба, связанного с неисполнением условий договора и др.

Страховой случай

При наступлении страхового случая у страховщика наступит обязанность по выплате страхового возмещения в пользу выгодоприобретателя, то есть доверителя, заключившего договор с юристом (ч. 3 ст. 932 ГК РФ).

Порядок, сроки выплаты и пакет необходимой документации определяются Правилами или договором сторон.

Что считается страховым случаем

Страховым случаем по рискам признается:

- или подтвержденный соответствующим решением суда факт обязанности адвоката заплатить за нанесенный имущественный ущерб своему доверителю;

- или подтвержденный самим страховщиком факт такой обязанности.

Страховым будет признан случай при одновременном соблюдении следующих условий (включая, но не ограничиваясь):

- ущерб был причинен не при обстоятельствах, относящихся к исключениям из страхового покрытия (исключения: адвокат умышленно нанес ущерб, либо доверителем предъявлено требование о компенсации упущенной выгоды и др.);

- ошибочные действия были допущены адвокатом после заключения соглашения с доверителем, но до даты окончания срока действия страховки от адвокатских рисков;

- доверителем были предъявлены требования в пределах срока исковой давности.

Кто получает возмещение

Возмещение получают:

- выгодоприобретатель – в части всех тех расходов, которые он понес для восстановления своего нарушенного права (реальный ущерб в результате ошибочных действий адвоката, расходы на определение причастности и степени вины адвоката, судебные издержки и др.);

- сам страхователь – в части расходов, понесенных им на выяснение обстоятельств ущерба и степени своей вины, расходов на экспертизы и др.

Важно! Возмещение для страхователя осуществляется в пределах лимита соответствующей ответственности, который, как правило, составляет 5 % от страховой суммы.

Порядок действий для получения страховки

Обычно Правила предусматривают обязанность адвоката привлекать СК к участию в деле еще до момента судебного разбирательства. Например, если адвокату стало известно о том, что возможно может быть нанесен имущественный ущерб доверителю, он обязан сообщить об этом в СК и принять меры к уменьшению последствий, далее следовать инструкциям страховщика.

Если же решение суда, вынесенное не в пользу адвоката, уже вступило в силу, нужно подать:

- заявление;

- уведомление о возможном причинении ущерба или об уже случившемся (которое ранее было направлено в СК еще до суда);

- адвокатское удостоверение;

- копия вердикта суда;

- копия договора между адвокатом и доверителем;

- акты проведения экспертиз, подтверждающих размер ущерба;

- другие документы по требованию СК.

Бланк заявления предоставляется менеджером СК при подаче документов.

От выгодоприобретателя требуется:

- паспорт;

- при необходимости – доверенность на право получения выплаты.

Внимание! Страховая выплата производится (обычно зависит от конкретной СК) в течение 15 дней после получения заявления и всех документов.

В таком же порядке производится и компенсация в случае внесудебного решения вопроса об имущественном ущербе. Немного различается лишь перечень документов – вместо вердикта суда предоставляется соответствующее решение от адвокатской палаты об ответственности адвоката перед клиентом.

Итак, адвокаты в РФ сейчас могут не страховать свои риски. Но как только вступит в силу соответствующий ФЗ, это придется делать обязательно.

В статье нельзя дать ответы на абсолютно все вопросы о страховании по рискам адвоката, поэтому если остались невыясненные моменты, рекомендуем получить консультацию у нашего юриста в чате.

Наш материал будет полезен многим – поэтому ставим лайки и делаем репосты, помогая его распространению.

Страхование профессиональной ответственности позволяет застраховать деятельность представителей разных профессий. В этом случае страхуется риск причинения вреда из-за неумышленных служебных или рабочих ошибок. Если пострадавшая сторона предъявит страхователю судебный иск, возмещать нанесенный ущерб будет страховщик (СК).

Что такое страхование профессиональной ответственности

В любой работе, даже если ее выполняет специалист, всегда присутствует риск профессиональной ошибки. На этот случай существует страхование профессиональной ответственности. Этот вид страхования ответственности предназначен по большей части для лиц, занимающихся частной практикой.

Он защищает имущественные интересы страхователя, предполагает возмещение ущерба, причиненного из-за ошибочных действий другим лицам при оказании услуг, выполнении работ. СК предоставляет финансовую защиту страхователю — лицу, занимающемуся индивидуальной профессиональной деятельностью, выплачивает вместо него возмещение пострадавшей стороне. Профессиональную ответственность страхуют добровольно и обязательно.

Внимание! Специалист должен быть действительно профессиональным работником, т. е. компетентным в своей области, иметь соответствующий диплом, добросовестно работать. Это главное требование, без выполнения которого договор страхования профессиональной ответственности не заключают.

Виды страхования профессиональной ответственности

Страхованию подлежит ответственность при осуществлении разных видов деятельности:

- адвокатской;

- нотариальной;

- аудиторской;

- медицинской;

- охранной;

- в области бухучета;

- риелторской;

- оценочной;

- деятельности архитектора, инженера (по проектированию, технадзору за строительством, проч.) и др.

Страховой договор при этом может быть:

- разовым (на одно конкретное мероприятие);

- краткосрочным (со сроком действия от месяца до года, периодом охлаждения и возможностью пролонгации);

- долгосрочным (оформлен на время действия контракта, заключенного с работником, осуществляющим профессиональную деятельность).

Что является объектом страхования

Страхуемым объектом является:

- Ответственность страхователя, наступившая по причине нанесения им вреда здоровью, жизни, имуществу другого (пострадавшего) лица из-за ошибочных действий в процессе осуществления профессиональной деятельности.

- Судебные траты при ведении дел, инициированных потерпевшей стороной из-за причиненного вреда.

Размер покрытия может предусматриваться в двух вариантах. Первый — в пределах суммы, обозначенной страховым договором. Второй — в том размере, который установил суд, независимо от оговоренной суммы возмещения.

Что является страховым случаем по страхованию профессиональной ответственности

Страховым случаем признается событие, при наступлении которого у страховщика появляется обязанность по выплате страхового возмещения пострадавшей стороне, в рассматриваемом случае — за страхователя.

Наглядный условный пример — страхование ответственности врачей. Предположим, стоматолог, занимающийся частной практикой, застраховал свою профессиональную ответственность. Оказывая услуги, он совершил ошибку, причинив тем самым вред здоровью клиента. Потерпевший обратился в суд, который обязал стоматолога возместить нанесенный вред.

Таким образом, у стоматолога возникла обязанность компенсировать причиненный им ущерб. Так как он застрахован, за него выплачивать денежное возмещение (частично либо полностью) будет страховщик. Наступление страхового случая характеризует:

- Произошедшее в процессе оказания стоматологических услуг событие.

- Возникновение обязательства по компенсации физического ущерба, нанесенного в период действия страхового договора.

- Предъявление судебного иска пострадавшей стороной.

- Решение суда, установившего факт причинения неумышленного физического вреда пациенту, о необходимости его компенсировать.

В каких профессиях страхование ответственности обязательно

Гражданскую ответственность обязательно страхуют:

- автовладельцы;

- актуарии, которые проводят обязательную актуарную оценку на основании ГПД;

- перевозчики (перед пассажирами);

- владельцы опасных объектов, на случай ЧП.

Обязательное страхование профессиональной ответственности применяется по отношению к следующим лицам:

- нотариусам;

- адвокатам;

- патентным поверенным;

- арбитражным управляющим;

- оценщикам.

Закон о страховании профессиональной ответственности

В РФ нормативно-правовая база по этому вопросу только формируется. Поскольку закон устанавливает нормы для обязательного страхования, применительно к перечисленным выше профессиям следует отметить:

-

, утв. ВС РФ № 4462-111.02.1993 (акт. ред. от 27.12.2019): нотариус обязан заключить страховой договор как минимум на год. (акт. ред. от 18.03.2020): об обязательном страховании для оценщика. (акт. ред. от 02.12.2019): обязательное страхование риска профессиональной имущественной ответственности адвоката. (акт. ред. от 13.07.2020): о заключении страхового договора для арбитражного управляющего, который участвует в деле о банкротстве. : индивидуальный аудитор (аудиторская организация) вправе страховать свою ответственность.

Согласно ст. 15 ФЗ РФ № 117 от 21.07.1997 страхуется гражданская ответственность владельца гидротехнического сооружения, а по ст. 15 ФЗ РФ № 116 от 21.07.1997 — владельца опасного производственного объекта. Ст. 16 ФЗ РФ № 293 от 02.11.2013 (акт. ред. от 23.06.2016) предписывает страховать гражданскую ответственность актуария.

Не является обязательным страхование для таможенных и страховых брокеров, строителей, так как утратили силу соответствующие правовые акты, содержащие эту норму (предписание):

- Таможенный кодекс РФ;

- положение о лицензировании деятельности строительства № 174 от 21.03.2002;

- приказ Росстрахнадзора № 02-02/03 от 09.02.1995.

Внимание! Согласно ФЗ РФ № 320 от 03.12.2007 приостановлено действие пп. 6 п. 1 ст. 7 ФЗ РФ № 63 от 31.05.2002 об обязательном страховании профессиональной ответственности адвоката.

Добровольное страхование ответственности лиц иных профессий осуществляется согласно ст. 931 ГК РФ. При желании застраховать профессиональную ответственность могут, к примеру, педагоги, медики, психологи и лица других профессий.

Правила

Правила при добровольном страховании разрабатывает и утверждает страховщик, руководствуясь нормами ГК РФ и ФЗ РФ № 4015-1 от 27.11.1992. Они определяют общие условия и порядок страхования, а также содержат положения:

- о субъектах, объектах страхования;

- страхуемых рисках;

- страховом договоре;

- правах, обязанностях сторон;

- определении страховой суммы, тарифов, премии;

- размерах ущерба и страхового возмещения, причинах для отказа в его выплате и др.

Страхователь вправе требовать Правила страхования до заключения договора, а также разъяснения по их положениям. Следует иметь в виду, что зачастую страховщики разрабатывают правила для каждой профессии отдельно.

Внимание! При обязательном страховании правила страхования, тарифы, страхуемые объекты, страховые суммы, страхователей и т. п. определяет закон.

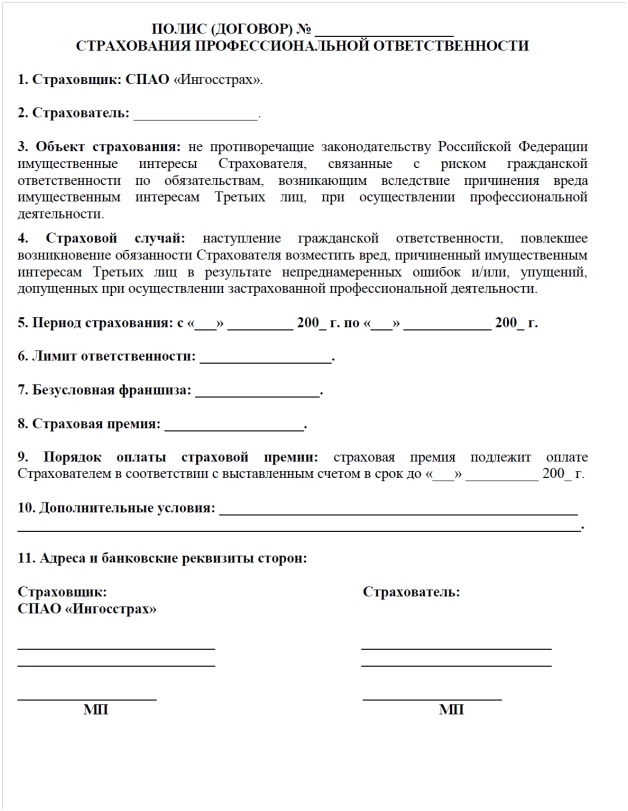

Пример договора и полиса

Особенности страхования профессиональной ответственности в различных специальностях

Страхуют профессиональную деятельность по большей части физлица. Но с недавних пор этот вид страхования стал доступным и для юрлиц. При этом:

- Страховое возмещение пострадавшей стороне назначает и выплачивает страховщик.

- Для выплаты возмещения требуется документальное подтверждение наступления страхового случая, полученное через суд.

Как правило, пострадавший должен обращаться в суд, чтобы тот вынес постановление о выплате денежной компенсации. Это сумма возмещения, которую вместо страхователя будет платить страховщик.

Медицинских работников

Медики страхуют профессиональную ответственность на случай нанесения вреда здоровью пациента. Для получения компенсации пострадавший должен документально подтвердить, что вред его здоровью причинен именно в результате ошибочных действий лечащего врача. Общие исключения, при которых страхование профессиональной ответственности врачей неприменимо:

- оказание медпомощи в нетипичных условиях;

- несоблюдение санитарно-эпидемиологических, гигиенических требований.

Аудиторов

Аудиторы могут застраховаться на случай:

- нарушения условий договора, согласно которому клиенту предоставляются аудиторские услуги;

- нанесения имущественного вреда при осуществлении аудиторской деятельности.

Событие не признается страховым, а возмещение пострадавшему клиенту не предусматривается, если действия аудитора были умышленными и этот факт подтвержден.

Нотариусов

Нотариус обязан застраховать профессиональную ответственность. Событие признается страховым, если он неумышленно причинил клиенту (физлицу, юрлицу) имущественный вред в результате:

- нотариальных действий, вступающих в противоречие с нормами закона;

- необоснованного отказа в нотариальном действии, подтвержденного соответствующим постановлением;

- разглашения сведений об этом действии.

Адвокатов

Адвокаты вправе страховать риск профессиональной имущественной ответственности. Данное право оговаривает закон, следовательно, этот вид страхования для адвокатов не носит обязательного характера. Распространенный страховой случай — нарушение условий договора, заключенного с доверителем, обратившимся за юридической помощью.

Оценщика

Обязательно страхует профессиональную ответственность оценщик. Таким образом он защищает свой имущественный интерес, связанный с необходимостью компенсировать ущерб сторонним лицам, нанесенный при неумышленном нарушении:

- федеральных оценочных стандартов;

- стандартов, правил оценочной деятельности от СРО оценщиков.

Юристов

Страхование ответственности юриста осуществляется добровольно по ст. 931 ГК РФ. СК возмещает ущерб, если в досудебном либо судебном порядке установлен факт обязанности страхователя (юриста) возместить вред пострадавшей стороне, причиненный при оказании юридических услуг. Например, по причине:

- погрешностей при составлении документов;

- предоставления неполной (недостоверной) информации о вероятных последствиях конкретных юридических действий;

- разглашения данных, полученных при оказании юридических услуг.

Риелторов

Страхование ответственности риелторов при осуществлении операций с недвижимостью проводится добровольно. Риелтор отвечает за оказание некачественных услуг и просрочку. Но он не отвечает за противоправные действия сторонних лиц. Поэтому в случае, к примеру, утраты права собственности клиентом не должен компенсировать стоимость утраченной недвижимости. Он ответственен лишь за возвращение полученного вознаграждения и неустойку.

Бухгалтеров

Страхование профессиональной ответственности бухгалтера осуществляется на случай нанесения ущерба при осуществлении бухгалтерской деятельности. Страхуемые риски:

- ущерб экономическому субъекту из-за неумышленных действий бухгалтера при исполнении обязанностей;

- ущерб, нанесенный руководителям, учредителям из-за ошибок при отображении операций по хоз. счетам, проведении инвентаризации имущества;

- ущерб государству, внебюджетным фондам из-за погрешностей в налоговых расчетах, бух. отчетности, при ошибочной оценке активов, пассивов.

Для назначения выплаты требуется соответствующее судебное решение, доказательная база по факту причинения непреднамеренного вреда, совершения ошибок.

Госслужащих

ФЗ РФ № 119 от 31.07.1995, а также ст. 969 ГК РФ предусматривают лишь обязательное госстрахование жизни, имущества определенных категорий госслужащих за счет бюджета на случай причинения вреда при исполнении служебных обязанностей. Это лица, чьи жизнь, здоровье в силу специфики их работы подвергаются разным рискам. К ним относят, например, военнослужащих, сотрудников ОВД.

Строителей

Добровольно строители могут застраховать СМР, инжиниринговые, архитектурные виды деятельности. Страховка оформляется не на одного строителя, а на юрлицо (организацию), точнее, строительные работы, которые они выполняют. СК покрывает, например, погрешности при проектировании, ошибки в расчетах несущих конструкций, при строительстве объектов и разработке архитектурных решений и т. д.

Тарифы в страховых

Страхованием профессиональной деятельности занимаются немногие страховщики. Тарифы некоторых СК представлены в таблице.

Возникли вопросы? Обращайтесь к дежурному юристу на портале. Ставьте лайки, делитесь актуальной информацией.

Автор статьи

Читайте также: