Выплаты по решению суда код дохода в справке 2 ндфл

Обновлено: 18.04.2024

Все организации и ИП, которые выплачивают доходы физлицам, должны сдавать справки 2-НДФЛ в налоговую инспекцию (п. 1 ст. 226, п. 2 ст. 230 НК РФ).

Отчитываться по НДФЛ за год придется на месяц раньше. Крайний срок сдачи 2-НДФЛ в 2020 году перенесли на 1 марта. Прежде срок сдачи годовых отчетов был – не позднее 1 апреля.

Срок сдачи 2-НДФЛ за 2019 год - не позднее 2 марта 2020 года. Признак 1 или 2 - значения теперь не имеет.

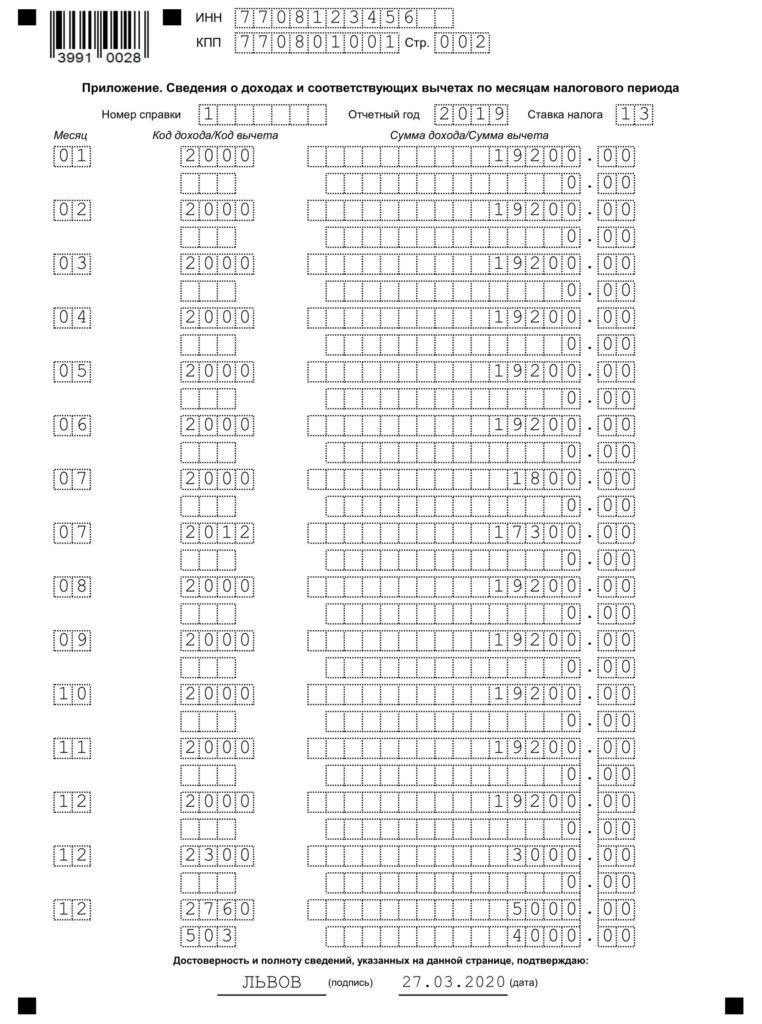

Приложение к справке 2-НДФЛ в 2020 году

Приложение к справке 2-НДФЛ нужно заполнять отдельно для каждой ставки налога (п. 1.19 Порядка заполнения справки 2-НДФЛ). В нем указываются:

- доходы, которые вы выплатили физлицу в денежной и натуральной форме, а также в виде материальной выгоды;

- налоговые вычеты из этих доходов, предоставленные физлицу (кроме стандартных, социальных и имущественных).

Поля Приложения к справке заполняются так:

- в поле “Месяц” – порядковый номер месяца;

- в поле “Код дохода” – код в зависимости от вида дохода физлица (например, код для зарплаты – 2000, код для отпускных – 2012);

- в поле “Сумма дохода” – вся сумма дохода, начисленная и фактически полученная физлицом в этом месяце;

- в поле “Код вычета” – код, соответствующий предоставленному вычету (например, код для вычета из стоимости подарка – 501);

- в поле “Сумма вычета” – сумма предоставленного вычета. Она не может превышать сумму соответствующего дохода.

Вот пример:

Коды доходов для 2-НДФЛ в 2020 году: расшифровка

Вот основные коды доходов, которые нужно отразить в справке 2-НДФЛ:

- 2000 - зарплата;

- 2012 - отпускные;

- 2300 - пособие по временной нетрудоспособности;

- 2002 - премия за производственные результаты;

- 2010 - выплаты по договорам ГПХ (кроме авторских);

- 1010 - дивиденды;

- 2013 - компенсация за неиспользованный отпуск.

Полный перечень с расшифровкой приведен в Приложении N 1 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/[email protected]

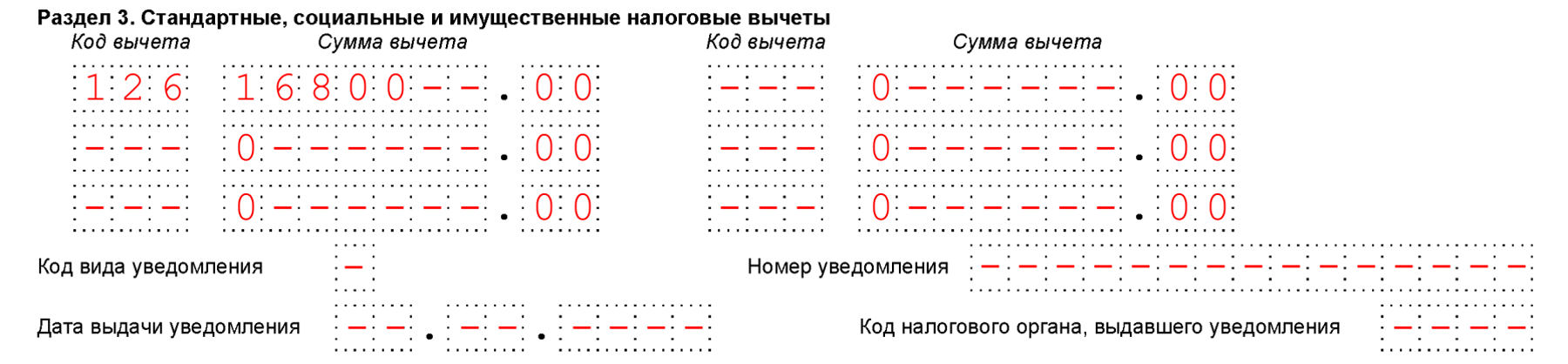

Коды вычетов в разделе 3 справки

В разд. 3 справки 2-НДФЛ отражаются стандартные, имущественные, социальные вычеты и данные по уведомлениям, выданным налоговым органом. Коды вычетов нужно выбирать из Приложения N 2 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/[email protected] Приведем примеры:

- 126 - стандартный вычет родителю (усыновителю) на первого ребенка;

- 127 - стандартный вычет родителю (усыновителю) на второго ребенка;

- 311 - имущественный вычет на покупку жилья;

- 312 - имущественный вычет по процентам по кредиту на покупку жилья;

- 320 - социальный вычет по расходам работника на свое обучение;

- 321 - социальный вычет по расходам работника на обучение детей.

Вот пример отражения вычетов в разделе 3 справки:

Коды расходов для 2-НДФЛ в 2020 году: расшифровка

Некоторые доходы, указанные в ст. 217 НК РФ, облагаются только в части, превышающей определенный лимит. Этот необлагаемый лимит в справке 2-НДФЛ называется вычетом. Коды таких вычетов нужно указывать в Приложении к справке в соответствии с Приложением N 2 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/[email protected], например:

Подборка наиболее важных документов по запросу Код дохода выплата по решению суда (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Код дохода выплата по решению суда

Открыть документ в вашей системе КонсультантПлюс:

Интересная цитата из решения ФНС: Если при вынесении решения суды не производят разделения сумм, причитающихся физлицу и подлежащих удержанию с физлица, то организация - налоговый агент при выплате ему по решению суда дохода, подлежащего обложению НДФЛ, не имеет возможности удержать у налогоплательщика НДФЛ с указанного дохода ". Если при вынесении решения суды не производят разделения сумм, причитающихся физическому лицу и подлежащих удержанию с физического лица, то организация - налоговый агент при выплате физическому лицу по решению суда дохода, подлежащего обложению налогом на доходы физических лиц, не имеет возможности удержать у налогоплательщика налог на доходы физических лиц с указанного дохода. На основании приказа ФНС России от 24.10.2017 N ММВ-7-11/820@ "О внесении изменений в приложения N 1 и N 2 к приказу ФНС России от 10.09.2015 N ММВ-7-11/387@ "Об утверждении кодов видов доходов и вычетов" (далее - Приказ) с 01.01.2018 коды видов доходов дополнены новыми видами, в числе которых код 2301 "Суммы штрафов и неустойки, выплачиваемые организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителей в соответствии с Законом Российской Федерации от 07.02.1992 N 2300-1 "О защите прав потребителей"."

Статьи, комментарии, ответы на вопросы: Код дохода выплата по решению суда

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: Организация выплатила работнику, восстановленному по решению суда на работе, компенсацию морального вреда. Какой код вида дохода следует указать в платежном поручении при перечислении компенсации морального вреда?

(Консультация эксперта, 2020) Вопрос: Организация выплатила работнику, восстановленному по решению суда на работе, компенсацию морального вреда. Какой код вида дохода следует указать в платежном поручении при перечислении компенсации морального вреда?

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: Организация по решению суда выплачивает физлицу штраф по Закону "О защите прав потребителей". Как заполнить форму 6-НДФЛ?

(Консультация эксперта, 2021) Ответ: Форма 6-НДФЛ заполняется в зависимости от того, указана сумма НДФЛ в решении суда или нет. В справке о доходах ставится код дохода 2301.

С 1 июня 2020 года работодатели при выплате зарплаты и иных выплат работнику должны указывать в расчетных документах специальные коды по видам дохода. Это связано с тем, что законодательно дополнен перечень доходов, на которые не может быть обращено взыскание. Банки при исполнении требований о взыскании денежных средств или наложении на них ареста должны учитывать такие доходы. Эксперты 1С рассказывают о законодательных изменениях, каким образом в «1С:Зарплате и управлении персоналом 8» редакции 3 настроить виды дохода по исполнительному производству и зарегистрировать произведенные удержания, а также о стандарте обмена электронной информацией с банками в рамках зарплатного проекта.

Порядок указания кодов дохода при перечислении физлицам денежных средств

С 01.06.2020 вступил в силу Федеральный закон от 21.02.2019 № 12-ФЗ «О внесении изменений в Федеральный закон от 02.10.2007 № 229-ФЗ "Об исполнительном производстве"».

Поправки, в частности, защищают от случайных взысканий социальные выплаты. Законодательство и ранее запрещало накладывать взыскания на некоторые виды выплат: например, социальные пособия; алименты на детей; пенсии по потере кормильца; средства материнского капитала и другие социальные выплаты.

Но никакого способа отличить социальные деньги на банковском счете от любых других не существовало. Теперь в расчетных банковских документах должен указываться код вида дохода, предусмотренный Указанием Банка России от 14.10.2019 № 5286-У (далее - Указание ЦБ РФ). По мнению ЦБ РФ , «в соответствии с законом "Об исполнительном производстве" обязанность по маркированию выплат возложена на выплачивающих их лиц».

Так называемая «маркировка» видов дохода обеспечит иммунитет социально уязвимым категориям граждан от взыскания по исполнительному производству. Теперь, например, из-за долга физлица размер социального пособия не будет сокращен.

Вместе с законом вступает в силу и приказ Минюста России от 27.12.2019 № 330, регламентирующий порядок взыскания средств с банковских счетов должников.

Банкам вменено в обязанность исчислять суммы, подлежащие взысканию, на основании требований, выставленных приставами. Для этого работодатели должны сообщать банкам одновременно с кодом вида дохода выплат и величину произведенных удержаний по исполнительным документам.

1С:ИТС

Могут ли работодателя привлечь к ответственности за неправильное указание кодов доходов в платежном поручении, см. подробнее в разделе «Консультации по законодательству» .

Отражение в «1С:Зарплате и управлении персоналом 8» кодов видов дохода

В программе «1С:Зарплата и управление персоналом 8» редакции 3 реализован весь необходимый функционал для организации выплат физлицам в соответствии с действующим законодательством.

Настройка видов дохода по исполнительному производству

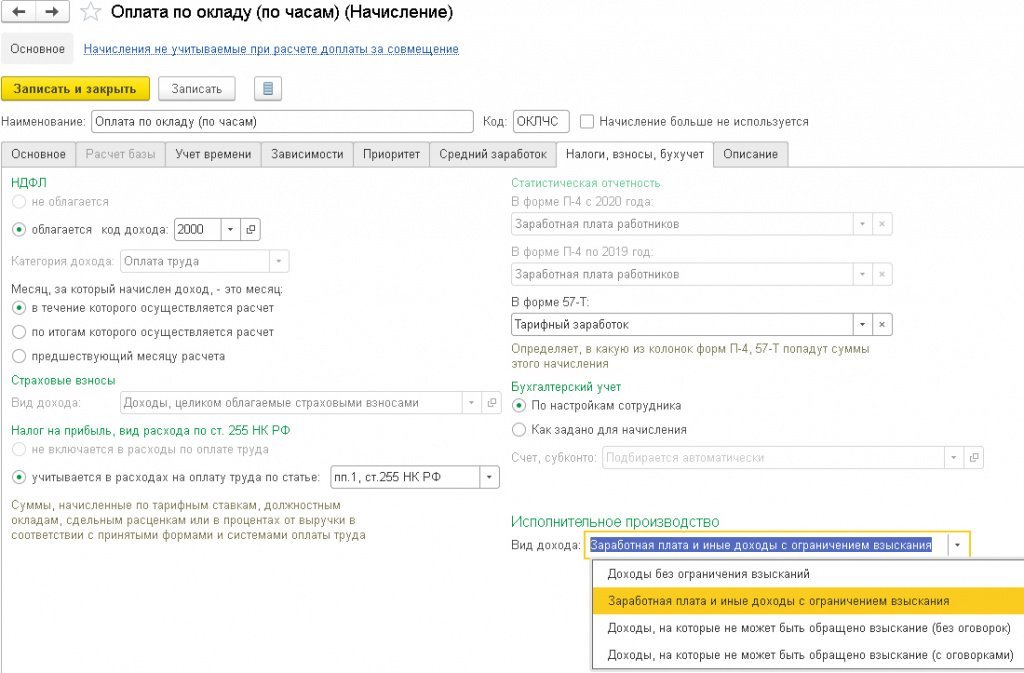

В карточке Начисления на закладке Налоги, взносы, бухучет добавлено новое поле Вид дохода по исполнительному производству (рис. 1).

Рис. 1. Настройка «Вида дохода» по исполнительному производству

Значения Вида дохода по исполнительному производству соответствуют Указанию ЦБ РФ от 14.10.2019 № 5286-У:

- Заработная плата и иные доходы с ограничением взыскания соответствует коду «1» при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых статьей 99 Закона № 229-ФЗ установлены ограничения. Этот вид дохода указывается для всех начислений, входящих в расчетную базу удержания по исполнительному листу: оклад, премия, больничный по нетрудоспособности и т. п.;

- Доходы, на которые не может быть обращено взыскание (без оговорок) соответствует коду «2»: при переводе денежных средств, являющихся доходами, на которые в соответствии со статьей 101 Закона № 229-ФЗ не может быть обращено взыскание, за исключением доходов, к которым в соответствии с частью 2 статьи 101 Закона № 229-ФЗ ограничения по обращению взыскания не применяются. Этот вид дохода устанавливается для начислений, не входящих в расчетную базу удержания по исполнительному листу: пособия по уходу за ребенком, по беременности и родам, компенсационные выплаты, суточные и т. п.;

- Доходы, на которые не может быть обращено взыскание (с оговорками) соответствует коду «3»: при переводе денежных средств, являющихся доходами, к которым в соответствии с частью 2 статьи 101 Закона № 229-ФЗ ограничения по обращению взыскания не применяются. С таких доходов можно удерживать исключительно алименты. К примеру, к доходам с кодом «3» относится возмещение вреда, причиненного здоровью, некоторые иные доходы, не имеющие отношения к зарплате;

- Доходы без ограничения взысканий (код не указывается) соответствует случаю, когда код вида дохода не указывается. А именно - код вида платежа не указывается для сумм, на которые не может быть обращено взыскание. На первый взгляд название не соответствует содержанию упомянутого пункта 2 Указания ЦБ РФ. В программе в названии вида перечисления по исполнительному производству установлено «без ограничения взысканий», а в Указании ЦБ РФ - «не может быть обращено взыскание». Дело в том, что пункт 4 Приказа Минюста обязывает банки включать в расчет суммы, на которую может быть обращено взыскание денежных средств, те средства, в отношении которых статьей 99 Закона № 229-ФЗ установлены ограничения размеров удержания и на которые не может быть обращено взыскание. Таким образом, для перечисления без указания кода оказалось, что названия в программе Доходы без ограничения взысканий и в законодательстве «платежи, на которые не может быть обращено взыскание» означают одно и то же. Во-первых, это перечисление не обязательно является доходом (например, возмещение расходов, перевод собственных доходов от предпринимательской деятельности). Во-вторых, банку следует обратить взыскание на эту сумму.

Из всего вышесказанного понятно, что банки не будут производить взыскания только с доходов с кодом «2».

Для существующих начислений в программе значение устанавливается автоматически в соответствии с указанным Назначением начисления на закладке Основное. Далее обязательно следует проверить результат автозаполнения. Если Вид дохода в используемых начислениях был автоматически определен неправильно, то следует его скорректировать.

При настройке начислений и удержаний выполняется дополнительный контроль. Начисление с установленным Видом дохода по исполнительному производству Доходы, на которые не может быть обращено взыскание (без оговорок) невозможно включить в расчетную базу удержаний по исполнительным листам.

При проведении документов-начислений все суммы регистрируются с учетом установленных Видов дохода по исполнительному производству. Поэтому важно выполнить корректную настройку до проведения расчетов в программе. В противном случае после изменения настройки документы-начисления придется перепроводить.

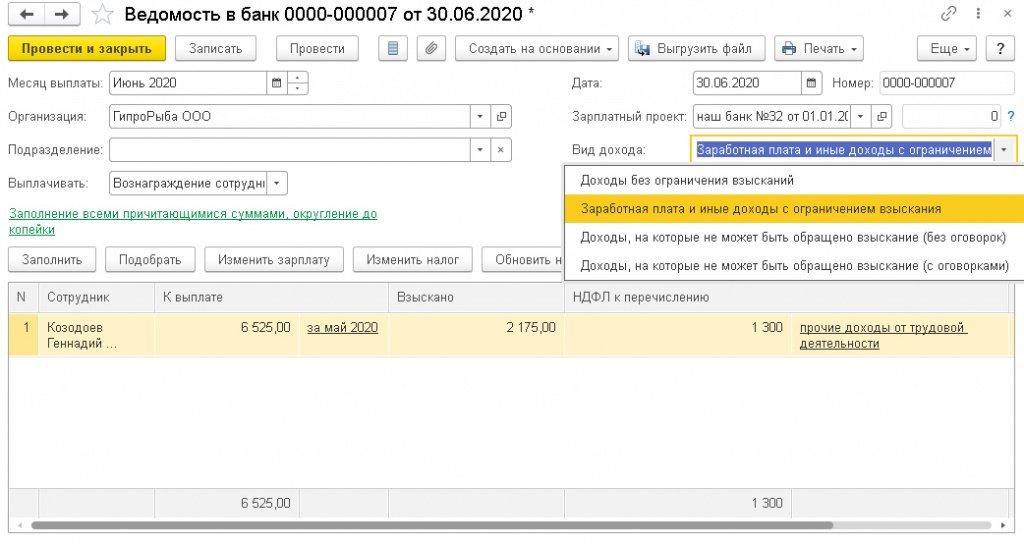

В информационном письме Банка России от 27.02.2020 № ИН-05-45/10 «Об указании в расчетном документе взысканной суммы» уточнено, что обязанность указывать в расчетном документе сумму, взысканную по исполнительному документу, возлагается на лиц, перечисляющих на счет должника в банке или иной кредитной организации заработную плату и (или) иные доходы.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 в безналичных ведомостях (Ведомость в банк, Ведомость на счета) добавлена новая колонка Взыскано (рис. 2).

Рис. 2. Ведомость в банк

В программе «1С:Зарплата и управление персоналом 8» редакции 3 алименты и другие исполнительные документы регистрируются документом Исполнительный лист. Документ Исполнительный лист доступен, если в настройках расчета зарплаты (раздел Настройка - Расчет зарплаты - ссылка Настройка состава начислений и удержаний) на закладке Удержания установлен флаг Удержания по исполнительным документам.

Поле Взыскано в безналичных ведомостях заполняется суммой, рассчитанной на закладке Удержания в документах Начисление зарплаты и взносов и Начисление по договорам. Расчет в документе Начисление за первую половину месяца на текущий момент не влияет на расчет удержания за месяц и не отображается в ведомостях.

Следует понимать, что ручное исправление суммы взыскания в ведомости на аванс повлечет необходимость продолжения контроля и последующего ручного исправления в ведомости расчета зарплаты за месяц.

Версия 3.6 стандарта для обмена с банком

Стандарт файлов обмена с банком по зарплатному проекту законодательством не регламентируется и может быть различным для каждого банка.

Фирмой «1С» совместно со Сбербанком России разработан стандарт обмена электронной информацией на основе технологии XML, который поддерживают и многие другие банки ( подробнее о формате ). Формирование файлов в программе реализовано по этому стандарту.

Требования передачи в банк информации о видах дохода по исполнительному производству и суммах удержанных по исполнительным документам реализованы в новом Стандарте ЭОИ с банком версии 3.6.

Для взаимодействия непосредственно из программы с банком, по каким-либо причинам не поддерживающим стандарт, но обмен электронными документами с которым в целом возможен (по стандарту банка), потребуется ее доработка, которая может быть выполнена разными способами.

Без выполнения доработки из программы можно получить требуемые сведения о сотрудниках и суммах и вручную перенести их в программу такого банка.

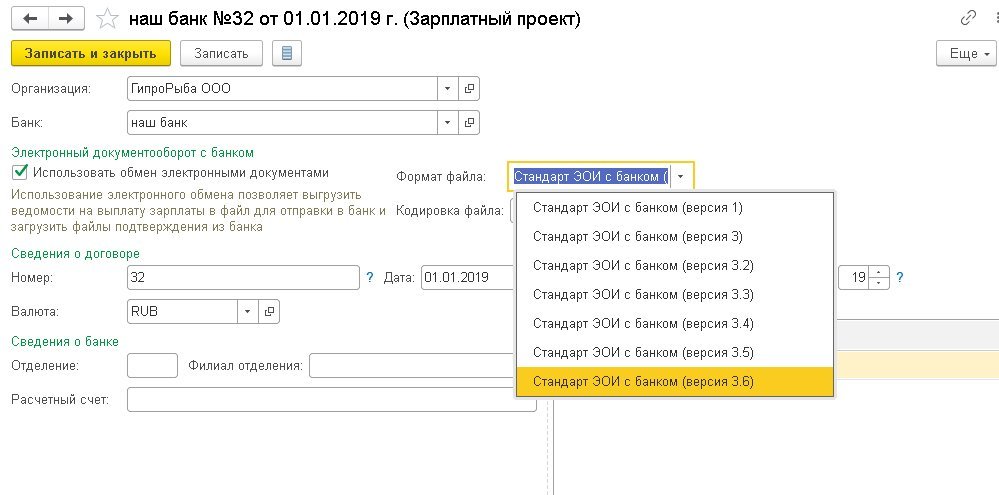

В программе «1С:Зарплата и управление персоналом 8» редакции 3 Стандарт ЭОИ с банком (версии 3.6) указывается в карточке Зарплатного проекта в поле Формат файла (рис. 3).

Рис. 3. Выбор формата файла зарплатного проекта

Ведомости в банки

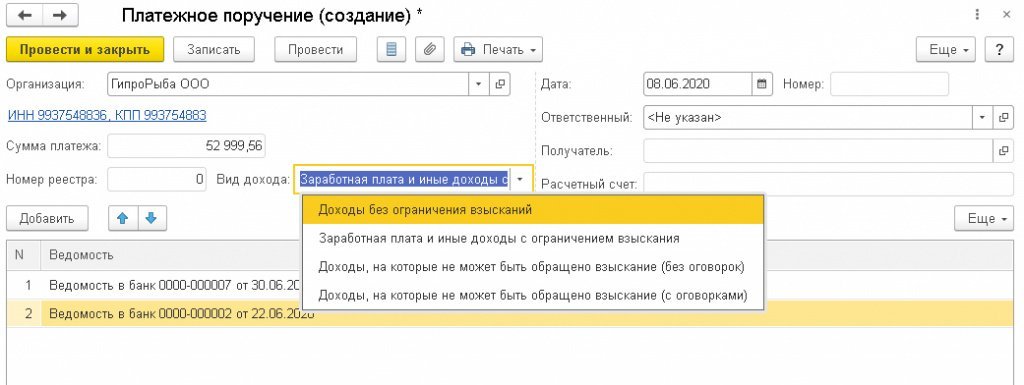

Платежное поручение используется для формирования одного реестра зарплатного проекта по нескольким ведомостям. В документ Платежное поручение, так же как и в безналичные ведомости, добавлено поле Вид дохода (рис. 4).

Рис. 4. Платежное поручение

Платеж формируется на основании ведомостей. В платежном поручении требуется указывать код дохода по исполнительному производству. Для этого следует заполнить поле Вид дохода. В одном платеже можно собрать выплаты только одного вида. По кнопке Добавить в документе Платежное поручение можно выбрать документы Ведомость в банк и Ведомость на счета только такого же Вид дохода, который указан в Платежном поручении.

Что делать?

Прежде всего, следует вспомнить, не оформляли ли вы кредит в банке, который прислал вам справку о доходах? Не оспаривали ли вы комиссии, взимаемые банком? Не подписывали ли с кредитором соглашения о прощении долга? Не допустили ли вы существенную просрочку по кредиту? Не теряли ли паспорт, по которому мошенники могли оформить кредит на ваше имя?

В справках о доходах по форме 2-НДФЛ указываются суммы доходов, подлежащие обложению налогом на доходы физических лиц. В облагаемые налогом доходы по коду 4800 банки включают несколько видов доходов. Разберем их.

Ситуация № 1

Выплаты неустойки и процентов за пользование чужими денежными средствами, осуществляемые на основании исполнительного листа.

Если вы обращались в суд о взыскании с банка сумм комиссий, взимание которых признано не законным, и выиграли дело, банк получает решение суда и исполнительный лист с указанием сумм выплат (возмещение ущерба, возмещение морального вреда, неустойка, проценты за пользование чужими денежными средствами и т.п.). Банк обязан выплатить клиенту указанные суммы в строгом соответствии с решением суда, поэтому не имеет возможности удержать налог при выплате облагаемых НДФЛ доходов. Обратите внимание, что возмещение ущерба, судебных расходов, морального вреда не облагается НДФЛ и в справке по форме 2-НДФЛ не должны отражаться. Обязательно проверьте правильность суммы облагаемого дохода, указанного в справке, сверив ее с суммами, указанными в решение суда.

Пример

Клиенту требуется кредит в размере 50 000 руб. За выдачу кредита банк взимает комиссию 5 000 руб., но не требует ее уплаты с клиента в момент оформления кредита, а включает в сумму кредита. В результате кредит оформляется на сумму 55 000 руб., и проценты по кредиту начисляются на сумму 55 000 руб.

Если суд признает в данной ситуации взимание комиссии за выдачу кредита не законной и предпишет банку выплатить сумму комиссии и процентов, начисленных на сумму комиссии, а также проценты за пользование чужими денежными средствами, то:

- возмещение уплаченных ранее клиентом комиссии и процентов, начисленных на сумму комиссии, не будет подлежать обложению НДФЛ;

- с процентов за пользование чужими денежными средствами придется заплатить НДФЛ.

Ситуация № 2

Суммы долга по кредиту (основной долг, проценты, комиссии), от обязанности уплатить которые банк освобождает клиента (так называемое прощение долга, амнистия).

Минфин признает такие суммы экономической выгодой физического лица. Прощение оформляется путем подписания двустороннего соглашения между банком и клиентом. Банку клиент больше ничего не должен, но обязан заплатить налог в бюджет с тех сумм, которые были прощены банком.

Важно

При подписании соглашения о прощении задолженности необходимо обратить внимание на пункт, в котором говорится об исполнении банком функций налогового агента. Это значит, что банк направит в налоговую инспекцию сведения о доходах.

Ситуация № 3

Начиная с 2016 года, ст. 223 НК РФ предусматривает, что датой возникновения дохода, в частности, является дата списания организацией задолженности с баланса. Банки при списании задолженности руководствуются положением Банка России № 254-П. Оно позволяет банкам списывать с баланса задолженность, по которой есть просрочка, без обращения в суд, если судебные издержки будут нецелесообразны. При списании задолженности на внебалансовые счета задолженность не прекращается. Банк продолжит ожидать погашение долга, проводить работы по взысканию, имеет право уступить права требования по кредиту другому банку или коллекторам. Вместе с тем, Налоговый кодекс обязывает банки исчислить НДФЛ в момент списания задолженности.

Если после сдачи сведений в налоговый орган сумма долга перед банком уменьшится, банк предоставит в налоговый орган уточненные сведения.

Пример

По итогам 2016 год задолженность клиента составляла 123 456 руб. Банком направлены сведения в налоговый орган и клиенту о доходе в сумме 123 456 руб. и налоге (13%) – 16 049 руб.

В марте заемщик внес в кассу банка 400 руб. Банк направит в налоговый орган уточняющие сведения. Сумма дохода составит 123 056 руб., налога (13%) – 15 997 руб.

Может возникнуть такая ситуация, что справку о доходах заемщика получают родственники умершего заемщика. В этом случае родственникам нужно обратиться в банк со свидетельством о смерти. Банк аннулирует сведения о доходах умершего заемщика, ведь со смертью прекращаются налоговые обязательства физического лица.

Что делать, если справка 2-НФДЛ прислана ошибочно

Если вы уверены, что кредиты не оформляли в банке и задолженности не имеете, но банк направил вам справку о доходах с кодом 4800, лучше обратиться в банк для выяснения оснований для начисления налога. При выявлении факта мошенничества с участием вашего паспорта банк скорректирует ваши налоговые обязательства.

В отношении указанных выше видов доходов банки не имеют возможности удержать налог и перечислить его в бюджет, поэтому и направляют в налоговые инспекции и клиенту уведомление о сумме дохода и сумме налога по форме 2-НДФЛ. Начиная с 2017 года, налогоплательщики не обязаны представлять в налоговый орган налоговую декларацию с указанием налога к уплате, если налоговый агент (в данном случае банк) предоставил в налоговые органы сведения о невозможности удержать налог. При получении справки о доходах от банка, сдавать в налоговую инспекцию декларацию по форме 3-НДФЛ не нужно.

Налоговый орган по месту учета банка передаст сведения о доходах физического лица в налоговый орган по месту регистрации налогоплательщика (физического лица). На основании сведений, предоставленных банком, налоговые органы сформируют налоговые уведомления.

Уведомления направляются электронно в личный кабинет налогоплательщика или на бумаге письмом (с уведомлением о вручении), если личный кабинет не активирован или налогоплательщик выразил желание получать уведомления на бумаге.

Налогоплательщик обязан уплатить сумму налога, указанного в уведомлении, в срок до 1 декабря (т.е. по доходам за 2016 год – до 1 декабря 2017 года). Уплатить налог можно с помощью сайта «госуслуги».

Если же случится такое чудо, что должник сможет погасить кредит после исполнения налоговых обязательств (уплаты налога), то уплаченный налог будет считаться излишне уплаченным. Излишне уплаченный налог можно вернуть из бюджета, обратившись в налоговую инспекцию.

Код дохода 4800 и 2012 в справке 2-НДФЛ позволяет обозначить сумму иных доходов налогоплательщика и его отпускных выплат. Список кодов доходов (2012, 4800 и др.) — обязательный справочный материал на столе каждого бухгалтера. Разберем подробно значения наиболее востребованных и спорных кодов, необходимых для заполнения справки.

Раздел «Код дохода» в справке 2-НДФЛ

Для чего нужны коды доходов в справке 2-НДФЛ? Столбец «Код дохода» обязателен для заполнения. Классификация доходов достаточно подробна, они маркируются четырехзначными числами от 1010 до 4800. Очень часто применение списка кодов вызывает сложности, потому что не всегда сразу можно понять, куда отнести тот или иной вид дохода. Например, каким кодом обозначить премии к праздникам, дням рождения, юбилеям? Ранее они отражались под общим кодом 4800 «Иные доходы», но в 2017 году перечень доходов был обновлен.

За ошибку в выборе кода никаких санкций не предусмотрено. Однако правильный код очень важен, потому что указание неверного кода повлияет на порядок выплаты налога. Коды доходов можно посмотреть в приложении № 1 к приказу ФНС России от 10.09.2015 № ММВ-7-11/387@.

Приказом ФНС России от 28.09.2021 № ЕД-7-11/844@ в перечень кодов доходов были внесены дополнения и изменения. Отчитываясь о доходах сотрудников за 2021 год, нужно учитывать именно эту редакцию приказа.

ВНИМАНИЕ! С доходов 2021 года справка 2-НДФЛ, как отдельный документ, отменена. Сведения о доходах сотрудников, начиная с 2021 года, передаются в составе 6-НДФЛ, бланк которого утвержден приказом ФНС России от 15.10.2020 № ЕД-7-11/753@.

Подробно о некоторых изменениях в НДФЛ в 2022 году читайте в аналитическом Обзоре от экспертов КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Код документа в 2-НДФЛ

Код документа (имеется в виду документ, удостоверяющий личность сотрудника), строка для которого присутствует в разделе 1 справки 2-НДФЛ, заполняется согласно справочнику этих кодов, приведенному в приказе ФНС РФ от 15.10.2020 № ЕД-7-11/753@. Всего таких кодов 14, самый распространенный – «21» – означает российский паспорт.

Код 2-НДФЛ 2000 и код дохода 4800

Один из наиболее распространенных видов дохода сотрудника — вознаграждение за труд; оно обозначается кодом 2000. До вступления в силу приказа ФНС от 22.11.2016 № ММВ-7-11/633@ возникали вопросы о применении этого кода в случае выплаты премий. Решался этот вопрос следующим образом: нужно было посмотреть, за что именно начислена премия, и уже в зависимости от этого выбирать код. Если сотрудник получил премиальные за трудовые достижения, то данный доход маркировался кодом 2000, если же премия выдавалась ему в честь какого-либо события (свадьба, юбилей, рождение ребенка и т. п.), то этот доход следовало отнести к категории иных и обозначить кодом 4800.

С 26 декабря 2016 года для обозначения премий было введено 2 новых кода в 2-НДФЛ (приказ ФНС от 22.11.2016 № ММВ-7-11/633@, письмо ФНС от 24.04.2017 № БС-4-11/7794@):

- 2002 — для премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства РФ, трудовыми и (или) коллективными договорами (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений);

- 2003 — для вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений.

Что относится к коду дохода 4800? Код дохода 4800 - расшифровка иных видов доходов будет представлена ниже, применяется для любых других доходов, которые не имеют кодового обозначения, например:

- суточные, полученные сверх норматива, установленного локальным нормативным актом организации;

- компенсация, начисленная работнику за использование его личного имущества для целей организации и др.

Код дохода 4800, что означает иные доходы в справке 2-НДФЛ, также используется для обозначения стипендии или вознаграждения ученику за выполненную им работу. Выплаты по ученическому договору нередко вызывают вопросы, ведь в ст. 217 НК РФ, в которой перечислены доходы, не подлежащие обложению налогом на доходы физических лиц, упоминаются и стипендии. Подчеркнем, что в этой статье идет речь исключительно о тех стипендиях, которые выплачиваются за счет бюджета в государственных образовательных учреждениях. Если же стипендию платит предприятие, то она облагается налогом.

О том, как вернуть подоходный налог, уплаченный с сумм, потраченных на обучение, читайте в статье «Порядок возврата подоходного налога (НДФЛ) за обучение».

Что означает код 2760 в 2-НДФЛ?

Код 2760 используется для обозначения материальной помощи работникам, в том числе тем, которые ушли на пенсию по возрасту или инвалидности. Под материальной помощью могут иметься в виду суммы, полученные сотрудником в связи с различными событиями: смерть члена семьи, материальные трудности, возникшие в результате стихийного бедствия или пожара, и т.п.

Этот код дохода в справке 2-НДФЛ вызывает вопросы, потому что с определенной суммы матпомощи (до 4000 руб. в год) НДФЛ не взимается. Следует ли такие суммы указывать в справке 2-НДФЛ, и если да, то под каким кодом? Для них применяется код 2760, а также код вычета 503.

Важно отличать ту материальную помощь, которая «встроена» в систему оплаты труда и зависит от выполнения работником своих трудовых функций. Такая помощь учитывается в расходах на оплату труда и не является материальной помощью по смыслу п. 23 ст. 270 НК РФ (см. письмо ФНС России от 26.06.2012 № ЕД-4-3/10421@).

Очень важно заполнить справку 2-НДФЛ правильно. Как это сделать, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Код дохода 2300 в справке 2-НДФЛ

Код НДФЛ 2300 указывается в справках применительно к пособиям по временной нетрудоспособности. Ведь согласно п. 1 ст. 217 НК РФ такие пособия облагаются налогом на доходы. А значит, должны попадать в справку 2-НДФЛ.

Подробнее о том, как именно удерживать НДФЛ с сумм, проходящих по больничным листам, см. в статье «Облагается ли больничный лист (больничный) НДФЛ?».

Код 2400 в 2-НДФЛ

Куда отнести доходы, полученные от сдачи в аренду автомобиля? При аренде автомобильного и любых других видов транспорта (включая также трубопроводы, ЛЭП, любые линии связи, в том числе компьютерные) доход будет идти под кодом 2400. Допустимо в этом случае использовать и код 4800 («Иные доходы»). Но ФНС, как правило, проверяет состав иных доходов, и в этом случае могут возникнуть лишние вопросы.

Код страны для 2-НДФЛ

Код страны (страны гражданства сотрудника), строка для указания которого присутствует в п. 2 справки 2-НДФЛ, берется из ОКСМ (Общероссийского классификатора стран мира). Классификатор содержит 3 вида кодов: буквенный «Альфа-2», буквенный «Альфа-3» и цифровой.

Код России для 2-НДФЛ

В большинстве случаев в качестве кода страны в справке 2-НДФЛ нужно указывать код России. Согласно ОКСМ буквенный «Альфа-2» код для Российской Федерации— RU, буквенный «Альфа-3» код — RUS, цифровой код— 643. Именно это число следует указать в справке.

Итоги

Все доходы и вычеты налогоплательщика в справке 2-НДФЛ шифруются специальными кодами. Эти коды периодически обновляются. С сентября 2021 года вступили в силу несколько новых кодов для отражения доходов и вычетов.

Следите за обновлениями в нашей рубрике «Справка 2-НДФЛ» и узнавайте об изменениях законодательства первыми.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Автор статьи

Читайте также:

- Почему за несколько десятков лет международный суд оон рассмотрел всего около 60 споров

- Налоги в системе государственного регулирования экономики презентация

- Срок вступления в законную силу решения третейского суда

- Суд это в педагогике

- Право как совокупность судебных решений определяющих и защищающих права конкретных лиц