Суда денег на определенный срок

Обновлено: 24.04.2024

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее образование.

- Опыт работы в банке.

- Финансовый журналист.

- Независимый эксперт. . .

Несмотря на то что за последние пару лет закон ужесточил требования относительно условий выдачи микрозаймов — установил максимальное значение ежедневной процентной ставки и общей суммы дополнительных начислений — количество просроченных договоров продолжает расти.

- Подают ли в суд МФО

- Нелегальные

- Исключенные из реестра

- Через сколько МФО подает в суд

- Почему МФО не обращается в суд

- Какие микрофинансовые организации подают в суд

- Последствия судебного заседания

- Могут ли привлечь к уголовной ответственности за невыплату долга?

- Выводы

В попытках получить свои деньги МФО прибегают к разным методам. Самый излюбленный — угроза обращения в суд и привлечение к уголовной ответственности. Может ли МФО подать в суд, как часто это происходит и есть ли организации, которые избегают общения с органами власти, расскажет Бробанк.

| Сумма займа | 80 000 Р |

| Проц. ставка | От 0% |

| Срок займа | До 126 дней |

| Кред. история | Любая |

| Возраст | От 18 лет |

| Решение | 1 мин. |

Подают ли в суд МФО

Выдача микрозайма возможна только после подписания договора. Выразить согласие с условиями сделки заемщик может на бумаге или электронной подписью, если речь идет об онлайн-займах. Сам договор является гарантом того, что обе стороны будут придерживаться условий договора: МФО выдаст деньги под процент на определенный срок, а заемщик вернет эту сумму с оговоренной переплатой.

Если МФО перечислила деньги на счет, а заемщик не стал их возвращать, то он нарушил условия. Соответственно, МФО имеет полное право подать на него в суд и отстоять свои права.

Другой вопрос заключается в том, пользуются ли микрофинансовые организации своим правом обращаться в суд? Да, и довольно часто, особенно если сумма долга большая. Если долг несущественный, то его обычно продают коллекторам. Но и они могут в дальнейшем обратиться в суд, так как после передачи прав, они становятся полноценными кредиторами.

Справка: продать долг коллекторам МФО может только, если это прописано в договоре.

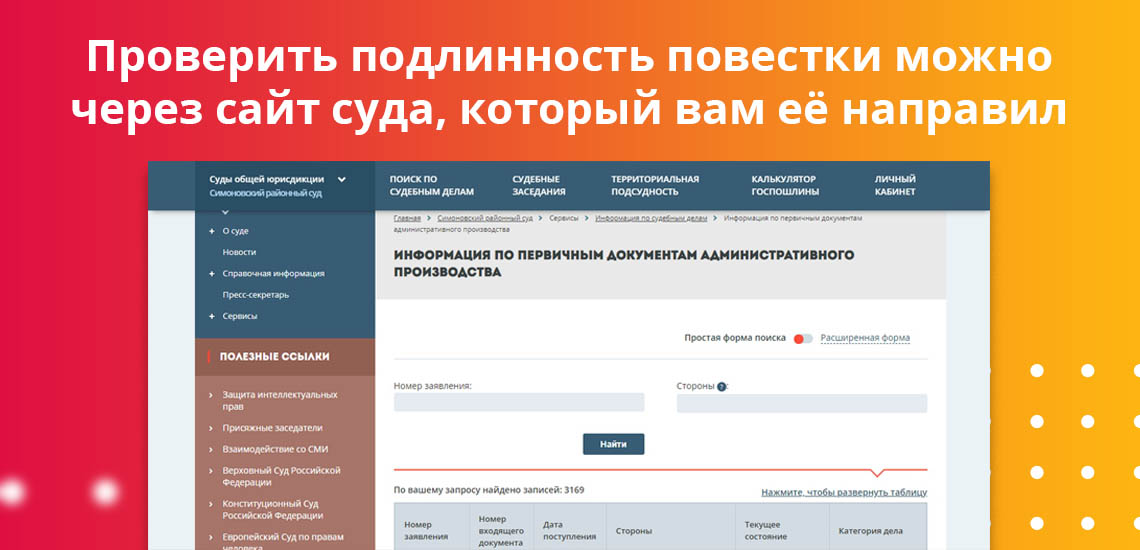

Стоит отметить, что микрозаймы часто направляют фальшивые повестки должнику с целью запугать его. Чтобы проверить подлинность, откройте сайт суда, который направил бумагу, и поищите свою фамилию в разделе «Судебное производство».

Нелегальные

Нелегальные МФО — организации, которые не внесены в реестр. С одной стороны, это «черные кредиторы», не имеющие права выдавать займы, в качестве МФО. Условия кредитования у них идут вразрез с законодательством — они могут начислить до 1000% годовых на долг, тогда как по закону, процентная ставка не должна превышать 1% в день, а общий размер доп.начислений — 150% от основной суммы долга.

С другой стороны, согласно гражданскому кодексу, любое предприятие может одолжить деньги физическому или юридическому лицу. То есть «черный» кредит имеет статус легального. Соответственно, возвращать его придется. Иными словами, если организации нет в реестре, она может выдать займ, но не имеет права называть себя микрофинансовой организацией.

В 2018 году готовился законопроект, согласно которому нелегальным МФО было бы запрещено взыскивать выданные средства, однако, к 2020 году информации о принятии закона так и не появилось. Получается, что нелегальные МФО все равно могут обратиться в суд для возврата своих средств.

Делать они это вряд ли будут, так как за незаконную деятельность им грозит внушительный штраф. Добиваться возврата долга они будут так же как и выдавали займ — незаконно.

Исключенные из реестра

Есть организации, которые были исключены из реестра уже после того, как выдали кредит. Они никакого закона не нарушали и имеют полное право потребовать свои деньги через суд, так как все ранее оформленные сделки имеют силу до окончания действия договора или до полного погашения долга.

Через сколько МФО подает в суд

МФО часто запугивают должников обращением в суд. На деле же такие организации не спешат обращаться в судебные инстанции, а стараются решить вопрос мирным путем.

Точного срока, через сколько МФО подаст в суд, нет — здесь все зависит от политики конкретной организации, суммы долга и срока договора. Обычно первые пару месяцев судом только пугают. Подавать же иск начинают с 3–4 месяца.

Стоит отметить, что должников у МФО много и бегать в суд по каждому «копеечному» займу им невыгодно. Чаще всего кредитор копит несколько «висящих» займов и подает в суд на всех сразу. По такой же схеме долги перепродаются коллекторам — оптом.

Не нужно забывать и о сроке исковой давности — 3 года. Если кредитор обратится в суд по истечении 3 лет с момента просрочки, иск будет просто отклонен.

Почему МФО не обращается в суд

Главная причина, почему МФО не обращается в суд, — дожидается пока сумма долга вырастет. После обращения в суд проценты перестают набегать, поэтому кредитору выгодней дождаться, пока условные 10 тыс. превратятся в 25 тыс. рублей.

Некоторые организации в принципе предпочитают не доводить дело до суда. Это может быть связано:

- с незаконной деятельностью конкретной организации;

- нарушениями в документации;

- отсутствием юридического отдела или консультантов в штате.

Если кредитор понимает, что что-то требовать с должника бесполезно, то ему проще продать долг коллекторам и «отбить» хотя бы часть своих денег.

Есть малая вероятность, что МФО просто потеряет ваш долг или решит простить его. Надеяться на это сильно не стоит — такие ситуации происходят крайне редко.

Какие микрофинансовые организации подают в суд

Четкого списка, какие МФО подают в суд, а какие нет, не существует. Каждая кредитно-финансовая организация вправе обратиться в суд, даже если она была исключена из реестра.

С большей вероятностью в суд подадут крупные МФО, которые уже давно на рынке. Они соблюдают законодательство и рассчитывают на помощь суда в решении вопросов с должниками. «Молодые» микрофинансовые организации, наоборот, реже прибегают к помощи судебных инстанций.

Нелегальные МФО, скорее всего, не пойдут в суд. Они будут «выбивать» долги незаконными способами — названивать, запугивать, оказывать психологическое и, в редких случаях, физическое насилие. Если такое происходит, нужно писать заявление в полицию. Если же МФО, которой нет в реестре, не прибегнет к незаконным методам возврата долга, а обратится в суд, то, вполне возможно, что такой иск будет удовлетворен.

Онлайн-займы также могут подать в суд и, вероятней всего, выиграют дело — отсутствие подписанных документов не является препятствием для обращения в суд с иском о взыскании задолженности по микрокредиту.

Последствия судебного заседания

Если должником вы оказались не по своей воле, а по стечению обстоятельств, и рады бы выплатить долг, но он постоянно увеличивается до неподъемных сумм, бояться суда не стоит по двум причинам:

- После подачи искового заявления начисление процентов и пени прекратится.

- Суд может отменить часть начисленной суммы, тем самым снизив сумму долга.

Если же вы изначально искали, какие микрозаймы не подают в суд, чтобы взять деньги и не возвращать их, то вы будете разочарованы — любая МФО может подать в суд, а судебные пристава уже будут изымать долг в принудительном порядке.

Итак, какое решение может принять суд? Он может удовлетворить иск полностью или частично — случаев, когда иск отклонялся, мало. Должнику будут предоставлены сроки, в течение которых необходимо будет погасить долг. Если он этого сделать не сможет, за дело возьмутся пристава. Они арестуют банковские счета, направят постановление по месту работы об удержании 50% зарплаты в пользу кредитора, изымут имущество.

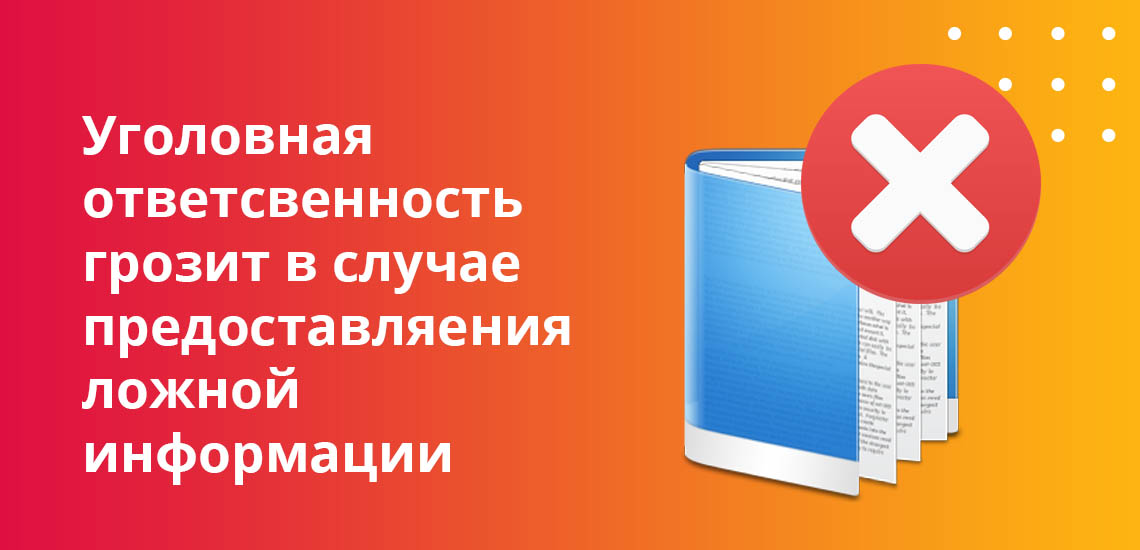

Могут ли привлечь к уголовной ответственности за невыплату долга?

Наравне с обращением в суд, микрозаймы пугают заемщиков привлечением к уголовной ответственности за отказ возвращать долг.

На самом деле за невыплату долга уголовная ответственность не предусмотрена. Привлечь могут только по статье мошенничество и то, только в случае, если удастся доказать, что заемщик предоставил ложные сведения о себе при оформлении заявки.

Выводы

Любая МФО может подать в суд на неплательщика, в том числе и та, которой нет в реестре ЦБ. Неважно, оформляли ли вы займ в офисе организации или онлайн — если вы получили деньги и подписали договор, то долг с процентами придется возвращать.

В среднем МФО подают в суд только через 90 дней с момента просрочки, однако, точные сроки зависят от политики конкретной компании.

Несмотря на постоянные угрозы, микрозаймы не спешат подавать в суд. Им гораздо проще и выгодней решить вопрос мирным путем. Тем более что суд не всегда полностью удовлетворяет иск и списывает ответчику часть суммы.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Непогашенная кредитная задолженность не может висеть бесконечно. Через определенное время кредитор утрачивает право взыскивать долги с заемщиков, их поручителей или правопреемников, которым долги достались в наследство. Но разберемся, можно ли брать займы, не гасить их, а потом просто дожидаться окончания, когда кредитор не сможет затребовать возврат своих денег и чем это чревато. Бробанк разъяснит также, что такое срок исковой давности по кредиту и как он рассчитывается.

Описание понятия срока исковой давности

Срок исковой давности (СИД) по кредиту — это период пока кредитор наделен правом истребовать задолженность с заемщика или его правопреемника через суд. СИД длится 3 года. Он установлен статьей 196 ГК РФ. Однако заемщику следует знать, что заявление от кредитора примут и после завершения срока исковой давности. Такое право прописано в статье 199 ГК. Поэтому ответчику важно самостоятельно заявить в суде, что СИД по кредиту и накопленным долгам уже истек. Сделать это необходимо до вынесения решения, иначе его не примут во внимание.

Большинство банков и других финансово-кредитных организаций пользуются своим правом подавать иск по займам после истечения срока исковой давности. А многие заемщики не знают своих прав. Они оказываются в ситуации, когда смогли бы избежать наказания, если бы вовремя подали заявление.

Особенно важно знать о своем праве, когда проходит много лет после погашения задолженности в банке, а на дом приходит повестка в суд. В ней указано, что кредитор привлекает заемщика к ответственности за непогашенные долги. Безусловно, стоит разобраться в ситуации, и выяснить о каких суммах и платежах идет речь. Но при этом знать свои права о том периоде, когда банк может взыскивать кредитную задолженность, а когда нет, особенно важно.

Как происходит отсчет срока давности

В ГК РФ в статье 200 установлено, что СИД по кредитам начинает отсчет с того дня, когда кредитор фиксирует просрочку или ему становится о ней известно. Клиент при оформлении займа получает график выплат. В нем установлена определенная ежемесячная дата или крайний срок, до которого следует платить взносы. Как только на банковский счет перестают поступать регулярные суммы или платежи приходят, но не в полном объеме — наступает просрочка.

На основании ПП Верховного суда РФ №43 от 29 сентября 2015 года исковая давность по долгам, которые накапливались частями, рассчитывается для каждой части в отдельности. Поэтому СИД по штрафам, неустойкам, пеням и каждой части будет разный. Он будет вычислен исходя из даты наступления просрочки по каждому невнесенному платежу.

Для наглядности расчета предположим, что очередная дата внесения платежа по кредиту 29.12.2019 года. Если сумма на счет не поступит, то срок исковой давности по этому платежу завершится 30.12.2022 года. Также будет подсчитываться СИД по всем последующим платежам в рамках этого кредитного договора. И по штрафам и неустойкам, которые кредитор начисляет к каждому взносу.

Кредитор, в некоторых ситуациях может взыскивать только сумму основного долга. А накопление по просроченным штрафам и пеням продолжит расти. Возможны два варианта:

- с истечением СИД по основной сумме задолженности истекает и срок по дополнительным платежам, насчитанным кредиторам;

- при завершении срока исковой давности по основной сумме долга, СИД по процентам не истекает, это возможно, когда договором установлена отдельная более поздняя дата для процентов.

До принятия ПП Верховного суда №45 в судах возникали разночтения. Одни считали срок исковой давности со дня завершения кредитного договора. Другие — от даты последнего платежа. Третьи — со дня направления заемщику официального письма от кредитора о долге. Теперь правила едины, и суды рассчитают СИД одинаково — с момента, когда была зафиксирована просрочка.

Как учитывают прерывания в сроке

Подсчет срока исковой давности приостанавливается в ряде обстоятельств:

- иск не был оформлен из-за обстоятельств непреодолимой силы;

- на основании законной отсрочки;

- если заемщик проходит службу в войсках, которые приведены в боевую готовность;

- когда был приостановлен закон, который регламентирует эти правоотношения.

В том случае, когда кредитор и заемщик нашли внесудебный компромисс, течение СИД приостанавливается до завершения процедуры либо на срок до 6 месяцев с даты начала.

В тот день, когда обстоятельства, которые повлекли приостановление хода срока исковой давности, исчезнут, ее подсчет возобновится. Срок приостанавливается сразу, как только заемщик признает за собой долг:

- принятие выдвинутой претензии;

- перезаключение договора на новых условиях, из содержания которого ясно, что должник признает возникшие обязательства;

- заявление заемщика о приостановлении платежей или других изменениях в договоре;

- акт сверки взаимных обязательств, скрепленный подписями кредитора и заемщика.

В случае, когда клиент дает ответ на претензию банка, но не признает за собой долг, его действия не считаются принятием задолженности. Перерыва в течении СИД по кредиту не будет. Такая же ситуация, если заемщик признает только часть долга или совершит частичную выплату. Это не повод считать клиента сознавшимся во всем долге. А внесенная сумма не становится причиной для прерывания хода исчисления СИД по остальным платежам.

Если должник не подписывал никакие бумаги и не совершал каких-либо других действий по признанию долга, то СИД не прерывается. Важно знать, что после приостановки срок исковой давности не продолжается, а начинается снова. Время, прошедшее до того, не включается в новый срок давности.

Пример: клиент допустил просрочку с 05.05.2019 года. До сентября он не платил. В середине сентября заемщик подал прошение в банк о предоставлении рассрочки по выплате. Сделал два взноса. А с 05.12.2019 снова перестал платить. СИД будет рассчитываться с 05.12.2019 без учета предыдущего периода.

Максимальный СИД с учетом всех возможных приостановок и продлений не может превышать 10 лет.

Вправе ли кредитор требовать возврат денег после истечения СИД

Некоторые кредиторы целенаправленно не напоминают должнику о наступлении просрочки. Таким образом они ждут накопления больших штрафных санкций и пеней. Но до истечения срока исковой давности от первой просрочки банки всегда успевают подать в суд. Поэтому рассчитывать, что кредитор забудет о долге или «простит» его, бессмысленно.

Юридические отделы в кредитных учреждениях работают исправно, поэтому и иск буден составлен вовремя. Гораздо проще при ухудшении финансового положения своевременно обратиться в обслуживающий банк. Специалист поможет подобрать лучшее решение — оформить кредитные каникулы, провести реструктуризацию займа или рефинансирование.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 26% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 20 лет |

| Решение | От 1 мин. |

Но заемщик должен знать свои права, в том случае, когда срок исковой давности истек:

- Доказательством факта разговора между заемщиком и менеджером банка может служить только аудиозапись, а не данные о дозвоне в списке исходящих звонков или другая подобная информация.

- Телефонный разговор или расписка о том, что было получено уведомление о долге из банка, не подтверждают факт признания долга заемщиком.

- Приход клиента в банковский офис или любое из отделений тоже не становится фактом признания долга. Заемщик мог снимать деньги, платить за коммунальные услуги или получать любые другие услуги. Поэтому видеозапись с камер, из которой видно присутствие должника в офисе, не подтверждают факт контакта с кредитором и признание за собой долга.

Надо знать о сроке исковой давности, но при этом следует помнить, что кредитная история при невыплате займа будет безвозвратно испорчена. Даже если долг по кредиту аннулируется. Получить впоследствии заем, кредитную карту, автокредит, ипотеку или оформить рассрочку не получится. И не только в этом банке, но и в любом другом кредитном учреждении РФ.

Кроме того долг могут перепродать коллекторскому агентству, с которым общаться еще сложнее, чем с кредитным инспектором или службой безопасности банка. Поэтому лучше идти на контакт с кредитором и пытаться разрешить возникшую проблему сразу, чем ждать, когда истечет срок исковой давности по кредиту.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

«Обновлено: 10.05.2020»

Право на обращение банка в суд ограничено сроком исковой давности. По кредитным картам задолженность взыскивается в определенном законном порядке. Несоблюдение банком сроков исковой давности снимает с клиента (должника) ответственность.

Позиция законодательства

Ст. 197 ГК РФ поясняет о специальных сроках исковой давности. Они могут быть короче или длиннее общего срока. К примеру, в трудовом законодательстве по некоторым правоотношениям СИД может составлять 1 месяц. Более того, 10 летний срок применяется в следующих случаях:

- По обстоятельствам, срок которых не определен.

- По обстоятельствам, срок которых определен моментом востребования.

Кредитные карты используются в течение определенного срока — 3-5 лет. Ежемесячно заемщик обязуется вносить минимальный платеж, который устанавливается договором: как правило, это 3%-8% от суммы образовавшегося долга по карте. Следовательно, срок исковой давности по кредитной карте составляет 3 года. 10 лет — не являются самостоятельным сроком, так как он не указывается ни по одному обстоятельству. Он начинает течь с момента, когда право было нарушено, а не когда лицо узнало (должно было узнать о нарушении своего права).

Когда начинает исчисляться срок исковой давности по карте

Важный момент в рассмотрении разногласий между банками и владельцами кредитных карт заключается в правильном определении начала СИД. В соответствии с ч. 1 ст. 200 ГК РФ, сроки исковой давности начинают исчисляться со дня, когда кредитор узнал (должен был узнать) о нарушении своего права. Нарушением в данном случае признается просрочка, допущенная заемщиком по взносу минимального ежемесячного платежа.

- Подано непосредственно в судебную канцелярию.

- Сдано в отделение почтовой связи.

Также таким днем считается день заполнения формы, размещенной на официальном сайте судебного органа в сети Интернет. Кредитные организации редко обращаются в суд на первых этапах. На это есть несколько объективных причин.

Насколько важно последнее требование банка

В соответствии с ч. 2 ст. 200 ГК РФ, требование кредитора о погашении задолженности считается началом исчисления сроков исковой давности по обязательствам, срок исполнения которых не определен или определен моментом востребования. Это означает, что момент, когда банк мог бы узнать о нарушении своего права, точно определить невозможно, поэтому СИД исчисляется со дня, когда кредитор предъявил требование о погашении задолженности.

Для кредитных карт такой механизм не подойдет, так как держатель обязуется погасить задолженность или внести минимальный ежемесячный платеж в конкретную дату, указанную в выписке, присланной банком. Следовательно, банк узнает о просрочке сразу.

В отличие от кредитов, по которым сроки исковой давности рассчитывается по каждому платежу отдельно, в случае с картами в расчет берется именно выставление банком заключительного счета-выписки с требованием погасить задолженность в определенный срок. В соответствии со ст. 14 353-ФЗ, такой срок составляет не менее 30 дней. По истечение 30 дней начинает отсчитываться срок исковой давности — 3 года. На практике заключительный счет-выписка может не высылаться банком. В этом случае за точку отсчета берется день, в котором клиентом допущена последняя просрочка.

При этом банк сможет обратиться в суд и после окончания сроков давности: в соответствии со ст. 199 ГК РФ, исковая давность применяется судом только по заявления стороны, участвующей в споре. Чтобы данное основание было взято в расчет, должник подает в адрес суда заявление.

В течение какого времени банк обращается в суд

Взыскание задолженности производится в несколько стадий. Кредитор переходит к каждой последующей стадии в том случае, если предыдущая не дала никаких результатов. Наиболее эффективными и малозатратными признаются первые две стадии:

- Soft-collection — работой с должником занимается собственная служба взыскания банка, и ее продолжительность составляет 1-30 дней.

- Hard-collection — дело заемщика на основании агентского договора передается третьим лицам (коллекторским агентствам), данная стадия длится от 30 дней.

Последний этап взыскания просроченной задолженности — Legal-collection. Не получив никакого результата от досудебной работы с должником, банк использует свое право на обращение в суд. Иск подается при 150-180 днях просрочки.

На практике обращение в суд может последовать спустя несколько лет — до окончания сроков исковой давности. Иногда банкам невыгодно возбуждать исковое производство, так как сумма задолженности бывает ниже потенциальных затрат: судебных издержек и представительских расходов. По этой причине первой попыткой решить проблему с должником по закону выступает судебный приказ.

Если банк не обратился в суд, а продал долг третьим лицам

Судебный приказ отменяется по письменному заявлению должника, поэтому такая мера далеко не во всех случаях является тем самым решением для банка. Если сумма задолженности небольшая, а клиент — проблемный, кредитная организация переуступает права требования на основании ст. 382 ГК РФ.

В соответствии со ст. 201 ГК РФ, перемена лиц в обязательстве не влечет изменение сроков исковой давности и порядка их исчисления. Если последнее требование было направлено в адрес клиента 1 января 2020 года, а банк продал долг третьим лицам в сентябре 2022 года, то новый кредитор сможет обратиться в суд не позднее 1 января 2023 года.

Взяв кредит в банке, заемщик обязуется его выплатить вовремя и в полном объеме, но это не всегда получается. Очень часто при возврате кредита случаются форс-мажорные обстоятельства, при которых выплата становится невозможна, например при потере работы. В этом случае клиенту начисляются штрафы, пени, неустойки. Банк любыми путями будет стараться вернуть свои деньги, поэтому финансовые компании могут перепродавать долги коллекторам либо обращаться в суд для взыскания долга с клиента. Однако в судебной практике есть такое понятие, как срок исковой давности. Это время, в течение которого банковское учреждение может взыскать задолженность с заёмщика через суд.

Что такое срок исковой давности?

В кредитных отношениях данное понятие подразумевает под собой определенный временной период, в течение которого кредитная организация имеет право взыскать с заемщика задолженность по кредиту в рамках закона. До того момента, пока срок не истек, кредитор может обратиться в суд с требованием вернуть полную сумму долга вместе с начисленными процентами. На основании этого можно сделать вывод, что, если кредитор вовремя не обратится в суд, чтобы произвести взыскание задолженности, по истечении срока исковой давности финансовая компания уже не может требовать возврата долга от должника.

Не стоит наивно полагать, что можно просто не платить кредит в течение какого-то времени, и банк не потребует с вас полной выплаты долга. На самом деле данные попытки пресекаются банками на корню, поэтому редко кому удается дождаться трехлетнего срока и освободиться от задолженности перед банком. В России по закону, согласно статье 196 ГК РФ, срок исковой давности составляет 3 года.

Решать проблемы с кредитной организацией необходимо до истечения 3 лет. Благодаря этому вы сможете избежать многих проблем в дальнейшем.

Когда начинает исчисляться срок

Законодательством определены несколько понятий, которые регламентируют исковой период. На практике считается, что отчисление срока начинается с того момента, когда заемщиком были нарушены права по погашению задолженности или истек срок, когда обязательства должны были быть погашены в полном объеме. Но здесь также можно выделить несколько особенностей:

- Одна часть специалистов утверждает, что исчислять срок необходимо с того дня, когда истек срок действия кредитного договора. До этого периода можно взыскать с должника все штрафы, пени и неустойки.

- В некоторых случаях срок исчисляется с даты нарушения заемщиком своих обязательств по договору. В этом случае оплата производится по каждому просроченному взносу.

- Время для взыскания штрафов и платежей определяется отдельно.

Как правило, применяется второй метод, поэтому те, кто не знал о существовании трехлетнего срока, не освобождаются от ответственности.

Правовое обоснование

Законодательством, а именно статьей 196 ГК РФ, установлено, что срок давности по кредитным договорам для физлиц составляет три года. Как же правильно вести отсчет? Многие специалисты спорят между собой. Так, одни полагают, что считать следует по каждому пропуску оплаты. Другие юристы считают, что отсчет стоит начинать с даты окончания действия кредитного договора. Остальные ведут отсчет с дня последней внесенной оплаты по счету. Чтобы разобраться, обратимся за помощью к закону.

В статье 200 ГК РФ сказано, что считать следует с того самого момента, когда сторона, чьи права и интересы были нарушены, узнала об этом нарушении. Как это понимать? Клиенту при выдаче займа выдается также график платежей, где обязательно указывается дата ежемесячного взноса в счет погашения задолженности. Если вдруг вы допустили просрочку, финансовая компания сразу же об этом узнает. Получается, что именно с этого дня необходимо и отсчитывать 3 года. По следующему просроченному платежу дата отсчета будет в тот момент, когда банк узнает о просрочке. Таким образом, получается, что по каждому просроченному ежемесячному платежу срок исковой давности считается отдельно.

Если в претензии идет речь о крупной сумме денежных средств, судебные органы могут пойти навстречу и тем самым увеличить срок давности. Статья 200 ГК РФ разрешает производить расчет срока с момента прекращения обстоятельств. Данное право предоставляется на основании ходатайства кредитора, понесшего финансовые потери.

Как правильно рассчитать?

Исчисление трехлетнего срока производится по определенным правилам. Однако на расчет срока влияют некоторые обстоятельства:

- Например, если должник подал заявку на реструктуризацию своего долга или же на рефинансирование, то отсчет будет производиться заново.

- Отсчет будет производиться с даты последнего контакта должника с банком, например, после последнего внесенного платежа. То есть факт контакта с банком должен быть документально зафиксирован.

- Законодательно определенный срок давности нельзя изменить путем заключения дополнительного соглашения.

- Сдвинуть срок отсчета можно любым пополнением, например внесением платежа по кредиту, несмотря даже на то, что будет зафиксирован длительный перерыв между платежами.

- Передача взыскания долга коллекторам не оказывает влияние на расчет срока.

- Если банк направляет должнику письмо с требованием возврата полной суммы задолженности, официальное письмо способно сдвинуть срок взыскания.

Банковские организации стараются любыми путями вернуть свои деньги, поэтому они могут рассылать письма и прочее, чтобы показать свой контакт с заёмщиком, таким образом, сдвигая сроки претензии.

Доказательством не считаются показания работников банка или других лиц, которые заинтересованы в данной процедуре по взысканию долга. Срок не может быть продлен на основании предоставления записи разговоров по телефону или съемки с видеокамер кредитной организации, где присутствует должник.

Беспричинный визит клиента в отделение банка, который не связан с погашением задолженности или кредитным договором, никаким образом не влияет на сдвиг сроков.

Исковая давность по кредитам для физических лиц

Задолженность по кредиту должна быть погашена физическим лицом в течение срока, прописанного в законе. Сумма минимального взноса для погашения долга не должна превышать 20% от общего дохода должника. Именно такая сумма не несет особой нагрузки на бюджет и жизнедеятельность клиента. Срок исковой давности одинаков как для физического лица, так и для юридического.

Изменения срока исковой давности

На самом деле срок давности по кредиту способен изменяться. Произойти это может по нескольким причинам. Остановимся более детально на том, как же можно изменить дату отсчета претензии.

Прерывание

Если должник желает прервать срок исковой давности, ему необходимо подать соответствующее заявление в суд. Таким образом, клиент подтверждает, что ознакомлен с тем, что ему необходимо выплатить всю сумму долга, а также он признает свое положение. Благодаря этим действиям срок обнуляется, и отсчет начинается заново. Как показывает судебная практика, законом не будет учитываться ранее отчисленный срок.

Временной период, прошедший до обращения в суд, не учитывается для выплаты по задолженности. Весь исковой период исчисляется заново в полном объеме.

Продление

Если клиент желает продлить срок давности по кредиту, необходимо подать ходатайство в суд. Для этого нужно заполнить согласно образцу специальные формы, которые представлены на официальном сайте кредитной организации. Перед подписанием договора кредитования необходимо внимательно изучать все условия и пункты документа на предмет наличия условий продления срока исковой давности. Таким образом, банковская организация сможет взыскать с вас задолженность даже по истечении трехлетнего периода. Стоит помнить, что размер штрафов очень быстро растет, поэтому не нужно продлевать срок, даже если кредит взят под залог какой-либо собственности.

Должнику не рекомендуется пропускать заседание по кредитному делу. В противном случае постановление будет вынесено в пользу кредитора. К рассмотрению принимаются все суммы – не только основная сумма, а также пени, неустойки за пропущенные кредитные платежи. Величина штрафа может превышать величину основной суммы долга.

Условия приостановки исчисления срока исковой давности четко прописаны в законе. Приостановить срок можно в следующих случаях:

- Если неуплата задолженности произошла по независящим от заемщика причинам. То есть должник может документально подтвердить факт уважительной причины неуплаты кредита.

- Если в момент начала отсчета срока давности должник находился в стране, вовлеченной в какие-либо военные конфликты.

- Если заемщиком была получена отсрочка платежа, разрешенная законом.

- Если была проведена процедура медиации.

- Если исковое заявление не рассматривалось фемидой в рамках уголовного дела.

Начало судебной процедуры по взысканию долга

Однако в этой ситуации возможны другие судебные разбирательства. Как правила, они касаются имущества заемщика, если в качестве обеспечения по кредиту выступала недвижимость или транспорт. Также известны случаи, когда должники добровольно погашали долги даже по истечении трех лет.

Присутствие срока давности дает возможность заемщику выбраться из долговой ямы. Сначала с момента появления долга кредитная организация может не беспокоить гражданина. Как правило, такие манипуляции направлены на увеличение суммы штрафа и неустоек. В том случае, если у кредитора присутствует информация, что у заемщика в собственности есть имущество и он трудоустроен, то банковская организация в любом случае выдвинет требования по обязательствам, рано или поздно.

Если судом будет вынесено решение о взыскании с ответчика суммы долга, то здесь уже за работу берутся судебные приставы. На основании постановления суда судебный пристав может арестовать все счета клиента и списать с них сумму долга, необходимую для оплаты, если данная сумма есть на счете. Также клиенту может быть ограничен выезд за пределы Российской Федерации.

Передача права на взыскание коллекторам

Зачастую банки предпочитают обращаться за помощью в коллекторские агентства. Данные организации занимаются взысканием долгов с заемщика на своих условиях. Для них не существует понятия срока исковой давности, однако их деятельность также регламентируется законом. Если права клиента и закон коллектором были нарушены, должник имеет право написать заявление в полицию. В случае бездействия данных органов можно обращаться в прокуратуру.

Как правило, клиент сам дает свое согласие на передачу прав по взысканию долга коллекторам, еще задолго до того момента, когда произошла просрочка платежа. В договоре данный пункт обязательно должен быть прописан, но зачастую клиенты не читают договор перед подписанием. Если вы ставите свою подпись и даете согласие на уступку прав третьим лицам, это означает, что в случае возникновения задолженности банк может продать ваш долг коллекторам.

Как избежать проблем с кредитом? Коротко и ясно

- Когда прекращаются обязательства по выплате кредита? По истечении 3 лет, то есть по истечении срока исковой давности.

- Когда начинается отсчет срока исковой давности? С момента последней финансовой операции по договору.

- Что делать, если мои права нарушены? Если банк или коллекторы нарушают условия действия договора или нарушают закон, необходимо обращаться в полицию или прокуратуру.

- Кто может помочь в решении вопроса, касающегося взыскания долга? При возникновении спорных ситуаций рекомендуем обратиться за помощью к профессиональным юристам.

- Какой статьей регламентируется отсчет срока исковой давности? Статья 196 и 200 ГК РФ.

Все рассказанное выше еще раз доказывает, что погашать кредиты и задолженности по займам необходимо вовремя и без просрочек. Таким образом можно избежать многих проблем. Несмотря на то что в России срок взыскания долга строго определен законом, банковские организации все равно будут стараться вернуть свои деньги любыми способами, в том числе путем обращения к коллекторам. Чтобы избежать лишних проблем с кредитом, не стоит давать свое согласие на уступку прав по договору третьим лицам, поэтому условия договора необходимо внимательно читать перед подписанием документа.

Мужчина почти два года не погашал заем, а потом взял и перевел один платеж. Когда банк пришел в суд, должник заявил о пропуске исковой давности. Но три инстанции встали на сторону кредитной организации. Исковую давность нужно считать от даты последнего платежа, решили они. Верховный суд напомнил, что это не так. И разъяснил, можно ли одним таким переводом признать долг по всему кредиту. Практика по этому вопросу давно сформировалась, говорят юристы. И добавляют, что позиция ВС поможет ответчику не возвращать большую часть долга.

В марте 2013 года Алексей Панарин* взял в «Пробизнесбанке» кредит: 50 000 руб. под 0,15% в день на 3 года. Платить нужно было каждый месяц до 25 числа. Через полгода Панарин прекратил перечислять деньги, но в июле 2015-го все-таки перевел еще один платеж.

Три инстанции защитили банк

24 августа мировой судья вынес приказ, а 14 сентября отменил. Документ не опубликован, но, судя по всему, Панарин успел прислать возражения против исполнения решения. Дело в том, что приказы выносятся только по бесспорным требованиям. Если должник не согласен, судья отменяет свой акт. После этого кредитор может судиться по правилам искового производства.

Апелляция и кассация оставили вывод Городецкого горсуда в силе. Тогда Панарин подал жалобу в Верховный суд.

ВС напомнил, как считается исковая давность

«Тройка» под председательством Сергея Асташова напомнила, что исковая давность по требованиям о возврате займа, который нужно отдавать частями, считается отдельно по каждому платежу с момента его просрочки (дело № 9-КГ21-2-К1).

Судьи также отметили, что уплата части долга не означает признание всей суммы задолженности. Этот вывод важен потому, что после признания долга исковая давность прерывается и начинает отсчитываться заново. То есть ответчик оказывается в менее выгодном положении, чем до признания долга.

Если должник признает только часть долга (например, вносит один платеж), это не свидетельствует о признании всего долга. То есть исковая давность по непризнанным частям долга продолжает течь, разъяснил ВС.

При новом апелляционном рассмотрении спора Нижегородскому областному суду придется учесть эту позицию (дело № 33-7805/2021).

Большая победа должника

Если считать так, как говорит ВС, выходит, что по задолженности с октября 2013-го по июль 2015-го исковая давность пропущена, говорит Коршунов.

Это очень большая победа должника. Если исковая давность по требованию о возврате части кредита истекла, значит, она закончилась и для требований о взыскании процентов и неустойки, начисленных на эту часть долга. Позиция ВС поможет ответчику «скостить» большую часть долга.

Ошибки, которые допустили нижестоящие инстанции в этом деле, попадаются и в других спорах, добавляет Александр Пчелин, консультант практики «Разрешение споров» юркомпании Лемчик, Крупский и Партнеры Лемчик, Крупский и Партнеры Федеральный рейтинг. группа Налоговое консультирование и споры (Налоговые споры) группа Арбитражное судопроизводство (средние и малые споры - mid market) группа ВЭД/Таможенное право и валютное регулирование группа Налоговое консультирование и споры (Налоговое консультирование) группа Семейное и наследственное право группа Цифровая экономика группа Банкротство (включая споры) (high market) группа Интеллектуальная собственность (Консалтинг) группа Корпоративное право/Слияния и поглощения (mid market) группа Трудовое и миграционное право (включая споры) 6 место По количеству юристов 17 место По выручке 22 место По выручке на юриста (более 30 юристов) Профайл компании × (см. дело № 33-1067/2019 Саратовского областного суда). Но встречается и верное правоприменение, добавляет он. Так, в деле № 33-307/2020 Воронежский областной суд применил позицию Верховного суда.

Автор статьи

Читайте также: