Сеньораж эффект вытеснения проблемы увеличения налоговых поступлений в государственный бюджет

Обновлено: 26.04.2024

С их помощью государство не только финансирует свою деятель-

ность, но и осуществляет___________________________ _________________________(2), снижая степень неравенства в обществе. В обратном направлении от государства к частному сектору — идет поток (3). Разность между доходами и расходами государства называется_____________________________________________(4).

Когда государство тратит меньше, чем получает,______________________(5) поступают на финансовый рынок и способствуют расширению инвестиционных возможностей фирм. Но в современном мире более распространенным является случай, когда расходы государства превышают его доходы. Тогда образуется ________________________________________ (6), и государство прибегает к заимствованиям на финансовом рынке, выпуская долговые ценные бумаги».

Термины в списке даны в именительном падеже. Каждый термин может быть использован только один раз. Обратите внимание на то, что в списке слов больше, чем вам потребуется для заполнения пропусков.

A) государственные сбережения;

Б) профицит государственного бюджета;

B) дефицит государственного бюджета;

Д) функционирование экономики;

Е) перераспределение первичных доходов;

Ж) сальдо государственного бюджета;

3) национальные сбережения;

Заполните таблицу, записав под каждым номером пропуска букву, соответствующую выбранному вами термину:

Установите соответствие между термином и определением

| ТЕРМИНЫ | ОПРЕДЕЛЕНИЯ | ||

| 1) | Встроенный стабилизатор | А) | Накопленная сумма бюджетных дефицитов |

| 2) | Дискреционная бюджетно-налоговая политика | Б) | Сокращение инвестиционных расходов частного сектора (а также чувствительных к ставке процента потребительских расходов), сопровождающее долговое финансирование бюджетного дефицита |

| 3) | Сальдо государственного бюджета | В) | Промежуток времени между моментом принятия мер экономической политики и появлением результатов их использования |

| 4) | Структурный дефицит государственного бюджета | Г) | Экономический механизм, снижающий амплитуду циклических колебаний выпуска и занятости без вмешательства правительства |

| 5) | Эффект вытеснения | Д) | Рассчитывается как разность между доходами и расходами государства |

| 6) | Государственный долг | Е) | Целенаправленное изменение правительством государственных закупок, трансфертов и налогов |

| 7) | Внешний лаг | Ж) | Разность между расходами и доходами государственного бюджета при производстве потенциального ВВП |

ТЕСТ: Выберите единственно правильный вариант ответа

1.Что из перечисленного оказывает влияние на состояние государственного бюджета:

а) величина государственных расходов;

б) фаза экономического цикла;

в) значение налоговой ставки подоходного налога;

г) объем годового ВВП;

д) все перечисленное выше.

2. Для преодоления спада в закрытой экономике государство увеличивает государственные закупки на 30 млн руб. Инвестиции и налоги автономны, предельная склонность к сбережению составляет 0,4. Как изменится равновесный выпуск при соблюдении принципа сбалансированности бюджета:

а) возрастет на 75 млн руб, поскольку мультипликатор государственных закупок равен 2,5;

б) сократится на 45 млн руб., поскольку налоговый мультипликатор равен (-1,5);

в) не изменится, поскольку влияние государственных закупок и налогов на равновесный выпуск компенсирует друг друга;

г) увеличится на 30 млн руб., поскольку мультипликатор сбалансированного бюджета в данной экономике равен единице;

д) недостаточно информации для ответа.

3. Известно, что в закрытой экономике предельная склонность к потреблению составляет 0,75 и взимаются подоходные налоги по единой ставке, которая равна 20%. Инвестиции автономны. Как изменится равновесный объем выпуска, если правительство увеличит государственные закупки на 10 млрд руб.:

а) возрастет на 25 млрд руб.;

б) возрастет на 18,75 млрд руб.;

в) возрастет на 30 млрд руб.;

г) возрастет на 40 млрд руб.;

д) нет верного ответа.

4. Допустим, что в экономике от текущего дохода зависят только потребительские расходы. Правительство сокращает численность армии, экономя на этом 20 млрд руб. На эту же сумму оно повышает стипендии студентам. Как при этом изменится совокупный выпуск, если предельная склонность к потреблению равна 0,75?

б) сократится на 20 млрд руб.;

в) сократится на 40 млрд руб.;

г) увеличится на 20 млрд руб.;

д) нет верного ответа.

5. В закрытой экономике налоговые поступления и инвестиции автономны, предельная склонность к потреблению составляет 0,75. В связи со строительством нового аэропорта правительство предполагает увеличить государственные закупки на 15 млрд руб. На какую величину необходимо сократить государственные трансферты, чтобы избежать избыточного совокупного спроса (избыточных совокупных расходов) и поддержать стабильность уровня цен:

а) на 10 млрд руб.;

б) на 15 млрд руб.;

в) на 20 млрд руб.;

г) на 25 млрд руб.;

д) нет правильного ответа.

6. Какое утверждение о структурном дефиците государственного бюджета из приводимых ниже является верным:

а) структурный дефицит образуется как результат действия автоматических стабилизаторов;

б) структурный дефицит образуется вследствие бюджетного сдерживания;

в) структурный дефицит рассчитывается как сумма всех государственных трансфертов;

г) в период рецессии структурный дефицит превышает величину фактического бюджетного дефицита;

д) динамика структурного дефицита служит индикатором эффективности бюджетно-налоговой политики в долгосрочной перспективе.

7. Эффект вытеснения, сопровождающий увеличение государственного долга как источника финансирования растущих бюджетных расходов:

а) обусловлен ростом процентных ставок;

б) заключается в сокращении частных инвестиционных расходов;

в) ограничивает возможности экономического потенциала будущем;

г) может привести к сокращению потребительских расходов;

д) все перечисленные выше ответы верны;

е) нет верного ответа.

8. К негативным последствиям государственного долга относится:

а) угроза высокой инфляции в долгосрочном периоде;

б) подавление стимулов к инновациям и инвестициям;

в) сокращение производственных возможностей национальной экономики;

г) эффект вытеснения;

д) все перечисленное выше;

е) нет верного ответа.

Задача 1: Предположим, что экономика Китая в 2004 г. характеризуется следующими данными: инвестиции составляют 400 млрд долл., сбережения домашних хозяйств — 400 млрд долл., налоговые поступления (доходы от налогов) — 500 млрд долл., экспорт — 300 млрд долл. и импорт — 200 млрд долл.

Методы исследования в анатомии и физиологии: Гиппократ около 460- около 370гг. до н.э. ученый изучал.

Группы красителей для волос: В индустрии красоты колористами все красители для волос принято разделять на четыре группы.

Поиск по сайту

Воздействие бюджетного излишка на экономику. Инфляционные и неинфляционные способы финансирования бюджетного дефицита. Сеньораж. Эффект вытеснения. Проблемы увеличения налоговых поступлений в государственный бюджет.

Дискреционная и недискреционная фискальная политика. Бюджетные дефициты и излишки. Встроенные стабилизаторы экономики. Циклический и структурный дефициты госбюджета.

Мультипликатор налогов. Мультипликатор сбалансированного бюджета.

Краткосрочные и долгосрочные цели бюджетно-налоговой политики и ее инструменты. Мультипликатор государственных расходов.

План

Тема 8. ФИСКАЛЬНАЯ ПОЛИТИКА

Рекомендуемая учебная литература

1. Мэнкью Н.Г. Макроэкономика. Гл. 9.

2. Макконнелл К., Брю С. Экономикс. Гл. 8, 14.

3.Дорнбуш Р., Фишер С. Макроэкономика. Гл. 3, § 4—7; гл. 5; гл. 16, § 1-3.

4. Фишер С., Дорнбуш Р., Шмалензи Р. Экономика. Гл. 28.

5. Долан Э. Макроэкономика. Гл. 7.

6. Долан Э., Кемпбелл К., Кемпбелл Р. Деньги, банковское дело и денежно-кредитная политика. Гл. 18.

7. Линвуд Т. Гайгер. Макроэкономическая теория и переходная экономика. Гл. 5, 7.

8. Хейне П. Экономический образ мышления. Гл. 18, 19.

9. Эклунд К. Эффективная экономика. Гл. 6.

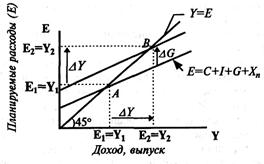

Кейнсианский крест показывает, как устанавливается равновесный объем производства Y при данном уровне планируемых инвестиций I, государственных расходов G и налоговых отчислений T.

Так как равновесный уровень национального производства может быть достигнут вне состояния полной занятости ресурсов (вследствие неэффективности совокупного спроса), то образовавшийся разрыв может быть аннулирован с помощью инструментов государственного регулирования экономики: изменения величины государственных расходов G и налоговых отчислений в госбюджет Т.

Бюджетно-налоговая (фискальная) политика — меры правительства по изменению государственных расходов, налогообложения и состояния государственного бюджета, направленные на обеспечение полной занятости, равновесия платежного баланса и экономического роста при производстве неинфляционного ВВП.

Стимулирующая бюджетно-налоговая политика (фискальная экспансия) в краткосрочной перспективе имеет своей целью преодоление циклического спада экономики и предполагает увеличение госрасходов G, снижение налогов Т или комбинирование этих мер. В более долгосрочной перспективе политика снижения налогов может привести к расширению предложения факторов производства и росту экономического потенциала. Осуществление этих целей связано с проведением комплексной налоговой реформы, сопровождающейся ограничительной кредитно-денежной политикой Центрального Банка и оптимизацией структуры государственных расходов.

Сдерживающая бюджетно-налоговая политика (фискальная рестрикция) имеет своей целью ограничение циклического подъема экономики и предполагает снижение госрасходов G, увеличение налогов T или комбинирование этих мер. В краткосрочной перспективе эти меры позволяют снизить инфляцию спроса ценой роста безработицы и спада производства. В более долгом периоде растущий налоговый клин может послужить основой для спада совокупного предложения и развертывания механизма стагфляции, особенно в том случае, когда сокращение государственных расходов осуществляется пропорционально по всем статьям бюджета и не создается приоритетов в пользу государственных инвестиций в инфраструктуру рынка труда. Затяжная стагфляция на фоне неэффективного управления государственными расходами создает предпосылки для разрушения экономического потенциала, что нередко встречается в экономиках переходного периода, в том числе и в Украине.

В краткосрочной перспективе меры бюджетно-налоговой политики сопровождаются эффектами мультипликаторов государственных расходов, налогов и сбалансированного бюджета.

Если государственные расходы увеличиваются на ΔG, то кривая планируемых расходов сдвигается вверх на эту же величину (см. рис. 1), а равновесный объем производства возрастает от Y1 до Y2 на величину ΔY = ΔG x mg, где mg — мультипликатор государственных расходов.

Мультипликационный процесс начинается, когда расходы возрастают на ΔG и увеличивают доход на ту же величину, что в свою очередь дает прирост потребления на величину bxΔG. Этот рост потребления вновь увеличивает расходы и доход, что снова приводит к росту потребления на величину b 2 xΔG и т.д. Совокупный эффект равен:

первоначальное изменение расходов = ΔG;

первое изменение потребления = bxΔG;

второе изменение потребления = b 2 хΔС\

Мультипликатор государственных расходов

Эта элементарная модель получила название простого мультипликатора Кейнса.

Величина мультипликатора государственных расходов и равновесный объем выпуска могут быть найдены в результате решения системы уравнений:

Y= С + I + G— основное макроэкономическое тождество;

C= а + bY— потребительская функция.

Подстановка потребительской функции в основное макроэкономическое тождество позволяет определить равновесный объем производства:

Y = a+bY+I+G => Y-bY = a+I+G => Y(1-b) = a+I+G.

(a+I+G) — автономные расходы, независящие от величины дохода Y,

— мультипликатор, который показывает, насколько возрастает равновесный уровень дохода в закрытой экономике в результате роста не только государственных, но и любого из автономных расходов на единицу.

Основным фактором, определяющим величину мультипликатора, является предельная склонность к потреблению b (MPC).

С учетом налогообложения дохода Y изменится вид потребительской функции и, соответственно, модель мультипликатора:

— мультипликатор расходов в закрытой экономике;

t — предельная налоговая ставка.

Предельная налоговая ставка — соотношение между приростом суммы вносимого налога и приростом дохода:

t — предельная ставка налогообложения;

ΔT— прирост суммы вносимого налога;

ΔY— прирост дохода.

Прогрессивная система налогообложения является фактором, способствующим ослаблению эффекта мультипликатора и стабилизации уровней занятости и выпуска. Чем ниже ставки налогообложения, тем, при прочих равных условиях, более значителен эффект мультипликатора.

Эффект мультипликатора государственных расходов в открытой экономике относительно ниже, чем в закрытой.

В открытой экономике величина мультипликатора госрасходов и равновесный объем выпуска могут быть найдены в результате решения системы уравнений:

Воздействие бюджетного излишка на экономику. Инфляционные и неинфляционные способы финансирования бюджетного дефицита. Сеньораж. Эффект вытеснения. Проблемы увеличения налоговых поступлений в государственный бюджет.

Дискреционная и недискреционная фискальная политика. Бюджетные дефициты и излишки. Встроенные стабилизаторы экономики. Циклический и структурный дефициты госбюджета.

Мультипликатор налогов. Мультипликатор сбалансированного бюджета.

Бюджетно-налоговая (фискальная) политика - меры правительства по изменению государственных расходов, налогообложения и состояния государственного бюджета, направленные на обеспечение полной занятости и производство неинфляционного ВНП.

Стимулирующая бюджетно-налоговая политика (фискальная экспансия) в краткосрочной перспективе имеет своей целью преодоления циклического спада экономики и предполагает увеличение госрасходов G, снижение налогов Т или комбинирование этих мер. В более долгосрочной перспективе политика снижения налогов может привести к расширению предложения факторов производства и росту экономического потенциала. Осуществление этих целей связано с проведением комплексной налоговой реформы, сопровождающейся ограничительной кредитно-денежной политикой Центрального Банка и изменением оптимизации структуры государственных расходов.

Сдерживающая бюджетно-налоговая политика (фискальная рестрикция) имеет своей целью ограничение циклического подъема экономики и предполагает снижение госрасходов, увеличение налогов Т или комбинирование этих мер. В краткосрочной перспективе эти меры позволяют снизить инфляцию спроса ценой роста безработицы и спада производства. В более долгом периоде растущий налоговый клин может послужить основой для спада совокупного предложения и развертывания механизма стагфляции, особенно в том случае, когда сокращение государственных расходов осуществляется пропорционально по всем статьям бюджета и не создается приоритетов в пользу государственных инвестиций в инфраструктуру рынка труда. Затяжная стагфляция на фоне неэффективного управления государственными расходами создает предпосылки для разрушения экономического потенциала, что нередко встречается в экономиках переходного периода, в том числе и в России. В краткосрочной перспективе меры бюджетно-налоговой политики сопровождаются эффектами мультипликаторов государственных расходов, налогов и сбалансированного бюджета. Если государственные расходы увеличиваются на AG, то кривая планируемых расходов сдвигается вверх на эту же величину, а равновесный объем производства возрастает от Y1 до Y на величину

∆Y = ∆G*mg, где

mg- мультипликатор государственных расходов. Мультипликационный процесс начинается, когда расходы возрастают на ∆G и увеличивают доход на ту же величину, что в свою очередь дает прирост потребления на величину b*∆G.

Величина мультипликатора государственных расходов и равновесный объем выпуска могут быть найдены в результате решения системы уравнений:

Y = C+I+G

C = a + bY, где

Y = C+I+G –основное макроэкономическое тождество;

C = a + bY –потребительская функция.

Подстановка потребительской функции в основное макроэкономическое тождество позволяет определить равновесный объем производства:

Y = a+bY+I+G Y – bY a+I+G Y(1-b) = a+I+G.

Предельная налоговаяставка - соотношение между приростом суммы вносимого налога и приростом дохода (t):

где t - предельная ставка налогообложения; ∆T - прирост суммы вносимого налога; ∆Y - прирост дохода.

Прогрессивная система налогообложения является фактором, способствующим ослаблению эффекта мультипликатора и стабилизации уровней занятости и выпуска. Чем ниже ставки налогообложения, тем, при прочих равных условиях, более значителен эффект мультипликатора.

Прогрессивная система налогообложения является фактором, способствующим ослаблению эффекта мультипликатора и стабилизации уровней занятости и выпуска. Чем, ниже ставки налогообложения, тем более значителен эффект мультипликатора.

В открытой экономике величина мультипликатора госрасходов и равновесный объем выпуска могут быть найдены в результате решения системы уравнений:

Проблема увеличения налоговых поступлений в государственный бюджет выходит за рамки собственного финансирования бюджетного дефицита, так как разрешается в долгосрочной перспективе на базе комплексной налоговой реформы, нацеленной на снижение ставок и расширение базы налогообложения. В краткосрочном периоде снижение налоговых ставок сопровождается, во-первых, снижением степени встроенной стабильности экономики; во-вторых, ростом эффекта вытеснения негосударственного сектора на фоне повышения процентных ставок, которое возникает как реакция денежного рынка на сопровождающее экономическое оживление повышения спроса на деньги при их неизменном (в целях ограничения уровня инфляции) предложении; в-третьих, возможным увеличением бюджетного дефицита из-за одновременного снижения ставок налогообложения и налоговых поступлений в бюджет в соответствии с закономерностью, описываемойкривой Лаффера (рис.2).

Рис. 2. Кривая Лаффера

Кривая Лаффера (рис. 2) строится в координатах, где по оси абсцисс откладываются налоговые поступления Т, а по оси ординат – налоговые ставки t. На графике показано, что, начиная с нулевой ставки налога, увеличение t ведет к росту налоговых поступлений. Но после некоторой точки А последующее увеличение налоговой ставки сокращает объем налоговых поступлений из-за негативного стимулирующего воздействия. Это означает, что кривая Лаффера после точки А начинает отклоняться влево. Таким образом, для ставок налога ниже tА их увеличение обеспечивает рост налоговых поступлений, а для ставок, превышающих tА, более высокие ставки приносят меньший доход государству, при 100%-й ставке налоговые поступления упадут до нуля.

Ни один из способов финансирования дефицита государственного бюджета не имеет абсолютных преимуществ перед остальными и не является полностью неинфляционным.

73 ВопросСпособы финансирования дефицита госбюджета.

Дефицит государственного бюджета может быть профинансирован тремя способами:

1) за счет эмиссии денег;

2) за счет займа у населения своей страны (внутренний долг);

3) за счет займа у других стран или международных финансовых организаций (внешний долг)

Эмиссионный способ финансирования дефицита государственного бюджета.

Данный способ заключается в том, что государство (Центральный банк) увеличивает денежную массу, т.е. выпускает в обращение дополнительные деньги, с помощью которых покрывает превышение своих расходов над доходами.

Достоинства эмиссионного способа финансирования:

Рост денежной массы является фактором увеличения совокупного спроса и,

следовательно, объема производства. Увеличение предложения денег обусловливает на денежном рынке снижение ставки процента (удешевление цены кредита), что стимулирует инвестиции и обеспечивает рост совокупных расходов и совокупного выпуска. Эмиссионный способ является мерой, которую можно осуществить быстро. Рост денежной массы происходит, либо когда Центральный банк проводит операции на открытом рынке и покупает государственные ценные бумаги и, оплачивая продавцам (домохозяйствам и фирмам) стоимость этих ценных бумаг, выпускает в обращение дополнительные деньги (такую покупку он может сделать в любой момент и в любом необходимом объеме), либо за счет прямой эмиссии денег (на любую необходимую сумму).

Главный недостаток эмиссионного способа финансирования дефицита

государственного бюджета состоит в том, что в долгосрочном периоде увеличение денежной массы ведет к инфляции, т.е. это инфляционный способ финансирования.Вторым недостатком можно с считать то, что этот метод может оказать дестабилизирующее воздействие на экономику в период перегрева. Снижение ставки процента в результате роста денежной массы стимулирует увеличение совокупных расходов (прежде всего инвестиционных) и ведет к еще большему росту деловой активности, увеличивая инфляционный разрыв и ускоряя инфляцию.

Финансирование дефицита государственного бюджета за счет внутреннего долга. Этот способ заключается в том, что государство выпускает ценные бумаги (государственные облигации и казначейские векселя), продает их населению (домохозяйствам и фирмам) и полученные средства использует для финансирования превышения государственных расходов над доходами.

Достоинства этого способа финансирования:

-Он не ведет к инфляции, так как денежная масса не изменяется, т.е. это неинфляционный способ финансирования. Вторым достоинством является то, что это достаточно оперативный способ, поскольку выпуск и размещение (продажа) государственных ценных бумаг можно обеспечить быстро. Население в развитых странах с удовольствием покупает государственные ценные бумаги, поскольку они высоколиквидны (их легко и быстро можно продать – это «почти-деньги»), высоконадежны (гарантированы государством, которое пользуется доверием) и достаточно доходны (по ним платится процент).

·По долгам надо платить. Очевидно, что население не будет покупать

государственные облигации, если они не будут приносить дохода, т.е. если по ним не будет выплачиваться процент. Выплата процентов по государственным облигациям называется «обслуживанием государственного долга». Чем больше государственный долг (т.е. чем больше выпущено государственных облигаций), тем большие суммы должны идти на обслуживание долга. А выплата процентов по государственным облигациям является частью расходов государственного бюджета, и чем они больше, тем больше дефицит бюджета. Получается порочный круг: государство выпускает облигации для финансирования дефицита государственного бюджета, выплата процентов по которым провоцирует еще больший дефицит.

·этот способ в долгосрочном периоде не является неинфляционным. Два американских экономиста Томас Саржент (лауреат Нобелевской премии) и Нейл Уоллес доказали, что долговое финансирование дефицита государственного бюджета в долгосрочном периоде может привести к еще более высокой инфляции, чем эмиссионное. Эта идея получила в экономической литературе название «теоремы Саржента-Уоллеса».Как показали Сарджент и Уоллес, чтобы избежать высокой инфляции, разумнее не отказываться от эмиссионного способа финансирования, а использовать его в сочетании с долговым.

· Существенным недостатком долгового способа финансирования является

«эффект вытеснения» частных инвестиций. Этот эффект заключается в том, что увеличение количества государственных облигаций на рынке ценных бумаг приводит к тому, что часть сбережений домохозяйств расходуется на покупку государственных ценных бумаг (что обеспечивает финансирование дефицита государственного бюджета, т.е. идет на непроизводственные цели), а не на покупку ценных бумаг частных фирм (что обеспечивает расширение производства и экономический рост).

· Долговой способ финансирования дефицита государственного бюджета

может привести к дефициту платежного баланса. Не случайно в середине 80-х годов в США появился термин «дефициты-близнецы» («twin-deficits»). Эти два вида дефицитов могут быть взаимообусловлены.

Вспомним тождество инъекций и изъятий: I + G + Ex = S + T + Im

где I – инвестиции, G – государственные закупки, Ex – экспорт, S – сбережения, T – чистые налоги, Im – импорт.

Перегруппируем: (G – Т) = (S – I) + (Im – Ex)

Из этого равенства следует, что при росте дефицита государственного бюджета должны либо увеличиваться сбережения, либо сокращаться инвестиции, либо увеличиваться дефицит торгового баланса. Механизм воздействия роста дефицита государственного бюджета на экономику и финансирования его за счет внутреннего долга уже рассматривался при анализе «эффекта вытеснения» частных инвестиций и выпуска в результате роста ставки процента. Однако наряду с внутренним вытеснением рост ставки процента ведет к вытеснению чистого экспорта, т.е. увеличивает дефицит торгового баланса.

Финансирование дефицита государственного бюджета с помощью внешнего долга. В этом случае дефицит бюджета финансируется за счет займов у других стран или международных финансовых организаций (Международного валютного фонда – МВФ, Мирового банка, Лондонского клуба, Парижского клуба и др.). Т.е. это также вид долгового финансирования, но за счет внешнего заимствования.

Достоинства подобного метода:

·Возможность получения крупных сумм

· Необходимость возвращения долга и обслуживания долга (т.е. выплаты как самой суммы долга, так и процентов по долгу)

- Невозможность построения финансовой пирамиды для выплаты внешнего долга

· Необходимость отвлечения средств из экономики страны для выплаты внешнего долга и его обслуживания, что ведет к сокращению внутреннего объема производства и спаду в экономике

·При дефиците платежного баланса возможность истощения золотовалютных резервов страны

Итак, можно сделать вывод, что у каждого способа есть свои достоинства и недостатки.

Воздействие бюджетного излишка на экономику. Инфляционные и неинфляционные способы финансирования бюджетного дефицита.

Сеньораж. Эффект вытеснения. Проблемы увеличения налоговых поступлений в государственный бюджет.

Бюджетно-налоговая политика (БНП) -меры правительства по изменению гос.расходов,налогообложения и состояния гос.бюджета, направленные на обеспечение полной занятости, равновесие платежного баланса и экономического роста при производстве неинфляционного ВВП. Цель стимулирующей БНП в краткоспрочной перспективе- преодоление циклического спада экономики путем увеличения гос.расходов,снижения налогов или комбинирования этих мер.Цель сдерживающей БНП-ограничение циклического подъема экономики путем снижения гос.расходов,увеличения налогов или комбинирования этих мер.

В краткосрочной перспективе меры БНП сопровождаются эффектами мультипликатора гос.расходов, налогов и сбалансированного бюджета. Если гос.расходы возрастают на ∆G,то кривая планируемых расходов сдвигается вверх на ту же величину, а равновесный объем производства возрастает от Y1 до Y2 на величину ∆Y=∆G*mg, где mg-мультипликатор гос.расходов((∆Y/∆G)/(1/1-mpc), где mpc-предельная склонность к потреблению).

Если налоговые отчисления снижаются на ∆T, то располагаемый доход возрастает на эту величину. Потребительские расходы увеличиваются на ∆T*b,что сдвигает вверх кривую планируемых расходов и увеличивает равновесный объем производства Y1 до Y2 на величину ∆Y=-∆T*(b/(1-b)), где ∆Y/∆T=-b/(1-b)- мультипликатор налогов.

Механизм налоговой мультипликации связан с многократной реакцией потребления на однократное изменение налогов: налоги снижаются на ∆T,располагаемый доход увеличивается на ∆T,потребление увеличивается на b*∆T,совокупные расходы увеличиваются на b*∆T,совокупный доход увеличиваются на b*∆T, потребление увеличивается на b(b*∆T), совокупные расходы увеличиваются на b 2 *∆T,совокупный доход увеличивается на b 2 *∆T, потребление увеличивается на b(b 2 *∆T) и т.д. Мультипликатор налогов – всегда величина отрицательная,т.е. его действие на совокупный доход обратное. Рост налогов приводит к снижению совокупного дохода, а их сокращение – к росту совокупного дохода. По своему абсолютному значению мультипликатор налогов всегда меньше мультипликатора расходов. Поэтому если государственные закупки и налоги увеличиваются на одну и ту же величину, то происходит рост совокупного дохода. В этом случае говорят о мультипликаторе сбалансированного бюджета, который всегда равен или меньше единицы. Он предполагает сбалансированность изменений в доходной и расходной части бюджета,т.е. сохранение равенства ∆T=∆G. Если гос.расходы выросли на ∆G, то равновесный объем производства вырастет на величину . Если правительство одновременно повысит автономные налоги на ∆Tа=∆G,то равновесный объем выпуска снизится на величину .

Дискреционная фискальная политика — целенаправленное изменение величин государственных расходов, налогов и сальдо государственного бюджета в результате специальных решений правительства, направленных на изменение уровня занятости, объема производства, темпов инфляции и состояния платежного баланса. Недискреционная фискальная политика — автоматическое изменение названных величин в результате циклических колебаний совокупного дохода. Недискреционная фискальная политика предполагает автоматическое увеличение (уменьшение) чистых налоговых поступлений в госбюджет в периоды роста (уменьшения) ВВП, которое оказывает стабилизирующее воздействие на экономику. При дискреционной фискальной политике в целях стимулирования совокупного спроса в период спада целенаправленно создается дефицит госбюджета вследствие увеличения госрасходов или снижения налогов. Соответственно, в период подъема целенаправленно создается бюджетный излишек . При недискреционной фискальной политике бюджетный дефицит и излишек возникают автоматически, в результате действия встроенных стабилизаторов экономики. "Встроенный" стабилизатор — экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики правительства. В качестве таких стабилизаторов обычно выступают прогрессивная система налогообложения, система государственных трансфертов и система участия в прибылях.

В фактическом бюджетном дефиците выделяют две составляющие: циклический дефицит и структурный дефицит. Циклический дефицит – дефицит гос.бюджета,вызванный автоматическим сокращением налоговых поступлений и увеличением гос.трансфертов на фоне спада деловой активности. В фазе циклического подъема Y2>Y0,поэтому налоговые отчисления автоматически взрастают, а трансфертные платежи-снижаются. В результате возрастает бюджетный излишек и инфляционный бум сдерживается. В фазе циклического спада Y0>Y1,поэтому налоги падают,а трансферты растут. В итоге увеличивается бюджетный дефицит на фоне относительного роста совокупного спроса и объема производства,что ограничивает глубину спада. Структурный дефицит-разность между расходами и доходами бюджета в условиях полной занятости. Также его можно оценить как разность между фактической величиной бюджетного дефицита и структурным дефицитом.

Наибольший стабилизационный эффект бюджетного излишка связан с его полным изъятием, препятствующим выплате процентов по государственному долгу, увеличению социальных трансфертов или финансированию каких-либо других государственных расходов за счет этих средств. Так как рост циклического бюджетного излишка происходит на подъеме экономики, который нередко сопровождается усилением инфляционного напряжения, то любые выплаты населению части этих средств (будет сопровождаться дальнейшим увеличением совокупных расходов и нарастанием инфляции спроса. Напротив, "замораживание" бюджетного излишка ограничивает избыточное давление совокупного спроса и сдерживает инфляционный бум в экономике.

По характеру воздействия на инфляционные процессы источники финансирования дефицита бюджета бывают инфляционные и неинфляционные. Инфляционным источником выступает монетизация дефицита, которая происходит за предоставление правительству займов центрального банка, покупка центральным банком государственных ценных бумаг, а также благодаря дополнительной эмиссии денег. Неинфляционные источники существенно не влияют на инфляционные процессы и включают заимствования на внутренних и внешних финансовых рынках, остатки бюджетных средств, трансферты, накопления задолженности. В случае монетизации дефицита нередко возникает сеньораж - доход государства от печатания денег. Сеньораж возникает на фоне превышения темпа роста денежной массы над темпом роста реального ВНП, что приводит к повышению среднего уровня цен. Если дефицит госбюджета финансируется с помощью выпуска государственных займов, то увеличивается средняя рыночная ставка процента, что приводит к снижению инвестиций в частном секторе, падению чистого экспорта и частично к снижению потребительских расходов. В итоге возникает эффект вытеснения, который значительно ослабляет стимулирующий эффект фискальной политики. Эффект вытеснения связан, в первую очередь, со структурным дефицитом, т.е. с дефицитом, вызванным фискальной политикой, а не с циклическим дефицитом, при котором общий спад приводит к сокращению ставки процента и, таким образом, поощрению инвестиций. Проблема увеличения налоговых поступлений в государственный бюджет выходит за рамки собственного финансирования бюджетного дефицита, так как разрешается в долгосрочной перспективе на базе комплексной налоговой реформы, нацеленной на снижение ставок и расширение базы налогообложения. В краткосрочном периоде снижение налоговых ставок сопровождается, во-первых, снижением степени встроенной стабильности экономики; во-вторых, ростом эффекта вытеснения негосударственного сектора на фоне повышения процентных ставок, которое возникает как реакция денежного рынка на сопровождающее экономическое оживление повышение спроса на деньги при их неизменном (в целях ограничения уровня инфляции) предложении; в-третьих, возможным увеличением бюджетного дефицита из-за одновременного снижения ставок налогообложения и налоговых поступлений в бюджет в соответствии с закономерностью, описываемой кривой Лаффера. Ни один из способов финансирования дефицита государственного бюджета не имеет абсолютных преимуществ перед остальными и не является полностью неинфляционным.

Автор статьи

Читайте также:

- Как добраться балашихинский городской суд

- Почему в гааге международный суд

- Срок подачи надзорной жалобы по гражданскому делу в верховный суд рф

- Граждане вправе свободно выражать свои политические взгляды глава государства является президент

- Отец подал в суд должен ли в этом случае сын оказывать отцу материальную помощь