Рефинансирование государственного займа это

Обновлено: 25.04.2024

Рефинансирование кредита — это одна из ключевых льготных программ кредитных организаций. Услуга предоставляется заемщикам как альтернатива кредитным каникулам и реструктуризации кредита.

Ранее рефинансирование предоставлялось, как правило, по ипотечным договорам, но в последние два года банки начали активно предлагать перекредитование в отношении потребительских кредитов. На фоне коронавирусного кризиса такие предложения подходят для клиентов, у которых снизилась платежеспособность.

В чем суть рефинансирования и что дает услуга заемщику?

Рефинансирование — это услуга, которая позволяет объединить текущие кредиты в один и получить снижение процентной ставки, уменьшение ежемесячного платежа или другие послабления. Также процедура может проводиться в отношении одного действующего кредита — например, в отношении ипотеки. При падающих процентных ставках банки стараются предложить клиентам более выгодные условия.

Если ставки по кредитам растут,

можно ли получить рефинансирование?

Спросите юриста

Заметим, что проводится внешнее и внутреннее рефинансирование. Что это такое?

Внутреннее рефинансирование. Это услуга, которая предоставляется заемщикам по существующему кредиту. Например, вы брали в ВТБ банке в 2017 году 400 тыс. рублей под 13% годовых. Сейчас банк предлагает рефинансировать остаток долга под 8,1% годовых, что уменьшает ежемесячный платеж и снижает кредитную нагрузку.

Выгодно ли это? Конечно. Но на такие уступки кредитные организации обычно соглашаются редко, и происходит это в следующих случаях:

- клиент терпит финансовые трудности, он физически не тянет выплату кредита по прежним процентным ставкам;

- клиент сам просит об одолжении, у него хороший кредитный рейтинг и уважительные причины на получение рефинансирования подобного типа.

Выгодно ли, если банк

предлагает мне уменьшить платеж,

но увеличить срок кредита?

Внешнее рефинансирование. Это услуга, которая предоставляется другими банками. Например, пару лет назад в Сбербанке вы взяли кредит на 4 года, и ежемесячный платеж по нему составляет 16 тыс. рублей. В «Русском Стандарте» вам предложили рефинансирование, которое позволяет:

- Продлить срок жизни еще на три года;

- При этом уменьшить ежемесячный платеж до 9 тыс. рублей в месяц.

Выгодно такое предложение или нет? Вопрос является достаточно спорным.

- Выгодно, если у вас снизилась платежеспособность. Вы не можете платить дальше на прежних условиях, 16 тыс. рублей для вас стали серьезной частью семейного бюджета.

- Не всегда выгодно, если рассматривать в перспективе. Выплачивать кредит придется дольше, вы переплачиваете проценты.

Итак, чем выгодно рефинансирование?

- Уменьшение финансовой нагрузки на клиента. Это кстати, если у вас снизился доход из-за потери или смены работы, рождения детей или болезни.

- Уменьшение переплаты. Если рефинансирование предложено на те же сроки, но по более выгодной ставке, вы меньше заплатите банку за период действия кредитного договора.

- Объединение займов в один. Можно объединить все кредиты в один на выгодных условиях. Предложение интересно заемщикам, у которых открыто 2-3 и больше кредитных договоров в банках.

- Освобождение объекта залога. Рефинансирование кредита под залог определенного имущества позволит вывести собственность из-под обременения.

Если вы брали год назад кредит по ставке больше 10% и вам платить по нему еще больше одного года, то есть смысл перекредитоваться, чтобы снизить ежемесячный платеж или уменьшить срок жизни кредита.

Что нужно учитывать при рефинансировании потребительского кредита?

Несколько факторов, которые придется учесть при рефинансировании.

-

Разрешает ли банк рассчитаться с кредитом раньше срока. Иногда за досрочное погашение предусмотрены штрафы, потому что банк теряет заработок. Но, запрет на досрочное погашение кредита — незаконен, об этом говорится в ст. 11 закона «О потребительском кредите» (353 ФЗ).

Да, банки иногда грешат, прописывая в договоре кредитования запрет на досрочное погашение или вводят штрафные санкции за досрочное погашение. Если в договоре есть такой запрет, или в отделении банка вам говорят, что за досрочное погашение последуют санкции — смело жалуйтесь на такой банк в ЦБ и финансовому омбудсмену.

Задумались о рефинансировании кредита?

Закажите звонок юриста

Также важно учитывать тип платежей. Выражаясь простыми словами, их может быть 2:

- Аннуитетный. Все платежи по кредиту разбиваются на равные части. Но при этом первые 50% кредитного срока вы платите большую часть процентов, а в оставшийся период — тело кредита.

- Дифференцированный. Платежи каждый месяц начисляются в равных размерах, при этом процентная ставка идет на остаток кредита. По мере возврата сумма будет снижаться. Обычно банки с неохотой соглашаются на второй вариант, потому что в данном случае их прибыль будет намного меньше.

Заметим, что рефинансирование кредитов обычно бывает выгодным, когда на вас висит достаточно крупный кредит. Снижение ставки на 4-5% и больше будет весьма выгодным. Если платить осталось меньше года — нет смысла обращаться за услугой.

Если рефинансирование проводится в отношении ипотечного договора или кредита под залог — нужно учесть расходы на оценщика. Банк обязательно включит эту услугу в договор.

Как правило, банки предлагают для физических лиц услугу рефинансирования с целью привлечь новых клиентов. Именно поэтому в требованиях на рефинансирование предъявляются условия:

Если я уже допускаю

просрочки, позволит ли мне банк

рефинансировать кредит?

Кому можно делать рефинансирование: условия для заемщиков

Как правило, кредитные учреждения предъявляют следующий перечень требований:

- гражданство РФ;

- возраст 21-65 лет;

- официальное трудоустройство;

- справка 2 НДФЛ;

- стаж работы от 1 года, на последнем месте от 6 месяцев;

- ПДН: показатель долговой нагрузки после рефинансирования должен составлять не больше 50% от среднемесячного бюджета;

- постоянное место прописки;

- высокий балл кредитной истории.

Также банки могут предъявлять дополнительные условия. Например, в качестве дополнительного документа, подтверждающего высокую кредитоспособность, банк может попросить права или документы о собственности на жилье (даже если жилье по кредиту не рассматривается как предмет залога).

Что нужно для рефинансирования кредита. Требования:

- По кредиту было успешно совершено от 6-12 платежей. Минимум кредит должен обслуживаться полгода;

- Срок действия кредита — он еще остается действительным в течение полугода;

- Ранее по этому кредиту человек не получал пролонгацию или реструктуризацию.

- Не допускались просрочки.

Через какое время можно провести рефинансирование? Только через полгода после взятия текущего кредита. Что касается просрочек — банки иногда закрывают на них глаза, при условии, что длительность просрочки составляла не больше 10 дней, и у клиента не снизилась платежеспособность.

Как правильно попросить банк

о рефинансировании Спросите юриста

Как проходит процедура рефинансирования?

Подготовка пакета документов. Заемщику потребуется подготовить:

- оригинал договора кредитования;

- график платежей, по которому совершается оплата;

- реквизиты кредитора;

- данные о допущенных ранее просрочках, если они были;

- справка об остатке долга — в нем указывается сумма кредита, которую еще предстоит выплатить;

- согласие кредитора — оно выдается самим банком. Срок действия составляет 7 дней.

Заметим, что справку о сумме, реквизитах придется брать в банке, который и выдал вам ранее кредит. Ее срок действия составляет только 3 дня. Ее нужно брать с собой, чтобы подать заявление на рефинансирование.

Нужна помощь в сборе документов

на рефинансирование?

Подача документов в выбранный вами банк и ожидание решения. Вам нужно будет подать документы, и ожидать решение банка по заявке. Как правило, отказы случаются из-за снижения доходов, неплатежеспособности, просрочек в прошлом.

Одобрение и подписание договора. Далее все просто: происходит переоформление документов, человек подписывает новый договор с новым банком. Теперь все платежи по своему старому кредиту он обязан вносить в новое кредитное учреждение.

После этого банк перечисляет деньги, при необходимости переоформляет предмет залога. У заемщика появляется новый график, по которому происходит оплата.

Всю ли правду говорит нам реклама про рефинансирование? Личный опыт по рефинансированию ипотечного кредита осенью 2021 года

Банки буквально заваливают нас, своих клиентов, предложениями о кредитах. Низкие ставки, минимальный набор документов, подача заявки онлайн и рассмотрение за несколько минут — вот основные ингредиенты их предложений.

Рассмотрим, что же из слов банков становится правдой на практике. Наш герой, Георгий Демидов, — человек с опытом, он когда-то даже работал «испытателем банковских предложений». Вот он, что называется, владелец ипотечного кредита и хозяин безупречной кредитной истории (одна ипотека уже давно выплачена) решил проверить — насколько рекламные предложения соответствуют реальности. Или — насколько практика хотя бы приближена к тому, что озвучивают клиентам по факту.

Исходные данные:

ипотечный кредит в Газпромбанке, остаток по которому составляет 1,5 млн рублей. Срок исполнения — 2,5 года. Процентная ставка 9,2%.

взять кредит наличными для погашения ипотеки или рефинансировать имеющийся кредит под более низкую ставку.

Для начала я рассмотрел предложение Газпромбанка, который активно рекламировал «кредит наличными до 5 млн рублей под ставку от 5,5% годовых». Предварительную заявку можно подать онлайн, в мобильном приложении. Я заявку подал.

Однако в процессе общения непосредственно с менеджером в офисе выяснилось следующее: 5,5% годовых дают только на сумму 5 млн, взятую на максимально возможный срок (7 лет) и только заемщику с большим «белым» доходом. А у меня доход (выше 100 тыс. рублей в месяц) по меркам Газпромбанка — «средний».

Видимо, такой кредит дают только самому герою рекламы банка — Федору Бондарчуку.

Меньшие суммы и на меньший срок выдаются минимум под 6,5%. Кроме того, если я хочу получить 1,5 млн, то оформить кредит я должен на 2 млн рублей. Дополнительные 500 тыс. рублей называются «страховым покрытием» и на руки не выдаются. Часть этой суммы, правда, можно вернуть, если погасить кредит досрочно. Но в любом случае переплата по такому кредиту оказалась намного больше той переплаты, которая у меня оставалась по действующему договору.

Кстати, аналогичное предложение имеется и у «Хоум кредит» банка. Реклама обещает кредит под 5,9% годовых любым клиентам и на любые цели. Однако все не так однозначно. Чтобы получить такую ставку клиент должен приобрести услугу «Финансовая защита». А она стоит от 0,4 до 0,68% от суммы кредита в месяц. Иначе ставка вырастает до 17,5% — 21,9% годовых.

У Газпромбанка есть еще одно предложение — рефинансирование имеющегося кредита. Ставка по этой программе составляет 8,7% годовых, что всего на 0,5% меньше моей действующей ставки. Причем процедура эта платная — единовременно мне было предложено заплатить порядка 35 тыс. В этом случае экономия от перехода на пониженную ставку за 2,5 года составляла всего около 30 тысяч. Я решил отказаться от предложений банка.

Следующий банк, который активно зазывал меня рекламой — банк «Открытие». Его ролик также обещали кредит наличными на любые нужды под ставку от 5,5% годовых. У «Открытия» нет дополнительных страховок или платных услуг, однако на ставку 5,5%, как пояснили в банке, может рассчитывать только идеальный заемщик — зарплатный клиент банка с большим доходом и то — в редких случаях. Лично мне, исходя из моих возможностей, предложили ставку в 9,7% годовых. То есть выше, чем у меня есть.

Рефинансировать ипотеку в «Открытии» тоже можно. Ставка составит 7,9%. Однако банк не заинтересован в таком небольшом (для банка) и коротком кредите, как у меня. Слишком маленькая маржа ему достается. Поэтому менеджер банка честно мне сказал, что, скорее всего, моя заявка будет отклонена. В итоге подавать эту заявку я не стал, а решил оплачивать свой кредит дальше самостоятельно, не отвлекаясь на «выгодные» банковские предложения.

Рефинансирование в период экономической войны

Выше в тексте перечислялись причины, по которым банк может отказать даже добросовестному заемщику в рефинансировании. Однако с конца зимы 2022 года все частные причины затмила одна глобальная. Речь о беспрецедентных санкциях, наложенных иностранными государствами на нашу страну, в том числе на ее финансовый сектор.

После того, как США, Британия и страны Евросоюза объявили о заморозке валютных резервов России, номинированных в долларах и евро, наши финансовые власти разом потеряли на неопределенное время доступ к нескольким сотням миллиардов долларов. В этой ситуации Банк России принял оперативное решение резко увеличить ключевую ставку. С 9,5% годовых сразу до 20%.

Что это значит на практике? Это значит, что именно под 20% ЦБ теперь кредитует сами коммерческие банки. Нужно ли говорить, что в этой ситуации банки, чтобы не разориться (а наоборот, продолжить зарабатывать) также моментально подняли свои собственные ставки по всем видам кредитов. Даже по ипотеке ставки исчисляются теперь двузначными цифрами.

Менеджеры по-прежнему могут звонить гражданам с «интересными предложениями», однако озвучиваемые ими ставки даже близко не похожи на те, которые предлагались до повышения учетной планки в ЦБ. Поэтому пытаться рефинансировать кредит под более низкую, чем имеющаяся, ставку сейчас просто нереально — таких программ у банков нет.

А вот если банк-кредитор попытается в одностороннем порядке поднять ставку по ранее выданному кредиту — следует немедленно обращаться к адвокату. Необходимо внимательно изучить кредитный договор и убедиться, что там не предусмотрены такие возможности банка. Впрочем, пока о том, что банки предлагают клиентам перезаключить договоры под более высокие проценты, слышно не было.

Да и в целом маловероятно, чтобы крупные финансовые структуры в такое сложное (в том числе и для них) время рискнули доверием и лояльностью своих клиентов. Реакцию микрофинансовых организаций предсказать сложнее, однако и они едва ли захотят судиться с клиентами вместо того, чтобы пытаться удержать свой бизнес на плаву.

Что остается в таком случае? Остается обслуживать имеющиеся кредиты и при этом стараться не влезть в новые долги, ждать пока Центральный банк не снизит ключевую ставку. Сколько ждать — пока неизвестно. Предыдущий раз резкое повышение ставки произошло в декабре 2014 года. Но даже тогда она выросла «всего» до 17% годовых.

А до своего минимального значения — 4,25% годовых — она добралась только в середине 2020 года. О том, что рефинансирование старых «досанкционных» кредитов станет не просто возможным, а даже выгодным, можно будет только тогда, когда ключевая ставка окажется на уровне хотя бы 5,5%.

Следует помнить, при рефинансировании наличные, как правило, не выдаются. Средства полностью направляются на погашение действующих кредитов. Правда, в некоторых банках можно на руки при рефинансировании получить небольшую сумму.

Вам нужна помощь с кредитами, нет денег на погашение? Звоните, мы предоставим бесплатную консультацию, и подробно расскажем, что можно сделать в такой ситуации. Наши юристы предоставят правовую поддержку, и при необходимости помогут пройти процедуру избавления от кредитных долгов.

6 МИН

Как рефинансировать кредит для бизнеса

С помощью специальных банковских программ можно уменьшить ставку по имеющемуся кредиту, увеличить срок выплаты или упростить общую схему расчёта. Объясняем, как рефинансировать кредит под более низкий процент.

Как это работает

Рефинансирование кредита — это фактически смена одной кредитной организации на другую: должник берёт заём у другого банка, как правило, на более выгодных условиях, чтобы погасить имеющийся кредит.

Не стоит путать рефинансирование и реструктуризацию:

- при реструктуризации вы общаетесь с тем же банком, где взяли первый кредит, вам могут изменить условия займа или перевести на другой кредитный продукт;

- при рефинансировании кредит в одном банке полностью погашается деньгами, полученными в другом.

Зачем обращаться в другой банк

Первая причина — уменьшение процентной ставки.

Есть и другие поводы поменять банк:

- снизить ежемесячный платёж, увеличив срок кредита;

- объединить несколько кредитов в один: так проще контролировать нагрузку на бюджет;

- изменить залоговый объект, например, если хотите продать его.

Какие кредиты можно рефинансировать

С вопросом о том, какие кредиты можно рефинансировать, а какие нет, нужно обращаться в выбранный банк. В законодательстве никаких ограничений и критериев в отношении должников нет.

Рефинансируются целевые займы на покупку недвижимости и техники, кредиты на оборотные средства и доверительные займы — это когда банк выдаёт деньги предпринимателю с правом использовать их на любые цели (аналог обычного потребительского кредита).

Как получить новый кредит

Банки устанавливают алгоритм самостоятельно. Чаще всего процесс проходит в 4 этапа.

Шаг 1. Обратитесь в новый банк

Среди банковских кредитных программ выберите подходящее вам предложение. Изучите как можно больше вариантов и уделите особое внимание условиям рефинансирования кредита: требованиям к заёмщикам, ставкам и сопутствующим платежам.

Определившись с программой, оставьте заявку на странице рефинансирования на сайте выбранного банка или зайдите в отделение и сообщите менеджеру, что хотите получить средства для погашения действующего кредита.

Для предварительного одобрения банк потребует пакет документов. Обычно это анкета с заявкой на заём, паспорт, СНИЛС, ИНН и учредительные документы юридического лица или ИП.

Шаг 2. Погасите старый кредит с помощью нового банка

Дождитесь одобрения заявки. При необходимости донесите в отделение нужные документы (точный список зависит от кредитной программы).

Скорее всего, потребуется финансовая отчётность, чтобы подтвердить платёжеспособность. Специалисты кредитного учреждения могут устроить и выездную проверку. Тогда придётся предоставить и бухгалтерскую отчётность, и документы на право пользования помещениями для бизнеса.

Нужно передать новому банку все данные о старом кредите: оставшуюся сумму долга и реквизиты счёта для перечисления денег. После одобрения заявки и подписания договора банк зачислит деньги на указанный счёт. Затем нужно написать заявление на досрочное погашение.

Шаг 3. Передайте в новый банк справки о погашении

Подтвердите, что деньги по новому кредиту пошли на рефинансирование. Для этого возьмите специальную справку в старом банке о том, что кредит погашен, и принесите её в новый.

В зависимости от условий займа может потребоваться перерегистрация залогового имущества. Это прописывается в анкете при обращении за новым кредитом. Сначала, после того, как старый кредит будет погашен, с имущества снимается обременение (оно выводится из залога), а затем снова становится залоговым — уже у нового банка.

Почему банк может отказать в рефинансировании

Банку не обязательно аргументировать отказ в выдаче нового кредита. Вероятных причин две:

- Вы не соответствуете правилам нового кредитного продукта. Например, в случае с ИП это может быть слишком маленький оборот или отсутствие залогового имущества.

- У вас плохая кредитная история: были просрочки по выплатам. Проверить кредитную историю можно с помощью Госуслуг , на сайте ФССП или СберБизнеса.

Банк может отказать в рефинансировании кредита на любом этапе до подписания нового кредитного договора. Так, даже получив предварительное одобрение, вы можете не пройти по условиям конкретной программы.

Если это произошло, попробуйте взять заём в том же банке, но по другой программе, с более мягкими требованиями и большей процентной ставкой. Или обратитесь в другое учреждение.

Одним из распространённых инструментов для облегчения долговой нагрузки является рефинансирование ранее взятого кредита. Что это такое простыми словами? Это замена старого кредита на новый, которая позволяет не только уменьшить суммы процентных платежей, но и поменять остальные параметры: сроки, залог и так далее. Оформляя кредит, особенно долгосрочный, каждый заёмщик должен понимать, что такое рефинансирование кредита, выгодно ли его использовать и какие у него ограничения. Сейчас мы подробно обо всём этом расскажем.

Что такое рефинансирование долга для бизнеса

Бизнес применяет рефинансирование в нескольких ситуациях:

-

удешевляется стоимость заёмных средств (уменьшение рисков, снижение ставки ЦБ и прочее);

Иными словами, у заёмщика появляется возможность и желание воспользоваться более привлекательными условиями по кредитам, а не отягощать себя старыми обязательствами. И речь идёт не только об уменьшении процентных платежей. С помощью рефинансирования можно:

-

изменить валюту кредита;

Пример. Директор компании-импортёра озабоченно хмурился. Вроде всё хорошо: зарубежные поставщики надёжны, есть крупные отечественные клиенты, налажены бизнес-процессы. Но что с финансами, почему они всё более уходят в минус? Выяснилось, что компания взяла валютные кредиты, платежи по которым потребляют всё больше рублёвой выручки, учитывая ослабление рубля. Было принято решение о рефинансировании: при помощи банка валютные кредиты объединили в один заём, по которому зафиксировали курс рубля. Таким образом была достигнута предсказуемость по кредитным выплатам.

Что такое рефинансирование ипотеки?

По состоянию на сентябрь 2020 г. в среднем ипотеку можно было оформить под 8% в новостройках и под 8,25% на вторичном рынке, а ставка рефинансирования составила 8,06%. При этом её размеры варьировались в банках от 7,3 до 9,1%. Такой разрыв объяснялся скидками, акциями и разными условиями оформления. При этом последние полтора года средний размер ставки рефинансирования уменьшился на 3% вслед за агрессивным снижением ключевой ставки ЦБ, что открыло дорогу заёмщикам к массовому переоформлению ипотечных ссуд.

Пример. В начале 2017 г., покупая квартиру по ипотеке, Алексей заранее выяснил, что такое рефинансирование кредита и как его можно применить для уменьшения процентов. Отслеживая динамику ставок, он убедился, что к осени 2020 г. она снизились в среднем на 3%. Настало время переоформления кредита. На какую выгоду Алексей может рассчитывать, если он купил квартиру за 3 млн руб., из которых 20% внёс сразу, ставка кредита была 11%, а его продолжительность десять лет?

Ежемесячные платежи (руб.)

Рефинансирование под 8%

Рис. 2. Выгода рефинансирования ипотеки

Получается, что за семь оставшихся лет он сэкономит: 12 * 7 * 3,2 тыс. = 269 тыс. руб. Что нужно Алексею для рефинансирования?

Во-первых, ему нужно учесть дополнительные расходы по рефинансированию. На ипотечном рынке в них входят:

- новая оценка недвижимости;

- оформление документов;

- оформление страховки жизни и здоровья заёмщика.

Во-вторых, Алексей должен подходить под критерии качества, самые важные из которых:

- отсутствие задолженностей по ипотеке;

- хорошая кредитная история;

- надёжный источник дохода.

Также ему нужно учесть сроки оформления рефинансирования ипотечного кредита, которые составляют около месяца (но решение об этом банк принимает за два-три дня).

Отдельно стоит сказать про отличие рефинансирования от реструктуризации, которое представляет изменение условий по уже действующему кредиту. В данном примере Алексей для реструктуризации должен обратиться в банк с просьбой поменять условия по действующему займу.

Ограничения по рефинансированию

Есть и обстоятельства, ограничивающие возможности рефинансирования. Вот основные из них.

Поэтому заёмщик не всегда может избавиться от старого кредита, даже если условия по нему не отличаются привлекательностью.

Итак, что такое рефинансирование? Под этим подразумевают возможность заменить старый кредит на новый с изменившимися условиями. И речь не только про изменение величины процентов. Можно менять и другие параметры займа: сроки, валюту, залог и так далее — вот чем выгодно рефинансирование. Чтобы воспользоваться этим инструментом, нужно быть надёжным клиентом, и рыночная ситуация должна быть благоприятной.

В теории всё кажется простым и понятным — подводные камни всплывают, как правило, уже в процессе торговли. Чтобы минимизировать их количество, попробуйте для начала приумножить виртуальные деньги — откройте учебный счёт в «Открытие Брокер». И не забудьте подписаться на наши обновления, чтобы быть в курсе свежих статей — так вы сможете развиваться одновременно по всем направлениям!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

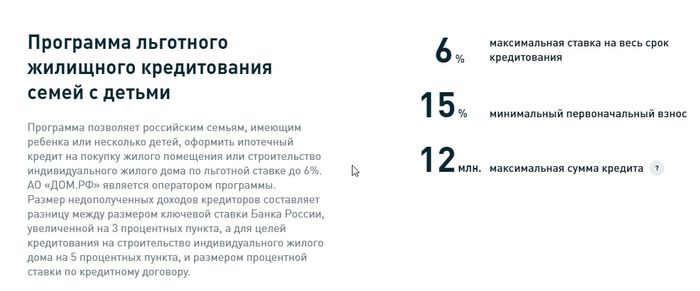

Государство напрямую не выдает потребительские кредиты и ипотеку. Но уже несколько лет действуют программы, по которым государство предлагает кредитование на льготных условиях. Прежде всего, это рефинансирование ипотеки под 6 процентов, которым могут воспользоваться семьи во всех регионах России.

Еще меньше будет процентная ставка для заемщиков с детьми, проживающих на территории Дальневосточного федерального округа (ДФО) — 5% годовых. Государство не перечисляет деньги напрямую заемщикам, а компенсирует банкам разницу в процентах. Подробнее об условиях государственных программ читайте в нашем материале.

Что такое рефинансирование кредитов государством

Государственные программы семейной и льготной ипотеки предусматривают возмещение банкам выпадающих доходов от разницы в процентных ставках. Эта система работает следующим образом:

- банк заключает с заемщиком договор на новую ипотеку или на рефинансирование действующего кредита под 5 или 6% годовых;

- после заключения договора кредитования или рефинансирования банк сможет возместить за счет государства разницу по выпадающим доходам;

- из бюджета перечисляется выпадающий для банка доход по новой или рефинансированной ипотеке;

- выпадающий доход определяется как разницы между процентом по договору с гражданином и ключевой ставкой Центробанка РФ, увеличенной на 3-5 процентных пункта (в зависимости от вида договора, по которому идет возмещение).

Граждане не участвуют в схеме взаиморасчетов и компенсаций между кредитными организациями и государством. Они заключают договор напрямую с банком, если отвечают условиям льготной программы. Поэтому и деньги по новой или рефинансированной ипотеке гражданин получит напрямую от банка, а не от государства.

Условия программы кредитования ипотеки и рефинансирования жилищных кредитов семей с детьми

На данный момент государство предоставляет льготу по трем направлениям кредитования:

- получение новой ипотеки на покупку или возведение жилого объекта;

- рефинансирование в отношении кредита, если он был взят ранее для погашения ипотеки;

- рефинансирование остатка задолженности по действующей ипотеке.

Что такое льготная ипотека и для кого

она предназначена? Задайте

вопрос юристу

Для каждого их перечисленных направлений предусмотрены специальные условия по лимиту кредитования, требованиям к заемщику. На данный момент допускается только однократное получение кредита или рефинансирование по льготной ставке.

Нормативные акты государственной программы

Основным нормативным актом, по которому осуществляется кредитование и рефинансирование ипотеки по госпрограмме, является Постановление № 1711. Постановление содержит:

- перечень требований к заемщикам и членам его семьи;

- условия по максимальному лимиту и размеру первоначального взноса;

- требования по сроку договора;

- порядок определения размера процентов по вновь заключенному договору;

- цели, на которые оформляется кредит;

- правила возмещения разницы в процентных ставках.

Рефинансирование ипотеки государством доступно для семей с детьми, рожденных или усыновленных после 1 января 2018 года

Если в семье есть ребенок-инвалид, рефинансирование доступно при любой дате рождения. За счет государства можно рефинансировать ипотеку под 6%, а для заемщиков на территории Дальневосточного федерального округа — под 5% годовых. Правила перекредитования по госпрограмме указаны в постановлении правительства РФ № 1711.

Отдельно утвержден перечень кредитных организаций, которые могут принимать заявки по федеральной программе. Его можно найти в приказе Минфина № 88. Банки, не включенные в этот список, вправе определять льготные правила кредитования или рефинансирования на свое усмотрение. Однако возмещение разницы из бюджета они не получат.

Новые условия рефинансирования

Первоначальные условия рефинансирования ипотеки при помощи государства неоднократно менялись. О последних изменениях президент РФ Владимир Путин объявил в начале июня 2021 года:

- была изменена льготная ставка для кредитования и рефинансирования (ранее она составляла 5% для всех заемщиков);

- были сняты ограничения по сроку действия кредитного договора (ранее срок зависел от количества детей в семье);

- был установлен срок подачи заявок для семей, в которых ребенок родится после 1 января 2022 года (с заявкой они могут обратиться до 1 марта 2023 года);

- были уточнены правила по размеру первоначального взноса, по максимальному лимиту ипотеки для разных субъектов РФ.

Остальные правила и условия государственной программы остались без изменения.

По какой ставке можно получить

первоначальный кредит на жилье

в банке Дом РФ? Спросите юриста

Условия для рефинансирования ипотеки с господдержкой

Суть рефинансирования заключается в заключении нового кредитного договора. Средства по нему направляются на погашение ранее взятых кредитов, в том числе ипотеки. При этом банки могут вводить дополнительные предложения для клиентов, которые хотят рефинансировать свои кредиты. Многие кредитные организации делают ставку процентов еще ниже 5% или 6%. Например, в Сбербанке сниженная ставка для отдельных категорий заемщиком может составить от 4.7%.

Реструктуризация ипотеки с помощью государства — это изменение условий действующего договора. Обычно реструктуризация и рефинансирование осуществляется по разным правилам. Например, рефинансировать кредит можно в другом банке, тогда как реструктуризация идет в той организации, с которой заключен договор.

Однако постановление № 1711 допускает рефинансирование в своем банке, где заемщик получал деньги на покупку/строительство недвижимости. Поэтому фактически льготная государственная реструктуризация ипотеки является рефинансированием.

Кто может пройти рефинансирование с помощью государства

Рефинансирование ипотеки под 6 процентов в 2021 году доступно только для заемщиков и семей с детьми. Вот перечень основных требований к заемщику, которые нужно подтверждать при подаче заявки:

- заемщик и члены его семьи должны иметь гражданство РФ;

- рефинансировать можно кредиты, взятые после 1 января 2018 года, но не ранее этой даты;

- рефинансирование доступно по ипотечным обязательствам, а также для кредитов, взятых на их погашение;

- право рефинансировать кредиты возникает, если в семье заемщика родился ребенок в период с 1.01.2018 года по 31.12.2022 года;

- остаток долга по рефинансируемым обязательствам не может превышать 85%.

Аналогичные правила применяются по льготной программе 5% для заемщиков, живущих в регионах ДФО. Отличие есть только в дате рождения или усыновления детей. Льгота 5% для жителей ДФО предоставляется только для семей, в которых ребенок рожден или усыновлен после 1.01.2019 года.

Заемщик может пройти реструктуризация ипотеки государством, если в составе его семьи есть ребенок-инвалид, рожденный или усыновленный не позже 31 декабря 2022 года. В данном случае дата рождения, а значит и возраст ребенка, не имеет значения. Статус ребенка-инвалида должен подтверждаться выпиской из регистра или заключением МСЭ.

Какие документы нужно подавать

на рефинансирование семейной

ипотеки? Закажите звонок юриста

Когда рефинансирование выгодно для заемщика

Снижение процентной ставки при рефинансировании далеко не всегда влечет экономию по кредиту. При перезаключении кредитного договора заемщику, как минимум, нужно заново делать оценку объекта недвижимости, оплатить имущественную страховку. Расходы на оценку и страхование могут перекрыть все выгоды от рефинансирования при поддержке государства.

Реальную и существенную экономию можно получить, если по рефинансированному кредиту ставка будет ниже более чем на 1.5%. При этом оставшийся срок действия ипотеки должен составлять несколько лет. По этой причине не имеет смысл рефинансировать краткосрочные кредиты.

Если по ипотеке осталось платить 1-2 года, а снижение ставки будет менее 1.5%, рефинансирование может быть невыгодным. Поэтому до подачи заявки рекомендуем просчитать сумму переплаты по кредиту. На сайте каждого банка есть онлайн-калькуляторы, где это можно сделать за несколько минут.

От какой суммы можно пройти рефинансирование

Перекредитование при поддержке государство допускается с ограничением по максимальной сумме. Остаток задолженности по рефинансируемым обязательствам не может превышать:

- 12 млн. руб. — для Санкт-Петербурга, Московской и Ленинградской областей, Москвы;

- 6 млн. руб. — для других субъектов РФ.

После подачи заявки местоположение жилого объекта будет проверяться по выписке ЕГРН. Остаток задолженности банк проверит по действующему ипотечному договору, выписке по кредитному счету.

Государство допускает закрыть часть кредита при рефинансировании материнским капиталом. Например, таким способом можно уменьшить остаток долга, чтобы он стал менее 85%. Это позволит вписаться в лимит госпрограммы.

Какие условия выдвигает государство для закрытия

части ипотеки деньгами материнского

капитала? Спросите юриста

Когда можно подать заявку

Рефинансировать действующую ипотеку под 6% годовых можно, если первоначальный кредитный договор заключен после 1.01.2018 года. Это официальный срок, с которого начала действовать госпрограмма поддержки. Рефинансирование ипотеки под 5% на территории ДФО доступно в отношении кредитов, взятых после 1.01.2019 года.

Порядок государственного рефинансирования ипотеки

Рефинансировать свои кредиты может только сам заемщик. Если в ипотечном договоре участвовал созаемщик, ему тоже нужно дать согласие на перекредитование. За другого человека заявку не подать. Ниже расскажем об основных правилах рефинансирования при поддержке государства. Они примерно одинаковы для всех банков, аккредитованных для участия в льготной программе.

В какой банк подавать заявку

Как подать заявку на рефинансирование ипотеки на сайте Дом Рф

Если вы намерены пройти рефинансирование не через свой банк, а через другую кредитную организацию, обратите внимание на следующие моменты:

- некоторые банки предлагают ставки ниже 5% или 6% (в основном, чтобы привлечь клиентов из других кредитных организаций);

- многие банки позволяют получить дополнительную сумму на свои нужды, т.е. увеличить общую сумму кредита (но в отношении этих дополнительных сумм будет действовать не льготная, а обычная ставка процентов);

- можно сравнить предложения по максимальному сроку действия нового договора, по размеру помесячных платежей.

Если вы не подпадаете под льготную государственную программу, можно рефинансировать кредитные обязательства или пройти реструктуризацию по обычным правилам. Условия таких программ размещены на сайтах банков.

Перечень документов

В Постановлении № 1711 указан примерный список документов, которые потребуются для рефинансирования или получения льготной ипотеки. В этот перечень может входить:

- заявка на рефинансирование от заемщика/созаемщика;

- документы, удостоверяющие личность;

- первоначальный кредитный договор, который будет рефинансирован с помощью государства;

- документы, подтверждающие рождение или усыновление ребенка (свидетельство ЗАГС, решение суда об усыновлении, паспорт ребенка);

- выписка из регистра инвалидов или заключение МСЭ (для подтверждения статуса «ребенок-инвалид»);

- выписка об остатке задолженности по первоначальному кредитному договору (выписку можно заказать через мобильное приложение или на сайте банка, в его офисе или отделении);

- правоподтверждающие документы на квартиру, частный дом (выписку ЕГРН с отметкой о регистрации залога можно получить через МФЦ, в Росреестре).

Если рефинансируется напрямую ипотека, то для перезаключения договора нужно получить отчет об оценке недвижимости. Этот документ оформляет эксперт-оценщик. Также для перекредитования необходимо оформить договор имущественного страхования на заложенный объект.

По государственной программе допускается рефинансировать кредиты, ранее взятые для закрытия ипотеки. В этих договорах должна быть прописана цель оформления кредита — на закрытие ранее взятой ипотеки.

Что будет с ипотекой, если я не смогу

платить по графику по рефинансированному

льготному кредиту? Спросите юриста

Чтобы рефинансировать обязательства, важно подтвердить статус объекта, приобретенного по ипотеке. Это может быть:

- готовая квартира от застройщика;

- жилое помещение, приобретенное по ДДУ;

- жилой дом, построенный с привлечением подрядной организации или ИП;

- участок, приобретенный под строительство ИЖС.

Льготная программа не распространяется на вторичное жилье, приобретенное у физических лиц.

Специальные правила предусмотрены для рефинансирования под 5% в субъектах ДФО. Там можно рефинансировать ипотеку, взятую даже на покупку жилья на вторичном рынке у частных лиц. Однако такой объект должен располагаться в сельской местности, а не в городах.

Как определяется ставка процентов

Ставка 5% или 6% применяется только при рефинансировании в пределах максимального лимита, т.е. 6 или 12 млн. рублей. Если общая сумма будет больше, то в договоре будет указано две процентные ставки:

- на сумму в пределах лимита льготной программы — 5% или 6%;

- на сумму, превышающую лимит программы от государства — по условиям банка, где вы рефинансируете кредиты.

После рефинансирования ставка процентов останется неизменной на весь срок действия нового договора.

Срок действия кредитного договора

В 2021 году были сняты ограничения по сроку действия договоров ипотеки и рефинансирования по государственной программе. Ранее они определялись исходя из количества детей в семье (максимальный срок составлял 8 лет для семьи). После поправок в Постановление № 1711 новый договор может действовать до 30 лет. Естественно, заемщик может указать в заявке и меньший срок, на который ему нужен кредит.

Есть ли какая-то программа по поддержке

ипотечников, попавших в сложную жизненную

ситуацию? Задайте вопрос эксперту

Можно ли рефинансировать несколько кредитов при поддержке государства

Если у заемщика есть 2, 3, 4 или 5 кредитов, возможно ли рефинансировать их и получить льготную ставку от государства? Напрямую об этом в Постановлении № 1711 ничего не сказано. В данном случае применяются следующие правила:

- если у заемщика есть 2 и более ипотечных договора, он может рефинансировать только один из них (по одному договору может быть только один объект недвижимости);

- если у гражданина есть 2 и более кредита, взятых на закрытие ипотеки, можно объединить их и получить льготный процент по новому договору.

Второй вариант актуален, если ранее вы брали несколько небольших кредитов в разных банках, чтобы рассчитаться по ипотеке.

Еще один важный вопрос — можно ли впоследствии рефинансировать ипотеку, взятую по программе от государства? В Постановлении № 1711 прямо указано, что льготу от государства можно получить только один раз. Однако рефинансирование социальной ипотеки возможно по обычным программам банков. Условия для подачи заявки и заключения нового договора будут определяться индивидуально.

Но учтите — рефинансируют кредит для того, чтобы его условия улучшить, а это значит — снизить ставку. Ниже, чем ставка по субсидированной семейной ипотеке, получить по обычной программе банка просто нереально. Поэтому, как правило, уже на берегу ясно, что рефинансировать ипотеку по льготной ставке можно только один раз.

Проконсультируйтесь у наших юристов, если вы планируете рефинансировать ипотеку по государственной программе. Мы разъясним нормы законодательства, нюансы подачи заявки, другие важные моменты. Если вы не подпадаете под льготную программу, мы поможем найти другие варианты решения финансовых проблем.

Рефинансирование ипотеки — это услуга, которую предлагают банки. Она в особенности актуальна для клиентов, которые не справляются с ежемесячными платежами по долгу, но при этом настроены не потерять квартиру. Фактически рефинансирование осуществляется по двум документам: старый кредитный договор закрывается, взамен открывается новый с переоформлением закладной на жилье.

Рефинансироваться можно в старом банке, но, как правило, свой банк часто отказывает в предоставлении этой услуги. Также можно рассмотреть и другие варианты, то есть перекредитование в сторонних банках.

Как работает рефинансирование ипотеки?

Рефинансирование — это льготная услуга, которая еще недавно щедро предлагалась различными банками и позволяет снизить уровень кредитной нагрузки.

Например, сейчас вы платите кредит с процентной ставкой 14% годовых. Но вот вам на глаза попадается предложение в нескольких банках — от 5,5% годовых, от 6% годовых, от 9,5% годовых и так далее. Ваш мозг за 1-2 минуты уже сложит простейшие арифметические вычисления и поймет, что вы, батенька, несколько переплачиваете. А зачем платить больше?!

В особенности выгодно рефинансирование для ипотеки — здесь крутятся большие деньги, поэтому каждый лишний начисленный процент хорошо чувствуется при возврате. Если отбросить все нюансы, то даже снижение на два процентных пункта прекрасно скажется на существенном уменьшении ежемесячных платежей.

Как происходит рефинансирование ипотеки? Схема достаточно легкая:

- Изучаем ставки банков, читаем финансовые советы на сайтах, консультируемся с юристами, если это необходимо, изучаем тонкости страхования. В частности, условия банков для физических лиц опубликованы на их сайтах — найти нужный материал и посмотреть ставки в банках можно за несколько часов «сидения в интернете».

- Изучаем предложения и делаем расчеты — выгодно ли влезать в эту «авантюру». На большинстве сайтов рассчитать выгоду можно прямо на онлайн-калькуляторе. Также стоит провести сравнение, чтобы понять, в каком банке выгоднее оформить заявку.

- Подаем документы и заявку. Это можно сделать онлайн. Если все в порядке, то вам ее одобрят, а через некоторое время вас пригласят в офис на консультацию и для дальнейшего прохождения этапов сделки.

- Далее возможны два варианта: банк после определения ставки выдаст вам нужную сумму, чтобы вы сами погасили свой кредит (в отношении ипотеки для физических лиц обычно этот вариант почти не работает); или же банк сам переведет деньги на счет действующего банка и тем самым погасит старую ипотеку.

- Соответственно, заключается новый договор, переоформляется закладная по договору обременения. Вы начинаете платить по новым условиям — в другой банк.

Рефинансирование ипотеки: что это такое и с чем его едят? Об этой процедуре нужно знать еще несколько фактов:

- сколько по времени занимает процедура? Хватает 1 месяца, если банк тоже не будет бездействовать с переоформлением закладной (бывают эксцессы, но мы поговорим об этом ниже);

- плюс дополнительные деньги. Можно переоформить новый кредит так, чтобы получить добавку с дополнительной суммой. Например, если по ипотеке у вас выходит еще платить 400 тыс. рублей, можно оформить новый кредит на 600 тыс. рублей с тем же низким процентом. Эту часть вы тратите на свои потребности;

- выгодное рефинансирование с доп. суммой можно оформить как в своем, так и в другом банке;

- рефинансировать можно ипотеку вместе с потребительскими кредитами, с кредитными картами и другими видами кредитования. Обычно банки ставят ограничения по суммам нового общего кредита, например, до 5 млн. рублей. И по количеству кредитов — например, до 5 кредитов;

- зарплатным клиентам предлагают более низкие ставки. Например, своим заемщикам банк предложит рефинансирование по 6,5 процентов, сторонним — по 8,5 процентов. Своим, как правило, всегда под меньший процент;

- вид жилья в ипотеке не имеет значения — рефинансируют кредиты и на вторичное жилье, и на новостройки, и на дом с земельным участком;

- при льготном рефинансировании можно уменьшить срок кредита — например, по действующему договору вам осталось платить 5 лет; после рефинансирования — 4 года;

- через какое время можно сделать рефинансирование? Не имеет значения через сколько месяцев подается заявка, но желательно хотя бы полгода вовремя вносить ежемесячные платежи;

- рефинансирование проводится без первоначального взноса, то есть во второй раз не нужно собирать деньги;

- минимальная ставка по рефинансированию вычисляется, исходя из ставки ЦБ. Если она стоит на уровне 5% годовых, то провести рефинансирование под меньший процент не получится. Если вы задаетесь вопросом — как получить под 3 процента ипотеку, это не к российским банкам.

- услуга рефинансирования, как правило, платная. За нее потребуется заплатить новому банку взнос — обычно в процентах от сделки (иногда — фиксированную сумму за рассмотрение заявки).

Простыми словами, рефинансирование позволяет выкрутиться из сложного положения — например, при рождении ребенка, когда каждая копейка на счету. Также можно вдобавок получить немного денег наличными. А вот через какое время можно сделать процедуру — нужно уточнять конкретно в выбранном банке.

Вас интересует рефинансирование, но вы мало

о нем знаете? Мы поможем выбрать

привлекательные предложения

Почему в 2022 году рефинансировать ипотеку практически нереально

После начала военной операции на Украине банки предлагают рефинансировать любые кредитные продукты крайне неохотно. И делают это по уже куда более высоким ставкам, чем те, которые были в ходу еще до 1 марта 2022 года. Причина — в резком росте ставки рефинансирования Банка России, которая сразу после начала спецоперации выросла до 20% годовых.

И хотя ставка постепенно снижается, на уровень «до 24 февраля» ставки по кредитам, а, соответственно, и по рефинансированию, не вернутся еще долго. Так, Сбербанк предлагает рефинансирование под ставку от 13,9% годовых, хотя еще недавно ставка была «от 5,9%».

Получается, что ипотечные кредиты, взятые ранее в расчете на тот факт, что ставка будет снижаться, сейчас выгоднее платить по старой ставке, чем по вновь предлагаемой.

Плюсы и минусы рефинансирования ипотеки и кредитов вместе

Мы ознакомились с шагами программы. Теперь рассмотрим основные преимущества и недостатки рефинансирования жилищных кредитов. К плюсам стоит отнести следующие факторы:

- Рефинансирование доступно различным слоям населения: предпринимателям, самозанятым, медикам (медработникам бывают различные послабления), зарплатному клиенту, брокерам, бюджетникам и другим лицам.

- Рефинансировать ипотеку можно без созаемщика, если его нет. Или даже в новом договоре можно его вывести из схемы. Это, правда, сделать довольно сложно.

- Рефинансировать можно квартиру с маткапиталом — речь идет о кредитах, где первым взносом послужил материнский капитал.

- Рефинансирование распространяется на коммерческую недвижимость, загородную недвижимость, на строительство жилого дома, на квартиры, на апартаменты, на доли, на комнаты, на дома с землей, на вторичку и валютную ипотеку (такая сейчас почти не встречаются).

- Кредитное рефинансирование можно так оформить, что не потребуется оценка квартиры и переоформление закладной. По сути, вы получите новый потребкредит по договору, а квартира уже будет считаться вашей. За эти средства вы забираете закладную в старом банке.

Далее платите ежемесячные платежи по новому кредиту. Есть ли смысл в этом? Конечно! Ведь квартира больше не будет под залогом. Но и ставка по такому кредиту может быть куда выше ставки по ипотеке.

Вы узнаете онлайн, какие справки нужны, какие затраты возникнут пошагово, как осуществляется оформление документов по форме банка, какие банк предлагает ставки на период рефинансирования и какие документы нужны от старого банка.

Рассмотрим и ключевые подвохи этой процедуры. Отметим, что минусов немного, положительных сторон гораздо больше:

- При снижении ипотеки (вернее, ставки) вам придется часто общаться с банками, изучать образцы заявлений и других справок, узнавать, как вернуть страховку и вообще, тратить свое время. Другими словами, придется побегать.

- Банки часто на своих страницах предлагают красивые ставки вроде от 4,99% годовых. Но на самом деле клиентам предлагают намного большие ставки. Поэтому, если предложение чуть выгоднее реальной ставки по действующей ипотеке, то нет смысла проворачивать эту процедуру. Например, если вы платите по 12%, а вам предложили 11% годовых, то можно смело отказываться.

- Иногда банки затягивают с переоформлением закладной. В качестве примера стоит представить отзыв на сайте Банки Ру в отношении Сбербанка. У клиента начались проблемы с консолидацией кредитов. Из МФЦ пришел ответ о приостановке перерегистрации залога по причине бездействия банка. Конечно, в итоге все разрешилось благополучно, но все же, человеку изрядно потрепали нервы. И такая ситуация — не редкость.

Вы ждете подвоха от рефинансирования? Свяжитесь

с нами, только компетентная юридическая поддержка

поможет разобраться в сложных вопросах

Когда стоит отказаться от рефинансирования ипотечного кредита?

Да, иногда после взятия ипотеки первоначальные прогнозы оказываются ошибочными. Катастрофически не хватает денег на оплату и поэтому приходят мысли о рефинансировании. Но эта процедура не всегда будет выгодна. Она не подойдет заемщику, если:

- По ипотечному кредиту ему осталось платить меньше 50% — скажем, несколько лет. То есть он уже выплатил проценты, осталось преимущественно тело кредита. Рефинансирование в таком случае бывает даже убыточным.

- Банки предлагают снижение меньше, чем на 2% годовых. В этом нет особого смысла, потому что вы, по сути, поменяете шило на мыло. К тому же, сам механизм переоформления подразумевает расходы: на оценщика, на справки.

Единственное ценное основание для переоформления — это оформление нового договора без права собственности на жилье со стороны банка. То есть сейчас у вас залоговая ипотека: например, квартира на вторичном рынке или строящееся жилье находится под залогом у банка. Но вот после переоформления оно перестает быть объектом залога, и вы платите просто кредит.

В таком случае да, каким бы ни был процент после рефинансирования, стоит согласиться. Ваши риски будут намного ниже, чем при собственной ипотеке. В особенности, если квартира для вас выступает единственным жильем.

Но если вы снимете обременение с залога при получении нового кредита и тут же побежите подавать документы на банкротство, ваши действия могут объявить мошенническими. Так и без квартиры можно остаться, и долги не спишут.

Не знаете, как перейти с валютной ипотеки

на рубли, нужна помощь юриста?

Свяжитесь с нами!

Что дает рефинансирование ипотеки и отличия от других льготных программ

Рефинансирование проводится с целью консолидации всех кредитов (объединения) и снижения кредитной нагрузки на человека. Перед тем, как провести эту процедуру, нужно изучить все детали предложения. Это позволит понять, что конкретно даст вам рефинансирование.

В целом положительные последствия рефинансирования заключаются в таких факторах:

- Объединение кредитов: гражданской ипотеки, автокредита, кредита наличными и так далее. Консолидация подарит возможность выплачивать ежемесячные платежи только раз в месяц. Самостоятельные расчеты упрощаются: легче контролировать один кредит, чем несколько.

- Можно поменять дату платежа. Например, если раньше вы платили 20 числа, 25 числа, 13 и 16, то теперь можно все перенести, скажем, на 1 число каждого месяца, в зависимости от вашего удобства.

- Объединение под более низкий процент с возможностью досрочного погашения. Конечная переплата часто по цене на сотни тысяч рублей меньше.

- Оформление без поручителей, часто — по паспорту. Процесс в особенности упрощается, если рефинансирование происходит в банке, клиентом которого вы являетесь. Разрешение у сторонних банков тоже можно не брать — рефинансирование оформляется по желанию клиента, то есть сторонние банки в этой сделке так и так выиграют.

Но рефинансирование — это не единственная услуга, если срочно потребовались льготные программы. Вы наверняка слышали о реструктуризации или ипотечных каникулах? Не стоит путать рефинансирование ипотеки с реструктуризацией или с отсрочкой — это разные процедуры.

Суть других программ в следующем:

-

Реструктуризация — это, как правило, пролонгация договора, но этот термин в целом означает изменение любых условий кредитного договора. Вводится, чтобы уменьшить ежемесячный платеж, списать пени или иным способом ослабить кредитную нагрузку.

После реструктуризации человек платит по новым правилам. Существует и судебная реструктуризация, которая может предоставляться согласно нормам закона «О банкротстве». Человек должен заплатить госпошлину, услуги финуправляющего, и далее он инициирует рассмотрение дела о банкротстве, где вводится план-график погашения долгов сроком до 3 лет.

С чего начать? Заполняется анкета, прикладываются документы, вводится отсрочка сроком на полгода. В течение этого периода оплачиваются только проценты.

Государственная отсрочка разрешается, если, к примеру, супруга заболела и нужны деньги на лечение; при рождении второго ребенка, при потере трудоспособности и так далее.

Вас интересует поэтапный порядок действий,

вероятность оформления льготных услуг

в банке? Свяжитесь с нами!

Зачем банку снижать ставку, если можно сбивать деньги за каждый день просрочки?

Рефинансирование предполагает снижение ставки, оформление нового договора под низкий процент, иногда — на большие суммы. Зачем это банкам, которые нацелены на получение прибыли?

На самом деле выбивание процентов — не совсем удобное мероприятие. Оно требует от банка ресурсов на организацию этого процесса, а при начале неплатежей по кредитам — на привлечения коллекторов, а потом — расходов на судебные издержки. Так, шаг за шагом, накапливается серьезная сумма расходов.

Поэтому банки при оценке рисков предпочитают выбрать предоставление льготных услуг вроде реструктуризации. Но вот с рефинансированием немного другая история: причины щедрости кроются в желании сохранить клиентов.

Банки в своей деятельности ориентируются на таблицы расчета рентабельности и размер учетной ставки ЦБ. Например, если ставка сейчас составляет 6,5%, то банк сможет максимально снизить ставку по кредитам до примерно такого значения. Но не меньше. А когда ставка поднимается, то поднимаются и процентные ставки по ипотечным кредитам.

В итоге получается следующее: человек, допустим, в 2015 году оформляет ипотеку под 14,5% годовых. В первые годы он стабильно выплачивает ее по указанной ставке. И вот сейчас у банка, на фоне снижения ставки ЦБ, появляется возможность предложить кредитование под 10% годовых. Если он это не сделает, то клиенту предложат рефинансирование сторонние банки. А терять надежных заемщиков на пустом месте никто не хочет.

Как оформляется такое рефинансирование? Клиент обращается в свой или в сторонний банк и подает заявку на оформление рефинансирования. Оценивается его остаток по ипотеке, финансовые возможности, затем банк выносит решение.

Рефинансирование ипотеки считается популярной услугой. Уменьшение процентной ставки даже на 2-3 процентных пункта заметно ощущается снижением суммы по ежемесячным платежам. Они становятся меньше. Процедура также позволяет взять дополнительные деньги, вывести собственника из кредита или даже переоформить кредит с полным выводом ипотеки из-под залога.

Необходимые документы

Единой пошаговой инструкции для оформления рефинансирования нет, условия отличаются, исходя из внутренних правил банка. Но практика показывает, что способы особенно друг от друга не отличаются. На начальном этапе заемщику придется для проверки представить:

- паспортные данные;

- СНИЛС;

- 2-НДФЛ;

- трудовую книжку;

- договоры по кредитам;

- графики ежемесячных платежей;

- справки об отсутствии долгов (обычно эта информация еще проверяется службой безопасности внутри банка, выписками из кредитной истории — КИ).

Следующий этап — иногда заемщикам звонят и задают уточняющие вопросы: стаж работы, что конкретно человек делает на работе, сколько он получает, как связаться с руководством и так далее.

Далее банк будет проверять квартиру, как предмет залога. Поэтому придется оплатить услуги оценщика. В среднем они стоят 2,5-3 тыс. рублей. Дополнительно придется донести:

- свидетельство о праве собственности;

- договор купли-продажи;

- кадастровый паспорт на жилье;

- график платежей и договор;

- страховку;

- справку об отсутствии долгов по коммуналке;

- справку об остатке задолженности по ипотеке;

- справку по форме Ф40, которая выдается в паспортном столе.

В среднем затраты на оформление рефинансирования обходится в сумму до 50 тыс. рублей.

Отметим, что существуют еще ипотека с государственной поддержкой, по ней тоже можно провести полное или частичное рефинансирование. Они подходят для заемщиков после заключения брака и рождения детей. С ключевыми условиями можно ознакомиться на сайте Госуслуги.

В частности, предусматриваются такие виды ипотеки:

- семейная;

- дальневосточная;

- сельская;

- льготная ипотеки;

- социальные выплаты и погашение ипотеки для многодетных семей.

Отметим, что по срокам такую ипотеку дают до 20 лет, тогда как банки по собственным программам в некоторых случаях оформляют и на 30 лет.

Как правильно оформить рефинансирование? Что будет при разводе, если ипотека оформлена на жену, как сэкономить? Терзают эти вопросы? Свяжитесь с нами. Наши юристы предоставляют бесплатные консультации по телефону.

Автор статьи

Читайте также:

- Земли казахов были признаны государственной собственностью что привело к

- Правила пожарной безопасности на судах внутреннего водного транспорта рф 2021 чем заменен

- Форма искового заявления в арбитражный суд о взыскании денежных средств

- Лишение классной квалификации военнослужащих судебная практика

- Правила оформления выдачи документов и дел во временное пользование в мировых судьях