Предоставление денежных средств в ссуду

Добавил пользователь Alex Обновлено: 07.09.2024

С 01.03.2022 по 30.09.2022 заемщик при снижении дохода более чем на 30 процентов может обратиться с требованием об установлении льготного периода по кредитам, не превышающим установленный максимальный размер, на условиях, определенных ст. 6 ФЗ от 03.04.2020 N 106-ФЗ.

Статья 7. Заключение договора потребительского кредита (займа)

1. Договор потребительского кредита (займа) заключается в порядке, установленном законодательством Российской Федерации для кредитного договора, договора займа, с учетом особенностей, предусмотренных настоящим Федеральным законом.

2. Если при предоставлении потребительского кредита (займа) заемщику за отдельную плату предлагаются дополнительные услуги, оказываемые кредитором и (или) третьими лицами, включая страхование жизни и (или) здоровья заемщика в пользу кредитора, а также иного страхового интереса заемщика, должно быть оформлено заявление о предоставлении потребительского кредита (займа) по установленной кредитором форме, содержащее согласие заемщика на оказание ему таких услуг, в том числе на заключение иных договоров, которые заемщик обязан заключить в связи с договором потребительского кредита (займа). Кредитор в таком заявлении о предоставлении потребительского кредита (займа) обязан указать стоимость предлагаемой за отдельную плату дополнительной услуги кредитора и должен обеспечить возможность заемщику согласиться или отказаться от оказания ему за отдельную плату такой дополнительной услуги, в том числе посредством заключения иных договоров, которые заемщик обязан заключить в связи с договором потребительского кредита (займа). Проставление кредитором отметок о согласии заемщика на оказание ему дополнительных услуг не допускается.

(см. текст в предыдущей редакции)

2.1. В случае, если при предоставлении потребительского кредита (займа) кредитором и (или) третьим лицом, действующим в интересах кредитора, предоставляются услуги или совокупность услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), страхователем по которому является такой кредитор или такое третье лицо, действующее в его интересах, кредитор в установленной им форме заявления о предоставлении потребительского кредита (займа) обязан указать также информацию:

1) о содержании этой услуги или совокупности этих услуг;

2) о соотношении размера страховой премии, уплачиваемой страховщику по договору личного страхования, указанному в абзаце первом настоящей части, в отношении конкретного заемщика и размера иных платежей, из которых формируется стоимость этой услуги или совокупности этих услуг, либо о максимально возможном размере платежа заемщика, включающего страховую премию, уплачиваемую страховщику по договору личного страхования, указанному в абзаце первом настоящей части, в отношении конкретного заемщика и иные платежи, из которых формируется стоимость этой услуги или совокупности этих услуг;

3) о праве заемщика отказаться от этой услуги или совокупности этих услуг в течение четырнадцати календарных дней со дня выражения заемщиком согласия на оказание этой услуги или совокупности этих услуг посредством подачи заемщиком кредитору или третьему лицу, действовавшему в интересах кредитора, заявления об исключении его из числа застрахованных лиц по договору личного страхования.

(часть 2.1 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

2.2. Если федеральным законом не предусмотрено обязательное заключение заемщиком договора личного страхования, кредитор обязан предоставить заемщику возможность получения потребительского кредита (займа) без предоставления услуги или совокупности услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, или без заключения заемщиком самостоятельно договора личного страхования в соответствии с частью 10 настоящей статьи с учетом возможного увеличения размера процентной ставки по такому договору потребительского кредита (займа) относительно размера процентной ставки по договору потребительского кредита (займа), заключенному с предоставлением заемщику данных услуг.

(часть 2.2 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

2.3. Выполнение кредитором обязанности, предусмотренной частью 2.2 настоящей статьи, должно быть зафиксировано в письменной форме.

(часть 2.3 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

2.4. Договор страхования считается заключенным в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), если в зависимости от заключения заемщиком такого договора страхования кредитором предлагаются разные условия договора потребительского кредита (займа), в том числе в части срока возврата потребительского кредита (займа) и (или) полной стоимости потребительского кредита (займа), в части процентной ставки и иных платежей, включаемых в расчет полной стоимости потребительского кредита (займа), либо если выгодоприобретателем по договору страхования является кредитор, получающий страховую выплату в случае невозможности исполнения заемщиком обязательств по договору потребительского кредита (займа), и страховая сумма по договору страхования подлежит пересчету соразмерно задолженности по договору потребительского кредита (займа).

(часть 2.4 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

2.5. В случае обращения заемщика с заявлением об исключении его из числа застрахованных лиц по договору личного страхования, который заключен кредитором и (или) третьим лицом, действующим в интересах кредитора, при предоставлении потребительского кредита (займа), страхователем по которому является такой кредитор или такое третье лицо, действующее в его интересах, в течение четырнадцати календарных дней со дня выражения заемщиком согласия на оказание услуги или совокупности услуг, в результате оказания которых заемщик становится застрахованным лицом по указанному договору, кредитор или третье лицо, действующее в интересах кредитора, обязаны возвратить заемщику денежные средства, уплаченные заемщиком за оказание этой услуги или совокупности этих услуг (включая страховую премию, уплачиваемую страховщику по договору личного страхования, указанному в настоящей части, в отношении конкретного заемщика), в полном объеме в срок, не превышающий семи рабочих дней со дня получения кредитором или третьим лицом, действующим в интересах кредитора, заявления заемщика. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая, в отношении данного застрахованного лица.

(часть 2.5 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

2.6. Правила, предусмотренные частями 2.1 - 2.5 настоящей статьи, также применяются в случае заключения договора личного страхования, указанного в абзаце первом части 2.1 настоящей статьи, при предоставлении потребительского кредита (займа), обязательства заемщика по которому обеспечены ипотекой.

(часть 2.6 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

2.7. Если при предоставлении потребительского кредита (займа) заемщику за отдельную плату предлагается дополнительная услуга, оказываемая кредитором и (или) третьим лицом, информация о которой должна быть указана в заявлении о предоставлении потребительского кредита (займа) в соответствии с частью 2 настоящей статьи, условия оказания такой услуги должны предусматривать:

1) стоимость такой услуги;

2) право заемщика отказаться от такой услуги в течение четырнадцати календарных дней со дня выражения заемщиком согласия на ее оказание посредством обращения к лицу, оказывающему такую услугу, с заявлением об отказе от такой услуги;

3) право заемщика требовать от лица, оказывающего такую услугу, возврата денежных средств, уплаченных заемщиком за оказание такой услуги, за вычетом стоимости части такой услуги, фактически оказанной заемщику до дня получения лицом, оказывающим такую услугу, заявления об отказе от такой услуги;

4) право заемщика требовать от кредитора возврата денежных средств, уплаченных заемщиком третьему лицу за оказание такой услуги, за вычетом стоимости части такой услуги, фактически оказанной заемщику до дня получения третьим лицом заявления об отказе от такой услуги, при неисполнении таким третьим лицом обязанности по возврату денежных средств заемщику.

(часть 2.7 введена Федеральным законом от 02.07.2021 N 329-ФЗ)

2.8. Информация о правах заемщика, указанных в пунктах 2 - 4 части 2.7 настоящей статьи, должна быть указана в заявлении о предоставлении потребительского кредита (займа).

(часть 2.8 введена Федеральным законом от 02.07.2021 N 329-ФЗ)

2.9. Лицо, оказывающее дополнительную услугу, информация о которой должна быть указана в заявлении о предоставлении потребительского кредита (займа) в соответствии с частью 2 настоящей статьи, обязано вернуть заемщику денежные средства в сумме, уплаченной заемщиком за оказание такой услуги, за вычетом стоимости части такой услуги, фактически оказанной заемщику до дня получения заявления об отказе от такой услуги, в срок, не превышающий семи рабочих дней со дня получения лицом, оказывающим такую услугу, этого заявления заемщика, поступившего в течение срока, установленного пунктом 2 части 2.7 настоящей статьи.

(часть 2.9 введена Федеральным законом от 02.07.2021 N 329-ФЗ)

(часть 2.10 введена Федеральным законом от 02.07.2021 N 329-ФЗ)

2.11. Кредитор в случае, указанном в части 2.10 настоящей статьи, обязан в срок, не превышающий семи рабочих дней со дня получения требования заемщика о возврате денежных средств, уплаченных заемщиком третьему лицу за оказание дополнительной услуги, возвратить заемщику денежные средства в сумме, предусмотренной частью 2.9 настоящей статьи, или отказать заемщику в возврате указанных денежных средств, сообщив о таком отказе с указанием причины отказа способом, предусмотренным договором потребительского кредита (займа).

(часть 2.11 введена Федеральным законом от 02.07.2021 N 329-ФЗ)

2.12. Кредитор вправе отказать заемщику в возврате денежных средств, предусмотренном частью 2.11 настоящей статьи:

1) при наличии у него информации об отсутствии факта оплаты заемщиком третьему лицу, оказывающему дополнительную услугу, денежных средств за оказание такой услуги;

2) при наличии у него информации о возврате заемщику денежных средств третьим лицом, оказывающим дополнительную услугу, в сумме, предусмотренной частью 2.9 настоящей статьи;

3) при наличии у него информации об оказании услуги третьим лицом, оказывающим дополнительную услугу, в полном объеме до даты получения этим третьим лицом заявления об отказе от такой услуги;

4) в случае пропуска срока, установленного пунктом 2 части 2.7 настоящей статьи для обращения заемщика к третьему лицу, оказывающему дополнительную услугу;

5) в случае пропуска срока, установленного частью 2.10 настоящей статьи, для обращения заемщика к кредитору с требованием о возврате денежных средств, уплаченных заемщиком третьему лицу за оказание дополнительной услуги.

(часть 2.12 введена Федеральным законом от 02.07.2021 N 329-ФЗ)

2.13. К кредитору, исполнившему обязанность, указанную в части 2.11 настоящей статьи, переходят права требования заемщика к третьему лицу, оказывающему дополнительную услугу и не исполнившему обязанность по возврату денежных средств.

(часть 2.13 введена Федеральным законом от 02.07.2021 N 329-ФЗ)

2.14. Правила, предусмотренные частями 2.7 - 2.13 настоящей статьи, также применяются к кредитному договору, договору займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой.

(часть 2.14 введена Федеральным законом от 02.07.2021 N 329-ФЗ)

2.15. Правила, предусмотренные частями 2.7 - 2.14 настоящей статьи, не применяются к договорам страхования в случаях, предусмотренных частями 2.1, 2.4 - 2.6 настоящей статьи, частью 11 статьи 11 настоящего Федерального закона и принятыми в соответствии с ним нормативными актами Банка России.

(часть 2.15 введена Федеральным законом от 02.07.2021 N 329-ФЗ)

3. Рассмотрение заявления о предоставлении потребительского кредита (займа) и иных документов заемщика и оценка его кредитоспособности осуществляются бесплатно.

4. В случае, если заемщик по требованию кредитора оформил заявление о предоставлении потребительского кредита (займа), но решение о заключении договора потребительского кредита (займа) не может быть принято в его присутствии, по требованию заемщика ему предоставляется документ, содержащий информацию о дате приема к рассмотрению его заявления о предоставлении потребительского кредита (займа).

6. Договор потребительского кредита считается заключенным, если между сторонами договора достигнуто согласие по всем индивидуальным условиям договора, указанным в части 9 статьи 5 настоящего Федерального закона. Договор потребительского займа считается заключенным с момента передачи заемщику денежных средств.

7. Заемщик вправе сообщить кредитору о своем согласии на получение потребительского кредита (займа) на условиях, указанных в индивидуальных условиях договора потребительского кредита (займа), в течение пяти рабочих дней со дня предоставления заемщику индивидуальных условий договора, если больший срок не установлен кредитором. По требованию заемщика в течение указанного срока кредитор бесплатно предоставляет ему общие условия договора потребительского кредита (займа) соответствующего вида.

8. Кредитор не вправе изменять в одностороннем порядке предложенные заемщику индивидуальные условия договора потребительского кредита (займа) в течение пяти рабочих дней со дня их получения заемщиком, если больший срок не установлен кредитором.

9. В случае получения кредитором подписанных заемщиком индивидуальных условий договора потребительского кредита (займа) по истечении срока, установленного частью 8 настоящей статьи, договор не считается заключенным.

10. При заключении договора потребительского кредита (займа) кредитор в целях обеспечения исполнения обязательств по договору вправе потребовать от заемщика застраховать за свой счет от рисков утраты и повреждения заложенное имущество на сумму, не превышающую размера обеспеченного залогом требования, а также застраховать иной страховой интерес заемщика. Кредитор обязан предоставить заемщику потребительский кредит (заем) на тех же (сумма, срок возврата потребительского кредита (займа) и процентная ставка) условиях в случае, если заемщик самостоятельно застраховал свою жизнь, здоровье или иной страховой интерес в пользу кредитора у страховщика, соответствующего критериям, установленным кредитором в соответствии с требованиями законодательства Российской Федерации. Если федеральным законом не предусмотрено обязательное заключение заемщиком договора страхования, кредитор обязан предложить заемщику альтернативный вариант потребительского кредита (займа) на сопоставимых (сумма и срок возврата потребительского кредита (займа) условиях потребительского кредита (займа) без обязательного заключения договора страхования.

11. В договоре потребительского кредита (займа), предусматривающем обязательное заключение заемщиком договора страхования, может быть предусмотрено, что в случае неисполнения заемщиком обязанности по страхованию свыше тридцати календарных дней или в случае обращения заемщика с заявлением об исключении его из числа застрахованных лиц по договору личного страхования, указанному в абзаце первом части 2.1 настоящей статьи, и неисполнения им обязанности по страхованию в указанный срок кредитор вправе принять решение об увеличении размера процентной ставки по выданному потребительскому кредиту (займу) до уровня процентной ставки, действовавшей на момент заключения договора потребительского кредита (займа) по договорам потребительского кредита (займа) на сопоставимых (сумма, срок возврата потребительского кредита (займа) условиях потребительского кредита (займа) без обязательного заключения договора страхования, но не выше процентной ставки по таким договорам потребительского кредита (займа), действовавшей на момент принятия кредитором решения об увеличении размера процентной ставки в связи с неисполнением обязанности по страхованию.

(часть 11 в ред. Федерального закона от 27.12.2019 N 483-ФЗ)

(см. текст в предыдущей редакции)

12. В случае неисполнения заемщиком свыше тридцати календарных дней обязанности по страхованию, предусмотренной условиями договора потребительского кредита (займа), кредитор вправе потребовать досрочного расторжения договора потребительского кредита (займа) и (или) возврата всей оставшейся суммы потребительского кредита (займа) вместе с причитающимися процентами за фактический срок кредитования, уведомив в письменной форме об этом заемщика и установив разумный срок возврата потребительского кредита (займа), который не может быть менее чем тридцать календарных дней с момента направления кредитором указанного уведомления, за исключением случая, предусмотренного частью 11 настоящей статьи.

13. В случае нарушения заемщиком предусмотренной договором потребительского кредита (займа) обязанности целевого использования потребительского кредита (займа), предоставленного с условием использования заемщиком полученных средств на определенные цели, кредитор также вправе отказаться от дальнейшего кредитования заемщика по договору потребительского кредита (займа) и (или) потребовать полного досрочного возврата потребительского кредита (займа).

14. Документы, необходимые для заключения договора потребительского кредита (займа) в соответствии с настоящей статьей, включая индивидуальные условия договора потребительского кредита (займа) и заявление о предоставлении потребительского кредита (займа), могут быть подписаны сторонами с использованием аналога собственноручной подписи способом, подтверждающим ее принадлежность сторонам в соответствии с требованиями федеральных законов, и направлены с использованием информационно-телекоммуникационных сетей, в том числе сети "Интернет". При каждом ознакомлении в информационно-телекоммуникационной сети "Интернет" с индивидуальными условиями договора потребительского кредита (займа) заемщик должен получать уведомление о сроке, в течение которого на таких условиях с заемщиком может быть заключен договор потребительского кредита (займа) и который определяется в соответствии с настоящим Федеральным законом.

15. При заключении договора потребительского кредита (займа) кредитор обязан предоставить заемщику информацию о суммах и датах платежей заемщика по договору потребительского кредита (займа) или порядке их определения с указанием отдельно сумм, направляемых на погашение основного долга по потребительскому кредиту (займу), и сумм, направляемых на погашение процентов, - в каждом платеже, а также общей суммы выплат заемщика в течение срока действия договора потребительского кредита (займа), определенной исходя из условий договора потребительского кредита (займа), действующих на дату заключения договора потребительского кредита (займа) (далее - график платежей по договору потребительского кредита (займа). Данное требование не распространяется на случай предоставления потребительского кредита (займа) с лимитом кредитования.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Давать деньги в долг под проценты могут не только банки и микрофинансовые организации. Простые люди также могут одалживать свои средства и назначить плату за это действие. Но важно делать это правильно, иначе при невозвращении ссуды возникнут проблемы.

- Если верить заемщику на слово

- Давать деньги в долг под проценты — не стыдно!

- Как давать деньги в долг под проценты правильно

- Что говорит закон о процентах

- Как правильно дать деньги в долг под проценты

- Пример правильно составленной расписки

Рассмотрим ситуацию, что вы хотите дать деньги под проценты. Как правильно это сделать, как все задокументировать, какую назначить плату за услугу, что делать в случае просрочки. Все важные аспекты — на Бробанк.ру.

Если верить заемщику на слово

К сожалению, у нас в обществе долговые денежные и неденежные отношения чаще всего формируются только на доверии. Маша дает Паше деньги в долг, а тот устно клятвенно обещает, что вернет все до копейки через месяц.

Проходит месяц, два, три, а Паша сначала просит отсрочку, ссылаясь на некоторые обстоятельства, а потом и вовсе пропадает, перестает брать трубку. А Маше остается только кусать локти и переживать за то, что у нее не хватило ума или морального духа все задокументировать.

Таков наш менталитет — если к нам обращается друг, родственник или сослуживец с просьбой выручить, дать денег в долг, нам стыдно сказать, что хорошо, но только под проценты и с документальным подтверждением. Лишь немногие готовы такое сказать близкому человеку, тем более заикнуться о процентах.

Но что может случиться, если не оформить сделку документально? Нет никаких доказательств, что Паша взял деньги в долг у Маши, что он обещал вернуть деньги в такой-то срок и заплатить проценты. И если Маша решит искать правды в суде, ее иск будет отклонен — никаких доказательств сделки нет.

Остается как-то привить обществу, что деньги взаймы под проценты и с документальным подтверждением — это нормально. И если вторая сторона обижается на такие условия — это повод задуматься. Если человек действительно намерен благополучно выполнить обязательство, его никакие условия не отпугнут.

Давать деньги в долг под проценты — не стыдно!

Если деньги в долг процент выдает частный кредитор, который не имеет никакого близкого отношения к заемщику, это воспринимается обществом как норма. Человек имеет некоторый капитал и приумножает его, давая ссуды другим физическим лицам или компаниям на платной основе.

На практике честного частного кредитора нужно еще поискать. Из тысячи предложений о выдаче денег в займы под проценты максимум 3-5 окажутся реальными. Слишком много рисков.

Если же свободный капитал есть у Маши, то ей стыдно просить проценты за его использование у друга Паши. Но деньги должны работать, и нормальные люди это понимают. Мало кто держит свободные деньги под подушкой — это глупо.

ОТ АВТОРА. Весной этого года мой брат попросил у меня в долг 150000 рублей. Деньги у меня лежали на накопительном счету под проценты. Я была готова выручить брата, но не готова терять проценты. В итоге мы составили расписку, я сняла деньги со счета, но отдаст брат мне 160000. И это нормально.

Как давать деньги в долг под проценты правильно

Самое главное — задокументировать сделку. Если физическое лицо дает другому гражданину деньги в долг, фиксирующим это документом станет расписка. Самое главное — если она составлена правильно, ее не нужно заверять у нотариуса.

В итоге, если вы решили дать в долг под проценты, можете сделать это на месте. Сесть с заемщиком, обговорить условия и тут же составить расписку. Ее форма не утверждена законом, но есть общие понятия того, какие данные должен содержать этот документ.

Что нужно предварительно сделать:

- Обговорить детали сделки, сколько и под какой процент будет выдано в долг. Это не обязательно процент, можно записать просто фиксированную плату.

- Обговорить сроки возвращения. Можно сделать одну крайнюю дату, можно сформировать график с постепенным погашением.

- Составить расписку, которую подпишут кредитор и заемщик, тем самым соглашаясь с тем, что указано в документе.

Некоторые источники говорят, что лучше составлять расписку от руки, якобы так в случае чего у суда не будет сомнений в подлинности документа. Но по факту можно и напечатать расписку на компьютере: подписи сторон все равно будут, при необходимости можно провести их экспертизу.

Что говорит закон о процентах

В целом, вы можете выдать деньги в долг и без процентов, просто составить расписку. А можете указать плату за услугу. Важные законодательные моменты из ГК РФ Статьи 809. Проценты по договору займа:

- если в расписке не указать проценты, то при сумме займа до 100 000 рублей сделка будет именно беспроцентной. Кредитор не сможет требовать с должника более 100 000 рублей;

- если в расписке при любой сумме займа указаны проценты, они будут применяться;

- если в расписке с суммой займа более 100 000 рублей не указаны проценты, они будут действовать по умолчанию. Будет применяться ключевая ставка ЦБ РФ, актуальная на момент совершения сделки.

В расписке также можно указать размер “наказания” за невозвращенный вовремя долг. И даже если это условие не прописано, по закону кредитор может требовать через суд возврат и основного долга, и процентов, и пеней. Пени в этом случае начисляются автоматически, применяется ключевая ставка ЦБ РФ, актуальная на период возникновения просрочки.

Как правильно дать деньги в долг под проценты

Для начала определитесь, какой будет плата за вашу услугу. Вы можете прописать конкретный годовой процент, процент от суммы, фиксированную плату, например, 10 000 рублей. Можно сделать еще проще — сразу включить плату в сумму займа. Например, указать в расписке, что заемщик берет в долг не реальные 150 000, а 160 000, которые и обязуется вернуть.

Что должно быть в расписке, если вы решили дать деньги под проценты:

- кто и у кого берет деньги в долг. Полные ФИО, паспортные данные, место прописки и проживания;

- сумма долга цифрами и прописью;

- проценты или фиксированная плата за услугу;

- срок возвращения долга;

- штрафы за просрочку. Если не указать, применится ключевая ставка ЦБ РФ;

- подписи сторон с расшифровкой.

Расписка имеет юридическую силу без всякого заверения. Но для спокойствия кредитор может заверить ее у нотариуса. Конечно, услуга это не бесплатная, и нужно договориться, кто из сторон несет расходы.

Пример правильно составленной расписки

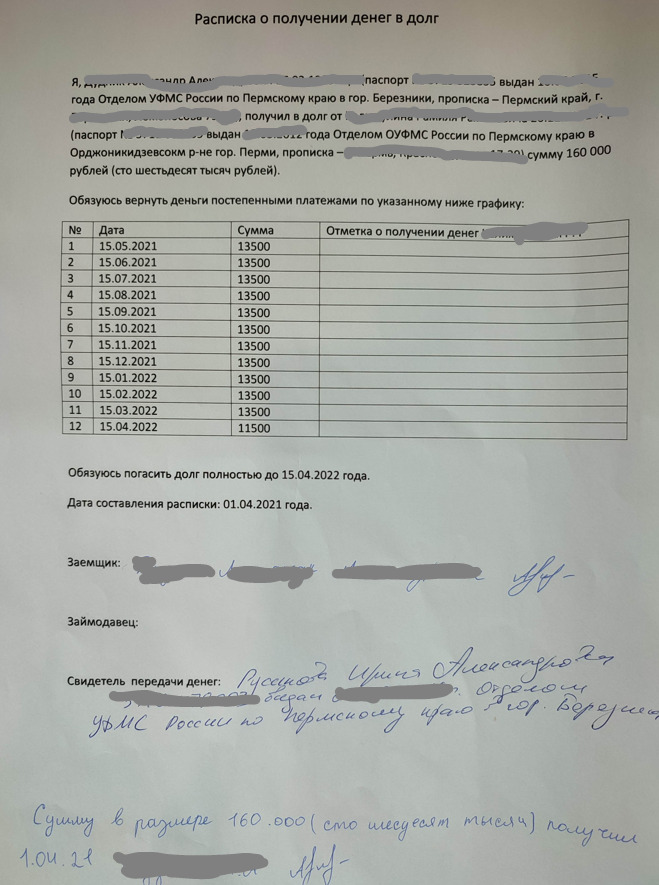

ОТ АВТОРА. Как я уже говорила выше, ко мне обратился брат с просьбой занять ему 150 000 рублей. Я согласилась дать ему деньги в долг, но с условием составления расписки и платы в 10 000 рублей, так как деньги у меня лежали на накопительном счету, терять проценты я не хотела.

О чем мы договорились:

- Не указываем в расписке проценты и плату, просто пишем сумму долга уже с процентами. То есть брат получил от меня 150 000, а в расписку мы внесли 160 000, которые он и должен был вернуть.

- Договорились, что брат занимает деньги под проценты на 1 год и будет погашать займ постепенно равными суммами.

- О штрафах за просрочку я говорить не стала, но по умолчанию это ключевая ставка ЦБ РФ.

- Решили, что заемщиком по расписке будет выступать мой муж, я же выступлю свидетелем.

Вообще, свидетелей привлекать не обязательно. Но в случае судебных разбирательство это может стать отличным фактором в пользу заемщика.

Вот наша расписка:

Что в ней указано:

- в самой верхней части основные данные — кто у кого и сколько берет;

- сделали график погашения, согласно которому брат должен был переводить по 13500 каждый месяц. Для удобства оставили поле для отметок о получении переводов;

- обязательство брата о том, к какой дате он обязуется закрыть долг в полном объеме;

- дата составления документа;

- ФИО сторон и их подписи: заемщика и кредитора;

- данные свидетеля сделки, в данном случае — меня;

- отметка о том, что заемщик получил деньги, его подпись.

В моем случае все прошло гладко, брат выполнил обязательство даже раньше срока. Но, к сожалению, далеко не всегда заемщики возвращают долг в срок. Тогда кредитору приходится искать защиты в суде и после заниматься с приставами взысканием. Поэтому крайне важно составлять грамотную расписку, в которой отражаются все детали сделки.

Частые вопросы

Если рассматривать такую деятельность как бизнес, то она весьма рискована. Обычно под расписку намерены взять деньги граждане, которые не могут получить одобрение в банке или МФО. В подавляющем числе случаев это потенциально проблемные заемщики. Поэтому сто раз подумайте, прежде чем заниматься таким делом.

В качестве заемщика может выступать физическое лицо, индивидуальный предприниматель, компания. Главное, четко указать в расписке данные заемщика. Если это ИП или юрлицо - регистрационные данные.

Если рассматривать, где взять деньги в долг, то можно поступить стандартно - выбрать банк или МФО. Можно обратиться к близкому человеку и просить займ под расписку. Можно обратиться к частному кредитору, но найти такого крайне сложно.

Сначала нужно выставить требование о возврате долга, послать его заказным письмом по адресу проживания должника. Если он на него никак не отреагирует, не погасит задолженность в срок, указанный в требовании, можно обращаться в суд и взыскивать с должника деньги принудительно.

Плата за услуги оговаривается сторонами и прописывается в расписке. Но если установить слишком большую плату, при судебных разбирательствах требуемая к возврату сумма может быть снижена на усмотрение суда. Проценты должны быть объективными и соразмерными.

ГК РФ Статья 807. Договор займа

(в ред. Федерального закона от 26.07.2017 N 212-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. Ситуации, связанные со ст. 807 ГК РФ

Споры в суде общей юрисдикции:

1. По договору займа одна сторона (займодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг.

Если займодавцем в договоре займа является гражданин, договор считается заключенным с момента передачи суммы займа или другого предмета договора займа заемщику или указанному им лицу.

С 01.03.2022 ограничено осуществление валютных операций по предоставлению резидентами в пользу нерезидентов иностранной валюты по договорам займа (Указ Президента РФ от 28.02.2022 N 79).

2. Иностранная валюта и валютные ценности могут быть предметом договора займа на территории Российской Федерации с соблюдением правил статей 140, 141 и 317 настоящего Кодекса.

3. Если займодавец в силу договора займа обязался предоставить заем, он вправе отказаться от исполнения договора полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленный заем не будет возвращен в срок.

Заемщик по договору займа, в силу которого займодавец обязался предоставить заем, вправе отказаться от получения займа полностью или частично, уведомив об этом займодавца до установленного договором срока передачи предмета займа, а если такой срок не установлен, в любое время до момента получения займа, если иное не предусмотрено законом, иными правовыми актами или договором займа, заемщиком по которому является лицо, осуществляющее предпринимательскую деятельность.

4. Договор займа может быть заключен путем размещения облигаций. Если договор займа заключен путем размещения облигаций, в облигации или в закрепляющем права по облигации документе указывается право ее держателя на получение в предусмотренный ею срок от лица, выпустившего облигацию, номинальной стоимости облигации или иного имущественного эквивалента.

5. Сумма займа или другой предмет договора займа, переданные указанному заемщиком третьему лицу, считаются переданными заемщику.

6. Заемщик - юридическое лицо вправе привлекать денежные средства граждан в виде займа под проценты путем публичной оферты либо путем предложения делать оферту, направленного неопределенному кругу лиц, если законом такому юридическому лицу предоставлено право на привлечение денежных средств граждан. Правило настоящего пункта не применяется к выпуску облигаций.

7. Особенности предоставления займа под проценты заемщику-гражданину в целях, не связанных с предпринимательской деятельностью, устанавливаются законами.

Подборка наиболее важных документов по запросу Денежная ссуда (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Денежная ссуда

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 9 "Права и обязанности микрофинансовой организации" Федерального закона "О микрофинансовой деятельности и микрофинансовых организациях" "В соответствии с Законом N 151-ФЗ основным видом деятельности общества является деятельность микрофинансовая (ОКВЭД 64.92.7), в свою очередь, согласно сведениям в ЕГРЮЛ о юридическом лице общество осуществляет и дополнительные виды деятельности, в частности деятельность по предоставлению денежных ссуд под залог недвижимого имущества (ОКВЭД 64.92.3).

Статьи, комментарии, ответы на вопросы: Денежная ссуда

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: О правомерности признания ссудой операции по зачислению денежных средств на счет клиента кредитной организации до завершения межбанковских расчетов и оценке качества обслуживания долга.

(Письмо Банка России от 05.04.2022 N 23-5/371) Вопрос: В практике кредитных организаций в настоящее время возникает довольно много вопросов, связанных с применением Положения Банка России от 28.06.2017 N 590-П "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности" (далее - Положение N 590-П). Нередко такие вопросы возникают на стыке законодательства о банковском кредитовании и расчетов.

Открыть документ в вашей системе КонсультантПлюс:

Путеводитель. Что нужно знать о договоре безвозмездного пользования (ссуды)

(КонсультантПлюс, 2022) Денежная ссуда - это не вид безвозмездного пользования. Так иногда называют заем или кредит, однако с юридической точки зрения это некорректно. Гражданский кодекс РФ допускает использование термина "ссуда" только в отношениях по безвозмездному пользованию. Поэтому если вы хотите заключить договор займа или кредита, то так и называйте его. Использовать слова "денежная ссуда" в таких договорах не следует.

Нормативные акты: Денежная ссуда

"Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ

(ред. от 25.02.2022)

(с изм. и доп., вступ. в силу с 01.03.2022) 4) получать в связи с исполнением трудовых обязанностей вознаграждения от иных юридических лиц, физических лиц (подарки, денежное вознаграждение, ссуды, услуги, оплату развлечений, отдыха и иные вознаграждения), за исключением вознаграждений за исполнение в случае, предусмотренном пунктом 1 настоящей части, функций членов органов управления и контроля коммерческой организации и компенсаций командировочных расходов, связанных с исполнением таких функций;

Федеральный закон от 27.07.2004 N 79-ФЗ

(ред. от 30.12.2021)

"О государственной гражданской службе Российской Федерации" 6) получать в связи с исполнением должностных обязанностей вознаграждения от физических и юридических лиц (подарки, денежное вознаграждение, ссуды, услуги, оплату развлечений, отдыха, транспортных расходов и иные вознаграждения). Подарки, полученные гражданским служащим в связи с протокольными мероприятиями, со служебными командировками и с другими официальными мероприятиями, признаются соответственно федеральной собственностью и собственностью субъекта Российской Федерации и передаются гражданским служащим по акту в государственный орган, в котором он замещает должность гражданской службы, за исключением случаев, установленных Гражданским кодексом Российской Федерации. Гражданский служащий, сдавший подарок, полученный им в связи с протокольным мероприятием, служебной командировкой или другим официальным мероприятием, может его выкупить в порядке, устанавливаемом нормативными правовыми актами Российской Федерации;

При предоставлении займа другой организации проводки могут быть различными. О том, с чем это связано и какие именно бухгалтерские записи возникают у стороны, дающей средства в долг, читайте в нашем материале.

Условия выдачи денег в долг, влияющие на бухучет операций по этому долгу

Операции заимствования между юрлицами, не входящими в число кредитных организаций, не являются редкостью. Они более простым способом, чем в банке (без сбора большого количества документов), позволяют получить на нужный срок необходимые средства, и процентная ставка при этом может быть ниже, чем устанавливаемая банком по кредиту (вплоть до ее отсутствия). Еще один положительный момент заключается в том, что у получателя займа не возникает необходимости регулярно отчитываться перед своим кредитором о текущем финансовом положении, как это происходит при получении кредита.

Грамотно оформить договор займа вам помогут Путеводители по договорной работе от КонсультантПлюс. В частности, мы рекомендуем ознакомиться с информацией о рисках для займодавца и заемщика. Получите пробный доступ к системе бесплатно и переходите в материалы.

Проводки по предоставлению займа юридическому лицу и проводки по начислению процентов по нему, если они предусмотрены договором заимствования, у передающей стороны имеют прямую зависимость от двух условий:

Первое из условий определяет саму суть долга, возникающего у получающей стороны перед займодавцем: окажется он приносящим доход или нет. То есть следует его считать финвложением (размещением средств с целью извлечения из этого процесса финансовой выгоды) или расценивать просто как дебиторскую задолженность.

От второго условия зависит, в каких именно проводках заем организации от организации отразится при начислении процентов (т. е. дохода по нему).

Предоставление юридическому лицу займа от юрлица под проценты

В бухгалтерских проводках выдача займа юрлицу под проценты отобразится с возникновением в дебетовой части записи счета 58, один из субсчетов которого Планом счетов бухучета (утв. приказом Минфина РФ от 31.10.2000 № 94н) отведен для отражения выдаваемых в долг средств. Аналитика на нем организуется по получателям заимствований и каждому из заключаемых договоров. Обособленно следует отражать долги, обеспеченные векселями.

В кредитовой части проводки возникнет счет учета денежных средств, соответствующий их виду:

- 51 — при безналичном перечислении в рублях;

- 52 — при переводе средств в валюте.

Таким образом, проводка по учету выданного под проценты займа будет иметь вид: Дт 58 Кт 51 (52).

Проценты, ежемесячно начисляемые по займу, на счете 58 не показываются. Для их учета предназначен другой счет — 76, по дебету которого будет фиксироваться сумма дохода, рассчитанная по ставке, предусмотренной договором. Привязка проводок по учету выданного организацией займа и проводок по отражению начисляемых по нему процентов к разным счетам обусловлена разной сущностью возникающей задолженности: на счете 58 это сумма доходных вложений, а на счете 76 — текущие расчеты по платежам, связанным с этими вложениями.

В кредитовой части записи, отражающей начисление процентов, возникнет счет учета финрезультата:

- 90, если выдача займов в учетной политике юрлица обозначена как один из обычных для него видов осуществляемой деятельности;

- 91, если предоставление заемных средств к числу обычных видов деятельности не относится.

То есть факт начисления процентов запишется как Дт 76 Кт 91 (90). Поступление платежа по ним отобразится записью Дт 51 (52) Кт 76.

При возврате основной суммы долга по займу возникнет проводка Дт 51 (52) Кт 58.

Как у заимодавца начисляются НДС и налог на прибыль, вы можете узнать из Путеводителя от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Выдан беспроцентный заем — как это отразить в проводках

Однако выдаваемый денежными средствами заем может оказаться и беспроцентным (ст. 809, 810 ГК РФ). В такой ситуации он теряет основной признак (способность приносить доход), позволяющий ему числиться в составе финвложений. Как в таком случае показать долг заемщика? Его следует отразить как обычную задолженность контрагента по расчетам, не связанным с реализацией в его адрес, т. е. с применением счета 76.

Облагается ли беспроцентный заем налогом на прибыль, узнайте здесь.

В зависимости от того, в рублях или в валюте будет сделано перечисление средств, выдаваемых в долг, проводка - выдан заем другой организации - без процентов приобретет вид Дт 76 Кт 51 либо Дт 76 Кт 52.

Поскольку начисления дохода не предусматривается, то не появятся записи операций по отражению в учете процентов и по их оплате. То есть до момента возврата долга его сумма будет числиться по дебету счета 76. Возврат же отобразится проводкой, обратной той, которой долг принимался на учет: Дт 51 (52) Кт 76.

Таким образом, в ситуации, когда другой организации выдан беспроцентный заем - проводки по нему будут отображать только его возникновение в учете и списание при возврате средств.

Итоги

Предоставление денежных средств в долг по договоренности между юрлицами может осуществляться как на условиях оплаты процентов за это, так и без дополнительных платежей. Для займодавца заем в первом случае приобретает характер финвложений (т. е. приносит доход), а во втором является просто дебиторской задолженностью. Соответственно, учитывать сумму средств, выданных в долг, надо на счете либо 58, либо 76, отражая это проводкой либо Дт 58 Кт 51 (52), либо Дт 76 Кт 51 (52). Проводки по процентам, начисляемым по займу, отраженному на счете 58, будут привязаны к счету 76: Дт 76 Кт 91 (90) — начисление; Дт 51 (52) Кт 76 — оплата.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Автор статьи

Читайте также:

- Обязанности граждан перед государством в гражданском обществе

- Может ли юрист представлять интересы в суде при разводе

- Кто был главным обвинителем от ссср на нюрнбергском судебном процессе над нацистами

- К судебному виду выступления относятся

- Предоставления информации в единую государственную информационную систему социального обеспечения