Полных налоговых отчислений от фирм ожидает в первую очередь государство кредиторы потребители

Обновлено: 17.04.2024

1 сентября в рамках просветительского марафона «Новое знание» мэр Москвы Сергей Собянин в ответ на нарастающее недовольство жителей регионов в отношении Москвы, которая, по их мнению, живёт за счёт регионов, заявил , что на самом деле всё обстоит иначе. Москва является крупнейшим донором для регионов. Ведь только за 2020 г. столица пополнила государственные внебюджетные фонды на 2,9 трлн руб. Причём около половины собранных средств было потрачено на выплату пенсий и медицинское обеспечение жителей других регионов.

Так ли это на самом деле? Предлагаем разобраться в том, как распределяются между регионами поступающие в бюджет налоги.

За счёт чего пополняется бюджет

Доходы бюджета формируются согласно налоговому и бюджетному законодательству РФ.

В соответствии со ст. 41 Бюджетного кодекса РФ доходы бюджета включают в себя:

-

Налоговые доходы — налоги и сборы, уплачиваемые в бюджет.

В этой статье мы более подробно остановимся на налоговых доходах.

Налоги и сборы делятся на федеральные, региональные и местные.

Федеральные налоги обязательны к уплате на территории всей страны, размер региональных определяется самостоятельно субъектами РФ, местные налоги устанавливаются органами местного самоуправления. Но это не означает, что федеральные налоги идут только в федеральный бюджет, а региональные — в бюджеты субъектов РФ. Размер налогов и сборов устанавливает Налоговый кодекс РФ (НК РФ) , а процент и бюджет, в который он зачисляется, определяет Бюджетный кодекс РФ (БК РФ) . Например, НДФЛ — федеральный налог, который обязателен к уплате на территории всей России, но зачисляется НДФЛ в региональный (85%) и местный бюджет (15%).

Все налоги поступают в консолидированный бюджет РФ, который представляет собой свод бюджетов всех уровней (федеральный, бюджет субъекта, местный бюджет).

Москва, Санкт-Петербург и Севастополь — города федерального значения, то есть они являются субъектами РФ и имеют региональный, а не местный бюджет.

Как распределяются налоги по уровням бюджета

Раздел II Бюджетного кодекса РФ определяет порядок формирования доходов по уровням бюджетной системы страны. Те налоги и сборы, которые поступают в федеральный бюджет, распределяются на основании решений федеральных органов власти. Налоги и сборы, поступающие в региональный и местный бюджет, распределяются по усмотрению органов власти субъектов РФ и местного самоуправления.

Распределение основных налогов и сборов по уровням бюджетной системы, %

Местный бюджет РФ ( гл. 9 БК РФ )

Налог на добычу общераспространённых полезных ископаемых

*остальные 37% уплачиваются в ФФОМС

**в 2017–2024 гг., согласно ст. 284 НК РФ . После 2024 г. будет распределение 18% и 2%. В 2017–2022 гг. регионы могут понижать ставку до 12,5%, после 2024 г. — только до 13,5%

***на сегодняшний день торговый сбор взимается только на территории Москвы. Согласно ст. 410 НК РФ , торговый сбор могут взимать города федерального значения. Однако Санкт-Петербург и Севастополь пока не используют это право.

Рис. 1. Источник: Бюджетный кодекс РФ

Структура доходов Москвы

Доходы бюджета Москвы по итогам 2020 г. составили 2,9 трлн руб., из них более 81% составляют налоговые поступления. В структуре налоговых доходов наибольший вес приходится на НДФЛ и налог на прибыль организаций.

Напомним, НДФЛ поступает только в региональный и местный бюджет, как и бо́льшая часть налога на прибыль.

Структура налоговых доходов Москвы, %

Кроме того, Москва делает самые большие отчисления в пенсионный фонд, ФФОМС и ФСС, так как, согласно данным Росстата , в столице самые высокие заработные платы по стране.

Топ-15 субъектов РФ по налоговым доходам за 2020 г., % в доходе бюджета РФ

Нюансы уплаты налогов

В региональный бюджет поступает НДФЛ, который составляет более 40% московских доходов. В целом чуть больше половины налоговых доходов Москвы идёт в бюджет города, остальная часть — в федеральный бюджет за счёт НДС и части налога на прибыль.

ХМАО является крупнейшим плательщиком налога на добычу природных ископаемых (НДПИ) и налога на добавленный доход (НДД), которые поступают в федеральный бюджет. При этом ХМАО — Югра является регионом-донором, то есть не получает субсидии и дотации со стороны государства, согласно Приказу Минфина РФ № 1030 от 11.11.2020 . В то время как Москва ежегодно получает межбюджетные трансферты из федерального бюджета.

От чего зависит благосостояние регионов?

Нельзя сказать, что Москва кормит регионы. Но и обратное утверждение ошибочно. В формировании федерального бюджета, из которого потом поступают субсидии, дотации и другие межбюджетные трансферты, участвуют все субъекты РФ. И чем богаче регион, чем больше предприятий функционирует на его территории, тем больше доходов он приносит в федеральный бюджет.

Благосостояние региона зависит от нескольких факторов:

В следующих статьях более подробно рассмотрим самые богатые регионы, доходы которых зависят от размещённых на их территории предприятий.

Кстати, если вы хотите поделиться мнением об этой статье или о нашей работе в целом – это можно сделать через форму обратной связи. Напишите нам, и мы обязательно к вам прислушаемся!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

В практике имущество банкрота зачастую реализуют с торгов по цене существенно выше балансовой (амортизация, амортизация…). Никто не придает этому значения и тем более не задумывается, какие это несет налоговые последствия для конкурсной массы и правовые риски для арбитражных управляющих. Это видно на примере одного дела, о котором рассказал Иван Гузенко, Председатель МКА «Андреев, Бодров, Гузенко и партнеры» .

С 1 января 2021 года текущая хозяйственная деятельность организаций, признанных банкротами, не является объектом налогообложения НДС. При признании гражданина банкротом не уплачивается НДФЛ с доходов от продажи его имущества. К сожалению, законодатель не внес никаких изменений в Налоговый кодекс по налогу на прибыль для компаний, признанных банкротами. Неопределенность практики в верховенстве специального ФЗ «О несостоятельности (банкротстве)» над Налоговым Кодексом по налогу на прибыль приводит к коллизии интересов бюджета и кредиторов должника банкрота.

"Несправедливо и не отвечает логике закона"

Это видно на примере спора с участием юристов МКА «Андреев, Бодров, Гузенко и Партнеры», которые сопровождают дело о банкротстве ОАО «Москвичка» № А40-70249/19-46-79. В рамках этого дела арбитражный управляющий реализовал за сумму более 500 млн руб. объект недвижимости, чья балансовая стоимость с учетом многолетней амортизации составила 15 млн руб. Независимые аудиторы пришли к единому мнению, что должник должен заплатить налог на прибыль в размере 90 млн рублей в текущей очередности, о чем управляющий уведомил кредиторов в целях соблюдения налогового законодательства.

Получается, что компания-банкрот, явно не имеющая возможности погасить долги перед кредиторами, обязана уплатить еще и налог на прибыль. Эта ситуация показалась нам несправедливой и не соответствующей логике банкротного и налогового законодательства. Наша команда подготовила для кредиторов правовую позицию разногласий с уполномоченным органом по очередности уплаты налога на прибыль, основываясь не только на нормах права, но и на экономической сущности налога на прибыль.

Конституционный Суд Российской Федерации неоднократно указывал на обеспечение гарантии баланса прав и законных интересов лиц, участвующих в деле о банкротстве, поскольку это публично-правовая цель института банкротства.

Взимание налогов для покрытия публичных расходов связано с вторжением государства в право собственности, имущественные права, свободу предпринимательской деятельности и тем самым – в сферу основных прав и свобод. Должно гарантироваться равное исполнение обязанностей налогоплательщиками без нарушения их конституционных прав, а также прав и законных интересов других лиц.

Согласно НК, налоги и сборы должны иметь экономическое основание и не могут быть произвольными, налог на прибыль взимается с учетом величины доходов и расходов, произведенных налогоплательщиком от ведения хозяйственной деятельности, конечной целью которой является получение прибыли.

Признание должника банкротом означает установление невозможности выполнения им своих обязательств в обычном порядке и полного удовлетворения всех требований кредиторов, в том числе по обязательным платежам.

Поэтому для конкурсного производства предусмотрены особые правила распределения имеющегося у должника имущества (конкурсной массы), в том числе очередность удовлетворения требований всех его кредиторов. Устанавливаемая законодательством о банкротстве очередность требований кредиторов направлена, в частности, на достижение справедливого равновесия между конкурирующими интересами, которые затрагиваются в делах о банкротстве.

В ситуации, когда не погашены требования кредиторов, образовавшиеся до введения процедуры банкротства в отношении должника, исчисление и уплата текущих налогов, связанных с продажей имущества должника, приводит лишь к наращиванию кредиторской задолженности и не отвечает целям конкурсного производства, направленным на наиболее полное погашение требований, а также нарушает такие основные начала налогообложения, закрепленные в статье 3 НК, как экономическая обоснованность налогообложения и фактическая способность налогоплательщика к уплате.

Кроме того, обложение дохода налогом на прибыль в силу статьи 41 НК возможно при условии признания этого дохода экономической выгодой получателя такого дохода, тогда как продажа имущества должника в рамках процедуры банкротства производится для выручки средств и погашения имеющейся задолженности перед кредиторами, что не соответствует критериям понятия дохода, учитываемого для целей налогообложения по смыслу норм НК.

Этот подход отражен в положениях п. 63 ст. 217 НК , в соответствии с которым не подлежат налогообложению доходы налогоплательщика от продажи имущества, подлежащего реализации в случае признания такого налогоплательщика банкротом и введения процедуры реализации его имущества в соответствии с законодательством о несостоятельности (банкротстве), а также в подпункте 15 пункт 2 статьи 146 НК РФ предусматривающем, что не признаются объектом налогообложения операции по реализации имущества и (или) имущественных прав должников, признанных в соответствии с законодательством Российской Федерации несостоятельными (банкротами).

Исходя из принципов добросовестности, разумности и справедливости (п. 2 ст. 6 ГК), требование об уплате налога на прибыль, возникшего в связи с реализацией имущества должника, не должно удовлетворяться преимущественно перед непогашенными требованиями кредиторов третьей очереди, что обеспечивает баланс между недопустимостью ущемления прав кредиторов, понесших негативные последствия от вступления в отношения с должником, и требованиями по налогу, исчисленному в конкурсном производстве в связи с формально полученным финансовым результатом от продажи имущества должника.

По итогам рассмотрения разногласий с уполномоченным органом Арбитражный суд Москвы определил, что уплата налога на прибыль должна производиться за счёт имущества должника, оставшегося после удовлетворения требований кредиторов. Апелляционная и кассационная инстанция в отсутствие судебной практики поддержали эту позицию.

Как формируется практика

Нашей команде удалось доказать аналогичную позицию в рамках спора со схожими фактическими обстоятельствами в деле № А60-21121/2018 (Определение Арбитражного суда Свердловской области от 14 января 2021 года). Но в споре по делу № А40-30331/2018, где эту же позицию самостоятельно использовал кредитор из предыдущих двух разбирательств, суды двух инстанций приняли решение о преимущественной уплате налогов перед погашением кредиторов. Необходимо дождаться итогов рассмотрения кассационной жалобы, чтобы прогнозировать дальнейшее формирование практики.

С учетом возможной разницы позиций в пределах одного округа и постепенно нарастающим количеством споров, представляется вероятным, что жалобу на эту тему передаст для рассмотрения судебная коллегия по экономическим спорам Верховного суда для формирования единой позиции относительно режима обязательств должника в отношении налога на прибыль, возникающего после реализации активов с торгов. При этом остается только надеяться, что Верховный суд учтет особую природу налога на прибыль и не сформирует практику, аналогичную вопросам налогообложения по НДС и налогам на имущество должника.

Очень упрощая, можно сказать, что если бы в России волшебным образом исчезла половина населения, то власть от этого только выиграла бы. Но это не означает, что граждане России имеют меньше прав требовать от власти отчета об использовании всех налоговых поступлений. Потому что государство – это придуманное нами понятие. Оно придумано для нашего удобства и должно нам служить, других задач у них нет и быть не может

Как показали последние обсуждения в соцсетях, тема взаимных обязательств российского государства и общества оказалась для самого общества не такой очевидной, как могла бы быть. Вслед за заявлениями сотрудницы регионального правительства: «Российское государство ничего не должно детям» – и доверенного лица Владимира Путина Игоря Ашманова (автора фразы «"Гугл" – это идеологическое оружие США»): «Нет никакого "на мои налоги", источник денег не вы, а государство», – прозвучало немало высказываний существенно более разумных и менее ангажированных людей, суть которых сводится к следующему: подоходный налог в России составляет лишь небольшую долю бюджета.

Действительно, получается, что российское государство как-то обходится без населения в деле формирования своих доходов. А значит, нам, наверное, не стоит так выпендриваться – раз не на наши налоги, то какое право мы имеем высказываться?

Государство и его бенефициар

В отличие от ситуации с чиновницей или Ашмановым здесь речь идет об аберрации сознания и непонимании конструкции социальной системы, в которой мы живем. Авторы таких высказываний выделяют термин «государственный» в противовес «нашему», «народному», «частному». Но «государственное», «принадлежащее государству» – что это?

«Государственное» – это прилагательное, отвечающее на вопрос «какое? чье?». В толковых словарях (Ожегова, Шведовой и прочих) слово «государственный» определяется достаточно полно. Вот определение из словаря Ефремовой: «(1) Соотносящийся по значению с существительным государство, связанный с ним; (2) а) осуществляемый государством, находящийся в его ведении, б) устанавливаемый государством; (3) а) связанный с деятельностью государства, его функционированием, б) принимающий непосредственное участие в управлении государством, в) способный действовать и принимать решения, руководствуясь интересами государства; (4) имеющий значение для всего государства, учитывающий его интересы».

Обратите внимание – в списке значений нет «принадлежащий государству». И это неспроста.

Ведь государство – это (тот же словарь): «(1) Политическая форма организации общества, осуществляющая управление обществом, охрану его экономической и социальной структуры; (2) а) страна с определенной политической системой, б) система органов управления; (3) а) перен. Что-либо крупное, значительное, занимающее большую территорию и отличающееся определенной обособленностью, самостоятельностью, б) место обитания, распространения, преобладания кого-либо, чего-либо».

То есть государство – это «система органов», «форма». Ментальная конструкция, договорной миф, а не реальный субъект. Поэтому логично, что словарь не наделяет государство функцией «владения».

Логично, но не совсем точно. Развитие цивилизации пошло по пути создания договорных конструкций и наделения их ограниченной субъектностью. Подобные конструкции (самые известные среди них даже не государства, а юридические лица – компании) могут владеть имуществом, распоряжаться им, использовать его и еще много чего другого.

Конечно, делают они это не сами. За них это делают специальные люди, тем или иным образом уполномоченные на такие действия и статусы. Так что сказать «государственное имущество» можно.

Другое дело, что факт такого владения не дает нам возможности видеть в «государстве» полноценного владельца. Согласно современному пониманию права, владение бывает двух видов – номинальное и бенефициарное. Бенефициарное владение – это владение, осуществляемое реальным лицом, которое от этого владения может извлекать выгоду или терпеть убытки (отсюда само название; benefits), нетранслируемые далее на третьих лиц. Номинальное владение – это «промежуточное» владение в пользу кого-то, в результате которого бенефициируют (получают конечную прибыль и убытки) другие лица.

Так вот, никакое юридическое лицо, никакой договорной конструкт не могут быть бенефициарными владельцами – они всегда номиналы, работают в пользу реальных живых лиц – бенефициаров.

Кто в это не верит, попробуйте убедить западный банк открыть счет компании, не сделав комплаенс на ее владельцев: вам быстро объяснят, что номиналы никого не волнуют – всех волнует бенефициар. У номиналов есть управляющие, но управляющие, естественно, тоже не бенефициары – они наняты на работу, они не владеют ни активами, ни результатами деятельности такого конструкта.

Теперь можно вернуться к государству. «Государственная собственность» как собственность конструкта, конечно, номинальна по природе. У государства есть бенефициары – в разных моделях государств разные.

В государстве средневековой модели это чаще всего суверен государства, король или царь. Он единственный, кто в конечном счете имеет право на бенефиты, формируемые активами государства.

Подданные такого короля – это клиенты, которые получают от короля права на долю государственных бенефитов в обмен на обязательства по отношению к королю, в основном сводящиеся к лояльности, производству продукта, часть которого идет королю, и обеспечению безопасности государства. У этих подданных есть свои подданные, отношения с которыми строятся аналогичным образом.

В стороне от этой пирамиды находятся свободные от вассальных отношений немногочисленные ремесленники/горожане/наемники/специалисты. Их экономика строится на границе государственной системы – они продают свой труд и платят налоги. Налоги являются их платой за право продажи своего труда.

Более современная модель государства – это государство, в котором бенефициаром является большая группа людей или все за редким исключением население. Западные государства устроены именно так – уже давно там законодательно закреплено, что бенефициаром государства являются граждане страны.

Россия в этом смысле находится недалеко от стран Запада. В российской Конституции, в частности, записано: «Статья 2. Человек, его права и свободы являются высшей ценностью (то есть не «государство», не какая-то конкретная личность, а любой и каждый человек. – А.М.). Статья 3. Носителем суверенитета и единственным источником власти в Российской Федерации является ее многонациональный народ. Народ осуществляет свою власть непосредственно, а также через органы государственной власти и органы местного самоуправления. Высшим непосредственным выражением власти народа являются референдум и свободные выборы».

Таким образом, сувереном государства России является ее народ. Народ (граждане) России выступает коллективным бенефициарным собственником всего, что принадлежит государству как номинальному держателю. Граждане России должны государству много различных вещей (это записано в той же Конституции) – платить налоги, соблюдать закон, проходить срочную службу и прочее. Только не надо забывать, что должны они это государству лишь как номиналу, а бенефициарно они должны это самим себе и другим гражданам России – государство только регулирует и аккумулирует эти долги.

А вот государство должно гражданам России все, что имеет, что получает и что может получить. Оно же номинал, а народ – суверен, бенефициар. Так что разговор дамы из регионального правительства на тему «государство вам ничего не должно» смешон – оно должно, причем не «что-то», а ровно все, что имеет. Как именно и кому это «все» оно должно отдавать, решают органы государственного управления, избранные народом – смотри Конституцию.

Нефть или граждане

Теперь к вопросу «на ваши налоги ничего не сделаешь». Доходы консолидированного бюджета России – единый источник государственного финансирования почти всего на ее территории, аналог выручки, если говорить корпоративными терминами.

Сюда не включаются только сборы в Пенсионный фонд, которые идут целевым образом на пенсии, и иногда сборы в социальные фонды, также имеющие целевое назначение. Но и те и другие сборы уплачиваются населением, и вместе с подоходным налогом это 40% бюджета.

Ашманов утверждает, что граждане вносят только подоходный налог (13% от дохода), которого не хватает ни на что, а остальное – это «государственные деньги». В реальности граждане платят не только подоходный налог (примерно 10% совокупных доходов бюджета), но еще и НДС (20%), налоги на совокупный доход и имущество (5%), часть акцизов и таможенных пошлин (всего их 20–22%, около 10% – платежи граждан), соцвзносы (20%) – вместе это уже 60% бюджета. Далее, граждане являются бенефициарами частных компаний, которые платят налог на прибыль – еще примерно 5% бюджета.

Итак, 65% доходов бюджета – это напрямую «наши налоги», без каких бы то ни было оговорок. Так что даже если бы у нашего государства сувереном был не народ, а некий царь (а так, похоже, многие сегодня думают), то и здесь получалось бы, что более половины налогов в бюджете «наши».

Но и остальное – тоже наши налоги. Остальное – это доходы государства от добычи и реализации полезных ископаемых (НДПИ & Co), налоги на прибыль госкомпаний и «прочие доходы». Да, мы не платим эти налоги – половину НДПИ платят частные компании, половину – государственные компании, то есть компании в номинальном держании государства в пользу всех нас. Но в любом случае мы – бенефициары.

Можно спорить, кто платит больше налогов, кто – меньше, но олигарх-нефтяник, чья компания уплачивает НДПИ, не может похвастаться тем, что платит огромный налог в отличие от нас. Государство передало ему в эксплуатацию недра, которые по закону находятся в федеральной собственности, то есть это наши недра он эксплуатирует, и его налог – это всего лишь плата нам за наши недра.

По сути источником почти всех налогов является народ России (малое исключение – налоги иностранцев, зарабатывающих в России, их совсем немного). И именно он является бенефициаром всех источников этих налогов. Государство – посредник в процессах платежа, и ничего более.

Но как же тогда быть с высказываниями о том, что российское государство практически не зависит от налогов, собираемых с частных лиц? И это тоже правда. Одно дело, кому принадлежит собственность по праву, а другое – кто ею распоряжается и как распоряжается.

Российская власть (не государство, заметьте; государство – это договорной фантом, а власть – это группа реальных людей) сконцентрировала в своих руках и централизовала на федеральном уровне беспрецедентные возможности контроля над государственной собственностью, налоговыми потоками и управлением бюджетом.

Сделать это ей было достаточно просто, благодаря тому что основная масса доходов бюджета действительно порождается выручкой от продажи полезных ископаемых. 25% консолидированного бюджета (за вычетом социальных сборов) составляют нефтегазовые доходы, которые собираются помимо населения.

Доходы от продажи полезных ископаемых идут в основном на закупку импорта, обеспечивающего более половины потребления в России (а если исключить из потребления те самые полезные ископаемые и энергию в широком смысле, которую контролирует та же власть, то и все 70%). Таможенные пошлины и НДС мы как потребители вынуждены платить, а власть их собирает: больше нефти – больше пошлин и НДС; меньше нефти – меньше налогов.

Дальше, государство нанимает почти 38% трудовых ресурсов в России. Соответственно, власть решает, сколько платить этим работникам. А их налоги – это возврат в государство части налогов, потраченных на оплату их труда. То есть как бы не налоги, а возвраты. Их объем тоже зависит от нефти: больше нефти – больше у государства денег, больше зарплаты и налоги бюджетников.

Очень упрощая, можно сказать, что если бы в России волшебным образом исчезла половина населения (даже не «более бедная» или «менее занятая», а просто ровно половина от каждой группы и страты), то власть от этого только выиграла бы. Почти 35% консолидированного бюджета никак не изменились бы, то есть доходы бюджета ориентировочно упали бы на 32,5%, а подушевой уровень доходов бюджета вырос бы где-то на 35% (это случайное совпадение цифр, а не математическая закономерность). При этом расходы бюджета (за вычетом некоторой доли военных и инфраструктурных расходов) сократились бы примерно в два раза – то есть бюджетная ситуация в стране стала бы существенно лучше.

Говорит ли это о том, что граждане России имеют меньше прав требовать от власти отчета об использовании всех налоговых поступлений? Разумеется, нет. Если в большом доме на первом этаже построен магазин, председатель ТСЖ не может заявить, что поскольку плата за аренду магазина составляет большую часть от поступлений ТСЖ, ему плевать на мнение жильцов и он сам себе хозяин (хотя, конечно, если бы дом был поменьше и жильцов было меньше, а магазин был бы таким же, то финансы ТСЖ были бы только лучше).

Председатель ТСЖ всего лишь приказчик, поставленный жильцами, а плата за аренду магазина принадлежит жильцам так же, как и любые другие их доходы – только коллективно. Чиновников ТСЖ, считающих, что деньги за аренду – их, а не жильцов, надо последовательно выгонять; жильцов, считающих так же, – переубеждать; подрядчиков ТСЖ, которые хотят на такой вседозволенности заработать (даже если они великие патриоты дома и защитники его интернета от «Гугла» и прочих врагов), – отстранять от кормушки.

И если мы хотим однажды оказаться жителями страны, которая развивается хотя бы так же быстро, как мир в среднем, мы должны научиться и научить всех ее жителей, что в реальном мире существуют только люди – граждане страны, ее население, народ, общество.

«Страна» и «государство» – это придуманные нами понятия; они придуманы для нашего удобства и должны нам служить – других задач у них нет и быть не может. Те, кто полагает, что ментальные конструкты могут жить сами по себе и еще требовать чего-то от реальных людей, серьезно задержались в социальном развитии – где-то на уровне примитивных родоплеменных религий с их антропоморфическими анимизмами.

В связи с непростой экономической ситуацией в марте 2022 года государство разработало меры налоговой поддержки для бизнеса: перенесли сроки уплаты налогов, ввели льготы, продлили налоговые каникулы, смягчили санкции, отменили проверки. Подробности — в нашем обзоре.

Налог на прибыль

Разрешен переход на фактические авансы по налогу на прибыль

Компании, которые в 2022 году платят поквартальные «прибыльные» авансы с ежемесячными платежами внутри квартала, могут перейти на авансы по фактической прибыли с любого месяца этого года.

Новый порядок нужно закрепить в учетной политике и известить о своем намерении налоговиков до 20-го числа месяца, начиная с которого организация начнет платить авансы «по факту». При этом авансы, ранее внесенные в бюджет, будут зачтены.

Перенесен срок уплаты ежемесячного аванса по прибыли

Прежний срок — 28.03.2022, новый — 28.04.2022. При этом порядок заполнения декларации по налогу на прибыль организаций за первый квартал 2022 года не меняется. Это значит, что авансовый платеж можно будет уплатить с учетом фактических показателей за первый квартал.

Пример. Ежемесячный аванс ООО «Вагрус» в первом квартале — 20 000 рублей. Сроки уплаты авансов — 28.01.2022, 28.02.2022 и 28.03.2022. Организация заплатила январский и февральский авансы, а мартовский перенесен на 28.04.2022.

Фактическая прибыль ООО «Варгус» за первый квартал составила 200 000 рублей. Налог с нее по итогам квартала — 200 000 × 20 % = 40 000 рублей. Разница между этим налогом и суммами ежемесячных авансов, уплаченных по двум первым срокам, составила 0 рублей (40 000 — 20 000 — 20 000).

Таким образом, 28.04.2022 компании не придется платить третий ежемесячный аванс в 20 000 рублей, поскольку всю сумму налога за первый квартал она погасила январским и февральским платежами.

Временные изменения в учете курсовых разниц

Положительные курсовые разницы, которые возникнут в 2022-2024 годах по валютным обязательствам (требованиям), учитываются в доходах только при погашении этих требований (обязательств). Исчислять их на последнее число месяца не надо. Исключение — авансы.

По такому же правилу учитываются в расходах отрицательные курсовые разницы, образовавшиеся в 2023-2024 годах. Обратите внимание: в 2022 году порядок учета отрицательных разниц прежний: они считаются либо на последнее число месяца, либо на день погашения — какое из этих событий случилось раньше.

Налог на прибыль 0 % для IT-компаний

Предприятия ИТ-отрасли, ранее платившие налог на прибыль по ставке 3 %, освобождены от уплаты этого налога за налоговые периоды 2022-2024 гг. Условия освобождение прежние.

Ускоренное возмещение НДС — почти для всех

Организациям и ИП разрешили возмещать НДС за 2022-2023 годы в заявительном (ускоренном) порядке при условии, что заявитель:

- не находится в процессе реорганизации, ликвидации или банкротства;

- не подозревается в нарушениях при исчислении НДС.

- НДС, не превышающий сумму уплаченных налогов и сборов за предшествующий календарный год, можно возмещать без обеспечения. На сумму превышения нужна банковская гарантия либо поручительство.

НДС 0 % для гостиничных услуг

Введена нулевая ставка НДС для бизнеса, работающего в сфере:

- гостиничных услуг — ставка 0 % будет действовать с 01.07.2022 по 30.06.2027 включительно;

- услуг по предоставлению в аренду или пользование объектов туриндустрии, введенных в эксплуатацию (в том числе после реконструкции), после 1 января 2022 и включенных в реестр объектов туриндустрии. В этом случае ставка 0 % действует с 01.07.2022 до истечения 20 последовательных кварталов, идущих за кварталом ввода объекта в эксплуатацию.

Чтобы подтвердить право на льготу, необходимо подать в ИФНС отчет о доходах от оказания гостиничных услуг и документ, подтверждающий ввод объекта туриндустрии в эксплуатацию.

Имущественные налоги

Снижен транспортный налог для авто стоимостью до 10 млн рублей

С 2022 года «дорогими авто» считаются машины дороже 10 млн рублей (а не 3 млн, как это было прежде), именно к таким автомобилям теперь применяются повышающий коэффициент.

Размер повышающего коэффициента — 3, он действует для авто:

- стоимостью 10–15 млн рублей, с года выпуска которых прошло не больше 10 лет;

- стоимостью от 15 млн рублей, с года выпуска которых прошло не больше 20 лет.

«Заморожена» кадастровая стоимость для налогов на имущество и землю

Для недвижимости, кадастровая стоимость которой в 2022 году вырастет, при расчете налога на имущество за 2023 год надо брать стоимость из ЕГРН, установленную на 01.01.2022. Однако это правило действует, только если кадастровая стоимость объекта возросла из-за изменения экономической ситуации в стране, но не в связи с изменением характеристик объекта.

Аналогичный порядок расчета распространяется на земельный налог.

Введена полугодовая отсрочка по уплате УСН. Упрощенцам с основным ОКВЭД2 из перечня, утвержденного Постановлением Правительства от 30.03.2022 № 512, сдвинули сроки уплаты:

- УСН-налога за 2021 год: для компаний — с 31.03.2022 на 31.10.2022, для ИП — с 30.04.2022 на 30.11.2022;

- аванса по УСН за первый квартал 2022 года — с 25.04.2022 на 30.11.2022 (срок един и для ИП, и для компаний).

Если ваш вид деятельности не указан в Постановлении, проверьте, не дали ли вам отсрочку по решению субъекта РФ. Мы собрали все новые сроки уплаты налогов в 2022 году по регионам в одной статье.

Налог в новые сроки можно уплатить не полным платежом, а в размере 1/6 этой суммы. Далее ежемесячно нужно вносить также по 1/6 части суммы до полной уплаты налога или аванса (Письмо ФНС от 31.03.2022 № СД-4-3/3868@).

Пример. ООО «Гранд-диван» производит мебель. Компания должна заплатить УСН-налог за 2021 год в сумме 120 000 рублей. Поскольку ее вид деятельности попадает в перечень ОКВЭД2 из Постановления № 512, она вправе воспользоваться рассрочкой и уплатить налог по 1/6 следующими суммами:

- 31.10.2022 — 20 000 рублей;

- 30.11.2022 — 20 000 рублей;

- 31.12.2022 — 20 000 рублей;

- 31.01.2023 — 20 000 рублей;

- 28.02.2023 — 20 000 рублей;

- 31.03.2023 — 20 000 рублей.

Либо уплатить 31.10.2022 сумму налога полностью — 120 000 рублей.

Некоторые доходы освобождены от НДФЛ. Под освобождение попали материальная выгода, проценты по вкладам и подарки:

- матвыгода, полученная в 2021-2023 годах;

- проценты, полученные в 2021-2022 годах, по банковским вкладам;

- помощь (подарки) ветеранам, инвалидам, труженикам тыла, бывшим узникам, военнопленным ВОВ, вдовам погибших в период ВОВ, войны с Финляндией, Японией.

Страховые взносы

Бизнесу из некоторых отраслей дана годовая отсрочка по уплате страховых взносов:

- работодателям — с выплат сотрудникам;

- ИП — по взносам на ОПС с дохода выше 300 тыс. рублей.

Под отсрочку не попали «несчастные» взносы: их придется платить по прежним правилам.

Перечень отраслей, в которых компаниям и ИП нужно вести бизнес, приведен в приложениях к Постановлению Правительства от 29.04.2022 № 776 :

- в приложении № 1 указаны отрасли для отсрочки по взносам за апрель-июнь 2022 года, а также для страхвзносов ИП;

- в приложении № 2 — по взносам за июль-сентябрь.

Чтобы фирма могла получить отсрочку, на 1 апреля 2022 года в ее ЕГРЮЛ (ЕГРИП) должен стоять код основного вида деятельности из этих разрешенных списков.

Не смогут получить отсрочку унитарные предприятия, казенные учреждения, госкорпорации, публично-правовые компании. Список таких организаций приведен в приложении № 3 к постановлению.

Каждый работник в РФ отдаёт часть зарплаты государству в виде НДФЛ. Кроме того, каждый работодатель перечисляет за своих сотрудников страховые взносы. И частый вопрос, который интересует граждан: на что идут эти средства? Куда поступают деньги, которые перечисляют работодатели за сотрудников?

Предлагаем в этой статье разобраться с особенностями уплаты НДФЛ и страховых взносов и понять, какая в этом польза для обычных граждан.

НДФЛ — налог на доходы физических лиц. Согласно ст. 224 НК РФ , установлено пять видов ставок по НДФЛ — 9, 13, 15, 30, 35%. НДФЛ должен платить каждый человек, который получил доход. НДФЛ в размере 13% от зарплаты за работника платит работодатель, выступая его налоговым агентом. Если человек выиграл в лотерею сумму более 5000 руб., то ему придётся самостоятельно заполнить налоговую декларацию и уплатить НДФЛ в размере 35%.

НДФЛ, уплаченный по ставке 13%, можно уменьшить, получив налоговый вычет. Стандартный налоговый вычет могут получать участники боевых действий, инвалиды, работники, у которых есть дети, и другие категории граждан, указанные в НК РФ . Налоговый вычет можно получить, если человек потратил деньги на собственное обучение или обучение ребёнка, на лечение, покупку недвижимости или открыл индивидуальный инвестиционный счёт (ИИС).

В гл. 23 НК РФ отражены правила начисления и уплаты НДФЛ.

Все налоговые вычеты для физических лиц

Куда идёт НДФЛ?

НДФЛ обязателен к уплате на территории всей России и, согласно ст. 56 и 61 БК РФ , поступает налог в региональный (85%) и местный бюджет (15%). То есть НДФЛ не уходит в федеральный бюджет, а остаётся в региональном и частично в местном. НДФЛ, который уплатил за вас работодатель, останется в этом регионе и пойдёт на его нужды: благоустройство области, города, работу больниц, социальное обеспечение и прочее.

Где посмотреть, на что уходят налоги?

Согласно БК РФ , кроме федерального бюджета, каждый регион, район и город самостоятельно утверждает свой бюджет на основании полученных доходов и планируемых расходов.

В России каждый гражданин может в свободном доступе посмотреть информацию не только о федеральном бюджете, но и о том, сколько налогов было собрано за определённый период и какие расходы планируются региональным и местным бюджетами.

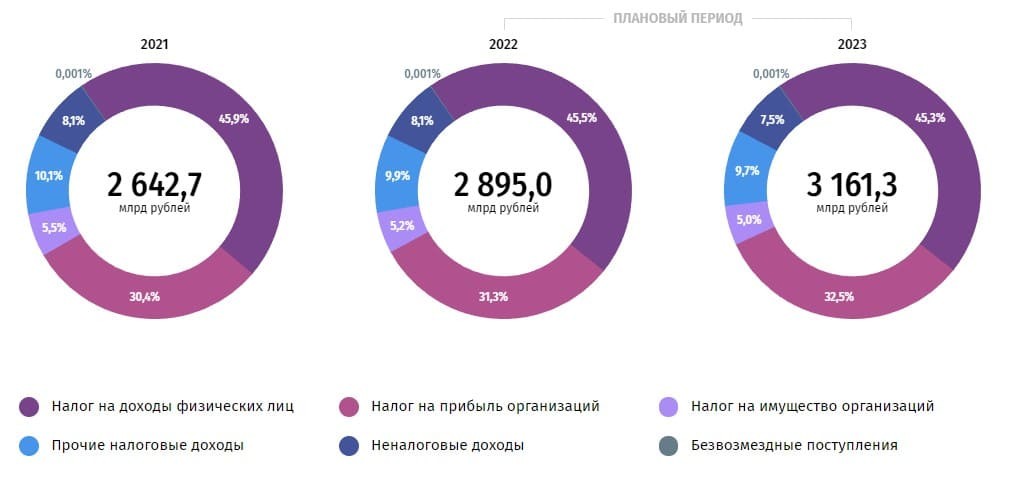

Например, на портале правительства Москвы «Открытый бюджет» можно посмотреть информацию о бюджете столицы на 2021 г. и плановый на 2022 и 2023 г.

В 2021 г. общие доходы бюджета Москвы составили 2,6 трлн руб., из них наибольшую часть (около 46%) составляет НДФЛ.

Структура доходов бюджета Москвы, %

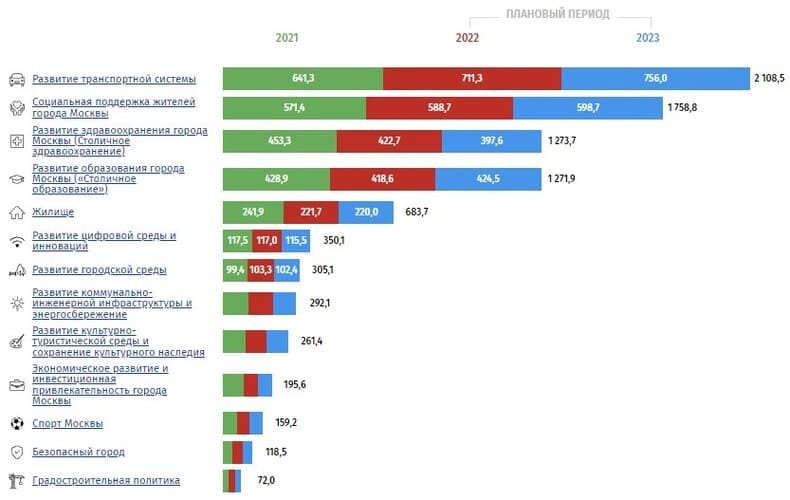

Расходы бюджета Москвы по итогам 2021 г. составили 3,1 трлн руб. Это означает, что бюджет находится в дефиците. Основными статьями расходов бюджета Москвы является развитие транспортной системы (20,3%), социальная поддержка жителей (18,1%) и прочие программы (19,5%).

Структура расходов бюджета Москвы, %

Рассмотрим детальнее государственные программы, на которые расходуются бюджетные деньги, собранные за счёт НДФЛ. Кроме развития транспортной системы и социальной поддержки москвичей, существенную часть расходов составляет развитие здравоохранения и образования в Москве.

Государственные программы Москвы, млрд руб.

Таким же образом можно рассмотреть каждую государственную программу. Например, существенную часть в расходах на здравоохранение составляют расходы на совершенствование оказания скорой медицинской помощи.

Вызывая скорую помощь, оснащённую высокотехнологичным оборудованием, человек может быть уверен, что оборудование закуплено в том числе и на его НДФЛ.

Структура расходов на развитие здравоохранения города Москвы, %

Граждане из других субъектов РФ и городов могут посмотреть информацию о бюджете на сайтах региональных или местных органов самоуправления.

Страховые взносы

Кроме НДФЛ, работодатель обязан уплачивать за каждого работника страховые взносы:

-

взносы на пенсионное страхование — в размере 22% (+10% в случае, если доходы сотрудника выше установленной предельной величины базы);

Страховые взносы, в отличие от НДФЛ, рассчитываются с зарплаты и прочих выплат работникам (премии, отпускные, компенсации, материальная помощь более 4000 руб., командировочные). Некоторые плательщики страховых взносов могут использовать пониженные тарифы, согласно ст. 427 НК РФ .

Порядок уплаты и размер страховых взносов регулирует ст. 34 НК РФ , а также ряд федеральных законов об обязательном социальном, пенсионном и медицинском страховании.

Зачем нужны страховые взносы?

Страховые взносы на пенсионное, медицинское и социальное страхование уплачиваются в ИФНС по месту нахождения организации, а страховые взносы на травматизм платятся в Фонд социального страхования. Затем взносы на пенсионное страхование поступают в Пенсионный фонд России, на социальное и медицинское страхование — в Фонд социального страхования и в Фонд обязательного медицинского страхования.

Страховые взносы платятся за сотрудника на обеспечение следующих социальных гарантий:

-

взносы на пенсионное страхование обеспечивают пенсии;

На портале «Госуслуги» каждый человек может узнать о состоянии своего лицевого счёта в ПФР.

Кто получает выгоду от уплаты налогов?

В общей сложности работодатель перечисляет за каждого работника более 43% (30% + 13%). При этом в абсолютном выражении, чем больше у человека заработная плата, тем больше сумма его отчислений. Если ощутить выгоду от уплаты НДФЛ сложнее, так как он поступает в бюджет и потом распределяется на общие нужды города или региона, то страховые взносы платятся конкретно за сотрудника на его обеспечение. Операцию в больнице по полису ОМС, пенсию, больничные и декретные обеспечивают страховые взносы. Но и отчисления НДФЛ нельзя недооценивать. Прогуливаясь по новому парку с детской и спортивной площадкой, отправляя ребёнка каждый день в школу или вызывая участкового, чтобы сообщить о краже, не все задумываются, что всё это доступно за счёт налоговых отчислений. Сокрытие налогов может привести к уменьшению доходов бюджета, что отразится на благосостоянии региона, города или района. Поэтому, не пряча зарплату в конвертах и уплачивая НДФЛ, не стоит воспринимать это как подарок государству, эти отчисления вернутся вам в виде бесплатных социальных благ.

Чтобы «Открытый журнал» день ото дня становился лучше, нам важно знать ваше мнение о нём. Делитесь впечатлениями, предложениями, пожеланиями, задавайте вопросы – форма обратной связи существует именно для того, чтобы мы постоянно находились в диалоге с читателями!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Автор статьи

Читайте также:

- В каком году галилео галилей отрекся от своего учения перед судом инквизиции

- Являются ли источником права постановления конституционного суда рф верховного суда рф обоснуйте

- Институт подготовки судебных экспертов и специалистов

- Судебная экспертиза это наука

- Угон государственного транспорта с целью вынудить правительство повысить пенсии это реформа