Погашение государственного внутреннего долга может способствовать повышению уровня инфляции

Обновлено: 17.04.2024

Темпы роста экономики к 2024 г., которые прогнозирует правительство, недостаточны для снижения бедности и повышения качества жизни населения до целевых уровней. К таким выводам пришли эксперты кафедры финансов и цен РЭУ им. Плеханова при подготовке заключения на Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2022–2024 гг. Минфина (доклад вуза есть у «Ведомостей»). Документ подготовлен для Госдумы в преддверии рассмотрения проекта бюджета. Для обеспечения устойчивого роста реальных доходов россиян на уровне 2–2,5% в год экономика должна расти темпами не менее 4–5%, оценивают экономисты. Реальные доходы населения в 2021 г. соответствуют их уровню 10-летней давности – 2011 г., подсчитали эксперты РЭУ. Несмотря на средний годовой прирост ВВП около 2% за эти годы, показатель реальных доходов фактически стагнировал. Чтобы вывести их в плюс, необходимо ускорить экономику в 1,5–2 раза, констатируют в РЭУ.

«Причины негативной динамики реальных доходов связаны именно с отсутствием устойчивых высоких темпов роста российской экономики (более 5% в год), что наблюдалось с 2000 по 2009 г., а также с проведением жесткой бюджетной политики после мирового финансового кризиса 2008–2009 гг.», – говорится в заключении. В прогнозе Минэка заложен рост реальных располагаемых доходов населения в 2021–2022 гг. на уровне соответственно 3 и 2,4% с выходом на устойчивый рост на 2,5% в 2023–2024 гг.

Чтобы улучшить ситуацию с доходами, в РЭУ им. Плеханова предложили выделить дополнительную поддержку населения из-за пандемии: «В условиях сохранения неблагоприятной ситуации с пандемией коронавируса в федеральном бюджете должны быть предусмотрены средства на продолжение стимулирующих выплат населению и компаниям сферы услуг на случай введения ограничительных мер в 2022 г.». По их оценке, практика антикризисной финансовой господдержки российского населения и бизнеса в 2020–2021 гг. хотя и уступала по масштабу аналогичным мерам в развитых странах, но оказала действенное влияние на восстановление потребительского спроса и, как следствие, на темпы экономического роста в 2021 г.

Несмотря на наличие востребованных мер по активной борьбе с бедностью и стимулированию инвестиций, конструкция федерального бюджета на 2022–2024 гг. демонстрирует возврат к умеренной бюджетной консолидации, отмечают эксперты. «Пассивная политика бюджетной консолидации, реализуемая в допандемийный период, полностью себя исчерпала», – подчеркивают экономисты РЭУ им. Плеханова. В современных условиях требуется перенастройка бюджетных приоритетов в направлении долгосрочной финансовой поддержки прорывных направлений, считают они.

В России последовательно расширяется спектр мер государственной поддержки — это в том числе различные социальные выплаты семьям, сообщил «Ведомостям» представитель Министерства труда и социальной защиты. Кроме того, в соответствии с поручением президента в ближайшее время будут предложены дополнительные меры по поддержке граждан. «Вместе с тем борьба с бедностью не ограничивается предоставлением мер социальной поддержки. Одно из ключевых направлений борьбы с бедностью — реализация трудового потенциала граждан», — отметил собеседник издания. Так, с прошлого года уровень безработицы снизился в России до 4,4 %, что меньше допандемийных показателей, также растут реальные зарплаты (в июле на 2,2% по сравнению с прошлым годом).

Угрозы для роста доходов

По данным Росстата, в первом полугодии 2021 г. рост реальных располагаемых денежных доходов составил 1,7% в годовом выражении. «Во втором полугодии улучшения показателя ожидать не приходится, учитывая повышение базы и ускорение инфляции до максимумов с 2016 г.», – полагает руководитель Центра инвестиционного анализа и макроэкономических исследований ЦСР Даниил Наметкин. С его точки зрения, на данный момент действительно существуют значительные риски в вопросах достижения национальных целей, связанных с улучшением благосостояния граждан. Помимо недостаточных прогнозных темпов экономического роста, которые тоже еще надо обеспечить, серьезной угрозой выступает ситуация с инфляцией, считает он.

Ускорение инфляции продолжается, даже несмотря на стабильное ужесточение денежно-кредитной политики, которое оказывает охлаждающий эффект на и без того «невзрывное» восстановление экономики, добавил Наметкин. В структуре доходов населения существенную долю занимают социальные выплаты и зарплаты бюджетников, динамика которых в лучшем случае не сильно превышает инфляцию, продолжил эксперт. При этом обязательные платежи, скорее всего, будут расти опережающими темпами. Например, в части процентов по кредитам платежи существенно возрастут, учитывая рекордные темпы роста ипотечного и потребительского кредитования, резюмировал Наметкин. Рост ВВП не всегда отражает ситуацию с доходами населения, отмечает директор Центра конъюнктурных исследований НИУ ВШЭ Георгий Остапкович. Конечно, согласно экономической теории, один из основных факторов роста доходов населения – это рост ВВП, рассуждает он: «Если растет экономика, значит, растут производство и прибыль, и тогда предприниматели мотивированы нанимать больше людей и платить большую зарплату. Это также увеличивает налогооблагаемую базу, а значит, и расходы бюджета на социальную поддержку, что тоже увеличивает доходы граждан».

Можно на 5% увеличивать ВВП, но иметь нулевой рост доходов населения, это означает, что в ВВП большая доля непроизводительных расходов. Кроме того, имеет значение отток капитала – т. е. если деньги уходят из страны, они съедают этот рост и «не работают на людей».

В РЭУ кроме этого упрекнули правительство в политике искусственного сдерживания экономики. Согласно прогнозу Минфина, за три года размер фонда национального благосостояния (ФНБ) увеличится на 9,4 трлн руб. до 23,3 трлн. Рост ФНБ сопровождается наращиванием государственного внутреннего долга, отметили эксперты. С одной стороны, пополнение ФНБ отсекает экономику от части нефтегазовых доходов. С другой – увеличение госдолга, которое на данном этапе не имеет большого экономического смысла, провоцирует переток капитала из частного сектора в государственный. Такая конструкция негативно влияет на перспективы увеличения темпов прироста ВВП.

Действительно, дальнейшее наращивание резервов в этой ситуации – сомнительная политика, но логика в действиях Минфина есть, полагает директор Института народнохозяйственного прогнозирования РАН Александр Широв. Правительство хочет накопить дополнительные рубежи обороны, чтобы можно было маневрировать с расходами бюджета в кризисной ситуации.

Из-за пандемии глобальный долг вырос до рекордного уровня — и продолжает расти. О том, почему это может привести к финансовому кризису и что делать инвесторам в таких условиях, рассуждает аналитик «Финам» Сергей Переход

Рост современной экономики невозможно представить без развитых долговых отношений. Брать в долг — правильно, это аванс будущего роста и сглаживание цикличности в деятельности бизнеса.

Однако в последнее десятилетие глобальный долг рос намного быстрее ВВП, а пандемия COVID-19 вынудила центральные банки беспрецедентно смягчить денежную политику — в итоге он увеличивается экспоненциально. Эти тенденции могут привести к глобальному финансовому кризису. Но как его остановить? Можно ли перестать занимать?

В кризис занимали все: объем глобального долга поставил новый критический рекорд

Стремительный рост долгов беспокоил экономистов еще в 2019 году, но никто не мог представить, с какой скоростью они будут увеличиваться в 2020-м. Согласно данным Institute of International Finance, программы поддержки экономики из-за COVID-19 привели к росту глобального долга на $24 трлн (в 2019 году вырос примерно на $10 трлн), он установил новый критический рекорд — $281 трлн. А отношение долга к мировому ВВП превысило 355%, причем темп прироста составил 35 процентных пунктов, что больше, чем за два года кризиса 2008–2009 годов (плюс 10 и 15 п.п. соответственно). Рост был особенно резким в Европейском союзе: отношение долга нефинансового сектора к ВВП во Франции, Испании и Греции увеличилось примерно на 50 п.п.

На правительства пришлась половина прироста долга, в то время как нефинансовые компании прибавили $5,4 трлн, банки — $3,9 трлн, а домохозяйства — $2,6 трлн. Государственный долг сильнее всего вырос в Испании, Великобритании, Канаде, ЮАР и Индии, особенно резко (плюс 50 п.п.) росли долги нефинансового сектора во Франции, Испании и Греции, займы банков сильно выросли в Бразилии. На развивающихся рынках лидерами совокупного прироста долга стали Турция, Корея и ОАЭ.

Почему долги растут, ведь типичным явлением в такую фазу цикла является кредитное сжатие? О причине говорят результаты исследования нобелевского лауреата Милтона Фридмана, который на опыте Великой депрессии выявил необходимость денежной экспансии ФРС в моменты кризиса. Однако этот стремительный рост сопровождался еще одним удивительным явлением — большим объемом облигаций с отрицательной доходностью. По информации Bloomberg, объем бондов инвестиционного уровня с отрицательной доходностью составляет $13,9 трлн. По нашим подсчетам, на данный момент более 20% высоконадежных облигаций торгуется с отрицательной доходностью, а еще около 40% — со ставками, близкими к нулю.

Кто кредитовал экономику на такие огромные суммы еще и себе в убыток?

Ключевой источник фондирования — центральные банки: они предоставляли ликвидность как в форме выкупа активов с рынка (баланс ФРС вырос на 82% — до $7,55 трлн), так и по линии кредитования под нулевую или близкую к нулевой ставку. ФРС легко обошла незыблемый запрет прямого финансирования правительства и монетизировала значительную часть новых выпусков облигаций Минфина.

Низкие ставки — это не всегда хорошо

Следствием «денежного Эльдорадо» стало создание благоприятных условий для роста числа «зомби-компаний», которые зарабатывают меньше, чем их процентные расходы. Из-за кризиса доля таких «зомби» в развитых странах достигла рекордных 16%. Легкий доступ к рефинансированию под низкие ставки позволяет им нарастить долг, при этом они остались убыточными. С другой стороны, обнуление ставок вынудило инвесторов маниакально искать повышенный доход даже среди «мусорных» ненадежных эмитентов .

Получился замкнутый круг, когда темпы прироста долга с каждым кварталом все более опасны, но печатный станок нельзя остановить. Преждевременный отказ программ поддержки приведет к всплеску дефолтов и банкротств с непредсказуемыми последствиями для финансовой стабильности.

С другой стороны, постоянная опора на господдержку (особенно нефинансовых компаний) снежным комом накапливает системные риски. Потому даже при самом позитивном сценарии — ускоренной вакцинации и опережающем экономическом росте — в 2021 году уровни заимствований снова будут намного выше докризисных. Сокращение поддержки будет сложной задачей в силу социальной напряженности, вызванной COVID-19.

Поднимут ли регуляторы ключевые ставки?

Долг играет многогранную роль в развитии страны: с одной стороны, использование долговых инструментов является мощным фактором стимулирования экономического роста. С другой, чрезмерный рост обязательств — опасное явление для государственного бюджета. Из-за увеличения расходов на обслуживание долга правительства прибегают к повышению налогов, а фирмы повышают стоимость продукта, перекладывая возросшие издержки на потребителей.

Возникает вопрос, как остановить наращивание долга? Одним из инструментов является повышение ставок. Рынок свопов демонстрирует, что участники рынка ожидают повышения ставки к концу 2022 года, при этом годовая инфляция в США может достигнуть 3,1% (опрос Мичиганского университета).

По-нашему мнению, в ближайшей перспективе рост ставок не представляется возможным — это может привести к распродаже низкодоходных облигаций и обрушить рынки акций, где явно наблюдаются признаки пузыря. Более вероятным сценарием станет кредитование по отрицательным реальным ставкам на протяжении еще нескольких лет, подобно ситуации в ЕС, и только после восстановления экономики будут попытки установления нейтральной ставки. В этот период, вероятно, усилится регуляторное принуждение к покупке таких долгов.

Экономики стран ЕС и Китая — в зоне риска: их может захлестнуть рецессия и волна дефолтов

Долговые кризисы были и будут: в известной книге экономистов Кармен Рейнхарт и Кеннета Рогоффа «На этот раз все будет иначе» описываются десятки примеров. Перегрев на рынке долга наблюдается во многих странах, однако в Китае и ЕС риски больше остальных.

Вероятно, экономика Европейского союза повторно погрузится в рецессию из-за продолжающихся локдаунов и убытков от последствий Brexit. При этом бюджетный и монетарный инструментарий практически исчерпан: во-первых, к концу года на рынке могут закончиться активы для выкупа, во-вторых, ЕЦБ во многом исчерпал резервы QE — его баланс увеличился до около 60% к ВВП (намного выше ФРС).

Что касается Китая, то его совокупная долговая нагрузка составляет 335% ВВП. Многие аналитики предсказывали рост числа дефолтов, и китайским правительством в 2020 году таки был создан «Банк плохих долгов». Предыдущие феноменально высокие темпы роста ВВП уходят в историю — а торговые споры с США и последствия накопившихся пузырей остаются.

Как обезопасить себя от угрозы кризиса?

Сигналы о рисках нового кризиса поступают чуть ли не каждый день — такова палитра финансовых деформаций текущего экономического цикла. Что делать инвесторам в условиях, когда рынок облигаций очевидно подает сигналы тревоги? Можно пересидеть в наличных, но, как ни странно, акции надежнее денег. Покупая облигации , мы обращаем внимание на риски дефолта и реальную доходность (ставка доходности минус инфляция). Даже если выбрать надежного заемщика, то как терпеть растущую инфляцию?

Практика показывает, что рост цен отражается в первую очередь на акциях, а не на потребительской корзине. Динамика фондового индекса S&P500 тесно связана с темпами инфляции — чем они выше, тем выше и стоимость акций. Это отчасти происходит в силу перетока капитала из рынка облигаций и роста инфляционных доходов компаний.

Инвестирование всегда сопряжено с большими и малыми рисками, однако следует помнить, что вероятный кризис облигаций может стать причиной ралли «акций стоимости», которые долгое время уступали текущим лидерам.

Точка зрения авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с мнением редакции.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

В ночь на 27 июня в России впервые с 1918 года произошел дефолт по суверенным долговым обязательствам в иностранной валюте, сообщил Bloomberg. Агентство указывает, что в то же время «дефолт носит в основном символический характер и мало что значит для россиян».

Поводом для заявления СМИ о дефолте стало истечение в воскресенье, 26 июня, льготного периода для выплаты около $100 млн просроченных платежей по гособлигациям. Задолженность около $100 млн была предъявлена России бывшими держателями еврооблигаций на основании того, что погашение долга было произведено 2 мая вместо 4 апреля.

Речь идет о долларовых облигациях Минфина, остаток которых на $552 млн Россия должна была погасить 4 апреля. Однако США с 4 апреля 2022 года запретили России использовать замороженные долларовые резервы для выплат по внешнему долгу.

В связи с тем что иностранный банк-корреспондент отказался принимать платеж Минфина по гособлигациям двух выпусков в долларах, купонный доход по одному из них и средства для погашения долга по второму были перечислены в рублях. С точки зрения финансовых властей выплата в рублях по долгу перед нерезидентами является надлежащим исполнением обязательств в соответствии с указом президента от 5 марта о временном порядке исполнения обязательств перед некоторыми иностранными кредиторами. Западные кредиторы и институты предупредили, что такая выплата, скорее всего, будет признана суверенным дефолтом России.

Однако бывшие владельцы этих бумаг потребовали уплатить дополнительный процент в размере около $100 млн, который, по их мнению, должен был быть выплачен за просрочку платежа — вместо 4 апреля они получили выплату основного долга 2 мая. На основании того что этот процент не был выплачен, инвесторы подали в клиринговую систему Euroclear уведомление о дефолте России 11 мая.

Условия суверенных еврооблигационных выпусков России предусматривают наступление формального дефолта по истечении 30 календарных дней после неплатежа в соответствии с эмиссионной документацией. Держатели могут сами объявить дефолт, если владельцы 25% непогашенных облигаций согласятся с тем, что произошло «событие дефолта».

Министр финансов России Антон Силуанов ранее назвал ситуацию с возможным наступлением дефолта фарсом.

«Формально объявлять о наступлении дефолта можно только после вступления в силу решения суда соответствующей юрисдикции об удовлетворении искового требования держателя еврооблигаций. Но с обращениями в суд не все так однозначно, поскольку ни в одном из проспектов эмиссии мы не отказались от суверенного иммунитета. Это значит, что даже при подаче иска у иностранного суда не будет юрисдикции для рассмотрения его по существу. Это формальная сторона.

А с практической точки зрения для инвестора нет смысла инициировать длительные и дорогостоящие судебные разбирательства с заемщиком, который готов обслуживать свой долг и в ситуации, когда инвестору запрещено получать причитающиеся ему выплаты. Представим гипотетическую ситуацию, что все-таки состоялся суд, вынесено решение, инвестору разрешили получить выплаты. Он все равно придет к нам и получит то, что мы ему уже зарезервировали для выплат. Поэтому мы и говорим, что вот твои деньги, приходи и забирай их сразу. Это гораздо более рационально с точки зрения всех сторон. В том числе и американских властей, которые бьют по своим инвесторам и своим налогам», — заявил Антон Силуанов.

Что такое дефолт

Дефолт — это невыполнение обязательств должника по выплате долга — как процентов по нему, так и основной заемной суммы. В случае объявления дефолта компанией или физическим лицом следует процедура банкротства, в ходе которой устанавливаются процедуры возврата долга, его полного или частичного списания. Дефолт государства возникает, если оно не может вовремя выполнить обязательства перед внутренними или внешними кредиторами. Реструктуризация суверенного долга не имеет стандартизированной процедуры — для каждой отдельно взятой страны составляется индивидуальная программа по выплате, чаще всего она растягивается на несколько лет и не гарантирует кредиторам полного возврата средств со стороны заемщика. Объявление государством дефолта снижает его кредитные рейтинги — стране становится сложно или невозможно привлекать новые займы, как следствие, ограниченность вливания внешних капиталов тормозит развитие экономики.

Когда дефолт был в России

В России технический дефолт по обязательствам страны произошел 17 августа 1998 года. Ему предшествовали экономический кризис — гиперинфляция, дефицит бюджета, деноминация. Для пополнения бюджета правительство выпускало государственные краткосрочные облигации (разновидность облигаций федерального займа), и каждый новый выпуск шел на погашение предыдущих займов, то есть обслуживание долгов проводилось по пирамидальному принципу. Доходность ГКО доходила до 140–150%. К августу 1998 года внешний долг России достиг $200 млрд (44% ВВП). Официально технический дефолт не был объявлен, но являлся им по сути, так как предусматривал реструктуризацию долгов по ГКО лишь с их частичным погашением — от 1% для иностранных держателей облигаций до конвертации 70% долга в новые более долгосрочные облигации. Это запустило цепочку банкротств банков — крупных держателей бумаг, что в свою очередь привело к потере денег населением, так как финансовые организации не смогли расплатиться по вкладам.

По расчетам Московского банковского союза, потери экономики России в 1998 году составили $96 млрд. Из них прямые убытки коммерческих банков — $45 млрд, бизнес потерял более $30 млрд, население — $19 млрд. На момент объявления о замораживании выплат по ГКО-ОФЗ доля нерезидентов в них составляла порядка 30%, а рыночная оценка их портфеля — около $11 млрд.

Кризис привел к сокращению валового внутреннего продукта в два раза — с $404,9 млрд в 1997 году до $195,9 млрд в 1999 году. Инфляция с 11,03% в 1997 году по итогам 1998 года подскочила до 84,44%. Национальная валюта была девальвирована более чем в три раза — 1 января 1998 года доллар стоил ₽5,96 (после деноминации в 1997 году с коэффициентом 1000:1), а 1 января 1999 года — ₽20,65. Доверие населения и иностранных инвесторов к российским банкам и финансовым обязательствам государства, а также к национальной валюте было подорвано.

Виды дефолта

- Технический дефолт — неспособность сейчас погасить обязательства, но возможность их все же выполнить в будущем. Если в рамках технического дефолта, который ограничен конкретными сроками, обязательства не выполняются, то наступает обычный, или простой дефолт.

- Дефолт (обычный, простой или окончательный) — неспособность платить по всем долгам или части своих обязательств.

Различают подвиды дефолтов по объектам, то есть заемщикам: дефолт физического лица, компании, государственный (суверенный) дефолт.

По предмету долгов дефолт может быть объявлен по облигациям (неоплата своевременно процентов или основного долга по долговым обязательствам или по условиям договора о выпуске облигационного займа), векселям, прямым денежным заимствованиям, банковским чекам и т. п.

Дефолт по государственным долгам может быть объявлен по:

- по внешнему долгу — перед другими странами, международными фондами, иностранными корпорациями. Как правило, он заключен в специальных ценных бумагах — государственных облигациях;

- по внутреннему долгу — перед отечественными банками, фондами, инвесторами и населением, в том числе по выплате пенсий, социальных пособий, зарплат госслужащим.

Насколько вероятен дефолт по внешнему долгу в 2022 году?

По итогам 2021 года государственный долг России составляет ₽20,9 трлн — 18,1% от ВВП страны, по данным Счетной палаты. Внутренний долг составил ₽16,5 трлн. Внешний долг в иностранной валюте достиг $59,7 млрд.

Объем внешнего долга Российской Федерации, по оценке Банка России, по состоянию на 1 января 2022 года составил $478,2 млрд. Эта сумма учитывает не только долги государственного сектора, но и частных компаний, которые заимствуют средства на иностранных рынках.

Наложенные на Банк России и другие финансовые институты санкции привели к отсутствию технической возможности расплачиваться по долгам перед иностранными инвесторами. Международные рейтинговые агентства усмотрели в этом событии критический риск объявления дефолта по внешним российским обязательствам.

- Moody's понизило кредитный рейтинг России сразу на шесть ступеней, с Baa3 до B3.

- Агентство Fitch снизило долгосрочный рейтинг дефолта эмитента в иностранной валюте России с ВВВ до В.

- S&P Global Ratings понизило долгосрочный кредитный рейтинг России в иностранной валюте на восемь ступеней, с BB+ до CCC-. Рейтинг в национальной валюте также ухудшился с BBB- до CCC-.

«Понижение рейтинга в текущих беспрецедентных условиях носит уже символический характер и является констатацией факта, поскольку иностранные инвесторы отрезаны от экономики России и локального рынка, а многие активы на офшорном рынке обесценились почти до нуля. Из-за запрета расчетов с нерезидентами они вряд ли способны получать платежи по бондам, несмотря на обслуживание Минфином и компаниями своих обязательств», — говорит Дмитрий Полевой, директор по инвестициям компании «Локо-Инвест Управление активами».

Риск технического дефолта по валютному долгу из-за ограничений платежей возрастает, говорит директор Центра исследования финансовых технологий и цифровой экономики СКОЛКОВО-РЭШ Олег Шибанов и отмечает, что сам Минфин РФ подобных планов — отказа от обслуживания долга — не озвучивал.

«Но поскольку международные резервы, включая Фонд национального благосостояния (ФНБ), в их долларовой и евро части были заморожены ЕС и США, у России могут быть вопросы о необходимости придерживаться текущего графика платежей. Кроме того, сейчас ограничены выплаты в пользу нерезидентов, и когда будет оформлено решение со стороны Управления по контролю за иностранными активами (OFAC) в возможности использовать международные резервы, выплаты могут быть осуществлены», — добавил эксперт.

В четверг, 3 марта, Минфин США выпустил лицензию, разрешающую инвесторам получать долговые платежи по суверенным еврооблигациям России, но с временными ограничениями — только до 25 мая 2022 года. В частности, в порядке исключения из санкционных мер разрешаются транзакции с Банком России, Фондом национального благосостояния (ФНБ) и Министерством финансов России, необходимые для «получения процентов, дивидендов или выплат в погашение по долгу или акциям» ЦБ, ФНБ или Минфина, говорится в документе. Ближайшие платежи по выплате долларовых купонов на $107 млн по двум выпускам российских евробондов международным держателям планировались на март.

Несмотря на озвученные риски дефолта, инвестбанки США Goldman Sachs и JPMorgan Chase покупают подешевевшие суверенные российские облигации и корпоративные бонды крупных компаний Evraz, «Газпром» и РЖД, срок погашения которых наступает в течение ближайших двух лет.

По данным ICE Data Services, кредитные дефолтные свопы (CDS) на этой неделе сигнализировали о 65%-ной вероятности дефолта по российскому государственному долгу в течение пяти лет и 40% в течение одного года.

Кредитно-дефолтный своп (CDS) — это производный финансовый инструмент, который гарантирует инвестору страховые выплаты в случае дефолта по обязательствам третьей стороны в обмен на регулярные платежи. Чем выше эти платежи, тем рискованнее базовые обязательства.

Последствия дефолта

Если сценарий с объявлением дефолта из-за технических ограничений реализуется, его последствия могут вызвать сложности в доступе к рынку займов в будущем, говорит Олег Шибанов. «Вот только для России это последствие сейчас нерелевантно — все крупнейшие рынки капитала закрыли для России и наших компаний возможность выпускать облигации, и в этой ситуации особого «наказания» для экономики от дефолта нет. Это «наказание» скажется тогда, когда Россия снова вернется к займам на международном рынке», — заключил эксперт.

«Если у страны есть инвестиционный рейтинг, то она может занимать на международных рынках сравнительно недорого. Это приводит к тому, что дешевая ликвидность перетекает на рынки и обеспечивает комфортный уровень доходностей по кредитам для бизнеса и населения. И всем хорошо. Понижение рейтингов предполагает долгосрочное пребывание РФ в текущем состоянии — конфликт на Украине, чудовищные санкции, не менее жесткие ответные меры и т. д. Если страна будет находиться под таким давлением долго — будет очень трудно. Насколько долго? Точно сказать невероятно сложно, но, полагаю, речь идет о нескольких месяцах», — прокомментировал профессор НИУ ВШЭ Евгений Коган в авторском Telegram-канале.

Объявление дефолта сейчас по долговым обязательствам России не принесет существенных потерь ни самой России, ни западным странам, отметил старший экономист консалтинговой компании Macro-Advisory Владимир Тихомиров. «Внешний долг России не такой большой, чтобы оказать существенное влияние на международный рынок, а для России с точки зрения государственного заимствования этот рынок не столь сильно важен — бюджет формируется либо с нулевыми, либо с профицитными показателями в последние годы, при этом поступление иностранного капитала в новые выпуски гособлигаций уже было ограничено санкциями еще в 2018 году. Для частных компаний ситуация будет сложнее — для них из-за суверенного дефолта и низких кредитных рейтингов страны заимствование станет существенно дороже. «Дорогие» кредитные деньги скажутся на росте цен для конечного потребителя», — заключил эксперт.

Портфельный управляющий УК «Альфа-Капитал» Дмитрий Дорофеев обращает внимание, что поводов объявлять дефолт у иностранных инвесторов нет: «Российские власти осуществили выплаты через платежного агента НРД в срок, инвесторы в России получили выплаты вообще без проблем. Минфин также выражал готовность доплатить денежные средства всем инвесторам, кто получил деньги с задержкой из-за действий Euroclear».

Даже если бы дефолт был официально объявлен, это ни к чему бы не привело, считает Дмитрий Дорофеев. «Иностранные владельцы российских еврооблигаций в любом случае не смогут арестовать российские активы за границей, так как при размещении обязательств Россия не отказывалась от права на «суверенный иммунитет», а, следовательно, зарубежные суды не смогут принять законное решение о конфискации какого-либо российского имущества и активов», — заключил портфельный управляющий.

Следите за новостями компаний в телеграм-канале «Каталог РБК Инвестиций»

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

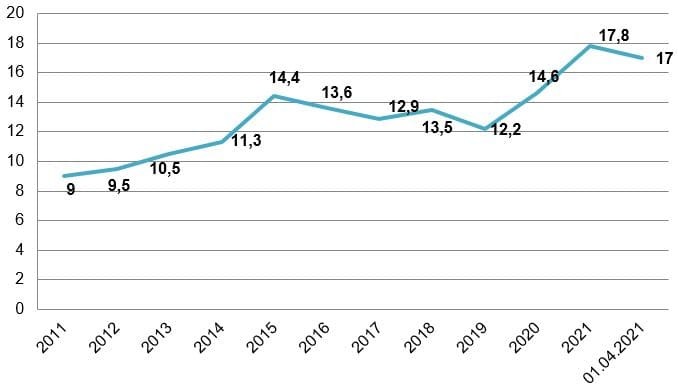

1 июня 2021 г. Счётная палата РФ представила оперативный доклад об исполнении федерального бюджета за I квартал 2021 г. , в котором обозначила, что государственный долг России по состоянию на 1 апреля 2021 г. вырос на 3,6%, достигнув 19,7 трлн руб., и составил 17% прогнозируемого объёма ВВП. Однако этот показатель по-прежнему остаётся одним из самых низких в мире.

В этой статье мы рассмотрим, почему продолжает расти мировой госдолг и как России удаётся сохранять низкий уровень долговой нагрузки.

Динамика российского государственного долга (отношение к ВВП)

Государственный долг — это долговые обязательства государства, используемые для покрытия дефицита бюджета.

В зависимости от кредиторов различают внешний и внутренний долг.

Внешний долг — это обязательства перед другими государствами, международными организациями и другими субъектами международного права. Например, кредиты, выданные международными кредиторами, задолженность по внешнеторговым операциям бюджетных организаций страны.

Внутренний долг — это когда кредиторами являются резиденты субъекта-заёмщика. Например, долг по государственным ценным бумагам (ОФЗ), кредиты, выданные государству кредитными организациями, гарантии государства по ценным бумагам, выпущенным акционерными обществами.

Последнее десятилетие государственный долг РФ планомерно растёт. Резкий скачок госдолга произошёл после замедления темпов российской экономики начиная с 2014 г. Это связано с ухудшением мировой рыночной конъюнктуры и введением санкций со стороны США и ЕС против России, а также, как следствие, исчерпанием резервов и необходимостью финансировать дефицит федерального бюджета.

По данным Счётной палаты РФ внутренний долг России вырос на 45% — до 14,7 трлн руб. в основном за счёт увеличения объёма долга по ОФЗ-ПК в 2,7 раза, по ОФЗ-ПД в 1,3 раза и по ОФЗ-ИН в 1,5 раза. С марта 2020 г. Минфин России разместил ОФЗ почти на 5,5 трлн руб. Таким образом, долг по ОФЗ за год — с марта 2020 по март 2021 г. вырос на 4,7 трлн руб.

Внешний долг увеличился на 23% — до 4,2 трлн руб. В структуре внешнего государственного долга большую долю занимает долг по государственным ценным бумагам, номинированным в иностранной валюте (около 70%), и по государственным гарантиям РФ в иностранной валюте (около 30%).

Динамика государственного долга РФ, трлн руб.

Чтобы объективно оценить, перекрывают ли доходы государства долги, государственную задолженность сравнивают с ВВП. Чем выше показатель, тем труднее государству погасить свою задолженность. Низкий процент госдолга к ВВП говорит о наличии достаточного уровня экономической продукции для покрытия всех обязательств.

По состоянию на 1 апреля 2021 г. отношение госдолга РФ к прогнозируемому уровню ВВП составило 17%. Это немного ниже, чем в конце кризисного 2020 г., однако выше уровня 2019 г. Хотя отношение российского государственного долга к ВВП последние несколько лет растёт, этот показатель остаётся одним из самых низких в мире.

Отношение государственного долга РФ к ВВП, %

На основании долговой нагрузки стране присуждается рейтинг: чем он выше, тем более привлекательна страна для инвестиций. Отношение госдолга к ВВП ниже 30% говорит о низком уровне рисков.

Почему вырос госдолг в I квартале 2021 года?

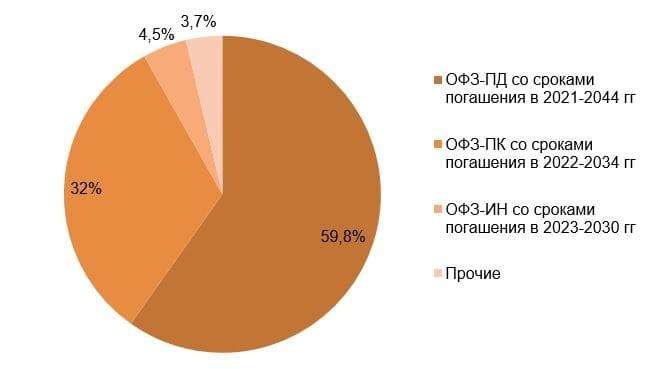

По данным Счётной палаты РФ за I квартал 2021 г., государственный долг России вырос на 3,6% — до 19,7 трлн руб., составив 17% от прогнозируемого объёма ВВП. Это произошло за счёт увеличения внутреннего долга на 4,6% — до 15,4 трлн руб., доля которого составляет 78,4% в структуре российского госдолга. Рост внутреннего госдолга обусловлен увеличением обязательств по государственным ценным бумагам (ОФЗ).

Объём долга по ОФЗ-ПД со сроком погашения в 2021–2044 гг. вырос на 8,7%, составив почти 60% в структуре внутреннего долга. Объём долга по ОФЗ-ИН со сроком погашения в 2023–2030 гг. вырос на 14,3% (доля в структуре внутреннего долга — 4%). Дело в том, что в начале 2021 г. доходность по ОФЗ, как с длинными, так и с короткими сроками погашения, увеличилась из-за негативного влияния возросшей доходности на американском рынке. Это обусловлено ростом инфляционных ожиданий в США и санкциями в отношении российского госдолга, введёнными в апреле 2021 г., что отразилось на международных финансовых рынках.

Структура внутреннего долга России на 1 апреля 2021 г.,%

Внешний долг, наоборот, сократился на 1,4% — до 4,2 трлн руб., на его долю в общей структуре госдолга приходится 21,6%.

При этом расходы бюджета РФ на обслуживание госдолга за I квартал выросли на 39% — до 2,38 трлн руб., по сравнению с аналогичным периодом годом ранее.

Динамика расходов на обслуживание госдолга РФ, млрд руб.

Государственный долг в других странах

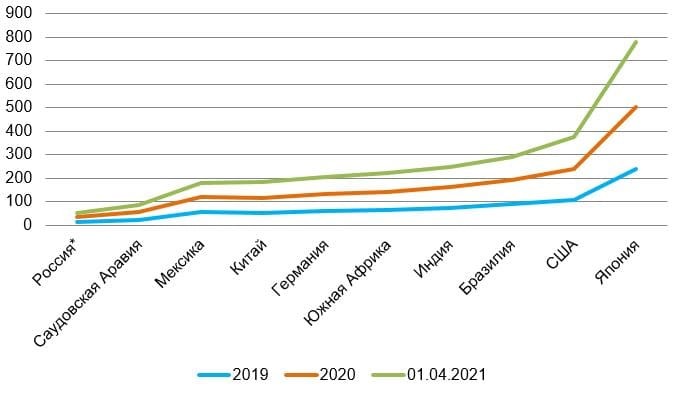

По итогам 2020 г. почти во всех странах был зафиксирован рост государственного долга, что вызвано необходимостью привлекать дополнительные финансовые ресурсы на борьбу с пандемией коронавируса. Наиболее сильный рост зафиксирован в развитых странах, таких как США, Япония, Германия.

Самый высокий уровень отношения госдолга к ВВП в последние несколько лет наблюдается в Японии (273,1%), США (132,8%), Бразилии (98,4%), Индии (86,6%), Германии (70,3%).

Япония начала «копить» долги ещё с 90-х гг., при этом являясь самым большим мировым кредитором. США — с 2007 г., и сегодня это самый большой должник в мире. Обе страны начали увеличивать долги именно в период кризиса, скупая более дешёвые активы для поддержания своей экономики.

Всемирный банк определяет пороговую величину для государственного долга на уровне 77% ВВП.

Отношение государственного долга к ВВП в некоторых развитых и развивающихся странах по итогам 2020 г., %

*по России данные МВФ немного разнятся, так как у МВФ другая методика расчёта госдолга

Рис. 5. Источник: МВФ

По итогам I квартала 2021 г. на фоне повышения инфляции и роста доходности на американском рынке центральные банки многих стран были вынуждены повысить ключевые ставки для сдерживания внутренней инфляции. Повышение ключевых ставок, а также пессимистичные санкционные и инфляционные ожидания привели к росту доходности по ОФЗ.

По прогнозам МВФ , государственный долг развитых стран продолжит расти до конца 2021 г., что обусловлено необходимостью восстановления экономики после 2020 г.

Почему у России низкий уровень госдолга и будет ли он расти?

Прогнозы Минфина России по поводу государственного долга достаточно оптимистичны. Нефтегазовые доходы начинают восстанавливаться, что означает пополнение доходной части федерального бюджета. В марте 2021 г. Минфин России объявил о сокращении программы займов на 2021 г. Нефтегазовые доходы — это одна из основных причин, почему РФ удаётся сохранять низкий уровень долга.

Кроме того, Россия располагает значительным объёмом ликвидных активов, в виде средств Фонда национального благосостояния, и механизмами, благодаря которым эти резервы могут обеспечить российский рынок ликвидностью для финансирования внутреннего долга.

В конце 2019 г. российский чистый долг имел отрицательное значение, то есть резервы, которыми располагало государство, превысили величину государственного долга. Из-за пандемии коронавируса в конце 2020 г. чистый долг снова стал положительным, так как потребовались займы на поддержку экономики.

Банк России постепенно ужесточает монетарную политику, планируя повышать ключевую ставку ещё минимум два года. Это может создавать более привлекательные условия для новых инвесторов, ведь в остальных странах наблюдается низкий уровень процентных ставок.

На сегодняшний день государственный долг РФ находится на устойчиво низком уровне и, несмотря на рост из-за оттока иностранного капитала, не представляет угрозы для российской экономики.

Пристегнитесь, существует определенный порог инфляции, при котором цена на золото взлетает до небес. В настоящее время мировая экономика находится на пороге нового «Инфлягеддона», или точки невозврата, в которой инфляционные ожидания выходят за границы, и люди отчаянно пытаются вложить свои деньги во все, что сохраняет покупательную стоимость, в то время как все остальное рушится, как карточный домик.

В июне 2022 года индекс потребительских цен США (ИПЦ) вырос в годовом исчислении до 9,1%, что является самым высоким показателем с ноября 1981 года — показатель в очередной раз превзошел ожидания рынка (8,8%). Вот уже 25 месяцев подряд инфляция растет каждый месяц. В последний раз такой скачок произошел во время Великой инфляции в середине 1970-х годов.

Однако наиболее тревожным вопросом является то, что инфляция больше не связана только с ростом цен на продукты питания и энергоносители, такие как газ и нефть.

Вместо этого инфляция все больше укореняется в таких услугах, как жилье, рестораны, транспорт и медицинское обслуживание, которые являются наиболее распространенными компонентами потребления в современном развитом мире. Инфляция услуг в настоящее время составляет 6,2% в годовом исчислении, что является самым высоким уровнем за более чем тридцать лет.

Усеченный средний индекс потребительских цен является еще одним признаком того, что инфляция теперь распространилась, как лесной пожар, по всей потребительской корзине. Инфляция с усеченным средним «отбрасывает» наиболее неустойчивые элементы в верхней и нижней части распределения, чтобы сохранить более четкий сигнал инфляции. Этот показатель достиг годового уровня в 6,5%, что является самым высоким показателем с начала фиксирования данных.

Факторы, которые привели нас сюда — кризис цепочки поставок из-за Covid-19, печатание денег ФРС так, как будто завтра не наступит, и российско-украинский конфликт — необходимо тщательно и отдельно проанализировать.

А пока давайте посмотрим, как «Инфлягеддон» повлияет на цену золота .

Является ли золото хорошей страховкой от инфляции?

Золото часто считается эффективным средством защиты от инфляции или активом, который может защитить покупательную способность инвесторов от пагубного воздействия инфляции.

Данные показывают, что не всегда существует четкая связь между золотом и инфляцией . По существу, не всегда рост инфляции вызывает рост цены на золото, и наоборот.

Как мы видели в первой половине 2022 года, инфляционное давление не привело к значительному росту цен на желтый металл. Помимо инфляции, на цену золота влияет несколько факторов .

Но показатели золота всегда зашкаливали, когда инфляция превышала двузначный уровень.

Инфляция vs золото

На приведенном ниже графике показано, что, когда индекс потребительских цен США увеличился на 11% и более по сравнению с предыдущим годом (горизонтальная ось), цена на золото демонстрировала феноменальные показатели (вертикальная ось).

Когда инфляция остается однозначной, связь между двумя переменными слабая. В целом золото работало непоследовательно, когда инфляция была ниже 10%.

Однако темпы инфляции, превышающие 10%, привели к огромному росту цены на золото. Это случалось всего несколько раз в истории, но в основном во время Великой инфляции 1970-х годов.

Почему цена на золото взлетает, когда инфляция становится такой высокой?

Страховка от страха и потери доверия

Исторически золото конкурировало с выпущенными государством бумажными деньгами.

В отличие от долларов, золото не может быть напечатано центральным банком, поскольку в природе существует его фиксированное количество. С другой стороны, нам нужно использовать бумажные доллары, а не золото, чтобы покупать и продавать вещи каждый день в реальной экономике.

Однако когда люди теряют уверенность в способности центрального банка контролировать рост потребительских цен и видят, что реальная покупательная способность их валюты падает, они бросаются покупать золото .

Вполне вероятно, что в тот момент, когда инфляция преодолевает психологический барьер в 10%, срабатывает потеря доверия. Психологическая сторона вещей играет значительную роль в том, как люди распоряжаются своими деньгами, а уровень инфляции, выражающийся двузначным числом, вызывает критическую озабоченность этим вопросом.

Что, если все это было спланировано для искусственного снижения государственного долга?

Есть три способа уменьшить долг страны.

Во-первых , это реализация программ «жесткой экономии» путем повышения налогов или сокращения государственных расходов, что политически труднодостижимо. Второй путь — через повышение производительности, стимулирующее экономический рост, который, в свою очередь, требует технического прогресса. Третий метод , и, возможно, самый простой, — это инфляция.

История показывает, что мысль о том, что правительство вызывает инфляцию, чтоб сократить свой долг, вызывает усиление страха перед девальвацией и обесцениванием валюты.

В конце 2021 года отношение долга США к ВВП достигло 137%, самого высокого уровня со времен Второй мировой войны.

Политики Федеральной резервной системы в настоящее время пытаются контролировать инфляцию. Возможно, ФРС проснулась слишком поздно или рост инфляции вызван факторами, не входящими в рамки денежно-кредитной политики, такими как глобальный энергетический кризис.

Дело в том, что когда есть опасения, что инфляция может выйти из-под контроля по политическим причинам, спрос на золото в качестве страховки от инфляции резко возрастает, что приводит к огромному увеличению цены на драгметалл.

1970-е годы послужили доказательством. Повторится ли история в 2022 году?

Автор статьи

Читайте также:

- Что относится к телекоммуникационной инфраструктуре обеспечивающей внешнюю связь верховного суда рф

- Досудебное урегулирование налоговых споров в италии

- Как узнать что карта сбербанка заблокирована приставами

- Каким элементом сюжета повести шемякин суд является сцена порчи лошади

- В какой правовой системе к изучаемой дисциплине применяется понятие государственное право германской