Перечень государств и территорий предоставляющих льготный налоговый режим налогообложения

Обновлено: 25.04.2024

ОБ УТВЕРЖДЕНИИ ПЕРЕЧНЯ

ГОСУДАРСТВ И ТЕРРИТОРИЙ, ПРЕДОСТАВЛЯЮЩИХ

ЛЬГОТНЫЙ НАЛОГОВЫЙ РЕЖИМ НАЛОГООБЛОЖЕНИЯ

И (ИЛИ) НЕ ПРЕДУСМАТРИВАЮЩИХ РАСКРЫТИЯ И ПРЕДОСТАВЛЕНИЯ

ИНФОРМАЦИИ ПРИ ПРОВЕДЕНИИ ФИНАНСОВЫХ

ОПЕРАЦИЙ (ОФШОРНЫЕ ЗОНЫ)

В соответствии с подпунктом 1 пункта 3 статьи 284 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2001, N 33, ст. 3413; 2004, N 31, ст. 3231; 2007, N 21, ст. 2462) приказываю:

1. Утвердить прилагаемый Перечень государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны).

2. Установить, что настоящий Приказ вступает в силу с 1 января 2008 года.

И.о. Министра финансов

Российской Федерации

С.Д.ШАТАЛОВ

Приложение

к Приказу

Министерства финансов

Российской Федерации

от 13 ноября 2007 г. N 108н

ПЕРЕЧЕНЬ

ГОСУДАРСТВ И ТЕРРИТОРИЙ,

ПРЕДОСТАВЛЯЮЩИХ ЛЬГОТНЫЙ НАЛОГОВЫЙ РЕЖИМ НАЛОГООБЛОЖЕНИЯ

И (ИЛИ) НЕ ПРЕДУСМАТРИВАЮЩИХ РАСКРЫТИЯ

И ПРЕДОСТАВЛЕНИЯ ИНФОРМАЦИИ ПРИ ПРОВЕДЕНИИ

ФИНАНСОВЫХ ОПЕРАЦИЙ (ОФШОРНЫЕ ЗОНЫ)

2. Княжество Андорра;

3. Антигуа и Барбуда;

5. Содружество Багамы;

6. Королевство Бахрейн;

10. Республика Вануату;

11. Британские Виргинские острова;

14. Содружество Доминики;

16. Китайская Народная Республика:

Специальный административный район Макао (Аомынь);

18. Республика Либерия;

19. Княжество Лихтенштейн;

20. Республика Маврикий;

22. Мальдивская Республика;

24. Республика Маршалловы Острова;

25. Княжество Монако;

27. Республика Науру;

28. Кюрасао и Сен-Мартен (нидерландская часть);

29. Республика Ниуэ;

30. Объединенные Арабские Эмираты;

31. Острова Кайман;

32. Острова Кука;

33. Острова Теркс и Кайкос;

34. Республика Палау;

35. Республика Панама;

36. Республика Самоа;

37. Республика Сан-Марино;

38. Сент-Винсент и Гренадины;

39. Сент-Китс и Невис;

41. Отдельные административные единицы Соединенного Королевства Великобритании и Северной Ирландии:

Нормандские острова (острова Гернси, Джерси, Сарк, Олдерни);

42. Республика Сейшельские Острова.

Задайте вопрос юристу:

от 13 ноября 2007 г. N 108н

ГОСУДАРСТВ И ТЕРРИТОРИЙ,

ПРЕДОСТАВЛЯЮЩИХ ЛЬГОТНЫЙ НАЛОГОВЫЙ РЕЖИМ НАЛОГООБЛОЖЕНИЯ

И (ИЛИ) НЕ ПРЕДУСМАТРИВАЮЩИХ РАСКРЫТИЯ

И ПРЕДОСТАВЛЕНИЯ ИНФОРМАЦИИ ПРИ ПРОВЕДЕНИИ

ФИНАНСОВЫХ ОПЕРАЦИЙ (ОФШОРНЫЕ ЗОНЫ)

Список изменяющих документов

(в ред. Приказов Минфина России от 02.02.2009 N 10н,

от 21.08.2012 N 115н, от 02.10.2014 N 111н, от 02.11.2017 N 175н)

2. Княжество Андорра;

3. Антигуа и Барбуда;

5. Содружество Багамы;

6. Королевство Бахрейн;

10. Республика Вануату;

11. Британские Виргинские острова;

14. Содружество Доминики;

15. Утратил силу с 1 января 2013 года. - Приказ Минфина России от 21.08.2012 N 115н;

(см. текст в предыдущей редакции)

16. Китайская Народная Республика:

абзац исключен. - Приказ Минфина России от 02.11.2017 N 175н;

(см. текст в предыдущей редакции)

Специальный административный район Макао (Аомынь);

18. Республика Либерия;

19. Княжество Лихтенштейн;

20. Республика Маврикий;

22. Мальдивская Республика;

23. Утратил силу с 1 января 2015 года. - Приказ Минфина России от 02.10.2014 N 111н;

(см. текст в предыдущей редакции)

24. Республика Маршалловы Острова;

25. Княжество Монако;

27. Республика Науру;

28. Кюрасао и Сен-Мартен (нидерландская часть);

(п. 28 в ред. Приказа Минфина России от 02.10.2014 N 111н)

(см. текст в предыдущей редакции)

29. Республика Ниуэ;

30. Объединенные Арабские Эмираты;

31. Острова Кайман;

32. Острова Кука;

33. Острова Теркс и Кайкос;

34. Республика Палау;

35. Республика Панама;

36. Республика Самоа;

37. Республика Сан-Марино;

38. Сент-Винсент и Гренадины;

39. Сент-Китс и Невис;

41. Отдельные административные единицы Соединенного Королевства Великобритании и Северной Ирландии:

Сегодня всё чаще жители нашей страны слышат словосочетание «оффшорная зона». Многие его не понимают. Люди, которые никаким образом не связаны с бизнесом, экономикой или юриспруденцией с понятием «оффшорная зона» не сталкивались. Попробуем разобраться, что «это такое».

Определения

Оффшорная зона представляет собой страну или её часть, правительство которой предоставляет компаниям – нерезидентам льготные условия для проведения предпринимательской деятельности. Под компаниями-нерезидентами понимаются организации, предприятия, компании, фирмы, владельцами которых по документам являются иностранные граждане.

Например: владельцем компании является представитель России, но компании осуществляет свою деятельность на Кипре.

Исходя из этого, можно отметить, что оффшорная зона в экономике представлена в виде финансового центра, который с удивительной лёгкостью привлекает иностранный капитал за счёт предоставления налоговых льгот.

Оффшорная зона – это зона экономического пространства, направленная на регистрацию и ведение коммерческой деятельности. Сегодня оффшорными зонами называют страны или мировые государства, которые предоставляют такую привилегию иностранным предприятиям и компаниям.

Как уже ранее отмечалось, вести бизнес в оффшорных зонах не просто рентабельно, а очень выгодно. Низкие налоговые ставки позволяют взимать максимальную прибыль. Но стоит отметить, что международные компании, работающие в оффшорной зоне, вынуждены в обязательном порядке соблюдать все законы, так как находятся под юрисдикцией другой страны, входящей в оффшорную зону.

Не стоит путать понятия офшор и оффшорную зону. Это разные понятия в экономике. Под первым в экономике понимается компания, работающая в оффшорной зоне. А второе понятие в экономике обозначает страну, где осуществляет свою деятельность компания – офшор.

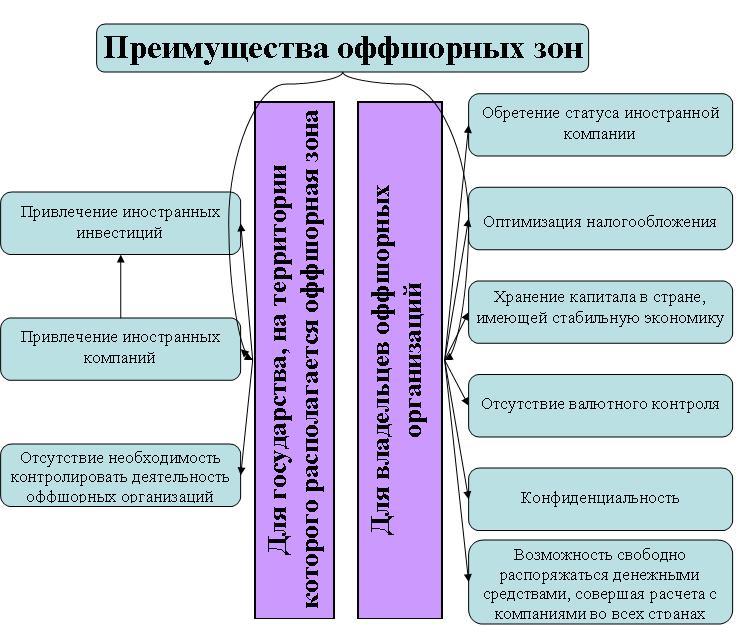

- Все денежные средства компании и активы не подпадают под мировой валютный контроль и валютное регулирование.

- Низкий уровень налогообложения.

- Все активы компании в этой стране находятся «в безопасности».

- Возможность хранения финансовых средств и активов в самых крупных и стабильных банках мира. Отметим, что это преимущество весьма весомое. Так как крупные мировые банки в большей степени защищены от банкротства.

- Вся информация относительно владельцев компании, активов и акционеров сохраняется в тайне.

- Компаниям предоставляется свобода в ведении бухгалтерского учёта.

- Компании имеют полное право проводить любые финансовые операции с другими участниками оффшорной зоны.

- Конфиденциальность проводимых сделок.

Особенности

Оффшорные зоны стали популярны и востребованы благодаря своим особенностям.

Перечень особенностей оффшорных зон:

- Упрощённая и ускоренная процедура регистрирования организаций. При регистрации потребуется заплатить определённый взнос. В каждой стране сумма «взноса» несущественно отличается.

- Оплата подоходного налога и налога с прибыли осуществляется по заниженным тарифам.

Недостатком можно считать невозможность осуществления предпринимательской деятельности. Это делается для защиты национального бизнеса страны, где располагается оффшорная зона.

Преимущества оффшорных зон

Но если для предприятий и компаний участие в такой зоне лишь выгодно, то у многих людей возникает вопрос, а в чём же заинтересованность той страны, которая предоставляет международным компаниям такие привилегии.

Ответ прост. За счёт пониженного налогообложения зарегистрировать компанию в этой зоне стремятся многие международные организации.

Доход от регистрации достаточно велик, поэтому страна лишь выигрывает, улучшая притоком иностранных инвестиций свою внутреннюю экономику. Для регулирования и управления офшорами в стране создаются секретарские бюро. А это дополнительные рабочие места.

Поэтому оффшорная зона частично решает проблему с безработицей.

Список оффшорных зон

Если взглянуть на карту мира, то можно сильно удивиться, насколько территориально «разбросаны» страны с оффшорными зонами. Они присутствуют на каждом материке. В настоящее время этих стран более 50.

Ежегодно оффшорные зоны расширяются, дополняются новыми юрисдикциями (в экономике страну оффшорного пространства принято называть юрисдикцией).

Карта оффшорных зон

В 2021 году самыми «низконалоговыми» мировыми юрисдикциями (странами оффшорной зоны) были:

- Шотландия.

- Великобритания.

- Кипр.

- Остров Мэн.

Звание мировых классических юрисдикций в [god34] году заслужили такие страны, как:

- Сейшельские острова.

- Маврикий.

- Доминика.

- Сент Китс и Невис.

- Ангилья.

- Британские Виргинские острова.

Список оффшорных зон в Европе состоит из:

- Латвии.

- Голландии.

- Швейцарии.

- Словакии.

- Польши.

- Великобритании.

- Чехии.

- Эстонии.

- Болгарии.

Но в Европе существуют свои правила регистрации. Например, в Эстонии больше приветствуют мировые компании, занимающиеся разработкой ИТ-технологий.

Голландия и Швейцария больше направлена на регистрацию холдинговых структур. Для ведения бизнеса в области туризма, сельского хозяйства, торговли более выгодными считаются условия, предоставляемые Чехией, Словакией и Болгарией.

Одними из самых крупных юрисдикций считаются азиатские. В народе их называют «азиатскими тиграми». Перечень азиатских мировых юрисдикций:

Эти юрисдикции подходят для организаций, которые занимаются разработкой и различного рода исследованиями.

Об открытии компании в Гонконге в этом видео:

Перечень других юрисдикций:

- Соединённые Штаты Америки.

- Южно-Африканская Республика.

- Канада.

- Острова Новой Зеландии.

Классификация

Согласно мировой классификации оффшорные зоны разделяются на два типа:

- В первой разновидности иностранные компании освобождаются от уплаты всех налогов с прибыли организации или компании. Взамен на «освобождение» организации ежегодно обязуются платить фиксированную стоимость.

- Во втором типе, зона предоставляет льготные условия для организаций. Этот тип называется в экономике финансовым центром. Уменьшение налоговой ставки позволяет более успешно вести бизнес.

Исходя из этой классификации, можно отметить, что оффшорные страны разделяются на тех, кто полностью освобождает организацию от налогов и на тех, кто лишь уменьшает налоговые ставки.

Стоит отметить, что регистрируя страну в оффшорных зонах второго типа, компании придётся платить такие виды налогов, как:

- Налог на наследование.

- Налог на прирост капитала.

- Корпоративный.

- Подоходный.

- Налог на продажу.

Выбирая офшорную страну, стоит тщательно изучить местное законодательство в области регистрации и ведения коммерческой деятельности.

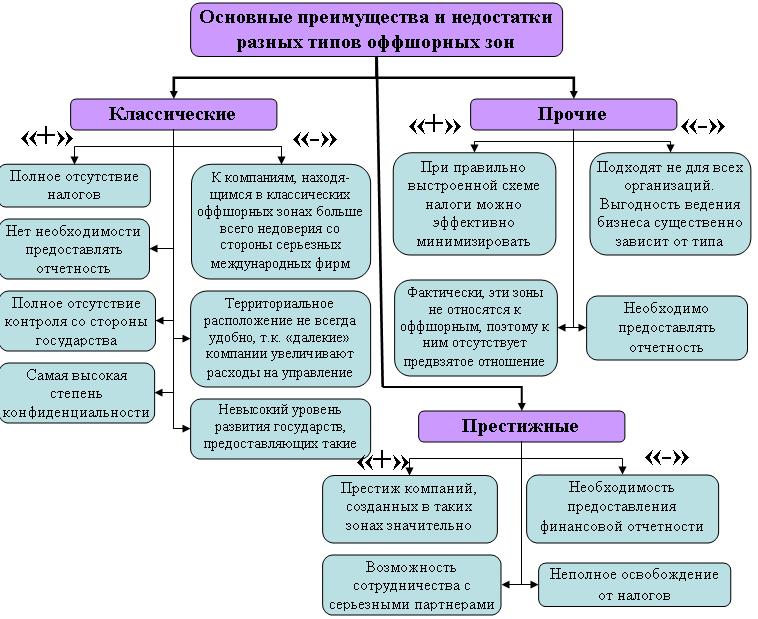

Многие экономисты утверждают, что регистрировать бизнес лучше всего в Бейлизе, Панаме, Сент Китсе или на Сейшельских или Британских Виргинских островах. Это страны, где полностью отсутствуют налоги. Регистрируя организацию в этих государствах, не потребуется предоставлять бухгалтерскую отчётность.

Эти государства признаны мировыми юрисдикциями. Это самые известные, востребованные республики. Регистрируя в этих государствах компанию, в дальнейшем не придётся переживать относительно конфиденциальности. Огромное преимущество этих юрисдикций – полное отсутствие контроля со стороны местного управления.

Британские Виргинские Острова

Самыми респектабельными мировыми юрисдикциями признаны: Шотландия, Мэн, Великобритания и Гонконг. В этих странах потребуется предъявлять финансовую отчётность.

Но взамен они иностранным организациям предоставляют весьма значимые налоговые льготы. Стоит учитывать, что местный контроль за организациями ведётся, поэтому иностранные организации всегда будут «под присмотром» у местных властей.

По мнению экспертов, желательно регистрировать свой бизнес в Эстонии, Швейцарии, Португалии, Черногории или Кипре. Эти юрисдикции предоставляют весьма приемлемые налоговые ставки.

Заочно в этой классификации выделяется и третий вид юрисдикций, не требующий уплаты налогов лишь от некоторых видов деятельности. Имеются в виду сделки, которые осуществляются между участниками оффшорной зоны в определённой юрисдикции.

Такими странами мира являются:

- Объединённые Арабские Эмираты,

- Алжир,

- Бразилия,

- Марокко.

Чёрные списки

Как уже ранее отмечалось к выбору юрисдикции стоит подходить очень осторожно и основательно. Желательно перед выбором государства проконсультироваться с налоговым экспертом.

В России существует понятие «чёрного списка юрисдикций». В этот список, входят страны мира, которые, по мнению правительства, не способны предоставить низкие налоговые ставки и не соответствуют званию «оффшорной зоны» по экономическим требованиям.

Согласно этому списку, крайне нежелательно регистрировать компанию в:

- Бахрейне.

- Кайкосе.

- Ангильи.

- Барбуде.

- Барбадосе.

- Арубе.

- Антигуа.

- Гренаде.

- Монтсеррате.

- Пуэрто – Рико.

- Невисе.

- Либерии.

- Науру.

- Самоа.

- Мальдивской Республике.

Согласно «чёрному» списку также стоит опасаться регистрации на таких островах, как:

- Сейшельские.

- Маршаловы.

- Олдерни.

- Джерси.

- Мэн.

- Виргинские.

- Каймановы.

- Нидерландские.

- Виргинские в Соединённых Штатах Америки.

Налоговые ставки

Как уже ранее отмечалось, многие мировые юрисдикции «освобождают» иностранные компании от выплаты налогов. Но взамен этого требуется вносить «взнос» за регистрирование компании.

- Великобритания – 20 %.

- Кипр – 12 %.

- Дания – 25 %.

- Нидерланды – 25.5 %.

- Лихтенштейн – 12 %.

- Барбадос – от 1 до 2 %.

- Маврикий – максимальная ставка равна 3 %.

- Венгрия – 10 %.

- Латвия – 15 %.

- Остров Мэн – от 0 до 10 %.

- Чехия – от 10 до 15 %.

- Австралия – 30 %.

- Канада – от 4 до 12%.

«Полезный» оффшор

Как уже ранее отмечалось, офшор способен увеличить рентабельность предприятия или организации. Но не все сферы бизнеса допустимы для работы в оффшорных зонах.

Видео о том, как выбрать оффшор:

Списки сфер бизнеса, где наличие офшора принесёт максимальную пользу:

Налоговыми оффшорами чаще всего пользуются крупные компании, желающие минимизировать расходы, связанные с финансовыми обязательствами. В оффшорных зонах законодательство предусматривает низкие ставки по налогам или полное освобождение от данных выплат. Компании могут не беспокоиться и за те деньги, которые хранятся в банках оффшоров: финансы сохранятся в любом случае.

Что скрывается за термином оффшорные зоны

Ни в международном, ни в российском законодательстве не существует определения, которое бы раскрыло понятие оффшоров. С экономической точки зрения под оффшором понимается территория какого-либо государства или ее часть, где созданы особые условия для организаций, ведущих свою деятельность в других странах. В РФ есть много компаний, которые работают в соответствии с оффшорными схемами.

Система функционирует на основе законодательства страны, относящейся к оффшорной зоне. Местными законами устанавливаются очень низкие налоговые ставки или определенная сумма, которую должен оплатить налогоплательщик. Но и от последнего требуется исправно рассчитываться по своим обязательствам. Только это гарантирует, что сохранится тайна капитала, размещенного им в оффшорной зоне.

Оффшоризация бывает 2 видов – полная и налоговая. При первой компании не обязаны предоставлять отчеты о своей деятельности, а также декларировать ее. При этом налоговая нагрузка очень низкая, представленная или небольшими налоговыми ставками, или определенной суммой, или полным отсутствием каких-либо выплат.

Список стран

Среди зон с таким типом оффшоризации следующие:

- Виргинские острова;

- Белиз;

- Сент Китс и Невис;

- Доминикана;

- Кипр;

- Сейшельские острова.

Ставки налогообложения в оффшорах второго типа тоже крайне низкие, но налогоплательщик обязан отчитываться по собственным доходам и полученной прибыли. Среди таких стран следующие:

- Нидерланды;

- Гонконг;

- Мэн;

- Шотландия;

- Панама;

- Швейцария.

Подобная ситуация наблюдается и на Сейшелах. Но эта зона несколько отстает от Виргинских островов, так как образовалась не так давно, поэтому только начинает набирать обороты.

Налогообложение в зонах оффшора

Основные преимущества ведения деятельности в соответствии с оффшорными схемами перечислены в следующей таблице;

Достаточное количество юридических и физических лиц пользуются услугами оффшорных компаний, так как не приходится платить государству 20% от полученной прибыли. Законная схема обогащения выглядит весьма привлекательно.

Смотрите в видео: перечень оффшорных зон и схема работы.

Налогообложение российских компаний, находящихся в оффшорах

Долгое время в РФ действовала схема, позволяющая выводить из страны миллиарды долларов. Почти 90% крупного российского бизнеса находятся в оффшорных зонах. С их доходов государство не получает налогов. Но в 2015 году начал действовать закон, направленный против данных схем (он имеет даже соответствующее название – «Антиоффшорный закон»).

Пока действует переходный период – до 2022 года. За это время весь оффшорный бизнес должен быть возвращен в РФ. В соответствии с данным законом Налоговый кодекс пополнился новой главой.

Ее суть заключается в том, что физические и юридические лица, чья деятельность проходит на российской территории, обязаны отчитываться в налоговых органах о том, что участвуют в контролируемых иностранных компаниях (КИК). Также их обязывают платить подоходный налог с получаемой от данной деятельности прибыли.

Советуем посмотреть видео: специальные экономические зоны для ведения бизнеса.

За неисполнение требований закона налогоплательщики будут подвергаться штрафным санкциям.

Если лицо (как юридическое, так и физическое) не сообщает об участии в КИК, то на него накладывается штраф в сумме 100000 рублей.

Если компания все-таки сообщает об этом, но не платит налоги, то на нее накладывается штраф в размере 20% от суммы неуплаченных налогов или владельца ждет уголовное наказание.

Определение офшорной зоны в правовой системе РФ дано в приказе Минфина РФ «Об утверждении Перечня государств и территорий, предоставляющих льготный налоговый режим налогообложения…» от 13.11.2007 № 108н. Фактически оно содержится в наименовании данного НПА: Минфин под офшорной зоной понимает государство или территорию, которые предоставляют льготы по налогам, а также позволяют хозяйствующим субъектам не раскрывать информацию о финансовых сделках.

- низкие налоги — вплоть до отсутствия таковых;

- минимальную отчетность (или вообще ее отсутствие).

Как правило, регистрация предприятия в офшорной зоне характеризуется минимальными барьерами с точки зрения бюрократических процедур и требований к капиталу хозяйствующего субъекта. Во многих случаях государства, на территории которых учреждаются офшорные зоны, значительно облегчают визовый режим для граждан стран, которые могут зарегистрировать свой бизнес в соответствующей юрисдикции.

Отметим, что для пользования офшорной юрисдикцией зарубежному предприятию, как правило, нужно уплачивать в казну государства, в котором открывается представительство, ежегодный взнос.

Для чего создаются офшорные зоны и кем они востребованы?

Есть несколько мнений относительно целесообразности учреждения различными государствами мира офшорных зон. Так, распространена точка зрения, по которой учреждение офшорной зоны — эффективный способ привлечения иностранного капитала в экономику государства.

Действительно, в офшорах на счетах иностранных хозяйствующих субъектов размещаются колоссальные денежные средства, часто сопоставимые с ВВП офшорной зоны, а то и в разы превосходящие соответствующий макроэкономический показатель. За счет комиссий, сервисных сборов, предоставления различных услуг офшорные банки могут весьма прилично зарабатывать для экономики своего государства.

Востребованность офшоров чаще всего связана с желанием хозяйствующего субъекта:

- сэкономить на налогах — поскольку их величина в офшорной зоне практически всегда существенно ниже, чем в государстве, где этот субъект является резидентом (однако это характерно для средних и крупных бизнесов — малым фирмам обычно выгоднее платить налоги в своей стране);

- повысить конфиденциальность бизнеса, деловых правоотношений;

- обеспечить дополнительную защиту активов (заинтересованные лица в государствах налогового резидентства компаний не вправе производить какие-либо действия с офшорными активами этих компаний);

- обойти препятствия национального законодательства, регулирующего обмен валюты;

- воспользоваться возможностью вести некоторые виды деятельности, например страхование, банкинг, морскую торговлю, при меньшей интенсивности государственного контроля, чем в своей стране.

Интерес «офшорных» государств в привлечении зарубежного капитала может заключаться также в перспективах трудоустройства граждан: в некоторых странах приняты нормы закона, обязывающие иностранцев, открывающих представительства в офшорных зонах, нанимать на работу местных жителей. Например, такие нормы действуют в Катаре.

Российские бизнесы в офшорах: ужесточение налогового контроля

Активность российских властей в части мониторинга деятельности налоговых резидентов РФ, имеющих офшорные активы, в последнее время заметно усилилась.

Так, до 2015 года российские предприятия, владеющие офшорными активами, могли относительно свободно оформлять фиктивные займы — перечисляя выручку в офшорные зоны на счета контролируемых юрлиц и «возвращая» их себе в виде беспроцентных кредитов с последующим списанием долга. Это позволяло вывести значительную часть выручки из-под налога на прибыль.

В ранее действовавших положениях подп. 11 п. 1 ст. 251 НК РФ доходы в виде активов, полученных российской фирмой безвозмездно от дочерней компании, не включались в базу для расчета налога на прибыль — вне зависимости от того факта, является ли дочерняя компания российской или иностранной.

С 2015 года положения подп. 11 п. 1 ст. 251 НК РФ действуют в новой редакции. В соответствии с ними указанная выше норма актуальна только в отношении фирм, взявших беспроцентный заем от дочерней компании, расположенной вне территории государств, утвержденных вышеотмеченным приказом Минфина РФ № 108н, то есть вне офшорных зон.

Таким образом, одна из довольно популярных в РФ офшорных схем вывода выручки из-под налогов с недавних пор пресечена законодательно.

Примеры ужесточения регулирования деятельности бизнесов, связанных с офшорными зонами можно найти и в иных сферах правоотношений.

Так, в 2015 году вступили в силу положения ст. 309.1 НК РФ, введенной законом от 24.11.2014 № 376-ФЗ. Данная статья регулирует налогообложение прибыли зарубежных фирм, контролируемых российскими налоговыми резидентами (к таковым относятся офшорные). В соответствии с ее положениями с учетом норм, установленных ст. 3 закона № 376-ФЗ, компании РФ, контролирующие офшорные юрлица, должны декларировать нераспределенную офшорную прибыль и уплачивать с нее налог, если размер соответствующей прибыли превышает:

- 50 000 000 руб. — в 2015 году;

- 30 000 000 руб. — в 2016 году;

- 10 000 000 руб. — с 2017 года, включая 2018 год.

В ст. 129.5 НК РФ, также введенной законом № 376-ФЗ, установлены меры ответственности для фирм, уклоняющихся от уплаты налогов с офшорной прибыли.

Эксперты по-разному оценивают отмеченные инициативы властей. Но для многих цель государства очевидна — увеличить собираемость налогов в сложный кризисный период.

Важнейшее законодательное новшество РФ, имеющее отношение к регулированию бизнесов в офшорных зонах — ратификация Конвенции Совета Европы и ОЭСР о взаимной административной помощи по налоговым делам от 25.01.1988 (закон от 04.11.2014 № 325-ФЗ). Теперь ФНС РФ может при необходимости получать от других государств Конвенции, среди которых — многие офшорные страны, информацию о сделках, структурах и банковских счетах российских фирм, имеющих представительства за рубежом.

Какие офшорные страны входят в черный список ФНС

В приказе Минфина от 13.11.2007 № 108н содержится перечень признаваемых российским законодателем офшорных зон. По состоянию на июнь 2018 года в нем 40 государств.

Помимо этого существует более обширный перечень государств и территорий, которые не обмениваются с РФ налоговой информацией. Этот, так называемый черный список, утвердила ФНС приказом от 01.09.2017 № ММВ-7-17/709@, начавшего действовать 1 января 2018 года. В него вошли 107 стран и 18 территорий.

Перечень составлен с простой целью: если российская компания ведет бизнес через государства или территории, не информирующие налоговиков РФ об операциях российских резидентов, то налог на прибыль ей придется платить по жестким правилам, использующимся для налогообложения контролируемых компаний.

Примечательно, что некоторые классические оффшоры избежали участи быть включенными в черный список (Кипр, Нидерланды, и некоторые другие). К компаниям, работающим через них, санкции применяться не будут. Список оффшоров планируется пересматривать ежегодно до 1 октября, и если какая-либо страна решит проигнорировать информационное соглашение, страдать будут компании.

Итоги

Российские коммерческие фирмы, как и бизнесы многих других стран, пользуются возможностями размещения капиталов в офшорах. С 2015 года законодатель существенно ужесточил мониторинг деятельности хозяйствующих субъектов РФ в офшорных зонах.

Ознакомиться с иными нюансами законодательного регулирования правоотношений с участием российских фирм и иностранных хозяйствующих субъектов вы можете в статьях:

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Автор статьи

Читайте также:

- Срок обжалования административного постановления в судебном порядке апк

- Председатель суда в котором открылась вакантная должность судьи сообщает об этом в соответствующую

- Смирнов а в реформа порядка пересмотра судебных решений по уголовным делам кассация

- Владислав бричкин был ли суд

- Органы и лица уполномоченные привлекать к ответственности адвокатов