Ознакомление с составлением ведомости учета движения посуды и приборов

Обновлено: 15.04.2024

Ведомость учета движения продуктов и тары на кухне. Форма ОП-14 – документ, составление которого является при необходимости вести контроль за движением, а так же сохранностью готовых изделий и сырья на производстве и в специализированных заведениях (рестораны, кафе, бары, буфеты и т.д.) Существует так же код согласно классификатору ОКУД 0330514.

Данная ведомость составляется ежедневно уполномоченным лицом (заведующим производством) и содержит стоимостные выражения. Обязательное количество экземпляров документа ОП-14 – два. Первый экземпляр документа передается в отдел бухгалтерии предприятия вместе со всеми иными документами, которые прилагаются к данной ведомости. Второй экземпляр документа остается у лица, который непосредственно занимался его составлением. Оба экземпляра подписываются материально ответственным лицом, а так же бухгалтером.

Следует иметь в виду, что до сдачи в отдел бухгалтерии ведомость формы ОП-14 проверяется. В случае обнаружения недостачи тары или продуктов, принимается соответствующее решение руководителем предприятия. Достоверность данных особенно важна, т.к. именно этот документ является основным источником информации для ведения синтетического учета на предприятии.

Форма ОП-14, ведомость учета движения продуктов и тары на кухне применяется для контроля за движением и сохранностью сырья и готовых изделий на кухне, в баре, буфете и др. Код по классификатору ОКУД 0330514. Ведомость составляется в двух экземплярах ежедневно в стоимостном выражении заведующим производством. Один экземпляр со всеми приложенными документами сдается в бухгалтерию под расписку на втором экземпляре, остается у заведующего производством.

Движение продуктов в ведомости отражается по учетным ценам кухни. В отдельные графы записывают движение специй, соли и тары. Остаток на начало дня переносится из предыдущей ведомости или из инвентаризационной описи, если ведомость составляется после проведения инвентаризации. Приходная часть Ведомости заполняется по данным приходных документов с указанием их номеров.

В расходную часть ведомости ОП-14 записываются итоговые данные актов реализации готовых изделий за наличный расчет, а также данные отпуска по безналичному расчету, накладных на возврат продуктов и тары в кладовую. Остаток по учетным данным на конец дня определяют путем вычитания из прихода с остатком суммы "Итого в расходе".

После сдачи в бухгалтерию ведомость и приложенные документы проверяют. Проверенная ведомость служит источником информации для ведения синтетического учета в бухгалтерии.Ведомость подписывается бухгалтером и материально ответственным лицом. В случае выявления расхождений с данными бухгалтерского учета, а также недостачи продуктов и тары в ведомости записывается решение руководителя и проставляется его подпись.

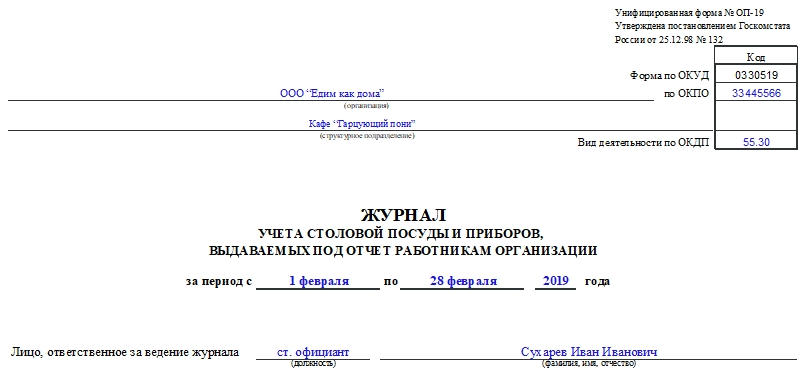

В течение рабочего дня или смены на предприятии общественного питания используются посуда и столовые приборы. Они выдаются под отчет работникам. Так как это предметы многоразового использования, то осуществляется контроль их количества. Для этого необходимо делать записи в специальном журнале учета столовой посуды и приборов, выдаваемых под отчет работникам. Как правильно вносить сведения, разберемся в статье.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Функции журнала

Назначение такого журнала — учет посуды и приборов. Ведь они являются материально-производственными запасами организации, находятся в постоянном обращении. По мере необходимости они выдаются из кладовой, а в журнале отмечают, сколько приборов было выдано, возвращено, разбито. Также выявляют недостачу.

К сведению! При бое, ломе и утрате посуды необходимо составить акт об этом по форме ОП-8.

Записи в журнал вносит старший официант или распорядитель зала, то есть это сотрудники, которые работают с посудой и отвечают за ее сохранность. Такой работник получает посуду из кладовой, выдает ее в начале дня под отчет трудящимся в этот день официантам, ведет ее учет и отправляет в бухгалтерию сведения о нем.

Материально ответственное лицо должно следить за физическим состоянием посуды и в конце каждого дня тщательно осматривать инвентарь.

На основании записей, сделанных в журнале, становится ясно, сколько посуды недостает, кто в этом виноват. В зависимости от причины недостачи, взыскивают убытки с виновного лица или просто списывают инвентарь.

О форме ОП-19

Данная форма была утверждена постановлением Госкомстата №132 от 25 декабря 1998 года и была обязательной до конца 2012 года. С января 2013 года компании получили право работать с собственными бланками, а форма ОП-19, как и другие унифицированные, стала рекомендованной к применению (информация Минфина №ПЗ-10/2012).

К сведению! При разработке своих форм надо помнить о том, что они должны иметь все необходимые реквизиты. Их список есть в п. 2 ст. 9 ФЗ №402 от 6 декабря 2011 года.

Независимо от того, какие формы выберет компания для работы, их применение нужно будет закрепить в учетной политике.

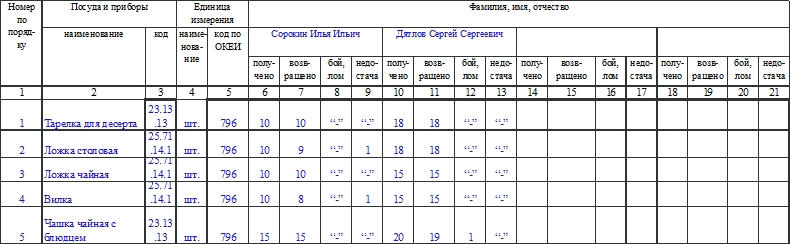

Какая информация должна быть в журнале по форме ОП-19

Журнал можно заполнять от руки либо на компьютере, если использовать бланки в виде ведомостей.

На титульном листе указывают название организации общественного питания, структурное подразделение, код ОКПО, код вида деятельности, период ведения журнала, ФИО и должность лица, ответственного за заполнение журнала.

В сам журнал нужно вносить следующие данные:

- Порядковый номер записи. Нумерация должна быть сквозная.

- Название и код посуды или прибора.

- Название единиц измерения и их код ОКЕИ.

- ФИО работника, которому выдается посуда под отчет. В журнале предусмотрено место для сведений по 4 таким сотрудникам. При желании можно изменить количество.

- По каждому прибору необходимо вносить данные о выданном количестве, сколько возвращено, сколько посуды было разбито или сломано, сколько штук недостает.

В конце страницы расписываются работники и материально ответственное лицо.

Оказывая услуги общественного питания в зале обслуживания, любому предприятию общественного питания не обойтись без столовой посуды, приборов и иного необходимого инвентаря. Рассмотрим порядок документального отражения учета движения посуды и приборов.

Одним из отраслевых документов, который дает рекомендации по учету движения столовой посуды и приборов, является Приказ Минторговли СССР от 29 декабря 1982 г. N 276 "Об утверждении Среднеотраслевых норм эксплуатационных потерь столовой посуды, приборов, столового белья, санспецодежды, производственного инвентаря на предприятиях общественного питания и Инструкции о порядке их применения". Им утверждены Нормы эксплуатационных потерь всего производственного инвентаря столовой вследствие его боя, лома, порчи и износа.

По всем показателям столовая посуда и приборы относятся к оборотным активам, а точнее, материально-производственным запасам на основании п. 2 Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденного Приказом Минфина России от 9 июня 2001 г. N 44н "Об утверждении Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01".

Согласно п. 1 ст. 9 Федерального закона от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Первичным учетным документом, предназначенным для учета движения столовой посуды и приборов в организации общественного питания, является ведомость учета движения посуды и приборов.

Для оформления такой ведомости можно использовать как самостоятельно разработанную форму, так и унифицированную форму. Такое мнение высказал Минфин России в Информации N ПЗ-10/2012 "О вступлении в силу с 1 января 2013 года Федерального закона от 6 декабря 2011 года N 402-ФЗ "О бухгалтерском учете".

Унифицированная форма ведомости учета движения посуды и приборов (форма N ОП-9) утверждена Постановлением Госкомстата России от 25 декабря 1998 г. N 132 "Об утверждении унифицированных форм первичной учетной документации по учету торговых операций". В ней отражаются операции по передаче, возврату, выявлению потерь и недостач столовой посуды и приборов. Кроме того, ведомость учета движения посуды и приборов может использоваться и для учета движения столового белья.

Таким образом, ведомость учета движения посуды и приборов является сводным учетным документом для осуществления учета и контроля за сохранностью столовой посуды и приборов организации общественного питания.

Порядок и сроки составления и утверждения ведомости учета движения посуды и приборов определяются принятым в организации общественного питания графиком документооборота по учету операций в общественном питании.

Г рафик документооборота по учету операций в общественном питании формируется в соответствии с требованиями, содержащимися в Положении о документах и документообороте в бухгалтерском учете, утвержденном Приказом Минфина России от 29 июля 1983 г. N 105. График документооборота по учету операций в общественном питании оформляется как составной элемент учетной политики организации общественного питания, входит в нее и утверждается руководителем.

График документооборота по учету операций в общественном питании оформляется в виде схемы или приказа руководителя организации общественного питания и включает перечень работ по составлению, проверке и обработке документов, выполняемых каждым подразделением организации и всеми исполнителями соответствующих работ с указанием их взаимосвязи и сроков выполнения.

Бой посуды в организациях общественного питания - неприятное, но, к сожалению, распространенное явление. И если это происходит, перед бухгалтером возникает задача - обеспечить документальное оформление такого происшествия.

Согласно п. 1 ст. 9 Федерального закона от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Первичным учетным документом в случае выявления потерь от боя, лома и утраты столовой посуды и приборов в организациях общественного питания является акт о бое, ломе и утрате посуды и приборов.

Для оформления такого акта можно использовать как самостоятельно разработанную форму, так и унифицированную форму, на что указывает п. 4 ст. 9 Закона N 402-ФЗ.

Унифицированная форма акта о бое, ломе и утрате посуды и приборов (форма N ОП-8) утверждена Постановлением Г оскомстата России от 25 декабря 1998 г. N 132 "Об утверждении унифицированных форм первичной учетной документации по учету торговых операций".

Акт составляется комиссией, состав которой регламентируется приказами руководителя организации общественного питания. В состав такой комиссии входят представитель администрации, материально ответственное лицо и представитель профсоюзной организации.

В акте о бое, ломе и утрате посуды и приборов перечисляются отдельно предметы столовой посуды и приборы, пришедшие в негодность в процессе пользования ими (бой, лом и тому подобное), и отдельно - утраченные (недостающие) предметы.

После составления акта вся столовая посуда и приборы, подлежащие списанию, уничтожаются членами комиссии.

Акт о бое, ломе и утрате посуды и приборов составляется в двух экземплярах. Один экземпляр акта передается в бухгалтерию, а другой - остается у материально ответственного лица.

установленным организацией общественного питания нормам.

При этом Приказом Минторга СССР от 29 декабря 1982 г. N 276 (далее - Приказ N 276) утверждены Среднеотраслевые нормы эксплуатационных потерь столовой посуды, приборов, столового белья, санспецодежды, производственного инвентаря на организациях общественного питания и Инструкция о порядке их применения.

Пункт 1.6 Приказа N 276 рекомендует списывать столовую посуду и приборы при выявлении их потерь в буфетах, барах, закусочных не реже раза в месяц, по остальным организациям общественного питания - ежедневно.

Сверх установленных норм причиненные убытки подлежат возмещению за счет виновных лиц. В случае если виновные лица установлены, ущерб с них может быть взыскан полностью или частично. С посетителей столовой организация может взыскать убытки на месте или в административном порядке на основании ст. 20.1 Кодекса Российской Федерации об административных правонарушениях (далее - КоАП РФ). Это нарушение влечет за собой наложение административного штрафа в размере от 500 до 1000 руб. или административный арест на срок до пятнадцати суток.

С работника организация общественного питания имеет право взыскать прямой действительный ущерб, под которым понимается реальное уменьшение или ухудшение состояния наличного имущества работодателя, согласно ст. 238 Трудового кодекса Российской Федерации (далее - ТК РФ).

Согласно ст. 138 ТК РФ с виновного работника может удерживаться не более 20% его месячного заработка. Предельная величина удержаний определяется исходя из суммы зарплаты, оставшейся после вычета налогов.

Далее на основании акта о бое, ломе и утрате посуды и приборов вносится соответствующая информация в ведомость учета движения посуды и приборов (форма N ОП-9) и журнал учета столовой посуды и приборов, выдаваемых в подотчет работникам организации (форма N ОП-19).

Пример. Организация общественного питания (ООО "Мир") 11 марта 2016 г. провела инвентаризацию имущества. Для этого была создана комиссия, в состав которой вошли:

- директор Иванов Александр Александрович;

- заведующий производством Петров Иван Иванович, являющийся материально ответственным лицом;

- представитель профсоюзной организации Сидоров Виктор Витальевич.

В результате проведения инвентаризации была выявлена недостача столовой посуды и приборов: в результате боя по вине посетителей:

- 5 бокалов по цене 100 руб. 70 коп.;

- 8 тарелок десертных по цене 110 руб. 40 коп.;

- 3 тарелки обеденные по цене 120 руб. 50 коп.;

- 2 фужера по цене 120 руб. 80 коп.;

- 2 кружки по цене 18 руб. 40 коп.;

-1 чашка по цене 26 руб. 50 коп.; в результате хищения:

- 2 супницы по цене 150 руб. 20 коп.;

-1 графин по цене 180 руб. 30 коп.;

- 4 пиалы по цене 60 руб. 30 коп.;

-1 фужер по цене 120 руб. 80 коп.;

- 2 салатницы по цене 130 руб. 50 коп.;

- 5 подносов по цене 90 руб. 10 коп.;

- 4 стакана по цене 3 руб. 10 коп.;

- 3 соусницы по цене 40 руб. 80 коп.

По итогам инвентаризации имущества был составлен акт о бое, ломе и утрате посуды и приборов по форме N ОП-8, на основании которого было вынесено следующее решение:

- суммы эксплуатационных потерь от боя, лома и утраты столовой посуды и приборов в пределах норм естественной убыли списать на издержки обращения;

- пропажу столовой посуды и приборов списать за счет материально ответственного лица.

Унифицированная форма N ОП-8 Утверждена

Постановлением Госкомстата России от 25.12.1998 N 132

Вид деятельности по ОКДП

должность Иванов А.А.

подпись расшифровка подписи

О БОЕ, ЛОМЕ И УТРАТЕ ПОСУДЫ И ПРИБОРОВ

производством Петров И.И.

должность фамилия, имя, отчество

Перечисленные в графе "Бой, лом" столовая посуда и приборы в двадцать четыре

Директор Иванов Александрович

должность подпись расшифровка подписи

производством Петров Петров Иван Иванович

должность подпись расшифровка подписи

Представитель Сидоров Виктор

профсоюза Сидоров Витальевич

должность подпись расшифровка подписи

Списание по решению руководителя суммы

эксплуатационных потерь от боя, лома и утраты столовой посуды и приборов на издержки обращения. Списание пропавшей столовой посуды и приборов за счет материально ответственного лица.

В бухгалтерском учете ООО "Мир" будут сделаны следующие записи:

Дебет счета 94 "Недостачи и потери от порчи ценностей" Кредит счета 10 "Материалы", субсчет "Инвентарь и хозяйственные принадлежности",

- 3742,10 руб. - отражена недостача столовой посуды и приборов по данным инвентаризации;

Дебет счета 44 "Расходы на продажу" Кредит счета 94 "Недостачи и потери от порчи ценностей"

- 2533,80 руб. - списан бой столовой посуды на издержки обращения;

Дебет счета 73 "Расчеты с персоналом по прочим операциям" Кредит счета 94 "Недостачи и потери от порчи ценностей"

- 1208,30 руб. - списана пропажа столовой посуды и приборов за счет средств материально ответственного

Дебет счета 70 "Расчеты с персоналом по оплате труда" Кредит счета 73 "Расчеты с персоналом по прочим операциям"

- 1208,30 руб. - удержана из заработной платы материально ответственного лица сумма причиненного ущерба.

![]()

Содержание

- Основные понятия

- Правовая база

- Определение в учете

- Информация о форме

- Сроки и алгоритм составления

- Ответственные и правила составления

- Параметры ведомости

Среди многообразия документации на предприятиях обязательно используются ведомости учета. Один из важных бланков в пищевой промышленности — форма № ОП-9, о заполнении которой будет рассказано в статье.

Основные понятия

Унификация или объединение убирает излишнее многообразие, приводит бланк к единому исполнению для всех. Документ, прошедший унификацию, имеет совокупность фрагментов и реквизитов, позволяющих располагать информацию в определенном удобном порядке. При этом для его заполнения или обработки могут использоваться разные носители информации. Определение унифицированной формы документов освещено в Приказе Роскомнадзора № 61 от 01.02.2012 г.

Любая форма взаимодействует с другими бланками, поэтому в промышленности введены альбомы унифицированных форм. Каждый документ из перечня альбома имеет определенные требования к оформлению и заполнению. Преимущества типовых форм:

- осуществление своевременного контроля и учета поступления или оприходования материальных ценностей;

- качественный контроль за соблюдением лимита;

- учет отклонений от фактического остатка.

Кроме этого, типовые унифицированные формы позволяют разграничить ответственность лиц и создать четкую учетную политику предприятия. При оказании услуг общепита предприятиям в обязательном порядке необходимо документальная фиксация учета, поэтому использование унифицированных документов обязательно.

Правовая база

Любая реализованная операция в деятельности организации общепита регулируется следующими законодательными актами:

- Правила, закрепленные Постановлением Правительства № 1036 от 15.08.1997 г. Текст посвящен перечню правил оказания услуг общепита.

- «Альбом форм». Сборник утвержден Постановлением Госкомстата РФ №132 от 25.12.1998 г. В документе даны основы разработки форм.

- Применение регламентировано Положением № 34н от 29.07.1998 г.

- Отраслевой документ — Приказ Минторговли № 276 от 29.12 1982 г. Текст содержит перечень норм эксплуатационных потерь. Нормы учитывают потери вследствие любых причин – боя, износа, порчи или лома.

Юрлица обязаны вести первичный учет по утвержденным унифицированным документам. Это требование одинаково для всех видов форм собственности предприятий.

Определение в учете

По всем основным нормативам приборы и посуду столового назначения следует отнести к оборотным активам. Основанием для этого служит п.2 ПБУ 5/01, принятого к действию Приказом Минфина № 44н от 09.06.2001 г.

Бухгалтеру известно, что любой факт хозяйственной деятельности подлежит отображению в первичной документации. Основанием служит п.1 ст. 9 закона № 402-ФЗ от 06.12.2011 г.

Таким первичным бланком, в котором учитывается перемещение посуды, является на предприятии общепита ведомость формы № ОП-9.

Оформлять ведомость можно на основе формы, разработанной локально предприятием, или унифицированной. Информация об этом содержится в документе Минфина № ПЗ-10/2012.

Информация о форме

Унифицированные документы содержат информацию в кодированной форме. Если код не имеет ссылки на классификаторы общероссийской категории, то он предназначен для вычислительной техники на данном предприятии.

Форма № ОП-9 отражает проведение возвратных операций либо передачи, определению потерь или недостачи столовых приборов и посуды. Бланку присвоен код 0330509 по форме ОКУД.

Важно! Ведомость удобно использовать при перемещении белья столового.

Она относится к разряду сводных бланков учета, с помощью бланка проводится четкий контроль движения и целостности столовых приборов в сети общепита.

Сроки и алгоритм составления

Сотрудники, ответственные за фиксирование хозяйственной деятельности в организации, составляют и утверждают график документооборота по учету проводимых операций. Его формирование происходит с учетом текста Положения, утвержденного приказом Минфина № 105 от 29.07.1983 г.

График является составной частью учетной политики общепитовской организации и подлежит письменному утверждению руководителем. Оптимальным оформлением графика считается схема или приказ, в котором содержится перечень работ для каждого подразделения и работника. Соответственно, устанавливаются сроки выполнения, указывается взаимосвязь работ. График должен содержать определенные графы:

| Графа | Содержание |

| № 1 | Наименование бланка. |

| № 2 | Форма, например, № ОП-9. |

| № 3 | Количество экземпляров, для № ОП-9 нужно указать «2». |

| № 4 | Ответственное лицо за выписку документа (указывается должность). |

| Ответственное лицо по оформлению (также прописывается должность). | |

| №5 | Должность ответственного за исполнение. |

Важно! Графы 3,4,5 могут иметь одинаковое содержание.

Ответственные и правила составления

Ведут ведомость должностные лица, которые ответственны на предприятии за сохранность приборов и посуды. Перечень ответственных:

- согласовывается с бухгалтером рядовым или главным;

- утверждается подписью руководителя.

Согласно тексту п. 5 ст. 9 Закона № 402-ФЗ от 06.12.2011 г., ведомость № ОП-9 разрешено составлять на бумажных носителях или электронным документом. Если на предприятии выбран второй вариант, то составленный документ:

- Обязательно подписывается электронной подписью.

- Распечатывается на бумажном носителе в виде копии по требованию органов государственной власти.

Ведомость формы № ОП-9 составляют в двух экземплярах. Один нужен для бухгалтерии, второй хранится у материально-ответственного исполнителя. На ведомости ставятся подписи ответственного и бухгалтера, который проверил правильность составления формы. Обязательно указание должности подписантов.

Параметры ведомости

При заполнении унифицированной формы следует точно заполнять графы бланка.

Вначале в центре указываются данные о предприятии и структурном подразделении.

Если документ составляется на определенную дату (по необходимости), то в графе о данном отчетном периоде будет стоять прочерк. Если за отчетный период, то графа заполняется соответственно датам.

Каждая графа посвящена определенной информации. Ведомость содержит разделы:

- остатки на начало отчетного периода;

- поступление материалов из кладовой за данный период;

- информация за отчетный период о бое, пропаже, ломе или утрате отдельно по каждой позиции;

- остаток на конец периода.

Каждый вид информации расписывается с указанием количества и цены. Остатки на начало и конец периода, а также движение обязательно суммируются внизу ведомости в итоговую цифру по количеству и стоимости.

Бухгалтер кроме фамилии, должности и подписи обязательно пишет фразу «проверил».

По мнению главного бухгалтера ресторана г. Воронеж Мякишиной Е.Е., халатное отношение к заполнению формы № ОП-9 приводит к некачественному учету движения приборов и посуды. На предприятии выявляется недостача на конец отчетного периода, причину и время появления которой выяснить невозможно. Организация несет убытки, страдает качество обслуживания посетителей из-за нехватки посуды или приборов. При отсутствии ведомости невозможно качественно составить заявку на приобретение новых приборов.

Вопрос № 1. Какой вид ответственности предусмотрен за неправильное оформление ведомости или нарушение сроков?

Административная ответственность на основании распоряжения руководителя предприятия.

Вопрос № 2. С каким документом обязательно соответствие формы № ОП-9?

Если составлен акт о бое, ломе и утрате (форма № ОП-8), то его показатели должны соответствовать определенной графе ведомости движения.

Автор статьи

Читайте также: