Ооо брокер отказ от услуги поручительство судебная практика

Обновлено: 19.04.2024

Мнимое поручительство уже шагает по всей стране и автосалонам — при покупке нового автомобиля покупателю в добровольно-принудительном порядке предложат подписать заявление-оферту о согласии на заключение договора поручительства с Гарант-Контракт.

Схема там настолько запутанная, что ее понять с первого раза трудно. У Гарант-Контракта на сайте размещено публичное предложение делать оферты (то есть это н е оферта и не договор ), покупатель, подписывая заявление, делает оферту Гарант-Контракту, а тот по умолчанию соглашается.

Иными словами, покупатель автомобиля предлагает оферту на заключение договора поручительства.

Интересно знать, как юрист (или не юрист) мог вообще придумать этот бред?

В итоге — что имеет покупатель на руках, когда радость от покупки автомобиля уже уйдет и он прочтёт, наконец, документы:

- заявление оферту о желании получить «поручительство»

- некий сертификат

И всё это, по мнению, Гарант-Контракта, является поручительством, от которого отказаться нельзя — именно так указано на сайте Гаранта и в публичном предложении.

Но мое мнение другое. Отказаться можно и нужно.

Как отказаться от поручительства Гарант-Контракт

Я обычно отправляю документ в адрес автосалона, банка и Гарант-Контракта. По сути ответчиком в суде будет только Гарант, но банк и автосалон можно привлекать третьими лицами (смотреть по ситуации нужно ли это делать).

Гарант, вероятнее всего, ответит отказом (мол, сам предложил, а я всего лишь согласился на оферту), автосалон и банк — что они вообще не при чем и выполняли ваше распоряжение.

Далее — нужно сразу же идти в суд, не тянуть (через 10 дней с даты получения заявления Гарантом). Потому что такие конторы как Гарант долго не живут и можно не успеть после решения суда вернуть деньги.

Это говорит о том, что контора изначально создавалась как фиктивная, не имеющая цели отвечать по своим обязательствам.

Что писать в иске?

Во-первых, что оформленные документы не соответствуют нормам закона о поручительстве . Следовательно — договор поручительства не заключался.

Не нужно просить суд расторгнуть договор поручительства — если просите расторгнуть, значит признаёте его заключение.

Во-вторых, оформленный сертификат не соответствует заявлению (проверьте, во всех случаях, что были у меня — не соответствовал, это просто бланк с фиктивными данными).

В третьих, потребитель всегда может отказаться от услуги и никакая оферта, мнение и фантазии Гаранта не могут лишить потребителя этого права. Все что прописал Гарант в оферте — заведомо ничтожно, так как противоречит законодательству.

Можно дополнительно в иске указать, что автосалон ввел в заблуждение, так как говорил о страховке, да и банк, переводя деньги, указал в назначении платежа «страхование». Но Гарант Контракт не имеет лиценции ЦБ на страхование.

Но на факт заблуждения и навязывания рекомендую особо не упирать — так, сказать между делом, а в иске написать в один абзац.

Не любят у нас судьи взыскивать деньги по основанию заблуждения, могут написать «факт введения в заблуждение и навязывания услуги не доказан». Пусть это будет дополнительным доводом, а не основным.

Поэтому главные пункты в иске — нет поручительства и безусловное право потребителя на отказ от любой услуги.

Практику из судебной базы прикрепляю (по Москве) — но она уже есть и в регионах. Там основания истцы брали разные — но это не важно, главное, что суд требования удовлетворил.

Подробная инструкция по отказу от поручительства ООО «Все Эвакуаторы» сертификат поддержки при потере работы. Профессиональное рассмотрение вопроса, аспекты составления претензии для возврата денег.

С недавнего времени автокредитование предусматривает не только хорошую возможность стать обладателем нового авто, но и стать клиентом компаний, оказывающих дополнительные услуги. Часто заемщики только дома обнаруживают, что теперь они являются участниками программ, владельцами сертификатов и других опций. В дальнейшем вернуть средства за подобные услуги может быть сложно. Поэтому в современных условиях заемщикам необходимо быть очень внимательными при подписании документов.

В данном материале мы подробно рассмотрим отказ от поручительства ООО «Все Эвакуаторы» сертификат поддержки при потере работы. Поможем составить претензию на возврат средств, проанализируем ключевые аспекты.

Анализ документации при отказе от сертификата ООО «Все Эвакуаторы»

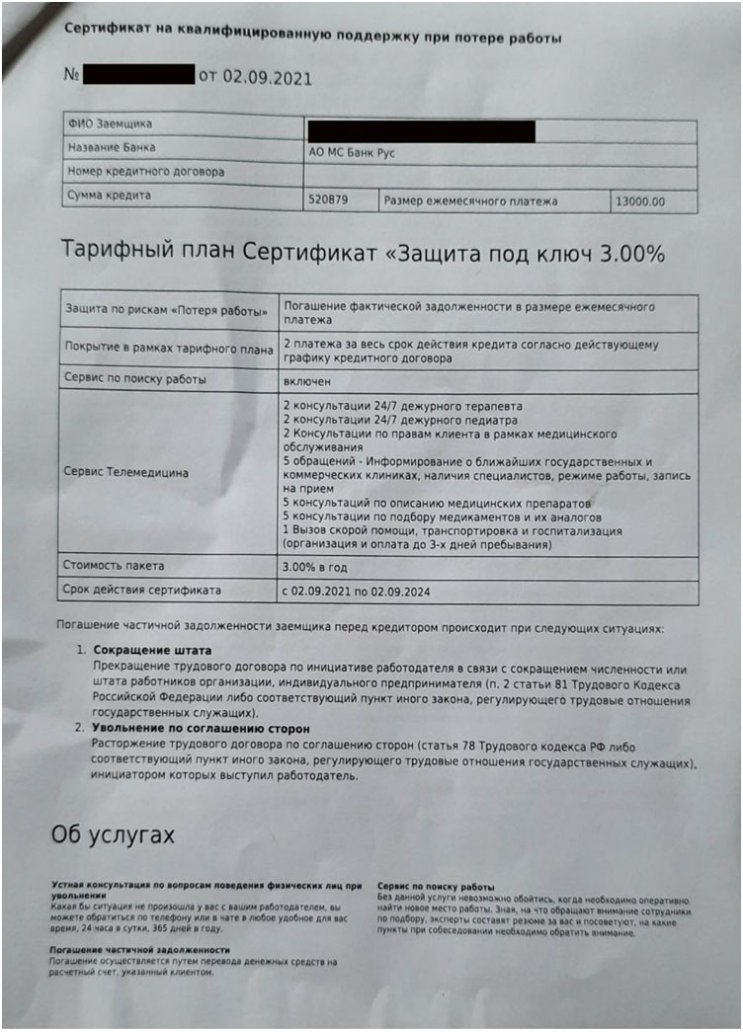

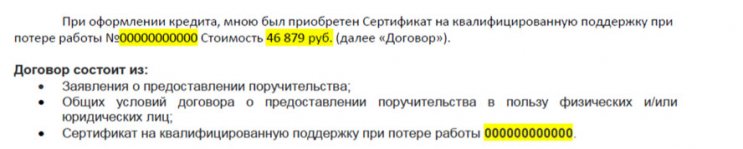

Обзор всех этапов и действий будет выполняться на примере клиента, который оформил кредит в МС Банк Рус. Дополнительно заемщик стал обладателем «Сертификата на квалифицированную поддержку при потере работы» от ООО «Все Эвакуаторы»:

Стоит отметить, что на нашем сайте уже представлена подробная инструкция по отказу от платных услуг ООО «Все Эвакуаторы». Но теперь компания оказывает не только услуги, связанные с транспортными средствами, но и предоставляет квалифицированную поддержку при потере работы и других неприятных ситуаций. В рассматриваемом случае также были подписаны следующие документы:

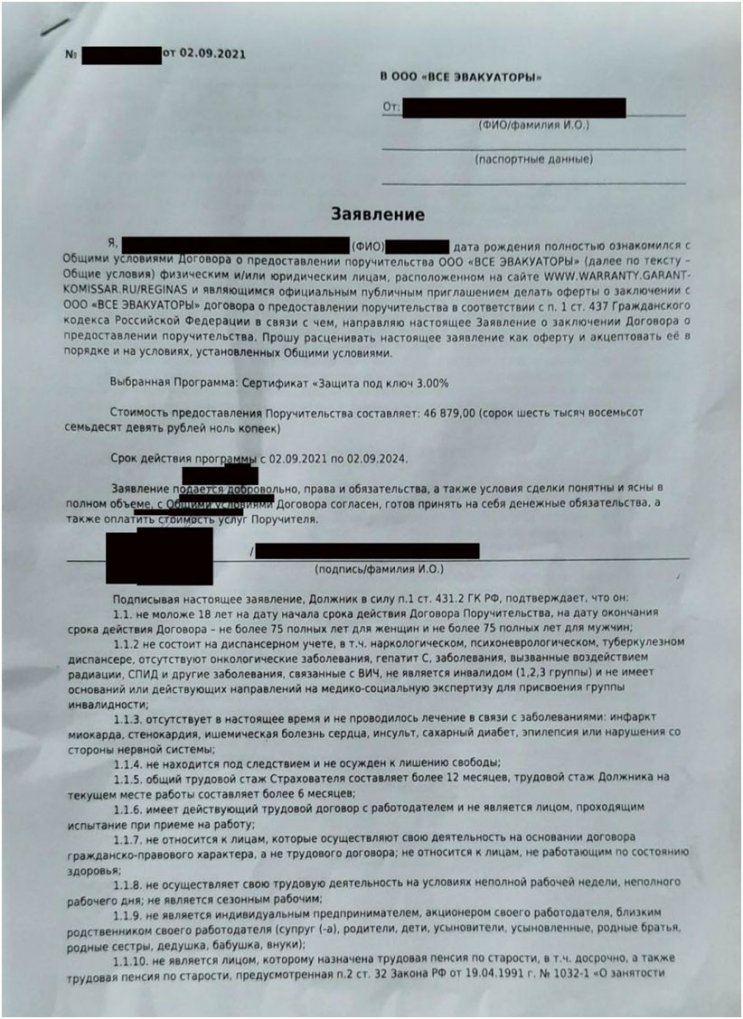

И заявление на предоставление поручительства:

В рассматриваемом примере стоимость предоставления поручительства составила 46 879 рублей, но уже к нам обращались клиенты, которые заплатили гораздо больше.

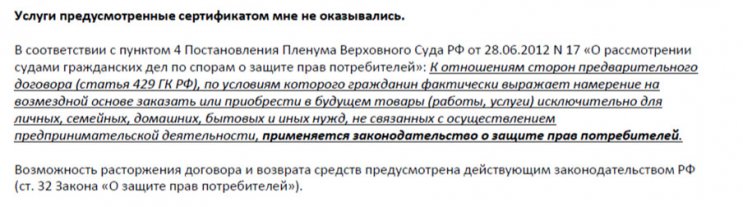

Важно! При рассмотрении ситуаций с поручительством и сертификатами нужно обратить внимание на наличие различных услуг, например, «Защита по рискам «Потеря работы»», «Сервис Телемедицина». Если ситуация предусматривает оказание консультационных услуг, а сертификат является частью спорного договора, то процесс отказа будет осуществляться по действующему Закону «О защите прав потребителей».

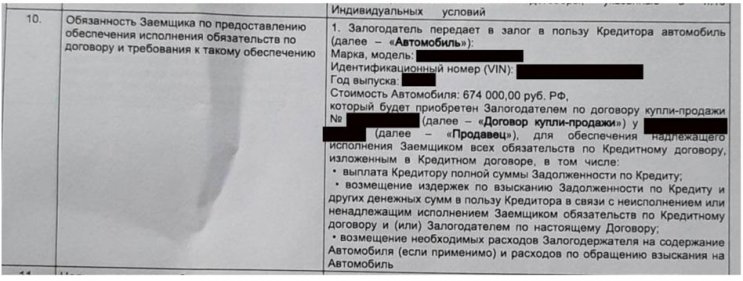

В подобных моментах с поручительством следует проанализировать пункт 10 кредитного договора:

Данный пункт предусматривает обязанность заемщика по предоставлению обеспечения. В рассматриваемом примере видно, что индивидуальными условиями кредитования не прописана обязанность клиента оформлять договоры поручительства, нужно было только оформить залог на автомобиль. На этом его обязанности исчерпаны, поэтому оформление поручительства с иными физическими, юридическими лицами является сомнительным, необходимо обратить на этом внимание при отказе.

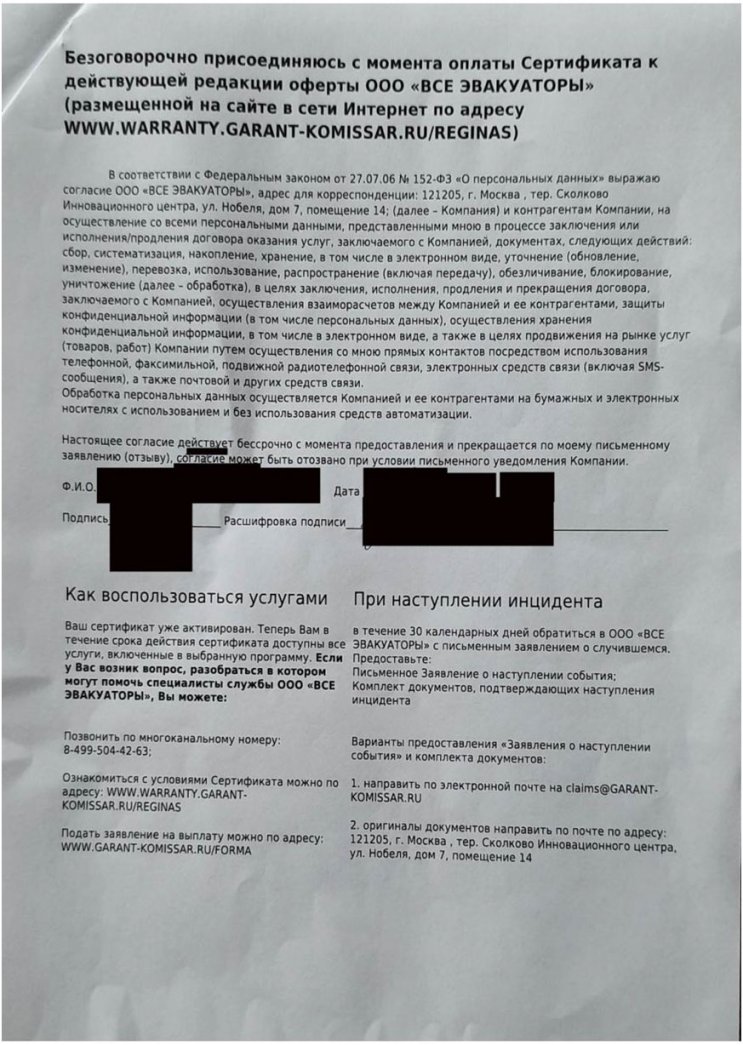

Далее стоит ознакомиться с условиями договора публичной оферты, которая представлена по ссылке.

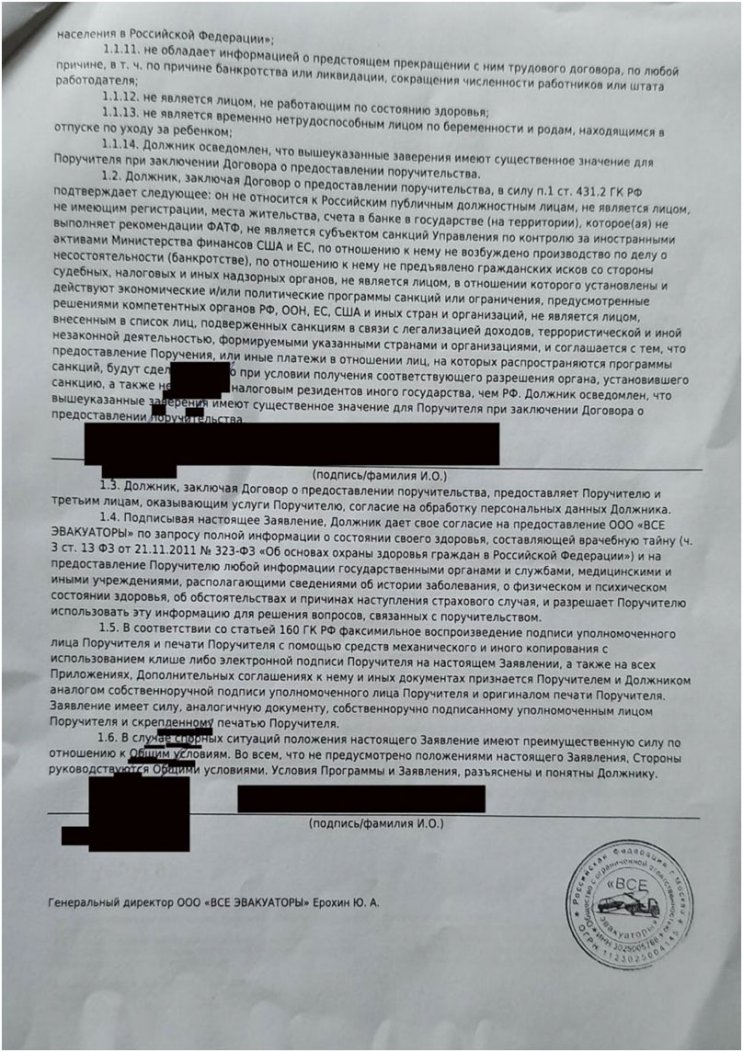

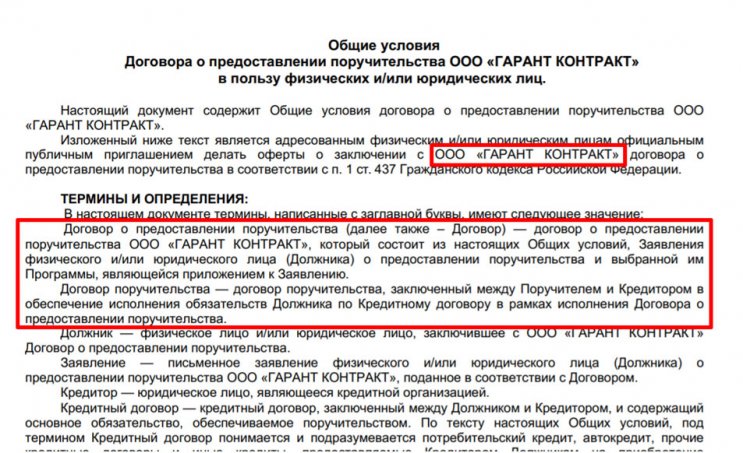

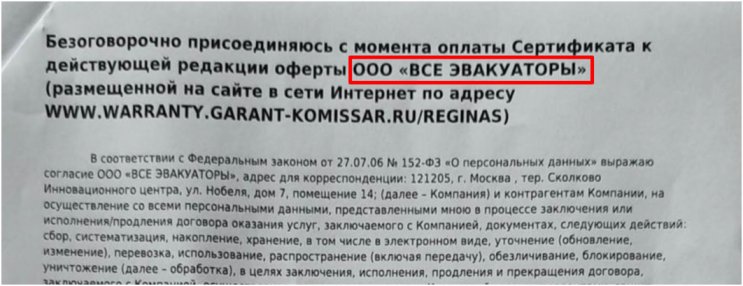

Сразу при анализе оферты выясняется, что договор поручительства заключается между кредитором (банком) и компанией ООО «ГАРАНТ КОНТРАКТ», а не ООО «Все Эвакуаторы». Также дано определение договора поручительства:

Напоминаем, что в документах указано, что клиент безоговорочно присоединяется к оферте ООО «Все Эвакуаторы», но по указанной ссылке находится договор с другим юридическим лицом:

Важно! Каждая ситуация требует персонального рассмотрения, в ряде ситуаций договор заключается между кредитором и ООО «Все Эвакуаторы».

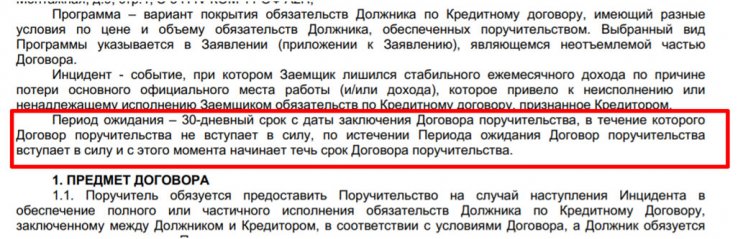

Также в оферте указан период ожидания:

Важно! Договор поручительства не предусматривает заключение соглашения с заемщиком. Таким образом, договор вступает в силу после истечения 30 дней после заключения договора поручительства между ООО «ГАРАНТ КОНТРАКТ» и МС Банк Рус.

Также в подобных ситуациях рекомендуем обращать внимание на наличие дополнительного соглашения о предоставлении скидок на машину. В рассматриваемом примере такого соглашения нет, но вы можете подробно ознакомиться с такими ситуациями в отдельном материале «Автокредит: подводные камни».

Этапы отказа от поручительства ООО «Все Эвакуаторы» сертификат поддержки при потере работы

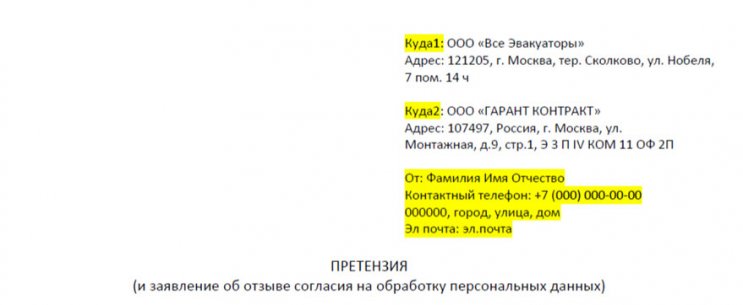

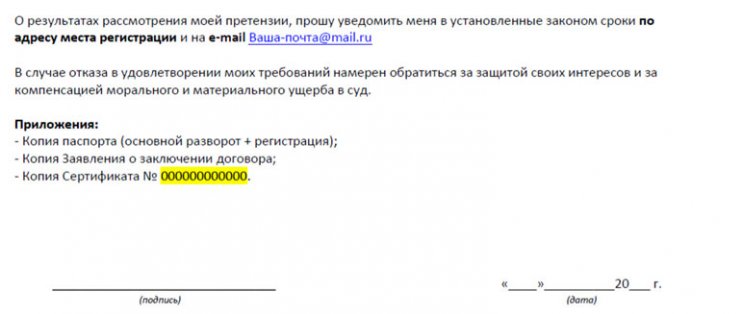

Для возврата денег рекомендуем составить претензию сразу двум юридическим лицам.

Вначале указываем, при каких обстоятельствах заключили договор:

Обязательно прописываем, что в договоре кредитования не была указана необходимость оформления договора поручительства и что спорный договор включает услуги, от которых можно отказаться в соответствии с Законом «О защите прав потребителей».

Указываем правовое обосновании позиции:

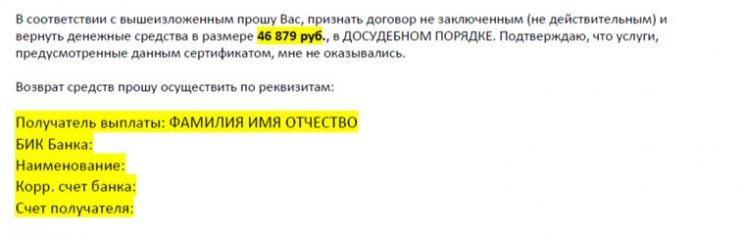

Указываем требование вернуть деньги и свои реквизиты:

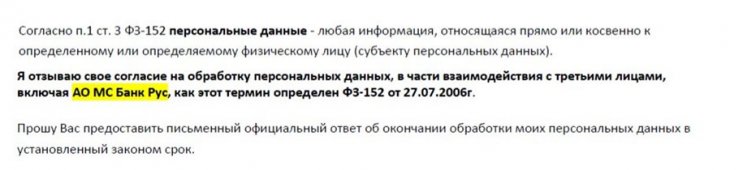

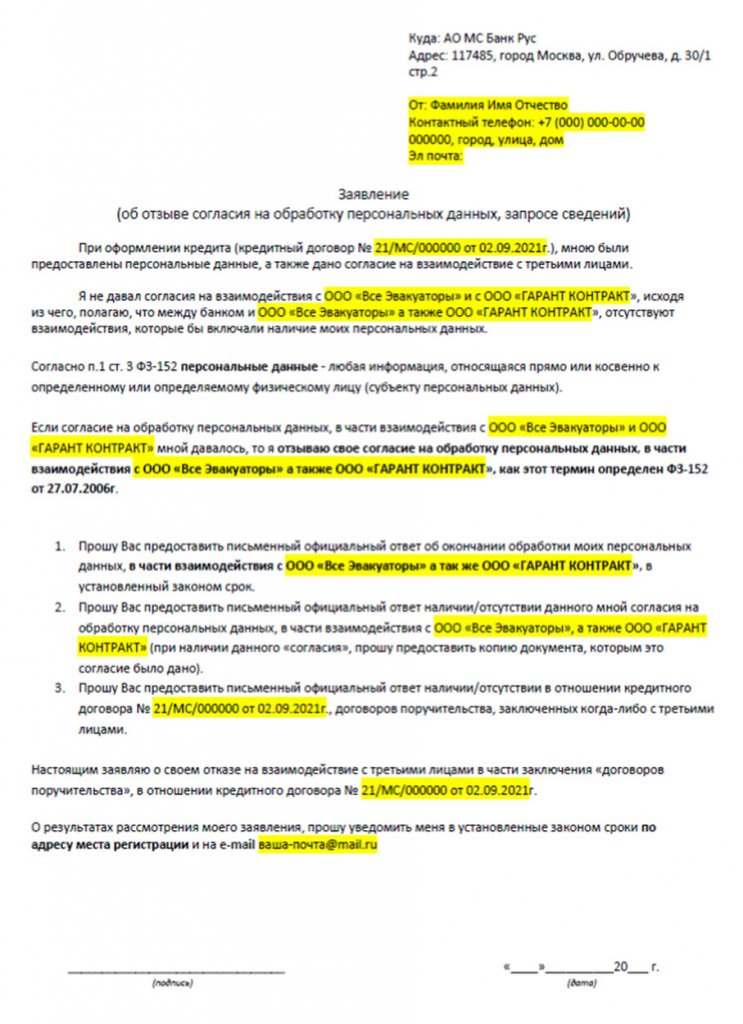

Уведомляем, что намерены отозвать согласие на обработку персональных данных:

Прописываем приложения и указание о намерении обращаться при отказе с иском в суд:

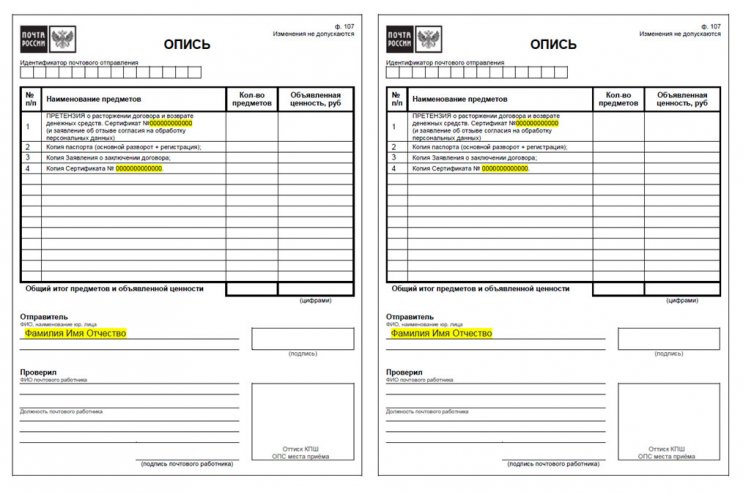

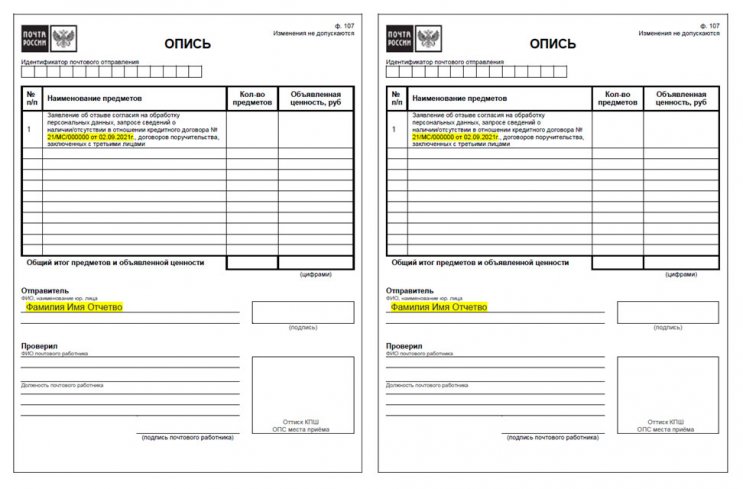

Направляем претензию в две указанные компании ценным письмом с описью, которую рекомендуем составить крайне подробно:

Отдельного рассмотрения заслуживает тот факт, что мы точно не знаем был ли (и будет ли) заключен договор поручительства между указанными компаниями и банком. Чтобы получить эту информацию, необходимо сделать запрос в кредитно-финансовую организацию. Мы подготавливаем заявление об отзыве согласие на обработку персональных данных и запросе информации третьими лицами:

Данные действия мы выполняем с учетом пункта 4.3 Оферты:

Если договор не заключен, то клиент имеет право вернуть денежные средства в течение 30 дней, но у клиентов нет сведений о факте заключения. Были примеры, когда договоры не были заключены, что является веским основанием для решения вопроса, так как в оферте указана возможность возврата денег. Поэтому рекомендуем дождаться ответа от банка, указываем эти моменты в претензии. Если были нарушены права и деньги не были возвращены, на претензию поступил отказ, то смело обращаемся в суд.

Отказ от поручительства ООО «Все Эвакуаторы» сертификат поддержки при потере работы – это процесс, который требует особой внимательности от клиента. Следует учитывать особенности договора поручительства, периоды ожидания, обязанности заемщика по обеспечению. При грамотном подходе можно вернуть средства, если учитывать все ключевые аспекты.

Также ознакомиться с информацией можно в подготовленном видеоролике.

Мнимое поручительство уже шагает по всей стране и автосалонам — при покупке нового автомобиля покупателю в добровольно-принудительном порядке предложат подписать заявление-оферту о согласии на заключение договора поручительства с Гарант-Контракт.

Схема там настолько запутанная, что ее понять с первого раза трудно. У Гарант-Контракта на сайте размещено публичное предложение делать оферты (то есть это н е оферта и не договор ), покупатель, подписывая заявление, делает оферту Гарант-Контракту, а тот по умолчанию соглашается.

Иными словами, покупатель автомобиля предлагает оферту на заключение договора поручительства.

Интересно знать, как юрист (или не юрист) мог вообще придумать этот бред?

В итоге — что имеет покупатель на руках, когда радость от покупки автомобиля уже уйдет и он прочтёт, наконец, документы:

- заявление оферту о желании получить «поручительство»

- некий сертификат

И всё это, по мнению, Гарант-Контракта, является поручительством, от которого отказаться нельзя — именно так указано на сайте Гаранта и в публичном предложении.

Но мое мнение другое. Отказаться можно и нужно.

Как отказаться от поручительства Гарант-Контракт

Я обычно отправляю документ в адрес автосалона, банка и Гарант-Контракта. По сути ответчиком в суде будет только Гарант, но банк и автосалон можно привлекать третьими лицами (смотреть по ситуации нужно ли это делать).

Гарант, вероятнее всего, ответит отказом (мол, сам предложил, а я всего лишь согласился на оферту), автосалон и банк — что они вообще не при чем и выполняли ваше распоряжение.

Далее — нужно сразу же идти в суд, не тянуть (через 10 дней с даты получения заявления Гарантом). Потому что такие конторы как Гарант долго не живут и можно не успеть после решения суда вернуть деньги.

Это говорит о том, что контора изначально создавалась как фиктивная, не имеющая цели отвечать по своим обязательствам.

Что писать в иске?

Во-первых, что оформленные документы не соответствуют нормам закона о поручительстве . Следовательно — договор поручительства не заключался.

Не нужно просить суд расторгнуть договор поручительства — если просите расторгнуть, значит признаёте его заключение.

Во-вторых, оформленный сертификат не соответствует заявлению (проверьте, во всех случаях, что были у меня — не соответствовал, это просто бланк с фиктивными данными).

В третьих, потребитель всегда может отказаться от услуги и никакая оферта, мнение и фантазии Гаранта не могут лишить потребителя этого права. Все что прописал Гарант в оферте — заведомо ничтожно, так как противоречит законодательству.

Можно дополнительно в иске указать, что автосалон ввел в заблуждение, так как говорил о страховке, да и банк, переводя деньги, указал в назначении платежа «страхование». Но Гарант Контракт не имеет лиценции ЦБ на страхование.

Но на факт заблуждения и навязывания рекомендую особо не упирать — так, сказать между делом, а в иске написать в один абзац.

Не любят у нас судьи взыскивать деньги по основанию заблуждения, могут написать «факт введения в заблуждение и навязывания услуги не доказан». Пусть это будет дополнительным доводом, а не основным.

Поэтому главные пункты в иске — нет поручительства и безусловное право потребителя на отказ от любой услуги.

Практику из судебной базы прикрепляю (по Москве) — но она уже есть и в регионах. Там основания истцы брали разные — но это не важно, главное, что суд требования удовлетворил.

Что происходит с договором поручительства, если процентная ставка по кредиту меняется без согласия поручителей? Краевой суд решил, что поручительство прекращается в полном объеме. Но Верховный суд с этим не согласился и разъяснил: поручитель будет отвечать перед кредитором на первоначальных условиях обеспеченного обязательства.

Балтинвестбанк в ноябре 2013 года открыл ООО «АСГА» кредитную линию на 45 млн руб. на срок до 18 октября 2018 года с выплатой 17,5% годовых. Исполнение обязательств по возврату кредита обеспечено в том числе договорами поручительства от 8 ноября 2013 года с Иваном, Андреем, Павлом и Вадимом Акоповыми*.

ИСТЦЫ: Иван, Андрей и Павел Акоповы*

ОТВЕТЧИК: ПАО «БАЛТИНВЕСТБАНК»

СУТЬ СПОРА: О признании договоров поручительства прекращенными в связи с исполнением обязательства и увеличением ответственности поручителей без их согласия

РЕШЕНИЕ: Доказательств прекращения поручительства не представлено, поэтому дело подлежит возвращению на пересмотр

В феврале 2015 года поручители получили от банка уведомление об увеличении в одностороннем порядке процентной ставки по кредиту до 25% годовых. Если они не согласны с повышением, банк предложил полностью погасить кредит. К этому времени у заемщика накопился крупный долг, поэтому банк в Первомайском районном суде Краснодара 15 июля 2015 года взыскал с заёмщика и поручителей 39,6 млн руб. Спустя два года, в 2017-м, банку присудили еще 22,3 млн руб. задолженности, включая проценты и штрафные санкции.

В ответ Вадим Акопов подал иск к банку, поскольку тот незаконно увеличил процентную ставку. В декабре 2017-го Советский районный суд Краснодара согласился с этим и расторг договор с истцом. Решение вступило в силу.

Иван, Андрей и Павел Акоповы решили последовать его примеру. Они сочли, что уже ничего не должны, и обратились в суд с иском о прекращении обязательства. Первомайский районный суд г. Краснодара не разобрался, погашен долг или нет, но в иске отказал. Он исходил из того, что предусмотренных законом оснований для признания договоров поручительства прекращёнными не имеется.

Краснодарский краевой суд пришел к выводу, что задолженность по кредитному договору погашена полностью. Увеличение в одностороннем порядке процентной ставки по кредиту с 17,5 до 25% повлекло увеличение ответственности поручителей без их согласия, следовательно, и прекращение поручительства, сочла апелляция. Она сослалась на решение Советского районного суда Краснодара, которым был расторгнут договор поручительства с Вадимом Акоповым, и назвала его преюдициальным. Поэтому апелляция отменила ранее принятый акт и удовлетворила иск.

Затем дело попало в Верховный суд. Он напомнил: увеличение процентной ставки по кредиту без согласия поручителей не прекращает поручительства в полном объеме. В этом случае поручитель будет отвечать перед кредитором на первоначальных условиях обеспеченного обязательства

Если обеспеченное поручительством обязательство было изменено без согласия поручителя, что повлекло за собой увеличение ответственности или иные неблагоприятные последствия для поручителя, то поручитель отвечает на прежних условиях (п. 2 ст. 367 ГК).

Определение ВС может иметь практикообразующее значение, поскольку ВС указал в нем на необходимость применения п. 2 ст. 367 ГК.

Елена Муратова, адвокат АБ Казаков и партнеры Казаков и партнеры Федеральный рейтинг. группа Банкротство (включая споры) (high market) группа Экологическое право группа Антимонопольное право (включая споры) группа Природные ресурсы/Энергетика группа Земельное право/Коммерческая недвижимость/Строительство группа Уголовное право 12 место По выручке на юриста (более 30 юристов) 25 место По количеству юристов 27 место По выручке Профайл компании ×

До 1 июня 2015 года в судебной практике существовала другая позиция. При изменении основного обязательства без согласия поручителя, если увеличивалась его ответственность, поручительство прекращалось с момента внесения изменений в основное обязательство (п. 7 Обзора судебной практики ВС от 22 мая 2013 года, № 77-В11-9, № 77-В11-10). После 1 июня 2015 года появилась норма п. 2 ст. 367 ГК: если обеспеченное поручительством обязательство было изменено без согласия поручителя, что повлекло за собой увеличение ответственности или иные неблагоприятные последствия для поручителя, поручитель отвечает на прежних условиях. Юрист ЮФ Надмитов, Иванов и партнеры Надмитов, Иванов и партнеры Федеральный рейтинг. × Делгира Ходжаева уверена: при новом рассмотрении дела суд применит п. 2 ст. 367 ГК вне зависимости от времени заключения договора поручительства.

Споры по договорам поручительства бывают не менее ожесточенными, чем споры кредитора с основным должником. ВС решил выпустить новое постановление на этот счет. В документе Пленум ВС разъясняет, в какой форме нужно заключать соглашение о поручительстве, какие положения можно в него включать, а какие в любом случае будут признаны ничтожными, как будет меняться поручительство в случае изменения основного обязательства или отношений между поручителем и основным должником.

Восемь лет назад Пленум ВАС принял постановление «О некоторых вопросах разрешения споров, связанных с поручительством». Новые разъяснения Верховного суда называются точно так же (ссылка на проект документа есть в конце материала).

Первый раздел разъяснений Пленума посвящен общим положениям о договорах поручительства. ВС напоминает, что поручительством можно обеспечить как уже просроченные обязательства, так и те, которые возникнут только в будущем.

Поручительское соглашение должно быть заключено в простой письменной форме. Несоблюдение этого требования будет означать ничтожность договора. Пленум предлагает считать такую форму соблюденной, если кредитор примет письменное предложение поручителя заключить договор. А также в случае, когда стороны так и не подписали единый документ, но есть письменные свидетельства, что они согласовали условия договора, в том числе и «электронные документы».

Если контрагенты все же договорились о поручительстве, но не прописали в соглашении некоторые из условий основного обязательства (например, размер или срок исполнения обязательства или размер процентов по нему), то суд не признает договор незаключенным. Главное – чтобы из документа была «с достаточной степенью определенности» понятна суть обязательства, о которой договорились стороны.

Пленум напоминает: требовать возврата долга от поручителя можно только тогда, когда основной должник просрочил свои обязательства. При этом часть обязанностей по поручительству может возникать прямо с момента его подписания.

Например, с этого момента поручитель может быть обязан поддерживать определенный остаток на счетах в банке или раскрывать кредитору информацию о некоторых фактах своей деятельности.

К поручительству за возврат банку потребительского кредита применяются правила ФЗ «О потребительском кредите (займе)». Это значит, что условия соглашения, которые предписывают поручителю застраховать свою жизнь и здоровье, будут признаны ничтожными. Равно как и требования, предписывающие ему пользоваться услугами банка-кредитора.

Если основной должник не исполнил свое обязательство вовремя, кредитор может потребовать долг и от поручителя тоже. В таком случае должник и поручитель будут отвечать по долгам солидарно, «если законом или договором не предусмотрена субсидиарная ответственность поручителя».

При солидарной ответственности для предъявления требования к поручителю кредитору хватит факта неисполнения основного обязательства. Кредитор не обязан доказывать, что пытался взыскать долг с основного должника.

А вот иск к субсидиарному поручителю удовлетворят в случае, если должник отказался возвращать долг или не ответил на соответствующее обращение кредитора.

Несколько поручителей могут распределить между собой бремя неисполнения обязательства основным должником. Тогда все они будут считаться сопоручителями.

О совместном поручительстве могут свидетельствовать различные обстоятельства. Например, указание в договорах поручительства на его совместный характер, а также условия о распределении ответственности по обязательству должника между поручителями. Кроме того, на совместность поручительства указывает и «заключение договоров поручительства с аффилированными лицами».

Сопоручитель, исполнивший обязательство, получает право регрессного требования к остальным сопоручителям в равных долях – за вычетом доли, падающей на него самого. Исковую давность по требованию сопоручителя считают с момента, когда он заплатил кредитору.

Поручитель вправе выдвигать против требования кредитора возражения, которые мог бы заявить должник против требования кредитора. Например, он может ссылаться на ничтожность сделки, из которой возник основной долг, или на истечение срока исковой давности.

Ограничить право поручителя на возражения нельзя – любое соглашение об этом суд сочтет ничтожным.

Пленум напоминает, что после того как поручитель расплатился перед кредитором по обязательствам должника, он сам становится кредитором. С этого момента он может требовать от должника вернуть ему деньги вместе с процентами и неустойкой.

Если соглашение предусматривало дополнительную ответственность для поручителя (например, неустойку за неисполнение обязательства именно поручителя), то тот не может требовать оплаты этих санкций с основного должника.

Переход прав кредитора к поручителю не влияет на течение срока исковой давности, отмечает ВС.

Если изначальные договоренности кредитора и должника поменялись без согласия поручителя, то он отвечает на прежних условиях.

Но это правило можно обойти. В первоначальном договоре поручительства можно прописать пределы изменения основного обязательства. Например, указать сумму или размер процентов, на которые могут быть увеличены соответственно сумма долга и проценты по нему. Или срок, на который может быть увеличен или сокращен срок исполнения основного обязательства.

Пленум подчеркивает: пределы изменения основного обязательства не могут быть «безлимитными». «Заранее данное согласие, не содержащее указания на такие пределы, не считается выданным», – говорится в документе.

Действие договора поручительства не зависит от отношений между должником и поручителем. Например, поручительство не прекращается в связи с расторжением или недействительностью соглашения между должником и поручителем о выдаче поручительства или отпадением общих экономических интересов.

Ликвидация или реорганизация основного должника-юрлица также не прекращает поручительства. Не произойдет это и в случае банкротства должника или его смерти. Наследники должника ответят перед поручителем солидарно – в пределах стоимости перешедшего к ним наследственного имущества.

Признание должника по основному обязательству недееспособным, ограниченно дееспособным или безвестно отсутствующим не прекращает обязательства поручителя.

Если спор о долге доходит до суда, то кредитор вправе сам выбрать, к кому он предъявит иск – к должнику или поручителю. Или сразу ко всем. Поручитель и должник вправе принять участие во всех делах о спорном долге в качестве третьих лиц. К участию в деле их может привлечь суд по своей инициативе. Сами они тоже могут попросить об этом.

Допускается процессуальное правопреемство – в случае, когда поручитель заплатил за должника, он может стать истцом по спору о долге, который инициировал кредитор. Если кредитор возражает против правопреемства, поручитель может вступить в дело как третье лицо, заявляющее самостоятельные требования.

Если кредитор подает иск одновременно к должнику-юрлицу и поручителю-физлицу, то обращаться нужно в суд общей юрисдикции.

Пленум ВС предостерегает стороны от заключения поручительства, единственная цель которого – это изменение подсудности спора между кредитором и должником. Если между поручителем и должником отсутствуют какие-либо отношения, «разумно объясняющие мотивы выдачи поручительства», то суд должен установить подсудность спора без учета договора поручительства.

Автор статьи

Читайте также:

- Какую роль играет систематизация судебной практики при рассмотрении споров в суде

- Что такое органы судебного сообщества

- Гидрографические суда вмф чем занимается

- Список актов высших судебных инстанций прямо или косвенно затрагивающие залоговые правоотношения

- Как подать гражданский иск на материальный и моральный ущерб