Общий дефицит госбюджета уменьшенный на сумму процентных выплат по государственному долгу это

Обновлено: 25.04.2024

Государственный бюджет – это план финансов национальной экономики, представляющий собой совокупность расходов и доходов всех субъектов страны.

Содержание аппарата власти, обеспечение обороны страны, создание условий доступности для образования, культуры, здравоохранение осуществляется за счет средств государственного бюджета. Он составляет основу финансовой системы страны. С его помощью решаются социально-экономические задачи, субсидируются приоритетные отрасли экономики. Средства бюджета идут на реконструкцию и модернизацию государственного имущества.

Значимую часть бюджета страны занимают внебюджетные фонды, имеющие целевое значение. Они формируются за счет средств, поступающих в бюджет согласно законодательным актам федерального и местного значения. Государственный аппарат управления является ответственным за разработку и исполнение бюджета. Он осуществляет бюджетный процесс, включающий в себя стадии рассмотрения, утверждения, исполнения бюджета, а также формирования отчета об эффективности и рациональности применения средств за прошедший период.

Государственный бюджет является инструментом воздействия власти на экономику страны. Российская система финансов включает в себя:

- Федеральный бюджет.

- Региональные бюджеты и внебюджетные фонды.

- Местные бюджеты.

Регулирование бюджета, бюджетного процесса, а также действия управляющих и контролирующих органов регламентируется Конституцией, Бюджетным кодексом, иными законодательными и нормативными актами. Распоряжение средствами бюджета государства осуществляется Федеральным казначейством, обслуживающим, в том числе, кассовые операции. Оно имеет право открывать и закрывать счета, по которым распределяются средства.

Бюджет государства может быть дефицитным и профицитным в зависимости от соотношения доходов и расходов за прошедший период. В случае излишков средств в бюджете, они переходят на следующий календарный год в качестве доходной части.

Понятие дефицита бюджета

Если расходы бюджета государства превышают его доходы, то речь идет о его дефиците. В обратном случае формируется профицит. Стоит отметить, что полностью сбалансированный бюджет возможен только в идеальной теоретической системе. Как правило, достичь равенства расходов и доходов в практической деятельности невозможно. На исполнение бюджета влияет множество факторов, что приводит к перекосу по статьям расходов. Поэтому, дефицит бюджета имеет положительные и отрицательные стороны для финансовой системы и экономики страны в целом.

Готовые работы на аналогичную тему

К положительному эффекту относят активизацию экономического роста, то есть увеличение макроэкономических совокупных показателей хозяйственной деятельности. Отрицательным последствием проявления дефицита бюджета является увеличение государственного долга. Это влияет на увеличение налогов, проявление инфляционных процессов. Причинами возникновения дефицита бюджета называют:

- Крупные государственные инвестиции в экономику.

- Форс-мажорные обстоятельства общенационального и мирового масштаба.

- Кризисные явления, ошибки в управлении финансами страны.

С помощью дефицита бюджета государство получает возможность воздействовать на экономику страны. Дефицит выполняет функции распределения, фондообразования, стимулирования и контроля. По видам дефицит может быть структурным, циклическим, операционным и квазифискальным или скрытым. Скрытый дефицит возникает вследствие действий, предпринимаемых Центральным Банком. Например, он может финансировать избыточную занятость через банковские ссуды. Коммерческие банки накапливают недействующие ссуды, долги по которым выплачиваются за счет льготных кредитов от Центробанка. Так же дефицит создается за счет финансирования убытков при изменении курса валют. С помощью скрытого дефицита происходи искусственное занижение государственного долга и фактического показателя бюджетного дефицита.

Пути преодоления дефицита бюджета

Дефицит бюджета свидетельствует о негативных тенденциях в экономике, поэтому правительством страны проводятся мероприятия по его преодолению. Существуют различные методы покрытия дефицита бюджета государства:

- Монетизация. Она включает в себя эмиссию денег, которая может привести к росту инфляции. При этом государство получает доход от дополнительного выпуска денег. Итогом эмиссии становится неконтролируемый рост цен, субъекты отказываются от долгосрочных инвестиций, растут цены и обесцениваются заработные платы, а также снижается уровень жизни населения, дефицит бюджета снова проявляется. Существует кредитная эмиссия, представляющая собой расширение кредитной деятельности Центрального банка.

- Выпуск государственных займов. Использование этого метода ведет к росту процентной ставки, что влияет на снижение инвестиционной активности в реальном секторе экономики. Так же это сказывается на объеме экспорта. Однако, метод государственных займов эффективен при неконтролируемой инфляции. Он позволяет сдержать инфляционные процессы.

- Увеличение налогового бремени. Может вызвать социальные волнения, как правило, применяется в долгосрочной перспективе в рамках реформирования налогово-бюджетной системы страны.

- Пропорциональное сокращение государственных расходов по различным статьям бюджета. Сюда может относится субсидирование реального сектора, социальные выплаты, помощь в предоставлении продуктов питания, медикаментов и так далее.

Снижение показателей дефицита бюджета происходит согласно заранее установленному плану. Он направлен на рационализацию общественного воспроизводства, развитие и укрепление рыночных отношений, расширение круга налогоплательщиков, оптимизацию налоговой системы, укрепление самостоятельности регионов, оптимизацию расходов и их структуризацию, пересмотр статей расходов бюджета и так далее.

Различают три состояния госбюджета.

НОРМАЛЬНОЕ, если расходная часть госбюджета равна доходной.

ПРОФИЦИТНОЕ, если доходы превышают расходы.

ДЕФИЦИТНОЕ, если расходы превышают доходы.

Итак, бюджетный дефицит — превышение расходов бюджета над его доходами. В случае превышения доходов над расходами возникает бюджетный профицит.

Причины дефицита бюджета:

1. Падение доходов в условиях кризисного состояния экономики и уменьшения прироста национального дохода.

2. Уменьшение налоговых поступлений в государственную казну.

3. Увеличение бюджетных расходов.

4. Непоследовательная финансово-экономическая политики.

Меры по снижению бюджетного дефицита:

1. Постепенная ликвидация дотаций убыточным предприятиям.

2. Снижение расходов на управление государством.

3. Изменение системы налогообложения.

Существует ТРИ ТРАДИЦИОННЫХ СПОСОБА ПОКРЫТИЯ ДЕФИЦИТА БЮДЖЕТА: 1) выпуск госзаймов, 2) ужесточение налогообложения, 3) производство денег, или «сеньораж», т. е. печатание денег. Однако в настоящее время «сеньораж» не является простым печатанием денег, так как это вызывает инфляцию. Современный «сеньораж» выражается в создании резервов коммерческих банков, которые концентрируются в ЦБ и могут быть использованы для покрытия дефицита бюджета.

Однако политика ЦБ, направленная на рост величины резервов денежных средств, поступающих к нему из коммерческих банков, вызывает недовольство последних, ослабляет их финансовое положение и усиливает противоречия внутри финансовой системы страны.

В экономической теории имеется несколько подходов к решению проблемы бюджетного дефицита.

Первая концепция: БЮДЖЕТ ДОЛЖЕН БАЛАНСИРОВАТЬСЯ ЕЖЕГОДНО. Но такая политика связывает государству руки при решении антициклической перспективной задачи.

Например, экономика испытывает длительную безработицу, значит, доходы населения упали и налоговые поступления в бюджет сократились. Стремясь сбалансировать бюджет, правительство может либо, во-первых, повысить ставки налогов, либо, во-вторых, сократить государственные расходы, либо, в-третьих, использовать сочетание этих двух мер. Однако следствием этих мер будет не увеличение, а сокращение совокупного спроса.

Другой пример: в стране наблюдается инфляция. Следствием этого являются повышенные денежные доходы и рост налоговых поступлений. Чтобы ликвидировать бюджетные излишки, правительство должно либо, во-первых, снизить ставки налогов, либо, во-вторых, увеличить правительственные расходы, либо, в-третьих, использовать сочетание обоих подходов. Все это усилит инфляцию.

Вывод: ежегодно балансируемый бюджет является не антициклическим, а проциклическим.

Вторая концепция: БЮДЖЕТ ДОЛЖЕН БАЛАНСИРОВАТЬСЯ НЕ ЕЖЕГОДНО, А В ХОДЕ ЭКОНОМИЧЕСКОГО ЦИКЛА. Например, в стране — экономический спад. Чтобы ему противостоять, правительство снижает налоги и увеличивает расходы, т. е. сознательно вызывает дефицит. Затем наступает подъем, тогда правительство повышает налоги и снижает расходы. Возникшее положительное сальдо бюджета покроет государственный долг, появившийся в период спада.

Вывод: бюджет сбалансируется не за один год, а в период цикла.

Третья концепция: целью государственных финансов является обеспечение сбалансированности не бюджета, а экономики. Главное для правительства — поддерживать макроэкономическую стабильность. Для достижения этой цели можно вводить любой дефицит.

Каждая из этих концепций имеет сильные и слабые стороны.

Нарастание бюджетного дефицита приводит к появлению и росту государственного долга.

ГОСУДАРСТВЕННЫЙ ДОЛГ - ЭТО СУММА НАКОПЛЕННЫХ ЗА ОПРЕДЕЛЕННЫЙ ПЕРИОД ВРЕМЕНИ БЮДЖЕТНЫХ ДЕФИЦИТОВ ЗА ВЫЧЕТОМ ИМЕВШИХСЯ В ЭТО ЖЕ ВРЕМЯ ПОЛОЖИТЕЛЬНЫХ САЛЬДО БЮДЖЕТА.

Государственный долг может быть внешним и внутренним.

Внешний государственный долг — это долг иностранным государствам, организациям и лицам. Он имеет негативное значение, так как страна отдает за рубеж свои ценные бумаги и перекладывает груз долга на последующие поколения.

Внутренний долг — это задолженность правительства данной страны ее гражданам.

Наличие государственного долга имеет реальные НЕГАТИВНЫЕ ПОСЛЕДСТВИЯ.

1. Погашение внутреннего долга путем выплаты процентов населению увеличивает неравенство в доходах разных социальных групп, поскольку значительная часть государственных обязательств сконцентрирована у наиболее состоятельной части населения. Следовательно, те, кто обладают государственными ценными бумагами, при их погашении станут еще богаче.

2. Повышение налогов с целью выплаты процентов по государственному долгу или их снижение может подорвать действие экономических стимулов развития производства.

3. Отрицательно сказывается на экономике ситуация, когда правительство вынуждено брать займы на рынке капиталов для уплаты процентов по государственному долгу, так как это обстоятельство приводит к сокращению капиталовложений внутри страны.

4. Наличие государственного долга создает психологическое напряжение в стране, порождая неуверенность в деловой активности экономики в целом и каждого гражданина в отдельности.

Исследование его масштабов в различных странах с рыночной экономикой.

Бюджетный дефицит - это сумма, на которую ежегодные расходы бюджета превосходят его доходы. Государственный долг - это сумма задолженности государств своим или иностранным физическим или юридическим лицам. В зависимости от этого различают внутренний и внешний государственный долг.

Бюджетный дефицит и государственный долг тесно взаимосвязаны.

Ежегодный дефицит может покрываться либо за счет роста государственного долга, либо путем эмиссии денег. Даже бездефицитный государственный бюджет не может свидетельствовать о здоровье экономики, если у государства большой долг. Поэтому к дефициту государственного бюджета следует подходить очень внимательно.

В данной работе рассматриваются основные виды бюджетных дефицитов.

Анализируются такие виды, как[8, c. 211]:

1. Циклический дефицит госбюджета – результат действия встроенных стабилизаторов.

2. Структурный дефицит госбюджета – разность между расходами и доходами бюджета в условиях полной занятости.

3. Операционный дефицит госбюджета – общий дефицит госбюджета за вычетом инфляционной части процентных платежей по обслуживанию госдолга.

4. Первичный дефицит госбюджета – разность между величиной общего дефицита и всей суммой выплат по долгу.

5. Квазифискальный дефицит госбюджета – скрытый дефицит госбюджета, обусловленный, квазифискальной деятельностью государства.

Циклический дефицит государственного бюджета.

Циклический дефицит (излишек) государственного бюджета является результатом действия встроенных стабилизаторов экономики. "Встроенный" (автоматический) стабилизатор - экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики. В качестве таких стабилизаторов в индустриальных странах обычно выступают прогрессивная система налогообложения, система государственных трансфертов (в том числе страхование по безработице) и система участия в прибылях. "Встроенные" стабилизаторы экономики относительно смягчают проблему продолжительных временных лагов дискреционной фискальной политики так как эти механизмы "включаются" без непосредственного вмешательства правительства.

При дискреционной фискальной политике в целях стимулирования совокупного спроса в период спада экономической активности правительство принимает специальные решения, направленные на увеличение уровней занятости и выпуска. В ходе осуществления этих решений вследствие увеличений госрасходов (например, на финансирование программ по созданию новых рабочих мест) или снижения налогов правительство целенаправленно создает дефицит госбюджета. Соответственно, в период подъема в целях сдерживания инфляционных тенденций целенаправленно создается бюджетный излишек.

Дискреционная политика правительства связана со значительными внутренними временными лагами, так как изменение структуры госрасходов или ставок налогообложения предполагает длительное обсуждение этих мер в парламенте.

При недискреционной фискальной политике бюджетные дефициты и излишки возникают автоматически, в результате действия встроенных стабилизаторов экономики, так как эти механизмы "включаются" без непосредственного вмешательства правительства.

Создание эффективных систем прогрессивного налогообложения и страхования занятости является первоочередной задачей для переходных экономик, где объективные сложности стабилизационной политики сочетаются с отсутствием адекватных налоговых, кредитно-денежных и других механизмов макроэкономического управления.

Степень встроенной стабильности экономики непосредственно зависит от величин циклических бюджетных дефицитов, которые выполняют функции автоматических "амортизаторов" колебаний совокупного спроса. Он вызван автоматическим сокращением (увеличением) налоговых поступлений и увеличением (сокращением) государственных трансфертов на фоне циклического спада (подъема) деловой активности.

Величины циклических дефицитов (излишков) определяются степенью "крутизны" графиков налоговой и бюджетной функций. Угол наклона налоговой функции T определяется величиной предельной налоговой ставки t, а угол наклона функции государственных расходов G - величиной, которая характеризует соотношение между изменением суммы получаемого трансферта и изменением величины дохода. Чем выше уровень дохода, тем выше вносимый налог и ниже трансферт, получаемый от государства.

Даже в том случае, когда все государственные расходы G упрощенно представлены как неизменная величина, не зависящая от динамики текущего дохода, степень встроенной стабильности экономики оказывается тем выше, чем выше уровень налоговых ставок t и чем, соответственно, круче линия T. В положении T1 величины циклических бюджетных дефицитов и излишков больше, чем в положении T2, и поэтому встроенные стабилизаторы оказывают более сильное воздействие на рост или снижение совокупного спроса.

При прочих равных условиях величины циклических бюджетных дефицитов и излишков, а также степень встроенной стабильности экономики оказываются тем выше, чем выше уровень предельных налоговых ставок, а также чем выше соотношение между изменением суммы государственных трансфертов и изменением величины национального дохода.

В то же время, увеличение степени встроенной стабильности экономики противоречит другой, более долгосрочной цели бюджетно-налоговой политики - укреплению стимулов к расширению предложения факторов производства и росту экономического потенциала. Стимулы к инвестированию, к предпринимательскому риску и к труду оказываются относительно сильнее в условиях постепенного снижения предельных ставок налогообложения. Однако это снижение сопровождается сокращением величин циклических бюджетных дефицитов и излишков, а следовательно, и снижением степени встроенной стабильности экономики.

Выбор приоритетов между краткосрочными и долгосрочными эффектами бюджетно-налоговой политики является сложной макроэкономической проблемой и для индустриальных, и для переходных экономик.

Встроенные стабилизаторы не устраняют причин циклических колебаний равновесного ВВП вокруг его потенциального уровня, а только ограничивают амплитуду этих колебаний. На основании данных о циклических бюджетных дефицитах и излишках нельзя оценивать эффективность мер фискальной политики, так как наличие циклически несбалансированного бюджета не приближает экономику к состоянию полной занятости ресурсов, а может иметь место при любом уровне выпуска. Поэтому встроенные стабилизаторы, как правило, сочетаются с мерами дискреционной фискальной политики.

Структурный дефицит государственного бюджета.

Структурный дефицит (излишек) государственного бюджета - разность между расходами и доходами бюджета в условиях полной занятости. Циклический дефицит нередко оценивается как разность между фактической величиной бюджетного дефицита и структурным дефицитом.

Оценки структурного дефицита используются, в основном, в индустриальных странах, где размеры бюджетных дефицитов определяются в большей степени циклическими колебаниями, а не дискреционными мерами правительства. Сложности определения уровня полной занятости ресурсов, естественного уровня безработицы и потенциального объема выпуска затрудняют расчеты структурных излишков и дефицитов государственного бюджета, хотя именно на основе динамики этих макроэкономических индикаторов оценивается эффективность мер фискальной политики в долгосрочном плане.

В переходных экономиках проблема дефицита государственного бюджета еще более усложняется в связи с тем, что, как правило, широко практикуется манипулирование его размерами - искусственное увеличение или, чаще, уменьшение величины бюджетного дефицита в текущем году. Это манипулирование может, например, осуществляться с помощью следующих инструментов[1, c. 21]:

1. "налоговая амнистия", которая позволяет налогоплательщикам, ранее уклонявшимся от уплаты налогов, внести за один раз всю сумму, равную определенной части общего налогового сбора;

2. мероприятия по сбору просроченных налоговых платежей;

3. введение временных или добавочных налогов;

4. отсрочка расчетов с поставщиками;

5. отсрочка выплаты заработной платы работникам государственного сектора;

6. отсрочка обязательной индексации заработной платы в соответствии с динамикой уровня инфляции;

7. расширенная практика приватизации государственной собственности, включая распродажу прав на исследовательские и изыскательские работы.

В переходных экономиках дефицит государственного бюджета определяется в большей мере текущими мерами государственного регулирования, чем циклическими колебаниями экономики. Только после корректировки текущего бюджетного дефицита с учетом воздействия этих мер и влияния общих экономических колебаний может быть получен характерный для переходных экономик аналог структурного дефицита, который иногда определяется как коренной дефицит бюджета.

Измерение его нередко оказывается еще более сложным, чем оценки структурного дефицита. Поэтому при разработке стратегий стабилизации и структурных реформ в переходных экономиках приходится опираться на обычные оценки бюджетного дефицита, хотя оптимальная долгосрочная фискальная политика должна быть в большей мере сориентирована на коренной дефицит, чем на фактический.

Операционный дефицит государственного бюджета.

Операционный дефицит - общий дефицит государственного бюджета за вычетом инфляционной части процентных платежей по обслуживанию государственного долга.

Обслуживание задолженности (т.е. выплата процентов по ней и постепенное погашение основной суммы долга - его амортизация) является важной статьей государственных расходов.

Нередко объявленный в отчетах бюджетный дефицит завышается на основе преувеличения объема государственных расходов за счет инфляционных процентных выплат по долгу. При высоких темпах инфляции, когда различие в динамике номинальных и реальных процентных ставок весьма значительно, это завышение государственных расходов может оказаться достаточно существенным.

Возможны ситуации, когда номинальный официальный дефицит государственного бюджета и номинальный долг растут, а реальный дефицит и долг снижаются, что затрудняет оценку эффективности фискальной политики правительства.

Поэтому при измерении бюджетного дефицита необходима поправка на инфляцию: реальный бюджетный дефицит представляет собой разность между номинальным дефицитом и величиной государственного долга на начало года, умноженной на темп инфляции.

Первичный дефицит государственного бюджета.

Первичный дефицит (излишек) государственного бюджета - разность между величиной общего дефицита и всей суммой выплат по долгу. Наличие первичного дефицита является фактором увеличения долгового бремени.

У различных стран с переходной экономикой возможности выбора приоритетных способов финансирования бюджетного дефицита не одинаковы, хотя и ограничены. Возможности для преимущественно безинфляционной стабилизации бюджета, как правило, незначительны и финансирование осуществляется при активном участии Центрального Банка.

Действительное бремя государственного долга для той или иной страны предопределяется прежде всего способностью (или неспособностью) государства его обслуживать. А эта способность правительства мобилизовать наличные денежные ресурсы в большой степени зависит от величины денежной массы, чем от размеров ВВП.

В условиях, когда показатель монетизации экономики, равный соотношению между объемом денежной массы М2 и ВВП, достаточно близок к единице, отношения объемов государственного долга к ВВП и к М2 если и не совпадают, то достаточно близки по значению. Картина существенно изменяется тогда, когда из-за низкого доверия к национальной валюте (вследствие, например, ранее пережитой высокой инфляции) уровень монетизации экономики низок.

В этом случае показатель долг/М2 оказывается в несколько раз выше, чем показатель долг/ВВП в экономике, величина которого обычно характеризуется соотношением "долг/ВВП". Наличие первичного бюджетного дефицита является фактором увеличения и основной суммы долга, и коэффициентов его обслуживания, что приводит к самовозрастанию задолженности. Увеличение доли первичного бюджетного излишка в ВВП позволяет избежать такого самовоспроизводства долга и его неуправляемого роста.

Квазифискальный дефицит государственного бюджета.

Квазифискальный (квазибюджетный) дефицит - существующий наряду с измеряемым (официальным) скрытый дефицит государственного бюджета, обусловленный квазифискальной (квазибюджетной) деятельностью государства.

Квазифискальные операции включают, например, следующие[3, c. 17]:

1. финансирование государственными предприятиями избыточной занятости в государственном секторе и выплата ими заработной платы по ставкам выше рыночных за счет банковских ссуд или путем накопления взаимной задолженности;

2. накопление в коммерческих банках, отделившихся на начальных стадиях экономических реформ от Центрального Банка, большого портфеля недействующих ссуд - т.н. "плохих долгов" (просроченных долговых обязательств госпредприятий, льготных кредитов домашним хозяйствам, фирмам и т.д.). Эти кредиты, в конце концов, выплачиваются в основном за счет льготных кредитов Центрального Банка;

3. отдельные операции, связанные с государственным долгом, а также финансирование Центральным Банком убытков от мероприятий по стабилизации обменного курса валюты, беспроцентных и льготных кредитов правительству (например, на закупки пшеницы, риса, кофе и т.д.); кредиты рефинансирования коммерческим банкам на обслуживание "плохих долгов", а также рефинансирование Центральным Банком сельскохозяйственных, промышленных и жилищных программ правительства по льготным ставкам и т.д.) деятельностью Центрального Банка, государственных предприятий и коммерческих банков как в индустриальных, так и в переходных экономиках.

Расходы государственного бюджета и его доходы не всегда совпадают. Если расходы больше доходов, то правительство сталкивается с бюджетным дефицитом. Противоположная ситуация, т. е. превышение доходов над расходами, называется бюджетным профицитом, или излишком.

Принято различать первичный и общий дефицит государственного бюджета.

Первичный дефицит - это общий дефицит государственного бюджета, уменьшенный на сумму процентных выплат по государственному долгу. По аналогии определяется и первичный профицит.

Принято также различать фактический, структурный и циклический дефицит государственного бюджета.

Фактический дефицит - это отрицательная разница между фактическими (действительными) доходами и расходами правительства.

Структурный дефицит - это разность между доходами и расходами государственного бюджета, рассчитанная для уровня национального дохода, соответствующего полной занятости. Другими словами, это та разница, которая существовала бы, если бы при действующей системе налогообложения и принятых законодательной властью государственных расходах в экономике наблюдалась бы полная занятость.

Циклический дефицит - это разница между фактическим и структурным дефицитом государственного бюджета. Циклический дефицит представляет собой следствие колебаний экономической активности в ходе делового цикла. При этом изменения в налоговых поступлениях и государственных расходах происходят автоматически.

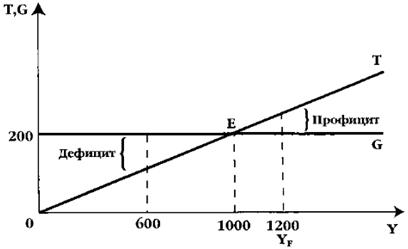

Графическое изображение бюджетного дефицита и бюджетного излишка (профицита) дано на рис. 1.

Рис. 1. Государственные расходы, налоговые поступления и дефицит государственного бюджета

G - государственные расходы;

Т - налоговые поступления; У - доход.

В точке Е - сбалансированный бюджет, т. е. налоговые поступления равны государственным расходам (Т = G).

Допустим, что в стране действует пропорциональная система налогообложения. Ставка подоходного налога составляет 20%, или 0,2. Итак, если Y = 0, то Т = 0; при Y = 1000 млрд. долл. налоговые поступления, т. е. Т, составят: Y х 0,2 = 1000 млрд. долл. х 0,2 = 200 млрд. долл. Если доход составляет величину 1500 млрд. долл., то налоговые поступления будут 1500 млрд. долл. х 0,2 = 300 млрд. долл. и т. д.

Допустим, фактический Y = 600 млрд. долл., то Т = 600 млрд. долл. х 0,2 = 120 млрд. долл.; при G = 200 млрд. долл. фактический бюджетный дефицит составит (Т - G) = 120 млрд. долл. - 200 млрд. долл. = -80 млрд. долл.).

Но если бы при той же налоговой ставке и уровне G доход был бы 1200 млрд. долл., т. е. соответствовал бы полной занятости, то не было бы и дефицита госбюджета: Т = 1200 х 0,2 = 240 млрд. долл.; G = 200; Т - G = 240 - 200 = 40 млрд. долл. (бюджетный профицит).

Каков же при этом циклический дефицит? Напомним, что он представляет собой разницу между фактическим и структурным дефицитом. В нашем примере он составит: -80 - (+40) = -120.

Действительно, за счет чего фактический дефицит достигает величины -80, если в условиях полной занятости государственный бюджет сводился бы с профицитом? Очевидно, за счет факторов экономической конъюнктуры, когда уменьшение дохода, вызванное снижением деловой активности, приводит и к снижению налоговых поступлений.

При анализе налогово-бюджетной политики и бюджетного дефицита важно обратить внимание на уже известный из предыдущего анализа подход « утечки - инъекции ».

Ранее мы рассматривали равенство S («утечки») = I («инъекции»). При этом мы абстрагировались от тех «утечек» и «инъекций», которые связаны с фискальной политикой правительства.

Но, принимая во внимание, что государство осуществляет как государственные расходы, так и собирает налоги, мы можем применить и здесь подход «утечки - инъекции». К уже известным их видам присоединяются и некоторые другие, которые теперь мы будем принимать в расчет.

Итак, сбережения (S) и чистые налоги (T), т. е. налоги за вычетом трансфертов, - это «утечки» в кругообороте доходов и расходов на макроэкономическом уровне. Инвестиции (I) и государственные расходы (G) - это «инъекции».

Следовательно, если в условиях макроэкономического равновесия сумма «утечек» должна быть равна сумме «инъекций», то получаем:

S + Т = I + G (1)

Тогда S - I = G - Т , то есть положительная разница между S и I равна дефициту государственного бюджета (G - Т).

Если представить это уравнение как

S = I + (G-T), (2)

то, очевидно, увеличение дефицита при неизменном объеме сбережений должно вести к снижению инвестиций.

Из этих уравнений видно, что, если в экономике есть дефицит государственного бюджета, то S не равно I. Государство будет использовать часть сбережений для финансирования дефицита.

Как же финансируется бюджетный дефицит? Здесь можно провести аналогию с бюджетом отдельной семьи, или домашнего хозяйства. Если за какой-то период времени, например, за год, расходы домашнего хозяйства превысили его доходы, то налицо дефицит семейного бюджета. Как его покрыть? Можно продать часть имущества или занять деньги, т. е. прибегнуть к кредиту.

Домашнее хозяйство не может печатать деньги или облагать налогом своих соседей для финансирования своего дефицита. Но на макроэкономическом уровне правительство, столкнувшееся с проблемой бюджетного дефицита, имеет иные возможности для его покрытия.

БК РФ Статья 92.1. Дефицит бюджета субъекта Российской Федерации, дефицит местного бюджета

(введена Федеральным законом от 26.04.2007 N 63-ФЗ)

1. Дефицит бюджета субъекта Российской Федерации на очередной финансовый год и каждый год планового периода, дефицит местного бюджета на очередной финансовый год (очередной финансовый год и каждый год планового периода) устанавливается законом (решением) о соответствующем бюджете с соблюдением ограничений, установленных пунктами 2 и 3 настоящей статьи.

(в ред. Федерального закона от 03.12.2012 N 244-ФЗ)

(см. текст в предыдущей редакции)

В 2022 г. дефицит бюджета субъекта РФ может превысить ограничения, установленные п. 2 ст. 92.1, на сумму бюджетных ассигнований на профилактику и устранение последствий распространения коронавирусной инфекции (ФЗ от 29.11.2021 N 384-ФЗ).

2. Дефицит бюджета субъекта Российской Федерации не должен превышать 15 процентов утвержденного общего годового объема доходов бюджета субъекта Российской Федерации без учета утвержденного объема безвозмездных поступлений.

Для субъекта Российской Федерации, в отношении которого осуществляются меры, предусмотренные пунктом 4 статьи 130 настоящего Кодекса, дефицит бюджета не должен превышать 10 процентов утвержденного общего годового объема доходов бюджета субъекта Российской Федерации без учета утвержденного объема безвозмездных поступлений.

В случае утверждения законом субъекта Российской Федерации о бюджете в составе источников финансирования дефицита бюджета субъекта Российской Федерации поступлений от продажи акций и иных форм участия в капитале, от реализации государственных запасов драгоценных металлов и драгоценных камней, находящихся в собственности субъекта Российской Федерации, а также бюджетных кредитов, предоставляемых из федерального бюджета бюджету субъекта Российской Федерации на финансовое обеспечение реализации инфраструктурных проектов, и (или) снижения остатков средств на счетах по учету средств бюджета субъекта Российской Федерации, в том числе средств Резервного фонда субъекта Российской Федерации, разницы между средствами, получаемыми от возврата средств с банковских депозитов, и средствами, размещаемыми на банковских депозитах, дефицит бюджета субъекта Российской Федерации может превысить ограничения, установленные настоящим пунктом, в пределах суммы указанных поступлений, снижения остатков средств на счетах по учету средств бюджета субъекта Российской Федерации, в том числе средств Резервного фонда субъекта Российской Федерации, в пределах положительной разницы между средствами, получаемыми от возврата средств с банковских депозитов, и средствами, размещаемыми на банковских депозитах, а также в пределах объема бюджетных ассигнований, направленных на финансовое обеспечение реализации инфраструктурных проектов, источником финансового обеспечения которых являются бюджетные кредиты, предоставляемые из федерального бюджета бюджету субъекта Российской Федерации на финансовое обеспечение реализации инфраструктурных проектов.

(см. текст в предыдущей редакции)

В 2022 г. дефицит бюджета субъекта РФ может превысить ограничения, установленные п. 3 ст. 92.1, на сумму бюджетных ассигнований на профилактику и устранение последствий распространения коронавирусной инфекции (ФЗ от 29.11.2021 N 384-ФЗ).

3. Дефицит местного бюджета не должен превышать 10 процентов утвержденного общего годового объема доходов местного бюджета без учета утвержденного объема безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений.

Для муниципального образования, в отношении которого осуществляются меры, предусмотренные пунктом 4 статьи 136 настоящего Кодекса, дефицит бюджета не должен превышать 5 процентов утвержденного общего годового объема доходов местного бюджета без учета утвержденного объема безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений.

В случае утверждения муниципальным правовым актом представительного органа муниципального образования о бюджете в составе источников финансирования дефицита местного бюджета поступлений от продажи акций и иных форм участия в капитале, находящихся в собственности муниципального образования, и (или) снижения остатков средств на счетах по учету средств местного бюджета дефицит местного бюджета может превысить ограничения, установленные настоящим пунктом, в пределах суммы указанных поступлений и снижения остатков средств на счетах по учету средств местного бюджета.

(в ред. Федерального закона от 07.05.2013 N 104-ФЗ)

(см. текст в предыдущей редакции)

4. Дефицит бюджета субъекта Российской Федерации, дефицит местного бюджета, сложившийся по данным годового отчета об исполнении соответствующего бюджета, должен соответствовать ограничениям, установленным пунктами 2 и 3 настоящей статьи.

Абзац утратил силу. - Федеральный закон от 02.08.2019 N 307-ФЗ.

(см. текст в предыдущей редакции)

5. Кредиты Центрального банка Российской Федерации, а также приобретение Центральным банком Российской Федерации государственных ценных бумаг субъектов Российской Федерации, муниципальных ценных бумаг при их размещении не могут быть источниками финансирования дефицита соответствующего бюджета.

Ст. 92.1 БК РФ. Дефицит бюджета субъекта Российской Федерации, дефицит местного бюджета

Автор статьи

Читайте также:

- Чем отличается заочное решение суда от решения суда

- Какое процессуальное действие суд не уполномочен производить во время судебного следствия выемку

- Что символизирует бесформенность покроя судебной мантии

- Ходатайство о рассмотрении уголовного дела в закрытом судебном заседании

- Госпошлина 200 рублей за что могут взыскивать приставы