Негосударственный пенсионный фонд что такое

Обновлено: 24.04.2024

Каждый из нас надеется на достойную, обеспеченную старость. Судя по нынешнему поколению пенсионеров, государство не всегда может удовлетворить даже самые простые потребности пожилых людей. К счастью, на сегодняшний день у россиян есть возможность самостоятельно решать, какой будет их пенсия, прибегнув к помощи специальной организации под названием негосударственный пенсионный фонд. Стоит ли доверять подобным структурам, и каким образом они помогут скрасить старость?

Что такое негосударственный пенсионный фонд?

Это особая организационно-правовая форма некоммерческой организации соцобеспечения, которая специализируется на осуществлении обязательного пенсионного страхования и негосударственного пенсионного обеспечения. Следует отметить, что в 2014 году в законодательство было изменение, согласно которому негосударственным пенсионным фондам необходимо пройти особую проверку ЦБ, процедуру акционирования и вступления в систему гарантирования пенсионных накоплений.

Можно выделить следующие виды деятельности НПФ:

- негосударственное пенсионное обеспечение;

- обязательное пенсионное страхование;

- профессиональное пенсионное страхование.

В 2010 году общая структура пенсии россиян была существенно видоизменена. На данный момент она включает в себя страховую и накопительную части. Согласно действующим законам, работодатели должны отчислять на страховую часть 16% всего фонда оплаты труда. Эти средства используются для выплаты пенсий и пособий нынешним пенсионерам. Еще 6% ФОТ перечисляются в качестве накопительной части, которую гражданин имеет право использовать по своему усмотрению. Именно ее можно передать в распоряжение НПФ.

Как правило, пенсионный фонд постоянно инвестирует накопительную часть и начисляет на счет клиента часть полученного таким образом дохода. Условия инвестирования и, соответственно, возможные риски подробно описываются в договоре. Cредняя доходность инвестиционных инструментов НПФ может существенно превышать показатели эффективности государственного Пенсионного фонда России, т.е. при аналогичных взносах размер пенсионных накоплений клиентов НПФ зачастую значительно больше, чем у граждан, пользующихся стандартной схемой пенсионного обслуживания.

При заключении договора НПО у клиента есть возможность самостоятельно выработать наиболее приемлемую для него схему пенсионного обеспечения. Все средства, которые клиент перечисляет негосударственному пенсионному фонду в рамках подобного договора, будут отражены на его индивидуальном лицевом счете, который обычно можно просмотреть на официальном сайте. В дальнейшем они используются фондом в качестве инвестиционного капитала.

Особое внимание следует уделить, так называемому, профессиональному пенсионному обеспечению, которое обеспечивает особые условия пенсионного обслуживания для представителей целого ряда профессий. К сожалению, развитие подобных услуг в России сдерживается отсутствием необходимой законодательной базы.

Стоит ли опасаться НПФ?

Многие люди относятся с предубеждением к негосударственным структурам и боятся передавать им свои деньги. При этом работа НПФ строго регулируется законодательством и контролируется большим количеством государственных структур.

Для того, чтобы выбрать наиболее эффективный негосударственный пенсионный фонд, изучите отзывы и рейтинги, которые составляют различного рода финансовые издания и институты. Подобные оценки позволяют оценить не то только качество обслуживания и доходность того или иного фонда, но и удостовериться в его надежности. При этом риск натолкнуться на мошенников в данной сфере чрезвычайно невелики ввиду жестких условий лицензирования подобной деятельности.

Центробанк в 2022 году приводит следующий рейтинг НПФ:

- «Сбербанк»

- «ВТБ»

- «ГАЗФОНД»

- НЕФТЕГАРАНТ

- «Атомгарант»

- «Альянс»

- «Алмазная осень»

- «Сургутнефтегаз»

- «Ренессанс пенсии»

- «Социум»

Обращение в ПФР может происходить разными способами. Если для получения консультации в большинстве случаев требуется .

Если до 2013 года пенсионный фонд письменно уведомлял каждого гражданина о его накоплениях, то сейчас .

Система пенсионного обеспечения претерпевает в нашей стране регулярные изменения, ее реформа не прекращается ни на год. Обязательное пенсионное страхование позволяет не только обеспечить пенсионеров, но и скопить средства будущим получателям пенсий.

НПФ – это одно из средств осуществления таких накоплений и обеспечения будущим старикам их достойной в финансовом отношении старости. Что же это такое, как работает, и как сотрудничать с такими организациями – поговорим в статье.

Общая информация

Аббревиатура НПФ является общепринятой и расшифровывается как негосударственный пенсионный фонд. В более широком смысле к этому понятию также относят и управляющие организации, которые созданы в целях управления тем или иным фондом.

Как устроен негосударственный пенсионный фонд

Бесплатно по России

Управлять накоплениями граждан на будущий заслуженный отдых в соответствии с законом может лишь организация. Предприниматель или физическое лицо в целях исключения рисков не могут осуществлять подобную деятельность.

Ранее такая организация создавалась в некоммерческой форме. С 2016 года все эти фонды должны были быть реорганизованы в акционерные. Исключение – не осуществление деятельности в рамках обязательного страхования, а только добровольного. Но и в последнем случае с 2019 года такое компании должны были быть преобразованы.

Для начала деятельности компания должны пройти регистрацию, а после обратиться в Центробанк с заявлением о выдаче лицензии и соответствующим пакетом документов. После получения разрешения фонд может привлекать клиентов, управлять их накоплениями. При этом вся деятельность должна строго подчиняться законодательным требованиям.

Важно! Одним из важных обязанностей таких организаций – раскрытие информации о своей деятельности. Речь идет как о предоставлении доступа гражданам к информации об их накоплениях и результатах инвестирования, так и о раскрытии финансовых показателей деятельности.

Какими законами регулируется работа фонда

Деятельность рассматриваемых фондов влияет не только на размер и вообще возможность получения будущим пенсионером накопительной части пенсии, но и на стабильность всей государственной пенсионной системы в целом. Следовательно, со стороны государство необходимо правовое регулирование создания и работы таких организаций.

Базовым нормативным документом в этой сфере является закон, регулируются систему пенсионного страхования, он имеет номер 167-ФЗ и был подписан Президентом 15.12.2001. После издания акта он претерпел многочисленные изменения, которые следует учитывать.

Непосредственно работу фондов регламентирует закон 75-ФЗ от 07.05.1998 также в свежей редакции.

Документом установлены:

- основные термины;

- порядок создания и функционирования фондов;

- гарантии исполнения ими своих обязательств;

- основные правила инвестирования;

- предоставление им отчетности и ведение учета;

- правила контроля за его деятельностью;

- прекращение его работы;

- порядок реорганизации при необходимости.

Внимание! Этим же законом предусматривается обязательное требование в части получения фондом на осуществление им подобной деятельности специального разрешения – лицензии. Выдается она регуляторов в этой сфере – Центральный Банком.

Поскольку контролирующим государственным органом в сфере деятельности фонда выступает Банк России, то в пределах своей компетенции он также издает правовые акты.

В частности, его инструкциями и указаниями регулируются:

- правила выдачи лицензии (перечень необходимых документов, требования к соискателям, процедура);

- порядок предоставления сведений из реестра лицензий;

- типовые формы (например, страховых правил фондов) и др.

Также некоторые процедурные вопросы в части накоплений (их размещение, перевод из одной организации в другую и т.п.) регламентируются актами Правительства РФ.

Специфика деятельности

Законодательное понятие НПФ предполагает, что фонд может заниматься исключительно управлением средств населения в рамках обязательного пенсионного страхования или негосударственного обеспечения будущих и действующих пенсионеров. Никакого другого вида экономической деятельности фондов законодатель не допускает.

Работа управляющих организаций заключается в привлечении средств со стороны работающих граждан и их дальнейшее инвестирование. Средства могут вкладываться в реализацию проектов, ценные бумаги и облигации, в некоторых случаях – размещаться на депозит.

Активы, полученные в результате такого инвестирования, расходуются на вознаграждение самой управляющей организации, а также на увеличение будущего пособия вкладчиков фонда.

Важно! Деятельность фондов застрахована, в связи с чем гражданину гарантируется, что скопленные им деньги не пропадут.

Как стать клиентом НПФ

Основным документом, регламентирующим отношения между управляющей накоплениями организацией и ее клиентом, является договор. Он должен быть заключен как в отношении обязательных отчислений, так и в случае накопления средств на будущее негосударственное пособие.

Заключить такой договор можно указанными на официальном сайте компании способами:

- В любом случае это можно сделать при посещении ее офиса. Однако это не всегда удобно, поскольку офис может располагаться далеко от места нахождения вкладчика, либо отсутствовать в населенном пункте вовсе.

- Через представителя компании, которые на систематической основе посещают различные трудовые коллективы организаций и предприятий. На встрече участникам, как правила, предлагается к подписанию соответствующий договор.

- Визит в компанию-партнер фонда. Часто встречается, что учредителем фонда является крупный банк или коммерческая компания с офисами по всей стране. В этом случае при наличии предложения можно заключить договор, посетив офис этого учредителя (партнера). Например, фонд Сбербанка или Открытие предоставляют возможность заключить договор в любом офисе одноименных кредитных организаций.

Переводить ли накопления в НПФ

Однозначно ответить на вопрос, целесообразно ли иметь «копилку» в негосударственном фонде, не представляется возможным. Инвестиционная деятельность таких организаций имеет определенные риски, и во всяком их доходность зависит от множества факторов.

Выбор конкретного фонда также играет важную роль, некоторые из них принесли застрахованным лицам доход более 10% годовых, другие – оставили в минусе по сравнению с теми, кто хранит свои деньги в ПФ РФ.

Особенности вклада

Рассмотрим основные преимущества и возможные риски вклада будущего пособия в негосударственные управляющие организации в таблице:

| Плюсы | Минусы |

| Все накопления застрахованы, потому граждане гарантированно не потеряют их | При смене фонда чаще, чем раз в 5 лет, гражданин может потерять инвестиционный доход |

| Доходность инвестиционной деятельности НПФ может быть выше фонда, выбранного государством | В случае перехода в другой фонд менее чем через 5 лет убытки, полученные в результате инвестирования, могут лечь на плечи застрахованного лица |

| Диверсификация будущего дохода (средства будут выплачиваться не только со стороны государства, но и от управляющего фонда) | Необходимость совершения дополнительных действий по заключению договора и написанию заявления в ПФР |

| Возможность передать накопленные средства по наследству или использовать их иным образом в установленных законом случаях | Длительный срок до получения выплат приводит к рискам прекращения фондом деятельности (что не скажется серьезным образом на сбережениях лица) |

| Возможность влиять на размер доходов при выходе на заслуженный отдых | |

| Удобство контроля за состоянием индивидуального лицевого счета на официальном сайте фонда | |

| Инвестирование осуществляется только в надежные источники, определяемые в общем виде государством |

Как выбрать НПФ и заключить договор

Выбор компании, управляющей обязательными или добровольными отчислениями на будущую пенсию, остается правом самого гражданина.

Он может осуществлять его по целому ряду критериев:

- надежность по оценкам рейтинговых агентств;

- количество вкладчиков и договоров с застрахованными гражданами;

- доходность;

- источники инвестирования;

- уровень доверия к учредителям;

- наличие офиса поблизости к застрахованному;

- удобство использования личного кабинета на сайте компании и др.

Справка! Государство не составляет рейтингов фондов, лишь Центральный Банк публикует ежегодный отчет об их деятельности, в котором, в числе прочего, фигурирует информация о результатах инвестирования пенсионных накоплений.

10 лучших организаций по доходности и надежности

По результатам деятельности за 2018 год наибольший доход своим вкладчикам в результате вложения их денег принесли в порядке уменьшения следующие фонды:

- ГАЗФОНД пенсионные накопления.

- ГАЗФОНД.

- Сургутнефтегаз.

- Стройкомплекс.

- Ингосстрах-Пенсия.

- Согласие.

- Межрегиональный НПФ «АКВИЛОН».

- ТРАДИЦИЯ.

- ВТБ Пенсионный фонд.

- Газпромбанк-фонд.

Информация представлена по материалам сведений, публикуемых Банком России на официальном сайте ведомства.

Как перевести средства из ПФР в НПФ: пошаговая инструкция

Переводить средства из одного фонда в другой, из государственного в частное гражданин имеет полное право, но не чаще 1 раза в год. Хотя частая смена фондов чревата потерей инвестиционного дохода или даже потерей части средств (если инвестирование принесло убыток).

Для смены управляющей накоплениями организации необходимо выполнить следующие действия:

- Выбрать фонд (критерии выбора остаются за гражданином).

- Заключение договора с фондом.

- Заполнение заявления о переводе средств.

- Направление заявления в ПФ РФ.

Обратиться в ПФ с таким заявлением можно следующими способами:

- через портал государственных и муниципальных услуг (для этого необходимо иметь верифицированный аккаунт);

- в территориальном органе Пенсионного Фонда России;

- через многофункциональный центр (о возможности получения этой услуги можно предварительно узнать по телефону или на официальной странице центра в интернете).

Заявление должно быть направлено в ПФР до 1 декабря года, предшествующего переводу средств в другой НПФ.

Могут ли НПФ лишить лицензии и что делать клиенту, если это произошло

Государственное разрешение на осуществление деятельности НПФ может быть отозвано в случае выявления нарушений в деятельности такой организации. Но опасаться этого не стоит, поскольку все средства гражданина в сохраненном виде вернутся в ПФР. При этом целым останется и инвестиционный доход (при его наличии).

Гражданин, которого коснулась подобная ситуация, вправе не предпринимать никаких действий. В этом случае все средства будут находиться под управлением ПФР и передаваться для инвестирования в организацию по своему определению. Также за застрахованным остается право выбрать иной НПФ, который продолжит управлять его накоплениями. При выборе нового управляющего стоит взвесить его надежность и доходность.

Итак, негосударственные фонды по управлению пенсионными накоплениями россиян являются одним из инструментов формированиями последними своих будущих доходов. Деятельность фондов строго регламентирована законодательством и застрахована. Максимальный риск для граждан при выборе этого способа накопления заключается в отсутствии инвестиционного дохода. При этом гражданин всегда имеет возможность поменять один фонд на другой или перевести средства из государственного управление под управление НПФ.

Полезное видео

Предлагаем посмотреть интересное видео по теме:

Пенсионные накопления граждан – один из инструментов обеспечения их достойной финансовой старости. Одним из факторов роста этих накоплений является правильный выбор негосударственного пенсионного фонда или управляющей ими компании. Рассмотрим, как правильно сделать выбор, по каким параметрам стоит оценивать организацию, а также как перевести в нее имеющиеся и будущие средства.

Процесс формирования пенсии в России

Процесс реформирования пенсионной системы продолжается в нашей стране с начала века и продолжается до сих пор. Одним из главных нововведений стало формирование будущего пособия из двух частей: страховой и накопительной.

В 2014 году все накопительные отчисления населения были «заморожены» и все отчисляемые в фонд средства пошли на страховую часть, а фактически на выплату обеспечения действующим пенсионерам. «Заморозка» действует и по состоянию на 2019 год.

Однако те средства, которые уже были в «копилке» застрахованных, все еще составляют накопительную часть пенсии. И эти средства могут находиться под управлением фонда, выбранного ПФР, или в негосударственной организации.

Бесплатно по России

Предполагается, что из накопленных денег будет увеличиваться страховая часть пособия пенсионера. На сегодняшний день точно не известно, что будет с накопительной частью, продолжит ли она свое существование, или система формирования пенсий вновь претерпит изменения.

Где хранится накопительная часть пенсии

Место хранения накопления рассматриваемых средств зависит от активности и выбора самого застрахованного гражданина. В отношении неопределившихся граждан или тех, кто принял осознанное решение передать право выбора ПФР, решение принимает государственный фонд.

Законодатель предусмотрел право гражданина самостоятельно определять компанию по хранению накоплений, где он будет состоять. Поэтому по заявлению лица может быть выбрана любая из представленных на рынке организаций, обладающая соответствующей лицензией от государства. Также будущий пенсионер может в любое время поменять организацию.

Важно! В случае принятия решения о смене чаще 1 раза в 5 лет гражданин потеряет те средства, которые были получены компанией в результате инвестирования основной суммы. В случае получения убытка от вложений, уменьшится и общая сумма отчислений. В связи с этим рекомендуется изменять свой выбор в отношении НПФ по прошествии 5 лет с предыдущего решения.

Что такое НПФ

Аббревиатура НПФ расшифровывается как негосударственный пенсионный фонд. Также под ней понимается любая управляющая пенсионными средствами граждан компания.

С точки зрения закона, под этим понятием понимается:

- исключительно организация, т.е. юридическое лицо;

- единственная уставная деятельность ее – пенсионное обеспечение;

- осуществляет свою деятельность на основе лицензии, выдаваемой от имени государства.

Деятельность таких фондов регулируется специальным законом.

Каковы роль и значение деятельности НПФ

Подобные организации выступают определенными инвесторами, позволяющие сохранить и приумножить накапливаемые гражданами средства. В ходе трудовой деятельности работник (или работодатель за него) отчисляет часть средств в такой фонд, он их накапливает, вкладывает в те или иные проекты, ценные бумаги и т.п.

После выхода лица на заслуженный отдых, такая организация обязаны в дополнение к страховой выплате ежемесячно осуществлять выплаты своим вкладчикам. Разнообразие фондов обосновывается запретом монополий на рынке, а также реализацией права выбора граждан.

Выгодно ли хранить свои средства в НПФ

Поскольку пенсионная реформа, которая предусмотрела накопительную часть, начата не так давно и пенсионеров коснулась мало, нельзя однозначно сказать о ее выгодности. Также нельзя утверждать, что вложение денег в НПФ выгоднее, чем передача средств в управление государственному фонду.

Это связано с тем, что каждый их фондов показывает разную доходность в различные периоды времени. Так, в один календарный год инвестирование средств может оказаться выгоднее НПФ, а другой – фонд по выбору ПФР.

Как правильно выбрать негосударственный пенсионный фонд

Выбор управляющей организации имеет значение, поскольку от него во многом зависит размер будущего дохода после прекращения лицом трудовой деятельности. Особо важно следует подходить к принятию решению в свете рекомендаций смены фонда не чаще 1 раза в 5 лет.

10 критериев оценки

Существует несколько факторов, от которых должен зависеть выбор фонда. Рассмотрим некоторые из них:

- Уровень доходности, который определяется по результатам инвестирования средств организацией в предыдущем календарном году. Этот показатель можно узнать на официальном сайте конкретного фонда или из ежегодного отчета, публикуемого Центробанком на своем официальном сайте.

- Уровень надежности. Определяется также по множеству показателей и составляется независимыми рейтинговыми агентствами. Данный критерий заслуживает внимание, но также к нему стоит относиться с осторожностью, поскольку попадают компании в такие профессиональные рейтинги, как правило, на платной основе. Хотя деятельность агентов должна быть независима, факт оплаты за их деятельность может повлиять на его мнение.

- Количество участников фонда. Хотя этот показатель не всегда однозначно свидетельствует о надежности компании, но в совокупности с другими позволяет сделать определенные выводы.

- Владельцы управляющей организации. Каждый НПФ обязан публиковать данные, которые в соответствии с законом носят открытый характер. Сведения о конечных владельцах фонда и лицах, оказывающих на него влияние должны размещаться в открытом доступе на сайтах фондов. В схеме наглядно показано, какие физические и юридические лица являются акционерами рассматриваемого фонда.

- Размер финансовых резервов, которыми располагает компания в свободном обороте. От их количества зависит во многом гарантия получения в дальнейшем ежемесячных выплат, положенных по закону.

- Наличие дефицита средств, от которого зависит платежеспособность управляющей организации (о его отсутствии свидетельствует превышение ее активов над имеющимися обязательствами).

- Финансовое состояние фонда в целом, которое можно узнать из его бухгалтерской отчетности и независимого аудита, который является обязательным в отношении таких организаций.

- Наличие рисковых операций, вложений и иных действий компании, влияющих на уровень их надежности и финансовую стабильность. За рисковые действия фонд в качестве самой строгой меры может потерять лицензию и право осуществлять указанную в ней деятельность.

- Направления инвестирования средств, накопленных гражданами (в какие ценные бумаги вкладываются деньги, на реализацию каких проектов, депозиты в кредитных организациях и т.д.).

- История существования. При принятии решения стоит руководствоваться в совокупности с другими критериями периодом существования фонда (чем он дольше, тем выше гарантии получения выплат в будущем), возможные награды за деятельность в области пенсионного обеспечения.

Официальных рейтингов надежности негосударственных управляющих фондов не существует, их составляют различные агентства, как правило, на коммерческой основе. Лишь Банк России ежегодно за предыдущий календарный год публикует на своем сайте информацию о доходности и иных основных показателях деятельности таких организаций.

Справка! Различные рейтинговые агентства по представленной им информации (или полученной из открытых источников) составляют свои рейтинги надежности и доходности фондов.

В отношении критерия «результаты инвестирования» все относительно однозначно и очевидно. Эту информацию можно почерпнуть из информации Центробанка, отчетов фондов (конкретная графа об уровне доходности).

За 2018 финансовый год в рейтинге лидируют следующие компании:

- Гефест – 12,36%.

- Нефтегарант – 11,34%.

- Открытие – 11,30%.

- Межрегиональный НПФ «Большой» – 10,47%.

- Согласие – 10,45%.

Рейтинг надежности не столь однозначен и зависит от субъективной оценки того или иного агентства.

Например, агентство «Эксперт» озвучивает следующие ТОП-5:

- НПФ Газфонд пенсионные накопления;

- АО «НПФ «Нефтегарант»;

- Газфонд

- НПФ ВТБ Пенсионный фонд; .

По всем организациям агентство присваивает рейтинг ААА со стабильным прогнозом.

Дополнительные факторы

При решении вопроса, какой НПФ лучше выбрать можно учитывать обстоятельства, не играющие решающего значения, но позволяющие гражданам контролировать свои средства.

К таковым можно отнести:

- удобство навигации на сайте фонда;

- удобство интерфейса личного кабинета застрахованного, контроля на нем накопленных денег и т.п.;

- наличие офисов компании в конкретном населенном пункте или поблизости с местом проживания.

В конкретном случае для гражданина могут играть роль и иные обстоятельства.

Как оформить перевод средств из ПФР в НПФ

Процедура перемещения накоплений из фонда, выбранного ПФР, в другую организацию предельно проста. Она заключается в заполнении заявления и направлении его в территориальное отделение пенсионного фонда. По результатам его рассмотрения средства будут перечислены в управление того фонда, который выбрал заявитель.

Важно! Заявление о выборе способа управления накопленным капиталом и изменении управляющей организации целесообразно подавать 1 раз в год во избежание потери инвестиционного дохода.

Таким образом, перед тем как перейти в негосударственный фонд, необходимо учесть многие факторы.

Следует взвесить такие параметры, как количество участников фонда, размер его активов, уровень доходности и надежности. В любом случае выбор той или иной организации остается за гражданином и полностью лежит на его плечах. При этом государство гарантирует, что застрахованное лицо не потеряет своих накоплений, если не будет слишком часто менять свое решение о выборе фонда.

Полезное видео

Дополнительная информация по выбору НПФ в видео:

Впервые негосударственные пенсионные фонды стали подлинно востребованными с изменением социально-экономической ситуации в стране. С одной стороны, формирование новой пенсионной системы потребовало участие в ней негосударственных структур, с другой — люди пожелали самостоятельно, за счет собственных средств копить на дополнительную пенсию. В данном материале мы составили рейтинг негосударственных пенсионных фондов в 2022 году. Его задача — помочь вам определиться с тем, какому из учреждений лучше доверить свои сбережения.

Что такое негосударственный пенсионный фонд?

В деятельности негосударственных пенсионных фондов (далее — НПФ) можно выделить два взаимосвязанных направления деятельности:

- НПФ являются частью системы обязательного пенсионного страхования, выступая вторым, помимо государства, страховщиком.

- НПФ также занимаются негосударственным пенсионным обеспечением — добровольным вариантом накопления средств граждан.

Последнее направление деятельности сегодня выступает не альтернативой, а дополнением к обязательному пенсионному страхованию. Оно позволяет любому человеку копить на старость, начиная с совершеннолетия. Цель негосударственного обеспечения — за счет собственных средств увеличить размер будущей пенсии путем добровольных отчислений. Их размер может варьироваться в зависимости от характера, размера заработка, понимания того, какой уровень финансового обеспечения приемлем и комфортен для конкретного человека. Обратившись в НПФ с целью сформировать дополнительный доход, частное лицо выбирает один из пенсионных планов. В нем фиксируются: размер регулярных выплат, их периодичность, сроки начисления и др. детали. Перечисленные условия впоследствии ложатся в основу договора с НПФ.

Чем еще хорош вариант негосударственного пенсионного обеспечения?

- В дополнение к базовой страховой пенсии он позволяет делать отчисления в пользу себя, детей или других близких людей.

- Кроме того, к негосударственному варианту обеспечения могут обратиться работодатели. В сущности, т.н. корпоративная пенсионная программа — одна из составляющих социального пакета. С ее помощью нанимающая организация не столько содействует благосостоянию сотрудников, но и стимулирует их к большим достижениям на карьерном поприще.

Участию НПФ в системе обязательного пенсионного страхования положила начало реформа 2002 года. Ее целью было стимулировать россиян к более высоким пенсионным выплатам за счет идеи накопления — она стала краеугольным камнем стартовавших изменений. Теперь размер страховой части пенсии каждого человека, родившегося после 1967 года, стал рассчитывается на основе пенсионных баллов или индивидуального пенсионного коэффициента. Зависит этот показатель от объема страховых взносов и трудового стажа гражданина. При этом фиксированная часть заработка человека идет в счет т.н. накопительной части пенсии — она не тратится на ежегодные выплаты пенсионерам, а инвестируется и может управляться посредством НПФ. С 2014 года, однако, в стране начал действовать мораторий на передачу пенсионных накоплений россиян НПФ. Введенная в качестве временной, эта мера продолжает поддерживать заморозку пенсионной реформы и в 2019 году. Сегодня граждане могут управлять только той суммой, которую удалось скопить до начала действия моратория. Ее можно перенести в НПФ (например, в учреждение из рейтинга лучших фондов) — и таким образом успешно формировать дополнительный доход к страховой пенсии.

Что представляют собой рейтинги НПФ России по надежности и доходности?

Сегодня на рынке действует множество НПФ, предлагающих разные условия, доходность и инвестиции в различные объекты. При этом спрос на услуги данных учреждений повышает предложение — это обуславливает высокую конкуренцию на рынке. Сделать выбор в пользу эффективно работающего и надежного фонда помогают рейтинги, составляемые экспертами на базе сложной методологии. Рейтинг доходности негосударственных пенсионных фондов определяет, в какой мере данное учреждение способно выполнить взятые на себя обязательства по отношению к вкладчику. Главный критерий рейтинга — доходность НПФ или объем прибыли, который фонд получает по итогам управления пенсионными накоплениям своих клиентов. Рейтинг надежности негосударственных пенсионных фондов, напротив, в приоритет ставит стабильность учреждения и способность противостоять актуальным рискам.

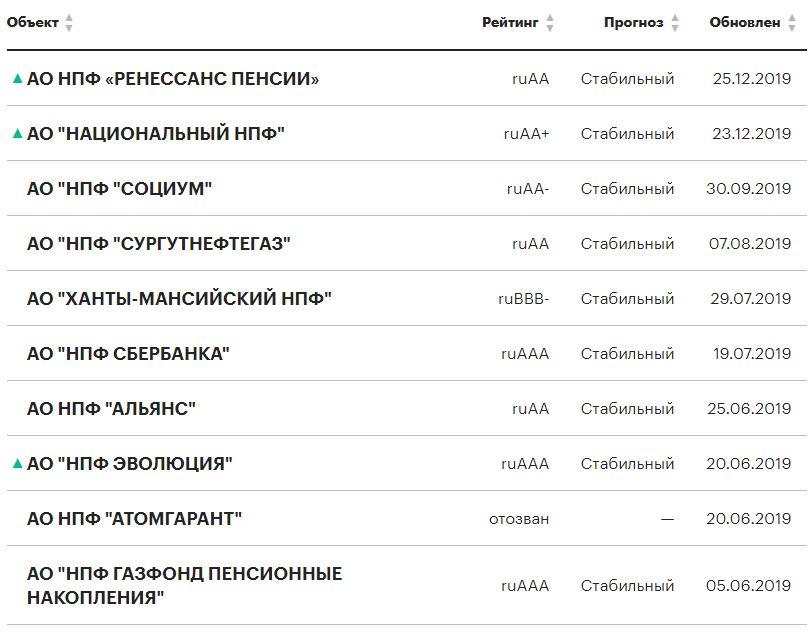

Рейтинг НПФ в 2022 году по версии «Эксперт РА»

Список наиболее надёжных НПФ предлагает крупнейшее российское кредитное рейтинговое агентство RAEX («Эксперт Ра»):

Агентство имеет собственную методологию и шкалу оценки. Например, чтобы расположить НПФ в рейтинге, специалисты учитывают внутренние и внешние факторы надежности учреждения: итоги аудитов, транспарентность управления фондом, размер доходов и расходов, инвестиционную стратегию.

На официальном сайте «Эксперта РА» дается следующая расшифровка рейтинга:

| Категория | Уровень | Определение |

|---|---|---|

| AAA | ruAAA | Объект рейтинга характеризуется максимальным уровнем кредитоспособности/финансовой надежности/финансовой устойчивости. Наивысший уровень кредитоспособности/финансовой надежности/финансовой устойчивости по национальной шкале для Российской Федерации, по мнению Агентства. |

| AA | ruAA+ | Высокий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, который лишь незначительно ниже, чем у объектов рейтинга в рейтинговой категории ruAAA. |

| ruAA | ||

| ruAA- | ||

| A | ruA+ | Умеренно высокий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, однако присутствует некоторая чувствительность к воздействию негативных изменений экономической конъюнктуры. |

| ruA | ||

| ruA- | ||

| BBB | ruBBB+ | Умеренный уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, при этом присутствует более высокая чувствительность к воздействию негативных изменений экономической конъюнктуры, чем у объектов рейтинга в рейтинговой категории ruA. |

| ruBBB | ||

| ruBBB- | ||

| BB | ruBB+ | Умеренно низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Присутствует высокая чувствительность к воздействию негативных изменений экономической конъюнктуры. |

| ruBB | ||

| ruBB- | ||

| B | ruB+ | Низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. В настоящее время сохраняется возможность исполнения финансовых обязательств в срок и в полном объеме, однако при этом запас прочности ограничен. Способность выполнять обязательства является уязвимой в случае ухудшения экономической конъюнктуры. |

| ruB | ||

| ruB- | ||

| ССС | ruССС | Очень низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует значительная вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе. |

| СС | ruСС | Очень низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует повышенная вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе. |

| С | ruС | Очень низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует очень высокая вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе. Своевременное выполнение финансовых обязательств крайне маловероятно. |

| RD | ruRD | Объект рейтинга находится под надзором органов государственного регулирования, которые могут определять приоритетность одних обязательств перед другими. При этом дефолт Агентством не зафиксирован. |

| D | ruD | Объект рейтинга находится в состоянии дефолта. |

Рейтинг НПФ в 2022 году по данным Центробанка

Иначе таблицу рейтинга негосударственных пенсионных фондов составляет ЦБ РФ. В отличие от RAEX, Банк России ориентируется не столько на доходность накоплений, сколько отдает предпочтение объему собственных средств и участию в АСВ. На основе этих параметров рейтинг НПФ в 2022 году по ЦБ РФ выстраивается следующим образом:

| Наименование НПФ | Доходность |

| НПФ Сургутнефтегаз (АО) | 13.10% |

| НПФ Гефест (АО) | 12.88% |

| НПФ Открытие (АО) | 11.97% |

| НПФ Ханты-Мансийский (АО) | 11.89% |

| НПФ Эволюция (АО) | 11.66% |

| НПФ Первый промышленный альянс (АО) | 11.61% |

| НПФ Волга-Капитал (АО) | 11.37% |

| НПФ Стройкомплекс (АО) | 11.36% |

| НПФ Согласие (АО) | 11.31% |

| МНПФ "Большой" (АО) | 10.91% |

| НПФ Транснефть (АО) | 10.85% |

| Национальный НПФ (АО) | 10.83% |

Рейтинг НПФ по объему пенсионных накоплений

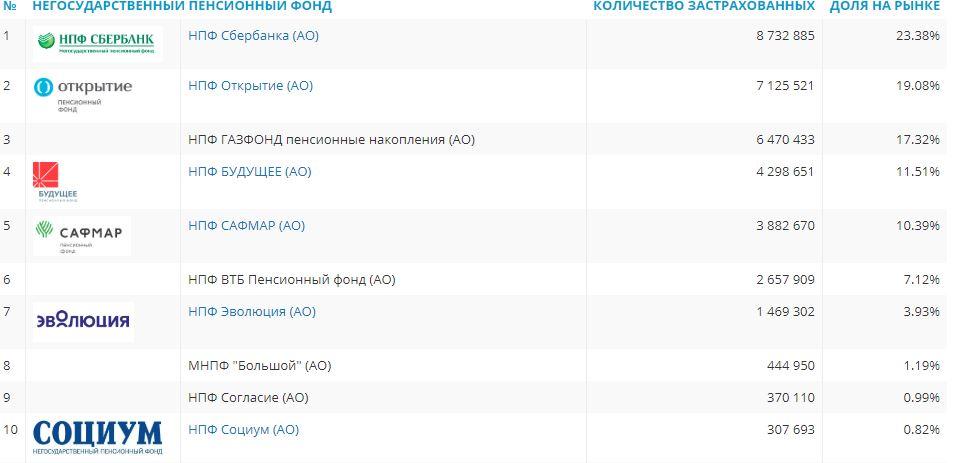

Сравнение НПФ по рейтингу объема пенсионных накоплений помогает выделить фонды с наибольшим приростом денежных средств от застрахованных лиц. В этом списке НПФ на первых местах расположены фонды, которые получили от граждан больше средств накопительной пенсии. Чем выше цифра, тем больше доверия у населения к этой компании.

| Наименование НПФ | Пенсионные накопления (тыс. рублей, рыночная стоимость) |

| Акционерное общество «Негосударственный Пенсионный Фонд Сбербанка» | 608 202 297.65 |

| Акционерное общество «Негосударственный пенсионный фонд ГАЗФОНД пенсионные накопления» | 551 559 605.82 |

| Акционерное общество Негосударственный пенсионный фонд ОТКРЫТИЕ | 509 907 811.62 |

| Акционерное общество «Негосударственный пенсионный фонд БУДУЩЕЕ | 256 074 688.39 |

| НПФ САФМАР (АО) | 254 942 846.56 |

| НПФ ВТБ Пенсионный фонд (АО) | 242 544 409.09 |

| НПФ Эволюция (АО) | 126 381 343.57 |

| МНПФ "Большой" (АО) | 45 127 767.19 |

| НПФ Согласие (АО) | 30 044 787.69 |

| НПФ Социум (АО) | 21 772 360.73 |

Какой НПФ выбрать?

По каким критериям нужно выбирать некоммерческий пенсионный фонд:

При выборе НПФ также учитывайте отзывы клиентов: что пишут о компании люди, реально ли фонд производит выплаты, с каким «подводными камнями» сталкивались застрахованные лица?

Негосударственные фонды рейтинг по количеству застрахованных лиц также должен рассматриваться при выборе НПФ. Рейтинг показывает количество застрахованных граждан в фонде, а также долю рынка.

Так или иначе, перечисленные фонды предлагают своей клиентуре высокий уровень доходности, превышающий уровень инфляции, а также стабильность выплат. Немаловажна их надежность — она может выражаться в размере капиталов учреждения. Таким образом, выбирая НПФ для долгосрочных вложений в свое будущее, учитывайте всю множественность факторов – именно в сочетании высокой доходности и стабильности фонда, подкрепленной годами его работы на рынке, кроется секрет успеха.

Получать в старости три пенсии – по старости, накопительную и негосударственную – реально. Пенсию по старости вам будет платить государство, а ее размер зависит от того, сколько пенсионных коэффициентов вы заработали. Накопительная пенсия выплачивается либо Пенсионным фондом России (ПФР), либо негосударственным пенсионным фондом (НПФ) – в зависимости от того, кому вы доверили свои накопления в системе обязательного пенсионного страхования (ОПС). А вот дополнительные выплаты к тем, что осуществляет государство и ваш страховщик по накопительной пенсии, может делать только негосударственный пенсионный фонд (НПФ). Для этого с ним необходимо заключить договор на негосударственное пенсионное обеспечение (НПО). Такой договор вы заключаете либо по собственной инициативе, либо в рамках корпоративной программы. Упрощенно порядок такой: вы или ваш работодатель делаете отчисления на ваш именной счет в НПФ, а после выхода на пенсию вы получаете накопленное вместе со всеми заработанными процентами. Эти деньги еще называют пенсионными резервами. Разберемся, чем НПО отличается от ОПС.

Чем НПО отличается от ОПС

Пенсионная система в России, как и в большинстве стран мира, устроена по страховому принципу. Граждане являются застрахованными лицами, а их работодатели на протяжении трудовой деятельности платят за них страховые взносы в Пенсионный фонд России (ПФР). Таким образом, у работающего гражданина формируются 3 части пенсии в системе обязательного пенсионного страхования (ОПС):

– фиксированная (она же базовая),

– страховая (зависит от количества пенсионных баллов, заработанных за период трудовой деятельности, и вместе с фиксированной частью составляет пенсию по старости),

Выход человека на пенсию считается страховым случаем — он начинает получать выплаты. При этом пенсию по старости платит Пенсионный фонд России, а вот накопительную — либо ПФР, либо негосударственный пенсионный фонд (НПФ).

Негосударственное пенсионное обеспечение (НПО) формируется только у тех, кто заключил соответствующий договор с НПФ и делает отчисления «на старость» по собственной инициативе. Рассмотрим НПО подробнее.

Как вступить в НПО

Заключить договор на негосударственное пенсионное обеспечение можно в НПФ: большинство фондов работают как с пенсионными накоплениями (государственная система ОПС), так и с резервами (НПО). Важно убедиться, что фонд имеет лицензию Банка России: это можно сделать на сайте регулятора.

Заключив договор с НПФ, вы получаете индивидуальный пенсионный счет, а затем пополняете его по согласованной с фондом схеме. В зависимости от НПФ условия могут отличаться, но основных схем три:

– вы самостоятельно вносите средства,

– их вносит ваш работодатель,

– в программе НПО участвуете и вы, и работодатель.

В отличие от страховой и накопительной пенсии, отчисления на которую обязательны, дополнительная пенсия финансируется на добровольной основе. Важно, что возраст получения такой пенсии зависит от условий договора с НПФ.

Как выбрать подходящий пенсионный план

В случае с государственной пенсией все просто: работодатель ежемесячно делает отчисления в ПФР в размере 22% от зарплаты сотрудника. С дополнительной пенсией все обстоит иначе: можно выбрать подходящий план отчислений и последующих выплат, который называется пенсионной схемой.

Негосударственные пенсионные фонды предлагают различные схемы. Поэтому, прежде чем остановиться на определенном НПФ, необходимо изучить все существующие варианты формирования НПО.

Пенсионные схемы предполагают выбор по следующим критериям:

1. Минимальный размер взноса.

Чаще всего НПФ просят отчислять не менее 12 тыс. рублей в год, то есть не менее тысячи в месяц.

2. Периодичность отчислений.

Многие НПФ ставят ограничение: не реже одного раза в год.

3. Периодичность пенсионных выплат.

Будущий пенсионер может выбрать удобный график – получать деньги раз в месяц, квартал, полугодие или год.

4. Продолжительность пенсионных выплат.

Этот критерий зависит от фонда. Чаще всего, стоит ограничение на минимальный срок выплат – не менее одного года.

Плюсы и минусы НПО

Формирование негосударственной пенсии при условии выбора надежного пенсионного фонда позволяет серьезно увеличить доход, который вы будете получать после завершения трудовой деятельности.

Например, если отчислять на НПО по 1500 рублей ежемесячно в течение двадцати лет при средней ежегодной доходности 8%, можно будет получать третью пенсию в размере 7400 рублей ежемесячно на протяжении десяти лет после выхода на пенсию.

Сделать самостоятельные расчеты можно на сайтах некоторых НПФ. Но есть и подводные камни, потому необходимо внимательно изучить все условия. Так, перевести резервы другому НПФ, если вы, например, недовольны результаты текущего фонда, на практике довольно непросто. Дело в том, что у большинства фондов в договорах прописаны высокие комиссии за такие действия. Досрочное расторжение договора НПО также, как правило, чревато штрафами. Помимо этого стоит помнить, что резервы пока не входят в систему государственного гарантирования. Если ваш фонд разорится, вы можете потерять свои сбережения.

С НПО или без, очень важно заранее продумать, на что вы будете жить после завершения трудовой деятельности. Источниками дополнительного дохода в старости могут выступать накопления на вкладах, сдача недвижимости в аренду, инвестиции в ценные бумаги, накопительное страхование жизни и другие инструменты.

Определите, сколько вам нужно денег для комфортной жизни на пенсии – и начните двигаться к этой цели уже сейчас. Ведь заняться обеспечением своей безбедной старости никогда не рано, и никто, кроме вас, по-настоящему эту задачу не решит.

Автор статьи

Читайте также: