Можно ли забрать исполнительный лист у судебных приставов и передать его коллекторам

Обновлено: 23.04.2024

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Продажа долга коллекторам — хороший способ сэкономить время, которое уйдет на судебные разбирательства или самостоятельное истребование задолженности. К нему прибегают и в том случае, когда кредитор физическое лицо, а заставить должника рассчитаться не осталось никакой надежды. Бробанк выяснил, как перепродать долг коллекторам, законна ли подобная процедура и сколько денег при этом получится вернуть.

- Законна или нет перепродажа долгов частных лиц

- Каким правовым актом регулируется

- Какие долги разрешено перепродать

- Какие долги запрещено передавать

- Процесс продажи долга

- Кто наделен правом покупки-продажи долгов

- Нюансы при перепродаже задолженностей

- Цессия: что это и для чего предусмотрена

- Какие выгоды при продаже долга

- Перепродажа долга в зависимости от документа

- Действия коллекторов при взимании долгов

- Какие действия разрешены коллекторам

- Что делать запрещено

Законна или нет перепродажа долгов частных лиц

Для не вовлеченных граждан передача долгов сторонним организациям или лицам может показаться противоправным действием. Однако, это не так. Передача и перепродажа задолженностей разрешена действующим российским законодательством. Такие сделки регламентированы рядом статей Гражданского кодекса РФ. Главное при проведении процедуры, учесть прописанные нюансы и правила.

Каким правовым актом регулируется

Передачу долга новому кредитору допускает статья 382 ГК РФ.

Но при этом у продавца и покупателя есть ряд ограничений, которые оба обязаны учесть:

- продавать долг можно только при наступлении просрочки по обязательным платежам;

- заемщика при смене кредитора обязательно уведомляют в письменном виде, что с определенной даты вносить платежи необходимо новому кредитору и по другим реквизитам;

- уведомление направляют по месту жительства должника;

- без получения уведомления заемщик вправе вносить платежи по старым реквизитам.

На заметку! Большинство кредитных организаций вносит пункт о цессии в типовые кредитные договоры. Это сделано для того, чтобы не спрашивать разрешения на продажу долга у заемщика в случае просрочек по выплатам.

Какие долги разрешено перепродать

Не всякая задолженность может быть перепродана. Разрешено перепродавать право взыскания долга по:

- кредитам;

- займам;

- договорам поставки или подряда.

Такие договоры могут быть переданы, проданы, переведены сторонним физическим лицам, финансовым компаниям или коллекторским бюро.

Какие долги запрещено передавать

Запрещено передавать долги, по которым истек срок исковой давности. С ним нельзя обращаться и в суды. По статье 196 ГК период обращение за взысканием не может превышать 3 года, а в особых обстоятельствах 10 лет.

Часть обязательств вообще нельзя передавать сторонним лицам по российскому законодательству. К ним относятся:

- выплаты алиментов;

- долги супругов при расторжении брака;

- возмещения при нанесении ущерба жизни или здоровью;

- задолженности работодателя перед своими сотрудниками при реорганизации юрлица;

- выплаты морального вреда.

Если при заключении договора с заемщиком в тексте не было пункта о возможности передачи долга третьим лицам, то кредитор не сможет перепродать задолженность. В этом случае согласие должника будет обязательным условием. Без согласия передача задолженности признается ничтожной, и новые кредиторы не получат законного права взимать платежи.

Процесс продажи долга

Продажа долгов физических лиц достаточно сложное мероприятие. Коллекторские агентства гораздо охотнее покупают просрочку пачками, под минимальный процент от общей суммы, либо забирают только те договора, которые им наиболее интересны. Для того чтобы сделка прошла успешно стороны соблюдают ряд правил и условий.

Кто наделен правом покупки-продажи долгов

Продавцом долга может стать как крупная финансово-кредитная организация, так и заимодавец физическое лицо, который дал в долг родственнику или приятелю. Но при выкупе долга коллекторским бюро более «привлекательно» выглядят задолженности на большие суммы. Часть агентств не выкупают договоры на суммы меньше 0,5 млн. рублей. Поэтому кредитору иногда сложно найти того, кто захочет выкупить менее внушительные долги.

Покупателем долгов могут выступить:

- кредитно-финансовые организации;

- другие юридические лица, в том числе и коллекторские службы;

- любые физические лица, кроме самого должника.

Если за выкупом долга обращается сам заемщик, то продать ему его же задолженность запрещает закон. Но он вправе найти своего представителя, и поручить ему заключение сделки. Либо должник может договориться с тем, кто уже приобрел его задолженность.

Нюансы при перепродаже задолженностей

Для перепродажи или передачи долгов кредитор должен обладать документом на право взыскания — договором, соглашением, распиской. Чтобы коллекторы проявили интерес к выкупу долга физического лица, сделка должна их заинтересовать. Покупать расписку от безработного гражданина, лица без определенного места жительства и какого-либо имущества никто не станет. С такими должниками невыгодно работать. Но если заемщик известная личность, бизнесмен или чиновник, то на выкуп его обязательств могут претендовать даже несколько коллекторских агентств одновременно.

Покупатель с большей охотой выкупит долг, если:

- большая сумма непогашенной задолженности;

- должник владеет недвижимостью, бизнесом, дорогим автомобилем, деньгами и другими ценностями, которые могут быть использованы для погашения займа;

- при оформлении договора был оформлен залог или привлекался поручитель;

- продавец долга просит низкий процент от суммы задолженности.

Последнее условие выгодно только для коллектора или физического лица, которое выкупает долг. Чем ниже цена на отдельный договор или целый пакет просроченных задолженностей, тем быстрее его купят коллекторы. Но в этом случае основной кредитор теряет большую сумму денег, чем при обращении в суд.

До того как перепродать долг коллекторам, желательно разослать предложение в несколько агентств. Тогда получится вернуть максимальный процент от суммы.

Внимание! Когда долг продается другому кредитору, все штрафы, пени, комиссии и неустойки аннулируются. Информация об этом обязательно отражается при оформлении договора передачи права взыскания.

Цессия: что это и для чего предусмотрена

При оформлении договора цессии важно предусмотреть все нюансы и проверить его на юридическую состоятельность. Если дело заемщика будет впоследствии передано в суд, а цессия будет составлена неверно, то суд признает сделку ничтожной и отменит ее. Однако, четких правил к договору цессии нет. Он может быть написан в произвольной форме.

Какие выгоды при продаже долга

Выгода при перепродаже долга возникает, если деньги самому заимодавцу нужны очень срочно. Либо кредитор не хочет заниматься судебными тяжбами или обращаться к другим способам разрешения конфликта. Коллекторские бюро компенсируют часть задолженности сразу после переуступки прав на взыскание. Но сумма выплаты существенно ниже, чем реальный долг заемщика.

Кредитор получает такие выгоды при продаже своего долга:

- частичное возмещение убытков;

- экономия времени на обращениях в суд, ожидание вступления в силу судебных решений и работу ФССП.

Чаще всего на досудебных этапах коллекторы предлагают при выкупе задолженности от 5% до 30%. При вынесенном судебном решении и наличии исполнительного листа сумма поднимается до 40-50%. Но в любом случае, она редко достигает больше половины от объема задолженности.

Перепродажа долга в зависимости от документа

Продажа долга, по которому оформлена расписка, и по тому, которому получен исполнительный лист, отличается:

- Исполнительный лист. Наличие этого документа дает права на возврат долга в обязательном порядке. Но прежде чем продать право на взыскание коллектору или другому цессионарию, кредитор должен уведомить должника за месяц до сделки. Затем получить исполнительный лист в суде, предъявить судебным приставам, которые откроют судебное производство. После этого обратиться к коллекторам, передать им информацию о заемщике, документы, относящиеся к долгу и составить договор цессии. Проинформировать должника, что право взыскания передано новому цессионарию. Отдать договор цессии в ФССП для смены правопреемника.

- Долг по расписке. Вариант менее распространенный, чем с полноценными кредитными договорами. Продажу долгов по расписке гораздо чаще проводят физические лица — кредиторы. Этот вид долга для коллекторов менее привлекателен. Но некоторые агентства покупают такие задолженности. Если в договоре между физическими лицами нет условия о переуступке долга, то коллекторы откажутся выкупать такую задолженность.

Действия коллекторов при взимании долгов

Коллекторам запрещено оказывать физическое и моральное давление на должников. Деятельность этих агентств подчинена российскому законодательству. Даже количество и время звонков для представителей бюро лимитировано. Но не все заемщики знают о введенных ограничениях.

Какие действия разрешены коллекторам

С 2017 года в России принят ФЗ №230, где приведены все способы, которые разрешены сотрудникам коллекторских компаний при взимании долгов или напоминании о них.

Общее количество ежемесячных контактов с должником личных или по телефону также ограничено:

- раз в сутки;

- два в неделю;

- восемь в месяц.

Превышение полномочий может привести к отзыву лицензии у коллекторского агентства. Поэтому их руководители тщательно следят за соблюдением субординации при исполнении обязанностей своими сотрудниками.

Что делать запрещено

Угрожать, портить имущество, общаться с соседями, родственниками или членами семьи коллекторам запрещено. При нарушении полномочий сотрудниками агентства потерпевший гражданин вправе обратиться в полицию, Прокуратору или органы ФССП и написать заявление.

Звонки в период в ночное время тоже запрещены, как и личные посещения. Если должник обращается в агентство об отказе от личных контактов с коллекторами, то компания должна воздержаться от таких действий. Заемщик может нанять своего представителя или инициировать процедуру личного банкротства. В этом случае контакты с заемщиком также будут запрещены.

Перекупка долгов частных лиц — основной вид деятельности коллекторских агентств. Но они обязаны также тщательно соблюдать российское законодательство, как и все остальные юридические лица.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Если заемщик злостно уклоняется от оплаты кредита, банк обратится в суд, после пристав откроет исполнительное производство и начнет работу по взысканию задолженности. Но бывает так, что пристав закрывает дело, что не может не радовать должника. А что происходит на самом деле?

- Почему пристав закрывает дело

- Что предпринимает пристав перед закрытием

- Основания для закрытия дела

- Закрытые дела судебных приставов могут возобновиться!

- Что происходит на практике

- Как закрыть кредит, если дело у приставов

Ситуации, когда пристав закрыл дело по взысканию долга, встречаются часто. Это может касаться не только кредитов, но и долгов по коммунальным услугам, штрафам, налогам и пр. Закрытие означает, что пристав ничего не может сделать. Но на этом все не заканчивается. Все подробности — на Бробанк.ру.

Почему пристав закрывает дело

После суда дело о взыскании кредитной или иной задолженности попадает к судебному приставу. У него есть свои инструменты давления на должника, которыми наделил его закон. Но бывает так, что все предпринимаемые меры не дают результата.

Взыскание не может длиться бесконечно. Приставы и так забиты работой и не успевают работать как надо, поэтому они избавляются от безнадежных долгов путем закрытия исполнительного производства. Этим правом их наделил закон.

Пристав закроет дело только в том случае, если он предпринял все меры, и они не увенчались успехом. По факту это означает, что представитель закона ничего не может сделать.

Что предпринимает пристав перед закрытием

Обычно дело закрывается в течение полугода после того, как открывается исполнительное производство. Вроде как этого срока достаточно, чтобы применить все положенные меры и понять, возможно ли вообще взыскание.

Закон позволяет держать безнадежное дело в работе до 3 лет, но обычно приставы так не затягивают, закрывают производства гораздо быстрее. Но если по счету есть движение, должник что-то платит (пусть и благодаря принудительной мере), отчет этих трех лет начинается заново.

Что делает пристав, чтобы взыскать долг:

- Сразу как только дело попадает в ФССП, специалист запрашивает в ФНС и ПФР информацию об официальных доходах должника. При их нахождении по месту работы или получения пенсии направляется постановление, согласно которому с должника будут снимать по 50% от всех доходов.

- Если есть регулярный доход, дело закрываться не будет, долг постепенно погашается за счет удержания этих 50%. Если такого дохода нет, пристав приступает к дальнейшим действиям.

- Он подает запросы в крупные банки страны и региона с целью найти счета, карты и вклады должника. Если они обнаруживаются, все расположенные там деньги изымаются. Все поступающие в будущем также будут отобраны.

- Поиск имущества должника, его арест, продажа. Часто под удар попадают автомобили, на них приставы накладываются ограничения по продаже сразу при открытии ИП. Также могут изымать личные ценные вещи по месту проживания должника.

Недвижимость должника не трогают в том случае, если она является его единственной жилой собственностью. Кроме того, при изъятии имущества действует принцип соразмерности. Например, за долг в 500 000 рублей дачу ценой в 1 000 000 не заберут.

Если у должника нет официальных доходов, если на его счетах нет движения средств, у него нет допустимого к изъятию имущества, приставу делать больше нечего. Он не может держать балластом безнадежный долг и закрывает дело.

Основания для закрытия дела

Конечно, делает представитель власти это не просто так, а на основании закона. Это статья 46 ФЗ 229 об исполнительном производстве. Она называется “Возвращение исполнительного документа взыскателю”.

Этой статьей 46 часто интересуются должники. Обычно они отслеживают ситуацию со своими долгами по базе исполнительных производств ФССП. В один прекрасный момент вместо указания суммы долга появляется информация о дате и причине закрытия ИП.

Вот как это выглядит:

По этому скрину можно судить о том, через сколько приставы закрывают дела. Как видно, одно ИП закрыто спустя 4 месяца после возбуждения, второе — через 3. Обычно столь короткие сроки встречаются, когда пристав вообще ничего не может сделать.

В данном случае видно, что пристав закрыл дело по ст 46 ч 1 п 3, но у этой первой части есть и другие пункты, согласно которым исполнительные листы также возвращаются взыскателям:

- п 1 — если закрытие инициирует сам взыскатель, он забрал исполнительный лист;

- п 3 — если невозможно определить местонахождение должника, его имущества и наличие счетов (как раз эта причина указана на скрине);

- п 4 — все предпринятые приставом меры оказались безрезультатными, плюс у должника нет допустимого к изъятию имущества. Чаще всего дела закрываются по этому пункту;

- п 6 — взыскатель препятствует работе судебного пристава.

На основании одного из пунктов статьи 46 пристав выносит постановление об окончании исполнительного производства и возвращает исполнительный лист собственнику долга. В случае с кредитом — банку или коллектору, если долг уже продан.

Закрытые дела судебных приставов могут возобновиться!

Если должник вдруг видит, что пристав закрыл исполнительное производство, он всегда очень рад. Это означает, что будут открыты границы, будет снять запрет на регистрационные действия с ТС, можно снова свободно пользоваться картами и счетами. Конечно, при условии, что других ИП в отношении этого гражданина нет.

Но радость может оказаться временной. Взыскатель, получив обратно исполнительный лист, не будет этому рад. У него есть право возобновлять ИП, снова обратившись к приставу. И так он может делать сколько угодно раз.

Взыскатель через полгода может снова предъявить исполнительный документ приставу и возобновить процесс взыскания. У него есть на это 3 года.

Получается, что дело будет окончательно закрыто только в том случае, если с момента закрытия приставом ИП прошло 3 года. По их истечении взыскатель теряет это право. Так что, не спешите радоваться. Нужно ждать, долг снова может появиться в базе ФССП в любой момент.

Что происходит на практике

Но как показывает практика, банки не особо настойчивы в этом вопросе. Часто они даже второй раз не обращаются к приставу. Получив обратно ИП, оно просто продают долг коллекторам. Ну или 2-3 раза возобновляют дело, а потом списывают долг как безнадежный.

Банки прекрасно понимают, что если в течение условного 1 года пристав ничего не смог сделать, ситуация вряд ли изменится. Речь идет о хроническом должнике, порой таких даже называют профессиональными. Поэтому банку проще продать долг коллекторам, выручив хоть копейку.

А вот новые собственники долга могут снова обращаться в суд и после идти к приставам. И тогда снова открывается исполнительное производство, снова приставу придется “пробивать” должника.

В любом случае процесс взыскания не может длиться бесконечно. Рано или поздно и коллекторы тоже опустят руки.

Как закрыть кредит, если дело у приставов

Если вы хотите прекратить исполнительное производство, закрыв кредит, вам нужно оплатить долг. Можно зайти в базу ФССП или на Госуслуги, найти этот долг и там же по удаленным каналам оплатить его с учетом исполнительского сбора приставов.

После лучше посетить пристава, указать на факт оплаты и попросить закрыть дело. К сожалению, не всегда это происходит быстро и автоматически. Часто приставов нужно толкать.

Частые вопросы

Точных сроков нет, все зависит от обстоятельств и конкретного пристава. Если должник изначально определен как безнадежный, дело могут закрыть уже через 3-5 месяцев. В ином случае - примерно через полгода после того, как прошло последнее движение денег на счету.

Могут на основании одного из пунктов статьи 46 ФЗ 229 Об исполнительном производстве. Чаще всего речь о статье 4: все предпринятые приставом меры не дали результата.

Закон не ограничивает его в этом. Он может возобновить дело через полгода после закрытия ИП. Если пристав снова закроет, через полгода взыскатель может повторить действие.

У собственника долга есть 3 года, чтобы возобновить дело. В вашем случае он воспользовался этим правом. Возможно, банк продал долг коллекторам, они и возобновили дело.

Можно при условии, что это был единственный долг, чинящий этому препятствие. Но поспешите, дело может снова открыться.

Ведущий юрист. Член Комитета Государственной думы РФ по небанковским кредитным организациям. Занимается процедурой банкротства с 2015 года.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 200-46-92 (Бесплатная горячая линия).

Это быстро и бесплатно!

Работа судебных приставов с должниками направлена на взыскание задолженности и полное удовлетворение интересов кредитора. Могут ли судебные исполнители передать свои полномочия службе коллекторов, и что делать ответчику при возникновении такой ситуации?

Продажа долга коллекторам от ФССП

Передача права на взыскание непогашенного обязательства в коллекторскую службу осуществляется на основании соглашения о цессии (уступка требования). Такая процедура регламентируется гражданским законодательством. При этом сами приставы сделать это не вправе. Долг передается только по инициативе кредитора, если он видит, что действия судебных исполнителей не дают результата.

Имеют ли право приставы это делать: законодательная база

В соответствии с законодательством об исполнительном производстве, у представителей ФССП нет полномочий по продаже задолженности коллекторам. В агентство может обратиться сам кредитор, после того как он заберет исполнительный документ. Для этого заключается договор об уступке правомочия требования. Норма, которая регламентирует эту процедуру – ст. 382 ГК РФ .

С 2004 по 2012 г. работала судебным приставом-исполнителем. Специализируется в области процессуального, гражданского, финансового, семейного и трудового права.

Должнику необходимо как можно скорее обратиться к коллекторам, потребовать документы, которые подтверждают их полномочия. Если сотрудники не представили вам официальных бумаг, смело пишите заявление в правоохранительные органы о факте вымогательства денег.

Кто и в каких случаях может передать долг коллекторам

Продажа задолженности доступна любому физическому или юридическому лицу, которое является займодателем. Это может быть обычный человек, который дал деньги знакомому под расписку, банк или микрофинансовая организация.

Во многих случаях коллекторы предпочитают сотрудничать с крупными компаниями-кредиторами. Некоторые агентства не хотят вмешиваться в дело, если сумма долга менее полумиллиона рублей. Именно поэтому при проблемах с выполнением обязательств кредитору предстоит найти компанию, желающую выкупить долг.

Обратите внимание, что у должника нет права на покупку собственной задолженности. Передать обязательство можно только в том случае, если оно документально подтверждено. Полномочия коллекторов не распространяются на долги без расписок и договоров.

Какие задолженности не продаются

Срок исковой давности по передаче обязательств составляет три года. Он увеличивается до 10 лет, если дело было приостановлено по исключительным обстоятельствам. Выделяют также разновидностей задолженностей, переуступка которых запрещена действующим законодательством. К ним относится следующее:

- Алиментные обязательства.

- Долги супругов при расторжении брака.

- Возмещение материального ущерба жизни или здоровью.

- Долги компании перед работниками при реорганизации юридического лица.

- Возмещение морального ущерба;

- Субсидиарные обязательства.

Нельзя продавать долги по кредитам, если заемщик при заключении соглашения не давал на это своего письменного согласия. Под эту процедуру выделяется специальный пункт в соглашении. Если его не было, сделка будет признана ничтожной, а полномочия коллекторской службы прекращаются. Попросить согласие можно после оформления договора, в этом случае требуется дополнительное соглашение.

Регламент продажи задолженностей в коллекторское агентство

После того как взыскатель нашел лицо для уступки требований, заключается договор цессии. Первоначальный кредитор лишается права истребовать обязательства, взамен он получает вознаграждение от коллектора.

Передача осуществляется на любой стадии исполнительного производства. Минимум за тридцать дней взыскатель обязан уведомить другую сторону в письменном виде, что задолженность будет передана третьим лицам. После получения исполнительного листа кредитор выбирает коллекторское агентство и обсуждает условия сотрудничества. Не все службы возьмутся за взыскание задолженностей, поэтому стороне придется заинтересовать сотрудников выгодными условиями, скидками.

На заключительном этапе оформляется договор цессии, в котором указываются все условия, передаются документы по задолженности, в том числе кредитный договор, исполнительный лист.

Если долг передается по этому документу, у коллекторов нет права начислять на сумму свои проценты – им придется взыскивать только то, что указано в официальной бумаге. Иногда обязательство может передаваться по расписке. Однако большинство агентств неохотно берется за такие случае, так как всю работу придется проделывать своими силами, а по этому документу можно получить небольшую сумму.

Полномочия коллекторов при взыскании долгов

Действия таких лиц ограничены законодательством. При нарушении своих прав должник может обратиться в суд или правоохранительные органы с жалобой на неправомерное поведение.

Как и по какой стоимости продать долг физического лица коллекторам

Как выкупить свой долг у банка или коллекторов

Что им можно делать, а что нельзя

К допустимым действиям относятся звонки или встречи, последние разрешаются только по предварительному согласию с другой стороной. Контакты осуществляются только с 8 утра до 10 вечера по будням и до 8 вечера в выходные дни. Максимальная частота взаимодействия – один раз в сутки.

Не допускаются вымогательства, угрозы, причинение морального, материального вреда, физическое насилие. В этом случае должник имеет право написать заявление в полицию, по которому коллектора привлекут к административной или уголовной ответственности.

Запрещено разглашать информацию о долгах родственникам, коллегам должника, другим третьим лицам. У другой стороны есть право полностью отказаться от взаимодействия с сотрудниками этой службы, для этого достаточно написать заявление.

Таким образом, приставы не могут продать долг коллекторам, на это имеет право только сам кредитор. Деятельность агентств строго ограничивается нормативными актами, поэтому должник может легко защитить свои права.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: 8 (800) 200-46-92 (ГОРЯЧАЯ ЛИНИЯ) Это быстро и бесплатно!

Коллекторы

Ведущий юрист. Член Комитета Государственной думы РФ по небанковским кредитным организациям. Занимается процедурой банкротства с 2015 года.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 200-46-92 (Бесплатная горячая линия).

Это быстро и бесплатно!

Продажа кредитной задолженности третьему лицу имеет ряд особенностей, с которыми многие заемщики не знакомы. О том, что банк имеет право продать задолженность, вытекают из действующего законодательства. Передача происходит в результате заключения договора цессии. В этом нет ничего необычного. Многих заемщиков смущает, когда начинают поступать звонки, СМС и письма от коллекторов уже после того, как вступило в силу решение суда о взыскании долга и исполнительный лист передан в ФССП.

Может ли банк продать долги коллекторам уже после решения суда? Кому в этой ситуации должен выплачивать деньги должник? Рассмотрим ситуацию подробнее.

Условия для переуступки прав коллекторам

Основаниями для уступки прав по денежным обязательствам регулируется несколькими нормативными актами. Важнейшим из них является Гражданский кодекс РФ (ст. 382) . Помимо гражданского кодекса, допущение изменений в процессе исполнения, предусмотрено ст. 52 закона № 229-ФЗ .

Сухие нормы закона предусматривают, что в случае невозможности, или нежелания, заемщика выплачивать кредитный заем, первоначальный кредитор: банк или МФО имеют право без согласия заемщика продавать долг . Причем такая возможность для кредитора предусмотрена на любой стадии договорных отношений. В том числе и после вступления в силу решения суда и передачи исполнительного листа на исполнение в ФССП.

Если до обращения в суд, купившие долги коллекторские агентства предпринимают самостоятельные шаги по решению проблемы во внесудебном порядке, то после направления исполнительного листа судебным приставам они не имеют прав вмешиваться в их работу.

Порядок исполнения и график погашения задолженности при этом не меняется. Коллекторы, купившие долг, не вправе вмешиваться в работу пристава или оказывать давление на должника.

Что важно знать

Коллекторские агентства имеют очень ограниченный круг полномочий, который определен ч. 1 ст. 4 закона № 230-ФЗ . Эти полномочия они вправе реализовать на досудебной стадии взаимодействия с должником.

Член Комитета Государственной думы РФ по небанковским кредитным организациям. Занимается процедурой банкротства с 2015 года.

После подачи иска в суд, тем более, после вынесения решения суда и вступления решения в законную силу, полномочия коллекторов утрачивают силу. Они переходят к судебному приставу. Именно он решает, в каком порядке взыскивать задолженность, накладывать ли арест на имущество должника.

Однако, существует нюанс, при котором коллекторы вновь могут побеспокоить своего бывшего клиента и звонить после того, как банк продал долг коллекторам после решения суда. Это может произойти в случае вынесения судебным приставом определения о невозможности взыскать задолженность. В этом случае исполнительный лист возвращается кредитору. В дальнейшем он самостоятельно принимает меры по возврату долга.

Нужно ли разрешение клиента

Статья 382 ГК РФ не предусматривает обязательного согласия должника на продажу долга третьему лицу. Достаточно, если в кредитном договоре будет указано, что заемщик согласен на передачу персональных данных третьему лицу. Как правило, это допущение является стандартным пунктом договора кредитования.

Нюанс этой нормы заключается в том, что кредитор обязан уведомить заемщика о намерении продать долг третьему лицу. Если это не сделано, заемщик вправе продолжить исполнение обязательств (выплату долга) в адрес первоначального кредитора.

В том случае, когда продажа долга произошла после передачи исполнительного листа судебному приставу, обязанность по извещению должника о перемене лица в обязательстве, возлагается на ФССП. При этом согласованная с судебным приставом схема возврата долга не изменяется. Новый кредитор, если таковым становится коллекторское агентство, не вправе требовать изменения этой схемы.

Какие долги банк продает коллекторам

Решение о продаже долга коллекторскому агентству принимается банком самостоятельно исходя из их внутренней кредитной политики в отношении клиентов и корреспондентов. В первую очередь стремятся избавиться от небольших задолженностей, расходы по взысканию которых сопоставимы с затратами, которые банк будет вынужден понести, если займется этим самостоятельно. При этом учитывается:

- сумма задолженности;

- финансовое состояние заемщика на момент оформления кредита;

- наличие залога, поручителей или созаемщиков;

- место нахождения должника;

- его желание идти на контакт с кредитором.

Чем меньше сумма кредита, тем выше вероятность того, что при прекращении платежей банк продаст такую задолженность.

Что делать, если это произошло

Продажа долга коллекторскому агентству приносит ряд неудобств, связанных с настойчивыми напоминаниями и требованиями вернуть долг. С 2017 года количество таких напоминаний четко регламентировано законом. Агентство уже не может по своему усмотрению, в любое время звонить должнику, угрожать или требовать продажи имущества в счет погашения задолженности. Резко ограничено и количество такого способа взаимодействия, как личная встреча с должником.

Если после передачи исполнительного листа судебным приставам в адрес должника звонят коллекторы с требованием вернуть долг, необходимо сразу же известить службу судебных приставов, на которую возложен контроль за деятельностью структур по взиманию задолженности. Достаточно написать жалобу на агентство, чтобы незаконные действия прекратились.

Кроме ФССП, можно пожаловаться в Роспотребнадзор, полицию, прокуратуру или НАПКА.

Подача апелляционной жалобы

Апелляционная жалоба на решение суда – один из способов защиты права, которым имеет право воспользоваться заемщик. Подать ее можно в течение 1 месяца, после оглашения решения суда ( ст. 321 ГПК ).

Обжалованию подлежит любое решение суда, с которым по тем или иным причинам должник не согласен. Оно должно быть мотивированным. В нем должно содержаться указание на то, что подобное решение ставит заемщика в менее выгодные условия по возврату долга или нарушает его основные гражданские права, если банк передал долг.

Апелляционная жалоба подлежит оплате, в размере 50% от госпошлины, оплаченной при подаче искового заявления. Иски по взысканию просроченной задолженности по кредиту относятся к имущественным, то размер пошлины может быть достаточно велик для заемщика, не имеющего возможности выплачивать долг по кредиту. Поэтому следует хорошо подумать, проконсультироваться с адвокатом, прежде чем обжаловать решение суда, чтобы не тратить деньги и время напрасно.

Формы продажи долгов

Существует две формы продажи долга:

- Уступка права требования (цессия) – наиболее распространенная форма, которой широко пользуются банки и МФО;

- Факторинг – форма сделки с просроченным денежным кредитом, при которой коллекторское агентство выступает посредником по взысканию, но кредитор при этом не меняется. Им по-прежнему остается банк, а коллектор в качестве вознаграждения получает процент (обычно в размере штрафных санкций, предусмотренных договором).

Продажа судебными приставами долга коллекторам

Как и по какой стоимости продать долг физического лица коллекторам

Продажа долга по исполнительному листу

Продажа долга по исполнительному листу – одна из разновидностей цессии. Лицо или организация, бесспорно владеющая правом на взыскание долга, но по тем или иным причинам не желающая тратить время в ожидании исполнения обязательства, может продать такой долг. При этом исполнительный лист передается покупателю, который самостоятельно решает, как распорядится долгом. Передать ли его на исполнение в ФССП или принять самостоятельные меры к взысканию задолженности.

Банки крайне редко решают продать долг коллекторам по исполнительным листам. До того как будет принято судебное решение, проходит слишком много времени, а это им не выгодно.

Заключение

Продажа долга после вынесения судебного решения не меняет правового положения должника. Изменяется только юрлицо которому необходимо будет этот долг выплачивать. Учитывая повышенную заинтересованность коллекторских агентств во взыскании купленной задолженности, они могут плотно сотрудничать с судебным приставом, в чьем производстве находится исполнительный лист, предоставлять имеющиеся у них сведения о месте нахождения должника, наличии у него ликвидного имущества, на которое может быть наложен арест. Однако, предоставление таких сведений судебному приставу-исполнителю не является нарушением закона и не ставит должника в невыгодные условия.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: 8 (800) 200-46-92 (ГОРЯЧАЯ ЛИНИЯ) Это быстро и бесплатно!

Исполнительный лист

Ведущий юрист. Член Комитета Государственной думы РФ по небанковским кредитным организациям. Занимается процедурой банкротства с 2015 года.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 200-46-92 (Бесплатная горячая линия).

Это быстро и бесплатно!

Обращаясь в суд, а затем предъявляя исполнительный лист в ФССП или банк, взыскатель рассчитывает на фактическое исполнение и возврат долга. Но во время принудительного взыскания обстоятельства дела часто меняются, между участниками спора возникают новые договоренности, и иногда взыскателю становится выгоднее забрать исполнительный лист у судебных приставов, чем продолжать исполнительное производство.

Для чего нужен отзыв

Закон «Об исполнительном производстве» не содержит строгих условий для отзыва исполнительного документа. В соответствии со статьями 46 и 50, взыскатель в любой момент вправе истребовать документ назад, не дожидаясь его исполнения. Мотивы отзыва могут быть самые разные. Например, ответчик-моряк нанимается на иностранное судно, а запрет на выезд мешает ему устроиться на работу, заработать денег и рассчитаться с долгами. Кредитор, взвесив риски, может отозвать ИД из ФССП. Производство будет завершено, а запрет на пересечение границы снят. Взыскатель будет ждать добровольного возврата задолженности.

Распространенными причинами, по которым бывшие супруги отзывают ИЛ, являются:

- новые договоренности с алиментоплательщиком (отписал долю в квартире, отдал машину, будет платить больше с «серого» дохода и т. д.);

- желание помочь бывшему супругу пройти проверку службы безопасности и устроиться на хорошую работу.

Отзыв позволяет взыскателю временно отказаться от своих требований, сохраняя за собой право вновь предъявить их к принудительному взысканию. Примечательно, что решение взыскателя должно быть добровольным. Кроме того, пристав или банк не вправе отклонить ходатайство, если взыскатель хочет забрать исполнительный лист.

Так, целесообразно отозвать лист из банка и предъявить его в другую кредитную организацию, если:

- должник имеет счета в разных банках;

- средств на счете в этом банке недостаточного для погашения долга.

Отзыв или отказ – в чем различия

Административный и гражданский процессуальные кодексы предусматривают возможность полного прекращения взыскания судебной задолженности, когда взыскатель в судебном порядке отказывается от своих требований. Такой отказ подразумевает наличие веских причин, таких как:

- смерть должника;

- полный возврат задолженности;

- уступка право собственности на другое имущество должника.

Кроме того, утвержденный судом отказ лишает кредитора права возобновить исполнительное производство и требовать уплаты долга.

В случае отзыва исполнительного листа взыскателем исполнительное производство завершается, но кредитор вправе через некоторое время его повторно возбудить.

Порядок возврата исполнительного листа

Отмена исполнительного листа и прекращение исполнительного производства

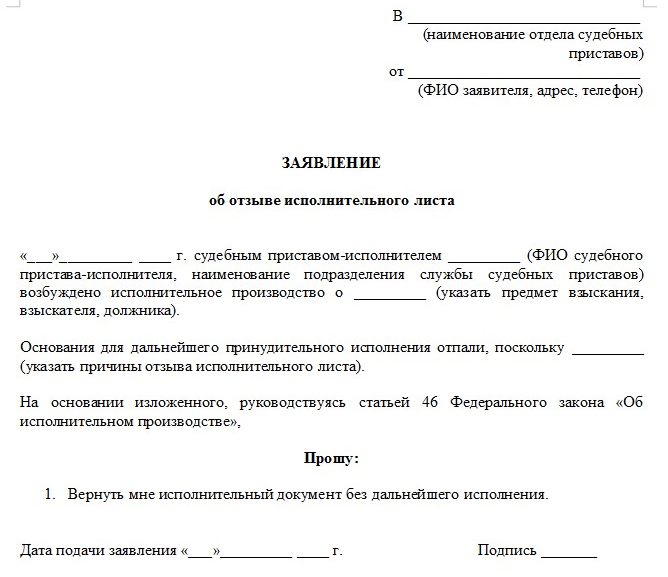

Заявление о возврате исполнительного документа

Из банка

Срок возврата документа из кредитной организации на данный момент законодательно не определен. Чаще всего сотрудники банка ориентируются на утратившее силу Положение Банка России N 285-П «О порядке приема… документов, предъявляемых взыскателями» и возвращают документ не позднее следующего рабочего банковского дня с момента поступления заявления.

Исполнительный лист вручается взыскателю под подпись или направляется заказным почтовым отправлением. При этом на обороте ИЛ указывается:

- причина возврата – «отозван взыскателем»;

- дата возврата;

- удержанная с должника сумма.

Перечисленная информация заверяется собственноручными подписями бухгалтера и руководителя отделения, круглой печатью банка.

Получив обратно исполнительный лист, кредитор может сразу предъявить этот документ к исполнению в другой банк, бухгалтерию работодателя должника или в ФССП.

От приставов

Отозвать исполнительный лист у приставов можно на любом этапе возбужденного делопроизводства. Даже частичное удовлетворение требований исполнительного листа не является препятствием для возврата документа взыскателю. Заявление рассматривается в общем порядке. Не позднее десяти дней с момента подачи ходатайства пристав закрывает производство и возвращает документ (лично, по доверенности или по почте).

Последствия отзыва

Взыскателю, если он решил забирать исполнительный лист из ФССП, нужно учитывать правовые последствия такого действия:

- В случае отзыва ИД, срок его повторного предъявления сокращается на время, в течение которого велось исполнительное производство. Исключение – взыскание периодических платежей. Так, ИЛ об уплате алиментов можно отозвать и предъявить вновь неограниченное количество раз до момента окончания его действия. составляет три года с момента вступления судебного решения в законную силу.

Член Комитета Государственной думы РФ по небанковским кредитным организациям. Занимается процедурой банкротства с 2015 года.

Взыскатель отзывая исполнительный лист, не снимает с должника обязанности уплатить начисленный исполнительский сбор. Однако в случае повторного открытия делопроизводства по этому ИЛ ранее уплаченный сбор повторной оплате не подлежит.

Как составить и подать заявление

Главное правило при подаче заявления об отзыве – его добровольность. Никто не может принудить взыскателя отозвать ИД, даже пристав-исполнитель. Строгой формы заявление об отзыве не имеет, в обращение важно отобразить следующую информацию:

- подразделение ФССП и Ф.И.О. пристава-исполнителя – при подаче в ФССП;

- отделение банка, данные его руководителя – при подаче в кредитную организацию;

- сведения об ответчике и взыскателе;

- данные заявителя;

- номер исполнительного документа;

- просьба об отзыве листа с пояснением (допустимо «по личным причинам»);

- дата оформления и подпись заявителя.

Итогом рассмотрения заявления является полное прекращение исполнительских действий.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: 8 (800) 200-46-92 (ГОРЯЧАЯ ЛИНИЯ) Это быстро и бесплатно!

Автор статьи

Читайте также: