Можно ли выиграть суд у росгосстраха

Обновлено: 18.04.2024

Необходимость уплаты «Росгосстрахом» 12,3 млрд рублей компании «Капитал Лайф Страхование жизни» по проигранному в апелляционной инстанции делу, в случае если судебное решение не удастся обжаловать в более высокой инстанции, может иметь неблагоприятные последствия для кредитоспособности «Росгосстраха». Об этом предупредило рейтинговое агентство S&P Global Ratings, которое в этой связи поместило долгосрочный кредитный рейтинг и рейтинг финансовой устойчивости «Росгосстраха» «BB+» в список CreditWatch Negative («рейтинги на пересмотре с негативными ожиданиями»).

Рейтинговое действие отражает риски ухудшения профиля финансовых рисков «Росгосстраха», если компании придется выплатить 12,3 млрд рублей в пользу «Капитал Лайф» или создать резервы на значительную часть этой суммы.

Первоначальный иск был подан компанией «Капитал Лайф Страхование жизни» в 2018 году, когда «Росгосстрах» решил расторгнуть агентский договор, подписанный в 2017-м предыдущей командой менеджеров, напоминают аналитики. Договор предусматривал определенный объем продаж «Росгосстрахом» страховых продуктов «Капитал Лайф». После того как новым собственником «Росгосстраха» стал банк «Открытие», а компания «Капитал Лайф» была продана другому частному инвестору в 2018 году, «Росгосстрах» принял решение о прекращении продажи полисов страхования жизни «Капитал Лайф». Договор, заключенный двумя компаниями, предусматривал значительные штрафы за его досрочное одностороннее расторжение. «Насколько мы понимаем, Федеральная антимонопольная служба РФ дала свою оценку договору и пришла к выводу о том, что его условия противоречат закону о конкуренции и являются ничтожными. Несмотря на эту позицию, 7 декабря 2021 года апелляционный суд постановил, что «Росгосстрах» должен выплатить штраф в соответствии с условиями договора», — указывают в S&P.

«Если «Росгосстраху» в конечном счете придется уплатить штраф в указанном размере или сформировать значительные резервы, покрывающие часть этой суммы, в соответствии с МСФО, это приведет к снижению нашей оценки капитализации и прибыльности компании и, как следствие, к ухудшению нашей оценки профиля финансовых рисков», — пишут эксперты.

Они отмечают, что на 31 октября 2021 года регулятивный норматив маржи платежеспособности компании в соответствии с новым положением составил 105% (при минимуме 100%). В S&P полагают, что если «Росгосстрах» выплатит штраф или отразит в финансовой отчетности, составленной по российским стандартам бухгалтерского учета, резервы, покрывающие значительную часть штрафа, то компания может нарушить требования к минимальному уровню регуляторного капитала.

«Если мы будем считать, что вероятность наложения на компанию штрафа в полном объеме высока, и «Росгосстрах» начнет создавать резервы для его выплаты, которые будут отражаться в отчетности по РСБУ и МСФО, в отсутствие дополнительной финансовой поддержки со стороны собственников, мы можем понизить рейтинг страховой компании на одну или более ступеней. Если мы будем считать, что вероятность наложения на компанию штрафа в полном объеме крайне низка, и «Росгосстрах» не будет создавать резервы для его выплаты, которые будут отражаться в отчетности по РСБУ и МСФО, либо если компания получит финансовую поддержку, компенсирующую соответствующие расходы, мы, скорее всего, подтвердим ее рейтинг на уровне «ВВ+» со «стабильным» прогнозом — при условии, что операционные показатели и характеристики кредитоспособности по-прежнему будут соответствовать нашим прогнозам», — указывают в рейтинговом агентстве.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Верховный суд поддержал позицию судов об обязанности страховщика проверять достоверность сведений, указанных в заявлении.

Как стало известно АСН, Верховный суд поставил точку в деле о признании договора ОСАГО в отношении такси недействительным. Спойлер: «Росгосстрах» не смог доказать прямой умысел клиента обмануть страховщика.

Эксклюзивные материалы АСН и наиболее интересные статьи про страховой рынок России и мира читайте в официальном telegram-канале АСН. В день подписчики канала получат 1-3 наиболее интересных статей про страхование.

Всё тайное станет явным

Как следует из материалов дела, 26 августа 2020 г. «Росгосстрах» заключил договор ОСАГО с ООО «Развитие» в отношении KIA Optima. Собственником выступило юридическое лицо, без ограничения лиц, допущенных к управлению, автомобиль предполагалось использовать для личных целей.

7 декабря 2020 г. KIA Optima стал виновником ДТП с автомобилем Renault, собственник которого, ООО «Мэйджор» 9 декабря 2020 г. обратился в «Росгосстрах» за страховой выплатой. В ходе проведенной проверки выяснилось, что KIA Optima использовалась не для личных целей, а в качестве такси.

«Росгосстрах» обратился в арбитражный суд с иском о признании договора ОСАГО недействительным, поскольку он был заключён под влиянием обмана.

Арбитражный суд Санкт-Петербурга и Ленинградской области страховщику отказал по причине того, что в заявлении о заключении договора отсутствуют какие-либо отметки или указания ответчика относительно цели использования автомобиля.

Клиент запутался сам

Суд сделал запрос в ГУ МВД России по г. Санкт-Петербургу о принадлежности автомобиля и выяснил, что он принадлежит тому «Развитию», директор которого подписывал заявление. По мнению суда, это свидетельствует об ошибке заявителя при указании ИНН.

Это же стало причиной, почему апелляция отменила первое решение и рассмотрела дело в качестве суда первой инстанции. В итоге, «Росгосстраху» апелляционный суд в удовлетворении исковых требований тоже отказал по следующим причинам.

Проверять сведения — обязанность, а не право

Суд согласился, что страховщик вправе потребовать признания договора недействительным, если после его заключения будет установлено, что страхователь сообщил страховщику заведомо ложные сведения (пункт 3 статьи 944 ГК РФ). Сделка, совершенная под влиянием обмана, может быть признана судом недействительной. При этом обманом считается и намеренное умолчание об обстоятельствах, о которых лицо должно было сообщить при той добросовестности, какая от него требовалась по условиям гражданского оборота (пункт 2 статьи 179 ГК РФ).

Суд указал, что договор страхования может быть признан недействительным, если будет доказан прямой умысел в действиях страхователя. Обязанность доказать прямой умысел в действиях страхователя лежит на «Росгосстрахе». Второе условие для признания сделки недействительной — ложные сведения должны касаться обстоятельства, имеющих существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления.

Как следует из материалов дела, заявление от «Развития» в «Росгосстрах» было подано в электронном виде. После получения заявления страховщик должен был провести проверку содержащихся в нём сведений. Это его обязанность, а не право, отметил апелляционный суд.

Недостоверность указанных страховщиком данных считается выявленной, если страховщик получил отказ в подтверждении сведений со стороны специализированных организаций (абзац второй пункта 8 Указания Банка России от 14 ноября 2016 года N 4190-У). В этом случае на сайте страховщика клиент не может перейти к оплате страховой премии, а страховщик обязан проинформировать клиента о проблемах. В тоже время, договор между «Развитием» и «Росгосстрахом» был заключён — клиент оплатил страховую премию и получил полис.

Как установил суд, собственник KIA Optima действительно получил от Комитета Ленинградской области по транспорту разрешение на перевозку пассажиров и багажа легковым такси 30 сентября 2019 г.

В заявлении на заключение договора помимо неправильного ИНН, были указаны недостоверные сведения в части свидетельства о регистрации ТС, а также о цели его использования.

При этом суд апелляционной инстанции отклонил довод истца о наличии у ответчика умысла при заключении договора страхования. В частности, из-за пункта 6.3. Раздела 6 Правил страхования ответственности лиц, осуществляющих эксплуатацию источников повышенной опасности самого истца, СК «Росгосстрах». В нём указана возможность сбора дополнительных документов для подтверждения достоверности сведений.

Выдача страхового полиса страховщиком, а также отсутствие претензий по существу представленных страхователем во время заключения договора сведений до предъявления пострадавшими требований к истцу о выплате страхового возмещения, фактически подтверждает согласие страховщика с достаточностью и достоверностью предоставленных ответчиком сведений, и достижение соглашения об отсутствии дополнительных факторов риска, отметил апелляционный суд.

Довод истца о занижении страховой премии в связи с неправильным указанием цели использования ТС не доказывает, что договор страхования не мог быть заключен в принципе при этих обстоятельствах. А, значит, не может быть признан недействительным. Это подтверждается и позицией Пленума Верховного Суда Российской Федерации от 26.12.2017 N 58 «О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств» (пункт 9).

Суд кассационной инстанции согласился с позицией апелляционного суда. Верховный суд поставил точку и подтвердил законность и обоснованность выводов судов всех инстанций, особо указав на то, отсутствие претензий к сведениям в заявлении подтверждает, что «Росгосстрах» не увидел дополнительных факторов риска.

Юридический тупик

В качестве утешения апелляционный суд в решении обратил внимание, что у страховщика есть право довзыскать недополученную страховую премию вне зависимости от наступления страхового случая на основании пункта 7.2 статьи 15 Закона об ОСАГО. Однако решение суда выносилось уже в 2021 г., договор между сторонами был заключён 2020 г., а эта норма закона перестала действовать 29 октября 2019 г.

Как уже писало АСН, «Росгосстрах» явлется лидером по количеству штрафов от ЦБ РФ за нарушение правил страхования по ОСАГО. При этом тщательная проверка заявления и отказ от заключения договора может обернуться штрафом для компании в размере от 100 до 300 тыс. р. по статье 15.34.1 КоАП РФ.

Количество автомобилей на дорогах постоянно растет. Важно не терять бдительности в пути, чтобы не попадать в ДТП. Частыми стали ситуации, когда виновник происшествия через большой промежуток времени получает судебную повестку с требованием страховой компании о возмещении материального ущерба. Правомерен ли иск, что делать в подобном случае?

Иск: виды, отличия

Чтобы понимать порядок действий, рассмотрим ситуацию подробно.

Приобретая автомобиль, вы оформляете обязательный полис ОСАГО. Автомобилист думает, что необходимости самим оплачивать ущерб, если становится виновником аварии, не будет. Страховщики же, выплатив суммы пострадавшей стороне, пытаются компенсировать затраты за счет виновника. Оформляются исковые требования двумя способами:

- в порядке суброгации: СК пострадавшего требует с виновника возместить разницу между лимитом по ОСАГО (400 000 рублей) и фактическими расходами на ремонт. Срок исковой давности 3 года отсчитывается с момента аварии;

- через регрессивный иск: собственная СК пытается возместить понесенные расходы потерпевшего. Предъявляется в случаях, признанных нестраховыми (отсутствие полиса ОСАГО, водительского удостоверения и др.). Тот же срок давности начинается от момента проведения выплат компанией.

Важно определить, какие требования предъявляют, для правильного построения линии защиты. В большинстве случаев можно изменить первоначальную заявленную сумму.

Что предпринять в случае взыскания

Получив повестку, не игнорируйте документ. Если вы не придете, суд расценит ваше поведение как согласие с возмещением, вынесет постановление в пользу истца. Проведите следующие действия:

- Найдите документы, связанные с ДТП, которые сохранились. К иску должны быть приложены копии документов. Сравните с имеющимися. Если вы нашли расхождения, это даст вам козырь против истца.

- Посмотрите дату обращения в суд, посчитайте срок исковой давности. Если он больше трех лет, требования страховой незаконны.

- Уточните у пострадавшего сумму, реально перечисленную по факту происшествия. Размер возмещения должен соответствовать выплаченной компенсации, а суммы быть подтверждены необходимыми квитанциями, счетами.

- Проверьте подлинность доказательной документации (отчетов ущерба и проведенного ремонта, перечня деталей, работ по устранению ущерба) от страховой компании. Это может сделать независимый аккредитованный специалист.

Если вы не согласны с предъявленным иском, самостоятельно сложно разобраться — обратитесь за помощью к опытному автоюристу, который учтет особенности происшествия, досконально изучит предоставленную доказательную базу, выстроит линию поведения.

Не стоит сразу опускать руки, думать, что придется выплачивать заявленную сумму. В зависимости от ситуации попробуйте снизить размер причиненного материального ущерба, оспорить вину. Любое сомнение в правомерности включения сведений в предоставленную документацию трактуется в пользу ответчика.

Если дело рассмотрели без вас

В случае, когда решение уже принято, остается обжаловать его в вышестоящей инстанции в течение месяца, написав заявление в первые 10 дней после вынесения. Когда сумма окончательно установлена, рекомендуем обязательно вносить ее. При уклонении от выполнения судебного решения на имущество и счета ответчика налагается арест, дело передается в службу судебных приставов. Если у вас сложное материальное положение, можно ходатайствовать о рассрочке платежа.

Коэффициент «бонус-малус» (КБМ) – значение, допускающее возможность возникновения страхового случая. Его расчет необходим для установления

С какого момента Есть ли разница для эл. полиса За сколько дней продлевать Оформите полис

Попав ДТП не по своей вине, каждый гражданин имеет право на возмещение ущерба. Покрытие убытков

Ездить без полиса ОСАГО нельзя – это знает любой автовладелец. И всё-таки иногда водители сталкиваются

2.06.2020 года мне на почту пришла повестка в суд, в которой ПАО СК РОССГОССТРАХ подал на меня иск о возмещении ущерба. Меня вызывают в город Химки, Московская область, хотя я прописана и диву в другом городе всю свою жизнь и в г. Химки ни разу не была.

В 2016 году я оформила Страховой Полис ОСАГО в официальном офисе компании Россгосстрах своего города. В 2017 году было совершено ДТП, в котором я была виновата. На месте оформили Европротокол, в первые 5 дней пришли в Страховую, подали все документы, чтобы постращавшему возместили ущерб. Разумеется, все приняли, никаких проблем не было. Прошло 3 года после ДТП и мне пришёл этот иск, который мне удалось увидеть спустя 3 дня звонков на горячую линию.

Суть ситуации такая: На меня подали иск, всвязи с тем, что я не была вписана в ОСАГО, и в нем появился всего 1 вписанный человек, которого я вообще не знаю. Хотя на руки мне выдавали нормальный Полис и я бы заметила незнакомую фамилию и имя человека в своём полисе. Я являюсь владельцем авто, и сам Полис оформлен на меня. Но мне говорят, что я в него не вписана. Как такое может вообще быть? И в чем моя вина? Это же не я собственноручно делала себе этот Полис? И как же у меня тогда страховая Россгосстрах приняла Европротокол и оплатила ущерб постращавшему, если я не была вписана в полис? Думаю, они бы заметили это на месте. Так же после разговора с юристом Россгосстрах, который подал на меня иск, стало понятно, что очень много несостыковок. По их данным я прописана в другом городе и области. Моя машина в их базе совершенно другого года. И цена за Полис по их данным — 4000, хотя мой Полис никогда не стоил дешевле 11-12 тыс. рублей, хотя бы потому, что в моей машине почти 200л.с.

Так как прошло более 3х лет, к сожалению, настоящего Полиса у меня уже нет на руках, как и у многих других людей, на которых так же рожала в суд данная компания. Лично я больше никогда не буду пользоваться их услугами, потому что это настоящие жулики! В своём иске они пишут, что связывались со мной, но ситуацию не получилось решить и поэтому они подали иск! Хотя со мной никто не связывался и я была ошарашена, получив этот иск! Тем более сейчас, в это тяжелое для всех время. Пытаются выжать из своих клиентов всё и всеми способами, даже такими!

Мы провели большую проверку по Вашему обращению. Да, действительно ситуация очень странная, но при всём желании, мы не можем комментировать детали искового заявления на публичной площадке. Все-таки это касается Ваших персональных данных. Подобная проблема может появиться, если водитель-виновник действительно не был вписан в полис ОСАГО. Европротокол мы можем принять, если пострадавший водитель обратился в свою страховую компанию, а не к нам.

С заботой о Вас, команда Росгосстраха

Уважаемая Ирина, укажите, пожалуйста, номер полиса или иные данные, которые позволят компании идентифицировать Вас как клиента, и ответить на отзыв.

С заботой о Вас, команда «Росгосстрах»

С заботой о Вас, команда «Росгосстрах»

К моему сожалению, я теперь вообще боюсь сообщать какие-либо свои данные. Потому как не удивлюсь, если появится новый полис, с исправленными данными, в который я так же не буду вписана и с меня по прежнему захотят получить деньги таким ужасным способом.

Уважаемая Ирина, направили ли Вы запрошенные данные на электронный адрес компании?

Номер Полиса, который мне прислала ПАО СК РОССГОССТРАХ — ЕЕЕ0358723783

В нем нет ни одной моей подписи. Из реальных данных только мои инициалы, Вин машины и номер ПТС. Все остальное- липа. Дата моего дня рождения, моя прописка, стоимость Полиса, дата выдачи моего птс, год машины, количество лошадиных сил- все не совпадает. Все подписи, которые должна была ставить я, не мои. В полис вписан человек, которого я вообще не знаю. Кто он? Откуда он?? Мне не понятно. И это при том, что я делала этот полис в официальном офисе компании Россгосстрах. А теперь, спустя 3 года, я должна тратить своё личное время и нервы на то, чтоб названивать в суд другой области, тратить на звонки свои деньги, ходить по судам и разбираться с непонятными ошибками. Если б знала раньше, как работает данная компания, никогда бы не обратилась!

С заботой о Вас, команда «Росгосстрах»

Прошло 4 года. Какая квитанция об оплате?? Вы шутите? Никакие ПТС и СТС я присылать не буду, так как не удивлюсь, если Вы поменяете данные с неверных на верные и снова подадите уже новый иск.

Чтобы провести проверку и помочь Вам, нам необходимы копия полиса, ПТС/СТС и паспорт. Пожалуйста, направьте в наш адрес копии сохранившихся документов, а также любую другую информацию, которая, на Ваш взгляд, поможет нам разобраться.

Заранее спасибо!

С заботой о Вас, команда «Росгосстрах»

Вы какую копию Полиса хотите увидеть? Настоящего. Спустя 4 года? У Вас видимо на это и рассчитано. Люди через 4 года явно выкинут свой Полис и конечно же, можно сделать подставной, мало кто захочет возиться и доказывать, что это не его Полис и людям легче Вам повторно заплатить. Жаль, что вместо того, чтоб наоборот привлекать больше Новых клиентов и придумывать интересные предложения для старых, Вы вымогаете деньги мошенническими способами и отпугиваете людей.

Так смешно читать фразу " С заботой о Вас, команда

" Россгосстрах". Выглядит, как обращение к команде " Росгосстрах". Забота не о клиентах, а о сотпудниках))

Мы провели большую проверку по Вашему обращению. Да, действительно ситуация очень странная, но при всём желании, мы не можем комментировать детали искового заявления на публичной площадке. Все-таки это касается Ваших персональных данных. Подобная проблема может появиться, если водитель-виновник действительно не был вписан в полис ОСАГО. Европротокол мы можем принять, если пострадавший водитель обратился в свою страховую компанию, а не к нам.

С заботой о Вас, команда Росгосстраха

Я же Вам написала, что старого Полиса нет! Но это не обязательно для того, чтобы понять, что у вас работают мошенники. На Полисе, который внесли в базу, даже отсутствует моя подпись. Все данные изменены (мой год рождения, моя прописка, вписан незнакомый мне человек, лошадиные силы авто и год выпуска моего авто)! Так же цена за полис указана втрое ниже той, которую я заплатила за свой Полис! А самое удивительное, что я делала этот Полис ни у кого-то на лавочке, а в Вашем офисе, по адресу г. Краснодар, ул. Красная 174! И теперь никто не хочет искать того работника-мошенника, который произвёл эти действия. Конечно, легче же обвинить клиента, чем покараться в архиве и найти того, кто занимался мошенническими действиями.

Уважаемая Ирина, есть ли решение суда на данный момент?

К сожалению, суд ещё идёт. Мне пока удалось его перенести по месту жительства. Но судья не может помочь ничем, так как у него нет данных о работнике, который производил мошеннические действия. Выходит, что кто-то мошенничал, забирая себе деньги в карман, а мне теперь платить.

Увы, мы не можем прокомментировать ситуацию, так как судебный процесс еще продолжается. Надеемся на скорейшее решение вопроса.

С заботой о Вас, команда «Росгосстрах»

А что комментировать, тут разбираться надо в ситуации и искать мошенника, который у вас работал, или работает до сих пор, а не ждать решения суда.

Вообще не удивлён. В марте 2019 мне пришёл регрес на 35000 за дтп которое произошло два года и одиннадцать месяцев назад. Я выиграл суд. И что вы думаете они опять подали на меня в суд в декабре 2020 по этому же дтп. Росгосстрах это мошенники с большой буквы. Надеюсь вы выиграете дело

Сегодня в суде было принято решение, что мне прийдется платить. Я не сомневалась. Полиса старого, который выдавали мне на руки у меня нет. А в базе липовый полис, где кто-то сменил половину данных и подделал мою подпись. Вот таким образом Росгосстрах держится на плаву. Я никогда больше не буду делать страховку в этом месте. И всем своих друзьям, знакомым и родственникам расскажу эту замечательную историю, чтоб не пользовались услугами этих жуликов.

Всем, кто обращается ко мне за помощью, я всегда говорю, каковы судебные перспективы дела. Так и здесь, сначала сказал, что дело проигрышное. Однако, ознакомившись с документами, сказал, что шансы есть.

Итак, суть дела

Страховая компания, выплатив за моего доверителя порядка 30 тыс. руб., предъявила ему иск с требованием взыскать с него ей уплаченное. Плюс госпошлину.

На момент ДТП ещё действовала норма права (п. ж ст. 14 закона "Об ОСАГО"), позволяющая страховой взыскивать с виновника сумму страхового возмещения, если виновник ДТП не представил в свою страховую извещение о ДТП. А доверитель не представил.

Норма спорная, непонятно почему так звучал закон, но имеем то, что имеем. Даже в Конституционный суд люди обращались с жалобами. Но тщетно. КС РФ лишь рекомендовал изменить норму, не признавая её неконституционной.

К счастью, в мае девятнадцатого закон был изменён и непредставление извещения ДТП не стало иметь столь фатальных последствий.

А то, получается, бедолага страховой и страховую премию платит, и убыток потом с издержками. Тогда страховая-то здесь на что? Значит, она за сумму страховой премии по факту лишь передаёт деньги виновника пострадавшему.

Я слегка отвлёкся. Теперь по сути. Привожу исковое, естественно, без персональных данных.

Всё правильно, всё грамотно. Но почему же я не на сто процентов был уверен в проигрыше?

Ведь даже судья мне говорила, что наше дело швах. Об этом чуть позже.

Судья ещё на беседе предложила мне рассмотреть дело по существу. Я ответил, что я готов, но вряд ли ответчик знает о том, что сегодня будет не беседа. И у него появятся основания отменить решение по процессуальным основаниям.

Типа, неизвещён! Хотя, как видите, он просит и рассмотреть в отсутствие, и рассмотреть по представленным доказательствам. И даже исполнительный лист выслать!

Судья укоризненно посмотрела на меня.

И назначила рассмотрение дела. Я попросил обязательно известить о дне рассмотрения ответчика.

И вот она, интрига

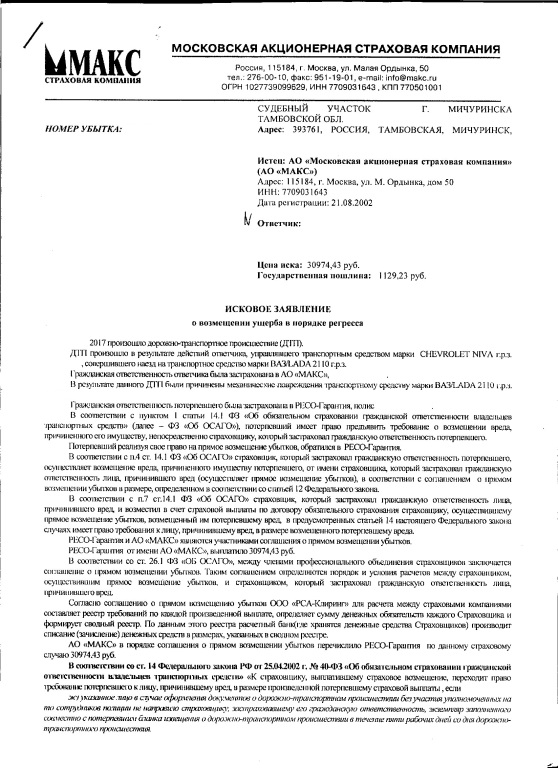

Что же сделал не так истец? Давайте я сейчас ещё 2 документа его сканирую и выложу. Сможете определить? Если нет, нестрашно. Поясню в конце.

Этой платёжкой истец доказывает перевод денег пострадавшему его страховой компанией.

Вот с помощью этих двух платёжек истец и хотел доказать, что он перевел деньги в страховую компанию потерпевшей стороны.

Правда, промахнулся. Обратили внимание, что у потерпевшего страховая РЕСО и ему перевели 30 с небольшим тысяч? А согласно второй платёжке "Макс" переводит 48 тысяч и "Росгосстраху".

В-общем, когда я озвучил это в суде, минут на 10 воцарилась гробовая тишина. Судья предложила отложить заседание.

-Уважаемый суд, у мирового судьи этот день последний по срокам, - говорю. - Это во-первых. Во-вторых, дело по мичуринским судам мотается 4 месяца и каждый следующий судья предлагает истцу представить все доказательства. В-третьих, истец сам заявил ходатайство о рассмотрении дела без него. И даже исполнительный лист попросил. Так могут говорить только чрезвычайно уверенные в себе люди. Прошу вынести решение по существу сегодня.

Судья ушла в совещательную комнату. Вот итог.

Мотивированное решение мы не требовали, истец тоже. Апелляционную жалобу стороны не подавали.

Автор статьи

Читайте также: