Куда государство направляло основные средства этого вида налогов приведите

Обновлено: 18.04.2024

Сегодня в бухгалтерском ликбезе Алексей Иванов рассказывает о том, как устроена российская система налогов и сборов, и какие конкретно налоги платит бизнес.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Продолжаем налоговый ликбез. Сегодня разберемся какие налоги есть в нашей стране и куда они платятся. Этому посвящена глава 2 НК РФ, но я сожму её до одного поста.

В России есть три вида налогов и сборов:

- федеральные;

- региональные;

- местные.

Федеральные налоги и сборы

Обязательны к уплате на всей территории страны, полностью описываются НК РФ. Неважно где находится налогоплательщик — правила везде одинаковы. Большая часть федеральных налогов сразу поступает в федеральный бюджет, крохи от некоторых достаются регионам. Некоторые федеральные налоги платятся всеми (например, НДС). Другие — только теми, кто занимается определенными видами деятельности (например, НДПИ). К федеральным налогам относятся:

- налог на добавленную стоимость (НДС);

- акцизы;

- налог на доходы физических лиц (НДФЛ);

- налог на прибыль организаций;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- водный налог;

- государственная пошлина;

- налог на дополнительный доход от добычи углеводородного сырья;

- налог на добычу полезных ископаемых (НДПИ).

Региональные налоги

Обязательны к уплате на территориях субъектов федерации. Общая часть описывается НК РФ, отдельные элементы налогообложения — региональными законами. Москва доверила регионам определять налоговые ставки в пределах установленного коридора, порядок и сроки уплаты налогов. Поэтому, например, транспортный налог в Челябинской области может быть вдвое выше, чем в Чеченской республике. Все региональные налоги полностью поступают в бюджет региона и платятся только теми, кто имеет определенное имущество или занимается определенным видом деятельности. Вот эти налоги:

- транспортный налог;

- налог на игорный бизнес;

- налог на имущество организаций.

Местные налоги и сборы

Обязательны к уплате на территориях городов, районов и прочих муниципальных образований. Общая часть описывается НК РФ, отдельные элементы налогообложения — решениями городских дум, советов районных депутатов и прочими нормативными актами представительных органов муниципалитетов. Местным депутатам, как и региональным, разрешено определять налоговые ставки, порядок и сроки уплаты налогов. Все местные налоги и сборы полностью поступают в бюджет муниципалитета и платятся только теми, кто имеет определенное имущество или занимается определенным видом деятельности. Всего в стране есть три вида местных налогов и сборов:

- земельный налог;

- налог на имущество физических лиц;

- торговый сбор.

Федеральные, региональные и местные налоги и сборы составляют так называемую ОСНО — общую систему налогообложения. Кроме нее НК РФ предусматривает специальные налоговые режимы, применение которых освобождает от обязанности платить некоторые налоги. Переход на них доступен для малого бизнеса, соответствующего ряду ограничений, и компаний или ИП из отдельных отраслей. Поступления от таких налогов делятся между бюджетами различных уровней. Вот перечень спецрежимов:

- единый сельскохозяйственный налог (ЕСХН);

- упрощённая система налогообложения (УСН);

- система налогообложения при выполнении соглашений о разделе продукции;

- патентная система налогообложения (ПСН).

Кроме этих налогов и сборов, есть ещё обязательные страховые взносы на пенсионное страхование, социальное страхование на случай временной нетрудоспособности и обязательное медицинское страхование, о которых я уже писал в прошлом выпуске рубрики.

Вы прослушали краткий пересказ статей 12-18 НК РФ. Респектуйте в комментариях, если чувствуете, что сэкономили кучу времени 😄 А в следующих выпусках ликбеза я расскажу как устроены налоги и сборы в целом и самые распространённые из них в частности.

А.3. Политика создания в СССР государственного крупного сельского хозяйства взамен масс мелких индивидуальных хозяйств называлась:

А4.Одной из основных причин российско-германского сближения в начале 1920 –х гг. стало (- и):

1)требования трудящихся Германии

2)многочисленные пожелания российских рабочих

3)неудовлетворённость правительств обеих стран условиями Версальского мира

4)соответствующие решения Лиги Наций

В1. Прочитайте отрывок и укажите, о ком идёт речь.

1) Л. Троцкий назвал его «гениальной посредственностью» и «человеком пропустившим революцию», Бухарин –« Чингисханом, прочитавшим Маркса», Б. Пастернак-«гигантом дохристианской эры», Р. Арсенидзе - « левой ногой Ленина»

На одном из осетинских диалектов слово, лежащее в основе его фамилии, означает «железо». Для своего псевдонима он избрал более прочный сплав (__________________)

2) Он был подлинным создателем Красной армии, и там, где появлялся его знаменитый бронепоезд, босые, голодные и практически безоружные красноармейцы начинали побеждать белые армии. Но создание социалистического государства на землях бывшей Российской империи не было его главной целью. Он мечтал о большем и сказал однажды: «Россия- вязанка хвороста, которую мы бросим в пожар мировой революции» Для облегчения контакта с мировым пролетариатом он даже приказал своим командирам изучать эсперанто»(________________)

Прочитайте цитату из статьи в газете «Правда» и кратко ответьте на вопросы С1 – С3.

«Успехи нашей колхозной политики объясняются между прочим тем, что она. Эта политика, опирается на добровольность колхозного движения и учёт разнообразия условий в различных районах СССР. Нельзя насаждать колхозы силой. Это было бы глупо и реакционно. Колхозное движение должно опираться на активную поддержку со стороны основных масс крестьянства. Нельзя механически пересаживать образцы колхозного строительства в развитых районах в районы неразвитые. Это было бы глупо и реакционно. Такая «политика» одним ударом развенчала бы идею коллективизации. Надо тщательно учитывать разнообразие условий в различных районах СССР при определении темпа и методов колхозного строительства».

С1. Определите время опубликования, её автора и название.

С2. Каковы были цели написания и опубликования статьи?

С3. Какие последствия имела публикация статьи?

ПОВТОРИТЕЛЬНО-ОБОБЩАЮЩИЙ УРОК ПО ТЕМЕ:

«РОССИЯ В 20-30-Х ГОДАХ XX В.»

ЧАСТЬ1 А1.Первая Конституция СССР была принята в :

1)1922 г. 2)1924 г. 3)1936 г. 4)1940 г.

А2.Сталинский план создания СССР назывался проектом:

1) автономизации 2)федерализации 3)унитаризации 4)агрегации

А3. Главной целью индустриализации в СССР стало (-а):

1)повышение уровня материального благосостояния граждан СССР

2)создание за короткий срок современной тяжёлой промышленности

3)консолидация пролетариата в политическом и социальном отношениях

4)достижение экономического превосходства над империалистическими государствами

А4. НЭП НЕ предусматривал:

1)национализацию промышленности 2)замену продразвёрстки продналогом

3)развитие производственной и потребительской кооперации 4)тесное экономическое взаимодействие города и деревни

ЧАСТЬ 2 В1. Прочитайте отрывок и укажите, о ком идёт речь.

1)«Узнал я (его) на Халхин – Голе. Провел он там блестящую операцию по разгрому японских самураев, после чего получил в командование округ, которым успешно командовал. Война застала его в должности начальника Генерального штаба Красной Армии…Настоящий полководческий талант проявился у него, когда он занял свое место там, где ему и надлежало быть, т.е. в войсках - пишет в своих воспоминаниях маршал А. Е. Голованов об известном советском военном деятеле.» (____________)

2) По отцу он был выходцем из Голландии, а по матери – потомком князей Долгоруких.. Родился он в Тифлисе, а учился в Одессе, где про него говорили, что он не глупей знаменитого тогда банкира Рафаловича, сам же Рафалович говорил, что, «пожалуй, и умней». Именно ему удалось ввести государственную монополию на производство водки, сделать рубль свободно конвертируемой валютой, подписать мирный договор с Японией

и др. (_____________)

ЧАСТЬ3 Прочитайте документ и кратко ответьте на вопросы С1 – С3. ОТРЫВОК ИЗ ДЕКРЕТА ВЦИК, ПРИНЯТОГО 21 МАРТА 1921 Г.

«Для обеспечения правильного и спокойного ведения хозяйства на основе более свободного распоряжения земледельца продуктами своего труда и своими сельскохозяйственными средствами, для укрепления крестьянского хозяйства и поднятия его производительности. А также в целях точного установления падающих на землевладельцев обязательств, развёрстка, как способ государственных заготовок продовольствия, сырья и фуража, заменяется натуральным налогом.

Этот налог должен быть меньше налагавшегося до сих пор путём развёрстки обложения. Сумма налога должна быть исчислена так, чтобы покрыть самые необходимые потребности армии, городских рабочих и неземледельческого населения. Общая сумма налога должна быть постоянно уменьшаема, по мере того как восстановление транспорта и промышленности позволит Советской власти получать продукты сельского хозяйства в обмен на фабрично-заводские и кустарные продукты. … Налог должен быть прогрессивным; процент отчисления для хозяйств середняков, маломощных хозяев и для хозяйств городских рабочих должен быть пониженным. Хозяйства беднейших крестьян могут быть освобождены от некоторых, а в исключительных случаях и от всех видов натурального налога. Старательные хозяева – крестьяне, увеличивающие площади засева в своих хозяйствах, а равно увеличивающие производительность хозяйства в целом, получают льготы по выполнению натурального налога.Закон о налоге должен быть составлен таким образом и опубликован в такой срок, чтобы земледельцы ещё до начала весенних полевых работ были возможно точно осведомлены о размерах падающих на них обязательств.»

С1. Укажите название декрета, отрывок из которого приведён выше.

С2. Куда государство направляло основные средства этого вида налога? Назовите не менее двух статей таких расходов.

С3. Назовите не менее трёх признаков, доказывающих, что налог был в экономическом смысле прогрессивным.

С.1 Может быть указано, что: - время публикации – 1930 г.; - автор – И.В. Сталин; - название – «Головокружение от успехов»

С.2нарушение принципа добровольности; - насаждение коммун; Могут быть указаны цели: o сбить волну недовольства крестьян сплошной коллективизацией; o переложить ответственность за сложившуюся ситуацию на местные партийные органы

С.3. снижение недовольства крестьян; - массовый выход крестьян из колхозов; - приоритет сельхозартели в качестве основной формы коллективного хозяйства

С1. Ответ: Может быть указано, что название декрета « О замене продовольственной и сырьевой

раз вёрстки начальным налогом» (Декрет о замене продразвёрстки продналогом);

2. дата принятия — март 1921 г.

С2. Ответ: Может быть указано, что сумма налога должна была покрыть самые необходимые потребности в хлебе для армии; городских рабочих; неземледельческого населения.

С3. Ответ: Может быть указано что

1) процент отчисления для хозяйств середняков, маломощных

хозяев и для хозяйств городских рабочих должен быть пониженном;

2)хозяйства беднейших крестьян могут быть освобождены от некоторых, а в исключительных случаях и от всех видов натурального налога;

1)старательные хозяева - крестьяне, увеличивающие площади засева в своих хозяйствах, а

равно увеличивающие производительность хозяйств в целом, получают льготы по выполнению натурального налога.

А.3. Политика создания в СССР государственного крупного сельского хозяйства взамен масс мелких индивидуальных хозяйств называлась :

А4.Одной из основных причин российско-германского сближения в начале 1920 –х гг. стало (- и):

1)требования трудящихся Германии

2)многочисленные пожелания российских рабочих

3)неудовлетворённость правительств обеих стран условиями Версальского мира

4)соответствующие решения Лиги Наций

В1 . Прочитайте отрывок и укажите, о ком идёт речь.

1) Л. Троцкий назвал его «гениальной посредственностью» и «человеком пропустившим революцию», Бухарин –« Чингисханом, прочитавшим Маркса», Б. Пастернак-«гигантом дохристианской эры», Р. Арсенидзе - « левой ногой Ленина»

На одном из осетинских диалектов слово, лежащее в основе его фамилии, означает «железо». Для своего псевдонима он избрал более прочный сплав (__________________)

2) Он был подлинным создателем Красной армии, и там, где появлялся его знаменитый бронепоезд, босые, голодные и практически безоружные красноармейцы начинали побеждать белые армии. Но создание социалистического государства на землях бывшей Российской империи не было его главной целью. Он мечтал о большем и сказал однажды: «Россия- вязанка хвороста, которую мы бросим в пожар мировой революции» Для облегчения контакта с мировым пролетариатом он даже приказал своим командирам изучать эсперанто»(________________)

Прочитайте цитату из статьи в газете «Правда» и кратко ответьте на вопросы С1 – С3 .

«Успехи нашей колхозной политики объясняются между прочим тем, что она. Эта политика, опирается на добровольность колхозного движения и учёт разнообразия условий в различных районах СССР. Нельзя насаждать колхозы силой. Это было бы глупо и реакционно. Колхозное движение должно опираться на активную поддержку со стороны основных масс крестьянства. Нельзя механически пересаживать образцы колхозного строительства в развитых районах в районы неразвитые. Это было бы глупо и реакционно. Такая «политика» одним ударом развенчала бы идею коллективизации. Надо тщательно учитывать разнообразие условий в различных районах СССР при определении темпа и методов колхозного строительства».

С1. Определите время опубликования, её автора и название.

С2. Каковы были цели написания и опубликования статьи?

С3. Какие последствия имела публикация статьи?

ПОВТОРИТЕЛЬНО-ОБОБЩАЮЩИЙ УРОК ПО ТЕМЕ:

«РОССИЯ В 20-30-Х ГОДАХ XX В.»

ЧАСТЬ1 А1.Первая Конституция СССР была принята в :

1)1922 г. 2)1924 г. 3)1936 г. 4)1940 г.

А2.Сталинский план создания СССР назывался проектом:

1) автономизации 2)федерализации 3)унитаризации 4)агрегации

А3 . Главной целью индустриализации в СССР стало (-а):

1)повышение уровня материального благосостояния граждан СССР

2)создание за короткий срок современной тяжёлой промышленности

3)консолидация пролетариата в политическом и социальном отношениях

4)достижение экономического превосходства над империалистическими государствами

А4. НЭП НЕ предусматривал :

1)национализацию промышленности 2)замену продразвёрстки продналогом

3)развитие производственной и потребительской кооперации 4)тесное экономическое взаимодействие города и деревни

ЧАСТЬ 2 В1 . Прочитайте отрывок и укажите, о ком идёт речь.

1)«Узнал я (его) на Халхин – Голе. Провел он там блестящую операцию по разгрому японских самураев, после чего получил в командование округ, которым успешно командовал. Война застала его в должности начальника Генерального штаба Красной Армии…Настоящий полководческий талант проявился у него, когда он занял свое место там, где ему и надлежало быть, т.е. в войсках - пишет в своих воспоминаниях маршал А. Е. Голованов об известном советском военном деятеле.» (____________)

2) По отцу он был выходцем из Голландии, а по матери – потомком князей Долгоруких.. Родился он в Тифлисе, а учился в Одессе, где про него говорили, что он не глупей знаменитого тогда банкира Рафаловича, сам же Рафалович говорил, что, «пожалуй, и умней». Именно ему удалось ввести государственную монополию на производство водки, сделать рубль свободно конвертируемой валютой, подписать мирный договор с Японией

и др. (_____________)

ЧАСТЬ3 Прочитайте документ и кратко ответьте на вопросы С1 – С3. ОТРЫВОК ИЗ ДЕКРЕТА ВЦИК, ПРИНЯТОГО 21 МАРТА 1921 Г.

«Для обеспечения правильного и спокойного ведения хозяйства на основе более свободного распоряжения земледельца продуктами своего труда и своими сельскохозяйственными средствами, для укрепления крестьянского хозяйства и поднятия его производительности. А также в целях точного установления падающих на землевладельцев обязательств, развёрстка, как способ государственных заготовок продовольствия, сырья и фуража, заменяется натуральным налогом.

Этот налог должен быть меньше налагавшегося до сих пор путём развёрстки обложения. Сумма налога должна быть исчислена так, чтобы покрыть самые необходимые потребности армии, городских рабочих и неземледельческого населения. Общая сумма налога должна быть постоянно уменьшаема, по мере того как восстановление транспорта и промышленности позволит Советской власти получать продукты сельского хозяйства в обмен на фабрично-заводские и кустарные продукты. … Налог должен быть прогрессивным; процент отчисления для хозяйств середняков, маломощных хозяев и для хозяйств городских рабочих должен быть пониженным. Хозяйства беднейших крестьян могут быть освобождены от некоторых, а в исключительных случаях и от всех видов натурального налога. Старательные хозяева – крестьяне, увеличивающие площади засева в своих хозяйствах, а равно увеличивающие производительность хозяйства в целом, получают льготы по выполнению натурального налога.Закон о налоге должен быть составлен таким образом и опубликован в такой срок, чтобы земледельцы ещё до начала весенних полевых работ были возможно точно осведомлены о размерах падающих на них обязательств.»

С1. Укажите название декрета, отрывок из которого приведён выше.

С2. Куда государство направляло основные средства этого вида налога? Назовите не менее двух статей таких расходов.

С3. Назовите не менее трёх признаков, доказывающих, что налог был в экономическом смысле прогрессивным.

Каждый работник в РФ отдаёт часть зарплаты государству в виде НДФЛ. Кроме того, каждый работодатель перечисляет за своих сотрудников страховые взносы. И частый вопрос, который интересует граждан: на что идут эти средства? Куда поступают деньги, которые перечисляют работодатели за сотрудников?

Предлагаем в этой статье разобраться с особенностями уплаты НДФЛ и страховых взносов и понять, какая в этом польза для обычных граждан.

НДФЛ — налог на доходы физических лиц. Согласно ст. 224 НК РФ , установлено пять видов ставок по НДФЛ — 9, 13, 15, 30, 35%. НДФЛ должен платить каждый человек, который получил доход. НДФЛ в размере 13% от зарплаты за работника платит работодатель, выступая его налоговым агентом. Если человек выиграл в лотерею сумму более 5000 руб., то ему придётся самостоятельно заполнить налоговую декларацию и уплатить НДФЛ в размере 35%.

НДФЛ, уплаченный по ставке 13%, можно уменьшить, получив налоговый вычет. Стандартный налоговый вычет могут получать участники боевых действий, инвалиды, работники, у которых есть дети, и другие категории граждан, указанные в НК РФ . Налоговый вычет можно получить, если человек потратил деньги на собственное обучение или обучение ребёнка, на лечение, покупку недвижимости или открыл индивидуальный инвестиционный счёт (ИИС).

В гл. 23 НК РФ отражены правила начисления и уплаты НДФЛ.

Все налоговые вычеты для физических лиц

Куда идёт НДФЛ?

НДФЛ обязателен к уплате на территории всей России и, согласно ст. 56 и 61 БК РФ , поступает налог в региональный (85%) и местный бюджет (15%). То есть НДФЛ не уходит в федеральный бюджет, а остаётся в региональном и частично в местном. НДФЛ, который уплатил за вас работодатель, останется в этом регионе и пойдёт на его нужды: благоустройство области, города, работу больниц, социальное обеспечение и прочее.

Где посмотреть, на что уходят налоги?

Согласно БК РФ , кроме федерального бюджета, каждый регион, район и город самостоятельно утверждает свой бюджет на основании полученных доходов и планируемых расходов.

В России каждый гражданин может в свободном доступе посмотреть информацию не только о федеральном бюджете, но и о том, сколько налогов было собрано за определённый период и какие расходы планируются региональным и местным бюджетами.

Например, на портале правительства Москвы «Открытый бюджет» можно посмотреть информацию о бюджете столицы на 2021 г. и плановый на 2022 и 2023 г.

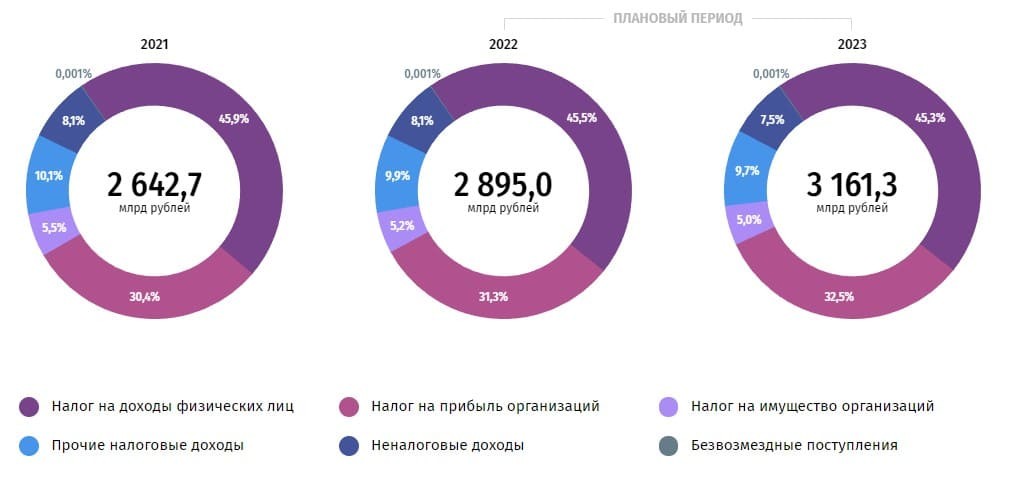

В 2021 г. общие доходы бюджета Москвы составили 2,6 трлн руб., из них наибольшую часть (около 46%) составляет НДФЛ.

Структура доходов бюджета Москвы, %

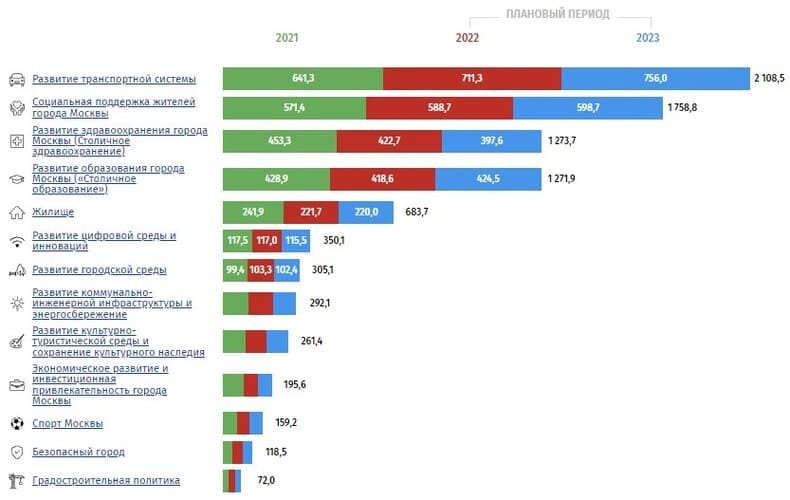

Расходы бюджета Москвы по итогам 2021 г. составили 3,1 трлн руб. Это означает, что бюджет находится в дефиците. Основными статьями расходов бюджета Москвы является развитие транспортной системы (20,3%), социальная поддержка жителей (18,1%) и прочие программы (19,5%).

Структура расходов бюджета Москвы, %

Рассмотрим детальнее государственные программы, на которые расходуются бюджетные деньги, собранные за счёт НДФЛ. Кроме развития транспортной системы и социальной поддержки москвичей, существенную часть расходов составляет развитие здравоохранения и образования в Москве.

Государственные программы Москвы, млрд руб.

Таким же образом можно рассмотреть каждую государственную программу. Например, существенную часть в расходах на здравоохранение составляют расходы на совершенствование оказания скорой медицинской помощи.

Вызывая скорую помощь, оснащённую высокотехнологичным оборудованием, человек может быть уверен, что оборудование закуплено в том числе и на его НДФЛ.

Структура расходов на развитие здравоохранения города Москвы, %

Граждане из других субъектов РФ и городов могут посмотреть информацию о бюджете на сайтах региональных или местных органов самоуправления.

Страховые взносы

Кроме НДФЛ, работодатель обязан уплачивать за каждого работника страховые взносы:

-

взносы на пенсионное страхование — в размере 22% (+10% в случае, если доходы сотрудника выше установленной предельной величины базы);

Страховые взносы, в отличие от НДФЛ, рассчитываются с зарплаты и прочих выплат работникам (премии, отпускные, компенсации, материальная помощь более 4000 руб., командировочные). Некоторые плательщики страховых взносов могут использовать пониженные тарифы, согласно ст. 427 НК РФ .

Порядок уплаты и размер страховых взносов регулирует ст. 34 НК РФ , а также ряд федеральных законов об обязательном социальном, пенсионном и медицинском страховании.

Зачем нужны страховые взносы?

Страховые взносы на пенсионное, медицинское и социальное страхование уплачиваются в ИФНС по месту нахождения организации, а страховые взносы на травматизм платятся в Фонд социального страхования. Затем взносы на пенсионное страхование поступают в Пенсионный фонд России, на социальное и медицинское страхование — в Фонд социального страхования и в Фонд обязательного медицинского страхования.

Страховые взносы платятся за сотрудника на обеспечение следующих социальных гарантий:

-

взносы на пенсионное страхование обеспечивают пенсии;

На портале «Госуслуги» каждый человек может узнать о состоянии своего лицевого счёта в ПФР.

Кто получает выгоду от уплаты налогов?

В общей сложности работодатель перечисляет за каждого работника более 43% (30% + 13%). При этом в абсолютном выражении, чем больше у человека заработная плата, тем больше сумма его отчислений. Если ощутить выгоду от уплаты НДФЛ сложнее, так как он поступает в бюджет и потом распределяется на общие нужды города или региона, то страховые взносы платятся конкретно за сотрудника на его обеспечение. Операцию в больнице по полису ОМС, пенсию, больничные и декретные обеспечивают страховые взносы. Но и отчисления НДФЛ нельзя недооценивать. Прогуливаясь по новому парку с детской и спортивной площадкой, отправляя ребёнка каждый день в школу или вызывая участкового, чтобы сообщить о краже, не все задумываются, что всё это доступно за счёт налоговых отчислений. Сокрытие налогов может привести к уменьшению доходов бюджета, что отразится на благосостоянии региона, города или района. Поэтому, не пряча зарплату в конвертах и уплачивая НДФЛ, не стоит воспринимать это как подарок государству, эти отчисления вернутся вам в виде бесплатных социальных благ.

Чтобы «Открытый журнал» день ото дня становился лучше, нам важно знать ваше мнение о нём. Делитесь впечатлениями, предложениями, пожеланиями, задавайте вопросы – форма обратной связи существует именно для того, чтобы мы постоянно находились в диалоге с читателями!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

1 сентября в рамках просветительского марафона «Новое знание» мэр Москвы Сергей Собянин в ответ на нарастающее недовольство жителей регионов в отношении Москвы, которая, по их мнению, живёт за счёт регионов, заявил , что на самом деле всё обстоит иначе. Москва является крупнейшим донором для регионов. Ведь только за 2020 г. столица пополнила государственные внебюджетные фонды на 2,9 трлн руб. Причём около половины собранных средств было потрачено на выплату пенсий и медицинское обеспечение жителей других регионов.

Так ли это на самом деле? Предлагаем разобраться в том, как распределяются между регионами поступающие в бюджет налоги.

За счёт чего пополняется бюджет

Доходы бюджета формируются согласно налоговому и бюджетному законодательству РФ.

В соответствии со ст. 41 Бюджетного кодекса РФ доходы бюджета включают в себя:

-

Налоговые доходы — налоги и сборы, уплачиваемые в бюджет.

В этой статье мы более подробно остановимся на налоговых доходах.

Налоги и сборы делятся на федеральные, региональные и местные.

Федеральные налоги обязательны к уплате на территории всей страны, размер региональных определяется самостоятельно субъектами РФ, местные налоги устанавливаются органами местного самоуправления. Но это не означает, что федеральные налоги идут только в федеральный бюджет, а региональные — в бюджеты субъектов РФ. Размер налогов и сборов устанавливает Налоговый кодекс РФ (НК РФ) , а процент и бюджет, в который он зачисляется, определяет Бюджетный кодекс РФ (БК РФ) . Например, НДФЛ — федеральный налог, который обязателен к уплате на территории всей России, но зачисляется НДФЛ в региональный (85%) и местный бюджет (15%).

Все налоги поступают в консолидированный бюджет РФ, который представляет собой свод бюджетов всех уровней (федеральный, бюджет субъекта, местный бюджет).

Москва, Санкт-Петербург и Севастополь — города федерального значения, то есть они являются субъектами РФ и имеют региональный, а не местный бюджет.

Как распределяются налоги по уровням бюджета

Раздел II Бюджетного кодекса РФ определяет порядок формирования доходов по уровням бюджетной системы страны. Те налоги и сборы, которые поступают в федеральный бюджет, распределяются на основании решений федеральных органов власти. Налоги и сборы, поступающие в региональный и местный бюджет, распределяются по усмотрению органов власти субъектов РФ и местного самоуправления.

Распределение основных налогов и сборов по уровням бюджетной системы, %

Местный бюджет РФ ( гл. 9 БК РФ )

Налог на добычу общераспространённых полезных ископаемых

*остальные 37% уплачиваются в ФФОМС

**в 2017–2024 гг., согласно ст. 284 НК РФ . После 2024 г. будет распределение 18% и 2%. В 2017–2022 гг. регионы могут понижать ставку до 12,5%, после 2024 г. — только до 13,5%

***на сегодняшний день торговый сбор взимается только на территории Москвы. Согласно ст. 410 НК РФ , торговый сбор могут взимать города федерального значения. Однако Санкт-Петербург и Севастополь пока не используют это право.

Рис. 1. Источник: Бюджетный кодекс РФ

Структура доходов Москвы

Доходы бюджета Москвы по итогам 2020 г. составили 2,9 трлн руб., из них более 81% составляют налоговые поступления. В структуре налоговых доходов наибольший вес приходится на НДФЛ и налог на прибыль организаций.

Напомним, НДФЛ поступает только в региональный и местный бюджет, как и бо́льшая часть налога на прибыль.

Структура налоговых доходов Москвы, %

Кроме того, Москва делает самые большие отчисления в пенсионный фонд, ФФОМС и ФСС, так как, согласно данным Росстата , в столице самые высокие заработные платы по стране.

Топ-15 субъектов РФ по налоговым доходам за 2020 г., % в доходе бюджета РФ

Нюансы уплаты налогов

В региональный бюджет поступает НДФЛ, который составляет более 40% московских доходов. В целом чуть больше половины налоговых доходов Москвы идёт в бюджет города, остальная часть — в федеральный бюджет за счёт НДС и части налога на прибыль.

ХМАО является крупнейшим плательщиком налога на добычу природных ископаемых (НДПИ) и налога на добавленный доход (НДД), которые поступают в федеральный бюджет. При этом ХМАО — Югра является регионом-донором, то есть не получает субсидии и дотации со стороны государства, согласно Приказу Минфина РФ № 1030 от 11.11.2020 . В то время как Москва ежегодно получает межбюджетные трансферты из федерального бюджета.

От чего зависит благосостояние регионов?

Нельзя сказать, что Москва кормит регионы. Но и обратное утверждение ошибочно. В формировании федерального бюджета, из которого потом поступают субсидии, дотации и другие межбюджетные трансферты, участвуют все субъекты РФ. И чем богаче регион, чем больше предприятий функционирует на его территории, тем больше доходов он приносит в федеральный бюджет.

Благосостояние региона зависит от нескольких факторов:

В следующих статьях более подробно рассмотрим самые богатые регионы, доходы которых зависят от размещённых на их территории предприятий.

Кстати, если вы хотите поделиться мнением об этой статье или о нашей работе в целом – это можно сделать через форму обратной связи. Напишите нам, и мы обязательно к вам прислушаемся!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Автор статьи

Читайте также:

- Какие дела рассматривает московский городской суд

- Решение суда о взыскании дополнительных расходов на содержание ребенка

- Принцип полного и всестороннего удовлетворения судов в кадровых ресурсах означает

- Поручение о поддержании государственного обвинения дается в письменной форме не менее чем

- Между бывшими супругами еленой никифоровой и александром мальцевым возник судебный спор