Компенсации государственным внебюджетным фондам расходов на выплату пенсий и пособий финансируются

Обновлено: 19.04.2024

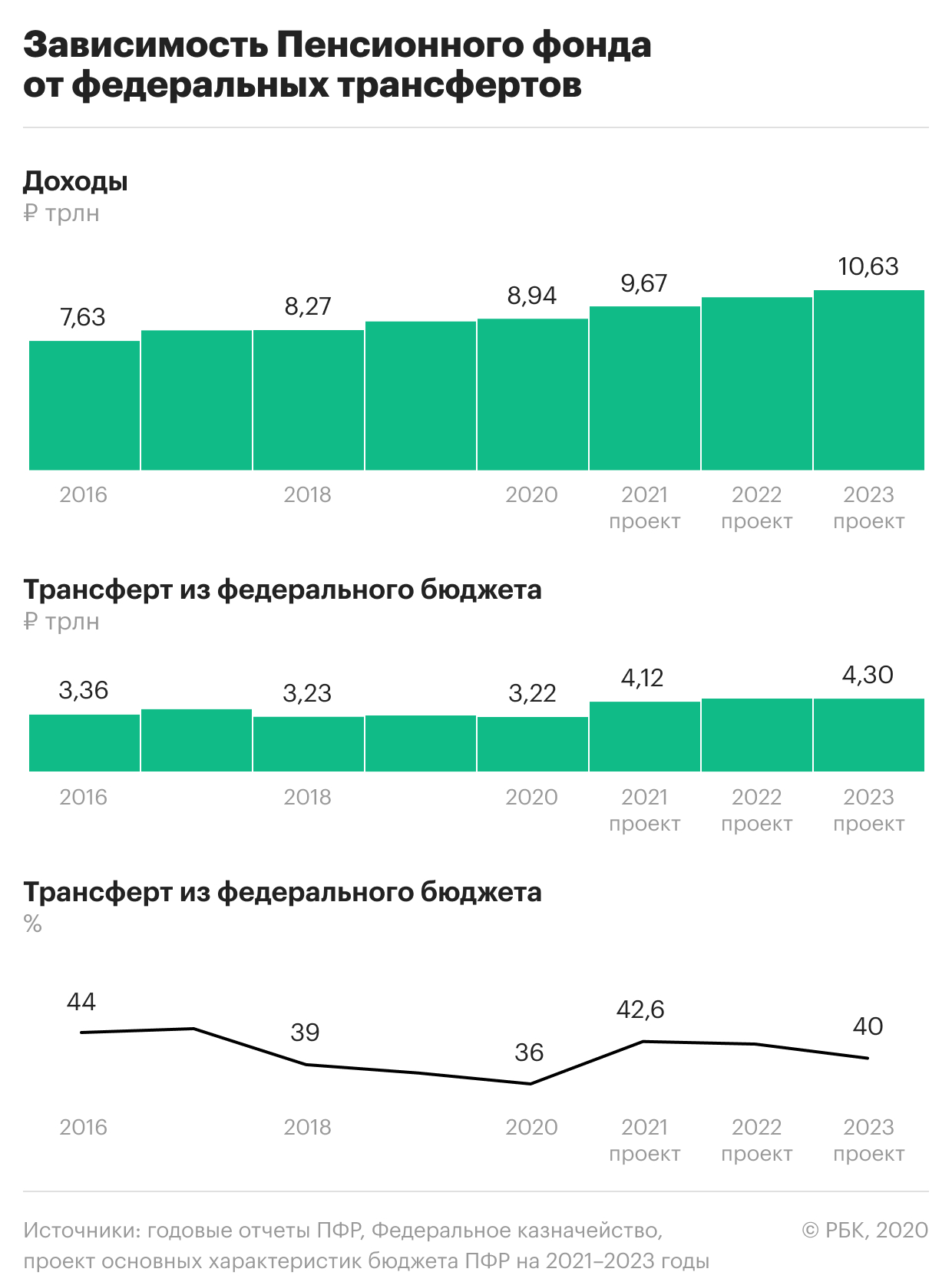

Федеральный бюджет в 2021 году резко увеличит дотации Пенсионному фонду России (ПФР) — почти на 1 трлн руб. по сравнению с законодательно утвержденным показателем текущего года. Доля федерального трансферта в доходах ПФР достигнет 42,6% — максимума с 2017 года.

РБК ознакомился с проектом основных характеристик бюджета ПФР на 2021–2023 годы, датированным 9 июня. Подлинность документа подтвердил федеральный чиновник. Проект подготовлен на базе экономического прогноза Минэкономразвития, составленного в конце мая. После этого министерство уточнило параметры прогноза, сообщал РБК, а правительство еще не утвердило финальную версию. Минфин должен самостоятельно скорректировать соответствующие параметры бюджетов, исходя из окончательного макропрогноза, следует из письма первого замминистра финансов Татьяны Нестеренко главным распорядителям бюджетных средств от 8 июня.

Пятая часть бюджета пойдет в ПФР

Доходы Пенсионного фонда планируются в 2021 году на уровне 9,67 трлн руб., из них 4,12 трлн руб. обеспечит федеральный бюджет через трансферты. Федеральная поддержка увеличится на 992 млрд руб. по сравнению с ожидаемым объемом 2020 года (3,22 трлн руб.), или на 768 млрд руб. по сравнению с планом на 2021 год из действующего закона о бюджете ПФР (поправки утверждены в марте).

В 2022 и 2023 годах федеральный трансферт бюджету ПФР, как следует из проекта, составит 4,3 трлн руб. ежегодно, а его доля в общих доходах ПФР будет превышать 40%. До этого с 2017 года зависимость ПФР от дотаций федерального бюджета последовательно снижалась с 45 до 36%.

Получается, что в 2021 году почти 21% всех расходов федерального бюджета будет направлен в Пенсионный фонд. Минфин предлагает зафиксировать бюджетные расходы 2021 года на уровне 2020 года — 19,7 трлн руб. (это предложение было включено в общенациональный план восстановления экономики, представленный в начале июня). Для сравнения: в 2019 году в Пенсионный фонд было переведено 18% всех расходов федерального бюджета.

Как компании выигрывали суды с сотрудниками благодаря КЭДО: три кейса

Цена на золото нарисовала «крест смерти». Что это такое и чем он опасен

Нужно ли мыть яйца, овощи и фрукты перед тем, как убрать их в холодильник

Как снять санкции с человека или компании. Пошаговая инструкция

Короткая тренировка для офиса. Расслабляем шею и грудной отдел

Движение назад: почему Netflix переходит к бизнес-модели кабельного ТВ

Палеодиета. Ешьте то, что предназначено природой, чтобы снизить вес и укрепить здоровье

«Я нынешний был бы противен себе в 20 лет»: как отдыхает Билл Гейтс

Антикризисные решения повлияли на ПФР

Актуальные поправки в бюджет ПФР 2020 года еще не внесены, но ожидается, что прогноз поступлений фонда от страховых взносов в этом году сократится из-за негативного влияния эпидемиологического кризиса на зарплатный фонд, а планируемый трансферт из федерального бюджета увеличится по сравнению с мартовскими поправками.

На параметры бюджета ПФР повлияли решения правительства о государственной поддержке бизнеса, принятые на фоне пандемии коронавируса. В частности, бессрочное снижение общего тарифа страховых взносов с 30 до 15% с зарплат выше МРОТ для малого и среднего бизнеса, в том числе ставка взносов в Пенсионный фонд сократилась с 22 до 10% от зарплаты. В 2021 году ПФР недосчитается из-за этой меры примерно 387 млрд руб., которые будут компенсированы из федерального бюджета. Потери будут и в нынешнем году — Минэкономразвития оценивало их в 350 млрд руб.

В начале июня президент подписал закон, освободивший от уплаты налогов и страховых взносов за второй квартал 2020 года предприятия малого бизнеса и индивидуальных предпринимателей в наиболее пострадавших отраслях. Выпадающие доходы ПФР от этой меры будут отражены в текущем году (и, соответственно, тоже компенсированы из федерального бюджета), но оценки этих потерь пока нет.

Одновременно Владимир Путин объявил о бессрочном снижении ставки страховых взносов во внебюджетные фонды для ИТ-компаний с 14 до 7,6%.

Существенное увеличение трансфертов внебюджетным фондам связано как со снижением тарифа страховых взносов для малого бизнеса, так и с общим снижением поступлений взносов в Пенсионный фонд из-за последствий распространения COVID-19, подтвердили в пресс-службе Минфина. «Увеличение трансферта на ОПС (обязательное пенсионное страхование. — РБК) связано с необходимостью компенсировать указанное снижение для безусловного исполнения всех социальных обязательств государства», — подчеркнули в министерстве.

В пресс-службе Пенсионного фонда отказались от комментариев.

Зарплатный фонд сжался

Вторая половина дополнительного трансферта из федерального бюджета в бюджет ПФР в 2021 году (примерно 415 млрд руб.) связана с сокращением национального фонда оплаты труда из-за коронавируса. В 2020 году зарплатный фонд, от которого рассчитываются страховые взносы работодателей в ПФР, сократится на 1,3 трлн руб. по сравнению с предыдущим, январским прогнозом Минэкономразвития (до 24,8 трлн руб.). В 2021 году он снизится относительно январского прогноза на 934 млрд руб. (до 26,9 трлн руб.). Пенсионный фонд сборами с работодателей покрывает около 73% обязательств по выплате страховых пенсий старшему поколению, и разница покрывается из федерального бюджета.

В итоговом проекте бюджета ПФР суммы федерального трансферта могут немного уменьшиться, поскольку Минэкономразвития улучшило прогноз по экономике (в частности, вместо спада ВВП на 5% в 2020 году теперь ожидается 4,8%, а в 2021 году прогнозируется рост на 3,2% вместо 2,8% в предыдущей оценке).

Общая структура федерального трансферта бюджету ПФР такова (по данным за 2020 год): более 50% направляется на выплату страховых пенсий, около 18% — на государственное пенсионное обеспечение (пенсии бывшим госслужащим), около 13% — на предоставление материнского капитала, еще 13% — на единовременную денежную выплату (ЕДВ) отдельным категориям граждан.

Оценки потерь внебюджетных фондов

Эксперты Института социальной политики НИУ ВШЭ в базовом сценарии восстановления экономики (в течение 12 месяцев) ожидают, что при сокращении фонда оплаты труда на 20% потери всех трех внебюджетных фондов (ПФР, Фонда ОМС и Фонда соцстрахования) составят 932 млрд руб., а в случае снижения на 30% — 1,55 трлн руб., следует из обзора «Влияние пандемии COVID-19 на институты социального страхования» (.pdf). При наиболее пессимистичном исходе, который предполагает уменьшение ФОТ на 40%, выпадающие доходы социальных фондов достигнут 2,2 трлн руб. По предварительным оценкам экономистов, для компенсации потерь в страховых взносах может потребоваться увеличить трансферт из федерального бюджета во внебюджетные фонды до 60% от запланированного объема в 2020 году и до 28% в 2021 году. В базовом сценарии из-за сокращения фонда оплаты труда потребуется повышение трансферта еще на 1,38 трлн руб. в 2020 году и на 173 млрд руб. в 2021-м.

Статья 17. Формирование бюджета Пенсионного фонда Российской Федерации

1. Бюджет Пенсионного фонда Российской Федерации формируется за счет:

средств федерального бюджета;

сумм пеней и иных финансовых санкций;

доходов от размещения (инвестирования) временно свободных средств обязательного пенсионного страхования;

добровольных взносов физических лиц и организаций, уплачиваемых ими не в качестве страхователей или застрахованных лиц;

средств выплатного резерва для осуществления выплаты накопительной пенсии;

(абзац введен Федеральным законом от 30.11.2011 N 359-ФЗ, в ред. Федерального закона от 21.07.2014 N 216-ФЗ)

(см. текст в предыдущей редакции)

средств пенсионных накоплений застрахованных лиц, которым назначена срочная пенсионная выплата;

(абзац введен Федеральным законом от 30.11.2011 N 359-ФЗ)

конфискованных денежных средств, полученных в результате совершения коррупционных правонарушений, а также денежных средств от реализации конфискованного имущества, полученного в результате совершения коррупционных правонарушений;

(абзац введен Федеральным законом от 19.11.2021 N 375-ФЗ)

иных источников, не запрещенных законодательством Российской Федерации.

2. Средства федерального бюджета включают межбюджетные трансферты из федерального бюджета, предоставляемые бюджету Пенсионного фонда Российской Федерации на финансовое обеспечение валоризации величины расчетного пенсионного капитала, на компенсацию выпадающих доходов бюджету Пенсионного фонда Российской Федерации в связи с установлением пониженных тарифов страховых взносов, тарифов страховых взносов, установленных статьей 18 Федерального закона "О проведении эксперимента по установлению специального налогового режима "Автоматизированная упрощенная система налогообложения", на возмещение расходов по выплате страховых пенсий в связи с зачетом в страховой стаж периодов, указанных в пунктах 1 (в части военной службы по призыву), 3, 6 - 8 и 10 части 1 статьи 12 Федерального закона "О страховых пенсиях", на реализацию прав при установлении страховых пенсий отдельным категориям граждан в соответствии с Федеральным законом от 4 июня 2011 года N 126-ФЗ "О гарантиях пенсионного обеспечения для отдельных категорий граждан", а также на обязательное пенсионное страхование.

(см. текст в предыдущей редакции)

Трансферт на обязательное пенсионное страхование определяется в том числе с учетом досрочного назначения страховых пенсий лицам, указанным в статьях 30 - 32 Федерального закона "О страховых пенсиях" (уменьшенных на сумму доходов от дополнительных тарифов страховых взносов, уплачиваемых страхователями в соответствии со статьей 33.2 настоящего Федерального закона), повышения фиксированной выплаты к страховой пенсии в соответствии со статьей 17 Федерального закона "О страховых пенсиях", снижения доходов бюджета Пенсионного фонда Российской Федерации на выплату страховых пенсий в связи с установлением для лиц 1967 года рождения и моложе индивидуальной части тарифа страховых взносов на финансирование накопительной пенсии, а также компенсации выпадающих доходов в связи с установлением пенсий с учетом начисленных, но неуплаченных страховых взносов.

Межбюджетные трансферты из федерального бюджета предоставляются с учетом финансового обеспечения выплаты социального пособия на погребение за умерших, получавших страховую пенсию, организации доставки страховой пенсии и фиксированной выплаты к ней, а также необходимости финансового и материально-технического обеспечения текущей деятельности страховщика (включая содержание его центральных и территориальных органов) и включаются в общий объем доходов и общий объем расходов бюджета Пенсионного фонда Российской Федерации.

Абзацы четвертый - пятый утратили силу с 1 января 2019 года. - Федеральный закон от 03.10.2018 N 350-ФЗ.

(см. текст в предыдущей редакции)

(п. 2 в ред. Федерального закона от 28.12.2013 N 421-ФЗ)

(см. текст в предыдущей редакции)

3. Расходы, связанные с выполнением Пенсионным фондом Российской Федерации функций, предусмотренных Федеральным законом "О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений", осуществляются за счет средств федерального бюджета и учитываются в общем объеме расходов бюджета Пенсионного фонда Российской Федерации на соответствующий финансовый год в составе расходов на содержание органов Пенсионного фонда Российской Федерации.

(п. 3 введен Федеральным законом от 30.04.2008 N 55-ФЗ, в ред. Федерального закона от 21.07.2014 N 216-ФЗ)

БК РФ Статья 146. Доходы бюджетов государственных внебюджетных фондов

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

(см. текст в предыдущей редакции)

1. В бюджеты государственных внебюджетных фондов подлежат зачислению следующие доходы:

1) в бюджет Пенсионного фонда Российской Федерации:

абзац утратил силу с 1 января 2011 года. - Федеральный закон от 24.07.2009 N 213-ФЗ;

(см. текст в предыдущей редакции)

налоговые доходы, предусмотренные пунктом 12 статьи 241 настоящего Кодекса;

(абзац введен Федеральным законом от 07.05.2013 N 104-ФЗ)

страховые взносы на обязательное пенсионное страхование;

дополнительные страховые взносы на накопительную часть трудовой пенсии и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную часть трудовой пенсии, зачисляемые в Пенсионный фонд Российской Федерации;

(абзац введен Федеральным законом от 24.07.2009 N 213-ФЗ)

взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации;

(в ред. Федеральных законов от 24.07.2009 N 213-ФЗ, от 07.05.2013 N 104-ФЗ)

(см. текст в предыдущей редакции)

недоимки, пени и штрафы по взносам в Пенсионный фонд Российской Федерации;

доходы от размещения средств Пенсионного фонда Российской Федерации;

конфискованные денежные средства, полученные в результате совершения коррупционных правонарушений, а также денежные средства от реализации конфискованного имущества, полученного в результате совершения коррупционных правонарушений;

(абзац введен Федеральным законом от 03.10.2018 N 351-ФЗ)

штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

межбюджетные трансферты из федерального бюджета, передаваемые Пенсионному фонду Российской Федерации;

безвозмездные поступления от негосударственных пенсионных фондов;

взносы, уплачиваемые организациями угольной промышленности на выплату ежемесячной доплаты к пенсии отдельным категориям работников этих организаций;

(абзац введен Федеральным законом от 10.05.2010 N 85-ФЗ)

абзац утратил силу. - Федеральный закон от 07.05.2013 N 104-ФЗ;

(см. текст в предыдущей редакции)

межбюджетные трансферты из бюджетов субъектов Российской Федерации, передаваемые бюджету Пенсионного фонда Российской Федерации;

(абзац введен Федеральным законом от 14.03.2022 N 54-ФЗ)

2) в бюджет Фонда социального страхования Российской Федерации:

абзац утратил силу с 1 января 2011 года. - Федеральный закон от 24.07.2009 N 213-ФЗ;

(см. текст в предыдущей редакции)

абзац утратил силу с 1 января 2010 года. - Федеральный закон от 24.07.2009 N 213-ФЗ;

(см. текст в предыдущей редакции)

абзацы четвертый - девятый утратили силу с 1 января 2011 года. - Федеральный закон от 24.07.2009 N 213-ФЗ;

(см. текст в предыдущей редакции)

налоговые доходы, предусмотренные пунктом 12 статьи 241 настоящего Кодекса;

(абзац введен Федеральным законом от 07.05.2013 N 104-ФЗ)

страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

(абзац введен Федеральным законом от 24.07.2009 N 213-ФЗ)

страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

недоимки, пени и штрафы по взносам в Фонд социального страхования Российской Федерации;

доходы от размещения временно свободных средств Фонда социального страхования Российской Федерации;

штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

межбюджетные трансферты из федерального бюджета, передаваемые Фонду социального страхования Российской Федерации;

3) в бюджет Федерального фонда обязательного медицинского страхования:

абзац утратил силу с 1 января 2011 года. - Федеральный закон от 24.07.2009 N 213-ФЗ;

(см. текст в предыдущей редакции)

абзац утратил силу с 1 января 2010 года. - Федеральный закон от 24.07.2009 N 213-ФЗ;

(см. текст в предыдущей редакции)

абзацы четвертый - девятый утратили силу с 1 января 2011 года. - Федеральный закон от 24.07.2009 N 213-ФЗ;

(см. текст в предыдущей редакции)

налоговые доходы, предусмотренные пунктом 12 статьи 241 настоящего Кодекса;

(абзац введен Федеральным законом от 07.05.2013 N 104-ФЗ)

доходы от уплаты налога на профессиональный доход - по нормативу 37 процентов;

(абзац введен Федеральным законом от 27.11.2018 N 423-ФЗ)

страховые взносы на обязательное медицинское страхование;

(в ред. Федерального закона от 07.05.2013 N 104-ФЗ)

(см. текст в предыдущей редакции)

недоимки, пени и штрафы по взносам в фонды обязательного медицинского страхования, если иное не установлено законодательством Российской Федерации;

(в ред. Федерального закона от 07.05.2013 N 104-ФЗ)

(см. текст в предыдущей редакции)

доходы от размещения временно свободных средств Федерального фонда обязательного медицинского страхования;

штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

межбюджетные трансферты из федерального бюджета, передаваемые Федеральному фонду обязательного медицинского страхования;

4) в бюджеты территориальных фондов обязательного медицинского страхования:

(в ред. Федерального закона от 07.05.2013 N 104-ФЗ)

(см. текст в предыдущей редакции)

абзац утратил силу с 1 января 2011 года. - Федеральный закон от 24.07.2009 N 213-ФЗ;

(см. текст в предыдущей редакции)

абзац утратил силу с 1 января 2010 года. - Федеральный закон от 24.07.2009 N 213-ФЗ;

(см. текст в предыдущей редакции)

абзацы четвертый - девятый утратили силу с 1 января 2011 года. - Федеральный закон от 24.07.2009 N 213-ФЗ;

(см. текст в предыдущей редакции)

абзац утратил силу с 1 января 2012 года. - Федеральный закон от 06.10.2011 N 270-ФЗ;

(см. текст в предыдущей редакции)

абзац утратил силу. - Федеральный закон от 07.05.2013 N 104-ФЗ;

(см. текст в предыдущей редакции)

доходы от размещения временно свободных средств территориальных фондов обязательного медицинского страхования;

штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

абзац утратил силу. - Федеральный закон от 07.05.2013 N 104-ФЗ;

(см. текст в предыдущей редакции)

субвенции из бюджета Федерального фонда обязательного медицинского страхования;

(абзац введен Федеральным законом от 07.05.2013 N 104-ФЗ)

межбюджетные трансферты (за исключением субвенций) из бюджета Федерального фонда обязательного медицинского страхования;

(абзац введен Федеральным законом от 07.05.2013 N 104-ФЗ)

межбюджетные трансферты из бюджетов субъектов Российской Федерации, передаваемые территориальным фондам обязательного медицинского страхования, в том числе на дополнительное финансовое обеспечение реализации территориальной программы обязательного медицинского страхования в пределах базовой программы обязательного медицинского страхования и на финансовое обеспечение дополнительных видов и условий оказания медицинской помощи, не установленных базовой программой обязательного медицинского страхования;

(в ред. Федерального закона от 07.05.2013 N 104-ФЗ)

(см. текст в предыдущей редакции)

прочие поступления, предусмотренные законодательством Российской Федерации и законодательством субъектов Российской Федерации.

76. Источником формирования муниципальных финансов не являются:

• государственные казначейские обязательства

77. Итоговая ставка ЕСН для сельскохозяйственных производителей (доход не превышает 100 000 рублей) составляет:

• 26,1%

78. К «финансовым посредникам» сферы финансов коммерческих организаций нельзя отнести:

• общественные и религиозные организации

79. К важнейшим функциям социального страхования не относится:

• контрольная функция

80. К основным видам деятельности коммерческих банков не относится:

• эмиссия национальных денежных знаков

81. К основным видам социального страхования не относится страхование:

• имущества

82. Какая из перечисленных функций не является функцией финансов?

• Компенсирующая

83. Количество объектов социальной инфраструктуры, которые должны существовать на территории каждого субъекта РФ, определяется для того, чтобы стало возможным распределение средств

• Фонда регионального развития РФ

84. Комиссию по приватизации создает:

• Министерство имущественных отношений РФ

85. Коммерческие предприятия не могут создаваться в форме

• благотворительных фондов

86. Компенсации государственным внебюджетным фондам расходов на выплату пенсий и пособий, других социальных выплат финансируются:

• только из федерального бюджета

87. Консолидация расходов федерального бюджета по реализации федеральных целевых программ, которые направлены на создание единой социальной инфраструктуры, осуществляется в рамках

• Фонда регионального развития РФ

88. Контроль за законностью и своевременностью движения средств федерального бюджета и средств федеральных внебюджетных фондов в Центральном банке РФ, уполномоченных кредитных организациях является задачей

• Счетной палаты

89. Контроль за исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов, организацией денежного обращения, использованием кредитных ресурсов, состоянием государственного внутреннего и внешнего долга включает:

• государственный финансовый контроль

90. Контроль за правильностью исчисления, полнотой и своевременностью взносов в бюджет всех налогов и обязательных платежей осуществляет:

• Министерство по налогам и сборам

В целях реализации Федерального закона "О федеральном бюджете на 1997 год" от 26 февраля 1997 г. N 29-ФЗ и во исполнение Указа Президента Российской Федерации от 1 апреля 1996 г. N 467 "О доплате к государственной пенсии лицам, замещавшим должности в органах государственной власти и управления Союза ССР и РСФСР" и Указа Президента Российской Федерации от 14 августа 1996 г. N 1177 "О структуре федеральных органов исполнительной власти", а также Постановления Правительства Российской Федерации от 31 января 1996 г. N 83 "О реализации Указа Президента Российской Федерации от 16 августа 1995 г. N 854 "О некоторых социальных гарантиях лиц, замещающих государственные должности Российской Федерации и должности федеральных государственных служащих" установить с 1 апреля 1997 года следующий порядок финансирования расходов на выплату ежемесячных доплат к государственным пенсиям, учета и отчетности, связанных с выплатой указанных доплат (далее - Порядок):

1. Ежемесячная доплата к государственной пенсии (далее - ежемесячная доплата к пенсии) лицам, замещавшим государственные должности Российской Федерации и государственные должности федеральных государственных служащих и уволенным с федеральной государственной службы в связи с ликвидацией или реорганизацией федеральных органов исполнительной власти, сокращением численности аппаратов федеральных органов исполнительной власти либо выходом на государственную пенсию, а также должности в органах государственной власти и управления Союза ССР и РСФСР, выплачивается одновременно с государственной пенсией органом социальной защиты населения.

2. Финансирование расходов на выплату ежемесячной доплаты к пенсии, указанной в пункте 1 Порядка, осуществляется Министерством труда и социального развития Российской Федерации за счет средств федерального бюджета, которые выделяются ежемесячно Министерством финансов Российской Федерации Министерству труда и социального развития Российской Федерации.

3. Министерство труда и социального развития Российской Федерации производит финансирование расходов на выплату ежемесячной доплаты к пенсии в соответствии с установленным порядком для выплаты государственных пенсий и ежеквартально представляет в Министерство финансов Российской Федерации заявку на выделение средств, необходимых для финансирования расходов на выплату ежемесячной доплаты к пенсии, составленную на основании заявок органов социальной защиты населения субъектов Российской Федерации.

4. Министерство труда и социального развития Российской Федерации ежегодно в сроки, установленные для представления бухгалтерской отчетности и не позднее 1 апреля года, следующего за отчетным, представляет Министерству финансов Российской Федерации отчетность о численности получателей ежемесячной доплаты к пенсии, общих суммах назначенных и выплаченных им ежемесячных доплат к пенсии.

Министерство труда и социального развития Российской Федерации представляет Министерству финансов Российской Федерации сведения о расходах на выплату ежемесячной доплаты к пенсии государственным служащим в ежеквартальных отчетах.

5. Порядок финансирования расходов на выплату ежемесячных доплат к государственным пенсиям, учета и отчетности произведенных расходов, утвержденный 29.03.96 Министерством финансов Российской Федерации (N 35), Министерством социальной защиты населения Российской Федерации (N 1364/1-32), Пенсионным фондом Российской Федерации (N ВБ-0220/2105), считать утратившим силу.

Автор статьи

Читайте также:

- Нормы уголовного права в древнерусском государстве

- Севастопольский городской суд какая инстанция

- Можно ли подать иск по месту жительства истца а не ответчика

- Считается ли брак расторгнутым если не получено свидетельство о разводе но есть решение суда

- Кто осуществляет государственный надзор за исполнением законодательства рф о службе в овд