Какие расходы государства являются трансфертами 1 выплата заработной платы

Обновлено: 24.04.2024

Выплата зарплаты иностранным работникам наличными — выдача мигранту денежных средств из кассы организации в качестве оплаты за труд. Допускается российским законодательством не для всех категорий ИГ.

Как производится оплата труда иностранца

В соответствии со ст. 136 ТК РФ, работодатель выплачивает заработную плату работникам двумя способами:

- на указанный сотрудником банковский счет;

- из кассы предприятия.

Но можно ли выплачивать зарплату наличными иностранным работникам, нет ли дополнительных ограничений на такие операции для мигрантов? В Трудовом кодексе — нет. Исходя из его положений, работник вправе сам выбирать, каким способом ему получать деньги. Принуждать его к выплате только на карту или через кассу работодателю запрещено.

Но некоторые ограничения на операции между иностранцами и российскими организациями имеются в валютном законодательстве (173-ФЗ). Иностранцы, временно пребывающие и проживающие в РФ, признаются валютными нерезидентами, а вот организация-работодатель, созданная и работающая на территории РФ, — валютным резидентом (пп. «в» п. 6 ч. 1 ст. 1 закона № 173-ФЗ).

Таким образом, выплата нерезиденту зарплаты в наличной форме, представляющая собой передачу валюты РФ резидентом нерезиденту, подпадает под определение валютной операции (пп. «б» п. 9 ч. 1 ст. 1 закона № 173-ФЗ). А такие операции производятся только через кредитные организации или электронные платежные системы. Проведение их с «обычными» деньгами запрещено.

Постоянно проживающие в РФ (имеющие вид на жительство) мигранты признаются налоговыми резидентами в силу пп. «б» п. 6 ст. 1 173-ФЗ, для них ограничения в выборе способа получения зарплаты не действуют. Как производится выплата зарплаты иностранцу: наличными или на карту — определяется в его трудовом договоре с учетом положений ст. 131 ТК РФ.

Необходимо помнить и о том, что для граждан стран ЕАЭС в этом случае нет исключений и послаблений. Например, выплата зарплаты гражданину Белоруссии наличными производится, только если он имеет ВНЖ в РФ.

Ещё больше информации вы можете найти на вебинаре «Как платить сотрудникам за рубеж в условиях ограничений».

Валерия Масяченко, маркетолог-рисечер, эксперт по маркетинговым и продуктовым исследованиям, специалист в B2B2C, расскажет всё, что необходимо знать о выплатах за рубеж.

Запишитесь на вебинар здесь, и в результате у вас будут не только полезные знания, но и ссылка на бесплатную консультацию с специалистом по payroll, а также купон на скидку в одном из самых популярных сервисов оплаты сотрудников.

В какой валюте платить

Трудовой кодекс предусматривает выплаты только в российских рублях (ст. 131 ТК РФ). Но законом № 173-ФЗ предусмотрены несколько исключений. Оплачивать труд работников валютой разрешено, если они:

- являются сотрудниками диппредставительств или консульств вне пределов РФ;

- направлены на работу за рубеж органами власти;

- находятся за границей, выполняют там обязанности, определенные трудовым договором.

При этом вознаграждение начисляется в рублях, а выплачивается в валюте.

Как накажут за выплату наличными нерезидентам

Исходя из текста ч. 1 ст. 15.25 КоАП РФ, если производится выплата нерезидентам из кассы зарплаты наличными, штраф составляет:

- для организаций — от 75% до 100% выплаченной суммы;

- для должностных лиц — от 20 000 до 30 000 руб.

Если работодателем, не являющимся валютным резидентом РФ (мигранты в статусе ИП), производится выплата зарплаты иностранным работникам наличными, ответственность наступает в том же порядке.

Срок исковой давности составляет 2 года.

Чаще всего такое нарушение выявляется специалистами ИФНС при плановых проверках.

Как через суд избежать штрафа

По вопросу, можно ли иностранным гражданам выдавать зарплату наличными, существуют 3 позиции судов:

- оплата труда иностранного работника наличными не является правонарушением, предусмотренным ст. 15.25. КоАП (постановления Девятого арбитражного апелляционного суда от 03.04.2018 № 09АП-7135/2018 по делу № А40-188570/17, от 28.03.2018 № 09АП-8764/2018, от 27.03.2018 № 09АП-7884/2018). В последнее время такая позиция встречается редко;

- выплата зарплаты иностранцам наличными является правонарушением, но работодатель не подлежит привлечению к ответственности ввиду малозначительности (постановления АС Восточно-Сибирского округа от 27.01.2021 № Ф02-7315/2020 по делу № А19-2301/2020, от 25.01.2021 по делу № А19-8430/2020);

- выплаты наличными в пользу мигрантов являются правонарушением, а работодатель подлежит привлечению к административной ответственности. В настоящее время это наиболее распространенная позиция.

Если организацией допускается выплата наличными зарплаты иностранцу, как уменьшить штраф в случае претензий налоговых органов? Рекомендуем в свою защиту привести следующие аргументы:

- работодатель, в силу ст. 131 ТК РФ, перечисляет вознаграждение за труд на счет сотрудника только при наличии его письменного заявления. Если такого нет, безналичная выплата невозможна;

- лица, не являющиеся валютными резидентами, не обязаны открывать расчетный счет для каких-либо перечислений;

- не выплатив зарплату вовремя, работодатель однозначно нарушает законодательство РФ.

Но если вы хотите избежать разборок с налоговиками и вероятности получить штраф за выдачу зарплаты наличными иностранцам, рекомендуем выплачивать ее только в безналичном порядке на счет работника.

Из чего состоит заработная плата? Этим вопросом часто задаются и работники, и их наниматели. В этой статье мы рассмотрим составные части зарплаты и их нормативное регулирование.

Понятие и состав зарплаты

Оплата труда является одним из основных условий трудовых правоотношений между нанимаемым и нанимателем. В это понятие в том числе входят:

- правила исчисления;

- размер;

- сроки выплаты;

- составные части.

На основании ст. 57 ТК РФ самая важная информация об оплате (размер, надбавки к зарплате) должна быть включена в трудовой договор, а дополнительная информация (например, конкретные сроки, правила исчисления и т. п.) не должна менять положение наемного работника в худшую сторону по сравнению с законом.

Правильный трудовой договор вы можете найти в КонсультантПлюс. Получите бесплатно пробный доступ к системе и переходите к образцу.

Из определения, закрепленного в ст. 129 ТК РФ, следует, что под зарплатой понимается вознаграждение работника, учитывающее:

- конкретную квалификацию;

- сложность условий;

- объем работы.

Это понятие также включает в себя:

- компенсационные выплаты;

- выплаты стимулирующего характера (в том числе различные доплаты к зарплате и премии).

На составе выплат необходимо остановиться более подробно. Для более простого восприятия покажем важные составные части зарплаты с примерами в таблице.

Что входит в заработную плату

Оклад (тарифная ставка)

Доплата за разъездной характер работы

Надбавка за стаж

Надбавка за работу в особых климатических условиях (жара, мороз, повышенная влажность и т. п.)

Доплата за выполнение руководящих функций

Доплата за ненормируемый рабочий день

Материальное поощрение или награждение ценным подарком к празднику (юбилею)

Надбавка за «вредность», т. е. за негативное влияние производственных факторов

Что входит в основную (чистую) часть зарплаты?

В основную часть заработной платы входит только оклад (тарифная ставка). Это фиксированная часть оплаты труда. Она отражается в трудовом договоре и штатном расписании работодателя. Введение других выплат к окладу (на основании закона или по волеизъявлению сторон трудового соглашения) носит дополнительный характер, но в отдельных случаях зарплата может представлять собой только фиксированный оклад. Обратная же ситуация, когда зарплата состоит лишь из дополнительных выплат без оклада (тарифной ставки) законодательством не предусмотрена.

Следовательно, под окладом понимается минимальный объем денежных средств, на который работник вправе претендовать, выполняя определенную трудовую функцию в течение установленного периода времени.

Для установления уровня оклада важнейшим показателем является квалификация сотрудника. В ее понятие в том числе входят:

- наличие образования определенного уровня;

- предшествующая практика осуществления соответствующей работы;

- квалификационный разряд (при наличии).

Два других показателя — сложность и объем работы — не менее важны, т. к. квалификация тесно с ними связана. Именно она предполагает возможность выполнения трудовой функции с определенным уровнем сложности и объема. Важно не путать этот уровень с личностными показателями (например, стрессоустойчивость, самостоятельность принятия решений). Как правило, личностные показатели больше влияют на уровень занимаемой должности, чем на оклад.

Стимулирующие выплаты и надбавки к зарплате

В большей части стимулирующие выплаты осуществляются при помощи премирования (на нем мы заострим внимание в отдельном подразделе). Но есть и другие способы.

К примеру, соответствующие доплаты и надбавки имеют своей целью побудить работника к различным достижениям, связанным с трудовой деятельностью, путем определенного материального стимулирования.

Приведем пример одного из видов таких выплат: надбавка за стаж работы на одном предприятии. Она, в частности, имеет своей целью:

- наградить работника за длительный период работы в определенной организации;

- стимулировать его продолжать работу в данной организации;

- сориентировать других работников на то, что длительный стаж работы на этом предприятии дает определенные материальные выгоды, и удержать их от поиска другой работы.

Иная подобная надбавка может устанавливаться работнику за регулярное повышение квалификации, получение дополнительных навыков и в других случаях.

Порядок таких выплат различен. Например, выплата или подарок могут быть:

- единоразовыми (к профессиональному празднику, юбилею) или периодическими (по результатам выполнения плана квартала и т. п.);

- установлены в фиксированной сумме или исчисляться в процентах от оклада.

На основании ст. 135 ТК РФ подобные тонкости отражаются в трудовых договорах, коллективных соглашениях, локальных нормативных актах.

ВАЖНО! Если в состав зарплаты сотрудников входит не только оклад, но и другие выплаты, то со всех этих выплат нужно удерживать НДФЛ и уплачивать страховые взносы.

Премирование

Довольно часто можно услышать фразу «чистая зарплата без премий». Она не совсем верна, т. к. премия, вне зависимости от основания выплаты, включается в заработную плату. Само по себе премирование является одной из форм материального стимулирования сотрудников, качественно выполняющих свою работу (ч. 1 ст. 191 ТК РФ). Конкретные критерии получения премии обычно прописываются в локальном акте организации (например, в правилах премирования). В такой акт следует включить:

- списки должностей сотрудников, в отношении которых он действует;

- конкретные условия, порядок исчисления и размеры премирования;

- периоды и сроки исчисления премии (к примеру: квартальная премия исчисляется и выплачивается не позднее очередной даты выплаты заработной платы, следующей за периодом премирования).

В письме Минтруда России от 21.09.2016 № 14-1/-911 подчеркивается, что период премирования должен быть более продолжительным, чем половина месяца, а сами премии выплачиваются по результатам оценки соответствующих показателей и достижений в трудовой деятельности.

Из другого вывода Минтруда, отраженного в указанном письме, следует, что возможно отражение в локальном акте:

- конкретных дат выплат премии;

- конкретных месяцев либо других периодов выплаты премии.

Выбор любого из этих вариантов не будет считаться нарушением трудового законодательства.

О том, как премии влияют на выплату отпускных, читайте в статье «Учитывается ли премия при расчете отпускных?».

Доплаты компенсационного характера

Эту часть заработной платы следует отличать от компенсации затрат, связанных с исполнением трудовых обязанностей и гарантированных законом (ст. 164 ТК РФ). К ним, в частности, относятся выплаты:

- за командировки;

- за перевод на работу в другую местность;

- при простое по вине работодателя;

- за задержку выдачи трудовой книжки и др.

В число же «зарплатных» компенсаций входят, например:

- выплаты за особые условия трудовой деятельности;

- компенсация за труд в отдельных местностях с неблагоприятным климатом;

- при совмещении должностей;

- за сверхурочную работу и др.

Остановимся на некоторых из них более подробно.

К примеру, согласно ст. 146 ТК РФ на повышенный по сравнению с другими работниками уровень оплаты труда вправе претендовать сотрудники, трудящиеся в условиях, признанных опасными или вредными для здоровья. Перечень факторов, оказывающих негативное влияние на организм человека, утвержден приказом Минздравсоцразвития России от 12.04.2011 № 302н.

О некоторых нюансах вредных условий труда читайте здесь.

К отдельным местностям, за работу в которых начисляется компенсационная надбавка, относятся:

- районы Крайнего Севера;

- местности, приравненные к северным районам;

- иные местности с особыми климатическими условиями.

При определении коэффициента соответствующей доплаты к заработной платенеобходимо учитывать законодательство:

- федеральное (нормы ТК РФ, закона РФ от 19.02.1993 № 4520-1);

- региональное (могут быть установлены повышенные нормы коэффициентов);

- СССР.

ВАЖНО! В этой сфере продолжает действовать множество советских норм и положений.

Подробнее о надбавках за труд в отдельных местностях читайте в статье «Какие полагаются льготы работникам Крайнего Севера?».

Виды и формы оплаты труда

Кратко рассмотрим формы и системы оплаты труда.

К видам оплаты труда относится ее классификация на основную и дополнительную.

К основным формам оплаты труда относятся:

- вознаграждение за отработанные часы;

- оплата по различным ставкам и расценкам;

- надбавки за качество и своевременность выполнения должностных обязанностей;

- увеличенная оплата за работу в праздники и выходные.

К дополнительному виду относятся:

- оплата времени отдыха;

- пособия при увольнении работников и т. п.

ВАЖНО! Одним из основных принципов трудового права является обеспечение выплаты заработной платы не ниже МРОТ (ст. 2 ТК РФ). Его размер на 2020 и предшествующие годы ищите в этой статье.

Существует 2 основных вида заработной платы: повременная и сдельная.

Повременная оплата зависит от количества отработанных часов и не связана с фактическими результатами труда.

На основании ч. 1 ст. 150 ТК РФ работа с повременной оплатой труда, предусматривающая выполнение обязанностей различной квалификации, подлежит оплате по более высокой квалификации.

Для несовершеннолетних работников зарплата исчисляется с учетом сокращенного времени их работы. При соответствующем желании работодатель вправе доплачивать таким работникам.

Сдельная оплата зависит непосредственно от результатов труда, но не связана с затраченным на него временем.

Если на сдельной форме сотрудник выполняет работы различной квалификации, то его зарплата исчисляется по соответствующим расценкам выполняемой работы.

О порядке расчета зарплаты читайте здесь.

В некоторых случаях работодатели применяют бестарифную систему оплаты труда. Описание такой системы оплаты труда смотрите в КонсультантПлюс. Если у вас нет доступа к справочно-правовой системе К+, получите пробный демо-доступ бесплатно.

Итоги

Условие об оплате труда является обязательным для включения в трудовое соглашение между работником и работодателем. В состав заработной платы входит основная часть (оклад) и дополнительные выплаты стимулирующего и компенсационного характера. В зарплате должны быть учтены конкретная квалификация работника, сложность условий работы и ее объем.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Сроки выплаты заработной платы в 2022 году регламентированы трудовым законодательством РФ и жестко контролируются государством. Из статьи вы узнаете, как часто выплачивать заработную плату сотрудникам, почему важно соблюдать сроки выплаты и что грозит нарушителям норм ТК РФ, касающихся зарплатных сроков.

Что говорит ТК РФ о сроках выплаты заработной платы в 2022 году

Зарплатные сроки закреплены в ст. 136 ТК РФ. Согласно ей деньги за труд сотрудникам следует перечислять:

- не реже, чем каждые полмесяца; и

- не позже 15 календарных дней с окончания периода, за который начислили выплату.

Если утвержденная работодателем дата зарплаты выпадает на выходной, деньги выдают накануне.

Заметьте, Роструд требует выдавать расчтеный листок работнику при каждой выплате, то есть если зарплата выдается 2 раза в месяц, то и расчетных листко должно быть два.

ВАЖНО! Нормы ст. 136 ТК РФ обязательны для исполнения и не могут быть нарушены даже по письменной просьбе работника, желающего получать деньги раз в месяц.

Как правило, работодатели платят зарплату по следующей схеме: 1 раз в месяц выдают аванс и 1 раз — окончательную выплату, скорректированную на ранее выданный аванс. При таком графике и с учетом норм ст. 136 ТК РФ сроки для зарплаты за первую половину месяца приходятся на 16–30(31) числа, а за вторую половину — на 1–15 числа.

ВАЖНО! Для крупных компаний с большим числом структурных подразделений и объемным штатом не запрещается утверждение различных дат выплаты зарплаты для разных отделов (письмо Роструда от 20.06.2014 № ПГ/6310-6-1).

Все аспекты выплаты авансов сотрудникам-новичкам — в статье «Аванс новому сотруднику в первый месяц работы».

В каких документах указываются дни выплаты заработной платы

Конкретный график перечисления зарплатных денег работодатель обязан зафиксировать в своих локальных нормативных актах (ЛНА): правилах внутреннего трудового распорядка (ПВТР), коллективном или трудовом договоре. Именно эти 3 документа приводит ст. 136 ТК РФ.

Формулировка этой статьи составлена таким образом, что нередко возникает вопрос: обязательно ли фиксировать зарплатные сроки во всех вышеперечисленных документах или достаточно одного из них? Ответ на него неоднократно давали и чиновники, и судьи (письмо Роструда от 06.03.2012 № ПГ/1004-6-1, определение Московского горсуда от 24.12.2012 № 4г/5-12211/12).

О том, что включить в трудовой договор, читайте в статье «Порядок заключения трудового договора (нюансы)».

Согласно разъяснениям, достаточно, чтобы сроки были закреплены в одном из приведенных в ст. 136 ТК РФ документов. Причем, по мнению Роструда, в приоритете — ПВТР. Объясняет он это тем, что ПВТР — это общий документ, нормы которого распространяются на весь персонал, в то время как трудовой договор регламентирует отношения с определенным работником, а колдоговор может и вовсе не заключаться.

Для того чтобы полностью исключить споры с проверяющими, можно поступить следующим образом: закрепить регламент выдачи зарплаты в ПВТР, а в трудовые или коллективные договоры внести фразу, отсылающую к ПВТР: «заработная плата выдается в соответствии с пунктом (здесь указываем номер пункта ПВТР) правил трудового распорядка…».

Хотите получить еще одно экспертное мнение? Оформите бесплатный пробный доступ к КонсультантПлюс или, при его наличии, переходите к Путеводителю по заработной плате.

Что нужно учесть при установлении дат выплаты заработной платы

Перед тем как утвердить зарплатные даты, просчитайте возможные риски и налоговые последствия. Есть ряд скользких моментов, на которые следует обратить внимание:

- Не следует путать выражения «каждые полмесяца» и «дважды в месяц». Например, числа 3 и 16 подходят под определение «дважды в месяц», однако здесь не соблюдено правило непревышения разрыва в 15 дней, поскольку с 16-го числа до 3-го получается больше, чем полмесяца.

- Опасно выбирать не четкие даты, а временной промежуток — например, с 1-го по 5-е число, равно как и граничные сроки, например, не позднее 5-го и 25-го чисел. Во-первых, ст. 136 ТК РФ говорит о необходимости установления именно определенных дат, а во-вторых, есть риск запутаться и превысить полумесячный интервал между выплатами. О неправомерности такого подхода говорится в письме Минтруда РФ от 28.11.2013 № 14-2-242, постановлении ВС РФ от 15.05.2014 № 3-АД14-1, определении Забайкальского краевого суда от 05.09.2012 № 33-2867-2012.

- Небезопасной также будет недостаточно определенная фраза, например: «зарплата выдается не позднее 5-го и 20-го чисел каждого месяца». Ведь понять по такой фразе, когда выдают аванс, а когда окончательную сумму, невозможно.

- Подбирая удобные даты, нужно принять во внимание и требования НК РФ. Так, 15-е число для окончательного расчета оказывается неудобным, поскольку выдача аванса в этом случае приходится на 30-е число, а это во многих месяцах — крайний день. С аванса, выплаченного в последний день месяца, придется удержать НДФЛ (п. 2 ст. 223 НК РФ, определение ВС РФ от 11.05.2016 № 309-КГ16-1804). А вот в месяцах, в которых 31 день, этого делать не надо. Это создаст путаницу как для бухгалтера, так и для контролеров.

О том, как отразить дату удержания налога в 6-НДФЛ, читайте в этой статье.

Разрешается ли выплачивать зарплату чаще, чем дважды в месяц?

Да, несомненно. Трудовой кодекс прямо говорит, что зарплата выдается «не реже, чем каждые полмесяца». А это значит, что ограничение ставится только на более редкие выплаты сотрудникам, но не на более частые (письма Минтруда РФ от 03.02.2016 № 14-1/10/В-660, от 06.12.2016 № 14-1/В-1226).

При желании вы можете выдавать деньги не дважды в месяц, а еженедельно и даже ежедневно. Однако перед тем как переходить на более частую периодичность выдачи зарплаты, стоит продумать целесообразность этого: будет ли такой график удобен и выгоден как работникам, так и самому работодателю.

Практика показывает, что это выгодно тем работодателям, которые задействуют временный персонал, в остальных же случаях преимущества более частой выплаты денег совершенно неочевидны, а то и вовсе отсутствуют.

О том, как заключить договор с временным работником, читайте в материале «Ст. 59 ТК РФ: вопросы и ответы».

Не вызывает восторга еженедельная выплата и у персонала: согласно неоднократно проводимым статопросам, большинство работников желало бы сохранить 2-разовый график получения зарплаты.

Законна ли выдача заработной платы раньше срока?

Законна лишь в том случае, когда зарплатная дата приходится на выходной. В иных случаях, несмотря на то что нарушения прав работников не происходит, выплачивать деньги раньше, чем утверждено ЛНА работодателя, не рекомендуется. Это чревато возникновением претензий трудинспекции и наложением штрафа.

Как мы уже выяснили, ТК РФ требует, чтобы даты выдачи зарплаты были четко зафиксированы в ЛНА работодателя. Выплачивая зарплату раньше утвержденного срока, строго говоря, придется вносить соответствующие изменения в ЛНА. Однако вряд ли кто-то будет задумываться над глобальной переделкой документов, если руководитель изредка хочет пойти навстречу сотрудникам и выдать, например, зарплату перед праздниками (в то время как срок выплаты зарплаты приходится на послепраздничный день). Кроме того, это может повлечь увеличение полумесячных сроков между выплатами, что тоже не допускается.

Поэтому, хотя руководитель и разрешил более раннюю выдачу зарплаты в интересах самих работников, формально такая ситуация считается нарушением (ч. 1 ст. 142 ТК РФ) и может повлечь штрафы (ч. 1 ст. 5.27 КоАП РФ). Однако риск привлечения к ответственности здесь всё же невелик.

Чем грозит нарушение сроков выплаты заработной платы

Ответственность работодателя за подобные нарушения может быть двух видов: материальная и административная.

Административная ответственность применяется только при наличии вины работодателя.

Административное наказание первичное (п. 1 ст. 5.27 КоАП):

- предупреждение или штраф в 1 000–5 000 руб. для должностных лиц;

- штраф для виновника-ИП — 1 000–5 000 руб.;

- штраф для виновника-юрлица — 30 000–50 000 руб.

Административное наказание повторное (п. 2 ст. 5.27 КоАП):

- дисквалификация на 1–3 года или штраф в 10 000–20 000 руб. для должностных лиц;

- штраф для виновника-ИП — 10 000–20 000 руб.;

- штраф для виновника-юрлица — 50 000–70 000 руб.

Матответственность (ст. 236 ТК РФ) выражается в денежной компенсации за каждый день задержки, исчисляемой из 1/150 ключевой ставки ЦБ РФ от суммы, положенной к выплате (за минусом НДФЛ). Это минимальный размер компенсации, но работодатель вправе назначить большую сумму. Никаких заявлений от работника на ее получение не требуется — она должна быть выплачена вместе с задержанными суммами.

ВАЖНО! Маткомпенсация выплачивается независимо от того, виноват ли работодатель в нарушении зарплатных сроков.

В каких еще случаях возможна материальная ответственность работодателя, расскажет эта публикация.

Как внести изменения в документы и установить правильные сроки выплаты заработной платы

- Если возможно, переделайте документ, но только при условии, что это не вызовет несоответствий с другой вашей документацией.

- Для того чтобы изменить колдоговор, соберите комиссию из представителей обеих сторон — сотрудников и работодателя. Результаты переговоров членов комиссии оформите допсоглашением, в котором укажите новые зарплатные сроки.

- Если зарплатные даты вносились в трудовые договоры, придется оформлять допсоглашения к каждому из них.

- Изменения сроков выплаты заработной платы, вносимые в ПВТР, оформить проще всего — для этого достаточно издать приказ, с которым следует ознакомить каждого работника под подпись.

Как выглядит такой приказ, можно посмотреть и скачать бесплатно по ссылке ниже:

Итоги

Периодичность выплаты зарплаты установлена ст. 136 ТК РФ. Она же обязывает работодателей устанавливать в ЛНА четкие сроки выдачи зарплатных денег. Несоблюдение данных сроков (или отсутствие нормативно закрепленных сроков) подпадает под статьи ТК РФ и КоАП РФ о материальной и административной ответственности.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Новые коды в платежках на зарплату в 2022 году — это законодательное требование, затрагивающее работодателей и иных лиц, выплачивающих гражданам доходы. Для чего платежки нужно дополнять кодами, где их взять, какие выплаты кодировать и как это делать по-новому с 01.05.2022, узнайте из нашей статьи.

Изменения в обязанностях работодателей по закону № 12-ФЗ

На работодателя трудовым законодательством возложено много разнообразных обязанностей. Одна из них — своевременная выплата зарплаты.

Можно ли выплачивать зарплату раньше срока и накажут ли работодателя за частые зарплатные выплаты, узнайте из этой статьи.

Законом «О внесении изменений в федеральный закон “Об исполнительном производстве”» от 21.02.2019 № 12-ФЗ эту обязанность дополнили: предписали работодателям при оформлении платежных поручений на выплату зарплаты и (или) иных доходов указывать специальный код вида дохода. Введенная кодировка позволит банкам и приставам отличать доходы, с которых можно удерживать долги. Заработало данное нововведение с 01.06.2020 (ст. 2 закона № 12-ФЗ).

Разработать коды и описать систему их отражения в зарплатных платежках законодатели обязали Банк России (п. 5.1 ст. 70 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ в редакции закона № 12-ФЗ). В настящее время порядок прописан в Правилах осуществления перевода денежных средств (утв. положением Центробанка от 29.06.2021 № 762-П). С 01.05.2022 этот порядок обновлен.

Для каких доходов в платежках введены новые коды

У работодателей, которым приходится работать с новыми правилами, закономерно возник вопрос: по каким выплатам в платежках нужно указывать коды?

Закон № 12-ФЗ не уточняет конкретный перечень доходов, в отношении которых требуется проставление кодов в расчетных документах, хотя их группы в целом очерчены. К ним относятся заработная плата и иные доходы, в отношении которых ст. 99 закона № 229-ФЗ устанавливает ограничения, а также доходы, на которые не может быть обращено взыскание по ст. 101 закона № 229-ФЗ.

О максимально допустимых удержаниях из зарплаты граждан рассказывает этот материал.

С 01.05.2022 предусмотрены пять кодов:

Код

Когда ставить

Примеры выплат

В платежках по доходам, с которых взыскание возможно с учетом ограничений (ст. 99 закона № 229-ФЗ)

- зарплата, включая все ее составляющие и разновидности (надбавки, доплаты)*;

- премии;

- отпускные, включая компенсации за неиспользованный отпуск;

- средний заработок на время командировки;

- больничные;

- доплаты к пособиям за счет работодателя;

- увольнительные выплаты (выходные пособия, средний заработок и пр.);

- матпомощь, которая установлена не законодательством, а ЛНА работодателя;

- вознаграждение по ГПД, в т. ч. самозанятым гражданам (кроме договоров купли-продажи);

- дивиденды;

- авторские вознаграждения и др.

В платежках по выплатам периодического характера, на которые нельзя обратить взыскание (перечень указан в ч. 1 ст. 101 закона от 02.10.2007 № 229-ФЗ)

- возмещение командировочных расходов (кроме среднего заработка);

- компенсации за использование личного имущества в служебных целях;

- компенсации, связанные с переводом сотрудника на работу в другую местность;

- алименты;

- декретные выплаты и пособия на детей и др.

В платежках по выплатам периодического характера, с которых могут удерживаться алименты на несовершеннолетних детей и возмещение вреда в связи со смертью кормильца (ч. 2 ст. 101 Закона № 229-ФЗ, постановление Правительства от 02.11.2021 № 1908)

- ежемесячные выплаты в счет возмещения вреда здоровью;

- ежемесячные компенсации пострадавшим на ЧАЭС

В платежках по выплатам единовременного характера, на которые нельзя обратить взыскание (ч. 1 ст. 101 закона от 02.10.2007 № 229-ФЗ)

- матпомощь на рождение ребенка, регистрацию брака и т. п. (до 01.05.2022 этим выплатам присваивался код 2)

- разовые выплаты по возмещению вреда здоровью (до 01.05.2022 этим выплатам присваивался код 3)

*Что входит в зарплату для данных целей, можно посмотреть в п. 1 Перечня доходов, из которых удерживаются алименты на детей, утв. постановлением Правительства РФ от 18.07.1996 № 841.

Оформляем платежные документы по-новому

Введение рассматриваемой нами кодировки привело к тому, что теперь на разные виды доходов нужно оформлять отдельные платежки. Например, больше нельзя одним поручением перечислить человеку зарплату и командировочные.

То же касается и реестров, по которым выплаты производятся в рамках зарплатного проекта (к примеру, нужно формировать отдельные реестры на зарплату и детские пособия). На это указывает Центробанк на своем сайте.

В платежном поручении указывать соответствующий код нужно в поле 20 «Наз. пл.».

Помимо кода дохода в назначении платежа в платежке или реестре теперь нужно указывать сумму удержаний по исполнительным листам, произведенных из доходов работников.

Как указывать сумму взыскания, если для выплаты зарплаты вы формируете и направляете в банк реестр и общую платежку к нему, мы рассказали в этой публикации.

Образец заполненной платежки смотрите и скачивайте в «КонсультантПлюс». Если у вас нет доступа к системе, получите пробный доступ к К+ бесплатно.

Если в коде ошибка или он не указан

Незаполнение поля 20 «Наз. пл.» может быть квалифицировано как правонарушение, предусмотренное ч. 3 ст. 17.14 КоАП РФ, штраф за которое для юрлиц составляет от 50 до 100 тыс. руб. (см., например, постановление Восемнадцатого ААС от 27.01.2022 № 18АП-16897/2021).

Также если вы не укажете код дохода в платежке, есть вероятность, что банк ее не исполнит. В этом случае вы рискуете просрочить зарплату. А за это предусмотрена разнообразная ответственность. Однако, как поясняет Центробанк, обязанности контролировать правильность указания плательщиками кодов в платежных поручениях у банков нет, а платежки без кодов подлежат исполнению кредитной организацией при положительном результате других процедур приема к исполнению.

Если вы поставите код 1 вместо кода 2 или 3, а в банке на работника есть исполнительный документ, банк произведет взыскание из денег, на которые оно обращаться не может. А это, как минимум, претензии к вам от работника. Возможно и судебное разбирательство.

Итоги

В настоящее время работодателям нужно указывать специальные коды видов доходов в расчетных документах по выплатам работникам. С их помощью банки смогут различать суммы, с которых можно удерживать долги в порядке исполнительного производства. С 01.05.2022 таких кодов стало пять вместо трех.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

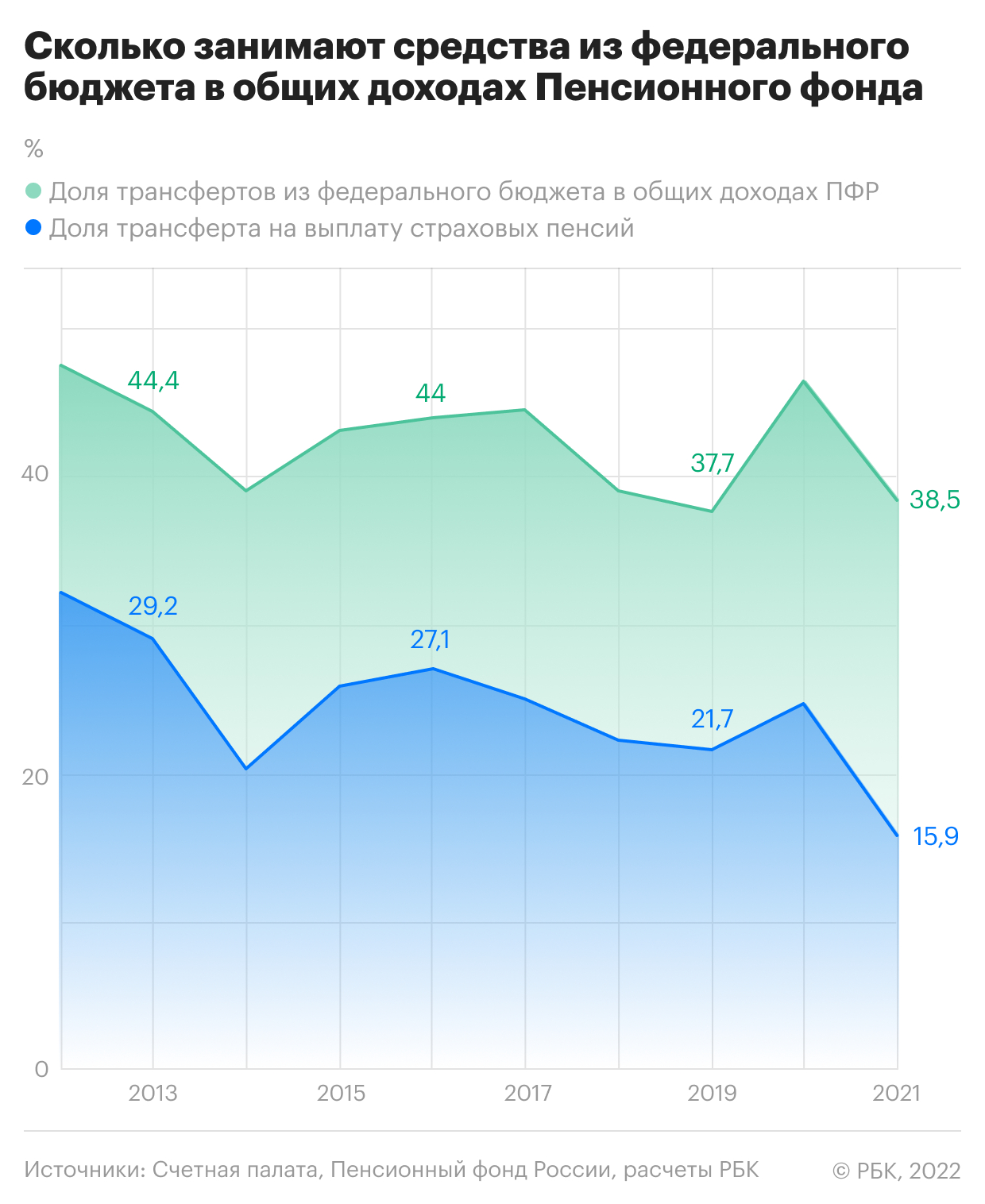

В 2021 году доля федеральных отчислений в ПФР на выплату пенсий стала самой низкой минимум за 10 лет. Это произошло на фоне роста собираемости взносов и снижения числа пенсионеров из-за повышения пенсионного возраста и пандемии

Общие доходы бюджета Пенсионного фонда России (ПФР) в 2021 году снизились почти на 5% по сравнению с 2020 годом и составили 9,79 трлн руб., следует из данных Федерального казначейства. При этом собственные доходы ПФР за счет сбора с работодателей взносов на обязательное пенсионное страхование (ОПС) увеличились почти на 10%, примерно до 6 трлн руб., а сокращение общих доходов обусловлено уменьшением трансфертов из федерального бюджета, сообщила Счетная палата в отчете об исполнении бюджета ПФР за 2021 год, с которым ознакомился РБК.

В 2021 году ПФР получил на 1 трлн руб. меньше федеральных перечислений, в результате чего общая сумма трансфертов из федерального бюджета составила 3,77 трлн руб. (38,5% всех доходов фонда). Структура трансфертов была следующей: 41% направили на страховые пенсии, около 17% — на единоразовые выплаты пенсионерам и семьям с детьми, 14% — на государственное пенсионное обеспечение (пенсии бывшим госслужащим), еще 14% — на выплаты инвалидам, ветеранам, ежемесячные пособия на детей и, наконец, 9% — на материнский капитал.

Не все трансферты Пенсионному фонду равнозначны. Значительная их доля — это финансирование дополнительных задач, администрирование которых федеральное правительство возложило на ПФР (детские пособия, материнский капитал и т.д.). Самый крупный трансферт касается финансирования выплат страховых пенсий по старости — он определяется дефицитом страховых взносов с предприятий относительно общих расходов на выплаты страховых пенсий, и этот дефицит регулярно помогает закрывать федеральный бюджет.

Снижение трансферта на страховые пенсии

Доля трансфертов, предназначенных на выплату страховых пенсий, в доходах ПФР составила 15,9% по итогам 2021 года, отметила Счетная палата. Это на 8,9 процентного пункта меньше аналогичного показателя за 2020 год и самое низкое значение как минимум с 2012 года, следует из данных ПФР, собранных РБК. В абсолютном выражении в 2021 году на эти цели было направлено на 1 трлн руб. меньше, чем в предыдущем: общая сумма ассигнований на выплаты страховых пенсий составила 1,55 трлн руб.

Во многом сократить ключевой трансферт помогли сборы страховых взносов, опередившие прогнозный план на 9,5%. Экономика в 2021 году росла уверенными темпами (на 4,7%, по данным Росстата), налогооблагаемые доходы населения, отражающие главным образом фонд зарплат, за 11 месяцев 2021 года, по данным ФНС, увеличились на 13,6% в годовом выражении, до 29,6 трлн руб. Однако определенный вклад в снижение трансферта на ОПС внесло уменьшение числа пенсионеров из-за пенсионной реформы и пандемии коронавируса. Эксперты РЭУ им. Плеханова отмечали в заключении на проект бюджета ПФР 2022 года, что наблюдаемое снижение трансферта на ОПС «может быть связано со снижением численности получателей пенсий в связи с повышением пенсионного возраста, а также с ростом смертности пенсионеров от новой коронавирусной инфекции».

На рынке PR — деформация: специалисты просят миллионы ни за что

Что происходит с фондовым рынком после резких обвалов: история вопроса

Палеодиета. Ешьте то, что предназначено природой, чтобы снизить вес и укрепить здоровье

Фастфуд и зарядка для мозга: как держит себя в форме Уоррен Баффетт

Ваши споры с подростком оканчиваются скандалами. Что вы делаете не так

Что надо учесть компании, создавая корпоративный суперапп для сотрудников

Дожить до 120 лет: зачем сооснователь PayPal принимает гормон роста

Приятели с первого нюха: как мы находим друзей и почему это так сложно

Численность пенсионеров — получателей страховой пенсии по старости стабильно снижается с 2019 года, что связано с постепенным повышением пенсионного возраста, стартовавшим с 2019 года. В 2020 и 2021 годах снижение численности пенсионеров ускорилось: так, за девять месяцев 2021 года, по данным ПФР, их стало меньше на 874 тыс. человек (для сравнения: за весь 2020 год снижение составило 594 тыс., за 2019-й — 369 тыс.). По данным Росстата, смертность среди людей старше трудоспособного возраста в пандемийном 2020 году (аналогичных данных за 2021 год пока нет) увеличилась на 274 тыс. человек, или на 19,6%.

Счетная палата в ответ на запрос РБК сообщила, что «в рамках оперативного анализа исполнения бюджета ПФР за январь—декабрь 2021 года не анализировала указанные вопросы» (о том, в какой степени на численность пенсионеров и трансферт на ОПС повлияла пандемия). В пресс-службе Минтруда утверждают, что «снижение трансферта носит исключительно технический характер». Ведомство объяснило, что в 2020 году в ПФР в связи с пандемией были направлены дополнительные средства из федерального бюджета на обязательное пенсионное страхование в размере 850 млрд руб., однако в итоге работодатели вносили платежи по графику и дополнительный трансферт не был использован — профицит ПФР по итогам 2020 года составил около 576 млрд руб. «Трансферт перешел на 2021 год, что позволило в 2021 году снизить объем планового трансферта из федерального бюджета», — сообщили в Минтруде. Без учета этого дополнительного трансферта на сбалансированность в 2020 году доля трансфертов, предназначенных на выплату страховых пенсий, составила бы порядка 18%, а не 24,8%, указали в ведомстве.

Общие расходы ПФР на выплату страховой пенсии в 2021 году сократились до 7,26 трлн руб., если не считать единовременной выплаты всем пенсионерам по 10 тыс. руб. (общая сумма — около 430 млрд руб.), с 7,69 трлн в 2020 году.

Аудиторы Счетной палаты обратили внимание, что в 2021 году вырос объем пенсионных накоплений, переданных по наследству: выплаты правопреемникам застрахованных лиц увеличились почти на 64%, или на 2,1 млрд руб.

Что говорят эксперты

К сокращению доли трансфертов на страховые пенсии из федерального бюджета привело сразу несколько факторов, отмечает профессор Финансового университета при правительстве Александр Сафонов. Среди них — заморозка пенсионных накоплений, увеличение собираемости страховых взносов и рост номинальных зарплат, а также сокращение числа получателей пенсий из-за пенсионной реформы. Сверхсмертность на фоне пандемии тоже внесла свой вклад, однако его нельзя назвать основным, подчеркивает Сафонов.

Главная причина сокращения получателей страховой пенсии — это эффект пенсионной реформы и только небольшой процент — последствий избыточной смертности из-за коронавируса, соглашается заведующий лабораторией развития пенсионной системы НИУ ВШЭ Евгений Якушев. Пандемия, безусловно, повлияла на динамику получателей выплат, но ключевым фактором не стала, говорит он.

Основным вызовом для пенсионной системы в будущем станут льготы по страховым взносам для малого и среднего бизнеса, а также неопределенное положение самозанятых, рассуждает Сафонов. «Сегодня самозанятые не формируют пенсионные права, и если их не включить в страховую систему, то в перспективе мы столкнемся с резким ростом граждан, претендующих на социальную пенсию», — предупреждает он. Закрепить социальные гарантии для самозанятых предполагает Минтруд, разработавший концепцию нового закона о труде, писал РБК.

Автор статьи

Читайте также:

- Государственные символы субъектов рф правовой статус и порядок использования

- Какая особая форма процесса противостояла уголовному судопроизводству московской руси

- Запрет адвокатской деятельности в рб

- Предварительное рассмотрение обращений в конституционном суде рф это

- Обращение ходатайство государственного заказчика в министерство обороны