Какие мфо подают в суд

Обновлено: 23.04.2024

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее образование.

- Опыт работы в банке.

- Финансовый журналист.

- Независимый эксперт. . .

Несмотря на то что за последние пару лет закон ужесточил требования относительно условий выдачи микрозаймов — установил максимальное значение ежедневной процентной ставки и общей суммы дополнительных начислений — количество просроченных договоров продолжает расти.

- Подают ли в суд МФО

- Нелегальные

- Исключенные из реестра

- Через сколько МФО подает в суд

- Почему МФО не обращается в суд

- Какие микрофинансовые организации подают в суд

- Последствия судебного заседания

- Могут ли привлечь к уголовной ответственности за невыплату долга?

- Выводы

В попытках получить свои деньги МФО прибегают к разным методам. Самый излюбленный — угроза обращения в суд и привлечение к уголовной ответственности. Может ли МФО подать в суд, как часто это происходит и есть ли организации, которые избегают общения с органами власти, расскажет Бробанк.

| Сумма займа | 80 000 Р |

| Проц. ставка | От 0% |

| Срок займа | До 126 дней |

| Кред. история | Любая |

| Возраст | От 18 лет |

| Решение | 1 мин. |

Подают ли в суд МФО

Выдача микрозайма возможна только после подписания договора. Выразить согласие с условиями сделки заемщик может на бумаге или электронной подписью, если речь идет об онлайн-займах. Сам договор является гарантом того, что обе стороны будут придерживаться условий договора: МФО выдаст деньги под процент на определенный срок, а заемщик вернет эту сумму с оговоренной переплатой.

Если МФО перечислила деньги на счет, а заемщик не стал их возвращать, то он нарушил условия. Соответственно, МФО имеет полное право подать на него в суд и отстоять свои права.

Другой вопрос заключается в том, пользуются ли микрофинансовые организации своим правом обращаться в суд? Да, и довольно часто, особенно если сумма долга большая. Если долг несущественный, то его обычно продают коллекторам. Но и они могут в дальнейшем обратиться в суд, так как после передачи прав, они становятся полноценными кредиторами.

Справка: продать долг коллекторам МФО может только, если это прописано в договоре.

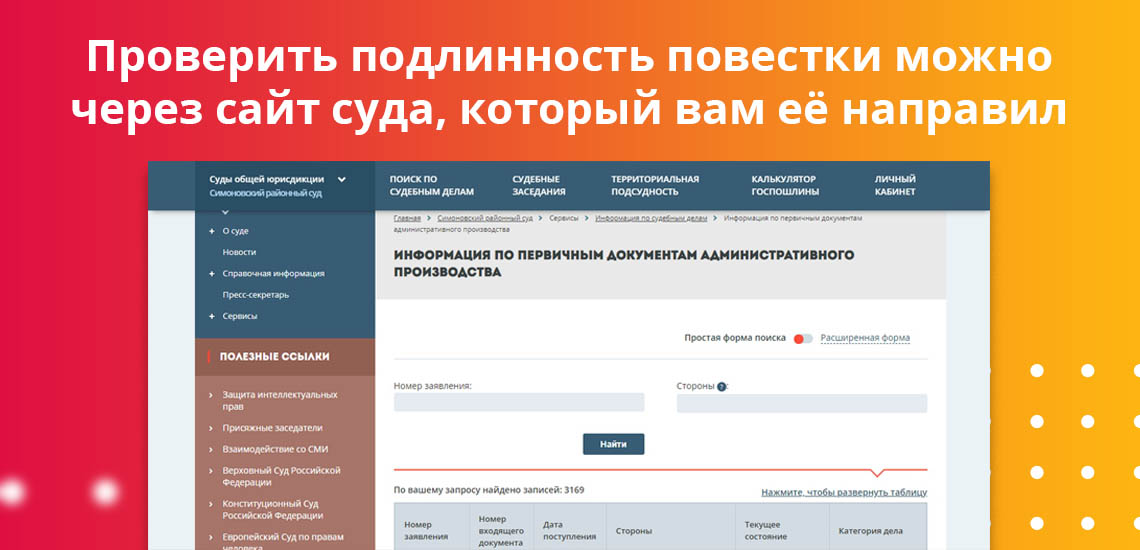

Стоит отметить, что микрозаймы часто направляют фальшивые повестки должнику с целью запугать его. Чтобы проверить подлинность, откройте сайт суда, который направил бумагу, и поищите свою фамилию в разделе «Судебное производство».

Нелегальные

Нелегальные МФО — организации, которые не внесены в реестр. С одной стороны, это «черные кредиторы», не имеющие права выдавать займы, в качестве МФО. Условия кредитования у них идут вразрез с законодательством — они могут начислить до 1000% годовых на долг, тогда как по закону, процентная ставка не должна превышать 1% в день, а общий размер доп.начислений — 150% от основной суммы долга.

С другой стороны, согласно гражданскому кодексу, любое предприятие может одолжить деньги физическому или юридическому лицу. То есть «черный» кредит имеет статус легального. Соответственно, возвращать его придется. Иными словами, если организации нет в реестре, она может выдать займ, но не имеет права называть себя микрофинансовой организацией.

В 2018 году готовился законопроект, согласно которому нелегальным МФО было бы запрещено взыскивать выданные средства, однако, к 2020 году информации о принятии закона так и не появилось. Получается, что нелегальные МФО все равно могут обратиться в суд для возврата своих средств.

Делать они это вряд ли будут, так как за незаконную деятельность им грозит внушительный штраф. Добиваться возврата долга они будут так же как и выдавали займ — незаконно.

Исключенные из реестра

Есть организации, которые были исключены из реестра уже после того, как выдали кредит. Они никакого закона не нарушали и имеют полное право потребовать свои деньги через суд, так как все ранее оформленные сделки имеют силу до окончания действия договора или до полного погашения долга.

Через сколько МФО подает в суд

МФО часто запугивают должников обращением в суд. На деле же такие организации не спешат обращаться в судебные инстанции, а стараются решить вопрос мирным путем.

Точного срока, через сколько МФО подаст в суд, нет — здесь все зависит от политики конкретной организации, суммы долга и срока договора. Обычно первые пару месяцев судом только пугают. Подавать же иск начинают с 3–4 месяца.

Стоит отметить, что должников у МФО много и бегать в суд по каждому «копеечному» займу им невыгодно. Чаще всего кредитор копит несколько «висящих» займов и подает в суд на всех сразу. По такой же схеме долги перепродаются коллекторам — оптом.

Не нужно забывать и о сроке исковой давности — 3 года. Если кредитор обратится в суд по истечении 3 лет с момента просрочки, иск будет просто отклонен.

Почему МФО не обращается в суд

Главная причина, почему МФО не обращается в суд, — дожидается пока сумма долга вырастет. После обращения в суд проценты перестают набегать, поэтому кредитору выгодней дождаться, пока условные 10 тыс. превратятся в 25 тыс. рублей.

Некоторые организации в принципе предпочитают не доводить дело до суда. Это может быть связано:

- с незаконной деятельностью конкретной организации;

- нарушениями в документации;

- отсутствием юридического отдела или консультантов в штате.

Если кредитор понимает, что что-то требовать с должника бесполезно, то ему проще продать долг коллекторам и «отбить» хотя бы часть своих денег.

Есть малая вероятность, что МФО просто потеряет ваш долг или решит простить его. Надеяться на это сильно не стоит — такие ситуации происходят крайне редко.

Какие микрофинансовые организации подают в суд

Четкого списка, какие МФО подают в суд, а какие нет, не существует. Каждая кредитно-финансовая организация вправе обратиться в суд, даже если она была исключена из реестра.

С большей вероятностью в суд подадут крупные МФО, которые уже давно на рынке. Они соблюдают законодательство и рассчитывают на помощь суда в решении вопросов с должниками. «Молодые» микрофинансовые организации, наоборот, реже прибегают к помощи судебных инстанций.

Нелегальные МФО, скорее всего, не пойдут в суд. Они будут «выбивать» долги незаконными способами — названивать, запугивать, оказывать психологическое и, в редких случаях, физическое насилие. Если такое происходит, нужно писать заявление в полицию. Если же МФО, которой нет в реестре, не прибегнет к незаконным методам возврата долга, а обратится в суд, то, вполне возможно, что такой иск будет удовлетворен.

Онлайн-займы также могут подать в суд и, вероятней всего, выиграют дело — отсутствие подписанных документов не является препятствием для обращения в суд с иском о взыскании задолженности по микрокредиту.

Последствия судебного заседания

Если должником вы оказались не по своей воле, а по стечению обстоятельств, и рады бы выплатить долг, но он постоянно увеличивается до неподъемных сумм, бояться суда не стоит по двум причинам:

- После подачи искового заявления начисление процентов и пени прекратится.

- Суд может отменить часть начисленной суммы, тем самым снизив сумму долга.

Если же вы изначально искали, какие микрозаймы не подают в суд, чтобы взять деньги и не возвращать их, то вы будете разочарованы — любая МФО может подать в суд, а судебные пристава уже будут изымать долг в принудительном порядке.

Итак, какое решение может принять суд? Он может удовлетворить иск полностью или частично — случаев, когда иск отклонялся, мало. Должнику будут предоставлены сроки, в течение которых необходимо будет погасить долг. Если он этого сделать не сможет, за дело возьмутся пристава. Они арестуют банковские счета, направят постановление по месту работы об удержании 50% зарплаты в пользу кредитора, изымут имущество.

Могут ли привлечь к уголовной ответственности за невыплату долга?

Наравне с обращением в суд, микрозаймы пугают заемщиков привлечением к уголовной ответственности за отказ возвращать долг.

На самом деле за невыплату долга уголовная ответственность не предусмотрена. Привлечь могут только по статье мошенничество и то, только в случае, если удастся доказать, что заемщик предоставил ложные сведения о себе при оформлении заявки.

Выводы

Любая МФО может подать в суд на неплательщика, в том числе и та, которой нет в реестре ЦБ. Неважно, оформляли ли вы займ в офисе организации или онлайн — если вы получили деньги и подписали договор, то долг с процентами придется возвращать.

В среднем МФО подают в суд только через 90 дней с момента просрочки, однако, точные сроки зависят от политики конкретной компании.

Несмотря на постоянные угрозы, микрозаймы не спешат подавать в суд. Им гораздо проще и выгодней решить вопрос мирным путем. Тем более что суд не всегда полностью удовлетворяет иск и списывает ответчику часть суммы.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Услугами микрофинансовых организаций часто пользуются граждане с финансовыми проблемами. Порой они не могут погасить задолженность в срок, вынуждены терпеть нападки коллекторов и думают о том, как сделать так, чтобы МФО простила долг, списала его.

Рассмотрим, какие МФО прощают долги, существуют ли вообще такие компании. Практикуют ли микрофинансовые организации списание просроченных займов, когда это возможно. Важная информация для заемщиков — на Бробанк.ру.

Какие МФО списывают долги

Начнем с ответа на главный вопрос — какие микрофинансовые организации списывают долги. И это делают абсолютно все кредитные компании, не только МФО, но и банки. Есть такое понятие как безнадежный долг, который 100% не будет возвращен. И такой долг рано или поздно уйдет с баланса кредитора путем списания.

Списание долгов МФО не афиширует, не оглашает в СМИ, потому что это давняя и стандартная практика, о которой совсем не обязательно знать заемщикам. Они могут неверно трактовать информацию, решив, что долг можно не возвращать.

Относительно недавно компания СМС-финанс публично объявила, что простила долг 40 клиентам на общую сумму в 500 000 рублей. Но если разобраться, это капля в море. Поэтому особо надеяться на то, что ваш долг будет списан, не стоит.

Какой займ МФО может списать

Если вы берете займ, то точно не стоит рассчитывать на то, что долг будет прощен. На практике путь к прощению долга очень длинный и непростой. Списать задолженность кредитор может только в том случае, если все предпринятые меры взыскания не дали результата.

Если пошагово описать путь к списанию займа, то он будет таким:

- Заемщик просрочил возврат микрозайма, после чего МФО сразу начинает процесс начисления пеней и прозвоны должнику. В процессе беседы выясняются причины просрочки, выясняется дата, к которой заемщик обещает погасить долг.

- Если заемщик ничего не гасит, МФО может пару месяцев пытаться самостоятельно повлиять на него. Если ничего не помогает, кредитор передает долг на взыскание коллекторскому агентству.

- Должника начинают доставать коллекторы, в сфере микрокредитования они не всегда работают в рамках закона. Они могут писать друзьям должника в социальных сетях, даже требовать с них гашение долга за заемщика.

- Коллекторы могут действовать долго, рассчитывайте на полгода точно. Если должник начинает скрываться, коллекторы звонят контактным лицам, указанным при оформлении займа, по всем выявленным телефонам родственников и друзей.

- Примерно через год после просрочки МФО принимает решение, что делать с долгом. Она может обратиться в суд, продать долг коллекторам или списать его. Чаще всего речь идет о продаже долга коллекторам.

- Если долг продан коллекторам, то они снова начинают взыскание и позже тоже могут подать в суд или списать долг.

- Если МФО или коллектор подал в суд, после делом начинают заниматься приставы. Они могут удерживать 50% из зарплаты, арестуют карты и счета, изъять имущество.

- Если с должника нечего взять, пристав вернет исполнительный лист собственнику долга. Но тот в течение полугода может снова возобновить процесс и так до бесконечности.

Как видно, ситуация может уйти в разные стороны. И уж точно не стоит ждать, что МФО возьмет и просто спишет долг. Это ее деньги, это ее заработок, почему она должна прощать?

Такая схема взыскания просроченных займов действует во всех МФО. Ни одна компания не будет просто прощаться со своими деньгами, не нужно рассчитывать на легкий путь.

Когда МФО реально может простить займ

Одни заемщики действительно имеют больше шансов на прощение долга, чем другие. Нужно понимать, что МФО — это бизнес. И если компания получает от процесса какую-то выгоду сейчас или в перспективе, она будет это использовать. Если же впереди маячат убытки, она лучше простит долг или продаст его коллекторам.

Какой долг могут простить:

- заемщик не платит и не собирается платить, в перспективе у него не будет дохода, из которого что-то могут взять приставы. Он не идет ни с кем на контакт, коллекторы ничего не могут с ним сделать, он по уши в долгах, а может ведет аморальный образ жизни. В этом случае процесс взыскания принесет убытки, МФО придется тратить свои ресурсы. В итоге проще списать или продать долг;

- заемщик утратил трудоспособность. Например, стал инвалидом, серьезно заболел. И здесь дело не в доброте кредитора. Просто он поймет, что потратит свои ресурсы и ничего в итоге не вернет. Проще сразу проститься с этими деньгами, тем самым даже показав свою лояльность;

- если речь о маленькой сумме. Если это долг в 3000, то по закону МФО не может требовать больше, чем 7500 (в 2,5 раза больше). Можно потратить больше ресурсов на взыскание, а коллекторам тоже такие суммы не особо интересны в плане покупки. Но основной цикл взыскания этого долг все же пройдет.

Если же должник контактный, вносит на счет какие-то суммы, ведет диалог, то микрокредитор будет до последнего держать этот долг в активе. Зачем прощать этот займ, если на нем можно заработать?

Если сумма значительная, например, это был краткосрочный займ суммой в 50 000 рублей, но за время взыскания на него набежали пени, долг серьезно вырос. В этом случае МФО ничего прощать не будет, она обратится в суд с иском. А там уже будут работать приставы.

Может ли МФО простить пени и проценты

Действительно, бывают ситуации, когда микрокредитор идет навстречу заемщику и помогает ему закрыть долг, уменьшив требуемую к возврату сумму. В сети можно найти информацию, что Займер прощает проценты, что так поступают другие МФО.

Микрокредитор может простить проценты и пени только в том случае, если заемщик не скрывается, идет на контакт и действительно попал в плохое финансовое положение. Например, он пострадал в аварии, ему предстоит долгое лечение или получение инвалидности, потеря работы.

Тогда заемщик или его семья делают следующее:

- Связываются с микрофинансовой организацией, рассказывают о проблеме.

- Предоставляют документы, свидетельствующие о непростой ситуации заемщика. Например, больничные листы, выписки, о получении инвалидности, о сокращении на работе и пр. Так как МФО не имеют офисов, все проводится по дистанционным каналам.

- МФО анализирует ситуацию и разрабатывает схему помощи. Например, это может быть прощение пеней за просрочку, процентов, плюс реструктуризация долга (возможность гашения в рассрочку).

И, опять же, кредитор прощает частично займ, не потому что он такой добрый. Во-первых, он сокращает расходы на взыскание долга, который заведомо безнадежен: так он получает обратно хотя бы то, что выдал в долг. Во-вторых, формируется лояльность клиента: он будет говорить положительно об МФО в своем окружении.

Делаем выводы

Так что, не нужно искать, какие МФО прощают займы. Таких компаний на рынке просто нет. Если бы кредиторы так просто относились к ситуации, их бизнес давно бы рухнул. Лояльность по отношению к заемщикам, доброта — путь к банкротству.

Представители всех крупных МФО говорят о том, что не собираются вводить регулярное массовое прощение долгов. Они и так зажаты законом, вынуждены снизить ставку до 1%, ограничены по части начисления пеней за просрочку. Поэтому бьются за долги до конца.

Частые вопросы

Теоретически может, если с должником нет связи, он пропал. Но МФО может обратиться в суд, и тогда взысканием займутся приставы, у которых больше рычагов давления. Они могут арестовать официальные доходы, забрать авто, арестовать счета и пр.

Микрофинансовые организации никогда не оглашают публично информацию о списании долгов, поэтому ответить на этот вопрос невозможно.

Если речь о небольшом займе, чаще всего обходится без суда. Если же долг выше 50 000, вероятность обращения микрокредитора в суд значительно повышается.

Нет, выход на пенсию не становится поводом для списания займа. Даже если пенсионер не работает, у него есть постоянный доход - пенсия, с нее и можно погашать займ.

Краткосрочные займы, которые люди берут на срок до месяца, сумма по ним редко превышает 10 000 рублей. Долго возиться с этим долгом и бесконечно тратить свои ресурсы на взыскание МФО не будет.

Микрозаймы не зря называют кабальным кредитованием – чаще всего в МФО обращаются люди, у которых есть серьезные проблемы с деньгами, а микрозайм усугубляет эти проблемы еще больше. В 2019 году правительство серьезно «взялось» за деятельность МФО, что сократило количество последних в 2 раза – остались только те, которые берут с клиента меньше 365% годовых и решают вопросы с должниками через суды, а не через коллекторов (хотя прецеденты еще случаются). В таких условиях запрос «Какие микрозаймы подают в суд, списком», стал невероятно актуален, и ниже мы на него ответим.

- Могут ли МФО подать в суд?

- Основания для иска

- Список МФО, которые подают в суд

- Какие МФО не подают в суд на должников?

- Что делать, если на вас подали в суд?

- Какое наказание могут вынести в суде?

- Можно ли оспорить решение?

Могут ли МФО подать в суд?

Альтернатива суду – коллекторы. Сейчас она встречается редко, потому что коллекторы действуют грубо и «грязно», из-за чего заемщики обращаются в полицию, а микрокредитам проблемы с законом не нужны. Идея в следующем: вместо того, чтобы привлекать суд и платить судебные издержки, микрофинансовая организация берет и продает право на требование заемных денег сторонней коллекторской организации. Последняя платит некоторую сумму (меньше суммы долга, естественно), а затем «выбивает» долг из заемщика.

Основания для иска

Основание для иска – подписанный договор займа. Не важно, подписывали вы этот договор на бумаге или онлайн – по закону, введенный из СМС проверочный код, который МФО присылает при заключении сделки, тоже является подписью. После подписания соглашения ваши отношения с микрофинансовой компанией регулируются Гражданским Кодексом, согласно которому вы должны вернуть финансы с процентами через какое-то время. Не вернули – нарушили кодекс, вот и основание для обращения в суд.

Список МФО, которые подают в суд

Список предоставить не получится, потому что практически все микрофинансовые организации идут в суд для урегулирования вопросов с должниками.

Интересен вопрос, как и когда они это делают. Обычно дела в суд идут «пачками» – в конце месяца сотрудник компании собирает все затянувшиеся просрочки, подготавливает документы на каждого должника и подает их на рассмотрение. Но бывают и исключения – если есть какой-то особо затянувший неплательщик, или если сумма займа + штрафа + пени превышает 100000 рублей, микрокредитная компания может подать по нему документы отдельно, «вне очереди».

Вопрос «Когда?» тоже заслуживает рассмотрения. По закону, МФО может начислить штраф + просрочку в размере, равном двукратной сумме изначального займа, не более. Естественно, организации более выгодно подождать некоторое время перед тем, как подавать документы в суд – за несколько месяцев «накапает» больше пени. Конкретные штрафы зависят от МФО, но если максимальный размер будет достигнут через 6 месяцев просрочки – будьте готовы к тому, что за долгом придут через полгода. Хотя стоит отметить, что таким образом чаще действуют средние и небольшие по размеру микрофинансовые организации – большие идут разбираться в суд сразу.

Какие МФО не подают в суд на должников?

Опять же, список МФО, которые не подают в суд на должников, составить не получится. Изредка всплывают истории о том, что та или иная микрокредитная компания «забыла» про заемщика и не стала передавать материалы для решения проблемы с долгом в судебном порядке, но это – единичные случаи.

Почему МФО иногда не подают в суд на должников? Скорее всего, дело в ошибке сотрудника компании. В МКК работают люди, и люди имеют свойство ошибаться. Ваше дело могли потерять, уставший работник мог случайно пропустить вас в базе или забыть подготовить документы. Как видите, все эти причины – не более, чем везение.

Есть еще одна причина, по которой микрофинансовая компания может не подавать жалобу в судебные органы – если МКК боится «светиться» перед законом. Речь идет о черных кредиторах – компаниях без регистрации и лицензии. По закону, заемщик имеет право не возвращать взятый микрокредит, если его выдала МФО без регистрации. Черных кредиторов можно опознать по следующим признакам:

- договор кредитования составлен не по правилам, в нем всего пара страниц, пункты прав и обязанностей обеих сторон прописаны максимально размыто;

- компания активно пользуется услугами коллекторов;

- у МКК есть микрокредиты с процентной ставкой больше 1-го процента, и при этом кредит выдается на срок менее 365 дней.

Если повестки из суда нет, вас активно беспокоят коллекторы, и компания кажется вам подозрительной – позвоните в Центральный Банк России и спросите, есть ли у микрофинансовой организации, с которой вы имеете дело, регистрация. Если окажется, что лицензии нет – вам нужно самостоятельно обратиться в полицию и в суд.

Что делать, если на вас подали в суд?

Для начала – попробуйте урегулировать вопрос мировым соглашением. Микрофинансовая организация не заинтересована в судебных тяжбах и затяжной войне с заемщиком – она хочет вернуть свои деньги. Не скрывайтесь от сотрудников МФО, отвечайте на звонки, объясняйте сложившуюся ситуацию, спрашивайте про реструктуризацию – с МКК можно договориться. Если компания пойдет навстречу, вам приостановят начисление пени и позволят выплатить долг равными платежами в течение нескольких месяцев, если повезет – даже с отсрочкой.

Если урегулировать вопрос мирно не удастся, вам остается только защищаться уже в самом суде. Шансы на то, что вам не признают виновным – минимальные, но вам могут сократить размер выплат и/или дать отсрочку. Статьи Гражданского Кодекса, которые могут вам помочь:

- 333, уменьшение неустойки. Если судья посчитает, что неустойка – слишком большая, вам ее уменьшат. Такое решение судья может принять как на основании условий кредита (смотрите следующий пункт), так и на основании вашей жизненной ситуации.

- 404, вина кредитора. Если вы сможете доказать, что микрофинансовая организация ввела вас в заблуждение относительно того, сколько по итогу придется выплатить, или намеренно промедлила с подачей документов в суд, чтобы накопилось больше штрафа и пени, то на основании 404-й статьи судья уменьшит неустойку до «соразмерных нарушению» величин.

- 203 (Гражданский Процессуальный Кодекс), отсрочка и рассрочка исполнения решения суда. Исходя из имущественного положения должника или других обстоятельств, судья может назначить отсрочку или рассрочку выплаты долга. Естественно, обстоятельства должны быть весомыми, и вам нужно будет доказать их наличие.

В целом правило – такое: если вы не смогли выплатить микрокредит вовремя по какой-то весомой причине (тяжелые жизненные обстоятельства), вам нужно собрать все возможные доказательства этой весомой причины и предоставить их судье. Известны случаи, когда судья полностью отменял все штрафы и пени, должнику оставалось только выплатить изначально взятую сумму.

Какое наказание могут вынести в суде?

- вы виновны и должны возместить ущерб;

- вы невиновны, ничего платить не нужно;

- вы виновны, но условия выплаты меняются.

В первом случае вам дадут месяц на погашение долга, если по истечении этого срока проблема не решится, к делу подключатся приставы: вам заблокируют счета и снимут с них деньги, имущество изымут в пользу пострадавшей стороны (МКК). Здесь, кстати, есть свои нюансы – у вас не могут отобрать жилье, если вам больше негде жить, у вас не могут забрать все средства – обязательно должна оставаться сумма для существования. Выезд за границу тоже заблокируют.

Во втором, очень редком, случае вас полностью освободят от долгов. Такое происходит либо в том случае, если прошел срок исковой жалобы (микрокредитная компания подала в суд более чем через 3 года после образования задолженности), либо если вам удалось доказать, что МФО не имела права выдавать микрокредиты.

Третий случай мы описывали выше – вас обязывают вернуть деньги, но снижают сумму и/или дают отсрочку.

Можно ли оспорить решение?

Можно попытаться это сделать. Для обжалования решения нужно обращаться с апелляционной или кассационной жалобой в вышестоящий суд. Это имеет смысл только в том случае, если суд проигнорировал закон – например, если вы заняли 5000 рублей, МФО потребовала вернуть 50000 рублей (с неустойкой), и судья посчитал это нормальным. Если вы – не юрист, самостоятельно готовить обжалование не рекомендуется – наймите адвоката.

Нередко микрофинансовые организации в попытке вернуть свои деньги заходят дальше, чем разрешено законом – посылают жестко действующих коллекторов, накручивают штрафы до невероятных размеров, звонят по ночам. Кроме того, рынок МФО – не самый благонадежный, клиент какой-нибудь небольшой микрокредитной компании может внезапно обнаружить, что договор был составлен с лазейками, позволяющими МКК забрать намного больше денег, чем предполагалось изначально. Во всех этих случаях, как и во многих других, клиенту нужно защищаться, и лучший способ – жалобы в различные инстанции, которые могут «усмирить» разбушевавшуюся кредитную компанию предупреждением, предписанием или заведением административного дела. Ниже мы расскажем, куда жаловаться на микрофинансовую организацию и как это делать.

Основания для жалобы на МФО

Для начала проясним: если вы брали микрокредит в МКК, и не вернули его, организация имеет законное право действовать – звонить вам и напоминать про долг, начислять пеню, подавать в суд. Все законно – заемные деньги нужно возвращать. Основания для жалобы появляются тогда, когда микрокредитная компания выходит за рамки закона либо при истребовании долга, либо при заключении договора. Весомые причины для жалобы:

- у МКК нет лицензии на выдачу микрокредитов;

- организация размещает на своем сайте или в офисе неверные или вводящие в заблуждение данные о своих предложениях (или вообще ничего не размещает);

- МФО препятствует возвращению долга, чтобы накрутить штраф;

- компания использует запрещенные способы возврата денег – раскрывает ваши личные данные, передает без вашего согласия права на кредит коллекторам;

- годовая процентная ставка по кредиту сроком до года превышает 365%;

- вам оформили микрозайм с обеспечением в виде залога недвижимости;

- сумма штрафа + просрочки превысила двукратный размер тела минизайма;

- с вас взяли дополнительные деньги без вашего ведома – за реструктуризацию, например;

- микрофинансовая организация без вашего согласия изменила условия договора после того, как он был заключен;

- сотрудники МКК или коллекторы звонят слишком часто или делают это в запрещенное время;

- МФО игнорирует вашего адвоката и продолжает вам звонить;

- коллекторы оказывают психологическое давление, угрожают или делают что-либо, что наносит вам вред.

Как правильно составить жалобу?

Простой совет: если собрались подать жалобу в какую-то государственную организацию, свяжитесь с ней по телефону/через интернет/лично и попросите форму для жалобы. Это повысит шансы на быстрое рассмотрение.

В целом в жалобе должна быть следующая информация: куда и кому вы ее направляете (чтобы узнать, кому направлять, свяжитесь с госорганизацией), кто вы и где вы проживаете, когда и у какой микрофинансовой организации вы брали микрокредит, на какую сумму и под какой процент, когда нужно было вернуть, сколько насчитали задолженности, что МФО делала для возврата долга, в чем состоит суть жалобы. Желательно еще указать номер договора с МКК. Заодно оставьте свои контактные данные, чтобы вам сообщили результат рассмотрения обращения.

Образец

Образец жалобы в ЦБ на МФО выглядит так:

Кстати, обратите внимание на самый нижний абзац – жалоба в Центробанк на микрофинансовую организацию имеет очень мало шансов на рассмотрение, если к ней не приложены договоры и платежные документы.

Жалоба в Роспотребнадзор:

Как оформить – разобрались. Теперь разберемся, в какую государственную организацию нужно обращаться при различных нарушениях.

Центробанк

Жалоба в ЦБ на МФО имеет смысл тогда, когда:

- у микрофинансовой организации нет разрешения на выдачу микрозаймов;

- проценты по кредиту – слишком большие для рынка;

- данные о вашем выплаченном микрокредите не занесли в БКИ;

- МФО нарушила правила возврата долга – раскрыла кому-то вашу личную информацию, к примеру;

- ставка превышает 1% в день, при этом кредит выдается на срок до года;

- штраф и просрочка превысили максимально допустимую по закону сумму;

- вас не уведомили о полной стоимости кредита – всплыли скрытые комиссии;

- условия договора внезапно изменились без вашего ведома.

Роспотребнадзор

Микрозайм – потребительский, поэтому некоторые нарушения от микрофинансовых организаций попадают под юрисдикцию Роспотребнадзора. Какие именно:

- в договоре нет пункта о том, что вы не разрешаете передавать свою задолженность сторонним организациям (коллекторам);

- компания взимает комиссию за бесплатные вещи – отказ от страховки и пролонгацию;

- вам не предоставили полную информацию о способах погашения минизайма.

В прокуратуру

Писать жалобу в прокуратуру нужно тогда, когда коллекторы или представители микрокредитной компании угрожают вам и вашим близким, звонят ночью, «подкарауливают» вас на улице и так далее. Перед тем, как составлять жалобу, обязательно узнайте у коллекторов, в какой организации они работают – это ускорит процесс. Желательно узнать и фамилию-имя-отчество конкретных надоедающих вам сотрудников, но эту информацию выдаст далеко не каждый коллектор.

Финансовый омбудсмен

Финансовый омбудсмен – это практика, недавно появившаяся и активно развивающаяся в России. Суть: омбудсмен – это юрист, решающий денежные вопросы в досудебном порядке. Причины для обращения – те же, что и для Центробанка. Отличие омбудсмена от суда и ЦБ заключается в следующем:

- Он решает финансовые споры быстрее, чем суд – в течение 15-30 дней, в то время как судебная тяжба может длиться месяцами.

- Вам не нужно быть юридически подкованным – можно объяснить проблему своими словами, юридическую составляющую возьмет на себя омбудсмен.

Таким образом, финансовый омбудсмен решает и проблему клиента с наймом адвоката, и проблему судов с высокой загруженностью. Чтобы подать жалобу, найдите омбудсмена и напишите к нему обращение в вольной форме.

Федеральная служба судебных приставов следит за тем, чтобы взыскание долга проходило по закону. В ФССП можно обратиться, если есть следующие нарушения:

- микрокредитная организация звонит или пишет по поводу долга вашим родным, хотя вы не давали на это согласия;

- МКК нарушает правила количества или времени звонков: звонит больше раза в сутки/2 раз в неделю/8 раз в месяц, звонит ночью;

- вам названивает МФО или коллекторы, хотя вы наняли адвоката, через которого должна происходить связь;

- коллекторы угрожают физической расправой или огромными штрафами.

Когда не стоит подавать жалобу?

Можно выделить 2 основных случая, когда не стоит обращаться с жалобой в серьезные структуры:

- Микрофинансовая организация ничего не нарушила.

- Вы хотите попытаться мирно урегулировать спор.

В первом случае вы зря потратите свое время – ответ от государственной организации может прийти через месяц, и он вам ничего не даст (а пеня за это время увеличится). Во втором случае лучше написать письмо непосредственно в МФО, а не в ЦБ или прокуратуру – если госструктура придет в микрокредитную организацию с проверкой по вашей наводке, о мирном урегулировании конфликта можно будет забыть.

Ежедневно МФО выдают сотни займов, идя на уступки даже клиентам с испорченной кредитной историей. Кто-то справляется с финансовой нагрузкой, а кто-то еще больше обрастает долгами. Если несколько лет назад МФО для возврата займов привлекали коллекторов, то теперь они могут только обратиться в суд. Какие же микрокредиторы подают иски, и как быть клиентам, разберем детальнее.

Основания для подачи иска в суд со стороны МФО

Каждая микрофинансовая организация (МФО) перед выдачей займа обязательно предлагает заполнить анкету с паспортными данными и заключить договор. Если клиенты, обращающиеся через интернет, думают, что они не подписывали никаких документов и не обязаны возвращать долг, то они заранее ошибаются. Онлайн-заявки подтверждаются с помощью введения кода, полученного на мобильный, в соответствующее поле на странице заявки.

Перед подтверждением заявки клиенты непременно должны ознакомиться с договором. Он появляется в процессе заполнения анкеты. В кредитном соглашении четко указаны сроки, проценты и штрафы, которые должен учитывать заемщик при возврате долга.

Как правило, в первые 1-2 месяца просрочки МФО не подают в суд, так как в этот период, при отсутствии обязательных платежей начисляются значительные штрафы в виде процентов. Но так как по закону величина процентов не может превышать общую сумму долга более чем в 1,5 раза, то через 2-3 месяца для МФО выгодно передать дело в суд. Невыплата денег заемщиком — это основание для подачи иска.

Дополнительные причины подачи в суд

Не стоит полагать, что МФО не станет ввязываться в судебные разбирательства из-за займа в 2-5 тыс. рублей. Размер пошлины на судебный иск до 20 тыс. составляет всего 4% от общей суммы. Выделим и ряд других критериев, по которым дела с просрочками точно попадут в суд:

- Заемщик брал крупную сумму, и общая задолженность после начисления процентов и штрафов превысила 400-500 тыс. рублей. В таком случае судебные издержки в размере 15-20 тыс. рублей истец компенсирует полностью.

- Долг не удалось перепродать, и подходит срок исковой давности, который составляет 3 года. После истечения этого периода истребовать деньги невозможно.

- Если клиент не хочет заключать мировое соглашение и игнорирует все звонки и предупреждения представителей кредитора.

ВАЖНО:

- Наличие у МФО документов на залоговое имущество. Таких займов немного, но все они оформлены на крупную сумму. В случае отсутствия платежей компания может отсудить себе в собственность заложенное имущество.

- Передача просроченного кредита третьей стороне, которая чаще всего выступает в лице коллекторов и имеет право требовать оплату, в том числе через суд.

Следовательно, величина долга не всегда играет роль. Но возместить собственные затраты захотят все финансовые организации, в том числе и банки.

Список МФО, которые обращаются в суд

Не существует четкого списка, где отражены все МФО, постоянно подающие в суд на злостных неплательщиков. С некоторыми клиентами удается договориться, с другими нет смысла судиться (заемщик мог объявить себя банкротом), а часть дел попросту передают коллекторам.

Но все же, если изучить форумы и почитать отзывы клиентов, то можно выделить определенный список МФО, которые чаще всего обращаются в суд. Это крупные компании, которые решают проблемы невозврата заемных средств с помощью судебных разбирательств. Так они экономят личное время и с большей вероятностью получают возмещение собственных убытков.

МФО гораздо выгодней договориться с заемщиком мирным путем и предложить ему альтернативные способы решения проблемы выплаты долга. К примеру, реструктуризировать задолженность и списать часть обязательств, оставив ровно столько, сколько клиент в состоянии выплатить.

Что делать, если на вас подали в суд

Если дело передано в суд, то избежать ответственности не удастся простой неявкой на заседание. Решение примут в любом случае и часто не в пользу ответчика.

У судебного разбирательства есть ряд преимуществ, которые пойдут на пользу самому заемщику:

- После подачи иска прекращают начислять пени и проценты. Дело рассматривают только в рамках уже имеющейся задолженности.

- Должник имеет право подать ходатайство об уменьшении суммы обязательств.

- Судебное разбирательство позволит отсрочить выплату займа.

- Чаще всего для погашения долга устанавливают определенный временной промежуток, позволяющий вносить деньги небольшими частями без начисления дополнительных процентов.

По статистике, 95% исков от МФО суд удовлетворяет. Следовательно, в большинстве случаев избежать выплаты задолженности не удастся. Хотя, судя по отзывам заемщиков, иногда встречаются решения, принятые в пользу ответчика.

Что делать заемщику

Первым делом заемщику необходимо нанять адвоката, особенно если долг крупный или в залог оформлено имущество. В большинстве случаев опытный юрист выявляет в договоре погрешности, которые можно использовать в пользу ответчика, и доказать неправомерность начисления повышенных процентов или штрафов.

Второй момент — клиент должен предоставить реальные причины, которые подтвердят его неспособность выплатить микрозайм. К ним относятся: потеря работы, уменьшение дохода более чем на 30%, появление в семье иждивенца (рождение ребенка, оформление опекунства), утрата трудоспособности. На подобные уважительные обстоятельства суд обращает внимание, и заемщик может рассчитывать на определенные поблажки:

- уменьшение долга за счет снижения суммы неустойки, запрошенной МФО;

- отмена части процентов, если ответчик докажет, что потерял работу или трудоспособность и уведомлял об этом МФО, а они продолжили начислять штрафы и повышенные проценты.

СПРАВКА:

А также ответчик имеет право подавать апелляцию в течение 30 дней, если у него есть доказательства, способные повлиять на ранее принятое судом решение.

Подача в суд дает заемщику возможность немного снизить долговую нагрузку. При этом желательно нанять адвоката, который имеет опыт решения споров с МФО. Он изучит обстоятельства дела и подскажет, как действовать.

Автор статьи

Читайте также:

- Через какое время приходит сообщение о принятии арбитражным судом документа

- Что говорят адвокаты навального

- Какого вида судебной речи не существует

- В каком году судебные функции были выведены из ведения палаты лордов британского парламента

- Что не присваивается гражданам проходящим федеральную государственную службу