Какая мера может снизить дефицит государственного пенсионного фонда в солидарной пенсионной системе

Обновлено: 25.04.2024

Формирование пенсии по обязательному пенсионному страхованию (ОПС) происходит за счет страховых взносов, которые работодатели (страхователи) уплачивают в период трудовой деятельности за своих работников, а самозанятые лица – сами за себя. Общий тариф страховых взносов на обязательное пенсионное страхование составляет 22 %, из них 16 % - индивидуальный тариф, 6% - солидарный тариф.

Индивидуальный тариф – средства, которые учитываются на индивидуальном лицевом счёте (ИЛС) гражданина и формируют фонд его будущей пенсии.

Солидарный тариф предназначен для формирования в масштабах всей страны денежных средств, необходимых для фиксированной выплаты пенсионерам. Когда настанет время молодым выходить на пенсию, она будет выплачиваться страховыми взносами их детей. В этом и заключается принцип солидарности поколений, а система, при которой страховые взносы работающего поколения идут на выплату текущих пенсий, - солидарной.

В этом году, как и в предыдущем, все страховые взносы, уплаченные работодателем в рамках обязательного пенсионного страхования, идут на формирование страховой пенсии. Так называемая «заморозка» пенсионных накоплений (речь идет о прекращении перечисления работодателями страховых взносов на накопительную пенсию), во-первых, не уменьшает пенсионные права граждан, во-вторых, никоим образом не влияет ни на право, ни на возможность граждан получать свои пенсионные накопления.

Те страховые взносы (индивидуальный тариф, составляющий 16% из 22-х, оставшиеся 6% «идут» на фиксированную выплату – аналог базовой части пенсии), которые работодатели уплачивают от общего фонда оплаты труда в счет будущих пенсий своих работников, в соответствии с принимаемым законом направляются на формирование страховой пенсии. Взамен формирования пенсионных накоплений гражданам начисляется большее количество пенсионных коэффициентов, стоимость которых ежегодно индексируется. Таким образом, застрахованные лица не теряют в размере отчислений на будущую пенсию: они просто идут в другую «копилку». Так формируется будущая страховая пенсия нынешних работников. При этом страховые взносы, поступившие от работодателей, идут на выплату пенсий «действующим» пенсионерам

Также стоит обратить внимание, что ограничение в перечислении страховых взносов только на страховую пенсию действует в отношении поступления новых взносов на накопительную пенсию от работодателя в рамках обязательного пенсионного страхования. Все сформированные ранее пенсионные накопления сохранены и продолжают «работать»: они могут инвестироваться с целью получения дохода и управляются сегодня ГУК («Внешэкономбанк»), частной УК или НПФ в зависимости от выбора гражданина.

Главной целью пенсионной реформы, основанной на страховых механизмах, является обеспечение долгосрочной финансовой устойчивости при реализации всех накопленных государственных пенсионных обязательств. Под устойчивостью понимается отсутствие или минимизация дефицита Пенсионного фонда РФ (ПФР) в течение всего страхового периода (70 - 85 лет).

Для того чтобы разработать стратегию (программу) обеспечения долгосрочной финансовой устойчивости для каждой развитой пенсионной системы, необходимо выявить факторы формирования современного дефицита бюджета ПФР и определить экономические механизмы его регулирования.

Исходной точкой отсчета следует считать сложившееся к настоящему моменту исходное финансовое положение отечественной страховой части пенсионной системы: текущий дефицит бюджета ПФР составляет 0,99 трлн руб. (1,9% ВВП). В долгосрочной перспективе при сохранении норм пенсионного законодательства его доля в ВВП будет колебаться в пределах 1,8 - 2,0% ВВП.

В процессе анализа принципиально важно конкретизировать, что суммарный объем трансфертов федерального бюджета ПФР в 2011 г. составляет свыше 2,5 трлн руб., из которых средства на покрытие собственно страхового дефицита бюджета ПФР составляют менее 40% от общей суммы бюджетных трансфертов. Остальное - так называемые нестраховые расходы пенсионной системы: на выплату пенсий по государственному пенсионному обеспечению, на социальные (федеральные и региональные) доплаты до прожиточного минимума пенсионера (ПМП), валоризацию, материнский (семейный) капитал и т.д. и т.п. Эти расходы нельзя рассматривать в качестве составляющих дефицита ПФР.

Главными причинами и факторами формирования страхового дефицита ПФР, как показал всесторонний актуарный анализ, являются:

- отвлечение средств на формирование накопительной части трудовой пенсии (НЧТП);

- недостаток тарифа для финансирования фиксированного базового размера и

- расходы на выплату досрочных пенсий по условиям труда.

Анализ показывает, что начиная с 2005 г. (переломный этап налоговой реформы) пенсионная система становится все более зависимой от общеналоговых источников федерального бюджета.

Одной из причин разбалансированности бюджета Пенсионного фонда РФ и возникшей в связи с этим зависимости от федерального бюджета послужило резкое снижение базовой ставки единого социального налога, зачисляемого в федеральный бюджет - на 8 процентных пунктов: до 20% против 28%, действовавших с момента образования Фонда (1991 - 2000 гг. - тариф уплаты страховых взносов) и вплоть до 2005 г. Это было направлено на "стимулирование сокращения теневой экономики" и должно было обеспечить эквивалентный рост легализованной зарплаты, который перекрывал бы потери федерального и пенсионного бюджетов от снижения ставки страхового тарифа. Как известно, ничего подобного не произошло, и страховые потери бюджета ПФР полностью легли на законодательно установленную субсидиарную ответственность федерального бюджета страны.

Пенсионная реформа 2010 г. благодаря восстановлению системы страхового (вместо налогового) механизма государственного пенсионного обеспечения создала все объективные экономические предпосылки для финансирования выплат по обязательному пенсионному страхованию из страховых источников. Однако проблема компенсации потери страховых пенсионных прав нынешних пенсионеров по причине отвлечения значительной части страхового тарифа на формирование НЧТП будущих пенсионеров не была решена, и ежегодно на формирование прав будущих пенсионеров направляется все больший объем страховых взносов: в 2011 г. он составит 370 млрд руб.

Недостаток тарифа на выплату фиксированного базового размера страховой части пенсии составляет 5,1% пунктов, или 529 млрд руб.

Расходы на выплату досрочных пенсий по старости поглощают 3,3% пунктов тарифа, или 7,3% доходов ПФР по страховым взносам.

Исходя из целевых ориентиров страховой пенсионной реформы, проблему преодоления дефицита бюджета ПФР необходимо рассматривать не как самоцель, а лишь условие реализации всех накопленных страховых пенсионных обязательств государства перед гражданами. В таком контексте ликвидация пенсионного дефицита за счет секвестирования прав тех или иных категорий пенсионеров становится неуместной.

Помимо внутренних, собственно пенсионных причин, на рост дефицита бюджета ПФР оказывают влияние такие внешние факторы, как:

низкая заработная плата;

низкая продолжительность стажа, обусловленная низкой продолжительностью жизни, с одной стороны, и значительным уровнем безработицы - с другой.

Если бы все пенсионеры имели возможность вырабатывать стаж 34 года (сейчас их удельный вес составляет для пенсий по старости чуть более 50%) и получать заработную плату не ниже средней в экономике, то проблем с финансовой устойчивостью и коэффициентом замещения у ПФР не могло быть даже в сложившихся условиях, так как каждый гражданин сможет полностью обеспечивать себе необходимый объем пенсионных прав не ниже среднестатистического уровня пенсии по стране.

Немаловажным фактором формирования и роста дефицита в современной отечественной реальности является высокий уровень инвалидизации населения (каждое восьмое назначение пенсии производится инвалидам) и высокая смертность в трудоспособном возрасте (каждая семнадцатая пенсия назначается лицам, потерявшим кормильца); а также продолжающаяся трудовая политика привлечения работников в неэффективные (сопряженные с вредными и опасными условиями труда) отрасли экономики путем предоставления права досрочного выхода на пенсию (каждая четвертая пенсия по старости назначается досрочно).

С учетом рассмотренных проблем финансовой обеспеченности пенсионной системы необходимо проанализировать достижение главного целевого ориентира развития пенсионной системы - повышение уровня материального обеспечения пенсионеров.

Если сохраняются неизменными нормы действующего пенсионного законодательства (т.е. современной государственной пенсионной программы), то соотношение среднего размера трудовой пенсии с ПМП составит в 2020 г. - 164%, в 2030 г. - 168%, в 2050 г. - 231% по сравнению с 2011 г. (171%).

Другой критериальный показатель - солидарный коэффициент замещения (для трудовой пенсии по старости) при сохранении современной пенсионной программы постепенно снижается с 37,8% в 2011 г. до 29,2% в 2020 г., а в 2050 г. составит 21,8% от средней зарплаты в экономике. Причина этого снижения заключается в негативных демографических тенденциях, развивающихся на фоне макроэкономической стагнации.

Важно подчеркнуть, что дефицит бюджета ПФР в реальном выражении сохраняется в прежних пропорциях к ВВП, хотя в номинальном выражении увеличивается: в 2011 г. он составит 990 млрд руб., в 2020 г. - 2,3 трлн руб., в 2050 г. - 20,9 трлн руб. Несколько изменяется также и его объем в структуре бюджетных доходов: возрастет с 43% доходов по страховым взносам в 2011 г. до 50% - в 2050 г.

Для того чтобы повысить долгосрочную финансовую устойчивость бюджета ПФР, необходимо разработать комплекс мер по совершенствованию пенсионной системы, в первую очередь в области тарифной политики.

Совершенствование тарифной политики не должно отождествляться с примитивным увеличением размера страхового тарифа или с т.н. ростом "нагрузки на бизнес/работодателя", как об этом часто говорят.

Сам по себе размер страхового тарифа призван выполнять функцию исключительно как экономический источник формирования пенсионных прав застрахованного лица в прямой жесткой взаимозависимости от размера заработка, направленного на текущее потребление. Иными словами, страховой тариф следует рассматривать с экономических позиций застрахованного лица: какую часть заработанных средств он может и должен отвлечь от текущего потребления для будущего - своего материального обеспечения в старости.

Принципиально другая проблема заключается в том, что тарифная политика является в переходный период не только фактором формирования пенсионных прав, но и источником финансирования пенсионных обязательств перед пенсионерами прошлых периодов. Эти обязательства, объективно обусловленные солидарной ответственностью переходного периода, сопряжены с дополнительной нагрузкой как на работников, с одной стороны, так и на работодателей и государство - с другой.

Однако эта дополнительная нагрузка на всех участников пенсионной системы должна быть экономически сбалансированной: здесь необходим компромисс экономических интересов: распределение нагрузки между страхователями и федеральным бюджетом. В странах с развитыми пенсионными системами это вопрос общественно-политический и выходит за рамки пенсионной системы.

Государственное регулирование тарифной политики может быть прямым, т.е. увеличением тарифной ставки, или косвенным: путем пересмотра облагаемого страхуемого уровня границы дохода, на который начисляются страховые взносы, путем установления регрессивной или прогрессивной шкалы и т.п.

Особое место в государственном регулировании тарифной политики занимает проблема формального и неформального секторов рынка труда, и в первую очередь - самозанятых категорий населения (индивидуальных предпринимателей, адвокатов и т.п.), уплачивающих взносы исходя из стоимости (минимальной) страхового года, во вторую очередь - т.н. малого и среднего бизнеса, имеющих принципиальные различия в трудовых отношениях.

Численность самозанятого контингента - индивидуальных предпринимателей - составляет в нашей стране 4,4 млн человек, или около 9% численности наемных работников. В то же время сумма взносов, уплачиваемая ими, - менее 1,4% взносов, вносимых за работающих по найму. При этом численность фактически уплачивающих "фиксированный платеж" практически вдвое меньше.

Если в 2010 г. сумма страховых взносов в ПФР, вносимая за наемного работника, составляла в среднем 3,3 тыс. руб. в месяц, то индивидуальный предприниматель уплачивал почти в 4 раза меньше - около 880 руб/мес.

Уплачиваемые самозанятыми категориями застрахованных лиц взносы не только не сопоставимы с вкладом наемных работников, но и не обеспечивают формирования сколько-нибудь приемлемого размера пенсии, не говоря об обеспечении 40%-ного коэффициента замещения или соотношения с ПМП, поэтому совершенствование тарифной политики должно расширять права самозанятого населения на материальное обеспечение в старости путем уплаты нормальных взносов для формирования трудовых пенсий застрахованных лиц.

Еще одним фактором современной государственной тарифной политики, влияющим на долгосрочную финансовую устойчивость и ведущим к повышению тарифа страховых взносов, являются недопустимо низкие требования по продолжительности страхового стажа, дающего право на получение трудовой пенсии по старости, - 5 лет.

В результате из 93 млн человек, составляющих трудовые ресурсы Российской Федерации, заняты в экономике только 71% (67 млн), а работают по найму значительно менее 50 млн. Таким образом, бюджет ПФР ежегодно недополучает более триллиона рублей доходов.

Актуарные расчеты показывают, что тариф должен уплачиваться застрахованным лицом не менее 30 лет. Лишь в этом случае объем пенсионных прав будет достаточен для страхового обеспечения выплаты пенсии в течение всего среднестатистического периода дожития. Очевидно, в течение нормативных 5 лет невозможно сформировать пенсионные права даже на частичное финансирование фиксированного базового размера, не говоря уже обо всей страховой трудовой пенсии.

Проблема финансирования досрочных пенсий также должна получить отражение в новой тарифной политике.

Получатели досрочных пенсий в страховой пенсионной системе могут находиться только на общих основаниях, т.е. с момента достижения общеустановленного пенсионного возраста.

Для досрочного периода (5 или 10-летнего) должен быть установлен эквивалентный страховой тариф, исходя из потребности в средствах на финансирование этих пенсий. Для работников, занятых на производствах по Списку-1 он составляет 0,68% со всех работодателей независимо от наличия рабочих мест, дающих право досрочного выхода на пенсию, для Списка-2 - 1%.

В результате вывода досрочных пенсий из общей пенсионной системы или введения дополнительного тарифа на вредные и опасные рабочие места дефицит бюджета ПФР сократится на 34%.

Последним по очереди, но не последним по значимости элементом тарифной политики государства должна быть актуализация накопительной составляющей пенсионной системы с учетом ее текущих и долгосрочных последствий глобального финансового кризиса. В первую очередь, как показали актуарный анализ и прогноз эффективности пенсионных накоплений, в обязательном накопительном компоненте нужно оставить только высокодоходные категории застрахованных лиц (они сосредоточены в госкорпорациях и естественных монополиях). Это позволит без потери пенсионных прав застрахованных лиц мобилизовать в распределительную систему доходы около трети триллиона руб.

Увеличение пенсионного возраста с точки зрения повышения сбалансированности бюджета ПФР ощутимого эффекта не даст.

Эта мера эффективна только тогда, когда реализуется крупными шагами - не менее чем на полгода за год. Но даже в этом случае эффект будет краткосрочным, поскольку достаточно быстро проявится увеличение пенсионных обязательств (из-за большей продолжительности стажа и меньшего периода выплаты пенсий).

Все перечисленные мероприятия должны осуществляться на основе актуарных рекомендаций с учетом актуарной оценки последствий их реализации. При этом они могут и должны корректироваться экономическими и социальными ограничениями с обеспечением расходов дополнительными источниками финансирования в случае неполной реализации актуарных рекомендаций.

Регулирование расходной части бюджета ПФР для обеспечения его долгосрочной устойчивости должно заключаться в:

- оптимизации пенсионной формулы и механизма индексации пенсионных прав и уже назначенных пенсий;

- возможном ограничении пенсионных выплат работающим пенсионерам;

- ликвидации досрочных пенсий, не обеспеченных источником финансирования.

Наиболее актуальной проблемой оптимизации расходной части бюджета ПФР на современном этапе реформы является изменение пенсионной формулы, приведение ее в соответствие со страховыми принципами. Формула, заложенная законодательством 2002 г., несла в себе только базовые элементы страхового механизма и не учитывала актуарные требования к формированию пенсионных обязательств. Подобный подход в начале 2000-х гг. был оправдан тем, что основная масса новых назначений примерно до середины второго десятилетия XXI в. будет осуществляться на основе конвертированных (т.е. накопленных в предыдущих пенсионных программах) пенсионных прав, и влияние новой пенсионной формулы на размер пенсии будет нивелировано.

Однако к двадцатым годам влияние новой формулы и на пенсионные права, и на расходную составляющую бюджета ПФР становится определяющим, поэтому необходимо приводить ее в полное соответствие со страховыми принципами.

Учитывая комбинированный характер российской пенсионной системы, необходимыми требованиями к формуле являются обеспечение коэффициента замещения по государственной пенсии на уровне не менее 40% заработка, на который начислялись страховые взносы, при заданных параметрах стажа, и предоставление государственной пенсионной системой каждому получателю минимальных гарантий уровня жизни: к 2025 г. - не менее 2,5 ПМП, с 2030 г. - не менее 3 ПМП.

Кроме того, пенсионная формула должна отвечать еще нескольким требованиям:

адекватно отражать взносы, уплаченные застрахованным лицом (или за него) на цели формирования собственной пенсии;

учитывать влияние демографической и макроэкономической ситуации;

учитывать вклад застрахованного лица в формирование ежегодных доходов пенсионной системы;

обеспечивать сбалансированность бюджета страховщика без искажения пенсионных прав застрахованных лиц.

Эти требования в виде коэффициентов, характеризующих вклад застрахованного лица в доходы пенсионной системы и отражающих ограничения, налагаемые демографической и макроэкономической ситуацией, целесообразно учесть в пенсионной формуле в целях предотвращения обвального роста пенсионных обязательств страховщика, не обеспеченных уплаченными взносами, и попыток сбалансировать его бюджет путем искажения коэффициента индексации пенсионных прав.

Выбор актуарно-оптимальной пенсионной формулы сложен, поскольку в каждой из ее разновидностей: стажевой, зарплатной, балльной, условно-накопительной и различных их модификациях - могут быть учтены все вышеперечисленные требования.

Вопрос поддержания коэффициента замещения утраченного дохода в пенсионный период требует перехода к индексации по темпам среднего роста заработной платы в экономике. Действующая модель индексации только формально предусматривает увеличение пенсии по росту заработной платы, однако в действительности пенсия индексируется в лучшем случае по росту доходов ПФР, приходящихся на одного пенсионера. В среднесрочной и долгосрочной перспективе вследствие демографических и макроэкономических изменений темпы индексации снизятся до темпов инфляции, что приведет к уменьшению коэффициента замещения и снижению уровня жизни пенсионеров.

Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности.

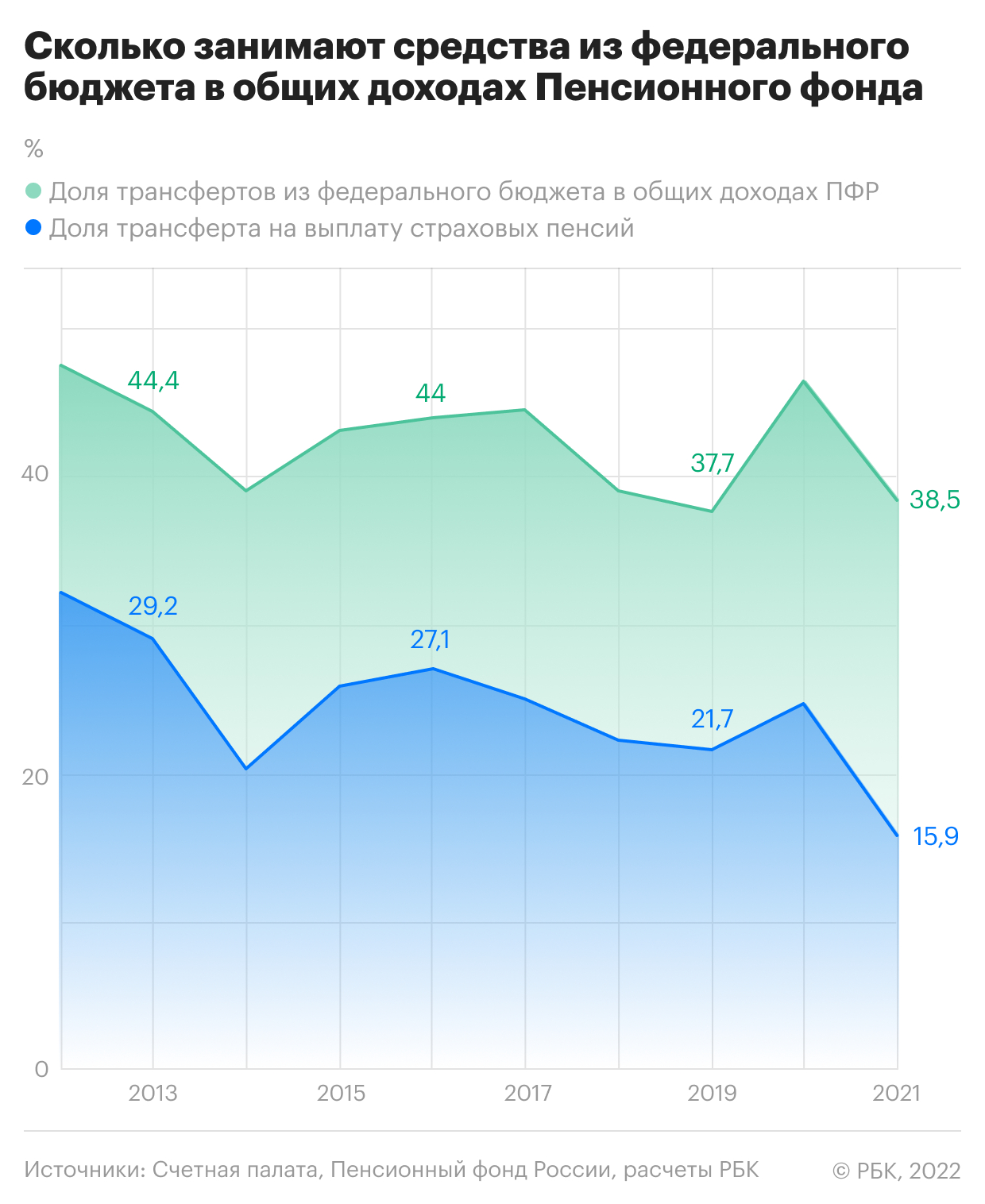

В 2021 году доля федеральных отчислений в ПФР на выплату пенсий стала самой низкой минимум за 10 лет. Это произошло на фоне роста собираемости взносов и снижения числа пенсионеров из-за повышения пенсионного возраста и пандемии

Общие доходы бюджета Пенсионного фонда России (ПФР) в 2021 году снизились почти на 5% по сравнению с 2020 годом и составили 9,79 трлн руб., следует из данных Федерального казначейства. При этом собственные доходы ПФР за счет сбора с работодателей взносов на обязательное пенсионное страхование (ОПС) увеличились почти на 10%, примерно до 6 трлн руб., а сокращение общих доходов обусловлено уменьшением трансфертов из федерального бюджета, сообщила Счетная палата в отчете об исполнении бюджета ПФР за 2021 год, с которым ознакомился РБК.

В 2021 году ПФР получил на 1 трлн руб. меньше федеральных перечислений, в результате чего общая сумма трансфертов из федерального бюджета составила 3,77 трлн руб. (38,5% всех доходов фонда). Структура трансфертов была следующей: 41% направили на страховые пенсии, около 17% — на единоразовые выплаты пенсионерам и семьям с детьми, 14% — на государственное пенсионное обеспечение (пенсии бывшим госслужащим), еще 14% — на выплаты инвалидам, ветеранам, ежемесячные пособия на детей и, наконец, 9% — на материнский капитал.

Не все трансферты Пенсионному фонду равнозначны. Значительная их доля — это финансирование дополнительных задач, администрирование которых федеральное правительство возложило на ПФР (детские пособия, материнский капитал и т.д.). Самый крупный трансферт касается финансирования выплат страховых пенсий по старости — он определяется дефицитом страховых взносов с предприятий относительно общих расходов на выплаты страховых пенсий, и этот дефицит регулярно помогает закрывать федеральный бюджет.

Снижение трансферта на страховые пенсии

Доля трансфертов, предназначенных на выплату страховых пенсий, в доходах ПФР составила 15,9% по итогам 2021 года, отметила Счетная палата. Это на 8,9 процентного пункта меньше аналогичного показателя за 2020 год и самое низкое значение как минимум с 2012 года, следует из данных ПФР, собранных РБК. В абсолютном выражении в 2021 году на эти цели было направлено на 1 трлн руб. меньше, чем в предыдущем: общая сумма ассигнований на выплаты страховых пенсий составила 1,55 трлн руб.

Во многом сократить ключевой трансферт помогли сборы страховых взносов, опередившие прогнозный план на 9,5%. Экономика в 2021 году росла уверенными темпами (на 4,7%, по данным Росстата), налогооблагаемые доходы населения, отражающие главным образом фонд зарплат, за 11 месяцев 2021 года, по данным ФНС, увеличились на 13,6% в годовом выражении, до 29,6 трлн руб. Однако определенный вклад в снижение трансферта на ОПС внесло уменьшение числа пенсионеров из-за пенсионной реформы и пандемии коронавируса. Эксперты РЭУ им. Плеханова отмечали в заключении на проект бюджета ПФР 2022 года, что наблюдаемое снижение трансферта на ОПС «может быть связано со снижением численности получателей пенсий в связи с повышением пенсионного возраста, а также с ростом смертности пенсионеров от новой коронавирусной инфекции».

Приятели с первого нюха: как мы находим друзей и почему это так сложно

Спать по 8 часов в день и лениться: здоровые привычки Джеффа Безоса

Палеодиета. Ешьте то, что предназначено природой, чтобы снизить вес и укрепить здоровье

Рынок США падает. Пора «выкупать дно» или оно впереди — мнения экспертов

Восемь способов загубить отпуск и как этого не допустить

Нужна ли вашему бизнесу омниканальность и как ее внедрить

Короткая тренировка для офиса. Расслабляем шею и грудной отдел

В Москве может освободиться 1,5 млн кв. м офисов: что с ними делать

Численность пенсионеров — получателей страховой пенсии по старости стабильно снижается с 2019 года, что связано с постепенным повышением пенсионного возраста, стартовавшим с 2019 года. В 2020 и 2021 годах снижение численности пенсионеров ускорилось: так, за девять месяцев 2021 года, по данным ПФР, их стало меньше на 874 тыс. человек (для сравнения: за весь 2020 год снижение составило 594 тыс., за 2019-й — 369 тыс.). По данным Росстата, смертность среди людей старше трудоспособного возраста в пандемийном 2020 году (аналогичных данных за 2021 год пока нет) увеличилась на 274 тыс. человек, или на 19,6%.

Счетная палата в ответ на запрос РБК сообщила, что «в рамках оперативного анализа исполнения бюджета ПФР за январь—декабрь 2021 года не анализировала указанные вопросы» (о том, в какой степени на численность пенсионеров и трансферт на ОПС повлияла пандемия). В пресс-службе Минтруда утверждают, что «снижение трансферта носит исключительно технический характер». Ведомство объяснило, что в 2020 году в ПФР в связи с пандемией были направлены дополнительные средства из федерального бюджета на обязательное пенсионное страхование в размере 850 млрд руб., однако в итоге работодатели вносили платежи по графику и дополнительный трансферт не был использован — профицит ПФР по итогам 2020 года составил около 576 млрд руб. «Трансферт перешел на 2021 год, что позволило в 2021 году снизить объем планового трансферта из федерального бюджета», — сообщили в Минтруде. Без учета этого дополнительного трансферта на сбалансированность в 2020 году доля трансфертов, предназначенных на выплату страховых пенсий, составила бы порядка 18%, а не 24,8%, указали в ведомстве.

Общие расходы ПФР на выплату страховой пенсии в 2021 году сократились до 7,26 трлн руб., если не считать единовременной выплаты всем пенсионерам по 10 тыс. руб. (общая сумма — около 430 млрд руб.), с 7,69 трлн в 2020 году.

Аудиторы Счетной палаты обратили внимание, что в 2021 году вырос объем пенсионных накоплений, переданных по наследству: выплаты правопреемникам застрахованных лиц увеличились почти на 64%, или на 2,1 млрд руб.

Что говорят эксперты

К сокращению доли трансфертов на страховые пенсии из федерального бюджета привело сразу несколько факторов, отмечает профессор Финансового университета при правительстве Александр Сафонов. Среди них — заморозка пенсионных накоплений, увеличение собираемости страховых взносов и рост номинальных зарплат, а также сокращение числа получателей пенсий из-за пенсионной реформы. Сверхсмертность на фоне пандемии тоже внесла свой вклад, однако его нельзя назвать основным, подчеркивает Сафонов.

Главная причина сокращения получателей страховой пенсии — это эффект пенсионной реформы и только небольшой процент — последствий избыточной смертности из-за коронавируса, соглашается заведующий лабораторией развития пенсионной системы НИУ ВШЭ Евгений Якушев. Пандемия, безусловно, повлияла на динамику получателей выплат, но ключевым фактором не стала, говорит он.

Основным вызовом для пенсионной системы в будущем станут льготы по страховым взносам для малого и среднего бизнеса, а также неопределенное положение самозанятых, рассуждает Сафонов. «Сегодня самозанятые не формируют пенсионные права, и если их не включить в страховую систему, то в перспективе мы столкнемся с резким ростом граждан, претендующих на социальную пенсию», — предупреждает он. Закрепить социальные гарантии для самозанятых предполагает Минтруд, разработавший концепцию нового закона о труде, писал РБК.

Дефицит бюджета Пенсионного фонда в 2021 году возрастет до максимума за пять лет, но будет покрыт его накоплениями, следует из проекта бюджета до 2023 года. Это позволит сэкономить 335 млрд руб. на трансферте фонду из госбюджета

Трансферт из федерального бюджета Пенсионному фонду России в 2021 году составит 3,53 трлн руб. и сформирует 38% всех доходов фонда, следует из проекта бюджета ПФР на 2021 год и плановый период 2022 и 2023 годов (документ есть в распоряжении РБК; его подлинность подтвердил источник, близкий к правительству). Проект будет рассмотрен 15 сентября на правительственной трехсторонней комиссии с участием профсоюзов и работодателей, а уже 16 сентября — вынесен на заседание правительства.

Сокращение федеральной поддержки

В июне, когда составлялись бюджетные проектировки на следующий год, потребность Пенсионного фонда в межбюджетном трансферте оценивалась значительно выше — 4,12 трлн руб., или 42,6% общих доходов. Экономия на трансферте станет возможна в первую очередь за счет резкого увеличения дефицита бюджета ПФР в 2021 году (295 млрд руб. по сравнению с планировавшимся в июне профицитом около 13 млрд руб.), который фонд покроет своими накоплениями — переходящими остатками 2020 года. Второй фактор, который позволит сократить трансферт относительно июньских проектировок, — улучшение прогноза собственных доходов ПФР от социальных взносов с зарплат работников (+171 млрд руб.).

Снижение прогнозируемого размера межбюджетного трансферта заложено и на 2022 год (до 3,86 трлн руб.), и на 2023 год (до 4 трлн руб.), следует из проекта бюджета ПФР. Таким образом, доля трансферта из федерального бюджета в общих доходах фонда в 2022–2023 годах будет держаться на уровне 38%. Ранее предполагалось, что в 2022 и 2023 годах федеральный трансферт бюджету ПФР составит 4,3 трлн руб. ежегодно.

Уменьшение трансферта из федерального бюджета связано с увеличением суммы переходящих остатков, а также с изменением прогнозных макроэкономических показателей, уточнили РБК в пресс-службе ПФР. Превышение расходов над доходами, как и в предыдущие годы, носит технический характер, а именно объясняется наличием остатка средств бюджета ПФР по итогам года, добавили в фонде. Иными словами, если бы у Пенсионного фонда не было остатков на счетах, федеральный бюджет автоматически увеличил бы сумму трансферта. «Пересмотр межбюджетного трансферта Пенсионному фонду связан с уточнением макропрогноза Минэкономразвития, который лег в основу бюджета на ближайшую трехлетку, а также с уточнением прогнозов по остаткам средств бюджета ПФР на 1 января 2021 года», — подтвердили в пресс-службе Минфина России.

Сколько составит трансферт Пенсионному фонду из федерального бюджета в текущем году, пока неизвестно (поправки в бюджет ПФР 2020 года еще не представлены). Действующим законом о бюджете ПФР трансферт установлен на уровне 3,2 трлн руб., но, вероятно, эта сумма увеличится в связи с антикризисными решениями правительства. По состоянию на 4 сентября федеральный бюджет уже перечислил Пенсионному фонду 2,86 трлн руб.

Инфляция по всему миру выходит из-под контроля. К чему это приведет

Как оценить и повысить рентабельность продаж

В Москве может освободиться 1,5 млн кв. м офисов: что с ними делать

Любит колу и ненавидит спорт: как живет антизожник Илон Маск

Вас здесь знать не знают: как компании выстроить репутацию в новой стране

Как компании выигрывали суды с сотрудниками благодаря КЭДО: три кейса

Амбиции падают: CFO готовы менять работу даже без повышения оклада

Короткая тренировка для офиса. Расслабляем шею и грудной отдел

Минэкономразвития в обновленном макропрогнозе повысило ожидания насчет величины фонда зарплат в стране — в среднем на 1 трлн руб. ежегодно по сравнению с июньским прогнозом. Согласно последним оценкам министерства, зарплатный фонд в 2021 году составит 27,87 трлн руб. (рост на 7% по сравнению с 2020 годом), в 2022-м — 29,77 трлн руб. и в 2023 году — 31,85 трлн руб. Это дало Пенсионному фонду основание пересмотреть в сторону увеличения оценку поступлений страховых взносов от работодателей и, соответственно, запросить меньше средств из федерального бюджета.

В составе трансферта из федерального бюджета Пенсионному фонду около 45% приходится на ту часть средств, которые госбюджет передает ПФР на исполнение обязательств федерального правительства (то есть федеральный центр назначил ПФР администратором различных социальных программ, таких как материнский капитал или меры социальной поддержки, и передал ему на это средства). Остальная часть, примерно 1,9 трлн руб. в 2021 году, это, по сути, софинансирование обязательств ПФР по выплате страховых пенсий.

Улучшение макропрогноза

Новый официальный прогноз Минэкономразвития предполагает, что падение ВВП России из-за пандемии COVID-19 и весеннего обвала цен на нефть составит 3,9% вместо ожидавшихся 4,8%. В 2021 году восстановительный рост ВВП достигнет 3,3%, в 2022-м — 3,4%, в 2023 году — 3%. Инфляция на конец 2020 года ожидается на уровне 3,8%, в 2021 году цены вырастут на 3,7%, а в 2022–2023 годах инфляция вернется к целевому значению Центробанка (4%).

Реальные зарплаты россиян, по прогнозу министерства, сохранят положительные темпы роста — 1,5% в 2020 году и 2,2% в 2021 году. Уровень безработицы по итогам текущего года подскочит до 5,7% от рабочей силы после 4,6% в 2019 году и опустится ниже 5% в 2022 году. Реальные располагаемые денежные доходы населения упадут на 3% в 2020 году и на столько же возрастут в 2021 году.

Крупнейший дефицит с 2015 года

Вместе с сокращением объема передаваемых средств федерального бюджета существенно вырос ожидаемый дефицит бюджета ПФР в 2021 году — до 295 млрд руб. Это будет крупнейший показатель с 2015 года, когда дефицит достиг 543,7 млрд руб. Дефицит в 2021 году будет покрыт за счет использования остатков Пенсионного фонда на счетах Казначейства (335 млрд руб.).

В 2019 году бюджет ПФР был профицитным (+153,9 млрд руб.), благодаря чему остатки на его счетах на 1 января 2020 года выросли до 343 млрд руб. В 2020 году действующим законом о бюджете ПФР запланирован дефицит в 209,2 млрд руб.

В 2022 году дефицит бюджета ПФР составит 94,8 млрд руб., в 2023 году ожидается профицит бюджета ПФР на уровне 52,5 млрд руб., следует из документа. Общие доходы Пенсионного фонда в 2021 году ожидаются на уровне 9,28 трлн руб., в 2022 году они возрастут до 9,97 трлн руб., в 2023 году — до 10,524 трлн руб.

На параметры бюджета Пенсионного фонда повлияли антикризисные меры правительства по поддержке бизнеса во время пандемического кризиса, которые было решено закрепить бессрочно. Речь идет о снижении общего тарифа страховых взносов с 30 до 15% с зарплат выше МРОТ для малого и среднего бизнеса (ставка взносов в Пенсионный фонд сократилась с 22 до 10% от зарплаты), а также о понижении ставки пенсионных взносов для ИT-компаний, которые будут платить 6% c зарплат сотрудников в ПФР. В итоге выпадающие доходы ПФР от пониженных ставок взносов оцениваются в 477,7 млрд руб. в 2021 году с последующим ростом до 510,3 млрд руб. в 2022 году и до 545,85 млрд руб. в 2023 году (эти выпадающие доходы компенсирует федеральный бюджет).

Несбалансированность российской пенсионной системы означает, что она всегда будет нуждаться во внешней подпитке, отмечает заведующий лабораторией развития пенсионной системы НИУ ВШЭ Евгений Якушев. «Сейчас пенсионная система не сможет выполнить все свои обязательства без финансирования из федерального бюджета. Это означает, что существует внутренний «пенсионный долг», который нигде ничем не закреплен», — заметил он. Выпадающие доходы ПФР возникли из-за снижения ставок страховых взносов, политика правительства направлена на ослабление нагрузки на ФОТ ради стимулирования экономики и ускорения темпов экономического роста, однако эти ожидания из-за регулярных кризисов не подтверждаются, а дефицит ПФР остается, отметил он.

Рост размера пенсий и материнского капитала

В 2021–2023 годах страховые пенсии по старости для неработающих пенсионеров будут повышены с 1 января в параметрах, закрепленных законом о пенсионной реформе. В 2021 году индексация составит 6,3%, в 2022-м — 5,9%, в 2023 году — 5,6%. Для работающих пенсионеров ежегодное повышение страховой пенсии отменено с 2016 года.

Среднегодовой размер страховой пенсии неработающих пенсионеров в 2021 году, по оценке ПФР, составит 17 443 руб., в 2022-м — 18 369 руб., в 2023 году достигнет 19 294 руб., следует из проекта бюджета фонда. Однако с поправкой на инфляцию реальный размер пенсии по старости ожидается в 2021 году на уровне 16 837 руб., в 2022-м — 17 679 руб., в 2023 году — 18 552 руб.

По прогнозу ПФР на начало 2021 года, в России будет 43,25 млн пенсионеров (с учетом военных пенсионеров и получателей социальной пенсии), на начало 2022 года — 42,99 млн.

В проекте бюджета ПФР представлен и прогнозный размер материнского капитала, который после индексации на прогнозный уровень инфляции в 2021 году составит 483 882 руб. на первого ребенка и 639 432 руб. на второго ребенка.

В 2022 году маткапитал на первого ребенка возрастет до 503 237 руб., а на второго — до 665 009 руб.

В 2023 году российским семьям будет выплачиваться маткапитал в размере 523 367 руб. на первого ребенка и 691 609 руб. на второго ребенка.

Формирование пенсии по обязательному пенсионному страхованию (ОПС) происходит за счет страховых взносов, которые работодатели (страхователи) уплачивают в период трудовой деятельности за своих работников, а самозанятые лица – сами за себя. Общий тариф страховых взносов на обязательное пенсионное страхование составляет 22%, из них 16% – индивидуальный тариф, 6% – солидарный тариф.

Индивидуальный тариф – средства, которые учитываются на индивидуальном лицевом счёте (ИЛС) гражданина и формируют фонд его будущей пенсии.

Солидарный тариф предназначен для формирования в масштабах всей страны денежных средств, необходимых для фиксированной выплаты пенсионерам. Когда настанет время молодым выходить на пенсию, она будет выплачиваться страховыми взносами их детей. В этом и заключается принцип солидарности поколений, а система, при которой страховые взносы работающего поколения идут на выплату текущих пенсий, - солидарной.

В этом году, как и в предыдущем, все страховые взносы, уплаченные работодателем в рамках обязательного пенсионного страхования, идут на формирование страховой пенсии. Так называемая «заморозка» пенсионных накоплений (речь идет о прекращении перечисления работодателями страховых взносов на накопительную пенсию), во-первых, не уменьшает пенсионные права граждан, во-вторых, никоим образом не влияет ни на право, ни на возможность граждан получать свои пенсионные накопления.

Те страховые взносы, которые работодатели уплачивают от общего фонда оплаты труда в счет будущих пенсий своих работников, в соответствии с принимаемым законом направляются на формирование страховой пенсии. Взамен формирования пенсионных накоплений гражданам начисляется большее количество пенсионных коэффициентов, стоимость которых ежегодно индексируется. Таким образом, застрахованные лица не теряют в размере отчислений на будущую пенсию: они просто идут в другую «копилку». Так формируется будущая страховая пенсия нынешних работников. При этом страховые взносы, поступившие от работодателей, идут на выплату пенсий «действующим» пенсионерам

Также стоит обратить внимание, что ограничение в перечислении страховых взносов только на страховую пенсию действует в отношении поступления новых взносов на накопительную пенсию от работодателя в рамках обязательного пенсионного страхования. Все сформированные ранее пенсионные накопления сохранены и продолжают «работать»: они могут инвестироваться с целью получения дохода и управляются сегодня ГУК («Внешэкономбанк»), частной УК или НПФ в зависимости от выбора гражданина.

Автор статьи

Читайте также:

- Досудебное обжалование предписания ростехнадзора

- Что относится к юридическим фактам событиям встреча адвоката с подзащитным продажа автомобиля г

- Государство как правовой институт кратко

- Шмыгаль заявил что в будущем государство не сможет выплачивать пенсии

- Почему навальный сорвался в суде по делу ветерана