К каким пользователям бухгалтерской информации относится арбитражный суд

Обновлено: 19.04.2024

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает о том, кто такие внешние и внутренние пользователи бухгалтерской отчётности, чем бухгалтерская отчётность похожа на Швейцарию, и почему раскрытие информации в ней не должно подталкивать отдельных пользователей к принятию решений.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

На этой неделе вернёмся требованиям к бухгалтерскому учёту. Сегодня очередь требования нейтральности, услышав о котором бухгалтеры часто удивляются. Ведь для кого ведется бухучёт? Конечно же для налоговой (нет)!

Требование нейтральности установлено ПБУ 4/99 «Бухгалтерская отчётность организации» и звучит так: «При формировании бухгалтерской отчётности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчётности перед другими. Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий».

Чтобы понять эту формулировку, нужно вспомнить кто такие пользователи бухгалтерской отчётности. Это любые лица, которым интересно знать экономическую ситуацию в компании. Подчеркну: любые, потому что бухгалтерская отчётность — это публичная информация, ознакомиться с которой можно в государственном информационном ресурсе бухгалтерской (финансовой) отчетности (ГИРБО). Пользователи бывают двух видов.

- Внешние: инвесторы, кредиторы, контрагенты, государство.

- Внутренние: менеджмент и собственники компании.

Каждый пользователь бухгалтерской отчётности интересуется ее данными, чтобы принимать свои решения. Например:

- банк оценивает платёжеспособность компании, чтобы оценить под какую ставку давать кредит и давать ли его вообще;

- инвестор оценивает рентабельность собственного капитала и другие виды рентабельности, чтобы понять стоит ли заходить в капитал компании;

- государство интересуется бухгалтерскими показателями для макроэкономического прогнозирования и контроля исполнения законодательства;

- менеджмент и собственники компании используют бухгалтерскую информацию для принятия решений в бизнесе. Здесь я писал об этом подробнее.

Так вот требование нейтральности означает, что форма раскрытия бухгалтерской отчётности не должна быть заточена под одну или несколько групп пользователей, подталкивая их к принятию определенного решения. Это требование тесно связано с концепцией достоверного и добросовестного взгляда, о которой я уже рассказывал в нашем блоге.

Пример 1.

В бухгалтерском балансе ООО «Рога и копыта» статья «Основные средства» раскрыта так:

Основные средства — 100 млн руб., в т.ч.:

- недвижимое имущество — 60 млн руб.;

- движимое имущество — 40 млн руб.

Такое раскрытие нарушает требование нейтральности, поскольку детализация на движимое и недвижимое имущество важна только для одного пользователя — ФНС. Фактически, основные средства в балансе разделены на облагаемые и не облагаемые налогом на имущество организаций. Для остальных пользователей эта информация не важна, им нужны раскрытия основных средств по видам: здания, сооружения, машины, оборудование.

Пример 2.

В отчёте о финансовых результатах Мухозасиженского металлургического комбината прочие расходы раскрыты так:

Прочие расходы — 30 млн руб., в т.ч.:

- штрафы, пени, неустойки — 20 млн руб.;

- расходы на банковское обслуживание — 9 млн руб.;

- расходы на экологические мероприятия — 1 млн руб.

Здесь тоже нарушено требование нейтральности. Последний расход не является существенным, его не нужно раскрывать отдельно. Но компания таким образом хочет показать свою социальную ответственность. Такое раскрытие — отличный повод для пресс-релиза с заголовком: «Расходы Мухозасиженского металлургического комбината на экологию за прошлый год выросли на 146%» и попадания в региональную программу поддержки экологичных производств.

Резюмирую: бухгалтерская отчётность как Швейцария — много кому полезна, поэтому должна соблюдать нейтралитет.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Пользователи бухгалтерской отчетности – это юридические или физические лица, заинтересованные в информации об организации (ПБУ 4/99).

При этом, учитывая открытость бухгалтерской отчетности, ее пользователем может стать любое юридическое или физическое лицо (п. 42 ПБУ 4/99).

Отметим, что организация должна обеспечить возможность для пользователей ознакомиться с бухгалтерской отчетностью.

Каким пользователям представление бухгалтерской отчетности обязательно к исполнению

Предприятия всех организационно-правовых форм в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ представляют бухгалтерскую отчетность следующим пользователям:

собственникам предприятия (участникам, учредителям, акционерам) в соответствии с учредительными документами;

органу государственной налоговой службы по месту регистрации предприятия;

территориальным органам государственной статистики по месту регистрации предприятия (только годовую отчетность);

государственные и муниципальные унитарные предприятия представляют бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом;

другим органам исполнительной власти, банкам и иным пользователям в соответствии с законодательством.

Для каких пользователей представляет интерес бухгалтерская отчетность организации

Интерес, проявляемый к бухгалтерской отчетности организации, бывает различного рода.

В первую очередь, потенциальных и реальных инвесторов, собственников бизнеса, которые заинтересованы в непрерывном и прибыльном функционировании компании; поставщиков и покупателей, которые ожидают своевременного и полного выполнения обязательств по хозяйственным договорам. Относят к пользователям и аудиторские компании, банки, различного рода объединения (в т.ч. профессиональные), государство, к примеру, в лице налоговых органов, и т.д. Руководство организации для верных решений ежедневно пользуется информацией о хозяйственной деятельности предприятия.

К пользователям бухгалтерской отчетности можно отнести и работников организации, которые должны быть уверены, что организация как работодатель будет способна оплачивать их труд. Так, работникам организации интересна информация, которая позволяет им оценить способность предприятия выплачивать заработную плату своевременно и в полном объеме, предоставлять социальные льготы.

Собственники предприятия путем анализа бухгалтерской отчетности оценивают финансовые перспективы предприятия в будущем и возможность дальнейшего получения доходов. Инвесторы, предоставляющие собственный капитал, хотят получить представление о размере причитающихся дивидендов, о возможных рисках, которые связаны с инвестиционными вложениями. Кредиторам и заимодавцам необходима достоверная информация, которая позволяет им оценить возможность предприятия вовремя погасить долг по кредиту или займу и выплатить причитающиеся проценты по кредитам и займам в полном объеме.

Контрагенты организации (покупатели и поставщики) заинтересованы в налаживании деловых связей. Поставщиков интересует своевременная и полная оплата за поставку своей продукции, оказание услуг или выполнение работ. Покупателей интересует информация о возможностях компании выполнять свои договорные обязательства.

Налоговым и финансовым органам необходима информация для проверки правильного исчисления налоговой базы и для контроля за своевременным перечислением в бюджет налогов и сборов.

Правительственным органам также нужна достоверная информация для того, чтобы регулировать финансово-хозяйственную деятельность предприятий, формировать политику в налоговой сфере.

Внешние и внутренние пользователи бухгалтерской отчетности

Все пользователи отчетности делятся на внешних и внутренних пользователей бухгалтерской отчетности.

При этом собственники предприятия, администрация в лице руководителей компании и работники организации обычно именуются внутренними пользователями бухгалтерской отчетности, а все остальные пользователи относятся к внешним пользователям бухгалтерской отчетности.

К внешним пользователям бухгалтерской отчетности относятся, например, инвесторы, кредиторы предприятия, поставщики, клиенты, общественность и т.д.

Внешние пользователи бухгалтерской отчетности осуществляют свою деятельность вне организации, и их можно разбить на такие группы:

пользователи, имеющие прямой финансовый интерес;

пользователи, имеющие косвенный финансовый интерес;

пользователи, не имеющие финансового интереса.

Пользователи с прямым финансовым интересом

К пользователям, имеющих прямой финансовый интерес, можно отнести участников (собственников) предприятия, настоящих и потенциальных инвесторов и кредиторов (в том числе поставщиков), а также банки, выдающие кредит предприятиям, которые на основе информации из бухгалтерской отчетности разрабатывают возможные варианты предоставления кредитов, просчитывают вероятность и сроки погашения выданных кредитов.

Прямой финансовый интерес заключается в анализе пользователями бухгалтерской отчетности результатами деятельности предприятия. Предметом анализа является анализ финансового положения компании, результатов ее деятельности, ликвидности бухгалтерского баланса.

Пользователи с косвенным финансовым интересом

К пользователям с косвенным финансовым интересом можно отнести налоговые и финансовые органы, обслуживающие организацию банки, страховые и лизинговые компании, профсоюзы и т.д. В эту группу пользователей бухгалтерской отчетности также можно включить заказчиков, которые интересуются информацией о перспективах дальнейшего существования организации. Косвенный интерес заключается в заинтересованности в успешном функционировании организации в настоящем и будущем.

Пользователи без финансового интереса

К пользователям без финансового интереса можно отнести органы статистики, арбитражные суды, аудиторские компании, биржи. Пользователи этой группы проявляют интерес к бухгалтерской отчетности для:

проверки соответствия совершаемых операций действующему законодательству (арбитражные суды, аудиторские компании);

получения необходимой статистической информации для пополнения данных на макроуровне путем обобщения показателей отчетности отдельных организаций (федеральная служба государственной статистики).

Требования к бухгалтерской отчетности

Учитывая множественность пользователей и их интересов одно из главных требований при составлении бухгалтерской отчетности – это ее нейтральность.

При этом все пользователи бухгалтерской отчетности заинтересованы в полной и достоверной бухгалтерской отчетности, сформированной с учетом этих требований. Ведь отчетность должна давать пользователям возможность реально оценивать финансовое положение организации, ее финансовые результаты деятельности и изменения в финансовом положении а, следовательно, и принимать на основе такой бухгалтерской отчетности обоснованные решения.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

. без знания о них заинтересованными пользователями бухгалтерской отчетности невозможна реальная оценка финансового положения .

. ли повлияет на экономические решение пользователей бухгалтерской отчетности. Аналогично (а именно списать на .

. рациональности без ущерба для интересов пользователя бухгалтерской отчетности представляется групповой учет основных средств .

. самортизированных не используемых объектах вводит пользователя бухгалтерской отчетности в заблуждение в части представления .

. финансовых результатах, иной информации, необходимой пользователям бухгалтерской отчетности, осуществляющим полномочия по внутреннему и .

. способна повлиять на экономические решения пользователей бухгалтерской отчетности организации. 3. Организация определяет лимит . стоимости не влияет на решения пользователей бухгалтерской отчетности, в связи с чем ценность . не может повлиять на решения пользователей бухгалтерской отчетности и, следовательно, является несущественной вне .

. показателей о налоге на прибыль пользователем бухгалтерской отчетности. В частности, невозможно формализовать внятные .

. наименованием «накопленное обесценение» может вводить пользователей бухгалтерской отчетности в заблуждение с точки зрения .

. числе саморегулируемые организации предпринимателей, иных пользователей бухгалтерской отчетности, аудиторов, заинтересованные принимать участие в .

. финансовых результатах, иной информации, необходимой пользователям бухгалтерской отчетности, осуществляющим полномочия по внутреннему и .

. (справедливой стоимости). Целью служит предоставление пользователю бухгалтерской отчетности информации о реальных величинах бизнеса . (справедливой стоимости). Целью служит предоставление пользователю бухгалтерской отчетности информации о реальных величинах бизнеса .

. в аренду, что будет показывать пользователю бухгалтерской отчетности ожидаемый от данного актива характер .

. финансовых результатах, иной информации, необходимой пользователям бухгалтерской отчетности, осуществляющим полномочия по внутреннему и .

. которых должна раскрываться информация, необходимая пользователям бухгалтерской отчетности для понимания характера показателей, связанных . пояснения и иную информацию, необходимую пользователям бухгалтерской отчетности для понимания характера показателей, связанных .

. не влияет на экономические решения пользователей бухгалтерской отчетности. Стоимостной лимит предпочтительнее определять сразу .

Существуют внутренние и внешние пользователи бухгалтерской информации.

Внутренние пользователи – лица, занятые в аппарате управления, собственники, менеджеры, которым необходима учетная информация для осуществления планирования, контроля и оценки деловых операций, выполнения других функций.

Внешние пользователи – сторонние потребители информации с прямым или косвенным финансовым интересом.

К внешним пользователям бухгалтерской информацией относятся организации:

• не работающие в организации, но прямо заинтересованные в успешной ее деятельности (акционеры, инвесторы, кредиторы, покупатели и др.);

• непосредственно не принимающие участия в работе организации, но имеющие косвенный финансовый интерес (налоговая служба, государственные органы управления, различные финансовые институты и участники фондового рынка);

• не имеющие финансового интереса, кроме делового сотрудничества (аудиторские фирмы, органы статистики, арбитраж и другие субъекты).

Для пользователей особенно важна качественная и полезная бухгалтерская информация. Полезность информации характеризуется такими признаками, как ценность (значимость) и надежность (достоверность) информации.

Ценность (значимость) информации определяется ее возможностью оказать влияние на принятие тех или иных управленческих решений. Факторами, определяющими ценность информации, выступают:

• своевременность — информация должна поступить пользователю вовремя, иначе она перестанет отражать реальное состояние организации;

• прогностичность – отражает тенденции развития организации и тем самым служит основой для прогнозирования работы организации на перспективу;

• наличие обратной связи с источником информации – обеспечивает реализацию оперативных управленческих решений;

• надежность (достоверность) – это представление пользователю правдивых, полных и объективных данных. Информация считается надежной, если она обладает прозрачностью , позволяющей проверить и подтвердить факты совершенных хозяйственных операций, и нейтральностью.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

67. Цели и условия нормального экономического развития предприятий, внешние и внутренние условия их деятельности

67. Цели и условия нормального экономического развития предприятий, внешние и внутренние условия их деятельности Разработка плана развития предприятия должна начинаться с формулирования целей развития предприятия на перспективу и оценки имеющихся ресурсов, которые

16. Пользователи бухгалтерской информации

16. Пользователи бухгалтерской информации Пользователей бухгалтерской информации можно разделить на три группы: администрация организации; сторонние пользователи информации с прямым финансовым интересом; сторонние пользователи информации с непрямым финансовым

2. Внешние и внутренние пользователи финансовой информации

2. Внешние и внутренние пользователи финансовой информации Внешних пользователей делят на три группы:1. Организации, которым бухгалтерская (финансовая) отчетность передается в обязательном порядке:–?налоговые службы;–?органы статистики;–?аудиторские фирмы, если

23. Пользователи бухгалтерской информации

23. Пользователи бухгалтерской информации Пользователей бухгалтерской информации можно разделить на три группы: администрация организации; сторонние пользователи информации с прямым финансовым интересом; сторонние пользователи информации с непрямым финансовым

Внешние и внутренние признаки силы и слабости характера

Внешние и внутренние признаки силы и слабости характера Чтобы вам было удобнее оценить себя, я разработал две контрастные таблицы: внешние и внутренние признаки силы и слабости характера.Внешние признаки силы и слабости характераСлабостьНеровное, прерывистое

3. Пользователи бухгалтерской информации

3. Пользователи бухгалтерской информации Бухгалтерский учет возник и существует в том числе и в связи с тем, что на бухгалтерскую информацию существует объективный, устойчивый спрос.Пользователей этой информации условно можно разделить на три группы:1) пользователи,

3. Пользователи бухгалтерской информации

3. Пользователи бухгалтерской информации В соответствии с законодательством РФ бухгалтерский учет обязаны вести все юридические лица, находящиеся на территории страны.Пользователей бухгалтерской информации можно разделить на три группы: администрация организации;

Глава 7. Внешние и внутренние взаимодействия кадровой службы

Глава 7. Внешние и внутренние взаимодействия кадровой службы Кадровые службы российских предприятий в силу своего невысокого статуса не в состоянии сегодня решать такие важные задачи, как повышение качества человеческих ресурсов, обеспечение регулярного притока

5. Внутренние и внешние угрозы национальной экономической безопасности

5. Внутренние и внешние угрозы национальной экономической безопасности В процессе создания и поддержания национальной экономической безопасности возникают ключевые причины, которые могут ее нарушить, угрозы. Основные угрозы определены в Концепции национальной

3. Понятие факторов, влияющих на конкурентоспособность, и их классификация. Внутренние и внешние факторы конкурентоспособности предприятия

3. Понятие факторов, влияющих на конкурентоспособность, и их классификация. Внутренние и внешние факторы конкурентоспособности предприятия Анализ конкурентных позиций предприятия на рынке предполагает выяснение не только его сильных и слабых сторон, но также и тех

2. Важнейшие факторы экономического роста предприятия (внешние и внутренние), организационно-экономические факторы

2. Важнейшие факторы экономического роста предприятия (внешние и внутренние), организационно-экономические факторы Экономический рост тесно связан с проблемами расширенного воспроизводства, более того, экономический рост является концентрированным выражением и

50. Понятие факторов, влияющих на классификация. Внутренние и внешние факторы конкурентоспособности предприятия

50. Понятие факторов, влияющих на классификация. Внутренние и внешние факторы конкурентоспособности предприятия Факторы конкурентоспособности – это те явления и процессы производственно—хозяйственной деятельности предприятия и социально—экономической жизни

48. Внутренние и внешние угрозы национальной экономической безопасности

48. Внутренние и внешние угрозы национальной экономической безопасности В процессе создания и поддержания национальной экономической безопасности возникают ключевые причины, которые могут ее нарушить, угрозы.Основными внутренними угрозами национальной экономической

51. Внешние и внутренние заимствования

51. Внешние и внутренние заимствования Государственные внешние заимствования РФиспользуются для покрытия дефицита федерального бюджета и для погашения государственных долговых обязательств РФ.Право осуществления государственных внешних заимствований РФ и

Методы коучинга: как использовать ваши внутренние и внешние ресурсы, чтобы предотвратить фиаско

Методы коучинга: как использовать ваши внутренние и внешние ресурсы, чтобы предотвратить фиаско Помимо приемов, описанных в предыдущих главах, вы можете сделать еще ряд вещей, чтобы лучше понять, какие из деструкторов присущи вам, и научиться самостоятельно справляться

Внутренние и внешние ограничения

Внутренние и внешние ограничения Известное правило 80/20 применимо и к ограничениям. Примерно 80 % факторов, сдерживающих развитие вашей компании, являются внутренними, а не внешними. Приблизительно 80 % причин, по которым вы не можете удвоить продажи и прибыль, скрыто внутри

В соответствии с законодательством РФ бухгалтерский учет обязаны вести все юридические лица, находящиеся на территории страны.

Пользователей бухгалтерской информации можно разделить на три группы: администрация организации; сторонние пользователи информации с прямым финансовым интересом; сторонние пользователи информации с непрямым финансовым интересом.

Администрация организации – это совет директоров, высший управленческий персонал, менеджеры, руководители и специалисты подразделений. Представители администрации являются одними из основных пользователей бухгалтерской информации. Ее состав для каждого представителя определяется в зависимости от выполняемых им функций и уровня должности. Собственников, совладельцев и первых руководителей организации больше всего интересуют прибыльность и ликвидность организации (соотношение платежных средств и обязательств). Для менеджеров наиболее важной является информация о сумме и норме прибыли, достаточности денежных средств, себестоимости и рентабельности отдельных изделий и т. п.

Основными критериями при определении состава информации для каждого работника администрации являются:

– соответствие состава информации функциям работника;

– необходимость соблюдения коммерческой тайны.

Сторонними пользователями бухгалтерской информации с прямым финансовым интересом являются инвесторы, банки, поставщики основных средств и производственных запасов и другие кредиторы. Они пользуются в основном информацией, содержащейся в бухгалтерской отчетности. По данным отчетности они делают выводы о финансовых перспективах, о ликвидности и платежеспособности организации.

Сторонними пользователями бухгалтерской информации с косвенным финансовым интересом являются налоговые органы, Госкомстат, Пенсионный фонд, фонды социального страхования и другие государственные органы, а также прочие пользователи: фондовые биржи, аудиторы, покупатели и т. д. Налоговые органы, в отличие от других сторонних пользователей информации, имеют право пользоваться не только отчетной, но и всей другой учетной информацией, необходимой для проверки правильности уплаты федеральных, региональных и местных налогов.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Скептический анализ бухгалтерской информации

Скептический анализ бухгалтерской информации В главе об этике мы упоминали Закон Сарбейнса – Оксли от 2002 г., вменяющий бухгалтерам большую добросовестность. В курсе «MBA за десять дней» вы должны ознакомиться с основными способами «подтасовки» бухгалтерских записей.

12. Внутренние и внешние пользователи бухгалтерской информации

12. Внутренние и внешние пользователи бухгалтерской информации Существуют внутренние и внешние пользователи бухгалтерской информации.Внутренние пользователи – лица, занятые в аппарате управления, собственники, менеджеры, которым необходима учетная информация для

16. Пользователи бухгалтерской информации

16. Пользователи бухгалтерской информации Пользователей бухгалтерской информации можно разделить на три группы: администрация организации; сторонние пользователи информации с прямым финансовым интересом; сторонние пользователи информации с непрямым финансовым

2. Внешние и внутренние пользователи финансовой информации

2. Внешние и внутренние пользователи финансовой информации Внешних пользователей делят на три группы:1. Организации, которым бухгалтерская (финансовая) отчетность передается в обязательном порядке:–?налоговые службы;–?органы статистики;–?аудиторские фирмы, если

23. Пользователи бухгалтерской информации

23. Пользователи бухгалтерской информации Пользователей бухгалтерской информации можно разделить на три группы: администрация организации; сторонние пользователи информации с прямым финансовым интересом; сторонние пользователи информации с непрямым финансовым

VII. Раскрытие информации в бухгалтерской отчетности

VII. Раскрытие информации в бухгалтерской отчетности 40. В составе информации об учетной политике организации подлежит раскрытию, как минимум, следующая информация:способы оценки нематериальных активов, приобретенных не за денежные средства;принятые организацией сроки

V. Раскрытие информации в бухгалтерской отчетности

V. Раскрытие информации в бухгалтерской отчетности 16. В бухгалтерской отчетности организации должна отражаться информация:о сумме расходов, отнесенных в отчетном периоде на расходы по обычным видам деятельности и на прочие расходы по видам работ; (в ред. Приказа Минфина

IV Раскрытие информации в бухгалтерской отчетности

IV Раскрытие информации в бухгалтерской отчетности 23. Материально-производственные запасы отражаются в бухгалтерской отчетности в соответствии с их классификацией (распределением по группам (видам)) исходя из способа использования в производстве продукции, выполнения

VI Раскрытие информации в бухгалтерской отчетности

VI Раскрытие информации в бухгалтерской отчетности 32. В бухгалтерской отчетности подлежит раскрытию с учетом существенности, как минимум, следующая информация:о первоначальной стоимости и сумме начисленной амортизации по основным группам основных средств на начало и

V Раскрытие информации в бухгалтерской отчетности

V Раскрытие информации в бухгалтерской отчетности 17. В составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию как минимум следующая информация:а) о порядке признания выручки организации;б) о способе определения готовности

V Раскрытие информации в бухгалтерской отчетности

V Раскрытие информации в бухгалтерской отчетности 20. В составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию порядок признания коммерческих и управленческих расходов.21. В отчете о прибылях и убытках расходы организации

IV Раскрытие информации в бухгалтерской отчетности

IV Раскрытие информации в бухгалтерской отчетности 20. Остаток средств по счету учета средств целевого финансирования в части предоставленных организации бюджетных средств отражается в бухгалтерском балансе по статье «Доходы будущих периодов» либо обособленно в

VII Раскрытие информации в бухгалтерской отчетности

VII Раскрытие информации в бухгалтерской отчетности 40. В составе информации об учетной политике организации подлежит раскрытию, как минимум, следующая информация:способы оценки нематериальных активов, приобретенных не за денежные средства;принятые организацией сроки

III Раскрытие информации в бухгалтерской отчетности

III Раскрытие информации в бухгалтерской отчетности 17. В бухгалтерской отчетности организации подлежит раскрытию, как минимум, следующая информация:о наличии и изменении величины обязательств по займам (кредитам);о суммах процентов, причитающихся к оплате заимодавцу

V Раскрытие информации в бухгалтерской отчетности

V Раскрытие информации в бухгалтерской отчетности 16. В бухгалтерской отчетности организации должна отражаться информация:о сумме расходов, отнесенных в отчетном периоде на расходы по обычным видам деятельности и на прочие расходы по видам работ;(в ред. Приказа Минфина

3. Пользователи бухгалтерской информации

3. Пользователи бухгалтерской информации В соответствии с законодательством РФ бухгалтерский учет обязаны вести все юридические лица, находящиеся на территории страны.Пользователей бухгалтерской информации можно разделить на три группы: администрация организации;

В современных экономических условиях существенно возрастает круг пользователей бухгалтерской (финансовой) отчетности. К основным задачам бухгалтерского учета и отчетности относят: 1) формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам, а также внешним – инвесторам, кредиторам и другим пользователям; 2) обеспечение информацией, необходимой внутренним и внешним пользователям для контроля соблюдения законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, за наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами, сметами; 3) предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов финансовой устойчивости [39, 44].

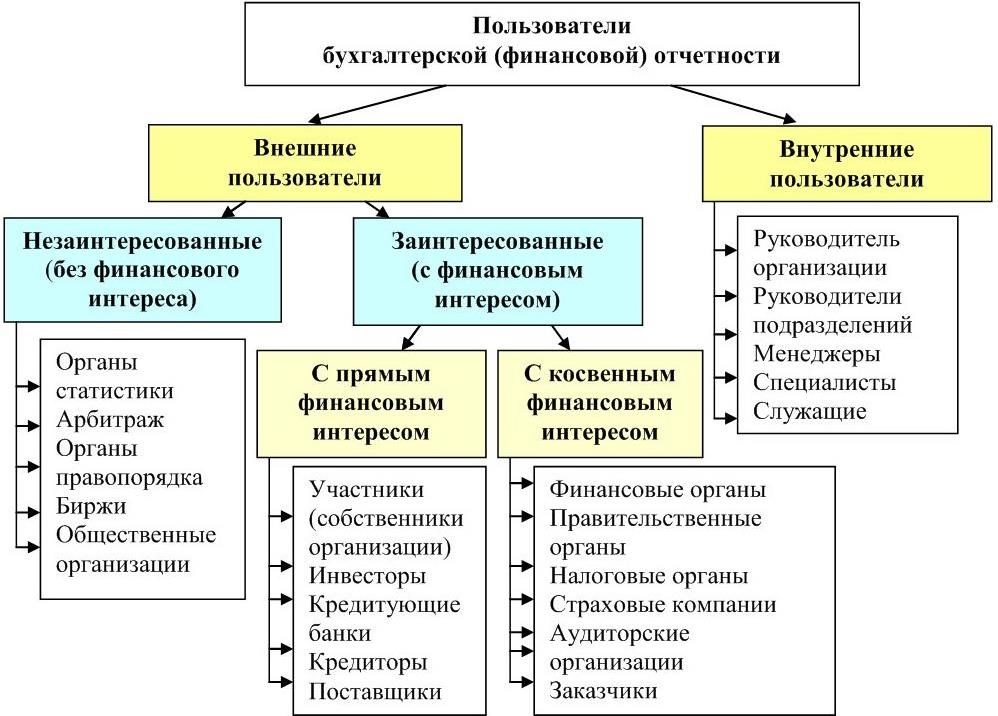

Согласно ПБУ 4/99 «Бухгалтерская отчетность организации», пользователем бухгалтерской отчетности является юридическое или физическое лицо, заинтересованное в информации об организации. Пользователей бухгалтерской информации разделяют на две группы – внутренние и внешние. К внутренним пользователям относятся физические лица, сотрудники организации, осуществляющие свою деятельность в рамках данного хозяйствующего субъекта и принимающие на основе информации о деятельности субъекта соответствующие решения. Это, прежде всего руководство и сотрудники организации:

– руководители (менеджеры по различным направлениям деятельности, по сегментам внутри организации, по различным проектам) – лица, назначаемые собственниками для осуществления оперативного управления, интерес которых связан с обеспечением эффективного руководства организацией, обоснованием перспектив ее развития, подготовкой и оценкой возможных вариантов принимаемых управленческих решений;

– специалисты, рабочие, служащие, заинтересованы в информации о деятельности организации для оценки стабильности рабочих мест, уровне заработной платы, перспективах работы т.д.

Внешние пользователи функционируют вне организации. Это физические и юридические лица, обособленные по отношению к организации, но использующие в своей деятельности информацию о данной организации. Интересы внешних пользователей значительно различаются, их можно разделить на две группы: заинтересованные (с финансовым интересом) и незаинтересованные (без финансового интереса) (рисунок 1).

Заинтересованными внешними пользователями являются пользователи, экономические решения которых находятся в зависимости от информации, раскрываемой в бухгалтерской (финансовой) отчетности организации. Всех заинтересованных внешних пользователей можно разделить на пользователей с прямым и косвенным финансовым интересом.

Рисунок 1 – Группы пользователей бухгалтерской (финансовой) отчетности

К пользователям с прямым финансовым интересом относятся:

– учредители, собственники (акционеры), интерес которых затрагивает различные аспекты хозяйственной деятельности организации и связан с оценкой рисков связанных с вложением капитала, способности выплачивать дивиденды;

– инвесторы, кредиторы, контрагенты, использующие информацию о деятельности организации с целью анализа и оценки финансовых перспектив вложений средств, способности к исполнению обязательств по выплате долгов, причитающихся процентов и т.д.

Косвенный финансовый интерес внешних пользователей связан с существованием организации в обозримом будущем. К таким пользователям можно отнести:

– правительственные, финансовые, налоговые органы, интерес которых, обусловлен необходимостью контроля правомерности, своевременности и полноты поступления средств в федеральный и местные бюджеты;

– страховые, аудиторские компании, др. организации используют данные бухгалтерской отчетности организации с целью оценки перспектив и возможности заключения договоров.

Незаинтересованными внешними пользователями являются пользователи, решения которых не обусловлены содержанием отчетной информации. К ним можно отнести статистические органы, биржи, органы правопорядка, общественные организации и т.д. Пользователей этой группы информация, раскрываемая в бухгалтерской (финансовой) отчетности организации, интересует с точки зрения проведения макроэкономических исследований, правомерности совершения операций.

Таким образом, бухгалтерская (финансовая) отчетность является важнейшим источником информации о финансово-хозяйственной деятельности организации, призванным удовлетворять интересы различных групп пользователей отчетной информации.

Автор статьи

Читайте также:

- Взаимодействие граждан и государства в цифровом режиме каких сферах

- Имеет ли право судебный пристав задерживать должника по закону

- Жск обратился в арбитражный суд с заявлением к управлению росреестра о признании незаконным решения

- Увольнение за неисполнение должностных обязанностей судебная практика

- Когда будет суд над алексеевым