Государственное регулирование налоговых правоотношений презентация

Обновлено: 16.04.2024

Презентация на тему: " План 1. Методы правового регулирования и принципы налогового права. 2. Налоговая деятельность государства. 3. Правовой статус субъектов налоговых правоотношений." — Транскрипт:

1 План 1. Методы правового регулирования и принципы налогового права. 2. Налоговая деятельность государства. 3. Правовой статус субъектов налоговых правоотношений. 4. Налоговые проверки. 5. Налоговый процесс. Кошмурзаева А Э-14-2

2 Метод правового регулирования совокупность различных способов и приемов правового воздействия отрасли права на общественные отношения, составляющих предмет отрасли. Императивный метод Диспозитивный метод субъекты правоотношений вправе совершать только те действия, которые им разрешены. лица вправе совершать любые действия, прямо не запрещенные законом.

3 Налоговая система Республики Казахстан представляет собой законодательно установленный перечень всех действующих на данный момент налогов, с указанием их ставок, плательщиков и объектов обложения, порядка условий и сроки выплаты, методологии расчета и учета. Принципы налогообложения Принцип обязательности налогообложения Принцип гласности налогового законодательства Принцип справедливости налогообложения Принцип определенности налогообложения Принцип единства налоговой системы

4 2. Налоговая деятельность государства - это деятельность государства по организации налогообложения и обеспечению его осуществления. В состав налоговой структуры Республики Казахстан входят: 1) органы налоговой службы; 2) таможенные органы; 3) местные исполнительные органы;4) органы налоговой полиции.

5 Функции налогов Фискальная (мобилизационная Распределительная Регулирующая Стимулирующая Ограничительная Контрольно-учетная

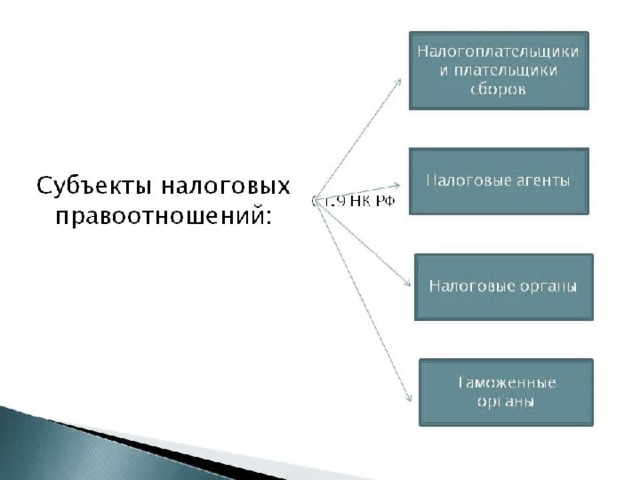

6 К субъектам налоговых отношений относятся: физические лица организации налоговые агенты

7 Участники налоговых правоотношений ОСНОВНЫЕ ФАКУЛЬТАТИВ НЫЕ Субъекты хозяйственной деятельности Лица, обеспечивающие перечисление и сбор налога Государственные органы Правоохранительные органы Лица, предоставляющие профессиональную помощь

8 Государственые органы Субъекты хозяйственной деятельности Налоговые агенты Налогоплательщики Налоговые органы Органы государственных внебюджетных фондов Таможенные органы Финансовые органы Основные участники налоговых правоотношений

9 Налоговая проверка - проверка, осуществляемая органами налоговой службы, исполнения налогового законодательства Республики Казахстан. Участники налоговых проверок: должностные лица органов налоговой службы иные лица, привлекаемые к проведению проверки в соответствии с Налоговым Кодексом налогоплательщик, осуществляются исключительно органами налоговой службы

10 Виды налоговых проверок бывают: 1. Документальная проверка 2. Рейдовая проверка в отношении отдельных налогоплательщиков 3. Хронометражные обследования установления фактического дохода налогоплательщика и фактических затрат

11 Периодичность налоговых проверок: комплексные - не чаще 1-го раза в год; тематические - не чаще 1-го раза в полугодие встречные - при необходимости дополнительной информации Дату и номер регистрации в налоговом органе; Наименование органа выдавшего предписание Основанием для проведения налоговой проверки являются предписание, содержащее следующие реквизиты:

Налоговые правоотношения - это отношения по установлению, введению и взиманию налогов, сборов, страховых взносов, а также отношения, возникающие в рамках налогового контроля, при обжаловании актов налоговиков, действий (бездействия) должностных лиц налоговых органов и привлечения к ответственности за совершение налогового правонарушения ( п. 1 ст. 2 НК РФ ).

В связи с этим выделяют две большие группы налоговых правоотношений:

2. Налоговая деятельность государства

Налоговая деятельность - это деятельность государства по

организации налогообложения и обеспечению его осуществления с

целью удовлетворения своей

потребности в денежных средствах.

Современная налоговая политика государства

Налоговая политика — это система регулирования экономики посредством изменений государственных расходов и налогов. Налоги и государственные расходы являются основными инструментами фискальной политики. Фискальная политика может как благотворно, так и достаточно болезненно воздействовать на стабильность национальной экономики.

Среди многочисленных задач налоговой политики, основными являются:

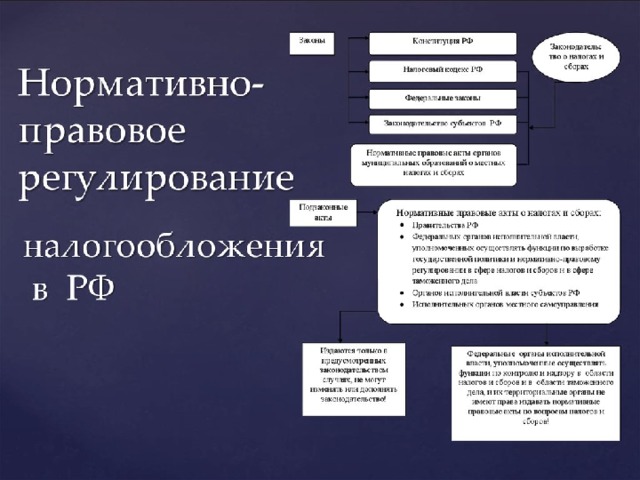

3. Издание государством нормативных актов по вопросам налогообложения

Одним из наиболее важных принципов налоговой системы является установление всех элементов обязательных платежей в нормативных актах.

Налоговый нормативный акт – документ, принимаемый уполномоченным органом, устанавливающий обязанности по внесению обязательных платежей в казну, не противоречащий актам, имеющим большую юридическую силу, опубликованный в установленном порядке и содержащий все элементы налогообложения.

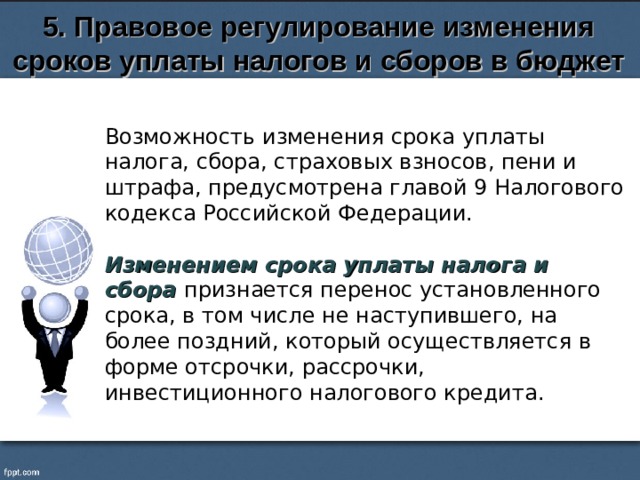

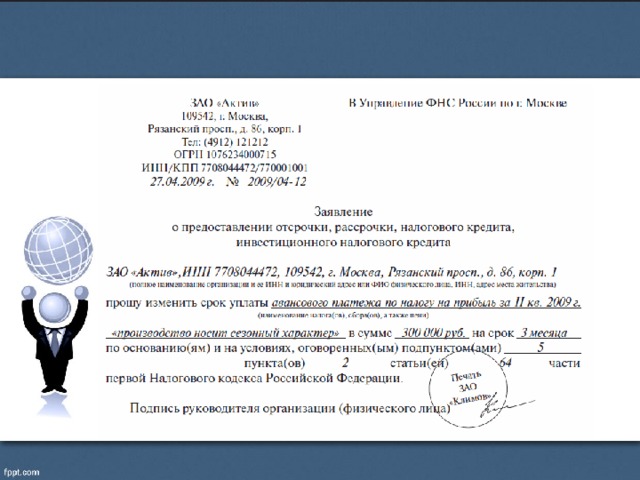

5. Правовое регулирование изменения сроков уплаты налогов и сборов в бюджет

Возможность изменения срока уплаты налога, сбора, страховых взносов, пени и штрафа, предусмотрена главой 9 Налогового кодекса Российской Федерации.

Изменением срока уплаты налога и сбора признается перенос установленного срока, в том числе не наступившего, на более поздний, который осуществляется в форме отсрочки, рассрочки, инвестиционного налогового кредита.

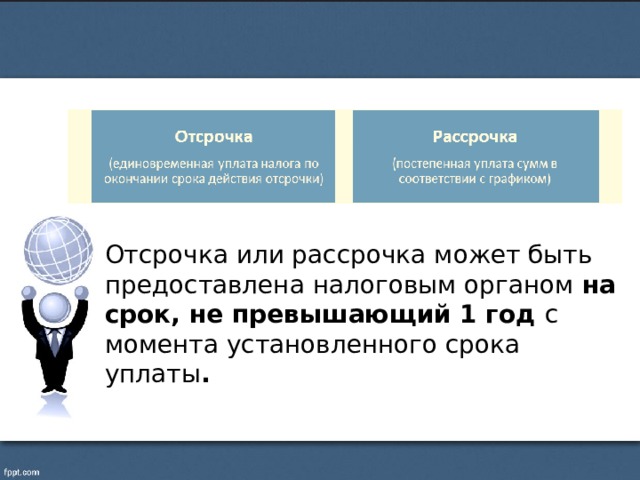

Отсрочка или рассрочка может быть предоставлена налоговым органом на срок, не превышающий 1 год с момента установленного срока уплаты .

Отсрочка или рассрочка на срок до 3-х лет может быть предоставлена только по страховым взносам и федеральным налогам в части, зачисляемой в федеральный бюджет (налог на прибыль организаций, зачисляемый в федеральный бюджет, НДС, акцизы, НДПИ, водный налог, сборы за пользование объектами водных биологических ресурсов). (пункт 2 статьи 64 НК РФ .)

Инвестиционный налоговый кредит (ИНК) — это возможность для организаций уменьшить сумму уплачиваемого налога на определённый срок. Потом нужно будет уплатить налог и начисленные проценты за пользование кредитом.

ИНК можно взять на налог на прибыль, налог на имущество организаций, транспортный налог, земельный налог, торговый сбор и другие региональные и местные налоги (п. 1 ст. 66 НК РФ).

Для получения ИНК организации должны вести инновационную деятельность. Производить новые технологии, выполнять госзаказ и так далее. Основания для кредитования должны быть документально подтверждены.

По общему правилу срок кредитования — от 1 года до 5 лет, для резидентов зон территориального развития — до 10 лет.

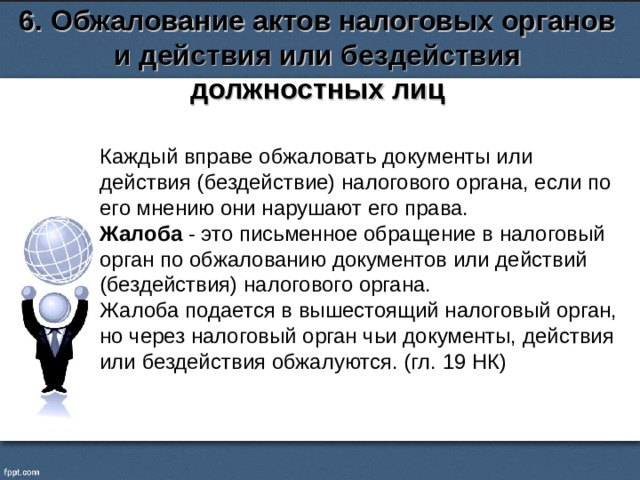

6. Обжалование актов налоговых органов и действия или бездействия должностных лиц

Каждый вправе обжаловать документы или действия (бездействие) налогового органа, если по его мнению они нарушают его права.

Жалоба - это письменное обращение в налоговый орган по обжалованию документов или действий (бездействия) налогового органа.

Жалоба подается в вышестоящий налоговый орган, но через налоговый орган чьи документы, действия или бездействия обжалуются. (гл. 19 НК)

Налоговые правоотношения - это отношения по установлению, введению и взиманию налогов, сборов, страховых взносов, а также отношения, возникающие в рамках налогового контроля, при обжаловании актов налоговиков, действий (бездействия) должностных лиц налоговых органов и привлечения к ответственности за совершение налогового правонарушения ( п. 1 ст. 2 НК РФ ).

В связи с этим выделяют две большие группы налоговых правоотношений:

2. Налоговая деятельность государства

Налоговая деятельность - это деятельность государства по

организации налогообложения и обеспечению его осуществления с

целью удовлетворения своей

потребности в денежных средствах.

Современная налоговая политика государства

Налоговая политика — это система регулирования экономики посредством изменений государственных расходов и налогов. Налоги и государственные расходы являются основными инструментами фискальной политики. Фискальная политика может как благотворно, так и достаточно болезненно воздействовать на стабильность национальной экономики.

Среди многочисленных задач налоговой политики, основными являются:

3. Издание государством нормативных актов по вопросам налогообложения

Одним из наиболее важных принципов налоговой системы является установление всех элементов обязательных платежей в нормативных актах.

Налоговый нормативный акт – документ, принимаемый уполномоченным органом, устанавливающий обязанности по внесению обязательных платежей в казну, не противоречащий актам, имеющим большую юридическую силу, опубликованный в установленном порядке и содержащий все элементы налогообложения.

5. Правовое регулирование изменения сроков уплаты налогов и сборов в бюджет

Возможность изменения срока уплаты налога, сбора, страховых взносов, пени и штрафа, предусмотрена главой 9 Налогового кодекса Российской Федерации.

Изменением срока уплаты налога и сбора признается перенос установленного срока, в том числе не наступившего, на более поздний, который осуществляется в форме отсрочки, рассрочки, инвестиционного налогового кредита.

Отсрочка или рассрочка может быть предоставлена налоговым органом на срок, не превышающий 1 год с момента установленного срока уплаты .

Отсрочка или рассрочка на срок до 3-х лет может быть предоставлена только по страховым взносам и федеральным налогам в части, зачисляемой в федеральный бюджет (налог на прибыль организаций, зачисляемый в федеральный бюджет, НДС, акцизы, НДПИ, водный налог, сборы за пользование объектами водных биологических ресурсов). (пункт 2 статьи 64 НК РФ .)

Инвестиционный налоговый кредит (ИНК) — это возможность для организаций уменьшить сумму уплачиваемого налога на определённый срок. Потом нужно будет уплатить налог и начисленные проценты за пользование кредитом.

ИНК можно взять на налог на прибыль, налог на имущество организаций, транспортный налог, земельный налог, торговый сбор и другие региональные и местные налоги (п. 1 ст. 66 НК РФ).

Для получения ИНК организации должны вести инновационную деятельность. Производить новые технологии, выполнять госзаказ и так далее. Основания для кредитования должны быть документально подтверждены.

По общему правилу срок кредитования — от 1 года до 5 лет, для резидентов зон территориального развития — до 10 лет.

6. Обжалование актов налоговых органов и действия или бездействия должностных лиц

Каждый вправе обжаловать документы или действия (бездействие) налогового органа, если по его мнению они нарушают его права.

Жалоба - это письменное обращение в налоговый орган по обжалованию документов или действий (бездействия) налогового органа.

Жалоба подается в вышестоящий налоговый орган, но через налоговый орган чьи документы, действия или бездействия обжалуются. (гл. 19 НК)

Налоговые правоотношения - это отношения по установлению, введению и взиманию налогов, сборов, страховых взносов, а также отношения, возникающие в рамках налогового контроля, при обжаловании актов налоговиков, действий (бездействия) должностных лиц налоговых органов и привлечения к ответственности за совершение налогового правонарушения ( п. 1 ст. 2 НК РФ ).

В связи с этим выделяют две большие группы налоговых правоотношений:

2. Налоговая деятельность государства

Налоговая деятельность - это деятельность государства по

организации налогообложения и обеспечению его осуществления с

целью удовлетворения своей

потребности в денежных средствах.

Современная налоговая политика государства

Налоговая политика — это система регулирования экономики посредством изменений государственных расходов и налогов. Налоги и государственные расходы являются основными инструментами фискальной политики. Фискальная политика может как благотворно, так и достаточно болезненно воздействовать на стабильность национальной экономики.

Среди многочисленных задач налоговой политики, основными являются:

3. Издание государством нормативных актов по вопросам налогообложения

Одним из наиболее важных принципов налоговой системы является установление всех элементов обязательных платежей в нормативных актах.

Налоговый нормативный акт – документ, принимаемый уполномоченным органом, устанавливающий обязанности по внесению обязательных платежей в казну, не противоречащий актам, имеющим большую юридическую силу, опубликованный в установленном порядке и содержащий все элементы налогообложения.

5. Правовое регулирование изменения сроков уплаты налогов и сборов в бюджет

Возможность изменения срока уплаты налога, сбора, страховых взносов, пени и штрафа, предусмотрена главой 9 Налогового кодекса Российской Федерации.

Изменением срока уплаты налога и сбора признается перенос установленного срока, в том числе не наступившего, на более поздний, который осуществляется в форме отсрочки, рассрочки, инвестиционного налогового кредита.

Отсрочка или рассрочка может быть предоставлена налоговым органом на срок, не превышающий 1 год с момента установленного срока уплаты .

Отсрочка или рассрочка на срок до 3-х лет может быть предоставлена только по страховым взносам и федеральным налогам в части, зачисляемой в федеральный бюджет (налог на прибыль организаций, зачисляемый в федеральный бюджет, НДС, акцизы, НДПИ, водный налог, сборы за пользование объектами водных биологических ресурсов). (пункт 2 статьи 64 НК РФ .)

Инвестиционный налоговый кредит (ИНК) — это возможность для организаций уменьшить сумму уплачиваемого налога на определённый срок. Потом нужно будет уплатить налог и начисленные проценты за пользование кредитом.

ИНК можно взять на налог на прибыль, налог на имущество организаций, транспортный налог, земельный налог, торговый сбор и другие региональные и местные налоги (п. 1 ст. 66 НК РФ).

Для получения ИНК организации должны вести инновационную деятельность. Производить новые технологии, выполнять госзаказ и так далее. Основания для кредитования должны быть документально подтверждены.

По общему правилу срок кредитования — от 1 года до 5 лет, для резидентов зон территориального развития — до 10 лет.

6. Обжалование актов налоговых органов и действия или бездействия должностных лиц

Каждый вправе обжаловать документы или действия (бездействие) налогового органа, если по его мнению они нарушают его права.

Жалоба - это письменное обращение в налоговый орган по обжалованию документов или действий (бездействия) налогового органа.

Жалоба подается в вышестоящий налоговый орган, но через налоговый орган чьи документы, действия или бездействия обжалуются. (гл. 19 НК)

Вы можете изучить и скачать доклад-презентацию на тему Налоговое регулирование. Презентация на заданную тему содержит 23 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

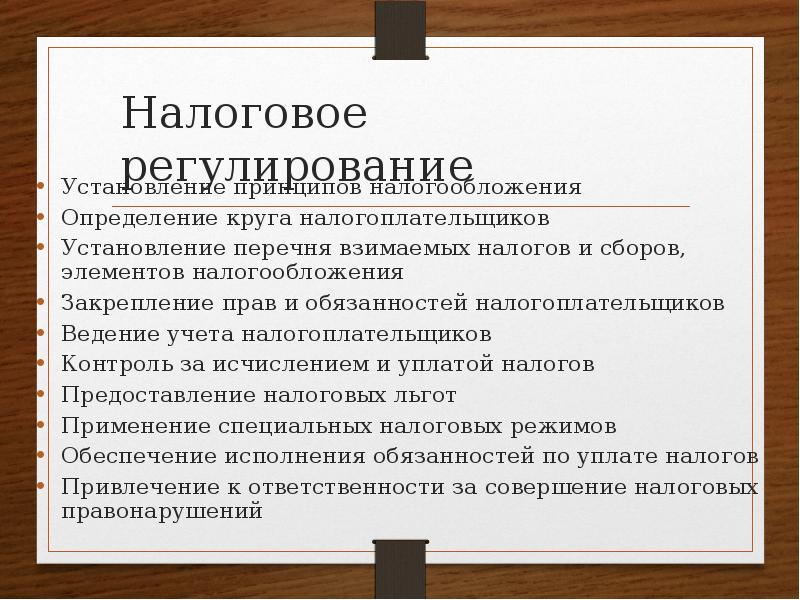

Налоговое регулирование Установление принципов налогообложения Определение круга налогоплательщиков Установление перечня взимаемых налогов и сборов, элементов налогообложения Закрепление прав и обязанностей налогоплательщиков Ведение учета налогоплательщиков Контроль за исчислением и уплатой налогов Предоставление налоговых льгот Применение специальных налоговых режимов Обеспечение исполнения обязанностей по уплате налогов Привлечение к ответственности за совершение налоговых правонарушений

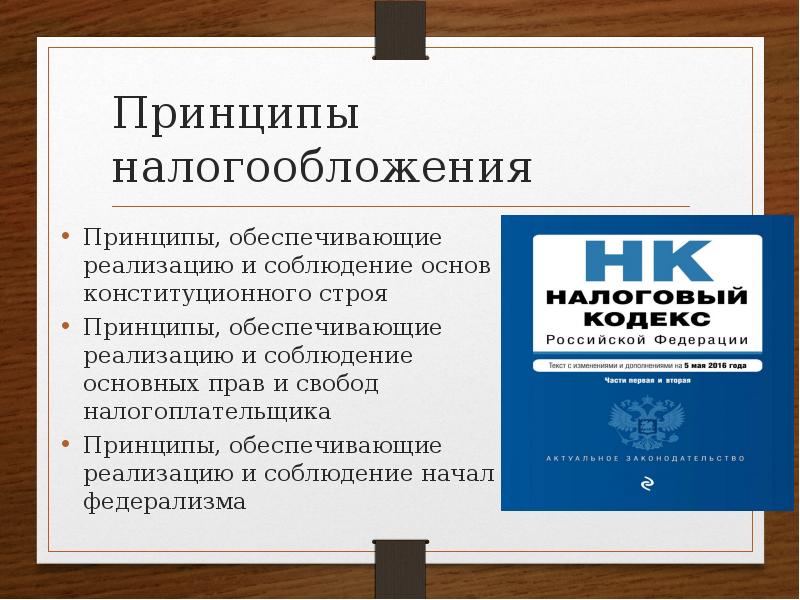

Принципы налогообложения Принципы, обеспечивающие реализацию и соблюдение основ конституционного строя Принципы, обеспечивающие реализацию и соблюдение основных прав и свобод налогоплательщика Принципы, обеспечивающие реализацию и соблюдение начал федерализма

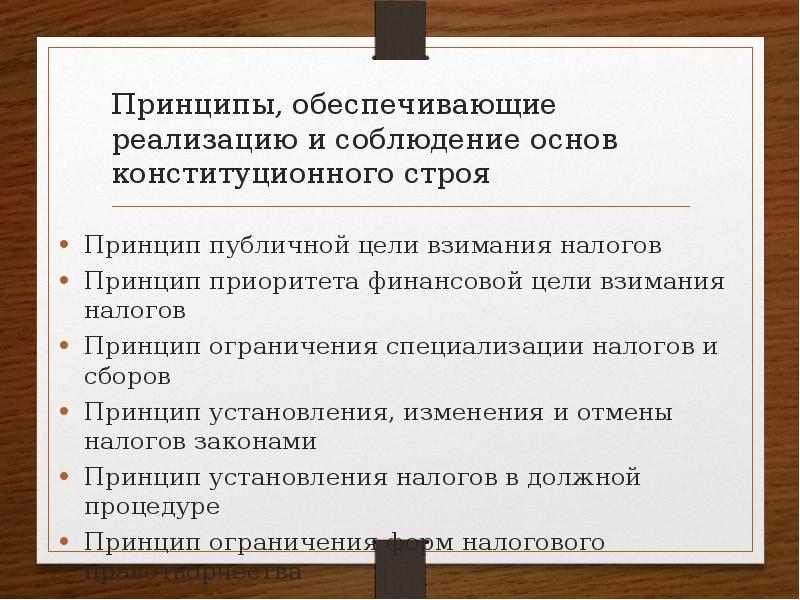

Принципы, обеспечивающие реализацию и соблюдение основ конституционного строя Принцип публичной цели взимания налогов Принцип приоритета финансовой цели взимания налогов Принцип ограничения специализации налогов и сборов Принцип установления, изменения и отмены налогов законами Принцип установления налогов в должной процедуре Принцип ограничения форм налогового правотворчества

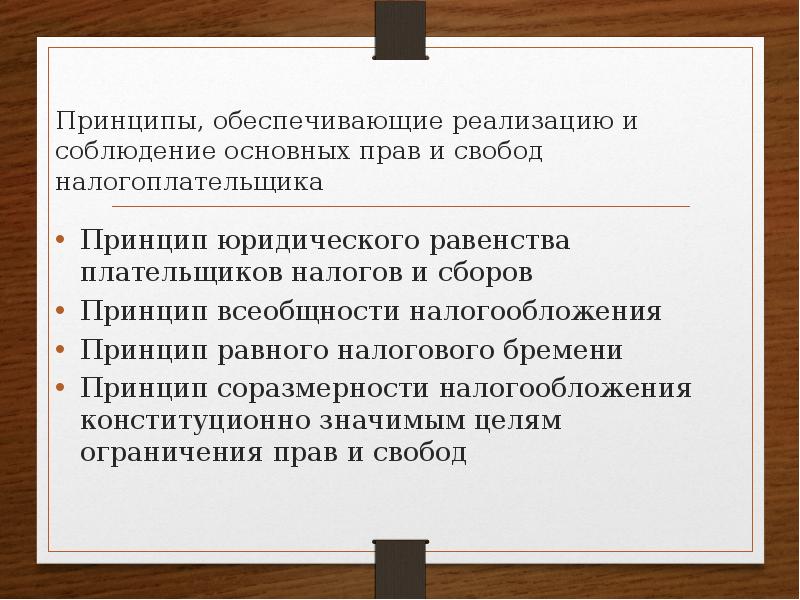

Принципы, обеспечивающие реализацию и соблюдение основных прав и свобод налогоплательщика Принцип юридического равенства плательщиков налогов и сборов Принцип всеобщности налогообложения Принцип равного налогового бремени Принцип соразмерности налогообложения конституционно значимым целям ограничения прав и свобод

Понятие налога Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований

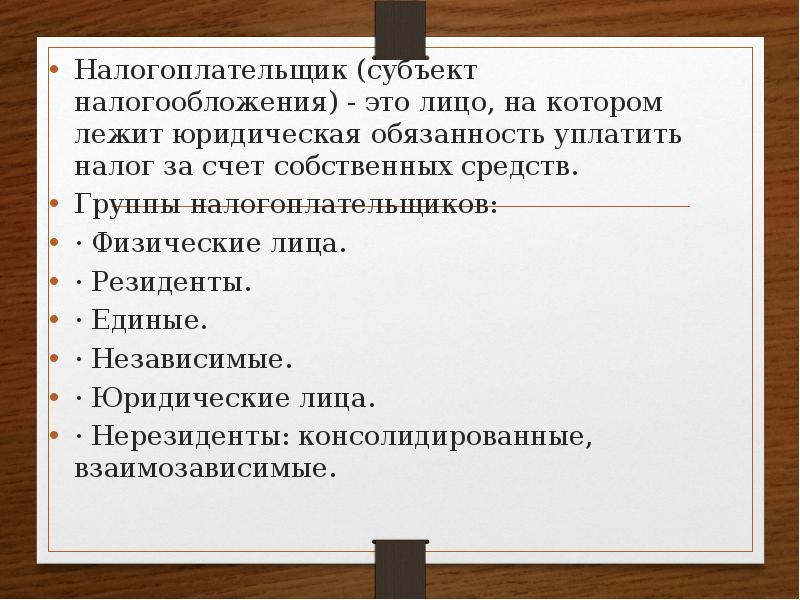

Налогоплательщик (субъект налогообложения) - это лицо, на котором лежит юридическая обязанность уплатить налог за счет собственных средств. Налогоплательщик (субъект налогообложения) - это лицо, на котором лежит юридическая обязанность уплатить налог за счет собственных средств. Группы налогоплательщиков: · Физические лица. · Резиденты. · Единые. · Независимые. · Юридические лица. · Нерезиденты: консолидированные, взаимозависимые.

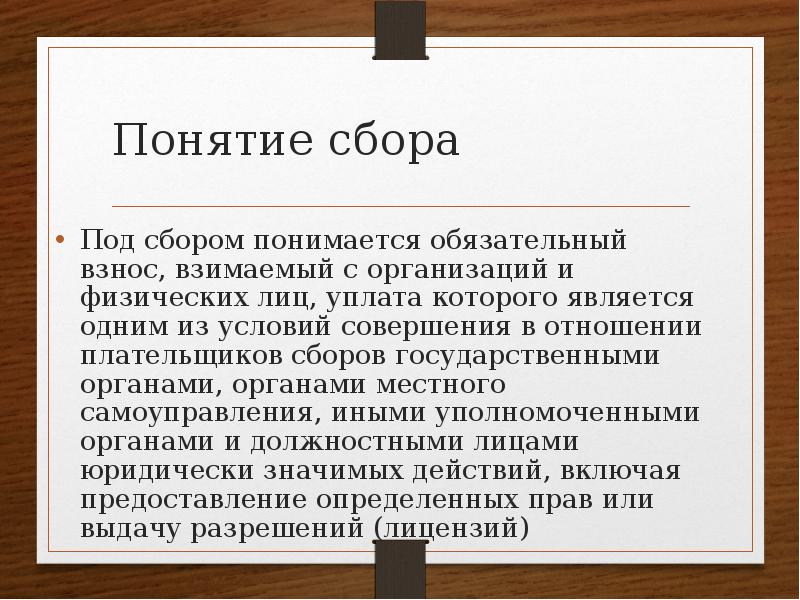

Понятие сбора Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий)

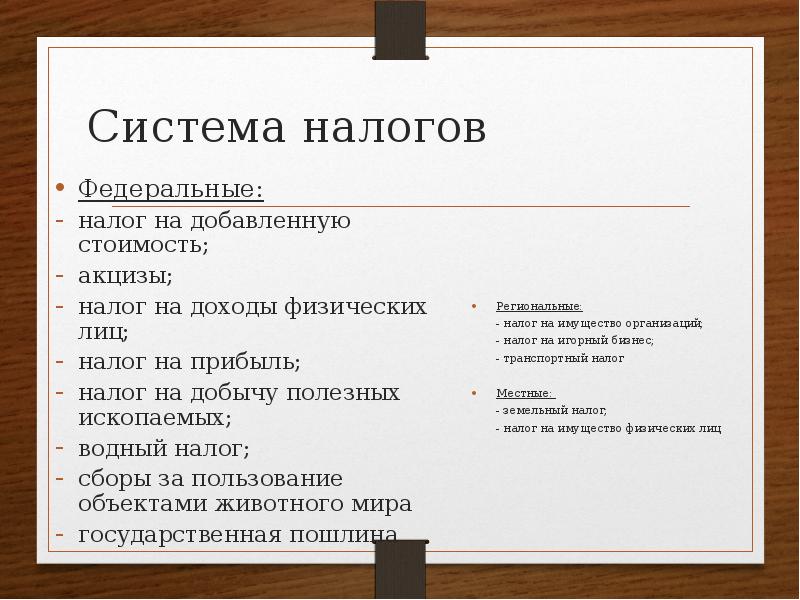

Система налогов Федеральные: налог на добавленную стоимость; акцизы; налог на доходы физических лиц; налог на прибыль; налог на добычу полезных ископаемых; водный налог; сборы за пользование объектами животного мира государственная пошлина

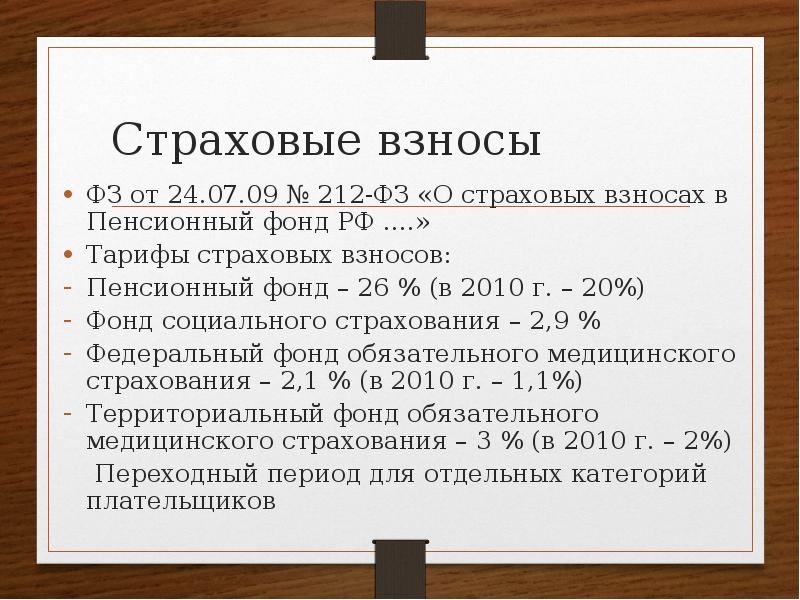

Страховые взносы ФЗ от 24.07.09 № 212-ФЗ «О страховых взносах в Пенсионный фонд РФ ….» Тарифы страховых взносов: Пенсионный фонд – 26 % (в 2010 г. – 20%) Фонд социального страхования – 2,9 % Федеральный фонд обязательного медицинского страхования – 2,1 % (в 2010 г. – 1,1%) Территориальный фонд обязательного медицинского страхования – 3 % (в 2010 г. – 2%) Переходный период для отдельных категорий плательщиков

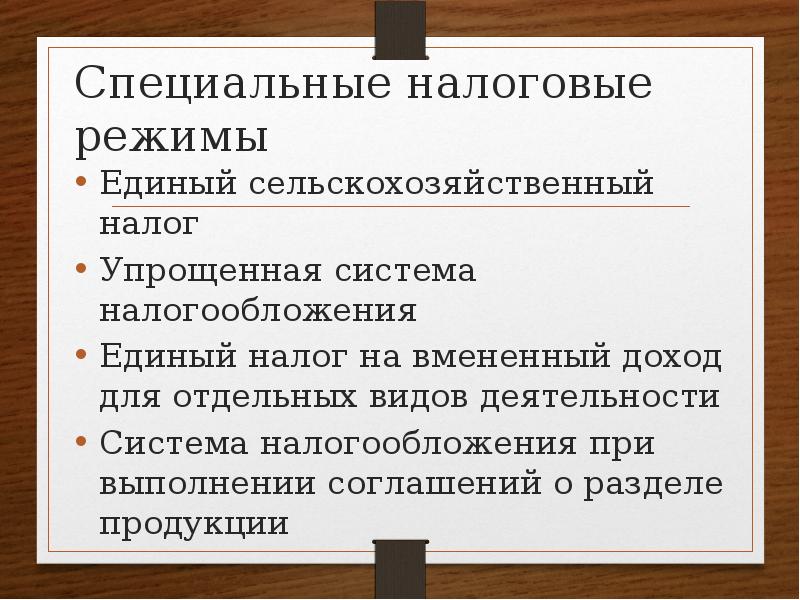

Специальные налоговые режимы Единый сельскохозяйственный налог Упрощенная система налогообложения Единый налог на вмененный доход для отдельных видов деятельности Система налогообложения при выполнении соглашений о разделе продукции

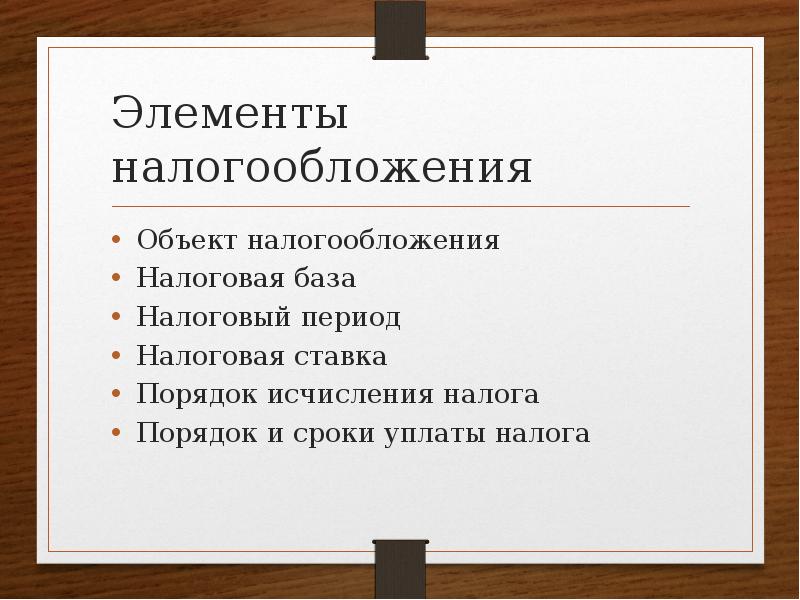

Элементы налогообложения Объект налогообложения Налоговая база Налоговый период Налоговая ставка Порядок исчисления налога Порядок и сроки уплаты налога

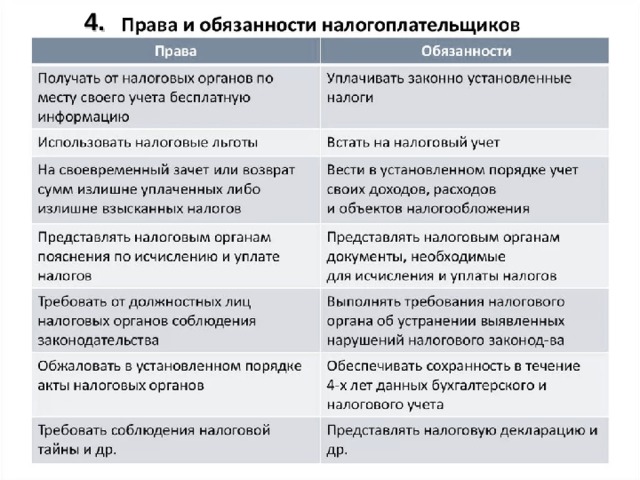

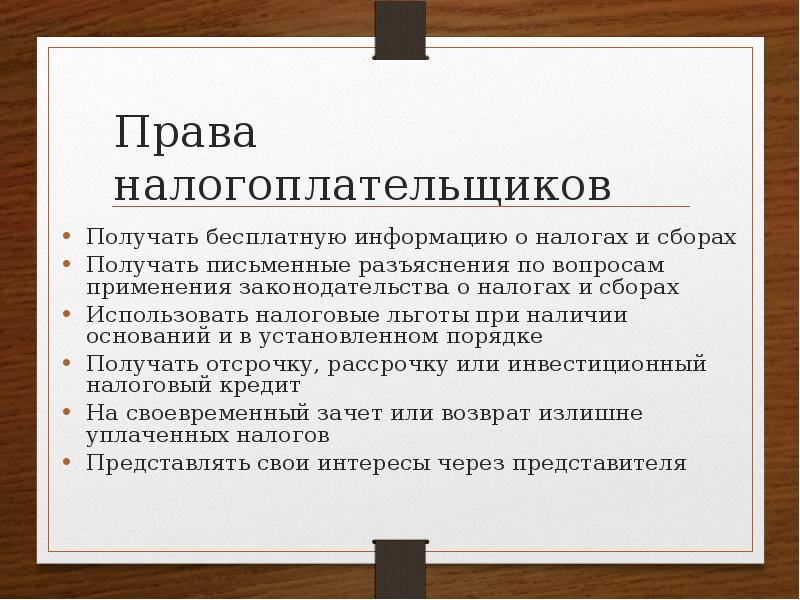

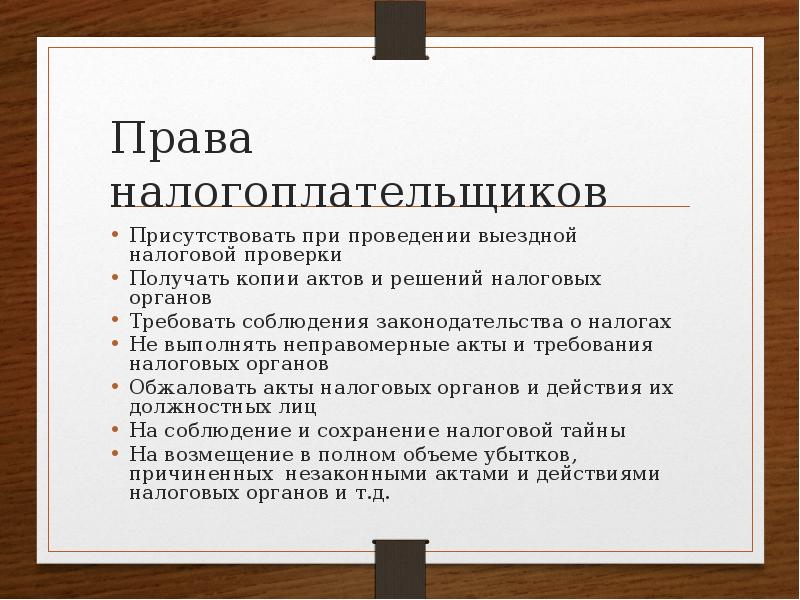

Права налогоплательщиков Получать бесплатную информацию о налогах и сборах Получать письменные разъяснения по вопросам применения законодательства о налогах и сборах Использовать налоговые льготы при наличии оснований и в установленном порядке Получать отсрочку, рассрочку или инвестиционный налоговый кредит На своевременный зачет или возврат излишне уплаченных налогов Представлять свои интересы через представителя

Права налогоплательщиков Присутствовать при проведении выездной налоговой проверки Получать копии актов и решений налоговых органов Требовать соблюдения законодательства о налогах Не выполнять неправомерные акты и требования налоговых органов Обжаловать акты налоговых органов и действия их должностных лиц На соблюдение и сохранение налоговой тайны На возмещение в полном объеме убытков, причиненных незаконными актами и действиями налоговых органов и т.д.

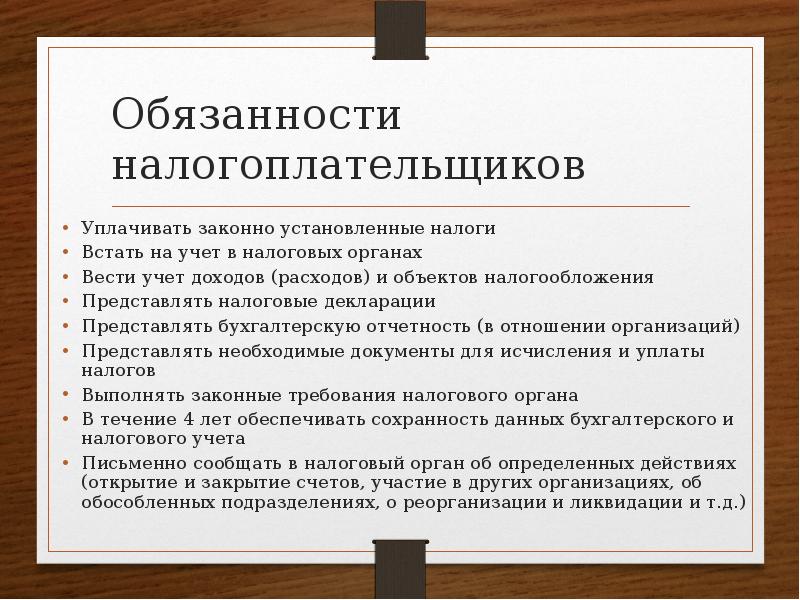

Обязанности налогоплательщиков Уплачивать законно установленные налоги Встать на учет в налоговых органах Вести учет доходов (расходов) и объектов налогообложения Представлять налоговые декларации Представлять бухгалтерскую отчетность (в отношении организаций) Представлять необходимые документы для исчисления и уплаты налогов Выполнять законные требования налогового органа В течение 4 лет обеспечивать сохранность данных бухгалтерского и налогового учета Письменно сообщать в налоговый орган об определенных действиях (открытие и закрытие счетов, участие в других организациях, об обособленных подразделениях, о реорганизации и ликвидации и т.д.)

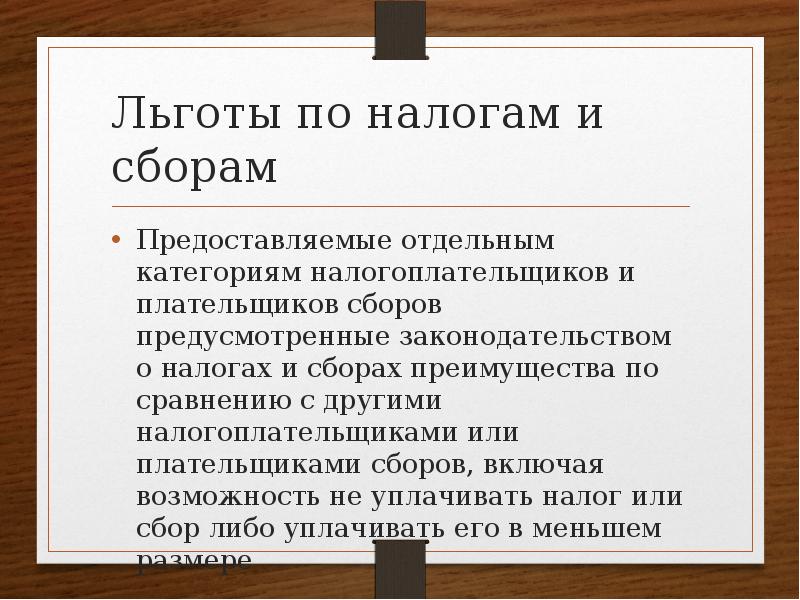

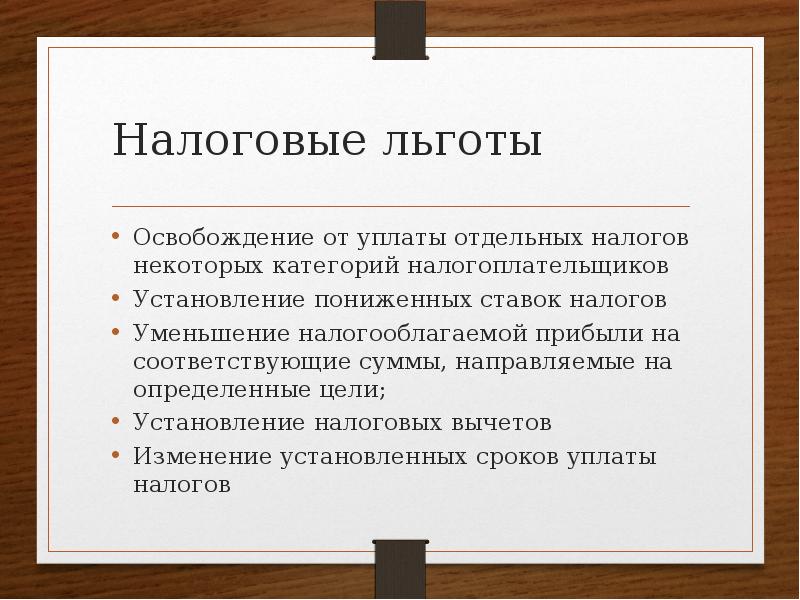

Льготы по налогам и сборам Предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать его в меньшем размере

Налоговые льготы Освобождение от уплаты отдельных налогов некоторых категорий налогоплательщиков Установление пониженных ставок налогов Уменьшение налогооблагаемой прибыли на соответствующие суммы, направляемые на определенные цели; Установление налоговых вычетов Изменение установленных сроков уплаты налогов

Способы обеспечения исполнения обязанностей по уплате налогов Залог Поручительство Приостановление операций по счетам в банках Арест имущества налогоплательщика Пеня

Принудительное исполнение налоговой обязанности Бесспорное списание сумм налогов с банковского счета налогоплательщика Погашение недоимки за счет дебиторской задолженности Обращение взыскания на имущество налогоплательщика

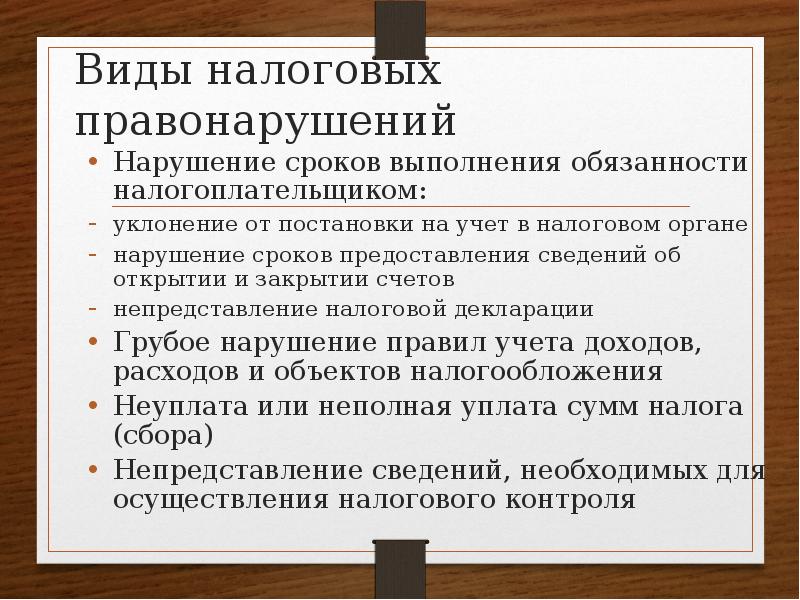

Налоговое правонарушение Признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое Налоговым кодексом РФ установлена ответственность

Виды налоговых правонарушений Нарушение сроков выполнения обязанности налогоплательщиком: уклонение от постановки на учет в налоговом органе нарушение сроков предоставления сведений об открытии и закрытии счетов непредставление налоговой декларации Грубое нарушение правил учета доходов, расходов и объектов налогообложения Неуплата или неполная уплата сумм налога (сбора) Непредставление сведений, необходимых для осуществления налогового контроля

Автор статьи

Читайте также:

- Какие теории происхождения государства и права наиболее близки к современному пониманию

- Общие положения о порядке функционирования отделов судов

- Какой процент составляют столкновения судов от общего количества аварий на морских судах

- Порядок приемки строительных работ верховный суд

- Государство обеспечивает в обществе порядок и стабильность правительство осуществляет исполнительную