Французская модель финансового контроля предусматривает что часть судебных санкций

Обновлено: 24.04.2024

В мировой практике выделяют две сложившиеся модели финансового контроля.

В странах, приверженных англосаксонской модели, деятельность контрольного органа ограничена подготовкой отчета о проверке, ревизии.

Вопрос о санкциях рассматривают административные и судебные органы. В странах, где устоялась французская модель, контрольные органы исполняют и некоторые судебные функции: они имеют право определять степень виновности лиц в финансовых нарушениях, а также требовать возмещения ущерба.

Формы контроля принято классифицировать по следующим критериям:

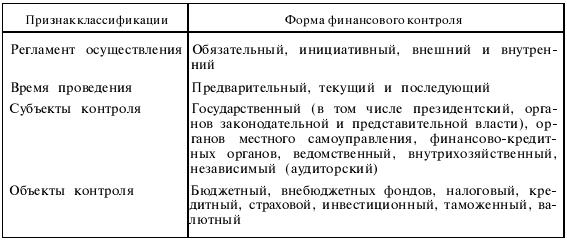

1) регламент осуществления – обязательный (внешний), инициативный (внутренний);

2) время проведения – предварительный, текущий (оперативный), последующий;

3) субъекты контроля – президентский, законодательных органов власти и местного самоуправления, контроль исполнительных органов власти, контроль финансово-кредитных органов, внутрифирменный, ведомственный, аудиторский;

4) объекты контроля – бюджетный; контроль за внебюджетными фондами, налоговый, валютный, кредитный, страховой, инвестиционный, таможенный контроль; контроль за денежной массой.

Обязательный контроль финансовой деятельности юридических и физических лиц осуществляется на основе закона. Это относится, например, к налоговым проверкам, контролю за целевым использованием бюджетных ресурсов, обязательному аудиторскому подтверждению данных финансово-бухгалтерской отчетности предприятий и организаций и т. д.

Инициативный (внутренний) контроль не вытекает из финансового законодательства, но является неотъемлемой частью управления финансами для достижения тактических и стратегических целей.

Предварительный финансовый контроль проводится до совершения финансовых операций и имеет большое значение для предупреждения финансовых нарушений. Он предусматривает оценку финансовой обоснованности планируемых расходов для предотвращения неэкономного и неэффективного расходования средств.

Примером такого контроля на макроуровне является составление и утверждение бюджетов всех уровней и финансовых планов внебюджетных фондов.

На микроуровне это разработка финансовых планов и смет, кассовых заявок, финансовых разделов бизнес-планов, составление прогнозных балансов, договоров о совместной деятельности и т. д.

Текущий (оперативный) финансовый контроль производится при совершении денежных сделок, финансовых операций, выдачи ссуд и субсидий. Он предупреждает возможные злоупотребления при получении и расходовании средств, способствует соблюдению финансовой дисциплины и своевременному осуществлению денежных расчетов. Большую роль здесь играют бухгалтерские службы.

Последующий финансовый контроль предназначен для оценки результатов финансовой деятельности экономических субъектов, эффективности осуществления предложенной финансовой стратегии, сравнения фактических финансовых издержек с прогнозируемыми и т. д.

Он осуществляется при анализе и ревизии отчетной финансовой и бухгалтерской документации.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

58. Сущность финансового контроля. Цель, задачи и роль финансового контроля в рыночной экономике

58. Сущность финансового контроля. Цель, задачи и роль финансового контроля в рыночной экономике Финансовый контроль (ФК) — осуществляемая в особых формах и особыми методами деятельность государственных и негосударственных органов, наделенных полномочиями

9.2. Классификация финансового контроля

9.2. Классификация финансового контроля Финансовый контроль можно условно классифицировать по разным критериям:— методам финансового контроля: проверки, обследования, надзор, анализ финансовой деятельности, наблюдение (мониторинг), ревизии;— форме проведения:

1. Понятие финансового контроля

1. Понятие финансового контроля Государство реализует финансовую политику, воздействуя на: 1) сферу финансовых отношений через налоговую политику; 2) регламентацию кредитных отношений; 3) регулирование финансового рынка; 4) формирование амортизационного фонда и систему

2. Функции финансового контроля

2. Функции финансового контроля На уровне каждого предприятия функции контроля заключаются главным образом в осуществлении мер, нацеленных на наиболее эффективное выполнение всеми работниками своих обязанностей.Контроль в любой сфере деятельности позволяет всем

3. Составляющие финансового контроля

3. Составляющие финансового контроля Система финансового контроля включает в себя систему бухгалтерского учета, контрольную среду, отдельные средства контроля.Система бухгалтерского учета состоит из учетной политики предприятия, структурного подразделения,

10. Классификация финансового контроля

10. Классификация финансового контроля Финансовый контроль по времени проведения подразделяется на предварительный, текущий (оперативный), последующий.Предварительный финансовый контроль проводится до совершения финансовых операций и призван предупреждать

13. Понятие финансового контроля

13. Понятие финансового контроля Государство реализует финансовую политику, воздействуя на:1) сферу финансовых отношений через налоговую политику;2) регламентацию кредитных отношений;3) регулирование финансового рынка;4) формирование амортизационного фонда и систему

14. Функции финансового контроля

14. Функции финансового контроля Основу процесса финансового контроля составляет анализ предмета или явления с целью изучения закономерностей его возникновения, развития и преобразования, эффективности использования во всех сферах хозяйственной

15. Составляющие финансового контроля

15. Составляющие финансового контроля Система финансового контроля включает в себя систему бухгалтерского учета, контрольную среду, отдельные средства контроля.Система бухгалтерского учета состоит из учетной политики предприятия, структурного подразделения,

55. Организация и задачи финансового контроля в РФ

55. Организация и задачи финансового контроля в РФ В соответствии с российским законодательством государственный финансовый контроль включает в себя контроль за исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов, организаций денежного

56. Классификация финансового контроля

56. Классификация финансового контроля Финансовый контроль по времени проведения подразделяется на предварительный, текущий (оперативный), последующий.Предварительный финансовый контроль проводится до совершения финансовых операций и призван предупреждать

4. Бюджеты как инструмент финансового контроля

4. Бюджеты как инструмент финансового контроля 4.1 Бюджетный контроль, формы, виды контроля и связи между ними В процессе бюджетирования реализуются не только функции планирования целевых показателей деятельности организации, но и функции контроля – наблюдение за

4.5 Возможные проблемы финансового контроля.

4.5 Возможные проблемы финансового контроля. Процедура финансового контроля, как показано ранее, сводится к сопоставлению фактических и плановых показателей деятельности организации, выявлению существенных отклонений и причин, вызвавших эти отклонения и принятию

45. Сущность финансового контроля

45. Сущность финансового контроля Финансовый контроль – неотъемлемая составная часть процесса управления финансами, которая обусловлена важнейшими функциями финансов: распределительной и контрольной.Процесс распределения и перераспределения стоимости ВВП должен

48. Методы финансового контроля

48. Методы финансового контроля Различают следующие методы проведения контроля:1) проверки документальные и камеральные;2) обследования;3) надзор;4) анализ финансового состояния;5) наблюдение (мониторинг);6) ревизии.При проведении проверок отчетной документации и

41. Формы, субъекты и объекты муниципального финансового контроля

41. Формы, субъекты и объекты муниципального финансового контроля Формами муниципального финансового контроля являются:1) предварительный финансовый контроль– контроль в процессе рассмотрения проектов бюджета города, нормативных правовых актов по

В мировой практике сложились две основные модели финансового контроля: англосаксонская и французская.

Если в англосаксонской модели контролирующие финансовые органы лишь осуществляют различные виды контроля и подготавливают по ним отчет, а вопрос о санкциях является прерогативой административных и судебных органов власти, то французская модель предусматривает возможность предоставления отдельным контрольным органам некоторых судебных функции в определении виновности лиц в финансовых нарушениях, в требовании возмещения ущерба и т. п.

В Российской Федерации органы налогового и таможенного контроля, Счетная палата имеют отдельные полномочия в части применения санкций в отношении лиц, грубо нарушающих законность и финансовую дисциплину, наносящих государству прямой ущерб.

На финансовый контроль возложены многообразные задачи в различных сферах финансово-хозяйственной жизни общества. От характера его организации во многом зависит результативность финансового контроля. Мировое сообщество выработало определенные принципы, изложенные в Лимской декларации ИНТОСАИ (международной организации высших контрольных органов). Среди них — независимость, объективность, компетентность, гласность.

Независимость финансового контроля должна обеспечиваться финансовой самостоятельностью контролирующего органа, более длительными сроками полномочий руководителей органов государственного контроля по сравнению со сроками полномочий парламентских органов власти. Принципы объективности и компетентности предполагают неукоснительное соблюдение действующего законодательства, установление стандартов проведения (осуществления) различных видов контроля. Принцип гласности предусматривает информирование общественности через средства массовой информации о результатах работы контролирующих органов.

Для каждого вида контроля и контролирующего органа предусмотрен соответствующий регламент, определяющий порядок, последовательность выполнения контрольных операций и форму отчетности.

Существуют и используются различные формы финансового контроля, которые принято классифицировать по определенным признакам, приведенным в табл. 1.

Классификация форм финансового контроля

Обязательный контроль осуществляется государственными органами финансового контроля в соответствии с действующим законодательством в установленные сроки. К нему относятся, в частности, налоговые проверки, обязательный аудит годовой финансовой отчетности отдельных организаций, обществ и т. д.

Инициативный контроль определяется соответствующими органами хозяйствующих субъектов и выступает в качестве неотъемлемой составляющей управления его финансами.

Предварительный контроль осуществляется на стадии рассмотрения и принятия бюджетов (федерального, субъектов Российской Федерации, органов местного самоуправления), финансовых планов хозяйствующих субъектов, смет доходов и расходов бюджетных организаций, учреждений.

Он предусматривает оценку обоснованности показателей различных финансовых планов, в том числе бюджетов всех уровней. Данная форма контроля позволяет предупредить возможное нарушение действующего законодательства, нормативных актов, выявить дополнительные резервы и источники возможных доходов, предотвратить нерациональное использование финансовых ресурсов и т. п.

Текущий контроль осуществляется в ходе исполнения бюджетов всех уровней, финансовых планов, отдельных программ. Данная форма контроля предусматривает не только соблюдение финансовой дисциплины в ходе осуществления финансово-хозяйственных операций, но и предполагает анализ финансовой деятельности хозяйствующих субъектов.

Последующий контроль осуществляется в ходе рассмотрения и утверждения отчетов об исполнении бюджетов, подведения итогов финансово-хозяйственной деятельности хозяйствующих субъектов по завершении отчетного периода и финансового года в целом.

Он предназначен для оценки результатов исполнения бюджетов, выполнения финансовых планов и выработки тактики и стратегии на очередной и последующие финансовые годы.

Государственный контроль проводится органами государственной власти (Администрацией Президента, законодательными и исполнительными органами Российской Федерации и субъектов Российской Федерации). Цель данного контроля состоит в соблюдении интересов государства и общества в целом при реализации финансовой политики государства.

Контроль органов местного самоуправления осуществляется соответствующими органами финансового контроля и направлен прежде всего на контроль и анализ хода исполнения местных бюджетов.

Контроль финансов кредитных органов состоит в проверке правильности и достоверности данных финансовой отчетности предприятий и организаций.

Ведомственный контроль осуществляется специальными подразделениями министерств и ведомств подотчетных им предприятий, организаций, учреждений. Цели и задачи такого контроля непосредственно устанавливаются самими министерствами и ведомствами.

Внутрихозяйственный контроль проводится финансовыми и экономическими подразделениями предприятий и организации. Цели и задачи осуществления данного контроля формулируются органами управления хозяйствующих субъектов.

Независимый (аудиторский) контроль проводится аудиторскими фирмами, аудиторами в соответствии с действующим законодательством и нормативными актами, регламентирующими осуществление аудиторских проверок.

47. Модели и формы финансового контроля

В мировой практике выделяют две сложившиеся модели финансового контроля.

В странах, приверженных англосаксонской модели, деятельность контрольного органа ограничена подготовкой отчета о проверке, ревизии.

Вопрос о санкциях рассматривают административные и судебные органы. В странах, где устоялась французская модель, контрольные органы исполняют и некоторые судебные функции: они имеют право определять степень виновности лиц в финансовых нарушениях, а также требовать возмещения ущерба.

Формы контроля принято классифицировать по следующим критериям:

1) регламент осуществления – обязательный (внешний), инициативный (внутренний);

2) время проведения – предварительный, текущий (оперативный), последующий;

3) субъекты контроля – президентский, законодательных органов власти и местного самоуправления, контроль исполнительных органов власти, контроль финансово-кредитных органов, внутрифирменный, ведомственный, аудиторский;

4) объекты контроля – бюджетный; контроль за внебюджетными фондами, налоговый, валютный, кредитный, страховой, инвестиционный, таможенный контроль; контроль за денежной массой.

Обязательный контроль финансовой деятельности юридических и физических лиц осуществляется на основе закона. Это относится, например, к налоговым проверкам, контролю за целевым использованием бюджетных ресурсов, обязательному аудиторскому подтверждению данных финансово-бухгалтерской отчетности предприятий и организаций и т. д.

Инициативный (внутренний) контроль не вытекает из финансового законодательства, но является неотъемлемой частью управления финансами для достижения тактических и стратегических целей.

Предварительный финансовый контроль проводится до совершения финансовых операций и имеет большое значение для предупреждения финансовых нарушений. Он предусматривает оценку финансовой обоснованности планируемых расходов для предотвращения неэкономного и неэффективного расходования средств.

Примером такого контроля на макроуровне является составление и утверждение бюджетов всех уровней и финансовых планов внебюджетных фондов.

На микроуровне это разработка финансовых планов и смет, кассовых заявок, финансовых разделов бизнес-планов, составление прогнозных балансов, договоров о совместной деятельности и т. д.

Текущий (оперативный) финансовый контроль производится при совершении денежных сделок, финансовых операций, выдачи ссуд и субсидий. Он предупреждает возможные злоупотребления при получении и расходовании средств, способствует соблюдению финансовой дисциплины и своевременному осуществлению денежных расчетов. Большую роль здесь играют бухгалтерские службы.

Последующий финансовый контроль предназначен для оценки результатов финансовой деятельности экономических субъектов, эффективности осуществления предложенной финансовой стратегии, сравнения фактических финансовых издержек с прогнозируемыми и т. д.

Он осуществляется при анализе и ревизии отчетной финансовой и бухгалтерской документации.

Финансовый контрольпредставляет собой совокупность мероприятий по организации соблюдения финансового законодательства и финансовой дисциплины всех субъектов хозяйствования и управления, а также оценку эффективности финансовых операций и целесообразности произведенных расходов. Другими словами, финансовый контроль не только включает в себя оценку правомерности тех или иных финансовых действий, но имеет и аналитический аспект.

Финансовый контроль, как и все иные финансовые категории, видоизменялся по мере эволюции финансовых отношений. Исторически он возник как государственный контроль над расходованием средств государственной казны.

Состав и структура органов финансового контроля определяются государственным устройством страны, функциями и задачами, выполняемыми государством на каждом этапе своего развития. Принцип разделения властей предопределяет создание органов финансового контроля, подотчетных органам исполнительной и представительной власти.

В настоящее время государственный финансовый контроль осуществляют органы:

1) законодательной власти -Счетная палата РФ

2) исполнительной власти и местного самоуправления -Федеральная служба финансово-бюджетного надзора, Федеральное казначейство, финансовые органы субъектов РФ и муниципальных образований, главные распорядители, распорядители бюджетных средств.

Федеральное казначейство осуществляет контроль за:

Ø непревышением лимитов бюджетных обязательств, распределенных главными распорядителями (распорядителями) средств федерального бюджета между нижестоящими распорядителями и получателями средств федерального бюджета, над утвержденными им лимитами бюджетных обязательств;

Ø непревышением кассовых расходов, осуществляемых получателями средств федерального бюджета, над доведенными им лимитами бюджетных обязательств;

Ø соответствием содержания проводимой операции коду бюджетной классификации РФ, указанному в платежном документе, представленном в Федеральное казначейство получателем средств федерального бюджета;

Ø наличием у получателя средств федерального бюджета документов, подтверждающих возникновение у него денежных обязательств.

Федеральная служба финансово-бюджетного надзора осуществляет финансовый контроль за использованием средств федерального бюджета и средств государственных внебюджетных фондов, а также вправе осуществлять финансовый контроль за исполнением бюджетов субъектов РФ и местных бюджетов, получающих межбюджетные трансферты из федерального бюджета, в части указанных средств.

Главные распорядители бюджетных средств проводят проверки подведомственных государственных и муниципальных предприятий, бюджетных учреждений, автономных учреждений; осуществляют финансовый контроль за использованием бюджетных средств получателями бюджетных средств в части обеспечения целевого использования и своевременного возврата бюджетных средств, а также представления отчетности и внесения платы за пользование бюджетными средствами.

Контрольные и финансовые органы субъектов РФ и муниципальных образований осуществляют финансовый контроль за операциями с бюджетными средствами главных распорядителей, распорядителей и получателей бюджетных средств соответствующих бюджетов, а также за соблюдением получателями бюджетных кредитов, бюджетных инвестиций и государственных и муниципальных гарантий условий выделения, получения, целевого использования и возврата бюджетных средств.

В настоящее время наряду с государственным финансовым контролем существует и негосударственный финансовый контроль, который представлен:

(а) внутрифирменным контролем,

(б) контролем со стороны коммерческих банков за организациями

(в) независимым аудиторским контролем.

Конечные цели всех видов финансового контроля едины и заключаются в обеспечении соблюдения финансовой дисциплины, повышении эффективности распределения и использования финансовых ресурсов. В то же время задачи и соответственно функции государственного и негосударственного финансового контроля различны.

Если главной задачей государственного контроля является содействие успешной реализации финансовой политики государства посредством обеспечения соблюдения финансового законодательства, финансовой дисциплины, недопущения нецелевого использования бюджетных и внебюджетных средств, то основной задачей негосударственного контроля выступает повышение эффективности использования финансовых ресурсов экономических субъектов, обеспечения достоверности показателей финансовой отчетности.

Объектом финансового контроля выступают распределительные процессы при формировании и использовании финансовых ресурсов, в том числе в форме централизованных фондов денежных средств.

Предметом финансового контроля выступают различные финансовые показатели: доходы и расходы бюджетов разных уровней, размеры налоговых платежей, доходы хозяйствующих субъектов, их издержки обращения, себестоимость и прибыль, а также доходы и расходы домохозяйств и т. п. Многие из контролируемых показателей являются расчетными, что обусловливает необходимость проверки достоверности и правильности их расчета в соответствии с действующими нормативными документами. Сферой финансового контроля являются все операции не только денежного оборота, но и бартерные сделки, а также различные формы взаимозачетов.

В мировой практике сложились две основные модели финансового контроля: англосаксонская и французская. Если в англосаксонской модели контролирующие финансовые органы лишь осуществляют различные виды контроля и подготавливают по ним отчет, а вопрос о санкциях является прерогативой административных и судебных органов власти, то французская модель предусматривает возможность предоставления отдельным контрольным органам некоторых судебных функций в определении виновности лиц в финансовых нарушениях, в требовании возмещения ущерба и т. п.

В Российской Федерации органы налогового и таможенного контроля, Счетная палата имеют отдельные полномочия в части применения санкций в отношении лиц, грубо нарушающих законность и финансовую дисциплину, наносящих государству прямой ущерб.

Поскольку финансовый контроль охватывает различные сферы финансово-экономической жизни общества, то его эффективность зависит от соответствующей организации, видов, форм и методов проведения. Финансовый контроль можно условно классифицировать по разным критериям.

1) В зависимости от субъектов, осуществляющих контроль, различают следующие его виды:

• государственный контроль, который проводится органами государственной власти (Президентом РФ и Правительством РФ, Министерством финансов РФ, Федеральной налоговой службой, Счетной палатой РФ, Федеральной таможенной службой, Центральным банком РФ и др.). Он обеспечивает интересы государства и общества и направлен на все объекты контроля независимо от их ведомственной принадлежности и формы собственности;

• ведомственный контроль, осуществляемый контрольно-ревизионными управлениями (отделами) министерств и ведомств. Он охватывает деятельность подотчетных им предприятий, учреждений и организаций. Преимущества данного вида контроля проявляются в его непосредственной связи с функцией управления отраслью, в специализации контроля в соответствии с отраслевыми (ведомственными) особенностями финансово-хозяйственной деятельности;

• внутрихозяйственный контроль, проводимый финансово-экономическими службами субъектов хозяйствования и направленный на непрерывное наблюдение за эффективностью финансовой, экономической, производственной, снабженческой и сбытовой деятельностью, выявление внутренних резервов, обеспечение сохранности денежных и материальных средств, устранение причин и условий, порождающих хищения и бесхозяйственность;

• независимый (аудиторский) контроль, выполняемый аудиторскими фирмами, аудиторами в соответствии с действующим законодательством и нормативными актами, регламентирующими осуществление аудиторских проверок.

Денежные власти ряда стран руководствуются принципами функциональной модели регулирования финансовых рынков, в основе которой лежит регулирование вида деятельности поднадзорной компании независимо от ее правового статуса.

В рамках данной модели каждый тип финансовой операции подлежит регулированию со стороны отдельного регулятора. В случае, если одна организация осуществляет несколько видов деятельности (банковский бизнес, страховые услуги, портфельные инвестиции), то каждое из этих направлений курируется «функциональными» регуляторами, ответственным за надежность компании и отслеживание соблюдения правил делового поведения в целях защиты интересов вкладчиков (инвесторов). В процессе исследования возможностей повышения эффективности РФР в России, определенный научнопрактический интерес представляет опыт Франции, ввиду длительной и богатой истории банковского регулирования, а также ввиду определённой схожести финансово-правовых систем Франции и России. Вместе с тем, динамика финансово-экономических показателей Франции репрезентативна в разрезе направленности развития большинства экономик ЕС в посткризисные годы.

Статистические данные (Табл. 2.9) свидетельствуют о том, что Франции по многим параметрам не удалось вернуться к показателям 2006-2008 гг. На фоне слаборастущего ВВП и падающих доходов населения, сопровождающихся нулевой инфляцией, в 2014-2016 гг. постепенно оживляется традиционно высокий спрос корпоративного сектора на кредиты, и на рынке ценных бумаг прослеживаются периоды оживления. Проблемы развития финансового рынка Франции не исчерпываются количественным ухудшением параметров экономики (внешнеэкономические и политические риски 2014-2016 гг., низкий рейтинг властей, безработица и др.). Для Франции характерны хронический дефицита бюджета и торгового баланса, а также высокого государственного долга по сравнению с ВВП.

Таблица 2.9 - Финансово-экономические показатели Франции (2006-2014 гг.)

Ист.: Составлено автором по данным Банка Франции и международных финансовых организаций Либеральная политика финансового регулирования в ЕС проявляется, прежде всего, в единстве осуществления ДКП при минимуме валютного контроля и практике косвенных методов воздействия на рынок посредством управления ставкой рефинансирования (refinancing tender), которая снизилась с 4% в 2007 г. Результаты анализа функционирования секторов французского финансового рынка (кредитного, фондового, страхового рынков; Приложение 4) выявило более высокий уровень развития сферы финансовых услуг во Франции по сравнению с другими странами ЕС. Стабильно высокая концентрация финансового рынка [141] (рыночная доля 7 глобально системно-значимых банков - 80-90%) сопровождается снижением эффективности финансовых конгломератов на фоне перехода к требованиям Базель III (Табл. 2.10) [142] . По данным Всемирного банка на 01.01.2014 [143] , уровень капитализации французских компаний составил 1,76 трлн. Автор статьи

Читайте также:

|