Финтерра подает ли в суд

Обновлено: 25.04.2024

Взять займ в МФО Финтерра со ставкой от 1% в день. Моментальное решение и выдача до 30 000 рублей на 31 день.

Онлайн заявка на займ в МФО Финтерра

До зарплаты

| Пролонгация | да |

| Количество пролонгаций | 5 |

| Отсрочка | нет |

| Штрафы | Пеня 20% годовых от непогашенной суммы займа за каждый день просроченных обязательств. |

| Особенности и преимущества | Без обеспечения, Быстрое решение, На любые цели, Без поручителей, Онлайн решение, Пенсионерам, Бесплатная карта для погашения |

| Тип платежей | Аннуитетные платежи |

| Рассмотрение заявки | до 15 минут |

| Место заключения договора | Онлайн/В офисе |

| Выдача займа | Карта или счет/Через Золотую Корону/На карту Maestro/На карту МИР/Наличные/На карту Сбербанка |

| Возраст заемщика | от 18 до 80 лет |

| Гражданство РФ | да |

| Постоянная регистрация | да |

| Временная регистрация | да |

| Мобильный телефон | да |

| Постоянный доход | да |

| Подтверждение платежеспособности | не требуется |

| Необходимые документы | Паспорт |

| Дополнительные документы | СНИЛС / Водительское удостоверение / Заграничный паспорт / ИНН / Пенсионное удостоверение / Удостоверение военнослужащего / Военный билет (для лиц моложе 27 лет) / Документ, подтверждающий доход |

Описание

Потребительский займ на любые цели.

Акции

- В рамках акции «Беспроцентный займ» для новых клиентов, оформивших займ от 8 000 до 30 000 рублей, с 1 по 5 день процентная ставка составит — 0%. Для сохранения ставки, займом необходимо пользоваться не менее 6 дней. При погашении задолженности в первые 5 дней — действие акции аннулируется, процентная ставка по договору составит 1% в день.

- Акция «День Рождения». Оформив займ в течение 3-х календарных дней до дня рождения и 3-х календарных дней после дня рождения, ставка — 0,9%.

Дополнительные услуги

При оформлении займа компания может дополнительно предоставлять «платные услуги».

Клиент вправе отказаться от предоставляемых дополнительных услуг обратившись непосредственно в компанию.

Самые популярные предложения

Общая информация о МФО Финтерра

Компания предоставляет займы более чем в 50 регионах. Крупнейшие регионы — Москва, Санкт-Петербург, Казань, Уфа, Нижний Новгород, Новосибирск, Пермь, Воронеж, Хабаровск. Головной офис расположен в Кемерово.

ООО МКК «Финтерра» специализируется на предоставлении займов физическим лицам.

Компания входит в Топ 20 микрофинансовых компаний России. Одна из крупнейших по количеству отделений микрофинансовых компаний страны: более 250 филиалов в 20 регионах России и более 500 тыс. клиентов.

Компания является членом Саморегулируемой организации Союз микрофинансовых организаций «Микрофинансирование и развитие».

Реквизиты и контактная информация

Популярные предложения

Часто задаваемые вопросы о микрозайме в Финтерра

Рефинансирование займа возможно при выполнении нескольких условий: отсутствие текущих просрочек, выполнение требований кредитора в части трудоустройства и дохода, а также целевое расходование полученных по новому кредиту средств на погашение старого.

Чтобы оформить рефинансирование, необходимо:

- Подать соответствующее заявление в МФО.

- Подтвердить выполнение требований к заемщику.

- Указать сумму текущего долга по займу.

- Дождаться одобрения сделки.

- Дистанционно подписать договор с кредитором.

- Погасить долг по текущему займу из денег нового.

Как оформить рефинансирование в Финтерра?

Сколько раз можно продлить займ в Финтерра?

Возможность и количество пролонгаций определяются актуальными правилами выдачи займа, действующими в МФО в настоящее время. Обычно число продлений не лимитируется, но нужно помнить, что подобная услуга оказывается на платной основе.

Как оплачивать займ в Финтерра?

Самым простым, удобным и быстрым способом погашения займа выступает перевод денег с карты в личном кабинете клиента на сайте МФО. В этом случае средства зачисляются мгновенно, а комиссия обычно не взимается. Альтернативные способы оплаты – через банкоматы, платежные сервисы или кассу – чаще всего сопровождаются дополнительными расходами. К тому же они не гарантируют быстрого поступления денег.

МКК Финтерра

«Финтерра» — это одна из известных микрофинансовых компаний России. Сервис онлайн-займов «Финтерра» работает в России с 2013 года. Компания входит в десятку крупнейших организаций, выдающих микрозаймы частным лицам. Если у клиента нет пластиковой карты, то он может получить займ с помощью перевода через сервис Золотая Корона.

МКК «Финтерра» подчиняется Банку России, имеет лицензию на осуществление микрофинансовой деятельности и входит в реестр МФО от Центробанка. Компания соблюдает действующее законодательство . Через сервис онлайн-займов можно взять микрокредит в любое время суток и из любой точки России. Компания входит в СРО Союз микрофинансовых организаций «Микрофинансирование и Развитие» (СРО «МиР»).

МФО Финтерра

МФО Финтерра работает в РФ с 2013 года. Филиалы организации расположены в более чем 50 регионах страны. Основное направление деятельности компании – предоставление микрозаймов физическим лицам, на сумму от 2000 до 30 000 рублей. Финтерра – сервис мгновенных онлайн-займов, то есть, для получения денег достаточно заполнить онлайн заявку. Компания не требует справки о доходах, а после одобрения заявки средства перечисляются на любую банковскую карту.

Требования к заемщику

Микрокредитование в Финтерра доступно всем физическим лицам, соответствующим таким требованиям компании:

- гражданство РФ;

- возраст от 18 лет;

- наличие мобильного телефона и E-mail.

Компания не требует справки о доходах, так как выдает микрозаймы на ограниченный срок, поэтому не несет серьезного финансового риска.

Как получить займ в Финтерра

Чтобы получить деньги «до зарплаты», клиент должен:

При положительном решении договор кредитования присылают по E-mail. После его подписания клиенту перечисляют средства на указанную карту.

Микрозаймы не зря называют кабальным кредитованием – чаще всего в МФО обращаются люди, у которых есть серьезные проблемы с деньгами, а микрозайм усугубляет эти проблемы еще больше. В 2019 году правительство серьезно «взялось» за деятельность МФО, что сократило количество последних в 2 раза – остались только те, которые берут с клиента меньше 365% годовых и решают вопросы с должниками через суды, а не через коллекторов (хотя прецеденты еще случаются). В таких условиях запрос «Какие микрозаймы подают в суд, списком», стал невероятно актуален, и ниже мы на него ответим.

- Могут ли МФО подать в суд?

- Основания для иска

- Список МФО, которые подают в суд

- Какие МФО не подают в суд на должников?

- Что делать, если на вас подали в суд?

- Какое наказание могут вынести в суде?

- Можно ли оспорить решение?

Могут ли МФО подать в суд?

Альтернатива суду – коллекторы. Сейчас она встречается редко, потому что коллекторы действуют грубо и «грязно», из-за чего заемщики обращаются в полицию, а микрокредитам проблемы с законом не нужны. Идея в следующем: вместо того, чтобы привлекать суд и платить судебные издержки, микрофинансовая организация берет и продает право на требование заемных денег сторонней коллекторской организации. Последняя платит некоторую сумму (меньше суммы долга, естественно), а затем «выбивает» долг из заемщика.

Основания для иска

Основание для иска – подписанный договор займа. Не важно, подписывали вы этот договор на бумаге или онлайн – по закону, введенный из СМС проверочный код, который МФО присылает при заключении сделки, тоже является подписью. После подписания соглашения ваши отношения с микрофинансовой компанией регулируются Гражданским Кодексом, согласно которому вы должны вернуть финансы с процентами через какое-то время. Не вернули – нарушили кодекс, вот и основание для обращения в суд.

Список МФО, которые подают в суд

Список предоставить не получится, потому что практически все микрофинансовые организации идут в суд для урегулирования вопросов с должниками.

Интересен вопрос, как и когда они это делают. Обычно дела в суд идут «пачками» – в конце месяца сотрудник компании собирает все затянувшиеся просрочки, подготавливает документы на каждого должника и подает их на рассмотрение. Но бывают и исключения – если есть какой-то особо затянувший неплательщик, или если сумма займа + штрафа + пени превышает 100000 рублей, микрокредитная компания может подать по нему документы отдельно, «вне очереди».

Вопрос «Когда?» тоже заслуживает рассмотрения. По закону, МФО может начислить штраф + просрочку в размере, равном двукратной сумме изначального займа, не более. Естественно, организации более выгодно подождать некоторое время перед тем, как подавать документы в суд – за несколько месяцев «накапает» больше пени. Конкретные штрафы зависят от МФО, но если максимальный размер будет достигнут через 6 месяцев просрочки – будьте готовы к тому, что за долгом придут через полгода. Хотя стоит отметить, что таким образом чаще действуют средние и небольшие по размеру микрофинансовые организации – большие идут разбираться в суд сразу.

Какие МФО не подают в суд на должников?

Опять же, список МФО, которые не подают в суд на должников, составить не получится. Изредка всплывают истории о том, что та или иная микрокредитная компания «забыла» про заемщика и не стала передавать материалы для решения проблемы с долгом в судебном порядке, но это – единичные случаи.

Почему МФО иногда не подают в суд на должников? Скорее всего, дело в ошибке сотрудника компании. В МКК работают люди, и люди имеют свойство ошибаться. Ваше дело могли потерять, уставший работник мог случайно пропустить вас в базе или забыть подготовить документы. Как видите, все эти причины – не более, чем везение.

Есть еще одна причина, по которой микрофинансовая компания может не подавать жалобу в судебные органы – если МКК боится «светиться» перед законом. Речь идет о черных кредиторах – компаниях без регистрации и лицензии. По закону, заемщик имеет право не возвращать взятый микрокредит, если его выдала МФО без регистрации. Черных кредиторов можно опознать по следующим признакам:

- договор кредитования составлен не по правилам, в нем всего пара страниц, пункты прав и обязанностей обеих сторон прописаны максимально размыто;

- компания активно пользуется услугами коллекторов;

- у МКК есть микрокредиты с процентной ставкой больше 1-го процента, и при этом кредит выдается на срок менее 365 дней.

Если повестки из суда нет, вас активно беспокоят коллекторы, и компания кажется вам подозрительной – позвоните в Центральный Банк России и спросите, есть ли у микрофинансовой организации, с которой вы имеете дело, регистрация. Если окажется, что лицензии нет – вам нужно самостоятельно обратиться в полицию и в суд.

Что делать, если на вас подали в суд?

Для начала – попробуйте урегулировать вопрос мировым соглашением. Микрофинансовая организация не заинтересована в судебных тяжбах и затяжной войне с заемщиком – она хочет вернуть свои деньги. Не скрывайтесь от сотрудников МФО, отвечайте на звонки, объясняйте сложившуюся ситуацию, спрашивайте про реструктуризацию – с МКК можно договориться. Если компания пойдет навстречу, вам приостановят начисление пени и позволят выплатить долг равными платежами в течение нескольких месяцев, если повезет – даже с отсрочкой.

Если урегулировать вопрос мирно не удастся, вам остается только защищаться уже в самом суде. Шансы на то, что вам не признают виновным – минимальные, но вам могут сократить размер выплат и/или дать отсрочку. Статьи Гражданского Кодекса, которые могут вам помочь:

- 333, уменьшение неустойки. Если судья посчитает, что неустойка – слишком большая, вам ее уменьшат. Такое решение судья может принять как на основании условий кредита (смотрите следующий пункт), так и на основании вашей жизненной ситуации.

- 404, вина кредитора. Если вы сможете доказать, что микрофинансовая организация ввела вас в заблуждение относительно того, сколько по итогу придется выплатить, или намеренно промедлила с подачей документов в суд, чтобы накопилось больше штрафа и пени, то на основании 404-й статьи судья уменьшит неустойку до «соразмерных нарушению» величин.

- 203 (Гражданский Процессуальный Кодекс), отсрочка и рассрочка исполнения решения суда. Исходя из имущественного положения должника или других обстоятельств, судья может назначить отсрочку или рассрочку выплаты долга. Естественно, обстоятельства должны быть весомыми, и вам нужно будет доказать их наличие.

В целом правило – такое: если вы не смогли выплатить микрокредит вовремя по какой-то весомой причине (тяжелые жизненные обстоятельства), вам нужно собрать все возможные доказательства этой весомой причины и предоставить их судье. Известны случаи, когда судья полностью отменял все штрафы и пени, должнику оставалось только выплатить изначально взятую сумму.

Какое наказание могут вынести в суде?

- вы виновны и должны возместить ущерб;

- вы невиновны, ничего платить не нужно;

- вы виновны, но условия выплаты меняются.

В первом случае вам дадут месяц на погашение долга, если по истечении этого срока проблема не решится, к делу подключатся приставы: вам заблокируют счета и снимут с них деньги, имущество изымут в пользу пострадавшей стороны (МКК). Здесь, кстати, есть свои нюансы – у вас не могут отобрать жилье, если вам больше негде жить, у вас не могут забрать все средства – обязательно должна оставаться сумма для существования. Выезд за границу тоже заблокируют.

Во втором, очень редком, случае вас полностью освободят от долгов. Такое происходит либо в том случае, если прошел срок исковой жалобы (микрокредитная компания подала в суд более чем через 3 года после образования задолженности), либо если вам удалось доказать, что МФО не имела права выдавать микрокредиты.

Третий случай мы описывали выше – вас обязывают вернуть деньги, но снижают сумму и/или дают отсрочку.

Можно ли оспорить решение?

Можно попытаться это сделать. Для обжалования решения нужно обращаться с апелляционной или кассационной жалобой в вышестоящий суд. Это имеет смысл только в том случае, если суд проигнорировал закон – например, если вы заняли 5000 рублей, МФО потребовала вернуть 50000 рублей (с неустойкой), и судья посчитал это нормальным. Если вы – не юрист, самостоятельно готовить обжалование не рекомендуется – наймите адвоката.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее образование.

- Опыт работы в банке.

- Финансовый журналист.

- Независимый эксперт. . .

Несмотря на то что за последние пару лет закон ужесточил требования относительно условий выдачи микрозаймов — установил максимальное значение ежедневной процентной ставки и общей суммы дополнительных начислений — количество просроченных договоров продолжает расти.

- Подают ли в суд МФО

- Нелегальные

- Исключенные из реестра

- Через сколько МФО подает в суд

- Почему МФО не обращается в суд

- Какие микрофинансовые организации подают в суд

- Последствия судебного заседания

- Могут ли привлечь к уголовной ответственности за невыплату долга?

- Выводы

В попытках получить свои деньги МФО прибегают к разным методам. Самый излюбленный — угроза обращения в суд и привлечение к уголовной ответственности. Может ли МФО подать в суд, как часто это происходит и есть ли организации, которые избегают общения с органами власти, расскажет Бробанк.

| Сумма займа | 80 000 Р |

| Проц. ставка | От 0% |

| Срок займа | До 126 дней |

| Кред. история | Любая |

| Возраст | От 18 лет |

| Решение | 1 мин. |

Подают ли в суд МФО

Выдача микрозайма возможна только после подписания договора. Выразить согласие с условиями сделки заемщик может на бумаге или электронной подписью, если речь идет об онлайн-займах. Сам договор является гарантом того, что обе стороны будут придерживаться условий договора: МФО выдаст деньги под процент на определенный срок, а заемщик вернет эту сумму с оговоренной переплатой.

Если МФО перечислила деньги на счет, а заемщик не стал их возвращать, то он нарушил условия. Соответственно, МФО имеет полное право подать на него в суд и отстоять свои права.

Другой вопрос заключается в том, пользуются ли микрофинансовые организации своим правом обращаться в суд? Да, и довольно часто, особенно если сумма долга большая. Если долг несущественный, то его обычно продают коллекторам. Но и они могут в дальнейшем обратиться в суд, так как после передачи прав, они становятся полноценными кредиторами.

Справка: продать долг коллекторам МФО может только, если это прописано в договоре.

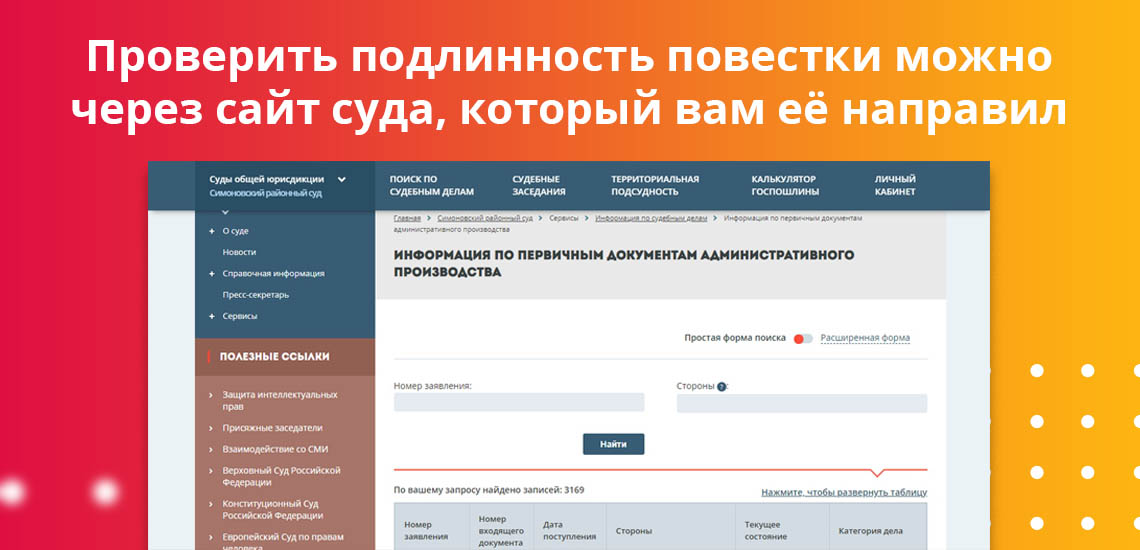

Стоит отметить, что микрозаймы часто направляют фальшивые повестки должнику с целью запугать его. Чтобы проверить подлинность, откройте сайт суда, который направил бумагу, и поищите свою фамилию в разделе «Судебное производство».

Нелегальные

Нелегальные МФО — организации, которые не внесены в реестр. С одной стороны, это «черные кредиторы», не имеющие права выдавать займы, в качестве МФО. Условия кредитования у них идут вразрез с законодательством — они могут начислить до 1000% годовых на долг, тогда как по закону, процентная ставка не должна превышать 1% в день, а общий размер доп.начислений — 150% от основной суммы долга.

С другой стороны, согласно гражданскому кодексу, любое предприятие может одолжить деньги физическому или юридическому лицу. То есть «черный» кредит имеет статус легального. Соответственно, возвращать его придется. Иными словами, если организации нет в реестре, она может выдать займ, но не имеет права называть себя микрофинансовой организацией.

В 2018 году готовился законопроект, согласно которому нелегальным МФО было бы запрещено взыскивать выданные средства, однако, к 2020 году информации о принятии закона так и не появилось. Получается, что нелегальные МФО все равно могут обратиться в суд для возврата своих средств.

Делать они это вряд ли будут, так как за незаконную деятельность им грозит внушительный штраф. Добиваться возврата долга они будут так же как и выдавали займ — незаконно.

Исключенные из реестра

Есть организации, которые были исключены из реестра уже после того, как выдали кредит. Они никакого закона не нарушали и имеют полное право потребовать свои деньги через суд, так как все ранее оформленные сделки имеют силу до окончания действия договора или до полного погашения долга.

Через сколько МФО подает в суд

МФО часто запугивают должников обращением в суд. На деле же такие организации не спешат обращаться в судебные инстанции, а стараются решить вопрос мирным путем.

Точного срока, через сколько МФО подаст в суд, нет — здесь все зависит от политики конкретной организации, суммы долга и срока договора. Обычно первые пару месяцев судом только пугают. Подавать же иск начинают с 3–4 месяца.

Стоит отметить, что должников у МФО много и бегать в суд по каждому «копеечному» займу им невыгодно. Чаще всего кредитор копит несколько «висящих» займов и подает в суд на всех сразу. По такой же схеме долги перепродаются коллекторам — оптом.

Не нужно забывать и о сроке исковой давности — 3 года. Если кредитор обратится в суд по истечении 3 лет с момента просрочки, иск будет просто отклонен.

Почему МФО не обращается в суд

Главная причина, почему МФО не обращается в суд, — дожидается пока сумма долга вырастет. После обращения в суд проценты перестают набегать, поэтому кредитору выгодней дождаться, пока условные 10 тыс. превратятся в 25 тыс. рублей.

Некоторые организации в принципе предпочитают не доводить дело до суда. Это может быть связано:

- с незаконной деятельностью конкретной организации;

- нарушениями в документации;

- отсутствием юридического отдела или консультантов в штате.

Если кредитор понимает, что что-то требовать с должника бесполезно, то ему проще продать долг коллекторам и «отбить» хотя бы часть своих денег.

Есть малая вероятность, что МФО просто потеряет ваш долг или решит простить его. Надеяться на это сильно не стоит — такие ситуации происходят крайне редко.

Какие микрофинансовые организации подают в суд

Четкого списка, какие МФО подают в суд, а какие нет, не существует. Каждая кредитно-финансовая организация вправе обратиться в суд, даже если она была исключена из реестра.

С большей вероятностью в суд подадут крупные МФО, которые уже давно на рынке. Они соблюдают законодательство и рассчитывают на помощь суда в решении вопросов с должниками. «Молодые» микрофинансовые организации, наоборот, реже прибегают к помощи судебных инстанций.

Нелегальные МФО, скорее всего, не пойдут в суд. Они будут «выбивать» долги незаконными способами — названивать, запугивать, оказывать психологическое и, в редких случаях, физическое насилие. Если такое происходит, нужно писать заявление в полицию. Если же МФО, которой нет в реестре, не прибегнет к незаконным методам возврата долга, а обратится в суд, то, вполне возможно, что такой иск будет удовлетворен.

Онлайн-займы также могут подать в суд и, вероятней всего, выиграют дело — отсутствие подписанных документов не является препятствием для обращения в суд с иском о взыскании задолженности по микрокредиту.

Последствия судебного заседания

Если должником вы оказались не по своей воле, а по стечению обстоятельств, и рады бы выплатить долг, но он постоянно увеличивается до неподъемных сумм, бояться суда не стоит по двум причинам:

- После подачи искового заявления начисление процентов и пени прекратится.

- Суд может отменить часть начисленной суммы, тем самым снизив сумму долга.

Если же вы изначально искали, какие микрозаймы не подают в суд, чтобы взять деньги и не возвращать их, то вы будете разочарованы — любая МФО может подать в суд, а судебные пристава уже будут изымать долг в принудительном порядке.

Итак, какое решение может принять суд? Он может удовлетворить иск полностью или частично — случаев, когда иск отклонялся, мало. Должнику будут предоставлены сроки, в течение которых необходимо будет погасить долг. Если он этого сделать не сможет, за дело возьмутся пристава. Они арестуют банковские счета, направят постановление по месту работы об удержании 50% зарплаты в пользу кредитора, изымут имущество.

Могут ли привлечь к уголовной ответственности за невыплату долга?

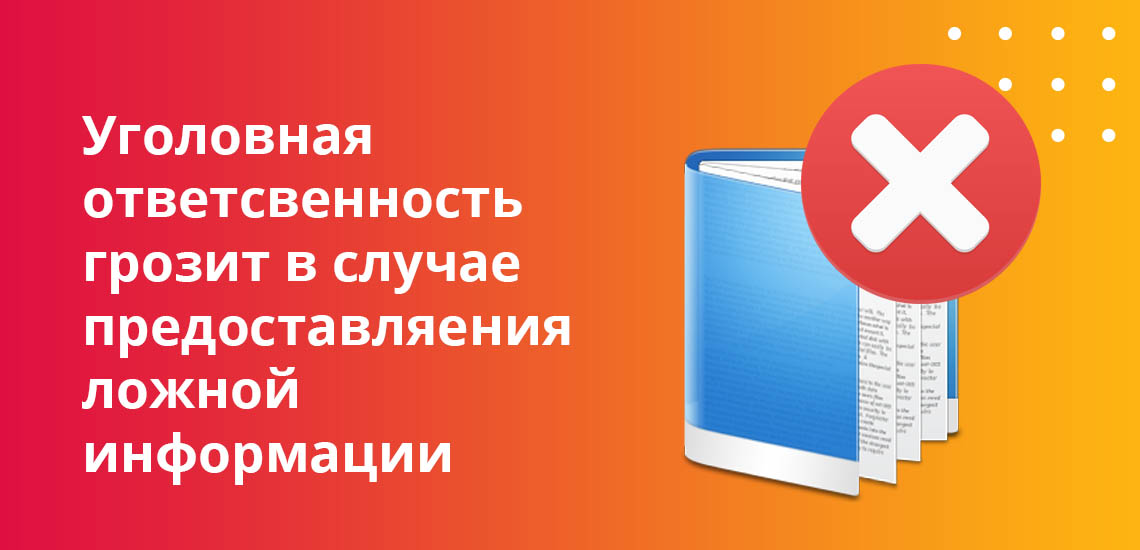

Наравне с обращением в суд, микрозаймы пугают заемщиков привлечением к уголовной ответственности за отказ возвращать долг.

На самом деле за невыплату долга уголовная ответственность не предусмотрена. Привлечь могут только по статье мошенничество и то, только в случае, если удастся доказать, что заемщик предоставил ложные сведения о себе при оформлении заявки.

Выводы

Любая МФО может подать в суд на неплательщика, в том числе и та, которой нет в реестре ЦБ. Неважно, оформляли ли вы займ в офисе организации или онлайн — если вы получили деньги и подписали договор, то долг с процентами придется возвращать.

В среднем МФО подают в суд только через 90 дней с момента просрочки, однако, точные сроки зависят от политики конкретной компании.

Несмотря на постоянные угрозы, микрозаймы не спешат подавать в суд. Им гораздо проще и выгодней решить вопрос мирным путем. Тем более что суд не всегда полностью удовлетворяет иск и списывает ответчику часть суммы.

Когда МФО подает иск на заемщика без судебного приказа?

МФО — это микрофинансовая организация, в которой можно взять микрокредит, например, на сумму от 10 000 рублей. Если лицо, взявшее деньги в долг, не возвращает их в указанный срок, микрофинансовая организация имеет право обратиться в суд за взысканием долгов с момента их появления, то есть уже с первого дня просрочки платежей.

Легально действующие микрофинансовые организации имеют право подать иск в суд с заявлением о взыскании задолженности с момента их появления, то есть с первого дня просроченных платежей по кредиту. На практике уже несколько месяцев компании пытаются решить долговые проблемы другими способами, с помощью собственной службы взыскания, не подавая иск.

Сотрудники МФО начинают активно напоминать должникам об их обязательствах, выясняют примерные сроки погашения, договариваются об условиях отсрочки и перекредитования. Лояльность и открытость заемщиков на данном этапе во многом будет зависеть от того, будут ли МФО подавать на них иск в суд в случае невыплаты долга.

Для подачи иска в суд за взысканием задолженности у МФО есть 3 года – это срок давности для таких дел. Даже если он был пропущен, компания все равно может подать соответствующее заявление в суд, но в этом случае заемщик имеет право заявить, что срок пропущен, и тогда дело о его долге будет прекращено.

Хотя законодательство Российской Федерации позволяет легальным МФО взыскивать долги, направляя иск в суд, они редко пользуются этим правом. Дело в том, что даже направив судебный иск и получив судебного решения, это не гарантирует, что кредитные компании получат заемные средства обратно в полном объеме и даже компенсацию всех расходов, понесенных в связи с судебным разбирательством.

Как подготовиться к иску?

Вручение должнику искового заявления от МФО не всегда означает, что кредитор начал судебный процесс. Некоторые компании используют демонстрацию намерений обратиться в суд как эффективный способ заставить должников добровольно погасить свои долги. Для этого юристы МФО формируют пакет исковых документов и направляют его не в суд, а только должнику, чтобы последний имел возможность оценить масштаб проблемы. Зачастую такая хитрость приносит положительный результат.

Если МФО направила иск в суд, должнику рекомендуется прибегнуть к юридической помощи, но это обойдется в круглую сумму, поэтому при желании и тщательной подготовке можно самостоятельно защищать свои интересы, если был направлен иск в суд (но все же лучше прибегнуть к первому варианту).

Работая над своей защитой, подсудимый должен обращать внимание не только на аргументацию своей позиции и ссылки на правосудие, но и тщательно соблюдать все требования гражданского судопроизводства. Основные процедурные моменты, на которые обращает внимание суд:

Можно ли отменить задолженность? В каких случаях?

Задолженность отменить просто так не получится, как и судебный иск, нужно обязательно погасить долг денежными средствами. Можно:

- занять деньги для погашения долга у родственников, знакомых, банков или других МФО;

- вести переговоры с кредитной организацией об улучшении условий оплаты и ослаблении наложенных комиссий, пени и процентов;

- воспользоваться помощью государства в решении проблем с долгами, в том числе обратиться в суд, взять консультацию с адвокатом.

Можно оформить рефинансирование в банке, объединив все кредиты в один, но это будет сложно сделать, если уже есть давно просроченные кредиты — банк, вероятно, не одобрит новый. Хотя в МФО иногда существуют специальные программы рефинансирования кредитов под разные условия, нужно обратиться в банк для получения информации.

Также можно обратиться за помощью к работодателю, который, например, будет выплачивать сумму долга в счет удержания части заработной платы (около 30%) в течение определенного периода. Так можно и досрочно погасить кредит, и не переплачивать за счет высоких процентов.

Чего делать нельзя в ходе производства?

Получив иск в суд, в ходе производства не стоит говорить, что кредитный договор был подписан под давлением третьих лиц, так как это звучит как детское оправдание в глазах судьи, ведь человек мог встать, уйти в другую компанию и не заключать договор, но он этого по какой-то причине не сделал.

Также бессмысленно пытаться объявлять сделку кабальной, так как для этого должно быть несколько условий:

- Сделка крайне невыгодна для одной из сторон, например, слишком высокая цена по сравнению с аналогичными предложениями.

- Сторона была вынуждена заключить сделку под влиянием крайне неблагоприятных обстоятельств, например, тяжелое финансовое положение.

- Другая сторона знала о первых двух обстоятельствах и использовала их в своих интересах.

При принятии решения суды руководствуются тем, что, подписывая договор, лицо выражает на него свое согласие. Получается, человек прочитал, изучил, понял содержание договора и осознает, какие обязательства налагает на него этот договор и какую ответственность он понесет за их несоблюдение. Поэтому фразы вроде “не дочитал”, “не заметил”, “не понял” будут звучать как отговорки.

Можно ли снизить проценты по долгу?

Согласно статье 333 Гражданского кодекса РФ, размер штрафа в случае просрочки платежа по кредиту может быть уменьшен, если его сумма несоизмерима с объемом нарушений обязательство. Суд может вынести решение в пользу должника и уменьшить сумму штрафа или снять с должника все начисленные проценты.

Также можно рефинансировать кредит в другом банке на более выгодных условиях или прибегнуть к реструктуризации долга — последнее сложнее сделать в МФО, но иногда кредиторы могут пойти заемщику навстречу и изменить условия кредитования и погашения долга. Основанием для этого может быть:

- потеря основного дохода;

- невыплата или резкое сокращение заработной платы;

- тяжелая болезнь;

- финансовые проблемы из-за потери жилья (пожар и тому подобное).

Итог: перечень советов для заемщика в судебном разбирательстве.

До начала судебного разбирательства следует внимательно изучить исковое заявление и проверить соответствие иска формальным требованиям, указанным в Гражданском процессуальном кодексе Российской Федерации. Соберите свои собственные доказательства, сравните заявление истца с имеющимися документами, а также дополнительно ознакомьтесь с кредитным договором и дополнительными соглашениями к нему.

Отменили судебный приказ, на нас подавали в суд мфк финтерра, брали 7000, сейчас насчитали более 100000 тысяч, что делать дальше?

Ответы на вопрос:

Разумеется в этой ситуации ждать нового обращения в суд

Удачи Вам в решении Вашего вопроса.

В вашей ситуации ждать когда кредитная организация обратится в суд с исковым заявлением о взыскании задолженности.

Пристав сказал что могут еще раз без нашего присутствия подать в суд и тогда они придут описывать имущество.

Ответы на уточнение:

Разумеется в этой ситуации опять тогда отменяйте приказ и все

Удачи Вам в решении Вашего вопроса.

Как раз, в следующий раз, при подаче искового заявления, Вас будут вызывать в суд. В суде подавайте ходатайство об уменьшении сумм процентов и штрафных санкций. Только после вступления в силу решения суда, исполнительный лист подадут приставам и после возбуждения исполнительного производства, отведения Вам срока на добровольное погашение длолга, приставы смогут описывать имущество.

Похожие вопросы

Вынесен судебный приказ на задолженности 7000 за гараж. Я не был уведомлен о. Удобном приказе до ФССП. После приставов пришлось погасить долг. Можно ли требовать судебный приказ сейчас, чтобы иметь возможность его отменить, а то адвокат прислал судебные расходы 5000

Я сегодня как должник получил на руки в мировом суде заверенную копию судебного приказа чтобы отменить данный судебный приказ. Судебный приказ вынесен 2 года назад. Что мне делать если в судебном приказе не указана дата получения судебного приказа? Получится ли мне отменить судебный приказ?

Суд издал судебный приказ по задолженности банку. На руки я его не получала и о его существовании узнала от сотрудника банка. Что мне делать? Написать в суд возражение и отменить приказ сейчас, либо ждать, когда судебные пристовы вызовут и уже отменять приказ.

Брала микрозайм 7000 тысяч насчитали 26000 тысяч подали в суд я отменила судебный приказ в приказе было написанно обжалованию не подлежит, но мфо опять прислал исковое заявление, что делать что писать на что ссылаться, денег юристу нет плотить тут предлогают за 2000 тысячи написать но денег у меня нет подскажите что написать и на что ссылаться.

Как отменить судебный приказ вынесенный более года назад. О приказе узнал случайно зайдя на сайт судебных приставов. Там уже завели судебное производство. Отмечу, что сам судебный приказ я не получал.

Брали кредит 100000 рублей выплатели 60 тысяч руб потом возникли финансовые трудности когда мы не смогли заплатить кредит последние кредит был внесён более 3 лет сейчас прислали судебный приказ суда нас на суд не вызывали что делать?

Судебные приставы произвели удержания всей пенсии 100 процентов. Более 3 х месяцев. Притом что большую часть по судебному приказу который до меня не доходил. Суд отправил в службу судебных приставов. Обнаружив судебный приказ с бешенными процентами с которыми я не согласен я написал в суд заявление с просьбой отменить данный судебный приказ. Его отменили. Могу ли я получить удержанные получается незаконно деньги.

Автор статьи

Читайте также:

- Как заполняется судебная повестка по административному делу образец

- Как оспорить расписку в получении денег в простой письменной форме в суде

- Когда банк втб 24 подает в суд

- Возможно ли прекращение долга алексеева по ссуде за счет денег причитающихся ему в качестве зарплаты

- Замена окон в подъезде капитальный ремонт судебная практика