Экономические функции государства налоговая система презентация 11 класс обществознание

Обновлено: 03.05.2024

После того как вы поделитесь материалом внизу появится ссылка для скачивания.

Подписи к слайдам:

Презентация подготовлена учителем ФКГОУ сош № 4 МО РФ Латыповой О.Ш.

Слово «бюджет» имеет средневековые корни. Оно происходит от старонормандского «bougette» – сумка, кожаный мешок, мешок с деньгами.

-это смета доходов и расходов государства на определеный период времени, составленная с указанием источников поступления государственных доходов и направлений, каналов использования денег

составляется правительством и утверждается высшими законодательными органами страны.

регулирующая (регулирует денежные потоки государства)

контролирующая (легально контролирует действия правительства)

информационная ( содержит информацию о намерениях правительства)

направляющая (определяет параметры экономической деятельности, задаёт рамки возможных действий правительства)

ФУНКЦИИ ГОСУДАРСТВЕННОГО БЮДЖЕТА

БЮДЖЕТНАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ

- это, основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права совокупность федерального бюджета ,бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов

УРОВНИ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

Составляют бюджет и отвечают за его исполнение

Органы исполнительной власти

Органы законодательной власти

Бюджеты субъектов РФ

Правительства (администрации субъектов РФ)

Государственные собрания, областные думы, парламенты и др

( городские, районные, сельские бюджеты)

Городские, районные, сельские администрации во главе с мэрами, старостами и др.

Выборные собрания, районные, городские советы, думы, земствв, муниципальные комитеты и др

УРОВНИ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

ДОХОДНАЯ И РАСХОДНАЯ ЧАСТИ ГОСУДАРСТВЕННОГО БЮДЖЕТА

показывает на какие цели направляются аккумулированные государством средства

Доходная часть показывает, откуда поступают денежные средства для финансирования всех сфер жизни общества

ИСТОЧНИКИ ГОСУДАРСТВЕННОГО БЮДЖЕТА

ИСТОЧНИКИ ГОСУДАРСТВЕННОГО БЮДЖЕТА

Налоги - обязательные платежи, взимаемые государством (центральными и местными органами власти) с физических и юридических лиц в государственные и местные бюджеты.

Государственные займы – это такие кредиты и ------ -заимствования, при которых государство выступает как поручитель для погашения займа для иного заемщика или берет на себя все обязательства по выплате долга.

ИСТОЧНИКИ ГОСУДАРСТВЕННОГО БЮДЖЕТА

ИСТОЧНИКИ ГОСУДАРСТВЕННОГО БЮДЖЕТА

ДОХОДЫ ОТ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

-поступления средств от централизованного экспорта и прочие поступления от внешнеэкономической деятельности; оплата процентов по государственным кредитам, предоставленным правительствам иностранных государств; таможенные сборы и др.

ИСТОЧНИКИ ГОСУДАРСТВЕННОГО БЮДЖЕТА

ДОХОДЫ ОТ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ ГОСУДАРСТВА

- это доходы от государственных предприятий; программ по развитию атомной энергии, радиоэлектронной промышленности, созданию ЭВМ, освоению космоса, смешанных предприятий и пр. Практически на средства государства ведутся фундаментальные научные исследования.

НЕНАЛОГОВЫЕ ИСТОЧНИКИ БЮДЖЕТА

- доходы от продажи и использования имущества, находящегося в государственной или муниципальной собственности,

- доходы от платных услуг, оказываемых казенными учреждениями;

- средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам муниципальным образованиям, и иные

суммы принудительного изъятия;

- средства самообложения граждан.

Текущие расходы-расходы на содержание государственного аппарата, правоохранительных органов, на поддержание обороноспособности страны, финансирование научных исследований, образования, медицины ,поддержка отдельных отраслей или выплаты по государственным долгам.

РАСХОДЫ ГОСУДАРСТВЕННОГО БЮДЖЕТА. ТЕКУЩИЕ РАСХОДЫ

Капитальные расходы – строительство новых предприятий, увеличение собственности государства, инвестиции в проекты, связанные с разработкой инноваций в самых разных сферах экономики.

РАСХОДЫ ГОСУДАРСТВЕННОГО БЮДЖЕТА. КАПИТАЛЬНЫЕ РАСХОДЫ

РАСХОДЫ ГОСУДАРСТВЕННОГО БЮДЖЕТА 2016 г.

Профицит госбюджета- это превышение доходов над расходами.

Дефицит госбюджета — это превышение расходов над доходами

— предполагает равное соотношение расходов и доходов.

СПОСОБЫ СОКРАЩЕНИЯ ДЕФИЦИТА ГОСУДАРСТВЕННОГО БЮДЖЕТА

сокращение государственных расходов;

продажа государственной собственности;

приватизация государственных предприятий;

внешние и внутренние займы;

Внебюджетные фонды — это форма перераспределения и использования финансовых ресурсов, привлекаемых государством для финансирования некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности

Социальные внебюджетные фонды :

Фонд социального и обязательного медицинского страхования

Федеральная служба по труду и занятости

Экономические внебюджетные фонды:

фонд развития промышленности

финансовые фонды поддержки отраслей

инвестиционные фонды и др.

Государственный долг – это сумма невыполненных государством обязательств .Он возникает в результате длительного дефицита госбюджета.

Внутренний государственный долг

Долговые обязательства правительства перед юридическими и физическими лицами

Внешний государственный долг

Задолженность по внешним займам и невыплаченным процентам международным организациям, банкам

РЕСТРУКТУРИЗАЦИЯ ГОСУДАРСТВЕННОГО ДОЛГА

Реструктуризация кредита — действия кредитора по изменению условий погашения кредита. Эти действия направлены в первую очередь на облегчение обслуживания долга. Самый распространенный вид реструктуризации — пролонгация кредита, в некоторых случаях банки идут на уменьшение процентной ставки по выданным займам.

№ слайда 1

Автор: Лебедева Е.В.Урок по теме «Экономика и государство» 11 класс

№ слайда 2

ПланЭкономические функции государстваИнструменты регулирования экономикиДенежно-кредитная (монетарная) политикаБюджетно-налоговая (фискальная) политикаНужна ли рынку помощь государства?

№ слайда 3

Экономическая политика государстваПроцесс реализации его экономических функций путем разнообразных государственных мер воздействия на экономические процессы для достижения определенных целей

№ слайда 4

Экономические цели государства в рыночной экономикеОбеспечение экономического роста

№ слайда 5

Экономические цели государства в рыночной экономикеСоздание условий экономической свободы

№ слайда 6

Экономические цели государства в рыночной экономике Обеспечение экономической безопасности и экономической эффективности

№ слайда 7

Экономические цели государства в рыночной экономикеОбеспечение полной занятости

№ слайда 8

Экономическая политикаПерспективные целиТекущие цели

№ слайда 9

Перспективные целиФормирование социально ориентированного рыночного варианта экономики

№ слайда 10

Текущие целиРешение проблем государственного долга, устранение чрезмерной дифференциации доходов населения и борьба с бедностью, снижение доходов на бизнес и др.

№ слайда 11

№ слайда 12

Инструменты регулирования экономикиСтабилизационное направлениеОздоровление «заболевшей» экономики

№ слайда 13

НаправленияСтабилизационное Стабилизационное Бюджетно-налоговая (фискальная)Кредитно-денежная(монетарная )политика Государственная поддержка особо важных для страны отраслей, производство общественных благ, приватизация, содействие конкуренции. Ограничение монополий.

№ слайда 14

Воздействие государства на рыночный механизм1.Прямое регулирование(административные методы)2.Косвенное(экономические методы)

№ слайда 15

№ слайда 16

Монетаристы (Д. Юм, М.Фридмен)

№ слайда 17

МонетаристыОсвобождение экономики от опеки государства Сокращение налогов и государственных расходов

№ слайда 18

Кейнсианство(Д. Кейнс)Один только рыночный механизм не в состоянии решать многообразные проблемы в экономике

№ слайда 19

Варианты денежно-кредитной политики ЦБ денежные средства коммерческим банкам своим клиентам Дорогой кредит сокращение количества желающих его брать уменьшение денег в обращении снижение инфляции спад производстваДешевый кредит большое число заемщиков подъем производства усиление инфляции

№ слайда 20

Государственный бюджетСводный план доходов государства и использования полученных средств на покрытие всех видов государственных расходов

№ слайда 21

Дефицит бюджетаПревышение расходов над доходами

№ слайда 22

Профицит бюджетаПревышение доходов над расходами

№ слайда 23

№ слайда 1

ФУНКЦИИ И КЛАССИФИКАЦИЯ НАЛОГОВ Выполнил: студент группы ВЗБ3ЮРгп - 21 Кононов Андрей Викторович

№ слайда 2

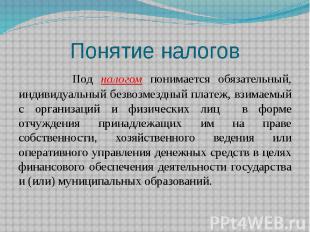

Понятие налогов Под налогом понимается обязательный, индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

№ слайда 3

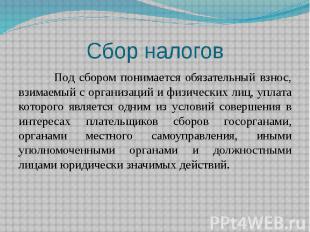

Сбор налогов Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов госорганами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий.

№ слайда 4

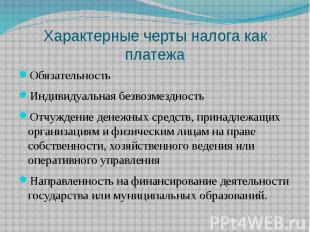

Характерные черты налога как платежа Обязательность Индивидуальная безвозмездность Отчуждение денежных средств, принадлежащих организациям и физическим лицам на праве собственности, хозяйственного ведения или оперативного управления Направленность на финансирование деятельности государства или муниципальных образований.

№ слайда 5

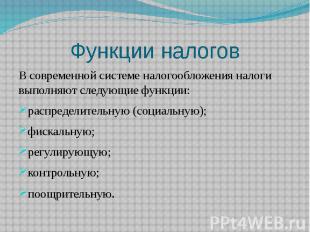

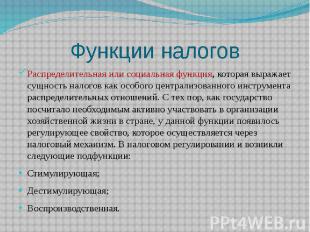

Функции налогов В современной системе налогообложения налоги выполняют следующие функции: распределительную (социальную); фискальную; регулирующую; контрольную; поощрительную.

№ слайда 6

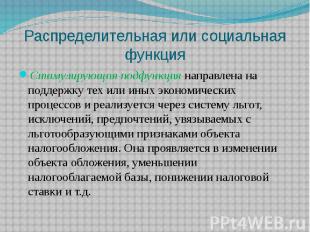

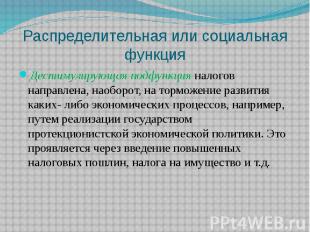

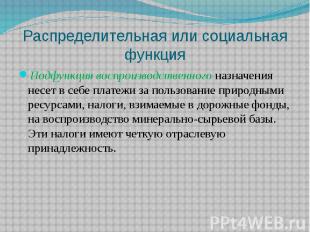

Функции налогов Распределительная или социальная функция, которая выражает сущность налогов как особого централизованного инструмента распределительных отношений. С тех пор, как государство посчитало необходимым активно участвовать в организации хозяйственной жизни в стране, у данной функции появилось регулирующее свойство, которое осуществляется через налоговый механизм. В налоговом регулировании и возникли следующие подфункции: Стимулирующая; Дестимулирующая; Воспроизводственная.

№ слайда 7

Распределительная или социальная функция Стимулирующая подфункция направлена на поддержку тех или иных экономических процессов и реализуется через систему льгот, исключений, предпочтений, увязываемых с льготообразующими признаками объекта налогообложения. Она проявляется в изменении объекта обложения, уменьшении налогооблагаемой базы, понижении налоговой ставки и т.д.

№ слайда 8

Распределительная или социальная функция Дестимулирующая подфункция налогов направлена, наоборот, на торможение развития каких- либо экономических процессов, например, путем реализации государством протекционистской экономической политики. Это проявляется через введение повышенных налоговых пошлин, налога на имущество и т.д.

№ слайда 9

Распределительная или социальная функция Подфункция воспроизводственного назначения несет в себе платежи за пользование природными ресурсами, налоги, взимаемые в дорожные фонды, на воспроизводство минерально-сырьевой базы. Эти налоги имеют четкую отраслевую принадлежность.

№ слайда 10

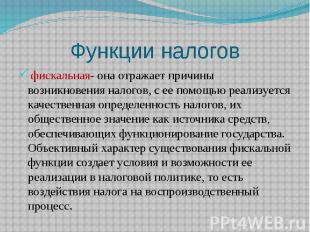

Функции налогов фискальная- она отражает причины возникновения налогов, с ее помощью реализуется качественная определенность налогов, их общественное значение как источника средств, обеспечивающих функционирование государства. Объективный характер существования фискальной функции создает условия и возможности ее реализации в налоговой политике, то есть воздействия налога на воспроизводственный процесс.

№ слайда 11

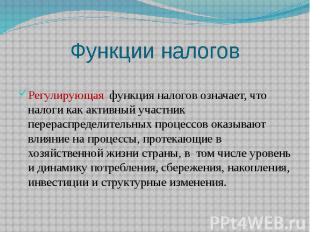

Функции налогов Регулирующая функция налогов означает, что налоги как активный участник перераспределительных процессов оказывают влияние на процессы, протекающие в хозяйственной жизни страны, в том числе уровень и динамику потребления, сбережения, накопления, инвестиции и структурные изменения.

№ слайда 12

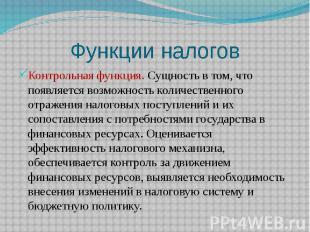

Функции налогов Контрольная функция. Сущность в том, что появляется возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Оценивается эффективность налогового механизна, обеспечивается контроль за движением финансовых ресурсов, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику.

№ слайда 13

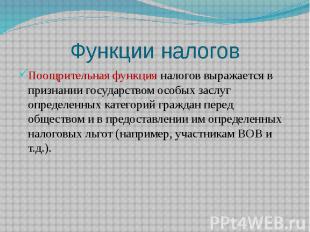

Функции налогов Поощрительная функция налогов выражается в признании государством особых заслуг определенных категорий граждан перед обществом и в предоставлении им определенных налоговых льгот (например, участникам ВОВ и т.д.).

№ слайда 14

Классификация налогов Значительное место в теории налогов занимает вопрос их классификации, т.е. системной группировки налогов по различным признакам. Обычно в научной литературе используется специальный термин - таксономия. Классификация налогов имеет не только научно-познавательный характер, но и практические значение (обеспечивается возможность кодификации налогов с целью учета и контроля за налоговыми процедурами с использование цифровых технологий).

№ слайда 15

Классификация налогов Налогоплательщик - это лицо, на котором лежит юридическая обязанность уплатить налог за счет собственных средств. Понятию «налогоплательщик» близко другое понятие – «носитель налога».

№ слайда 16

Классификация налогов Существует несколько принципов классификации налогов: по субъекту уплаты; по объекту обложения; по принадлежности к звеньям бюджетной системы; по назначению; по источникам; по способу взимания; по срокам уплаты; по уровню управления.

№ слайда 17

По субъекту: налоги с организаций, то есть налог на прибыль, налог на имущество организаций; налог с физических лиц, то есть налог на доходы физических лиц, налог на имущество физических лиц; смешанные налоги, то есть земельный налог, транспортный налог.

№ слайда 18

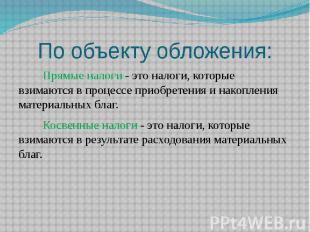

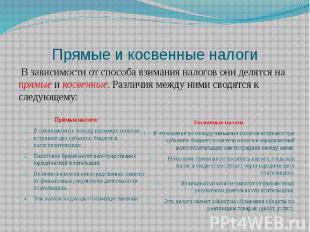

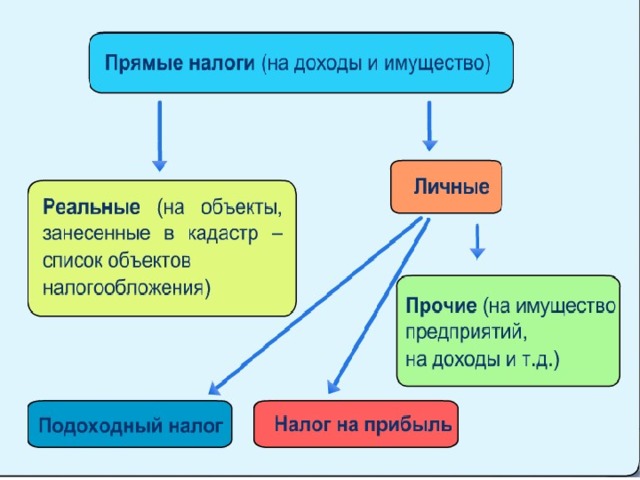

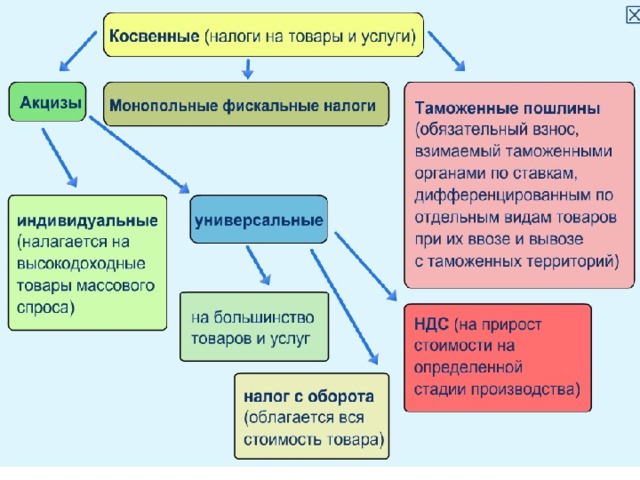

По объекту обложения: Прямые налоги - это налоги, которые взимаются в процессе приобретения и накопления материальных благ. Косвенные налоги - это налоги, которые взимаются в результате расходования материальных благ.

№ слайда 19

Прямые и косвенные налоги В зависимости от способа взимания налогов они делятся на прямые и косвенные. Различия между ними сводятся к следующему:

№ слайда 20

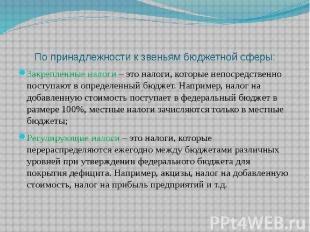

По принадлежности к звеньям бюджетной сферы: Закрепленные налоги – это налоги, которые непосредственно поступают в определенный бюджет. Например, налог на добавленную стоимость поступает в федеральный бюджет в размере 100%, местные налоги зачисляются только в местные бюджеты; Регулирующие налоги – это налоги, которые перераспределяются ежегодно между бюджетами различных уровней при утверждении федерального бюджета для покрытия дефицита. Например, акцизы, налог на добавленную стоимость, налог на прибыль предприятий и т.д.

№ слайда 21

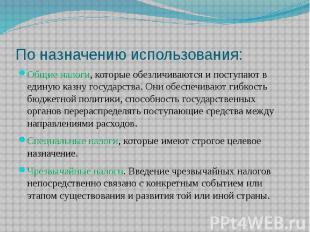

По назначению использования: Общие налоги, которые обезличиваются и поступают в единую казну государства. Они обеспечивают гибкость бюджетной политики, способность государственных органов перераспределять поступающие средства между направлениями расходов. Специальные налоги, которые имеют строгое целевое назначение. Чрезвычайные налоги. Введение чрезвычайных налогов непосредственно связано с конкретным событием или этапом существования и развития той или иной страны.

№ слайда 22

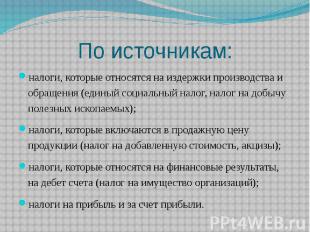

По источникам: налоги, которые относятся на издержки производства и обращения (единый социальный налог, налог на добычу полезных ископаемых); налоги, которые включаются в продажную цену продукции (налог на добавленную стоимость, акцизы); налоги, которые относятся на финансовые результаты, на дебет счета (налог на имущество организаций); налоги на прибыль и за счет прибыли.

№ слайда 23

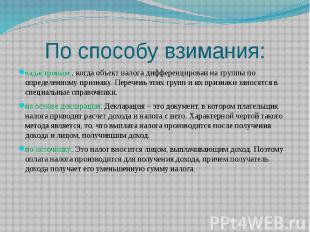

По способу взимания: кадастровым , когда объект налога дифференцирован на группы по определенному признаку. Перечень этих групп и их признаки заносятся в специальные справочники. на основе декларации. Декларация – это документ, в котором плательщик налога приводит расчет дохода и налога с него. Характерной чертой такого метода является, то, что выплата налога производится после получения дохода и лицом, получившим доход. по источнику. Это налог вносится лицом, выплачивающим доход. Поэтому оплата налога производится для получения дохода, причем получатель дохода получает его уменьшенную сумму налога.

№ слайда 24

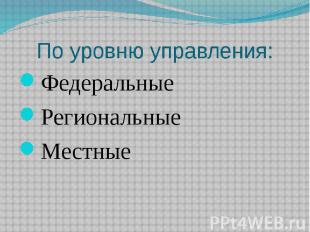

По уровню управления: Федеральные Региональные Местные

№ слайда 25

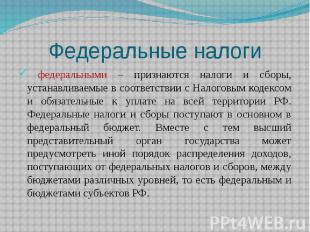

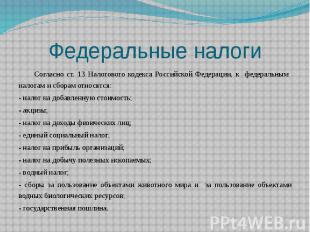

Федеральные налоги федеральными – признаются налоги и сборы, устанавливаемые в соответствии с Налоговым кодексом и обязательные к уплате на всей территории РФ. Федеральные налоги и сборы поступают в основном в федеральный бюджет. Вместе с тем высший представительный орган государства может предусмотреть иной порядок распределения доходов, поступающих от федеральных налогов и сборов, между бюджетами различных уровней, то есть федеральным и бюджетами субъектов РФ.

№ слайда 26

Федеральные налоги Согласно ст. 13 Налогового кодекса Российской Федерации, к федеральным налогам и сборам относятся: - налог на добавленную стоимость; - акцизы; - налог на доходы физических лиц; - единый социальный налог; - налог на прибыль организаций; - налог на добычу полезных ископаемых; - водный налог; - сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; - государственная пошлина.

№ слайда 27

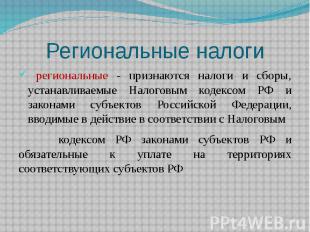

Региональные налоги региональные - признаются налоги и сборы, устанавливаемые Налоговым кодексом РФ и законами субъектов Российской Федерации, вводимые в действие в соответствии с Налоговым кодексом РФ законами субъектов РФ и обязательные к уплате на территориях соответствующих субъектов РФ

№ слайда 28

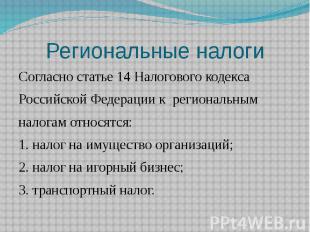

Региональные налоги Согласно статье 14 Налогового кодекса Российской Федерации к региональным налогам относятся: 1. налог на имущество организаций; 2. налог на игорный бизнес; 3. транспортный налог.

№ слайда 29

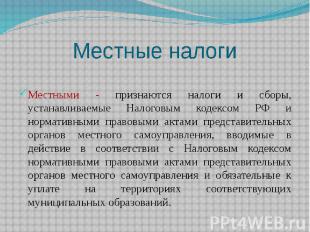

Местные налоги Местными - признаются налоги и сборы, устанавливаемые Налоговым кодексом РФ и нормативными правовыми актами представительных органов местного самоуправления, вводимые в действие в соответствии с Налоговым кодексом нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территориях соответствующих муниципальных образований.

№ слайда 30

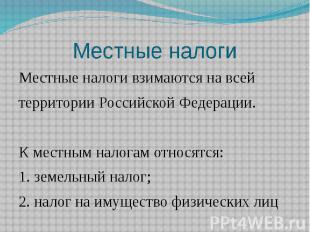

Местные налоги Местные налоги взимаются на всей территории Российской Федерации. К местным налогам относятся: 1. земельный налог; 2. налог на имущество физических лиц

№ слайда 31

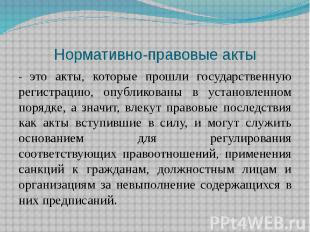

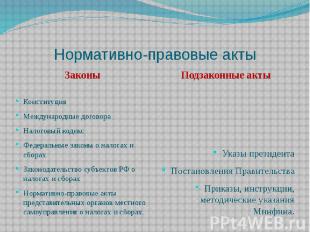

Нормативно-правовые акты - это акты, которые прошли государственную регистрацию, опубликованы в установленном порядке, а значит, влекут правовые последствия как акты вступившие в силу, и могут служить основанием для регулирования соответствующих правоотношений, применения санкций к гражданам, должностным лицам и организациям за невыполнение содержащихся в них предписаний.

№ слайда 32

Нормативно-правовые акты Законы

№ слайда 33

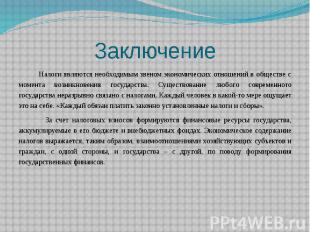

Заключение Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Существование любого современного государства неразрывно связано с налогами. Каждый человек в какой-то мере ощущает это на себе. «Каждый обязан платить законно установленные налоги и сборы». За счет налоговых взносов формируются финансовые ресурсы государства, аккумулируемые в его бюджете и внебюджетных фондах. Экономическое содержание налогов выражается, таким образом, взаимоотношениями хозяйствующих субъектов и граждан, с одной стороны, и государства – с другой, по поводу формирования государственных финансов.

Презентация "Роль государства в экономике" предназначена для учителей и учащихся 11 класса (УМК Л.Н. Боголюбова) базовый уровень. Является синтезом нескольких источников, что позволяет как можно разнообразнее и ближе к Программе и курсу предмета "Обществознание" раскрыть рассматриваемую тему. Вариант презентации позволяет как учителю так учащимся работать в разных режимах.

Просмотр содержимого документа

«Урок № 16-17. Роль государства в экономике.»

Обществознание, 11

Роль государства в экономике (экономика и государство)

Д.З.: § 7, ?? (с.90), задания (с.90-91)

Ред. А.И. Колмаков

Универсальные учебные действия

- Объясняетявления, приводит примеры, сравнивает, анализирует, решает практические задачи, раскрывает смысл понятий, аргументирует свою точку зрения, работает с текстами различных стилей, владеет основными видами публичных выступлений.

- уметьвыделять основные экономические функции государства;

- уметьобъяснить причины существования государственного сектора в рыночной экономике;

- знатьважнейшие направления вмешательства государства в экономику

Понятия, термины

Изучение нового материала

- Общественные блага. Внешние эффекты.

- Госбюджет. Государственный долг.

- Основы денежной и бюджетной политики.

- Защита конкуренции и антимонопольное законодательство.

Вспомните. Зачем государство вмешивается в рыночные отношения? Кто должен оплачивать работу библиотек, светофоров и маяков? Почему государство в рыночной экономике называют попечителем общественного интереса? Что выгодно экономике: рост или снижение налогов?

Цель государства – это совместное продвижение

к высокому качеству жизни.

Аристотель

На заре экономической науки Адам Смит выдвинул идею невмешательства государства в сферу экономики. Действительно, «мать» богатства – природа, «отец» богатства – труд.

А при чем тут государство?

Роль государства в экономике

Государство – экономический субъект , который стремится сохранить тот экономический порядок, политическим выражением которого само и является.

Функции государства

1. Обеспечение правовой базы:

- предоставление законного статуса предприятиям

- определение прав собственности

- гарантирование соблюдения договоров

- установление «правил игры» для взаимоотношения фирм между собой

- выполнение роли арбитра

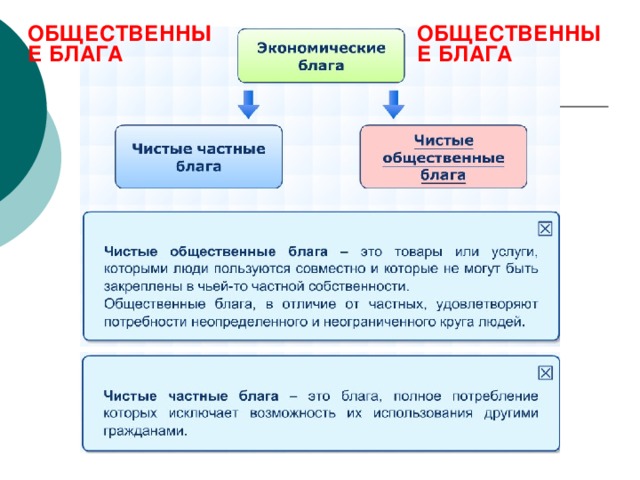

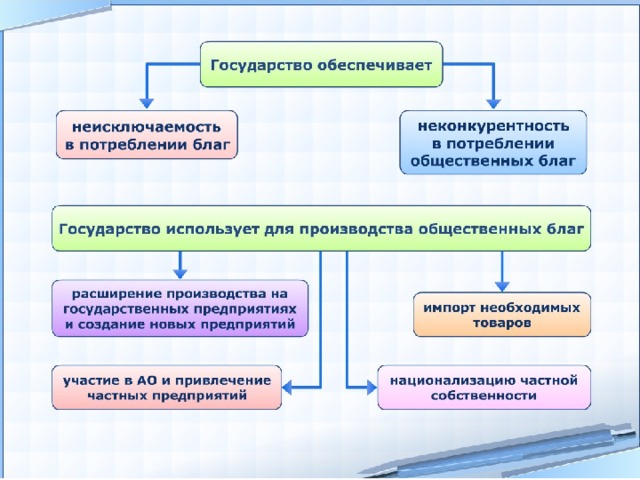

2. Корректировка размещения ресурсов:

- создание общественных благ

- государственный сектор

- нейтрализация (устранение) отрицательных внешних эффектов

3. Защита конкуренции:

- принятие антимонопольных законов

- регулирование цен и стандартов в естественных монополиях с помощью общественных комиссий

- применение финансовых санкций

4. Стабилизация экономики:

Функции государства

5. Поддержание в стране внутреннего порядка.

6. Обеспечение денежной системы страны.

7. Единая налоговая политика.

8. Применение системы стандартов.

9. Обеспечение социальной защиты населения.

10. Сохранение и улучшение окружающей среды.

11. Реализация национальных интересов.

Экономические

государства

Устранение последствий,

порождаемых

несовершенствами

Перераспределение

Налогообложение

общественных

монополизацией

Создание правовых,

финансовых, социальных

предпосылок эффективного

функционирования

рыночной экономики

ОБЩЕСТВЕННЫЕ БЛАГА

ОБЩЕСТВЕННЫЕ БЛАГА

Законодательное регулирование экономики

Практические выводы

Контрольные вопросы

- Какие цели преследует правительство, проводя экономическую политику? Назовите основные методы воздействия государства на экономику?

- Почему государство занимается производством общественных благ?

- В чём заключается ограниченность возможностей рынка «регулировать» экономику?

- Должны ли существовать пределы вмешательства государства в экономику? Если да, то почему?

- Как государство оказывает поддержку рыночной экономике?

- Обществознание. Учебник для 11кл. Базовый уровень.

Под редакцией Л. Н.Боголюбова, Н. И. Городецкой, А.И. Матвеева. М., Просвещение,2008.

- Ресурсы сети Интернет.

- А.И.Казаков. Школьнику о рыночной экономике. Учебное пособие для старшеклассников. М., «Знание» 1993

- Бородавкина И. А. МОУ «Одесская СОШ №2». Презентация по теме.

- Шашкова Н.Н. МОУ «Лицей№1». Подольск

-80%

Помогите другим пользователям — будьте первым, кто поделится своим мнением об этой презентации.

Аннотация к презентации

Презентация для 11 класса на тему "Налоговая система РФ" по экономике. Состоит из 28 слайдов. Размер файла 0.09 Мб. Каталог презентаций в формате powerpoint. Можно бесплатно скачать материал к себе на компьютер или смотреть его онлайн с анимацией.

Содержание

Налоговая система РФ

Слайд 2

Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на территории государства в соответствии с Налоговым законодательством, а также совокупность налоговых органов, норм и правил, определяющих правомочия сторон, участвующих в налоговых правоотношениях. Налоговыми органами являются Федеральная Служба РФ по налогам и сборам и его подразделения. Главной задачей налоговых органов является контроль за правильностью исчисления, полнотой и своевременностью уплаты налогов. Ниже представлена структура налоговых органов России.

Слайд 3

Слайд 4

Межрайонные налоговые инспекции в основном созданы путем объединения инспекций нескольких административных районов, поэтому вновь образованные инспекции контролируют деятельность налогоплательщиков на территории нескольких районов. В результате такого объединения число инспекции по стране сократилось с 2600 до 1500.

Слайд 5

Права налоговых органов

Требовать от налогоплательщиков или налоговых агентов документы; Проводить налоговые проверки; Проводить осмотр помещений налогоплательщика, используемых для извлечения дохода, проводить инвентаризацию имущества налогоплательщика; Приостанавливать операции по счетам налогоплательщика в случае неуплаты налога в срок; Взыскивать недоимки по налогам и пени; Привлекать для проведения налоговых проверок специалистов, экспертов, переводчиков; Предъявлять в суды иски к налогоплательщикам; Определять суммы налогов расчетным путем в случае отказа налогоплательщиков допустить должностных лиц налогового органа к осмотру помещений, используемых для извлечения дохода, не представления в течение более двух месяцев налоговому агенту необходимых для расчета налогов документов и др.

Слайд 6

Под налогом понимается обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и граждан в форме отчуждения принадлежащих им на праве собственности денежных средств в целях финансового обеспечения деятельности государства. В налоговой системе РФ имеются также сборы, под которыми понимается обязательный взнос, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами местного самоуправления юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Слайд 7

Виды налогов

Система налогов России строится по территориальному принципу и имеет три уровня: федеральный, региональный и местный. Федеральные налоги: .

Слайд 8

Региональные налоги:

Слайд 9

Порядок установления налогов и сборов

Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК) и обязательны к уплате на всей территории РФ. Региональные налоги и сборы устанавливаются НК РФ и законами субъектов Федерации, вводятся в соответствии с Кодексом и обязательны на территории соответствующих субъектов федерации. Местные налоги и сборы устанавливаются НК и нормативными правовыми актами представительных органов местного самоуправления, вводятся в действие в соответствии с Кодексом и обязательны к уплате на территориях соответствующих муниципальных образований. Не могут устанавливаться региональные или местные налоги , которые не предусмотрены Налоговым кодексом РФ

Слайд 10

Функции налогов: Функции налогов показывают как реализуется общественное назначение налогов, как инструмента стоимостного распределения и перераспределения доходов. Обычно выделяют следующие функции налогов:

Слайд 11

Функции налогов:

Фискальная; Регулирующая; Распределительная; Контрольная; Стимулирующая.

Слайд 12

Фискальная функция

(от слова «фискус» – государственная) проявляется в формировании финансовых ресурсов государства. В странах с рыночной экономикой 80-90% доходов бюджета формируется за счет налогов.

Слайд 13

Регулирующая функция

проявляется в использовании налогов в целях организации социальной и хозяйственной жизни в стране. Регулирующая функция может быть стимулирующей (предоставление льгот) и дестимулирующей (повышение налоговых ставок).

Слайд 14

Распределительная (социальная) функция

Через налоги происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения

Слайд 15

Контрольная функция

налогов проявляется в том, что государство через налоги контролирует финансово-хозяйственную деятельность организаций и граждан, источники их доходов и расходов. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками. Через контрольную функцию налогообложения выявляется необходимость внесения изменений в налоговую систему.

Слайд 16

Поощрительная функция

Через налоги государство признает особые заслуги отдельных граждан перед отечеством и предоставляет им льготы по налогам. Например, льготы участникам войн, героям страны и др.

Слайд 17

Принципы налогообложения

Принципы – это ведущие положения, определяющие начала чего-либо. Применительно к налогообложению принципами считаются базовые идеи и положения, существующие в налоговой сфере. Выделяют различные системы принципов: экономические принципы; юридические принципы; организационные принципы. Экономические принципы касаются налогов как экономического явления. Впервые они были сформулированы в 1776 году Адамом Смитом в работе «Исследование о природе и причинах богатства народов». Принцип справедливости, определенности, удобности и принцип экономии означает, что издержки по взиманию налога должны быть меньше, чем налоговые поступления.

Слайд 18

В статье три НК изложены принципы налогообложения, которые положены в основу налоговой системы РФ: принципы всеобщностии равенства налогообложения; налоги не могут иметь дискриминационный характер и дифференцироваться по налогоплательщикам исходя из социальных, религиозных критериев; не должно быть дифференциации ставок налога в зависимости от форм собственности, гражданства физических лиц; налоги не могут быть произвольными, должны иметь экономическое основание; принцип ясности и доступности налогового законодательства; все неустранимые сомнения, противоречия и неясности актов законодательства толкуются в пользу налогоплательщиков. При создании налоговой системы России стояла задача реализации принципа равенства правовых статусов субъектов Федерации и разграничения полномочий между Федеральными и региональными управлениями власти в сфере налоготворчества и бюджетных отношений. Необходимость разграничения налоговых полномочий между уровнями власти определило трех уровневую систему России, включающую Федеральные, региональные и местные налоги.

Слайд 19

Виды налогов

Налоги делятся на разнообразные группы по многим признакам. Они классифицируются: прямые и косвенные (по характеру налогового изъятия); федеральные, региональные, местные (по уровням управления); налоги с юридических и физических лиц (по субъектам налогообложения); пропорциональный, прогрессивный и регрессивный (в зависимости, какую долю дохода платит налогоплательщик с высоким доходом); по целевому назначению налога (общие, специальные).

Слайд 20

Прямые налоги - налоги, которые непосредственно связаны с результатом хозяйственно-финансовой деятельности, оборотом капитала, увеличением стоимости имущества, ростом рентной составляющей и т.д., т.е непосредственно с объектом налогообложения. К числу прямых налогов относятся: подоходный налог, налог на прибыль, ресурсные платежи, налоги на имущество, владение и пользование которыми служат основанием для обложения. Прямые налоги трудно перенести на потребителя. Косвенные налоги- это налоги, которые являются надбавкой к цене. Косвенные налоги переносятся на конечного потребителя. Косвенные налоги называют еще безусловными, потому что они ни связаны непосредственно с доходом налогоплательщика и взимаются вне зависимости от конечных результатов деятельности, получения прибыли.

Слайд 21

Налог называется пропорциональным, прогрессивным, или регрессивнымв зависимости от того, какую долю дохода платит налогоплательщик.

Регрессивный налог характеризуется взиманием более высокого процента с низких доходов и меньшего процента с высоких доходов. Пропорциональный налог, забирает одинаковую часть от любого дохода (единая ставка для доходов любой величины). Налог считается прогрессивным, если с увеличением дохода ставка налога увеличивается.

Слайд 22

Общие налоги используются на финансирование расходов государственного и местных бюджетов без закрепления за каким-либо определенным видом расходов. Специальные налоги имеют целевое назначение (отчисления на социальные нужды, отчисления в дорожные фонды, транспортный налог и т.д.).

Слайд 23

Сравнение налоговой системы РФ с другими странами

Налоговая система Германии Полезным для Российской Федерации может оказаться опыт реформирования налоговой системы Германии. Как федеративное государство оно прошло различные стадии политического и экономического устройства. Многие федеральные земли Германии не одно столетие были самостоятельными государствами. Отсюда была постоянная необходимость поиска оптимальных взаимоотношений вертикальных и горизонтальных ветвей власти. В результате крупнейшей налоговой реформы в декабре 1919 года был ликвидирован финансовый суверенитет земель. Право получать налоги и управлять ими осталось исключительно за государством. Налоговая система стала централизованной.

Слайд 24

Важнейшие принципы построения системы налогообложения:

налоги по возможности д.б. минимальными; минимальны затраты необходимые на их взимание; налоги не могут препятствовать конкуренции, изменять чьи-либо шансы; налоги соответствуют структурной политике; налоги нацелены на более справедливое распределение доходов; налоговая система исключает двойное налогообложение; величина налогов соответствует размеру государственных услуг, включая защиту человека и все, что гражданин может получить от государства.

Слайд 25

В Германии применяется как вертикальное, так и горизонтальное выравнивание доходов. Высокодоходные земли (Бавария, Вюртемберг, Северный Рейн-Вестфалия) перечисляют часть своих финансовых ресурсов менее развитым землям (Саксония, Шлезвиг-Голштейн). Это явилось итогом многолетнего развития налоговой системы. Цели налоговой политики страны определил еще канцлер Германии Отто Бисмарк (1815-1898) перенеся бремя налогов с доходов на потребление (расходы).

Слайд 26

Основные виды налогов в Германии

подоходный налог на физических лиц, налог на корпорации, налог на добавленную стоимость, промысловый налог, налог на имущество, поземельный налог, налог, уплачиваемый при покупке земельного участка страховые взносы, налог с наследства и дарения, автомобильный налог, налог на содержание пожарной охраны, акцизы на кофе, сахар, минеральные масла, вино-водочные и табачные изделия, таможенные пошлины, сборы, идущие на развитие добычи нефти и газа на территории Германии.

Слайд 27

В настоящее время в Германии два крупнейших налога - подоходного с физических лиц и налога на добавленную стоимость. Удельный вес НДС в доходах бюджета страны составляет до 28 % второе место после подоходного налога. В общих доходах бюджета налоги составляют около 80 %.

Слайд 28

Сравнение налоговой системы РФ с другими странами

Автор статьи

Читайте также:

- Решение о предоставлении государственной услуги по назначению пособия на ребенка

- Что входит в верховный суд 2021

- Сопроводительное письмо к исполнительному листу для судебных приставов образец

- Предоставление права купцам мещанам и государственным крестьянам покупать ненаселенные земли дата

- Человек принадлежащий к определенному государству имеющий права и обязанности кроссворд