Декларирование доходов государственных служащих как инструмент противодействия коррупции

Обновлено: 18.04.2024

Статья 8. Представление сведений о доходах, об имуществе и обязательствах имущественного характера

(в ред. Федерального закона от 03.12.2012 N 231-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 21.11.2011 N 329-ФЗ)

(см. текст в предыдущей редакции)

1. Сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей обязаны представлять представителю нанимателя (работодателю), иным уполномоченным лицам, определенным настоящим Федеральным законом и другими нормативными правовыми актами Российской Федерации:

(в ред. Федерального закона от 30.12.2021 N 471-ФЗ)

(см. текст в предыдущей редакции)

1) граждане, претендующие на замещение должностей государственной службы;

(п. 1 в ред. Федерального закона от 22.12.2014 N 431-ФЗ)

(см. текст в предыдущей редакции)

1.1) граждане, претендующие на замещение должностей членов Совета директоров Центрального банка Российской Федерации, должностей в Центральном банке Российской Федерации, включенных в перечень, утвержденный Советом директоров Центрального банка Российской Федерации;

(п. 1.1 введен Федеральным законом от 03.12.2012 N 231-ФЗ)

1.2) граждане, претендующие на замещение должностей муниципальной службы, включенных в перечни, установленные нормативными правовыми актами Российской Федерации;

(п. 1.2 введен Федеральным законом от 22.12.2014 N 431-ФЗ)

2) граждане, претендующие на замещение должностей, включенных в перечни, установленные нормативными правовыми актами Российской Федерации, в государственных корпорациях, публично-правовых компаниях, Пенсионном фонде Российской Федерации, Фонде социального страхования Российской Федерации, Федеральном фонде обязательного медицинского страхования, иных организациях, создаваемых Российской Федерацией на основании федеральных законов;

(в ред. Федерального закона от 03.07.2016 N 236-ФЗ)

(см. текст в предыдущей редакции)

2.1) граждане, претендующие на замещение должностей главного финансового уполномоченного и финансовых уполномоченных в сферах финансовых услуг (далее также - финансовый уполномоченный), руководителя службы обеспечения деятельности финансового уполномоченного;

(п. 2.1 в ред. Федерального закона от 30.12.2021 N 471-ФЗ)

(см. текст в предыдущей редакции)

3) граждане, претендующие на замещение отдельных должностей, включенных в перечни, установленные федеральными государственными органами, на основании трудового договора в организациях, создаваемых для выполнения задач, поставленных перед федеральными государственными органами;

3.1) граждане, претендующие на замещение должностей руководителей государственных (муниципальных) учреждений;

(п. 3.1 введен Федеральным законом от 29.12.2012 N 280-ФЗ)

3.2) лица, замещающие должности государственной службы, включенные в перечни, установленные нормативными правовыми актами Российской Федерации;

(п. 3.2 введен Федеральным законом от 22.12.2014 N 431-ФЗ)

4) лица, замещающие должности, указанные в пунктах 1.1 - 3.1 настоящей части.

(п. 4 в ред. Федерального закона от 22.12.2014 N 431-ФЗ)

(см. текст в предыдущей редакции)

1.1. Граждане, поступающие на обучение в образовательные организации высшего образования, находящиеся в ведении федерального органа исполнительной власти в области обеспечения безопасности, обязаны представлять сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также о доходах, об имуществе и обязательствах имущественного характера своих супруг (супругов) и несовершеннолетних детей в порядке, установленном нормативным правовым актом федерального органа исполнительной власти в области обеспечения безопасности.

(часть 1.1 введена Федеральным законом от 03.04.2017 N 64-ФЗ)

1.2. Граждане, призываемые на военную службу, не представляют сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также о доходах, об имуществе и обязательствах имущественного характера своих супруг (супругов) и несовершеннолетних детей.

(часть 1.2 введена Федеральным законом от 03.04.2017 N 64-ФЗ)

2. Порядок представления сведений о доходах, об имуществе и обязательствах имущественного характера, указанных в части 1 настоящей статьи, устанавливается федеральными законами, иными нормативными правовыми актами Российской Федерации и нормативными актами Центрального банка Российской Федерации.

(в ред. Федерального закона от 03.12.2012 N 231-ФЗ)

(см. текст в предыдущей редакции)

3. Сведения о доходах, об имуществе и обязательствах имущественного характера, представляемые в соответствии с частями 1 и 1.1 настоящей статьи, относятся к информации ограниченного доступа. Сведения о доходах, об имуществе и обязательствах имущественного характера, представляемые гражданином в соответствии с частью 1 или 1.1 настоящей статьи, в случае непоступления данного гражданина на государственную или муниципальную службу, на работу в Центральный банк Российской Федерации, государственную корпорацию, публично-правовую компанию, Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования, иную организацию, создаваемую Российской Федерацией на основании федерального закона, на работу в организацию, создаваемую для выполнения задач, поставленных перед федеральными государственными органами, на должности финансового уполномоченного, руководителя службы обеспечения деятельности финансового уполномоченного, на должность руководителя государственного (муниципального) учреждения или на обучение в образовательную организацию высшего образования, находящуюся в ведении федерального органа исполнительной власти в области обеспечения безопасности, в дальнейшем не могут быть использованы и подлежат уничтожению. Сведения о доходах, об имуществе и обязательствах имущественного характера, представляемые в соответствии с частями 1 и 1.1 настоящей статьи, отнесенные федеральным законом к сведениям, составляющим государственную тайну, подлежат защите в соответствии с законодательством Российской Федерации о государственной тайне.

(в ред. Федеральных законов от 03.04.2017 N 64-ФЗ, от 04.06.2018 N 133-ФЗ)

(см. текст в предыдущей редакции)

4. Не допускается использование сведений о доходах, об имуществе и обязательствах имущественного характера, представляемых гражданином, служащим или работником в соответствии с частями 1 и 1.1 настоящей статьи, для установления либо определения его платежеспособности и платежеспособности его супруги (супруга) и несовершеннолетних детей, для сбора в прямой или косвенной форме пожертвований (взносов) в фонды общественных объединений либо религиозных или иных организаций, а также в пользу физических лиц.

(в ред. Федерального закона от 03.04.2017 N 64-ФЗ)

(см. текст в предыдущей редакции)

5. Лица, виновные в разглашении сведений о доходах, об имуществе и обязательствах имущественного характера, представляемых гражданином, служащим или работником в соответствии с частями 1 и 1.1 настоящей статьи, либо в использовании этих сведений в целях, не предусмотренных федеральными законами, несут ответственность в соответствии с законодательством Российской Федерации.

(в ред. Федерального закона от 03.04.2017 N 64-ФЗ)

(см. текст в предыдущей редакции)

6. Сведения о доходах, об имуществе и обязательствах имущественного характера, представляемые лицами, замещающими должности, указанные в пунктах 1.1 - 3.2 части 1 настоящей статьи, размещаются в информационно-телекоммуникационной сети Интернет на официальных сайтах федеральных государственных органов, государственных органов субъектов Российской Федерации, органов местного самоуправления, Центрального банка Российской Федерации, государственных корпораций, публично-правовых компаний, Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации, Федерального фонда обязательного медицинского страхования, иных организаций, создаваемых Российской Федерацией на основании федеральных законов, на официальном сайте финансового уполномоченного и предоставляются для опубликования средствам массовой информации в порядке, определяемом нормативными правовыми актами Российской Федерации, нормативными актами Центрального банка Российской Федерации.

(в ред. Федеральных законов от 03.12.2012 N 231-ФЗ, от 28.11.2015 N 354-ФЗ, от 03.07.2016 N 236-ФЗ, от 04.06.2018 N 133-ФЗ)

(см. текст в предыдущей редакции)

7. Проверка достоверности и полноты сведений о доходах, об имуществе и обязательствах имущественного характера, представляемых в соответствии с частями 1 и 1.1 настоящей статьи, за исключением сведений, представляемых гражданами, претендующими на замещение должностей руководителей государственных (муниципальных) учреждений, должностей финансовых уполномоченных и руководителя службы обеспечения деятельности финансового уполномоченного, и лицами, замещающими данные должности, осуществляется по решению представителя нанимателя (руководителя) или лица, которому такие полномочия предоставлены представителем нанимателя (руководителем), в порядке, устанавливаемом Президентом Российской Федерации, самостоятельно или путем направления запроса в федеральные органы исполнительной власти, уполномоченные на осуществление оперативно-разыскной деятельности, об имеющихся у них данных о доходах, об имуществе и обязательствах имущественного характера граждан или лиц, указанных в частях 1 и 1.1 настоящей статьи, супруг (супругов) и несовершеннолетних детей указанных граждан или лиц.

(в ред. Федеральных законов от 03.04.2017 N 64-ФЗ, от 30.12.2021 N 471-ФЗ)

(см. текст в предыдущей редакции)

7.1. Проверка достоверности и полноты сведений о доходах, об имуществе и обязательствах имущественного характера, представляемых гражданами, претендующими на замещение должностей руководителей государственных (муниципальных) учреждений, и лицами, замещающими данные должности, осуществляется по решению учредителя или лица, которому такие полномочия предоставлены учредителем, в порядке, устанавливаемом нормативными правовыми актами Российской Федерации. Полномочия по направлению запросов в органы прокуратуры Российской Федерации, иные федеральные государственные органы, государственные органы субъектов Российской Федерации, территориальные органы федеральных органов исполнительной власти, органы местного самоуправления, общественные объединения и иные организации в целях проверки достоверности и полноты сведений о доходах, об имуществе и обязательствах имущественного характера указанных лиц определяются Президентом Российской Федерации.

(часть 7.1 введена Федеральным законом от 29.12.2012 N 280-ФЗ)

7.2. Проверка достоверности и полноты сведений о доходах, об имуществе и обязательствах имущественного характера, представляемых гражданами, претендующими на замещение должностей главного финансового уполномоченного, руководителя службы обеспечения деятельности финансового уполномоченного, и лицами, замещающими данные должности, осуществляется в порядке, устанавливаемом Президентом Российской Федерации. Полномочия по направлению запросов в органы прокуратуры Российской Федерации, иные федеральные государственные органы, государственные органы субъектов Российской Федерации, территориальные органы федеральных органов исполнительной власти, органы местного самоуправления, общественные объединения и иные организации в целях проверки достоверности и полноты сведений о доходах, об имуществе и обязательствах имущественного характера указанных граждан и лиц определяются Президентом Российской Федерации.

(часть 7.2 введена Федеральным законом от 30.12.2021 N 471-ФЗ)

7.3. Проверка достоверности и полноты сведений о доходах, об имуществе и обязательствах имущественного характера, представляемых гражданами, претендующими на замещение должностей финансовых уполномоченных в сферах финансовых услуг, и лицами, замещающими данные должности, осуществляется по решению Центрального банка Российской Федерации в порядке, устанавливаемом нормативными актами Центрального банка Российской Федерации.

(часть 7.3 введена Федеральным законом от 30.12.2021 N 471-ФЗ)

8. Непредставление гражданином при поступлении на государственную или муниципальную службу, на работу в Центральный банк Российской Федерации, государственную корпорацию, публично-правовую компанию, Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования, иную организацию, создаваемую Российской Федерацией на основании федерального закона, на работу в организацию, создаваемую для выполнения задач, поставленных перед федеральными государственными органами, на должности финансового уполномоченного, руководителя службы обеспечения деятельности финансового уполномоченного, на должность руководителя государственного (муниципального) учреждения представителю нанимателя (работодателю) сведений о своих доходах, об имуществе и обязательствах имущественного характера, а также о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей либо представление заведомо недостоверных или неполных сведений является основанием для отказа в приеме указанного гражданина на государственную или муниципальную службу, на работу в Центральный банк Российской Федерации, государственную корпорацию, публично-правовую компанию, Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования, иную организацию, создаваемую Российской Федерацией на основании федерального закона, на работу в организацию, создаваемую для выполнения задач, поставленных перед федеральными государственными органами, на должности финансового уполномоченного, руководителя службы обеспечения деятельности финансового уполномоченного, на должность руководителя государственного (муниципального) учреждения.

(в ред. Федеральных законов от 03.12.2012 N 231-ФЗ, от 29.12.2012 N 280-ФЗ, от 03.07.2016 N 236-ФЗ, от 04.06.2018 N 133-ФЗ)

(см. текст в предыдущей редакции)

9. Невыполнение гражданином или лицом, указанными в части 1 настоящей статьи, обязанности, предусмотренной частью 1 настоящей статьи, является правонарушением, влекущим освобождение его от замещаемой должности, в том числе от должностей финансового уполномоченного, руководителя службы обеспечения деятельности финансового уполномоченного, увольнение его с государственной или муниципальной службы, с работы в Центральном банке Российской Федерации, государственной корпорации, публично-правовой компании, Пенсионном фонде Российской Федерации, Фонде социального страхования Российской Федерации, Федеральном фонде обязательного медицинского страхования, иной организации, создаваемой Российской Федерацией на основании федерального закона, увольнение с работы в организации, создаваемой для выполнения задач, поставленных перед федеральными государственными органами, а также в государственном (муниципальном) учреждении.

(в ред. Федеральных законов от 03.12.2012 N 231-ФЗ, от 29.12.2012 N 280-ФЗ, от 03.07.2016 N 236-ФЗ, от 04.06.2018 N 133-ФЗ)

(см. текст в предыдущей редакции)

10. Для целей настоящего Федерального закона цифровая валюта признается имуществом.

Одним из наиболее эффективных методов профилактики коррупции в государственной сфере является ужесточение мер финансового и иного контроля к лицам, уполномоченным на выполнение государственных и других, приравненных к ним функций. В настоящее время такие меры хоть и в недостаточной степени, но все же предусмотрены в рамках действующего законодательства.

Госслужащие в соответствие со статьей 8 Федерального закона от 25 декабря 2008 г. № 273-ФЗ «О противодействии коррупции» в обязательном порядке должны подавать декларацию о своих доходах имуществе и обязательствах имущественного характера, а также о доходах, имуществе и обязательствах имущественного характера своего супруга и несовершеннолетних детей [1].

Установление такой обязанности для государственных служащих имеет целью воспрепятствовать занятию государственными служащими предпринимательской и иной, несовместимой с государственной службой деятельностью. Государство обязано знать о доходах своих чиновников и, если доходы эти несоизмеримы с реальным заработком государственного служащего, то есть все основания предполагать об их незаконном происхождении. Декларирование доходов, кроме того, способствуют своевременному и правильному налогообложению государственных служащих.

Впервые положение о декларировании доходов государственного служащего и членов его семьи, в целях создания действенных механизмов предотвращения коррупции и злоупотреблений в стране, было закреплено в указе Президента РФ от 15 мая 1997 г. № 484 «О предоставлении лицами, замещающими государственные должности Российской Федерации, и лицами, замещающими государственные должности государственной службы и должности в органах местного самоуправления, сведений о доходах и имуществ» [2].

Со временем, это положение, а также порядок предоставления указанных сведений изменился, что связано с усилением антикоррупционной деятельности государства и проблемами практического характера, не позволяющими эффективно проконтролировать предоставляемые сведения. Этому не способствовало и то, что такая информация носила служебный характер, что значительно снижало потенциал данного инструмента воздействия на служащих, так как не обеспечивало обществу возможности участвовать в данном виде контроля. В печати публиковались декларации только некоторых должностных лиц государства. Однако, на сегодняшний день декларирование доходов как инструмент противодействия коррупции требует своего дальнейшего совершенствования, так как существующие правила о предоставлении декларации и механизм проверки достоверности указанных в ней сведений по - прежнему не позволяет реализовать потенциал данной меры в полном объеме.

Так, проверка достоверности и полноты сведений о доходах, об имуществе и обязательствах имущественного характера, осуществляется по решению представителя нанимателя (руководителя) или лица, которому такие полномочия предоставлены представителем нанимателя (руководителем), в порядке, устанавливаемом Президентом Российской Федерации, самостоятельно или путем направления запроса в федеральные органы исполнительной власти, уполномоченные на осуществление оперативно-разыскной деятельности, об имеющихся у них данных о доходах, об имуществе и обязательствах имущественного характера гражданина или лица, на которых распространяется действие статьи 8 указанного закона, а также супруги (супруга) и несовершеннолетних детей данного гражданина или лица.

На наш взгляд, такой контроль должен осуществляться независимым органом, а не представителем нанимателя. Таким органом может быть, например, Ассоциация юристов России, общественная палата Российской Федерации, которая создана в целях осуществления общественного контроля над деятельностью органов власти, или представители гражданского общества, специально привлекаемые для осуществления выборочной проверки представленных государственными служащими сведений, вызывающие сомнение.

Норма закона, обязывающая предоставлять сведения о доходах, имуществе и имущественных обязательствах несовершеннолетних детей государственного служащего представляется нам несовершенной, так как исключает из этого перечня совершеннолетних детей государственного служащего, тем самым оставляя достаточно широкие возможности сокрытия доходов и перевода имущества и имущественных обязательств на ближайших родственников, каковыми являются совершеннолетние дети. Целесообразно расширить этот круг и за счет таких ближайших родственников как родители, братья и сестры. Обосновывается это тем, что обязанные декларировать доходы лица стремятся перевести на своих ближайших родственников фактически принадлежащее им имущество либо источники доходов. Кроме того, они протежируют своим родственникам, создают им благоприятные условия для коммерческой и иной деятельности, а отсутствие возможности осуществить проверку доходов ближайшего окружения лиц, представляющих сведения о доходах, не позволяет выявить незаконность характера такого содействия в продвижении бизнеса в силу латентного характера таких действий.

Следует обратить внимание, что в законе появилась норма о необходимости предоставления сведений о доходах не только действующими чиновниками, но и претендентами на эти должности. Однако, было бы правильным распространить данные нормы и на госчиновников, ушедших со службы. Такая обязанность должна быть увеличена до 5 лет. Повод для этого есть. Многие чиновники, едва заканчивается двухгодичный срок, с момента ухода со службы и прекращается действие требования о представлении сведений о доходах, тут же без всякого опасения обнаруживают свои припрятанные накопления, переоформляют принадлежащее им и оформленное на подставных лиц имущество. Безусловно, что информация эта не должна получить широкой огласке, и введение законодателем положения об ограничительном характере указанных сведений является справедливой. Однако при проведении проверки достоверности представляемых сведений в декларации должна быть легко доступной для проверяющих и представляться им по первому требованию в порядке, установленном законодателем.

По-прежнему остается не проработанным вопрос о взаимодействии с зарубежными организациями, в частности банковскими и кредитными учреждениями относительно счетов российских государственных служащих, а также имуществе, находящемся за границей.

Организация контроля над доходами и расходами должностных лиц должна составить одну из первоочередных и ближайших задач в организации системы общесоциального предупреждения коррупции в органах государственной и муниципальной власти, а соответственно необходимо использовать любой способ предупреждения и устранения коррупционных рисков. Следует заметить, что во всем цивилизованном мире контроль над доходами и расходами является общепринятой нормой.

1. О противодействии коррупции: Федеральный закон от 25 декабря 2008 г. № 273-ФЗ (в ред. от 21 .11.11 г. N 329-ФЗ) // Парламентская газета от 31 декабря. - 2008. - №90.

2. О представлении гражданами, претендующими на замещение должностей федеральной государственной службы, и федеральными государственными служащими сведений о доходах, об имуществе и обязательствах имущественного характера: указ Президента РФ от 18.05.2009 N 559 (ред. от 12.01.2010) // Российская газета. - 20.05.2009. - №89, (утр. силу).

Введение деклараций о доходах и имуществе публичных должностных лиц[1] (ПДЛ) закреплено в Конвенции Организации Объединенных Наций против коррупции[2] (статья 8), в ряде документов Всемирного банка, Организации Экономического Сотрудничества и Развития и других международных институтов[3].

Система деклараций существует во многих странах мира, однако единого стандарта нет, и в каждой стране система имеет свои особенности. В то же время все системы строятся вокруг двух ключевых целей: предотвращения незаконного обогащения или урегулирования конфликта интересов.

Незаконное обогащение, как гласит статья 20 Конвенции ООН против коррупции, — это «значительное увеличение активов публичного должностного лица, превышающее его законные доходы, которое оно не может разумным образом обосновать». Незаконное обогащение в соответствии с этой статьей признается уголовно наказуемым деянием.

Особо следует отметить, что конвенция накладывает ограничения в отношении презумпции невиновности должностного лица, поскольку на нем лежит бремя доказательства законности происхождения имущества.

Конфликт интересов[4] — ситуация, при которой личная заинтересованность публичного должностного лица (прямая или косвенная) влияет или может повлиять на объективное исполнение им должностных обязанностей и при которой возникает или может возникнуть противоречие между личной заинтересованностью должностного лица и законными интересами других лиц.

Важным аргументом в обоснование использования деклараций для противодействия коррупции является тот факт, что данная норма упрощает привлечение к ответственности недобросовестных ПДЛ. Доказать факт получения взятки или иной выгоды бывает непросто. Намного проще доказать факт сокрытия в декларации конкретного имущества или определенного коммерческого интереса. Также система деклараций доходов и имущества используется при возвращении активов, выведенных за пределы страны. В современном мире регулярно возникают ситуации, когда чиновник приобретает недвижимость за рубежом и, в случае возникновения проблем на родине, покидает страну. Если система деклараций эффективно работает, то доказывать незаконность происхождения имущества становится проще. Например, если имущество не было указано в декларациях, то можно возбуждать вопрос о его нелегальном происхождении.

Система деклараций имеет и свои минусы, как прямые — затраты на внедрение и поддержание, так и косвенные — дополнительная нагрузка на должностных лиц, ограничения их в правах.

Остановимся подробнее на последнем моменте — внедрение системы деклараций доходов и имущества публичных должностных лиц накладывает ряд ограничений на их законные права.

Во-первых, в большинстве стран, в том числе и в России, декларации (или хотя бы часть данных из деклараций) являются публичными, что противоречит праву на неприкосновенность частной жизни. Этот вопрос поднимался во всех странах, в частности в США, которые одними из первых внедрили систему деклараций в 1970-х годах. Некоторые чиновники даже пытались в суде оспорить эти нормы как нарушающие их права, однако суды признали такие требования к ПДЛ законными. Типичной для подобных дел можно считать формулировку решения Верховного суда штата Нью Джерси 1976 года:

«Поступая на государственную службу, индивид переходит из категории частного лица в категорию публичного должностного лица. В результате этой смены статусов индивид обязан частично отказаться от права на неприкосновенность частной жизни. Право граждан на получение честного и эффективного правительства является более важным, чем частное право данного гражданина»[5].

Таким образом, при внедрении системы деклараций доходов и имущества во многих странах был провозглашен принцип добровольного поражения в правах для граждан, идущих на государственную службу.

В свою очередь введение наказания за незаконное обогащение подразумевает ограничение презумпции невиновности должностных лиц. Данное ограничение также обосновывается добровольным принятием индивидом статуса публичного должностного лица. Далеко не все страны готовы пойти на столь серьезное вмешательство в права своих граждан.

Декларации и уровень восприятия коррупции

Для эффективного противодействия коррупции необходима реализация комплексной антикоррупционной стратегии, одни декларации не способны радикально изменить положение дел. В то же время следует отметить, что установлена четкая взаимосвязь между работой системы декларирования имущества и доходов и индексом восприятия коррупции (ИВК), ежегодно публикуемым Transparency International[6].

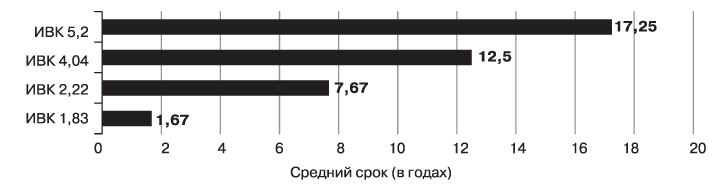

Декларации и ИВК. Время действия закона о декларациях

График 1. Декларации и ИВК. Время действия закона о декларациях Данные из Transparency International Global Corruption Report, 2006. P. 326.

Для составления графика 1 исследуемые страны были объединены в четыре группы в зависимости от уровня ИВК. В результате средний срок действия закона о декларациях имущества в странах с самым низким ИВК (т. е. высоким уровнем восприятия коррупции) составил 1,67 года, а в странах с самым высоким ИВК — более 17 лет. Из этого можно сделать вывод, что введение деклараций имеет долгосрочный эффект и со временем влияет на повышение ИВК (т. е. на снижение уровня воспринимаемой коррупции).

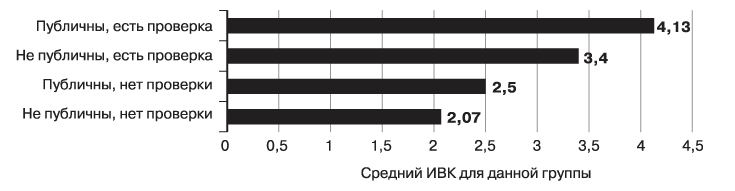

Второй график рассматривает механизм верификации данных, представленных в декларациях ПДЛ. Страны сгруппированы в соответствии с двумя критериями:

1. Являются ли декларации ПДЛ публичными, то есть доступными всем гражданам через публикацию в СМИ, организацию доступа в специальных учреждениях и др. Этот механизм теоретически позволяет всем гражданам участвовать в верификации данных.

2. Существует ли механизм проверки каждой подаваемой декларации. Если механизм существует, то страны попадают в группы, обозначенные как «есть проверка». В ряде стран обязательной проверки нет, декларации подаются и хранятся в уполномоченных органах (чаще всего это специальные комиссии в ведомствах), а проверка инициируется лишь в случае предъявления обвинений в коррупции. На графике для таких стран дается помета: «нет проверки».

Таким образом, можно видеть, что в странах с более совершенным механизмом верификации деклараций уровень восприятия коррупции ниже (т. е. балл ИВК выше). Выявленная зависимость между ИВК и декларациями не обязательно объясняется только лишь влиянием деклараций на уровень воспринимаемой коррупции, однако с большой долей вероятности внедрение эффективных механизмов верификации деклараций является частью комплексных стратегий противодействия коррупции, реализуемых в этих странах.

Декларации и ИВК. Механизм верификации деклараций

График 2. Декларации и ИВК. Механизм верификации деклараций Данные из Transparency International Global Corruption Report, 2006. P. 328.

Декларации в России

Обязанность представлять декларации о доходах и имуществе[7] для широкого круга публичных должностных лиц появилась в России с принятием Федерального закона Российской Федерации от 25 декабря 2008 г. № 273-ФЗ «О противодействии коррупции». Конкретный порядок представления декларации о доходах и имуществе установлен рядом указов Президента Российской Федерации[8]. На основе типового регламента приняты подзаконные нормативно-правовые акты различных государственных органов. С 2010 года публичные должностные лица (государственные служащие, а также лица, замещающие государственные должности) обязаны ежегодно представлять в соответствующие комиссии и публиковать на официальных сайтах своих ведомств сведения о доходах, имуществе и обязательствах имущественного характера, а также аналогичные данные супруги (супруга) и несовершеннолетних детей. Данный круг декларируемых родственников основывается на принципе ведения совместного хозяйства. Этот пункт особенно часто подвергается критике специалистами, в частности, относительно декларирования данных лишь несовершеннолетних детей, так как часто можно наблюдать высокий уровень материального благополучия совершеннолетних детей государственных служащих при отсутствии у них высокооплачиваемой работы. Декларации подаются не позднее 30 апреля (для ряда должностных лиц, например, депутатов Государственной Думы, введены более ранние сроки), в декларациях указываются данные о доходах за предшествующий год, также ряд данных по состоянию на 31 декабря предшествующего года: владение транспортными средствами, недвижимостью, земельными участками, акциями. Помимо этого в декларациях указываются сбережения на банковских счетах и обязательства имущественного характера (например, кредиты).

При этом отсутствуют единые правила заполнения декларации и публикации данных, в итоге различные органы власти сами определяют, в каком формате опубликовать в сети Интернет данные своих служащих. В результате декларации размещаются на различных страницах (например, «антикоррупционная деятельность», «структура», «о нас» и так далее) и публикуются в различных форматах (HTML, Microsoft Word, PDF и прочие), что затрудняет их сопоставление и анализ.

Проверками деклараций занимаются комиссии по соблюдению требований к служебному поведению госслужащих и урегулированию конфликта интересов в каждом ведомстве, Прокуратура России, Федеральная налоговая служба и Совет по противодействию коррупции при Президенте Российской Федерации.

В большинстве стран, эффективно использующих декларации как инструмент противодействия коррупции, существует единый орган, занимающийся проверками достоверности сведений, представленных в декларациях. Более того, как было показано выше, наличие контроля за всеми декларациями при их подаче коррелирует с более низким восприятием коррупции (с более высоким уровнем ИВК).

Можно сказать, что Совет по противодействию коррупции при Президенте РФ является прообразом подобного органа. Пока совет лишь один раз воспользовался своими полномочиями — в сентябре 2010 года за предоставление недостоверных сведений был уволен генерал-майор Вооруженных Сил Гайдуков В. Н. На данный момент больше всего нарушений в декларациях выявляет прокуратура, в частности в 2011 году первый заместитель Генерального прокурора РФ Александр Буксман сообщил, что в результате проверки полноты деклараций, представленных в 2010 году: «прокурорами выявлено более 41 тысячи нарушений закона. внесено почти 9 тысяч представлений, по результатам рассмотрения которых к дисциплинарной ответственности привлечено свыше 6 тысяч государственных служащих и служащих органов местного самоуправления»[9].

Низкая эффективность работы системы деклараций определяется также слабыми санкциями за предоставление недостоверных сведений в декларации. На данный момент самым суровым наказанием является увольнение «в связи с утратой доверия». В частности 24 февраля 2012 года был уволен[10] заместитель руководителя территориального управления Росимущества в Краснодарском крае за сокрытие недвижимости, а также доходов в размере более 10 миллионов рублей.

На заседании Совета по противодействию коррупции 13 марта 2012 года президент сделал сенсационное заявле-ние[11] — в России будет создан механизм контроля расходов чиновников и появится механизм конфискации имущества, происхождение которого чиновники не смогут обосновать. На данный момент законопроект «О контроле за расходами» опубликован для публичного обсуждения в таком виде[12], который не позволит сделать этот механизм эффективным антикоррупционным инструментом.

Во-первых, согласно опубликованному законопроекту, данные о расходах необходимо предоставить только по требованию руководителя или лица, который уполномочен вести контроль расходов. То есть никакой обязательной декларации даже крупных расходов не вводится. Более того, контроль будет осуществляться внутри ведомства. Учитывая системный характер коррупции в России, такой контроль вряд ли будет эффективным.

Во-вторых, сведения у должностного лица могут запросить только в отношении сделки по приобретению земли, недвижимости, транспортных средств или ценных бумаг на сумму, превышающую общий доход семьи по основному месту работы за три года.

Под такую формулировку не попадает огромное множество сделок. Например, чиновник может приобретать ценные бумаги на сумму двухгодовой семейной зарплаты хоть каждый день, но никаких оснований спросить о происхождении этих капиталов не возникнет. Также под контроль не попадают сделки по приобретению драгоценных металлов, объектов искусства или иных материальных ценностей.

В-третьих, остается очень слабая ответственность за нарушение закона — увольнение в связи с утратой доверия самая суровая мера. При этом в случае обнаружения сокрытых данных законопроект о контроле за расходами не предполагает обязательной проверки законности происхождения этого имущества. Таким образом, логично предположить, что должностные лица начнут скрывать свое имущество, чтобы у проверяющих органов не возникало лишних вопросов.

Чтобы препятствовать незаконному обогащению, надо четко контролировать три элемента: сбережения, доходы и расходы. И если последние превышают сумму первых двух — то это уже повод для проверки происхождения имущества. При этом контроль за высшими должностными лицами должен быть максимально независимым и публичным. Однако в России вместо создания эффективной системы контроля за доходами и имуществом должностных лиц создается лишь видимость контроля.

Справку подготовил Иван Ниненко

[1]Термин «публичные должностные лица» используется как аналог англоязычного термина public officials. Данный термин не закреплен в российском законодательстве, хотя и используется в отдельных нормативно-правовых актах (. ). Термины «государственный служащий» или «чиновник», которые иногда используются в качестве перевода термина public officials, являются некорректными, так как относятся лишь к части публичных должностных лиц. В частности, ни государственными служащими, ни чиновниками не являются депутаты, президент, премьер-министр и многие другие лица, замещающие различные государственные должности.

[4]Определение взято из Федерального закона от 25 декабря 2008 г. № 273-ФЗ «О противодействии коррупции», с заменой термина «государственного или муниципального служащего» на «публичного должностного лица» и сокращением.

[5] Kenny v. Byrne, 144 N. J. Super. 243 (1976).

[6] Индекс восприятия коррупции ранжирует страны по оценке восприятия уровня коррупции в стране, присваивая каждой из стран бал, где 10 — минимальный, а 0 — максимальный уровень восприятия коррупции.

[7] В данной статье под термином «декларация о доходах и имуществе» подразумеваются «сведения о доходах, об имуществе и обязательствах имущественного характера указанного лица, а также их супругов и несовершеннолетних детей».

В статье рассматриваются положения Конвенции Организации Объединенных Наций против коррупции, направленные на декларирование доходов и расходов государственных служащих как единого механизма предотвращения коррупции во всех странах, ратифицировавших данное соглашение, а также приводится для сравнительного анализа с Российским законодательством опыт зарубежных стран по данному вопросу.

Ключевые слова: опыт зарубежных стран, декларирование, доходы и расходы, США, Евросоюз, восточные страны.

Декларирование доходов государственных служащих, а согласно Конвенции ООН публичных должностных лиц, является одним из основополагающих методов противодействия коррупции, которое трактуется Конвенцией Организации Объединенных Наций против коррупции в п. 5 ст. 8. Данное положение закрепляет за государствами, которые ратифицировали данную конвенцию обязанность публичных должностных лиц представлять соответствующим органам декларации. В данной статье оговорено, что среди прочего декларации подлежит внеслужебная деятельность, занятия, инвестиции и активы, а также существенные дары или выгоды, в связи с которыми может возникнуть коллизия между личными интересами и их функций в качестве публичных должностных лиц. [1]

Российская Федерация в свою очередь подписала Конвенцию ООН против коррупции 9 декабря 2003 года, а ратифицировала данную Конвенцию 8 марта 2006 года N 40-ФЗ. Федеральный закон от 8 марта 2006 г. N 40-ФЗ «О ратификации Конвенции Организации Объединенных Наций против коррупции» содержит в своем содержании заявления по отдельным статьям и пунктам, по которым Российская Федерация обладает исключительной юрисдикцией и обязательностью для исполнения данной Конвенции.

Рассматривая прозрачную деятельность государственных служащих не только за рубежом, но и в России, стоит обратить внимание на «обратную сторону медали», а именно на незаконное обогащение. Незаконное обогащение также нашло свое место и отражено в ст. 20 Конвенции ООН против коррупции. В ней говориться о том, что при условии соблюдения своей конституции и основополагающих принципов своей правовой системы каждое Государство-участник рассматривает возможность принятия таких законодательных и других мер, какие могут потребоваться, с тем чтобы признать в качестве уголовно наказуемого деяния, когда оно совершается умышленно, незаконное обогащение, т. е. значительное увеличение активов публичного должностного лица, превышающее его законные доходы, которое оно не может разумным образом обосновать. [3]

Исходя из этого, можно сделать вывод о том, что государственный служащий, который не предоставил прозрачную отчетность о своей деятельности, может быть заподозрен в незаконном, неосновательном обогащении, а вследствие этого может подлежать уголовной ответственности в той стране, где он занимает высокопоставленную государственную должность.

В государствах-участниках Конвенции ООН существуют разные нормативно правовые акты, которые так или иначе отражают международное соглашение всех участвующих государств. Так, например в США действуют Кодекс этического поведения членов Сената, одной из двух палат Конгресса Соединенных Штатов Америки и Кодекс этического поведения членов Палаты Представителей Конгресса США 1977 г. [4] Эти документы осуществляют непосредственное влияние на этическое поведение не только членов конгресса, но и на весь механизм этического поведения аппарата в целом. Государственные должностные лица Сената и лица, которые осуществляют баллотировку в Сенат обязаны предоставлять декларацию своего финансового положения каждый календарный год. В свою очередь кандидаты осуществляют такие действия после выдвижения своей кандидатуры в течение 30 дней. Декларации подлежит все то, что может быть связанно с незаконным, неосновательным обогащением.

Аппарат администрации Президента США и других значимых ведомств обязан ежегодно предоставлять сведения своим непосредственным руководителям о:

- Наименованиях всех организации, с которыми государственный служащий либо члены его семьи имеют связи, выраженные в денежном эквиваленте;

- Списке всех его кредиторов и членов его семьи;

- Списке собственности, как движимой, так и недвижимой.

Так называемую проверку осуществляет специально назначаемая комиссия, которая может расследовать, допрашивать, а если есть сомнения или вопросы, то получать дополнительную информацию от чиновника, касательно его декларации. При существенно значительных нарушениях закона возможно привлечение конкретного чиновника к уголовной ответственности.

В Соединённых Штатах Америки всем лицам, которые занимают высокопоставленную должность необходимо проходить обязательную процедуру проверки на полиграфе. Чаще всего такое условие находит свое место в должностной инструкции или контракте. В свою очередь, если лицо отказывается проходить обязательную процедуру проверки на полиграфе, то контракт либо же трудовой договор может быть расторгнут с ним.

Таким образом, законодатель в США подразумевает государственную службу как область применения добросовестного исполнения долга, в котором не место какой-либо заинтересованности. Государственным служащим запрещено получать в какой-либо форме подарки от лиц либо группы лиц, которые каким-либо образом могут быть заинтересованы в его должности либо его официальных действиях, осуществляемых на этой должности. По традиции в США ограничено право получать дополнительный доход, помимо его основной работы лицам, которых назначает президент США. Высшим государственным служащим априори запрещено получать дополнительный доход за деятельность, которая выходит за рамки его служебной деятельности.

Говоря об опыте зарубежных стран, стоит рассмотреть соседнее государство, расположенное вблизи США — Канаду. 36 лет назад в Канаде был принят «Ценностный этический кодекс государственного служащего», который закрепляет в себе нормы правил поведения, регламентированные для государственных служащих в случае возникновения конфликта интересов между деятельностью на службе и личными приоритетами. Таким образом, закрепленные правила поведения в Ценностном этическом кодексе государственного служащего, направлены на общее предупреждение коррупционной составляющей в сфере работы государственного служащего, а также установление четких, разграничивающих норм поведения при «конфликте интересов» в их деятельности на занимаемой должности и после ухода с нее. В Канаде, государственным служащим запрещено принимать подарки, которые каким-либо образом могут быть выражены в денежном эквиваленте. Что касается обязанности предоставлять декларацию о доходах, то в Канаде имеет место общеобязательность предоставления декларации о доходах, которая распространяется на всех жителей страны без исключения.

Следующим примером послужит такая страна как Мексика. В данной стране отвечает за декларацию государственных служащих Федеральный закон об административных обязанностях государственных служащих. Согласно этому закону, декларацию должны подавать должностные лица и государственные служащие всех уровней, которые обязаны это делать в соответствии с Федеральным законом об административных обязанностях государственных служащих. Ст. 36 данного закона, гласит о том, какие должностные лица должны это делать. Декларации в Мексике делятся на три типа:

3) Декларация об изменении имущественного состояния. [5]

В начальной, как и конечной декларации указываются вся недвижимость, конечно, с датой её приобретения. В декларации об изменении имущественного состояния указываются только изменения в имущественном состоянии с датой приобретения и стоимостью имущества.

В каждой декларации указывается, каким способом было приобретено то или иное имущество.

В отношении движимого имущества Секретариат определяет характеристики, которые должны быть указаны в декларации. Говоря о сроках, то начальная декларация подаётся в течение шестидесяти календарных дней после вступления на должность государственного служащего. Конечная же, в свою очередь, в течение шестидесяти дней после ухода с должности государственного служащего.

Декларация об изменении имущественного состояния подаётся в мае каждого календарного года. Наказанием за незаполненные или неправильное заполнение декларации может служить, то, что лицо отстраняется от своей должности на 15 суток, если декларация не была подана без уважительной причины. Если же после этого декларация не была подана в течение 30 суток, то данное должностное лицо будет немедленно уволено с государственной службы.

В том случае, если внесенные данные в декларацию не соответствует действительности, государственный служащий должен быть отстранён от службы на срок от трех дней либо до трех месяцев до выяснения достоверных данных благодаря расследованию. В случае если найдутся неопровержимые доказательства вины государственного служащего и его вина будет неопровержимо доказана, то данное лицо будет не медленно уволено, и, соответственно, этому лицу будет запрещаться занимать государственные должности в течение последующих 5 лет с момента увольнения.

Завершая анализ по странам Центральной и Южной Америки, хочется рассказать еще об одной стране, а именно о Сальвадоре. Закон, регламентирующий порядок предоставления информации, касающийся государственных должностных лиц Сальвадора, звучит как Закон против незаконного обогащения публичных должностных лиц. [6] А также в Сальвадоре существует инструкция № 1 от 2001 года к данному закону. [7] Подают декларацию все лица, которые указаны в ст. 5 «Закона против незаконного обогащения публичных должностных лиц». Государственные служащие в Сальвадоре декларируют всё принадлежащее им имущество, кредитную историю, депозиты, доходы и расходы за весь календарный год. Заполняется декларация в течение двух месяцев или срок, не превышающий шестьдесят дней после вступления лица в должность, а также после ухода данного лица с должности в тот же срок. В случае изменения должности следует уведомить специализированный отдел, так называемый отдел честности обо всех имущественных изменениях, которые наступили после заполнения прошедшей декларации. Подается же декларация в отдел честности Верховного суда.

Существует также наказание за отказ от заполнения или неправильное оформление декларации государственного служащего. За подачу декларации не вовремя применяется такая мера взыскания как штраф в размере от 100 до 5000 колонов, что регламентировано законом. Примечательно то, что Сальвадор официально отказался от такой денежной единицы как колоны в пользу американского доллара, а если декларация после обновления не будет соответствовать действительности, то должностное лицо будет немедленно уволено со своей должности. Дополняя вышесказанное, отмечу, что должностное лицо будет уволено или оштрафовано на сумму от 3 тысяч до 5 тысяч колонов по существующему закону, если будут обнаружены факты незаконного обогащения лица.

В Аргентине в обязанность государственного служащего входит раскрытие в декларации о стоимости имущества, которое превышает 5 тысяч песо.

Говоря о странах Европы, можно отметить тот факт, что Великобритания, как и большинство стран ратифицировавших Конвенцию ООН обязала декларировать свои отчеты о доходах членов Палаты Лордов и членов Парламента.

Швейцария одновременно с Норвегией обязала предоставлять информацию о доходах, которую необходимо отразить в декларации всех граждан, а не только на государственных служащих, что напоминает опыт Канады касательного аналогичного вопроса.

В Финляндии государственные служащие ежегодно информируют уполномоченные органы в сфере приема, анализа деклараций и предоставляют таким органам отчетность о своих расходах.

На мой субъективный взгляд, самым абсурдным с точки зрения самого факта, а с другой точки зрения вполне адекватным опытом является то, что в Хорватии подлежат декларированию государственные должностные лица, которые имеют в своей собственности домашних животных свыше определенной суммы, если рассматривать домашнее животное как имущество. [8]

Существуют также страны, где нужно декларировать имущество, которое не подлежит государственной регистрации, так, например, в Румынии государственные должностные лица обязаны декларировать ювелирные украшения, драгоценные металлы, произведения искусства и все то, что имеет наибольшую ценность для общества, стоимость которых превышает 5 тысяч евро.

На востоке в Сингапуре можно встретить такие положения закона, которые регламентируют, как и в Европе, обязанность должностных лиц предоставлять отчеты о своих расходах.

В Китае же все государственные служащие ежегодно обязаны предоставлять декларацию о доходах и расходах, как о себе, а также о своих близких родственниках.

В Индонезии же наряду с драгоценностями декларируется расходы государственных должностных лиц на образование, отдых, а также иные расходы сверх определённого лимита.

Исходя из Конвенции ООН против коррупции, все государства-участники отражают в своих нормативно-правовых актах единое понимание в отношении реализации того соглашения, в котором состоит каждая страна, признавшая этот договор. Проводя сравнительный анализ законодательства Российской Федерации, с учетом вопроса о декларировании государственными служащими и должностными лицами своих доходов и расходов, и иными государствами-участниками Конвенции ООН, можно обозначить, как сходства в основополагающих принципах, так и существенные отличия.

Отличия заключаются в том, что государства-участники в связи с проблемами и конфликтами внутри своей страны подстраивают это соглашение под те необходимые правила и принципы, которые государство считает на данный момент, развития общества и государства в целом, наиболее актуальными.

Сходство заключается в том, что основополагающий принцип такого договора между государствами — это противодействие коррупции внутри стран. В странах-участниках, которые подписали данный договор, реализация борьбы с коррупцией, имеет положительный показатель, вследствие отчетности государственных должностных лиц, в отличии от стран, которые не согласились с ратификацией данного договора.

Основные термины (генерируются автоматически): служащий, декларация, лицо, Конвенция ООН, незаконное обогащение, США, имущественное состояние, Канада, Сальвадор, Российская Федерация.

Автор статьи

Читайте также:

- Признаки и принципы правового государства презентация

- Какая сумма вклада застрахована государством в 2020 году

- Законно ли включить в платежки сбор денег когда решение осс оспаривается в суде

- Определите вид толкования разъяснения права 1 конституционный суд рф толкует нормы конституции рф

- Могут ли поддерживать государственное обвинение несколько прокуроров в каких случаях это необходимо