Дают ли ипотеку с судимостью

Обновлено: 19.04.2024

По причине общей доступности оформления кредитных карт, потребительских, автокредитов и рассрочек закредитованность российского населения растет. Поэтому люди, решившиеся на покупку жилья с помощью банка, закономерно интересуются, дадут ли ипотеку, если есть непогашенные кредиты. Разберем этот вопрос подробнее.

Как влияют непогашенные кредиты на одобрение ипотеки

Основой деятельности любого банка является извлечение прибыли за оказываемые услуги и продаваемые продукты. Заключая кредитный договор для приобретения недвижимости, банк преследует одну цель – получить доход за пользование заемными средствами от заемщика.

Основой достижения такой цели является достаточная платежеспособность клиента и стабильность его работы. Именно эти два фактора, в первую очередь, анализируются кредитными организациями.

Дадут ли ипотеку, если есть кредит? Для ответа потребуется максимально изучить клиента и целесообразность сотрудничества с ним.

Для минимизации потенциальных рисков в процессе анализа заявки сотрудники банка тщательно изучают и проверяют всю доступную информацию по конкретному заемщику:

- качество кредитной истории;

- действующую нагрузку по кредитным и иным обязательствам;

- наличие в собственности ликвидного движимого и недвижимого имущества;

- состав семьи, количество иждивенцев;

- наличие дополнительных источников дохода и т.д.

ВЫВОД: По большому счету, банку не важно, сколько клиент имеет непогашенных займов. Главное, чтобы он исправно исполнял свои обязательства, и его дохода хватало на оформление нового кредита. Только при соблюдении этих факторов одновременно ипотека возможна.

Плюсами для заемщика с действующими кредитными договорами будут:

- небольшой остаток задолженности по непогашенному займу или ссуде;

- полное отсутствие просрочек и иных нарушений условий;

- срок действующего кредита небольшой (до 3 лет);

- участие в зарплатном проекте выбранного банка.

В каких случаях не дают ипотеку с непогашенными займами? Обычно это заемщики с непосильным кредитным бременем, имеющие в прошлом нарушения сроков оплаты и нестабильный заработок для ипотеки сегодня. Также, к тем, кому не дадут ипотеку, относятся временно или постоянно безработные граждане (лицам, ведущим маргинальный образ жизни и беременным давать кредит нет никакого смысла).

Важно! Есть варианты при которых можно ли взять ипотеку без документов и дохода, а также мы писали ранее про то, можно ли взять ипотеку в декретном отпуске и как реально все это сделать. Если у вас останутся вопросы, то просьба записаться на бесплатную консультацию к специалист у нас на сайте в специальной форме.

Как подготовиться к походу в банк

Перед тем, как обратиться в банк за оформлением ипотечного кредита, важно подготовиться и понять, что нужно, чтобы дали ипотеку о которых мы говорили ранее в посте о том, с чего нужно начать оформление ипотеки. Следование простым рекомендациям позволит свести к минимуму вероятность получения отказа. Рассмотрим их подробнее.

Проверить свою кредитную историю в БКИ

Ключевым стоп-фактором при рассмотрении любой ипотечной заявки является негативная кредитная история. Ни один банк не захочет связываться с неблагонадежным клиентом, зарекомендовавшим себя, как безответственного партнера с допущением просроченных платежей.

Испорченная кредитная история обязательно отражается в БКИ, к которому обращается каждый банк в процессе анализа вероятности одобрения займа. Наличие негативной информации в БКИ о заемщике может являться фактом неисполнительности человека, а может стать причиной допущения ошибки банковскими служащими. Например, в системе просто не была поставлена отметка о погашении кредита, и он до сих пор числится непогашенным.

В случае выявления таких грубых нарушений, заемщику рекомендуется обратиться одновременно в банк-кредитор и БКИ с просьбой об исправлении сведений. Только после устранения всех неточностей стоит обращаться к новому кредитору.

Если в системе нет данных о кредитной истории конкретного человека, это также может стать причиной отказа.

Никаких сложностей в том, как узнать информацию о качестве своей финансовой репутации, не возникает. Сделать это можно удаленно [urlspan]через этот сервис[/urlspan]. Там же можно заказать услугу по исправлению кредитной истории.

Если кредитная история плохая, то читайте о том как взять ипотеку с плохой кредитной историей и записывайтесь на бесплатную консультацию.

Как рассчитать необходимый доход по ипотеке с учетом непогашенных кредитов

Наш ипотечный калькулятор представляет собой удобный сервис для предварительных расчетов по оформляемому кредиту. С его помощью можно:

- рассчитать сумму ежемесячного платежа (с разбивкой основного долга и процентов);

- определить величину минимального дохода семьи для полноценного обслуживания задолженности;

- установить размер итоговой переплаты по ипотеке;

- получить наглядную информацию в виде графика.

Также калькулятор учесть материнский капитал и внесение досрочных платежей по займу и скорректировать график оплаты.

Необходимый доход рассчитывается очень просто. К примеру, клиент имеет действующий займ с остатком долга в 500 тысяч рублей, оформленный на 3 года под 16: в год. Сумма ежемесячного платежа составляет 17,6 тысяч рублей. Планируется оформление ипотеки в сумме 1,5 миллиона рублей под 10% годовых на 15 лет. Ежемесячный платеж в этом случае составит 16,2 тысячи рублей.

Итоговый объем ежемесячных кредитных обязательств заемщика составит 33,8 тысячи рублей, что не должно быть более 40% от общего дохода семьи. То есть минимально допустимая заработная плата должна составлять не менее 50,7 тысяч рублей. Лучше, если эта цифра будет больше.

Важно знать, что платежеспособность для ипотеки в разных банках учитывается разными методики. Ряд банков допускают, чтобы кредитная нагрузка была до 60% от дохода. Ипотека Сбербанка предполагает учесть неподтвержденный доход, а ВТБ или Райффайзенбанк не учитывают иждивенцев.

Как повысить шансы на одобрение, если дохода не хватает

Для потенциальных заемщиков, чей доход по официальным документам недостаточен для одобрения ипотечной заявки, факторами, повышающими шансы на одобрение, станут:

Все перечисленные факторы станут дополнительной гарантией надежности потенциального заемщика.

Как правильно взять кредит на первоначальный взнос, чтобы не получить отказ по ипотеке

Из-за высоких цен на жилье в нашей стране сумма первоначального взноса для многих семей оказывается непосильной. Большинство банковских предложений по ипотеке предусматривает единовременную выплату не менее 15% от рыночной стоимости приобретаемого объекта недвижимости.

К примеру, для квартиры стоимостью 1,5 миллиона рублей потребуется сразу внести от 225 тысяч рублей. Сумма для граждан с зарплатой в 20000-30000 рублей немаленькая. Вариантов здесь немного:

- накопить собственными силами;

- оплатить с помощью материнского капитала;

- оформить дополнительный кредит.

Последний способ встречается довольно часто. Когда клиент, не имеющий права на получение никакой госпомощи и возможности накопления, а также нуждающийся в срочном решении жилищного вопроса, получает новый займ в размере требуемого взноса.

Дадут ли ипотеку, если клиент уже оформил займ на первый взнос? Высока вероятность получения отказа, особенно если дохода не хватает на обслуживание всех обязательств.

Основной рекомендацией всем, кто планирует брать кредит на оплату первого взноса, является оформление после получения одобрения от ипотечного банка-кредитора. То есть, когда на руках будет положительный ответ на оформление ипотеки, следует собрать все документы по объекту недвижимость и получить окончательное одобрение по нему, а потом уже получать потребительский займ.

Важно понимать, что если банк требует заложить первый взнос сразу в аккредитив вместе с остальной суммой, то банк, как правило, заметит в БКИ новый кредит и учтет его, что может привести к отказу. Поэтому прежде чем это делать почитайте информацию о том, как взять ипотеку без первоначального взноса.

Получить требуемую сумму можно путем оформления обычного беззалогового потребительского кредита или путем использования кредитной карты. Оба варианта предусматривают максимально короткие сроки одобрения и перевода средств.

ОБРАТИТЕ ВНИМАНИЕ! Важно учитывать совокупную кредитную нагрузку всех имеющихся займов и понимать, что итоговая стоимость ипотеки и без того увеличится при оформлении займа на первоначальный взнос (проценты по потребительским кредитам существенно выше ипотечных).

Наличие множества действующих кредитов является причиной беспокойства лиц, решившихся на оформление займа на покупку жилья. Дадут ли мне ипотеку, если есть действующая задолженность? Решение банка будет зависеть от многих факторов, но ключевыми станут достаточная платежеспособность и неиспорченная кредитная история.

Если человек имеет множество непогашенных кредитов, но при этом исправно их погашает и имеет высокий стабильный доход, то вероятнее всего, такая заявка будет одобрена и банк выдаст требуемую сумму.

Напоминаем, про возможность бесплатной консультации прямо у нас сайте. Запишитесь в специальной форме. Ипотечный специалист подскажет, дадут ли вам ипотеку, если у вас есть непогашенные кредиты и что нужно сделать, чтобы точно дали.

Приветствуем! Сегодня поговорим о том кому дают ипотеку. Развитие рынка ипотечного кредитования в России вызвано в первую очередь многочисленными предложениями финансово-кредитных организаций. Бытует мнение, что ипотеку может оформить любой желающий. Так ли это на самом деле? Кому доступна ипотека и на каких условиях, при каких параметрах возможна ипотека, а при каких нет.

Дадут ли вам ипотеку

Но для начала рекомендую пройти небольшой тест. Он подскажет вам ваши шансы получить ипотеку. Займет не больше 1 минуты и вы сразу увидите результат.

Если у вас остались вопросы по тесту, то можете написать мне через форму обратной связи или любым удобным способом из раздела "Контакты". Получить ипотеку можно почти каждому. Кому точно не дают ипотеку, так это заемщикам с текущими просрочками и долгами на сайте судебных приставов. Если таких проблем нет, то пишите. С остальным помогу. Если есть, то нужно все закрыть и написать мне через 3 месяца, я подскажу какие банки дают ипотеку в таком случае.

Основные требования банков

Финансовые учреждения заинтересованы в получении процентных доходов. А это значит, что к любой сделке они подходят с осторожностью. Важно максимально снизить риски, вернуть свои деньги в полном объеме и получить ожидаемую прибыль. Поэтому к потенциальным заемщикам выдвигается ряд требований. Так кому дается ипотека на жилье?

Возраст

Максимальный возраст для получения подобного займа – 55 лет. Но при этом банки устанавливают и предельно допустимый возраст, которого может достигнуть заемщик к моменту погашения обязательств. Например, при установленном ограничении в 75 лет и возрасте заемщика 50 лет взять ипотечный кредит можно на срок не более 25 лет.

Минимальный возраст для ипотеки 18 лет (Банк Уралсиб, Глобэкс банк, Банк Возрождение и другие). Максимальный возраст на момент окончания 75 лет (Сбербанк и Транскапиталбанк) Совкомбанк кредитует до 85 лет.

Гражданство

Основное требование подавляющего большинства банков – наличие российского гражданства. Подданные других государств – это лишний риск, который не всегда оправдан.

Однако в последнее время, в связи с небольшим падением спроса на жилищные кредиты, финансовые учреждения стали «разворачиваться лицом» к своим клиентам. В числе тех, кто может взять ипотеку на жилье, появились и иностранные граждане. По таким программам могут дать заем в основном банки с иностранным капиталом (Райффайзенбанк, Евразийский, Дельта кредит, Росевробанк и т.д.), а также некоторые крупные российские организации:

- Транскапиталбанк;

- ВТБ24 и Банк Москвы;

- ХМБ Открытие;

- Российский капитал

Для того чтобы правила ипотеки жилья не стали препятствием на пути к заветной цели, иностранному гражданину нужно находиться на территории РФ на законных основаниях.

А это значит, что он должен иметь:

- регистрацию по месту пребывания, оформляемую при надлежащей постановке на миграционный учет, либо постоянную регистрацию по месту жительства, которая выдается по виду на жительство или разрешению на временное проживание;

- разрешение на осуществление трудовой деятельности в России.

Прописка

Буквально года 3-4 назад отсутствие постоянной регистрации в регионе присутствия банка было одним из поводов для отказа в ипотечном кредите. Но уже тогда некоторые банки принимали во внимание временную регистрацию по месту пребывания. Однако срок займа напрямую зависел от срока, на который оформлена регистрация. То есть, к моменту окончания временной прописки кредит уже должен быть погашен.

Такая ситуация вполне устраивала заемщиков, которые ходатайствовали о предоставлении потребительского кредита. Но взять ипотеку на 3-5 лет не мог себе позволить практически никто. Некоторые банки и здесь пошли навстречу клиентам, разработав программы ипотечного кредитования для лиц, не имеющих постоянной прописки.

Тем лицам, кому предоставляется подобный кредит на ипотеку, следует обращаться в:

В настоящий момент наличие постоянной прописки не является обязательным требованием в большинстве банков. Оформление ипотеки возможно по временной регистрации или вовсе без неё как в Банке Москвы, например.

Стаж работы – один из ключевых моментов, на которые банк обращает внимание в первую очередь. Кому дают ипотеку на жилье в этом случае?

Как правило, предпочтение отдается лицам, чья непрерывная занятость на последнем месте работы составляет не менее полугода. Кроме того, банк обязательно изучит предыдущие записи в трудовой книжке и обратит пристальное внимание на частоту смены мест работы и длительность устройства на каждом из них. Если потенциальный клиент не отличается постоянством, а трудовая книжка напоминает один из томов романа «Война и мир», в кредите могут отказать.

Второй вариант исхода событий – ужесточение условий кредитования:

- предоставление ссуды на минимально возможный период;

- применение к заемщику повышенной процентной ставки;

- требование дополнительного обеспечения.

Исключение составляют лишь случаи, когда в трудовой книжке имеются записи с фразой «в порядке перевода».

На текущий момент минимальный стаж работы на последнем месте 1 месяц (банк дельтакредит). Минимальный общий стаж 4 мес в Ак Барс банке.

Платежеспособность

Это, пожалуй, основной фактор, влияющий на получение жилищного кредита. Ведь от уровня платежеспособности зависит практически все: и возможность погашать ежемесячные платежи, и максимально возможный срок кредитования, и недопущение просрочек в экстренных ситуациях.

В расчете платежеспособности участвуют все подтвержденные (то есть, удостоверенные документально) доходы, которые есть у заемщика. Стандартным способом подтверждения служит форма 2-НДФЛ, но финансовые организации принимают справки и на своих формах бланков.

Идеальный ежемесячный платеж по кредиту не должен превышать половины совокупного семейного дохода заемщика, поэтому возможность брать ипотеку есть только у тех, кто зарабатывает не менее 40 тыс. рублей в месяц.

Кроме того, при расчете платежеспособности банк учитывает наличие других обязательств. Из суммы заработка отнимутся ежемесячные платежи по уже действующим долгам, а расчет возможной ипотечной суммы будет производиться исходя из остатка условно свободных средств.

Оформлять ипотеку, если есть кредит можно, главное, чтобы позволял доход. Более подробно о том, какая нужна зарплата для ипотеки, мы рассказали в нашем предыдущем посте.

Первый взнос

Минимальный его размер – 10% приобретаемого жилья. Подтверждается наличие средств выпиской по счету в банке, куда эти деньги необходимо положить. От размера внесенных средств будет зависеть процентная ставка и, соответственно, общая переплата.

Те, кто имеет право на получение материнского капитала, могут использовать его средства в качестве первоначального взноса. Для этого нужно узнать, дают ли ипотеку в вашем банке на таких условиях и предоставить в финансовую организацию сертификат, который выдается Пенсионным фондом.

Первый взнос влияет на максимально возможную сумму кредита и тот размер ставки процентов, которую применит банк. Чем больше вы вносите собственных средств, тем меньшей ставкой можете воспользоваться.

До кризиса существовали программы кредитования без первоначального взноса. Но сейчас таких предложений практически не осталось. Да и те, кто может получить подобный заем, однозначно проиграют на процентных платежах.

Более подробнее про то, что такое первоначальный взнос и как его обойти вы можете узнать из нашего прошлого поста.

Кредитная история

Текущие долги, если они своевременно гасятся, не станут стоп-фактором для получения ипотеки. Конечно, если ваших доходов хватит на обслуживание сразу двух займов. А вот прошлые грехи в виде просрочек очень даже негативно отражаются на решениях финансовых учреждений. Любой банк хочет выдавать средства надежному клиенту, которому можно доверять. Безнадежные долги, которые приходится взыскивать через суд, никому не нужны.

Если вы всегда оставались дисциплинированным заемщиком, а сведения кредитной истории не имеют к вам никакого отношения, значит, в отчете БКИ есть ошибка. Сотрудники банка, дающие отчет в бюро, могли допустить неточность. Вам необходимо выяснить, какой из банков передал недостоверные сведения, и обратиться в эту организацию с заявлением об исправлении допущенной ошибки.

Документы

Процедура одобрения ипотеки проходит в 2 этапа, на каждом из которых предоставляются необходимые документы.

Первый этап – одобрение кандидатуры заемщика. Здесь изучается возраст, гражданство и прописка потенциального заемщика, платежная дисциплина клиента, анализируется уровень его платежеспособности и возможность предоставления первоначального взноса.

Необходимый пакет документов состоит из:

- анкеты;

- паспорта;

- ИНН и СНИЛС;

- военного билета;

- документов о доходах;

- трудовой книжки и трудового договора;

- документов, характеризующих семейное положение клиента (свидетельства о рождении детей, заключении или расторжении брака, смерти супруги(-а) и т.п.);

- сведений о величине первого взноса (свидетельство на материнский капитал или выписка по счету в банке).

Вторая стадия рассмотрения связана с приобретаемым помещением. На данном этапе у клиента потребуют:

- отчет независимого оценщика на приобретаемое жилье;

- паспорт продавца;

- документы, подтверждающие право собственности (договор купли-продажи, мены, дарения, приватизации либо свидетельство о наследовании, а также свидетельство о праве собственности);

- выписку из ЕГРП;

- кадастровый и технический паспорта на дом (квартиру);

- согласие второго супруга на передачу недвижимости в залог (если он не является созаемщиком).

- Перед подписанием кредитного соглашения заемщик должен будет предоставить страховой полис на приобретаемое помещение.

Кому не дают ипотеку и есть ли альтернатива

Прежде всего, не дают ипотеку тем, кто не соответствует условиям конкретного банка, а также:

- Основная волна отказов связана с невозможностью подтвердить доход. Поэтому чаще всего отклоняют заявки: фрилансеров, самозанятых граждан, людей с зарплатой в конверте и т.д.

- Не дадут ипотеку, если у вас низкий доход. Поскольку основной причиной отказа становится недостаточная платежеспособность, основное правило увеличения своих шансов – предоставление сведений о дополнительном заработке. Возьмите копию трудового договора и справку со второй работы или договоритесь, чтобы вам сделали такие документы друзья или родственники. Если такового заработка нет, попробуйте привлечь созаемщиков. Их доход также учитывается в расчетах.

- Кроме того, в группе риска находятся и люди творческих профессий, получающие гонорары. Даже при высоком подтвержденном доходе есть риск получить отказ, поскольку заработок нерегулярен.

- В ряде банков можно взять ипотеку предпринимателям и собственникам бизнеса, но есть определенные нюансы и сложности. Наиболее лояльны к таким категориям заемщиков Сбербанк и Транскапитал банк. Ипотека по двум документам станет также очень большой возможностью получить ипотечный займ. Банки готовы рассмотреть таких заемщиков при первом взносе от 30%.

- Если у вас плохая кредитная история, то вероятность отказа довольно большая. К плохой кредитной истории также относятся штрафы и иски на сайте судебных приставов.

- Закредитованность. Если у вас много действующих кредитов, кредитных карт, то банк может отказать в предоставлении кредита. Стоит знать, что если у вас есть кредитные карты, которыми вы не пользуетесь и они просто лежат у вас дома, они все равно будут влиять на платежеспособность. Желательно их все сдать в банк и закрыть счет, но это может занять до 45 дней, поэтому обязательно предупредите ипотечного специалиста об этом. Пусть он подберет ипотечный банк, который одобряет ипотеку с отлагательным решением, в рамках которого можно на сделку принести справку о закрытии карты и этого будет достаточно для выдачи кредита и не надо будет ждать закрытия счета кредитной карты.

- Проблемы с законом и судебными приставами. Бывшие “грешки” могут серьезно осложнить получение решения по ипотеке, но опытный ипотечный брокер подскажет как это обойти.

- Проблема с работодателем. Бывает так, что отказ приходит из-за работодателя заемщика. Организация может быть банкротом, иметь задолженность по налогам и кредитам и т.д. Все это может повлиять на решение.

В Сбербанке дают ипотеку на квартиру с учетом дополнительных доходов без их документального подтверждения. Обязательно укажите их в анкете и чем больше, тем лучше.

В качестве альтернативного варианта можно взять обычный потребительский кредит, который даст практически любой банк. Проценты по нему в разы превышают ипотечные, но здесь не нужен залог приобретаемой недвижимости. Вариант хорош в том случае, если для приобретения желаемой площади не хватает совсем немного средств. В остальных же случаях у заемщика не хватит необходимого уровня платежеспособности, поскольку потребительские ссуды выдают на срок не более 5 лет.

Не стоит оставлять без внимания и так называемую ломбардную ипотеку (ипотека под залог имеющегося жилья). Это жилищный кредит, который выдается под залог не приобретаемой, а уже имеющейся недвижимости. Здесь нет требований о первоначальном взносе, а тот же материнский капитал можно использовать как в процессе самой покупки, так и при досрочном погашении ипотек, но ставка может быть чуть выше стандартной на 1-3%.

Правила ипотеки

Существуют три простых правила, которые следует соблюдать, чтобы увеличить шансы получить ипотеку:

- Обладайте информацией. Чтобы принять окончательное решение, куда подавать заявку и на каком банке остановиться, сначала ознакомьтесь со всеми предложениями на рынке, а также узнайте все тонкости и нюансы одобрения в каждом конкретном кредитном учреждении, которое вас привлекло. Обратите внимания на дополнительные расходы и удобство обслуживания.

- Подавайте в несколько банков. В любом деле есть человеческий фактор. Бывает так, что идеальный клиент получает отказ в одном банке и одобрение в другом. Чтобы сэкономить время и увеличить шансы на успехи выберите 2-3 наиболее выгодных банка и подайте заявку туда.

- Доверьтесь профессионалам. Опытный ипотечный брокер позволит вам не только сохранить время на походы в банках, но и увеличит вероятность одобрения. Также благодаря брокеру можно сэкономить на процентах, так как ряд банков дают таким партнерам определенные преференции.

Если соблюсти эти три простых правила, то можно быстро получить положительное решение и значительно сэкономить.

Надеемся, вы теперь знаете, кому дают ипотеку и что делать дальше. Если остались вопросы, то просьба задать их в комментариях.

Подписывайтесь на обновление проекта. Далее вы узнаете, кому выгодна ипотека, и выгодно ли брать ипотеку вообще.

Оцените наш пост и нажмите на кнопки социальных сетей, если он был полезен.

Люди с судимостью также, как и остальные российские граждане, могут испытывать необходимость в улучшении жилищных условий, решить который можно только с помощью ипотечного кредита. Поэтому вполне логичный вопрос для них: «Одобрит ли банк заявку для такого заемщика?». Разберем подробнее, как сочетаются ипотека и судимость, а также какие банки лояльно относятся к сомнительному прошлому клиентов.

Влияет ли судимость на решение ипотеки

Банки в целях снижения всех возможных рисков в процессе выдачи ипотеки стараются тщательным образом проверять и анализировать каждого клиента. Изучается его финансовая репутация, платежеспособность, состав семьи, наличие в собственности движимого и недвижимого имущества и кредитных обязательств. Фактор наличия или отсутствия судимости также принимается кредитором во внимание.

В российском законодательстве нигде не закреплено положение или правило, запрещающее выдавать займы, в том числе жилищные, гражданам с погашенной или действующей судимостью. Однако среди банков действует негласное правило, согласно которому кредитовать таких клиентов нежелательно.

Но из любого правила, как известно, есть исключения. Поэтому на рынке есть банки, для которых не имеет значение ни прошлое заемщика, ни большинство остальных важнейших критериев. Все риски здесь покрываются повышенными процентными ставками, необходимостью внесения существенной доли первого взноса и сокращенным сроком кредитования.

В целом, в банковской среде клиенты с судимостью разделяются на лиц с условным сроком, погашенной и непогашенной судимостью. Первые 2 случая предполагают довольно лояльное отношение к клиенту. Главное, чтобы человек имел постоянное место трудоустройства, прописку и достаточный доход.

К лицам с непогашенной судимостью кредитные организации относятся крайне настороженно. Большинство ведущих банков РФ откажет в получении займа без объяснения причин. Но опять же, здесь нужно учитывать одновременно множество факторов. Возможно человеку с такой судимостью, но с высоким доходом и при соответствии всем остальным требованиям банка, ряд банков готов будет предоставить заемные средства на покупку недвижимости.

ВАЖНО! Банк обязательно обратит внимание на характер совершенного потенциальным заемщиком преступления. Вероятность одобрения заявки будет выше, если оно не было признано тяжким деянием и не касалось финансовой сферы (воровства крупных сумм денег, мошенничества и т.д.).

Банки, которые лояльно относятся к судимости

Подавать заявки на оформление ипотечного займа заемщику с судимостью лучше в те банки, которые придерживаются высокорисковой политики. Это, прежде всего, банки POS-кредитования, которые предъявляют к клиентам пониженные требования. Компенсируемые в итоге за счет повышенных процентных ставок.

Ниже приводится таблица с условиями оформления ипотеки:

| Банк | Ипотечная программа | Ключевые параметры оформления ипотеки |

| УБРиР | Готовое жилье | · размер заемных средств – от 300 тысяч до 30 миллионов рублей; |

· процентная ставка – от 8,9% в год;

· срок погашения – до 25 лет;

· кредитная ставка – от 10,9%;

· величина кредитных средств – от 300 тысяч до 20 миллионов рублей;

· срок возврата – до 30 лет;

· срок погашения – до 25 лет;

· первоначальный взнос – более 15%;

ОБРАТИТЕ ВНИМАНИЕ! В списке обязательных требований перечисленных банков – отсутствие испорченной кредитной истории, постоянная занятость и стабильный доход.

Также важно осознавать, что обозначенные кредитные учреждения не гарантируют 100%-ного одобрения заявки на ипотеку с судимостью. Каждый клиент и его случай будут рассматриваться индивидуально.

Стоит ли признаваться

Большинство кредиторов придерживаются строгого правила, по которому любое искажение действительности или указание заведомо ложных сведений приведет к негативным последствиям – отправке заявки на пересмотр или отказ. Последний вариант более вероятен.

Сейчас большинство банков имеют весь спектр инструментов, с помощью которых каждого клиента можно тщательно проверить. Это различные базы данных, сведения БКИ. Запросто можно получить информацию о налоговых, коммунальных долгах, кредитных обязательствах, открытых судопроизводствах и вступивших в силу исполнительных листов.

Сведения о судимости получить также не составит труда. Единственным исключением могут служить случаи, когда судимость была погашена много лет назад. Тогда информации по ней в свежих базах может и не оказаться.

ВЫВОД: Чтобы изначально добиться расположения кредитора по ипотеке, клиенту лучше сразу обозначить наличие у него судимости, если данный вопрос возникает.

Что делать если один из супругов судим

Если один из супругов, имеющий судимость решает оформить ипотеку, то вероятность получения отрицательного решения будет довольно высокой. Семейный статус, косвенным образом свидетельствующий о некоторой надежности и стабильности клиента, здесь для кредитного учреждения не будет иметь никакого значения.

Выходом из ситуации может стать обычное заключение брачного контракта. Для этого потребуется заключить и заверить у нотариуса брачный договор, в котором необходимо будет четко разделить между мужем и женой их обязанности и имущественные права.

Подавать заявку и, соответственно, брать ипотеку лучше на того супруга, который не имеет судимости и соответствует всем требованиям банка. В этом случае кредитор может пойти навстречу.

Подробнее про брачный договор при ипотеке вы узнаете далее.

Что делать, если отказывают в ипотеке

Если ведущие игроки банковского сектора категорически отказывают в выдаче ипотечного займа, решить проблему можно с помощью альтернативных вариантов. Среди них можно отметить:

- Обращение к кредитному брокеру, который с помощью своих связей может посодействовать в одобрении заявки на ипотеку (за свою работу такие организации обычно берут комиссию в размере не менее 10% от суммы займа).

- Подача заявки в лояльные банки (рассмотренные в таблице выше).

- Оформление кредита в небольших региональных банках или МФО (проценты в них, как показывает практика, будут существенно выше среднерыночных значений).

- Получение необходимой суммы денег в долг у близких родственников или друзей.

Еще одним способом получения жилищного кредита является предложение банку оплатить единовременно не менее 40% от рыночной цены приобретаемого объекта. Некоторые банки в этой ситуации пойдут навстречу, так как риски будут значительно ниже, чем по стандартным условиям кредитования.

Взять кредит с судимостью сегодня достаточно сложно, так как большинство российских банков не хочет связываться с клиентами, нарушившими права других людей в прошлом. Однако на рынке все-таки есть кредиторы, практикующие политику лояльного отношения к заемщикам при наличии погашенной судимости или условного срока. Например, в Совкомбанке, УБРиР, Абсолют банке и ДельтаКредит доказана высокая вероятность одобрения заявок для проблемных клиентов.

Подробнее требования для ипотеки и условия ипотеки в этом году вы можете узнать из следующих постов.

Очень важно! Если у вас есть вопросы по судимости и вам нужна ипотека и банки постоянно отказывают по непонятным причинам, то обязательно запишитесь на консультацию к ипотечному юристу. Запись на бесплатную консультацию в специальной форме на сайте.

Возможно ли взять ипотеку с судимостью? Как известно, банки тщательно проверяют потенциальных заемщиков, в том числе на наличие криминального прошлого. Они стараются всеми способами минимизировать риск невозврата долга. Обращаться в крупные банки бессмысленно, но есть лояльные кредиторы, которые дают ипотеку с судимостью. Куда стоит подать заявку и что делать, если везде отказывают?

Дают ли ипотеку с судимостью

Влияет ли судимость на получение ипотеки? Законодательного запрета нет, но с точки зрения банка такой клиент ненадежен. Значит, с большей долей вероятности он станет допускать просрочки. Однако однозначно ответить на этот вопрос нельзя, потому как многое зависит от конкретной ситуации и вида судимости человека.

Решение остается на усмотрение банка, но если заемщик побывал в тюрьме, ему необходимо выбирать самые лояльные кредитные организации. Нужно понимать, что упрощенная процедура получения ипотеки с судимостью компенсируется повышенной процентной ставкой и коротким сроком кредитования. Также банк, скорее всего, попросит внести большой первый взнос.

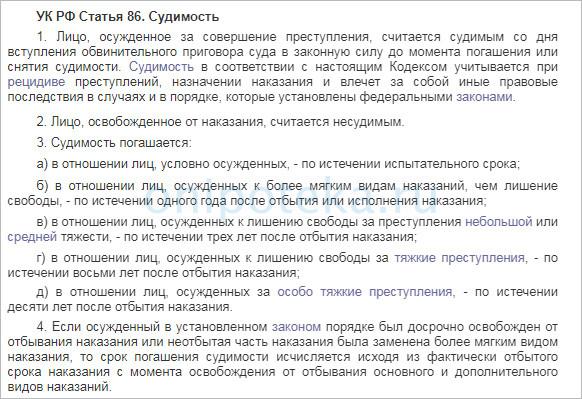

Обратите внимание, что под судимостью понимается только несение ответственности по уголовным делам (УК РФ, ст. 86 (скачать)). Однако и административные правонарушения, наличие долга по алиментам, за услуги ЖКХ и пр. способны негативно повлиять на одобрение ипотеки.

Стоит разделить всех клиентов, желающих взять ипотеку с судимостью, на следующие группы:

- с условным сроком;

- с погашенной судимостью;

- с непогашенной судимостью.

В первых двух случаях судимость и ипотека – вполне совместимые понятия, банк может дать одобрение. Если у человека есть постоянный доход, прописка, и он соответствует другим требованиям кредитора, получение займа вполне реально. Но при наличии непогашенной судимости взять жилищную ссуду очень сложно.

При поступлении кредитной заявки на рассмотрение банка, все данные в ней тщательно проверяются. Неразумно надеяться, что судимость не всплывет в процессе одобрения. Любая финансовая организация, прежде чем выдать деньги, пробьет данные клиента по базам МВД.

Дадут ли ипотеку с условной судимостью? Пока она не погашена, существует риск, что при совершении правонарушения клиент отправится в тюрьму. Соответственно, платить кредит он не сможет. Таким образом, непогашенная судимость при ипотеке – самый критичный фактор, в том числе и условная. Ведь и при устройстве на работу проверяется прошлое человека, значит, постоянного дохода у него, скорее всего, нет.

Дают ли ипотеку с погашенной судимостью? После погашения судимости можно считать, что негативной информации в досье клиента не существует. Он будет рассматриваться как любой другой заявитель, без поправки на уголовное прошлое. Также шанс на оформление ипотеки с судимостью существует, если потенциальный заемщик совершил не тяжкое деяние и не связанное с финансовой сферой (по статье мошенничество, воровство и т.д.).

Если судимость у супруга

При оформлении ипотеки супруг заемщика в обязательном порядке берется созаемщиком или поручителем (Семейный кодекс РФ, ст. 34 (скачать)). Все участники ипотечной сделки строго проверяются, поэтому банк все равно узнает о криминальном прошлом мужа или жены. Дают ли ипотеку с судимостью второй половины?

Рассмотрение будет происходить на тех же условиях, что мы описали выше, ведь супруг выступает гарантом погашения кредита. Даже при наличии брачного договора он будет включен в сделку как поручитель, потому как данный документ может быть обжалован в суде. После этого муж или жена приобретут законное право на залоговую квартиру. Поэтому можно не сомневаться, что и в этом случае судимость повлияет на ипотеку.

Как быть женщине, супруг которой отбывает наказание в данный момент? Ситуация, когда муж в тюрьме и банк отказал в ипотеке – не редкость. Юридически он имеет все те же права, что и человек на свободе, значит, должен участвовать в сделке. Однако сделать это невозможно по объективным причинам, значит, и жилищный кредит получить нельзя. У женщины есть только два способа взять ипотеку если муж в тюрьме – дождаться окончания его срока или развестись.

Наиболее лояльные банки

Обращаться в крупные кредитные организации заведомо бесполезно. Такие гиганты рынка, как Сбербанк, ВТБ или Россельхозбанк, не выдают займы судимым клиентам. Есть небольшой шанс на ипотеку с погашенной судимостью, но и в этом случае существует риск, что информация обнаружится, тогда отказа не избежать. Стоит обратить внимание на небольшие коммерческие банки, готовые выдавать займы даже при наличии компрометирующей информации.

В каком банке можно взять ипотеку с судимостью:

Сложно сказать, какой из перечисленных банков наиболее лоялен к клиентам. Многое зависит не только от наличия уголовного срока, но и других факторов (платежеспособность, семейное положение, прописка, возраст, количество детей, применение государственных субсидий и т.д.). Решение по ипотеке с судимостью принимается банком после рассмотрения ситуации клиента в целом.

Обратите внимание, что перечисленные кредитные организации могут устанавливать процентные ставки выше среднерыночных. По ипотеке с судимостью процент обычно очень высокий.

Как повысить шансы на одобрение

Оцените, влияет ли судимость на ипотеку в вашем случае, в частности, погашена она или нет. Затем выберите в списке лояльных кредиторов тех, что предлагают наиболее выгодные условия. Прежде чем подать кредитную заявку, необходимо уделить внимание следующим рекомендациям:

- Не скрывайте негативную информацию о своем прошлом. Лучше открыто обговорить данный момент с кредитным менеджером и поинтересоваться своими шансами на одобрение ипотеки с судимостью. Все равно при рассмотрении заявки эти данные станут известны.

- Подтвердите достаточный уровень дохода для получения жилищного кредита. Предоставьте банку все справки, которые могут удостоверить наличие стабильного высокого заработка, в том числе по совместительству, государственные пособия и пр.

- Если судимость есть у супруга, лучше оформить брачный договор, чтобы тот не фигурировал в ипотечной сделке как один из главных участников.

- Насколько это возможно, повысьте сумму первого взноса. Чем больше собственных денег вы вносите, тем меньше риски кредитора.

- Предложите банку дополнительный залог из своего имущества. Лучше если это будет ликвидная квартира.

- Найдите благонадежных созаемщиков – людей, не имеющих судимость и с высоким уровнем дохода.

- По возможности погасите все действующие займы и кредитные карты. Чем меньше долгов у вас будет в момент обращения за ипотекой, тем больше шансов на одобрение.

Необходимо понимать, что проверка на наличие судимости обычно происходит на этапе рассмотрения службой безопасности. Если сразу после подачи заявки на сайте банка вы получили утвердительный ответ, он может не подтвердиться при более глубоком анализе.

Можно ли взять ипотеку с судимостью, решение кредитора будет индивидуальным. Но если вам везде отказывают, а приобрести жилье все же нужно, обратите внимание на приведенные советы экспертов ипотечного рынка. Обращаться в МФО и подобные структуры стоит только при крайней необходимости. Дело в том, что условия в таких компаниях очень невыгодные, можно легко попасть в долговую яму. А так как судимость влияет на ипотеку в значительной степени — наилучший выход для судимого клиента – дождаться погашения судимости и тогда уже обратиться за жилищным займом.

Дадут ли ипотеку если есть потребительский кредит или даже не стоит подавать заявку, пока все долги не будут закрыты? Ответ на этот вопрос во многом зависит от суммы задолженности, платежеспособности и кредитной истории клиента. Кому-то банки дают ипотеку с имеющимся кредитом, другим же отказывают и при отсутствии действующих займов. Как происходит рассмотрение ипотечной заявки и какое влияние оказывают долги на банковское решение, расскажем в нашей статье.

Дадут ли ипотеку если есть непогашенные кредиты

Сразу ответим на основной вопрос – дадут ли ипотеку если есть кредит? Законодательство России не устанавливает ограничений на количество и сумму банковской задолженности у заемщика. Более того, один человек может одновременно погашать несколько ипотечных займов. Однако для их одобрения нужно соответствовать требованиям банков.

Утверждение, что ипотеку дают тогда когда нет потребительских кредитов неверно. Вам могут одобрить жилищный заем даже при наличии текущей задолженности, но при условии ее своевременной оплаты. Как происходит одобрение ипотеки, расскажем подробнее.

Когда потенциальный заемщик подает ипотечную заявку, ее тщательно проверяют банковские специалисты на разных уровнях. Основное внимание уделяется платежеспособности и надежности клиента. Много информации дает отчет из Бюро кредитных историй (БКИ), в котором содержатся следующие сведения:

- Действующие и уже погашенные кредиты, кредитные карты, овердрафты. Даты их выдачи и полного погашения, суммы, ежемесячный платеж.

- Качество кредитных выплат, т.е. своевременность внесения платежей.

- Факты просроченной задолженности (в прошлом и сейчас) с указанием их длительности и суммы.

- Реструктуризация (отсрочка выплаты основного долга).

- Признание гражданина финансово несостоятельным, т.е. банкротом.

По совокупности всех сведений человеку выставляется кредитный рейтинг, который показывает степень рискованности выдачи ему ипотеки. Каждая финансовая организация самостоятельно устанавливает предельно допустимое значение. Где-то ипотеку дают при наличии кредитов даже клиентам с плохой банковской историей, но под высокий процент. В других местах отказывают при небольших просрочках.

Далее проверяется платежеспособность человека. В банковских расчетах применяются сложные формулы, зависящие от многих факторов. Мы же будем использовать простые вычисления, чтобы показать пример рассмотрения заявки. За основу берется заработная плата заемщика и созаемщика, если таковой имеется.

Если титульный заемщик состоит в браке, его супруг обязательно станет созаемщиком даже при отсутствии постоянного дохода. Муж или жена могут быть не включены в состав ипотечной сделки при наличии брачного договора, либо если один из них не является гражданином РФ.

Сложив зарплаты и прочие денежные поступления супругов (или других созаемщиков, которыми часто выступают родители), мы получим совокупный доход на семью. Теперь из него нужно вычесть все имеющиеся кредитные выплаты. Их размер банковские специалисты узнают из отчета БКИ. Если в итоге остается сумма, достаточная для поддержания нормальной жизни семьи заемщика, ему дадут ипотеку если есть непогашенные кредиты. Обычно минимальный уровень благосостояния рассчитывается, исходя из прожиточного минимума, установленного в регионе проживания клиента.

При наличии просроченных кредитов

По-другому обстоит дело, когда имеющиеся задолженности просрочены или в прошлом обратившийся клиент часто пропускал платежи. Все эти данные, как мы уже говорили, отображаются в отчете БКИ (обязанность кредитных организаций предоставлять сведения в БКИ прописана в ФЗ-218, ст. 5 (скачать)). Дадут ли ипотеку если просрочен кредит? Наличие просроченной задолженности – всегда негативный фактор при рассмотрении ипотечной заявки. Поэтому мы рекомендуем избавиться от долга в самое короткое время и только после этого подавать заявку на жилищный заем.

Иногда банк может закрыть глаза на небольшие просрочки (до 29 дней), допускается не больше 4-5 раз за последний год. Но наличие текущей проблемной задолженности однозначно приведет к отказному решению при попытке оформить ипотеку. Если у вас нет средств, чтобы погасить долг на данный момент, чем вы будете оплачивать жилищный кредит, размер платежа по которому составляет львиную долю семейного бюджета?

Однако и с плохой кредитной историей можно получить ипотеку. Для этого нужно обращаться не в крупные банки, тщательно проверяющие своих клиентов (Сбербанк, ВТБ, Газпромбанк и т.д.), ведь здесь даже зарплатные клиенты могут получить отказ. Лучше подать заявки в более лояльные финансовые организации, к примеру, Восточный банк, Хоум Кредит или Совкомбанк. Здесь вам, скорее всего, дадут ли ипотеку если были просрочки, но под гораздо более высокий процент.

Однако и в них вам могут отказать, если в БКИ содержатся следующие сведения:

- длительные просрочки, более 3 месяцев;

- частые, но короткие пропуски платежей;

- судебное взыскание задолженности со стороны банка;

- реструктуризация долга (отсрочка выплаты по причине финансовых трудностей);

- списание задолженности вследствие банкротства.

Кредитная история человека хранится в БКИ в течение 10 лет. Но не все банки учитывают такой длительный срок при проверке данных. Обычно берутся последние 3-5 лет и оценивается качество погашения кредитной задолженности только в этот период. Однако рейтинг заемщика составляется на основании всех имеющихся сведения.

Всегда ли учитывается доход заемщика

Есть особые виды жилищного кредитования, когда платежеспособность клиента не принимается во внимание, в частности, военная ипотека. Дело в том, что оплата кредита идет за счет средств Министерства Обороны РФ, а не заемщика. Значит, его личные кредитные обязательства в момент рассмотрения ипотечной заявки не играют роли.

Если есть потребительский кредит дадут ли ипотеку военнослужащему по этой программе? Да, но при условии, что банковская история не испорчена. Дело в том, что после увольнения из армии в ряде случаев заемщику приходится самостоятельно оплачивать ссуду. Так что для банка определенный риск все же есть, поэтому кредитная репутация клиента оценивается наравне с остальными.

Не стоит рассчитывать на безотказное одобрение военной ипотеки. Иногда банки не дают военную ипотеку если есть кредит, и причина такого решения заключается именно в просроченной задолженности.

Что еще проверяет банк при рассмотрении ипотечной заявки

Кроме кредитной истории и дохода клиента есть еще ряд факторов, способных повлиять на исход рассмотрения ипотечной заявки. Решение принимается на основании их комплексной оценки. Однако наличие одного крайне негативного момента может сразу привести к отказу банка:

- Наличие судимостей. Особенно критичной является уголовная статья за мошенничество. При такой отметке в биографии не стоит и думать об ипотечном кредитовании. Даже при идеальной кредитной истории и высокой зарплате.

- Банкротство. Если однажды человек уже объявил себя финансово несостоятельным (основания для признания указаны в ФЗ-127, ст. 213.3 (скачать)), по закону он может обращаться за кредитами. Однако, он обязан проинформировать финансовую организацию о том, что признан банкротом (в соответствии с ФЗ-127, ст. 213.30 (скачать)). К тому же эта информация есть в отчете БКИ, поэтому в течение 5 лет после банкротства вероятность одобрения ипотеки равно нулю.

- Судебные разбирательства с банковскими учреждениями. Если вы подавали исковое заявление или сами являлись ответчиком по делу о выплате кредита, остальные банки будут относиться к вам настороженно. Однозначно не стоит обращаться за ипотекой к тому же кредитору, с которым судились, ведь у него вы находитесь в черном списке.

- Отсутствие кредитной истории. Если вы никогда раньше не брали займы, вероятность одобрения ипотеки также очень мала. Поэтому перед обращением за жилищной ссудой возьмите несколько небольших кредитов и верните их вовремя.

- Уступка вашего долга третьим лицам. Это означает, что бывший кредитор признал задолженность безнадежной и передал на взыскание сторонней организации, к примеру, коллекторам (право на такую операцию указано в ФЗ-353 О потребительском кредите (займе), ст.12 (скачать)) .

- Наличие исполнительных листов, судебных взысканий в отношении потенциального заемщика. Информация о них находится в свободном доступе. При рассмотрении ипотечной заявки она обязательно проверяется службой безопасности. На основании полученных данных устанавливается уровень риска кредитования.

Также проверяется количество иждивенцев, которым по закону вы обязаны выплачивать алименты. К ним относятся не только несовершеннолетние дети, но и пожилые родители, беременная супруга и другие установленные законом случаи (Семейный Кодекс РФ, ст. 80, 89, 93-97 (скачать))

Вероятно, вам дадут ипотеку если есть алименты, но они будут учтены как ежемесячная трата. Как это происходит? Банк интересуют только обязательства, вмененные судом или мировым соглашением. К примеру, если зарплата клиента 60 тысяч рублей, а 50% (30 тысяч рублей) он отдает в счет алиментов за троих детей, расчет платежеспособности будет вестись от оставшихся 30 тысяч рублей. Размер алиментов на несовершеннолетних детей устанавливается в соответствии с СК РФ, ст. 81 (скачать) .

В каждом банке есть свой портрет идеального заемщика, усредненный образ ответственного плательщика ипотеки. Как правило, это человек средних лет, состоящий в браке и имеющий постоянную работу. Если вы попадаете под это описание, получить жилищную ссуду будет проще.

Что нужно сделать для одобрения ипотеки

Ипотека берется на длительный срок и зачастую раз в жизни, поэтому к оформлению кредитной заявки следует тщательно подготовиться. Эти рекомендации помогут повысить шансы на одобрение жилищного займа:

Также в некоторых банках если есть текущий кредит дают ипотеку при условии, что он взят на оплату первого взноса. Но вам нужно обязательно отметить это в ипотечной анкете и указать сумму. Вполне вероятно, что кредитор не будет так строго относиться к наличию потребительского займа.

Таким образом, можно надеяться, что если есть действующий кредит дадут ипотеку. Для этого нужно учитывать описанные выше факторы риска и важные условия рассмотрения заявки. Основное внимание следует уделить качеству погашения займов и уровню дохода.

Автор статьи

Читайте также:

- Программное обеспечение государственная безопасность хрустальный указанный срок метафора

- Может ли государство забрать приватизированную квартиру

- Отдельный гражданин от своего имени может обратиться в суд в защиту чужих интересов если

- Защиту от суда в друзьях нашли в родстве великолепные соорудя палаты где

- Нарушение прав заключенных в местах лишения свободы судебная практика