Дадут ли ипотеку если есть судебная задолженность

Обновлено: 24.04.2024

При оформлении ипотеки заемщику открывается ипотечный счет, куда он вносит платежи для погашения задолженности. Он может быть универсальным, сберегательным, до востребования. На любой из них может быть наложен арест судебными приставами. Несмотря на это заемщик обязан своевременно оплачивать задолженность.

Кто может арестовать счет?

Арест счета означает, что операции по нему становятся невозможны. Деньги, поступающие на него, списываются в пользу истца. Накладывают его по решению суда, арбитражного суда, по постановлению органов предварительного следствия, если есть судебное решение.

Судебный пристав-исполнитель, получив судебный приказ, открывает исполнительное производство. Среди прочих мер взыскания накладываются аресты на все счета физического лица, открытые в банках.

Данное право определено в ФЗ № 229 «Об исполнительном делопроизводстве» в ст. 81 ч. 1. Кредитная организация, в свою очередь, обязана исполнить постановление о наложении ареста и сообщить об этом судебному приставу-исполнителю.

Могут ли приставы арестовать ипотечный счет?

Для осуществления платежей по ипотеке заемщику открываются текущие счета в банке-кредиторе. Это может быть универсальный счет, сберегательный, счет до востребования и т. д. Счета используются для перечисления с них средств на ссудный счет, который принадлежит банку и его невозможно арестовать.

Согласно Закону №229–ФЗ арест накладывается на денежные средства должника, находящиеся на его счетах в банках (депозитных, расчетных, карточных и т. д.). Если денег на счете недостаточно для оплаты долга, арест будет действовать до полного погашения обязательств. Кредитная организация не имеет право списать деньги, находящиеся на арестованном счете, в счет погашения задолженности по ипотеке.

Как погашать ипотеку, если счет арестован?

Существует несколько вариантов погашения ипотеки, чтобы деньги проходили мимо счета заемщика:

- Переводить деньги напрямую на ссудный счет переводом без открытия счета. Это можно сделать по согласованию с банком-кредитором.

- Самостоятельно вносить наличные напрямую на свой ссудный счет через кассу банка.

- Попросить близкого родственника открыть текущий счет в банке, сделать заявление на безакцептное списание средств с него на погашение ипотеки.

Однако в первую очередь должник должен привести в порядок свои финансы, попытаться урегулировать вопрос с судебными приставами.

Согласно Постановлению Пленума ВС РФ №50 от 17.11.2015 года он вправе обратиться с заявлением, чтобы отсрочить или рассрочить исполнение судебного приказа. Если такая рассрочка будет предоставлена, то со счета будет снят арест и к должнику не будут применяться меры принудительного взыскания.

Данное заявление подается судебному приставу, ведущему исполнительное делопроизводство в пятидневный срок после наложения ареста. К документу следует приложить справки, которые подтверждают финансовое положение должника: справку о доходах, сумму ежемесячных платежей по ипотечному договору, документально подтвердить прочие расходы, показать состав семьи, количество иждивенцев и т. д.

Если оформить отсрочку или рассрочку не получилось, то, для получения возможности быстрого погашения долга, можно обратиться в банк с просьбой предоставления «кредитных каникул», переноса срока платежа, пролонгации кредита с уменьшением ежемесячного взноса. Когда должник имеет положительную кредитную историю и зарекомендовал себя ответственным заемщиком, кредитор может пойти ему на встречу.

После снятия ареста заемщик сможет пользоваться своими счетами, открытыми в банке.

Причиной отказа в ипотеке могут стать долги и просрочки не только по старым кредитам, но и по коммунальным платежам и алиментам. Рассказываем, в каких случаях при наличии таких долгов получить жилищный кредит будет сложно.

Проверка усилилась

Ипотека — долгосрочный и крупный кредит, поэтому банки проверяют заемщиков особенно тщательно. Базовые сведения, без которых кредит на стандартных условиях не может быть выдан, — о наличии постоянной работы с регулярным доходом, семейном и имущественном положении, прописке, рассказывает директор Национального бюро кредитных историй (НБКИ) по маркетингу Алексей Волков. При этом банки могут по своей инициативе добирать информацию — например, созваниваясь с работодателем.

Но наиболее важное значение при принятии решения о выдаче ипотеки имеет кредитная история заемщика и ее качество. «Если добросовестность заявителя при погашении прежних кредитов не вызывает сомнений и персональный кредитный рейтинг (ПКР) высок, заемщику могут даже простить недостатки в других пунктах анкеты и выдать кредит на хороших условиях», — отметил Алексей Волков.

Но если есть серьезные просрочки по кредитам и долги, получить ипотеку будет гораздо сложнее. Тем более что в последнее время банки стали тщательнее проверять потенциальных заемщиков, отмечает кредитный юрист, руководитель антиколлекторского агентства «ОФИР» Данила Михалищев. «Поэтому кредитор принимает во внимание и тот факт, что у заемщика есть непогашенный кредит и тем более задолженность, природа которой, по сути, значения не имеет. Это может быть и задолженность по оплате коммунальных услуг», — пояснил он.

То же самое касается платежной нагрузки потенциального заемщика: сейчас банки реже одобряют клиентов, у которых платежная нагрузка на пределе, добавил сооснователь и CEO онлайн-сервиса управления ипотекой Refin.online Михаил Чернов. К примеру, это касается заемщиков, у которых несколько кредитных карт (даже неиспользуемых, банк их все равно учитывает), непогашенных кредитов, а доход позволяет обсуживать их на грани возможностей. «Поэтому мы перед получением ипотеки советуем закрыть кредитные карты. В среднем рекомендуется тратить на ипотеку не более 50% от свободных средств. Если есть созаемщик (например, супруга), то доход будет суммироваться, это позволит взять кредит большой суммой», — сказал эксперт.

Наиболее важное значение при принятии решения о выдаче ипотеки имеет кредитная история заемщика и ее качество (Фото: SuperOhM\shutterstock )

Когда нельзя получить одобрение

Причиной отказа в ипотеке могут стать долги и просрочки не только по старым кредитам, но и по коммунальным платежам и алиментам. «Если информация о неисполненном в десятидневный срок решении суда попадает в кредитную историю, это снижает шансы на получение ипотечного кредита — да и любого другого», — отметил Алексей Волков, ссылаясь на закон «О кредитных историях».

Обычно это касается больших задолженностей, которые отражаются в кредитной истории, фигурируют в судебных разбирательствах или проходят по сайту Федеральной службы судебных приставов (ФСПП). В таком случае банк увидит долг и не одобрит ипотеку, пояснила управляющий директор сети офисов «Миэль» Юлия Антясова. «Если у заемщика большие долги (свыше 600 тыс. руб.), которые с него взыскивают в судебном порядке, то банк рассматривает этого заемщика как человека в предбанкротном состоянии, а это табу на выдачу ипотечного кредита», — отметила она. Это касается всего, что государство предъявляет к уплате, начиная от налогов, алиментов и заканчивая штрафами ГИББД. И не только государство, но и физическое лицо, которое в судебном порядке заявило о долге заемщика и требует уплаты.

Банки учитывают всю финансовую составляющую жизни кандидата на ипотеку. Низкая финансовая дисциплина, неоплаченные штрафы, задолженность по коммунальным услугам, непогашенные алиментные обязательства, а также долг по уплате налогов, перечислил Данила Михалищев. «Поэтому если у потенциального ипотечного заемщика имеется значительная задолженность, связанная в том числе с неоплатой коммунальных платежей, кредитор, скорее всего, ему откажет», — согласился юрист.

Причиной отказа в ипотеке могут стать долги и просрочки не только по старым кредитам, но и по коммунальным платежам и алиментам (Фото: SB Arts Media/shutterstock )

Когда одобрение возможно

Если речь идет о небольших задолженностях, которые не отражены в кредитной истории и не дошли до суда, то шансы получить одобрение у потенциального заемщика есть. «Коммунальные платежи в досудебных взысканиях или претензиях не влияют на решение о выдаче ипотеки, поскольку не фигурируют нигде с точки зрения проверки банка. Банк первоначально запрашивает данные в бюро кредитных историй, потом он ориентируется на информацию, которая фигурирует в судебной практике — есть ли поданные судебные иски и по какой причине», — объяснил Михаил Чернов. Но наличие такого иска уменьшает возможность получения ипотечного кредита, неважно о каких платежах идет речь — коммунальных или алиментов, добавил эксперт.

В лучшем для заемщика случае ужесточаются условия по кредиту — может вырасти процентная ставка, снизиться размер суммы и сокращается срок кредита, от заемщика могут потребовать дополнительного обеспечения в виде поручителей или созаемщиков, продолжил представитель НБКИ.

Далеко не всегда данные о долгах доходят до кредитора. Например, чтобы информация о задолженности за ЖКУ попала в кредитную историю, необходимо решение суда о взыскании долга, не исполненное в десятидневный срок. И даже в этом случае управляющие компании только имеют право, но не обязаны формировать запись. В настоящее время в НБКИ передают информацию о должниках 152 предприятий ЖКХ из 50 регионов, а всего в России таких предприятий, согласно Росстату, около 65 тыс. Поэтому даже злостным должникам, не исполняющим решение суда, ипотеку могут дать.

Решение о выдаче ипотеки человеку с задолженностью по коммунальным и другим платежам зависит от политики, рисков и аппетитов банка, добавил Михаил Чернов. В данном случае как возможный вариант банк может выдвинуть отложенные требования: обязать потенциального заемщика погасить задолженность и вернуться за ипотечным кредитом. Например, если у заемщика все в порядке с платежеспособностью и трудоустройством, но есть судебное разбирательство. Если задолженность по коммунальным платежам или алиментам до 10 тыс. руб., банк, скорее всего, не будет обращать внимание на долг, потому что эта сумма не повлияет на платежеспособность заемщика. Если же долг большой и идут суды, то получить одобрение будет сложно.

Процедурой банкротства могут воспользоваться не только компании, но и обычные люди. Причем с прошлого года граждане могут признать себя банкротом во внесудебном порядке — подав заявление в МФЦ. Для многих такая процедура — единственный легальный способ освобождения от долгов, включая ипотечные. Но что в таком случае будет с долгом по ипотеке и квартирой, взятой в кредит?

Банкротство и долги

Банкротство физического лица — это признанная законом неспособность гражданина погасить в полном объеме долги перед кредиторами или внести обязательные платежи (ФЗ «О несостоятельности (банкротстве)»). Процедура предусматривает списание долгов заемщика, если у него нет больше возможности платить по ним. Основное требование к гражданину — сумма задолженности не менее 500 тыс. руб. и указанные требования не исполнены в течение трех месяцев с даты, когда они должны быть исполнены. Заявление о признании гражданина банкротом можно подать при просроченной ипотеке и других финансовых обязательствах (кредитах и займах, долгах по коммунальным услугам или налогам), перечисляет член Ассоциации юристов России (АЮР) Вита Завацкая.

Но недвижимость, которая является предметом залога, сохранить в собственности не удастся, как и другое имущество, которое находится в собственности должника (исключение составляет единственное жилье), отметила юрист. Оно будет включено в конкурсную массу и реализовано с торгов, а залоговый кредитор (банк) первым получит выплаты. Остаток суммы погасит выплаты вознаграждения конкурсному управляющему, судебные расходы и остальные задолженности.

Что такое конкурсная масса

Конкурсная масса — все имущество должника, имеющееся на дату открытия конкурсного производства и выявленное в ходе конкурсного производства. Исключение составляет только то имущество, на которое не может быть обращено взыскание в соответствии с гражданским процессуальным законодательством. Например, под реализацию имущества банкрота не подпадают предметы домашнего обихода, единственное жилье, за исключением взятого в ипотеку жилья, по которому не погашен кредит, одежда, личные вещи.

После завершения процедуры банкротства происходит погашение всей задолженности банкрота, включая штрафные санкции и пени. «Один из главных вопросов, который возникает при банкротстве: что будет с ипотекой? На самом деле ответ конкретно на этот вопрос прост: банк заберет квартиру. Точнее, она будет продана с банкротных торгов, после чего банк заберет деньги от продажи. Ипотека тем самым исчезнет вместе с квартирой», — говорит арбитражный управляющий, член комиссии Ассоциации юристов России по проблемам банкротства Илья Софонов.

«Продолжать платить ипотеку нельзя. Дело в том, что в банкротстве под запретом любые платежи кредиторам. Все деньги, все имущество должника замораживаются. Поэтому перед банкротством всегда следует сначала закрыть ипотеку. Как только начнется банкротство, договариваться будет поздно — это точка невозврата, о чем большинство забывает», — пояснил он.

Недвижимость, которая является предметом залога, сохранить в собственности не удастся, как и другое имущество, которое находится в собственности должника (исключение составляет единственное жилье) (Фото: Семен Лиходеев/ТАСС )

Григорий Скрипилев, руководитель практики юридической компании «Интерцессия»:

— Весьма популярное заблуждение о том, что «обанкротиться» можно только по части кредитных обязательств. Даже если физическое лицо исправно платит по ипотечным обязательствам, но при этом у него есть другие кредитные обязательства, которые он не исполняет надлежащим образом, избавиться только от них через процедуру банкротства не удастся.

Процедура банкротства физического лица затрагивает все его долговые обязательства, за исключением специфических требований: субсидиарной ответственности и обязательств, возникших вследствие причинения вреда и убытков. 80% от реализации залогового имущества будет отправлено залогодержателю, остальное уйдет в счет погашения других обязательств. При этом, если финансовые требования кредитной организации не будут удовлетворены в полном объеме, кредитная организация вправе получить оставшуюся часть от реализации другого имущества должника в составе кредиторов третьей очереди.

Возможно ли сохранить залоговую квартиру

Для того чтобы сохранить за собой залоговую недвижимость, есть несколько механизмов, отмечает Григорий Скрипилев из «Интерцессии». Во-первых, реструктуризация долгов. «Процедура вводится в рамках банкротства, но не подразумевает изъятие ипотечной квартиры, формирование конкурсной массы и списание долгов. Процедура предполагает составление плана по погашению задолженности в срок до трех лет на льготных условиях. План утверждается судом, если у должника есть возможность платить и сумма для него будет посильной», — объяснил юрист.

Во-вторых, мировое соглашение. В случае заключения мирового соглашения прекращается производство по делу о банкротстве гражданина. Исполнение плана реструктуризации долгов гражданина и действие моратория на удовлетворение требований кредиторов также прекращается, и гражданин приступает к погашению задолженности перед кредиторами. Однако, если условия мирового соглашения будут нарушены, гражданин будет признан банкротом, а его имущество реализовано на торгах.

По словам Скрипилева, бывают случаи, когда должники в преддверии процедуры банкротства берут потребительский кредит и гасят ипотеку. Жилая недвижимость перестает быть залоговым имуществом и становится собственностью физического лица. В дальнейшем, если долг по обязательствам становится непосильной ношей, такие должники обращаются в суд с заявлением о банкротстве. При этом собственное недвижимое имущество получает статус единственного жилья (при условии, что у должника нет других жилых помещений) и исключается из конкурсной массы, а долги по потребительскому кредиту и иным обязательствам списывается без реализации недвижимости. Такое поведение должников наблюдается в тех случаях, когда до полной выплаты ипотечного кредита осталось совершить «пару платежей».

Единственное жилье также можно будет потерять, если Госдума внесет поправки в законы. В апреле Конституционный суд выступил за частичное снятие запрета на изъятие единственного жилья. Решение КС может привести к лишению единственного жилья не только злостных должников, но также тех, кто дошел до банкротства либо из-за своей финансовой безграмотности, либо по неосторожности, а не в результате умышленного уклонения от погашения долгов, считают юристы

Алексей Коренев, аналитик ГК «Финам»:

— Теоретически сохранить залоговую квартиру возможно, но тогда надо сразу исключить процедуру банкротства из возможных вариантов. В этом случае лучше сразу договариваться с банком, просить отсрочку по платежам или иную реструктуризацию задолженности, предварительно подготовив максимально возможное количество документов, подтверждающих, что вы не являетесь злостным и принципиальным неплательщиком, оказались в стесненных обстоятельствах в силу независящих от вас и непреодолимых причин (потеря работы, тяжелая болезнь и т. д.).

Не исключено, что банк пойдет вам навстречу и пересмотрит график платежей, так как кредитору тоже не нужны в отчетности «плохие» цифры по росту просроченной или безнадежной задолженности (последнее может привести к снижению рейтингов банка, увеличению требований по формированию резервов по выданным ссудам и т. д.)

Дадут ли ипотеку если есть потребительский кредит или даже не стоит подавать заявку, пока все долги не будут закрыты? Ответ на этот вопрос во многом зависит от суммы задолженности, платежеспособности и кредитной истории клиента. Кому-то банки дают ипотеку с имеющимся кредитом, другим же отказывают и при отсутствии действующих займов. Как происходит рассмотрение ипотечной заявки и какое влияние оказывают долги на банковское решение, расскажем в нашей статье.

Дадут ли ипотеку если есть непогашенные кредиты

Сразу ответим на основной вопрос – дадут ли ипотеку если есть кредит? Законодательство России не устанавливает ограничений на количество и сумму банковской задолженности у заемщика. Более того, один человек может одновременно погашать несколько ипотечных займов. Однако для их одобрения нужно соответствовать требованиям банков.

Утверждение, что ипотеку дают тогда когда нет потребительских кредитов неверно. Вам могут одобрить жилищный заем даже при наличии текущей задолженности, но при условии ее своевременной оплаты. Как происходит одобрение ипотеки, расскажем подробнее.

Когда потенциальный заемщик подает ипотечную заявку, ее тщательно проверяют банковские специалисты на разных уровнях. Основное внимание уделяется платежеспособности и надежности клиента. Много информации дает отчет из Бюро кредитных историй (БКИ), в котором содержатся следующие сведения:

- Действующие и уже погашенные кредиты, кредитные карты, овердрафты. Даты их выдачи и полного погашения, суммы, ежемесячный платеж.

- Качество кредитных выплат, т.е. своевременность внесения платежей.

- Факты просроченной задолженности (в прошлом и сейчас) с указанием их длительности и суммы.

- Реструктуризация (отсрочка выплаты основного долга).

- Признание гражданина финансово несостоятельным, т.е. банкротом.

По совокупности всех сведений человеку выставляется кредитный рейтинг, который показывает степень рискованности выдачи ему ипотеки. Каждая финансовая организация самостоятельно устанавливает предельно допустимое значение. Где-то ипотеку дают при наличии кредитов даже клиентам с плохой банковской историей, но под высокий процент. В других местах отказывают при небольших просрочках.

Далее проверяется платежеспособность человека. В банковских расчетах применяются сложные формулы, зависящие от многих факторов. Мы же будем использовать простые вычисления, чтобы показать пример рассмотрения заявки. За основу берется заработная плата заемщика и созаемщика, если таковой имеется.

Если титульный заемщик состоит в браке, его супруг обязательно станет созаемщиком даже при отсутствии постоянного дохода. Муж или жена могут быть не включены в состав ипотечной сделки при наличии брачного договора, либо если один из них не является гражданином РФ.

Сложив зарплаты и прочие денежные поступления супругов (или других созаемщиков, которыми часто выступают родители), мы получим совокупный доход на семью. Теперь из него нужно вычесть все имеющиеся кредитные выплаты. Их размер банковские специалисты узнают из отчета БКИ. Если в итоге остается сумма, достаточная для поддержания нормальной жизни семьи заемщика, ему дадут ипотеку если есть непогашенные кредиты. Обычно минимальный уровень благосостояния рассчитывается, исходя из прожиточного минимума, установленного в регионе проживания клиента.

При наличии просроченных кредитов

По-другому обстоит дело, когда имеющиеся задолженности просрочены или в прошлом обратившийся клиент часто пропускал платежи. Все эти данные, как мы уже говорили, отображаются в отчете БКИ (обязанность кредитных организаций предоставлять сведения в БКИ прописана в ФЗ-218, ст. 5 (скачать)). Дадут ли ипотеку если просрочен кредит? Наличие просроченной задолженности – всегда негативный фактор при рассмотрении ипотечной заявки. Поэтому мы рекомендуем избавиться от долга в самое короткое время и только после этого подавать заявку на жилищный заем.

Иногда банк может закрыть глаза на небольшие просрочки (до 29 дней), допускается не больше 4-5 раз за последний год. Но наличие текущей проблемной задолженности однозначно приведет к отказному решению при попытке оформить ипотеку. Если у вас нет средств, чтобы погасить долг на данный момент, чем вы будете оплачивать жилищный кредит, размер платежа по которому составляет львиную долю семейного бюджета?

Однако и с плохой кредитной историей можно получить ипотеку. Для этого нужно обращаться не в крупные банки, тщательно проверяющие своих клиентов (Сбербанк, ВТБ, Газпромбанк и т.д.), ведь здесь даже зарплатные клиенты могут получить отказ. Лучше подать заявки в более лояльные финансовые организации, к примеру, Восточный банк, Хоум Кредит или Совкомбанк. Здесь вам, скорее всего, дадут ли ипотеку если были просрочки, но под гораздо более высокий процент.

Однако и в них вам могут отказать, если в БКИ содержатся следующие сведения:

- длительные просрочки, более 3 месяцев;

- частые, но короткие пропуски платежей;

- судебное взыскание задолженности со стороны банка;

- реструктуризация долга (отсрочка выплаты по причине финансовых трудностей);

- списание задолженности вследствие банкротства.

Кредитная история человека хранится в БКИ в течение 10 лет. Но не все банки учитывают такой длительный срок при проверке данных. Обычно берутся последние 3-5 лет и оценивается качество погашения кредитной задолженности только в этот период. Однако рейтинг заемщика составляется на основании всех имеющихся сведения.

Всегда ли учитывается доход заемщика

Есть особые виды жилищного кредитования, когда платежеспособность клиента не принимается во внимание, в частности, военная ипотека. Дело в том, что оплата кредита идет за счет средств Министерства Обороны РФ, а не заемщика. Значит, его личные кредитные обязательства в момент рассмотрения ипотечной заявки не играют роли.

Если есть потребительский кредит дадут ли ипотеку военнослужащему по этой программе? Да, но при условии, что банковская история не испорчена. Дело в том, что после увольнения из армии в ряде случаев заемщику приходится самостоятельно оплачивать ссуду. Так что для банка определенный риск все же есть, поэтому кредитная репутация клиента оценивается наравне с остальными.

Не стоит рассчитывать на безотказное одобрение военной ипотеки. Иногда банки не дают военную ипотеку если есть кредит, и причина такого решения заключается именно в просроченной задолженности.

Что еще проверяет банк при рассмотрении ипотечной заявки

Кроме кредитной истории и дохода клиента есть еще ряд факторов, способных повлиять на исход рассмотрения ипотечной заявки. Решение принимается на основании их комплексной оценки. Однако наличие одного крайне негативного момента может сразу привести к отказу банка:

- Наличие судимостей. Особенно критичной является уголовная статья за мошенничество. При такой отметке в биографии не стоит и думать об ипотечном кредитовании. Даже при идеальной кредитной истории и высокой зарплате.

- Банкротство. Если однажды человек уже объявил себя финансово несостоятельным (основания для признания указаны в ФЗ-127, ст. 213.3 (скачать)), по закону он может обращаться за кредитами. Однако, он обязан проинформировать финансовую организацию о том, что признан банкротом (в соответствии с ФЗ-127, ст. 213.30 (скачать)). К тому же эта информация есть в отчете БКИ, поэтому в течение 5 лет после банкротства вероятность одобрения ипотеки равно нулю.

- Судебные разбирательства с банковскими учреждениями. Если вы подавали исковое заявление или сами являлись ответчиком по делу о выплате кредита, остальные банки будут относиться к вам настороженно. Однозначно не стоит обращаться за ипотекой к тому же кредитору, с которым судились, ведь у него вы находитесь в черном списке.

- Отсутствие кредитной истории. Если вы никогда раньше не брали займы, вероятность одобрения ипотеки также очень мала. Поэтому перед обращением за жилищной ссудой возьмите несколько небольших кредитов и верните их вовремя.

- Уступка вашего долга третьим лицам. Это означает, что бывший кредитор признал задолженность безнадежной и передал на взыскание сторонней организации, к примеру, коллекторам (право на такую операцию указано в ФЗ-353 О потребительском кредите (займе), ст.12 (скачать)) .

- Наличие исполнительных листов, судебных взысканий в отношении потенциального заемщика. Информация о них находится в свободном доступе. При рассмотрении ипотечной заявки она обязательно проверяется службой безопасности. На основании полученных данных устанавливается уровень риска кредитования.

Также проверяется количество иждивенцев, которым по закону вы обязаны выплачивать алименты. К ним относятся не только несовершеннолетние дети, но и пожилые родители, беременная супруга и другие установленные законом случаи (Семейный Кодекс РФ, ст. 80, 89, 93-97 (скачать))

Вероятно, вам дадут ипотеку если есть алименты, но они будут учтены как ежемесячная трата. Как это происходит? Банк интересуют только обязательства, вмененные судом или мировым соглашением. К примеру, если зарплата клиента 60 тысяч рублей, а 50% (30 тысяч рублей) он отдает в счет алиментов за троих детей, расчет платежеспособности будет вестись от оставшихся 30 тысяч рублей. Размер алиментов на несовершеннолетних детей устанавливается в соответствии с СК РФ, ст. 81 (скачать) .

В каждом банке есть свой портрет идеального заемщика, усредненный образ ответственного плательщика ипотеки. Как правило, это человек средних лет, состоящий в браке и имеющий постоянную работу. Если вы попадаете под это описание, получить жилищную ссуду будет проще.

Что нужно сделать для одобрения ипотеки

Ипотека берется на длительный срок и зачастую раз в жизни, поэтому к оформлению кредитной заявки следует тщательно подготовиться. Эти рекомендации помогут повысить шансы на одобрение жилищного займа:

Также в некоторых банках если есть текущий кредит дают ипотеку при условии, что он взят на оплату первого взноса. Но вам нужно обязательно отметить это в ипотечной анкете и указать сумму. Вполне вероятно, что кредитор не будет так строго относиться к наличию потребительского займа.

Таким образом, можно надеяться, что если есть действующий кредит дадут ипотеку. Для этого нужно учитывать описанные выше факторы риска и важные условия рассмотрения заявки. Основное внимание следует уделить качеству погашения займов и уровню дохода.

Придется постараться, чтобы взять ипотеку с просрочками и судебными приказами, ведь при рассмотрении заявки банк может выдвинуть дополнительные требования к заемщику. Много здесь зависит от финансовой организации, состояния просроченного платежа и конкретного заемщика.

Условия одобрения ссуды при наличии просрочек

Если кредитная история клиента подпорчена нарушением сроков или неоплатой ссуды, банки выдвигают ряд условий:

- взять ипотеку с просрочками можно, если найдется платежеспособный поручитель;

- платеж по кредиту не должен быть выше половины заработка заемщика;

- поручителя проверят на благонадежность и стабильность дохода;

- потребуется постоянное и официальное трудоустройство;

- ссуда предлагается с повышенной процентной ставкой;

- если имеется дополнительная недвижимость для залога, шансы на одобрение выше.

Кроме того, ипотека с просрочками возможна, если предложить большой первоначальный взнос (50% и более). Однако далеко не с каждым нарушением сроков можно оформить кредит на этих условиях.

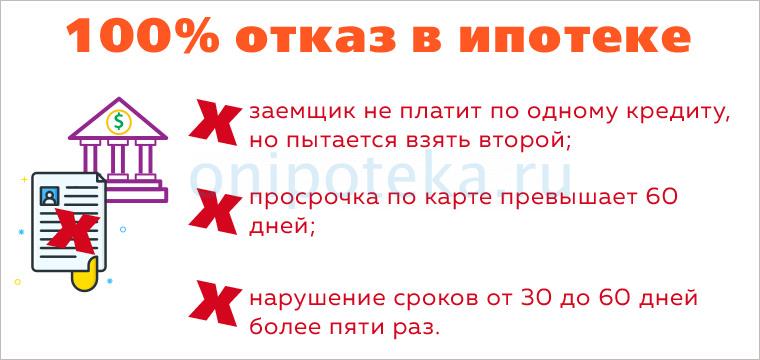

С какими просрочками будет 100% отказ по заявке

У каждого кредитора собственный подход к проблемным клиентам. При редких и кратковременных нарушениях (несоблюдение сроков до 3-х дней, не чаще пары раз в году), либо при наличии ошибок в БКИ, особых затруднений не возникнет. А вот дадут ли ипотеку если были просрочки по кредиту более 30 дней – другой вопрос. В этом случае клиента будут прорабатывать тщательнее.

Отказывают со 100% вероятностью в следующих случаях:

- заемщик не платит по одному кредиту, но пытается взять второй;

- просрочка по карте превышает шестьдесят дней;

- нарушение сроков от 30 до 60 дней более пяти раз.

Какие банки лояльно относятся к заемщикам

В таких организациях попросят представить гарантии выполнения обязательств, но и шансы на одобрение ссуды здесь выше.

-

– заявку рассматривают 1-3 дня, подать ее можно онлайн, а сумма кредита – до 30 000 000 рублей. Ставка здесь составит примерно 9,7%. Минимальный первый взнос – 15%. Если ранее была допущена просрочка платежа, но затем кредит закрыл клиент без задержек, то вполне можно получить одобрение.

- Затем можно подать заявку в Совкомбанк. Довольно лояльный к клиентам.

- Россельхозбанк также пробовать стоит, особенно если вы работаете с брокером. – если не все так печально, то ипотеку с просрочками по кредиту здесь выдадут под 8,49% минимум. Предварительное решение выносится за минуту, а размер ссуды не должен превышать 50 млн. рублей. – предъявляют более жесткие требования к заемщикам с плохой КИ. Минимальная ставка – 9,5%. Сумма кредита – от 300 000 рублей. Довольно часто приходит отказ по скоринговому баллу, по сути можно и не тратить на этот банк время. Читайте о методах оценки кредитоспособности заемщика при помощи скоринга в другой статье.

В каждой из перечисленных организаций попросят представить дополнительные гарантии. Среди них солидарные заемщики, повышенный размер первоначального взноса или страховка.

Теперь вы знаете, какие банки дают ипотеку с просрочкой, но нелишним будет повысить шансы на одобрение заявки. Начать стоит с выбора правильного кредитора, который проверяет КИ поверхностно. Кроме того, необходимо:

- закрыть действующие ссуды и выплатить штрафы за пропуск платежа;

- обратиться в недавно открывшийся банк или туда, где есть зарплатная карта;

- подать заявку в организацию, где кредит своевременно погашен;

- открыть в банке, куда планируете обратиться, депозитный счет;

- предложить имеющуюся недвижимость в залог.

Либо направьте запрос напрямую через застройщика. Это повысит шансы на положительный ответ. Также можно обратиться за помощью к профессионалам.

Когда стоит заручиться поддержкой специалистов

Если вы не уверены, одобрят ли ипотеку если были просрочки, попросите о помощи кредитного брокера. Они знают требования всех банков, составят список лояльных организаций и подготовят вас к подаче заявления. Но за услуги таких специалистов придется заплатить.

Автор статьи

Читайте также: