Что такое имущественный иск от банка

Обновлено: 25.04.2024

ГК РФ Статья 349. Порядок обращения взыскания на заложенное имущество

(в ред. Федерального закона от 21.12.2013 N 367-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. Ситуации, связанные со ст. 349 ГК РФ

Споры в суде общей юрисдикции:

1. Обращение взыскания на заложенное имущество осуществляется по решению суда, если соглашением залогодателя и залогодержателя не предусмотрен внесудебный порядок обращения взыскания на заложенное имущество.

Если соглашением сторон предусмотрен внесудебный порядок обращения взыскания на заложенное имущество, залогодержатель вправе предъявить в суд требование об обращении взыскания на заложенное имущество. В этом случае дополнительные расходы, связанные с обращением взыскания на заложенное имущество в судебном порядке, возлагаются на залогодержателя, если он не докажет, что обращение взыскания на предмет залога или реализация предмета залога в соответствии с соглашением о внесудебном порядке обращения взыскания не были осуществлены в связи с действиями залогодателя или третьих лиц.

При обращении взыскания и реализации заложенного имущества залогодержателем и иными лицами должны быть приняты меры, необходимые для получения наибольшей выручки от продажи предмета залога. Лицо, которому причинены убытки неисполнением указанной обязанности, вправе потребовать их возмещения.

2. Удовлетворение требования залогодержателя за счет заложенного имущества без обращения в суд (во внесудебном порядке) допускается на основании соглашения залогодателя с залогодержателем, если иное не предусмотрено законом.

3. Взыскание на предмет залога может быть обращено только по решению суда в случаях, если:

предметом залога является единственное жилое помещение, принадлежащее на праве собственности гражданину, за исключением случаев заключения после возникновения оснований для обращения взыскания соглашения об обращении взыскания во внесудебном порядке;

предметом залога является имущество, имеющее значительную историческую, художественную или иную культурную ценность для общества;

залогодатель - физическое лицо в установленном порядке признано безвестно отсутствующим;

заложенное имущество является предметом предшествующего и последующего залогов, при которых применяются разный порядок обращения взыскания на предмет залога или разные способы реализации заложенного имущества, если соглашением между предшествующим и последующим залогодержателями не предусмотрено иное;

имущество заложено в обеспечение исполнения разных обязательств нескольким залогодержателям, за исключением случая, когда соглашением всех созалогодержателей с залогодателем предусмотрен внесудебный порядок обращения взыскания.

Законом могут быть предусмотрены иные случаи, в которых обращение взыскания на заложенное имущество во внесудебном порядке не допускается.

Соглашения, заключенные с нарушением требований настоящего пункта, ничтожны.

4. Стороны вправе включить условие о внесудебном порядке обращения взыскания в договор залога.

5. Соглашение об обращении взыскания во внесудебном порядке на заложенное имущество должно быть заключено в той же форме, что и договор залога этого имущества.

6. Обращение взыскания на предмет залога по исполнительной надписи нотариуса без обращения в суд допускается в порядке, установленном законодательством о нотариате и законодательством Российской Федерации об исполнительном производстве, в случае неисполнения или ненадлежащего исполнения должником обеспеченного залогом обязательства, если договор залога, содержащий условие об обращении взыскания на заложенное имущество во внесудебном порядке, удостоверен нотариально.

7. Соглашение об обращении взыскания на заложенное имущество во внесудебном порядке должно содержать указание на один способ или несколько способов реализации заложенного имущества, предусмотренных настоящим Кодексом, а также стоимость (начальную продажную цену) заложенного имущества или порядок ее определения.

В случае, если соглашение об обращении взыскания на заложенное имущество предусматривает несколько способов реализации заложенного имущества, право выбора способа реализации принадлежит залогодержателю при условии, что соглашением не предусмотрено иное.

Реализация заложенного имущества допускается не ранее чем через десять дней с момента получения залогодателем и должником уведомления залогодержателя или нотариуса, если иной срок не предусмотрен законом, а также если больший срок не предусмотрен соглашением между залогодержателем и залогодателем. В случаях, предусмотренных банковским законодательством, реализация заложенного движимого имущества может быть осуществлена до истечения указанного срока при существенном риске значительного снижения стоимости предмета залога по сравнению с ценой реализации (начальной продажной ценой), указанной в уведомлении.

Кредитование — способ решить множество финансовых проблем. Но, к сожалению, иногда сложности накапливаются, кредит становится труднее выплачивать, и человек оказывается в непростой ситуации. Банк начинает сообщать о долге, угрожать судебным взысканием долга по кредиту, уверять, что такое развитие событий практически неминуемо. Не бойтесь и не паникуйте. Даже в случае судебного разбирательства есть возможность договориться о более выгодных условиях, но до суда ситуация может и не дойти. Кредитору невыгодно проходить все стадии судебного процесса, так что оптимальный вариант для обеих сторон — договориться о разрешении ситуации мирным путем. В частности, добросовестные коллекторские агентства, такие как ЭОС, предлагают множество программ, в ходе которых можно уменьшить сумму задолженности или организовать гибкий график выплат по индивидуальной схеме. Такое решение оптимально и для заемщика: не придется иметь дело с приставами и принудительным взысканием, чреватым арестом счетов и различными ограничениями.

Содержание статьи

Когда банк подает в суд

Обычно после одной или двух просрочек серьезных мер кредитор не предпринимает. Чаще всего сначала все ограничивается звонками и письмами с напоминанием о взносе: возможно, заемщик просто забыл о выплате. Если же неуплата становится систематической, банк подключает свою службу взыскания, может обратиться к коллекторскому агентству по агентскому договору: представители компании будут пытаться связаться с заемщиком, чтобы тот выплатил кредит банку. Еще один вариант развития событий — договор цессии: банковская организация перепродает право на взыскание кредита коллекторскому агентству, и оно становится полноправным кредитором, правда, с некоторыми ограничениями: может смягчать условия, но не ужесточать. Судебное разбирательство — крайняя мера, банки идут на нее нечасто и неохотно: это длительный процесс, который повлечет за собой лишние расходы.

Порядок судебного разбирательства

Многое зависит от того, какой кредит был взят и какова сумма задолженности. В целом процесс выглядит так:

- представители банковской организации обращаются в суд первой инстанции, в том числе к мировому судье;

- если судья выносит решение в пользу кредитора, инициируется исполнительный процесс. Подписывается исполнительный лист, который передают в ФССП — Федеральную службу судебных приставов;

- у заемщика есть возможность повлиять на процесс, попросить отсрочку или обжаловать решение, если на то есть основания.

После начала исполнительного процесса, если решение или судебный приказ не были отменены, заемщику дается 5 дней, чтобы согласиться добровольно погасить задолженность. Таким образом, приставы смогут удерживать до 50 % его ежемесячных доходов. Если же заемщик откажется, начнется процесс описи и конфискации имущества, которое впоследствии будет выставлено на торги.

Может ли банк получить решение в свою пользу без суда

Такое возможно, если представители банка обратились не с иском в районный суд, а с заявлением к мировому судье. По новым правилам такое допустимо для большого количества кредитов на суммы до полумиллиона рублей. Судья рассмотрит заявление банка, вынесет решение и, если требования банка оправданы, вынесет судебный приказ. Это так называемый упрощенный порядок взыскания. Впрочем, заемщик имеет право оспорить этот приказ в течение 10 рабочих дней с момента его получения. Только если возражений со стороны заемщика не последовало, приказ начинает приводиться в исполнение. Если же тот оспорил приказ, у кредитора останется право обратиться с иском в районный суд. Через него все и будет решаться — этот длительный процесс может занимать не один месяц.

Что делать, если инициировано разбирательство

Судебные разбирательства нередко пугают людей. Если они выясняют, что им пришло письмо о начале процесса, частая первая реакция — паника. Но поспешные действия не изменят ситуации и не помогут делу. Оптимальный вариант — успокоиться и попробовать найти пути решения. Как правило, с кредитором можно договориться: убегать не лучшая тактика, так как задолженность от этого никуда не денется. ЭОС предпочитает предлагать клиентам разнообразные варианты решения проблемы, а не обращаться в суд. Если же речь идет о банке, постарайтесь не переживать и попробуйте связаться с представителями кредитора, чтобы уточнить ситуацию. Активное участие в процессе и готовность выплачивать обязательства сыграют на руку даже в сложных обстоятельствах.

Как погашают задолженность через ФССП

Как не допустить судебного разбирательства

Судебное разбирательство — долгий процесс, и банки прибегают к нему нечасто. Это касается и добросовестных коллекторских агентств, заинтересованных в том, чтобы клиент погасил задолженность без лишних сложностей. Практика показывает, что оптимальная стратегия действий, позволяющая избежать суда, — сотрудничество с кредитором. Организация, как правило, и сама не заинтересована в разбирательстве, поэтому может договориться с клиентом о графике погашения, удобном ему. Существует множество возможностей выплатить кредит без длительных разбирательств. Главное — не бояться: добросовестный и законопослушный кредитор пойдет навстречу и поможет подобрать предложение, дающее возможность погасить задолженность. Свяжитесь с кредитором, задайте интересующие вопросы и узнайте, что он может Вам предложить. Сотрудничество — всегда более оптимальный вариант, чем суд.

Как не допустить визита приставов

- Реструктуризация. Клиент обращается к кредитору и сообщает, что платить кредит на прежних условиях не в состоянии. В результате происходит пересмотр графика платежей, и сумма ежемесячного взноса уменьшается, становится посильной для выплаты.

- Рефинансирование. Такое возможно, если кредит был взят давно, а сейчас многое изменилось, и текущие условия позволяют погашать задолженность с большей выгодой. Происходит перерасчет кредита по новым правилам, заключается новый договор. Правда, такое возможно, если сложности с выплатами только-только начались.

- Скидки и акции. Для добросовестных коллекторских агентств, в частности для ЭОС, характерны так называемые акции прощения. В ходе этих мероприятий человек может списать часть задолженности, облегчив тем самым кредитную нагрузку.

ЭОС всегда старается подобрать решение, выгодное для клиента. Гибкий график выплат, прощение части задолженности — мы делаем все, чтобы помочь человеку начать новую жизнь без обязательств.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Шаг 1

Позвоните на номер анонимной линии ЭОС

Шаг 2

Получите консультацию специалиста

Шаг 3

Выберите оптимальный способ погашения задолженности

Анонимная горячая линия.

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Если человек взял кредит и по какой-то причине на длительный срок перестал исполнять по нему обязательства, кредитор имеет право предпринимать меры, направленные на возврат долга. Банк может пойти по одному из возможных путей: подключить собственную службу взыскания, заключить договор с коллекторским агентством, переуступить кредит коллекторам по договору цессии. Наименее благоприятный, но, к счастью, наиболее редкий вариант развития событий — судебное разбирательство, после которого начинается исполнительное производство и в дело вступает служба судебных приставов. Недобросовестные коллекторы могут пугать заемщика, говоря, что приставы забирают за долги любое имущество, однако в действительности это не так. На список предметов, которые служба судебных приставов вправе выставить на торги в счет задолженности, налагаются многочисленные ограничения. Не стоит волноваться раньше времени: скорее всего, и сам кредитор постарается не допустить судебного сценария.

Содержание статьи

Когда начинают действовать приставы

Пристав не вправе действовать самостоятельно. Сотрудники службы подключаются к процессу взыскания только после получения исполнительного документа, когда начато исполнительное производство и составлен исполнительный лист или приказ суда. После этого заемщику дается пять дней, в течение которых ему предлагают самостоятельно погасить задолженность, и лишь по их истечении начинает действовать пристав. Сумма задолженности при этом увеличивается на 7 %, то есть на сумму исполнительского сбора. Перед визитом сотрудник службы обязан предупредить человека в письменной форме, также на его действия накладываются ограничения:

- пристав не может приходить в ночное время;

- он обязан прийти в назначенное время;

- допустимый временной промежуток — с 6 утра до 22 ч. вечера;

- сотрудник действительно имеет право открыть дверь принудительно, если ему не открывают, но только с разрешения вышестоящего лица.

Можно ли отсрочить визит пристава

Да, такое возможно с помощью заявления об отсрочке или рассрочке, которое подается во время судебного заседания, после вынесения вердикта. Это возможно, если заемщик испытывает сложности (болеет, находится в декретном отпуске и т. д.) и может это подтвердить. При этом от заемщика может потребоваться самостоятельно составить график выплат, который удобен ему. Но нужно понимать, что подача заявления не аннулирует необходимость выплачивать задолженность, просто отсрочит ее. Оптимальный вариант — не допускать судебного разбирательства. Добросовестные кредиторы, в числе которых ЭОС, заинтересованы в том, чтобы клиент избавился от задолженности и не испытал при этом серьезных неудобств. Заемщикам предлагаются разнообразные выгодные программы, позволяющие выплачивать обязательства по индивидуальной схеме и таким образом, каким это удобно конкретному клиенту.

Порядок процедуры взыскания

- Суд выносит решение, составляется исполнительный документ или судебный приказ, который направляют в Федеральную службу судебных приставов.

- Выносится постановление о возбуждении исполнительного производства. Копия этого постановления отправляется заемщику, чтобы тот мог с ней ознакомиться.

- В течение пяти дней заемщик может сообщить о желании самостоятельно погасить задолженность. В таком случае исполнительные действия приостанавливаются: это способ избежать визита приставов. Сотрудничество с кредитором в большинстве случаев оказывается выгоднее для самого заемщика, чем продолжение исполнительного процесса.

- Если должник не принял решение о самостоятельном погашении, приставы инициируют поиск его имущества. На активы (счета в банках, автомобили, недвижимость и т. д.) накладывается арест. Если сумма задолженности выше 30 000 рублей, приставы согласно закону 190-ФЗ имеют право наложить запрет на выезд за пределы РФ.

- находятся на лечении в стационаре;

- Служба судебных приставов передает изъятое имущество специальным организациям, которые организуют аукцион.

Детали изъятия. Если активов, которые арестовали изначально, окажется недостаточно для погашения задолженности, приставы могут заняться конфискацией личного имущества. Возможна ситуация, в которой на доход заемщика налагается арест, и до 50 % от зарплаты, пенсии или других выплат ежемесячно изымаются в пользу кредитора. Такой поворот событий может испугать, но не переживайте: добросовестные кредиторы прибегают к помощи судебных разбирательств крайне редко. ЭОС предпочитает предлагать своим клиентам индивидуальные условия погашения: таким образом заемщик не лишится ценного для себя имущества.

Что может и чего не может судебный пристав

Пристав обладает широкими полномочиями, но они не безграничны. Даже если в Вашей жизни случилась неприятность, и Вам пришлось столкнуться с деятельностью ФССП, помните несколько важных деталей:

- войти в квартиру без разрешения владельца сотрудник службы может только при наличии документально подтвержденного разрешения старшего пристава;

- сотрудник ФССП не имеет права действовать самостоятельно, без исполнительного листа и постановления о начале исполнительного процесса;

- пристав обязан представиться и предъявить документы;

- широкие полномочия не говорят о вседозволенности. Сотрудник не имеет права хамить, грубить, угрожать заемщику или еще как-то проявлять агрессию. Если пристав демонстрирует такое поведение, Вы вправе подать жалобу.

Какое имущество забирать нельзя

Государство стремится защитить граждан, поэтому на право изъятия собственности налагаются ограничения: приставы не вправе забрать то, без чего человек не сможет нормально жить. Такое имущество включает в себя:

- единственное жилье, если оно не взято в ипотеку (ипотечная квартира является залогом);

- предметы личной гигиены, одежду и обувь, домашнюю утварь (кроме предметов роскоши);

- животных, которые используются для домашнего хозяйства;

- оборудование, необходимое для профессиональной деятельности, если его стоимость не превышает 100 МРОТ;

- продукты;

- топливо;

- предметы, которые нужны инвалидам для передвижения;

- необходимую для жизни электронику и бытовую технику (мобильный телефон описать могут, холодильник — нет);

- призы, награды и медали.

Что происходит с имуществом родственников

Супруг или супруга заемщика тоже может нести определенные риски. Если собственность совместно нажитая, приставы могут конфисковать половину от той части, которая досталась бы заемщику при разделе. Что касается других родственников, то они в безопасности: машину отца или квартиру матери приставы описать не имеют права. Если заемщик прописан в жилье родственников и проживает там, ситуация разбирается индивидуально.

Как не допустить визита приставов

Страх перед судебным разбирательством характерен для заемщиков еще до его начала. Этому во многом способствуют некоторые кредиторы и недобросовестные агентства, которые пугают судом и описью имущества. Не бойтесь. На вопрос, можно ли не допустить такого поворота, ЭОС отвечает однозначно положительно. Мы стараемся уберечь своих клиентов от визита приставов, готовы предложить индивидуальные гибкие условия погашения кредита — такой исход может быть оптимальным и для кредитора, и для клиента. Если Вы попали в сложную ситуацию, свяжитесь с нами, мы подскажем, что делать.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Шаг 1

Позвоните на номер анонимной линии ЭОС

Шаг 2

Получите консультацию специалиста

Шаг 3

Выберите оптимальный способ погашения задолженности

Анонимная горячая линия.

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Обычно суд удовлетворяет запрос об обеспечении иска, то есть выносит определение, которое накладывает арест на собственность должника в пределах размера исковых требований. Иначе говоря, арестовываются деньги на счетах и депозитах в банках, движимое имущество (бытовая техника, автомобили, мебель), недвижимое имущество (коммерческая недвижимость и квартиры).

Сначала расскажем, в каких случаях банкиры подают в суд исковые заявления. В банковской практике таких случаев всего два. Первый: когда банкиры получили судебный приказ, но заемщик решил его отменить (это сделать очень легко). Второй: когда кредитор решил не тратить время на получение судебного приказа, а сразу «пошел в атаку». Здесь возможны варианты. Во-первых, исковое производство может предусматриваться банковским регламентом. Во-вторых, по займу есть обеспечение в форме залога или поручительства.

Этапы судебного разбирательства по иску банка к должнику

1. Сначала юрист банка составляет исковое заявление, прикладывает к нему расчет долга, копии кредитно-обеспечительных документов, оплачивает госпошлину, после чего сдает все эти бумаги в суд.

2. В том случае, если заем был обеспечен залогом или поручительством (да и просто, если размер задолженности достаточно высок), вместе с иском банкиры могут подать заявление на применение обеспечительных мер. Расскажем, что это.

Как известно, всегда легче забрать то, что имеется, чем пытаться забрать то, чего нет. Мы говорим о деньгах. Ведь у неплательщиков зачастую нет денег для погашения долга. Но зато многие из них владеют каким-нибудь ценным имуществом: автомобилем, коммерческой недвижимостью, второй квартирой или дорогой электроникой. Банк, приложив некоторые усилия, может закрыть кредитный долг с помощью данного имущества.

И чтобы не лишиться такой возможности, банкиры не должны допустить, чтобы неплательщик распродал свое имущество раньше времени. Но хитрые заемщики могут принять определенные меры по защите своего имущества, чтобы не дать себя в обиду.

Подают ли банки в суд на должников

Обычно суд удовлетворяет запрос об обеспечении иска, то есть выносит определение, которое накладывает арест на собственность должника в пределах размера исковых требований. Иначе говоря, арестовываются деньги на счетах и депозитах в банках, движимое имущество (бытовая техника, автомобили, мебель), недвижимое имущество (коммерческая недвижимость и квартиры). Суды рассылают копии определения в необходимые инстанции: ГИБДД, ФССП, Росреестр. Служебные приставы обеспечивают реализацию определения касательно наложения ареста на движимое имущество неплательщика. Единственное, что банкиры не арестовывают – заложенную недвижимость. Особенности залога недвижимости таковы, что в этом элементарно нет нужды.

3. Одновременно с принятием обеспечительных мер суд занимается исковым заявлением. В зависимости от полноты и качества собранных банкирами доказательств суд, получив от кредитного учреждения все документы, должен совершить одно из таких действий: принять исковое заявление и возбудить производство по делу, отказать в принятии иска, возвратить исковое заявление или же оставить иск без движения. Как правило, банки не допускают грубых ошибок при подаче исков, поэтому суды обычно принимают их документацию и дают старт свершению правосудия.

4. Следующей стадией искового производства является подготовка дела к разбирательству. Должник на этом этапе получает первую повестку из суда. Судья, приняв иск и возбудив производство, назначает предварительное заседание. В судебных кругах эту стадию называют «беседой». Если вам сказали, что вас ждут в суде на беседу, знайте, что вам предстоит поучаствовать в предварительном судебном заседании.

Суть этого заседания понятна из названия. Здесь не рассматривают дело по существу, а разрешают процессуальные вопросы. К примеру, суд выясняет, каждая ли сторона получает повестки, а если не получает, то в чем проблема. Верные ли адреса ответчиков указали банкиры в исковом заявлении, не требуется ли запрос в адресную справку для установления места жительства сторон.

Также судья выясняет, все ли истец (банк) собрал доказательства, есть ли у должника возражения, чем они подтверждаются, нужны ли суду другие доказательства. В общем, эта стадия очень важна для обеих сторон дела. Не пренебрегайте ей.

Когда перечисленные вопросы разрешены, судья закрывает «беседу» и назначает дату, когда дело будет рассматриваться по существу.

5. Разбирательство. Вот основной механизм, при помощи которого осуществляется правосудие.

В назначенное время вы пришли в суд. Вас направили в зал заседаний, входит судья, что сигнализирует о начале судебного заседания. Судья вначале проверяет, явились ли участники процесса. Поскольку если кто-то не пришел без уважительных причин, то дело рассматривать нельзя.

Если же стороны в сборе, то судья объявляет состав, объясняет сторонам их процессуальные обязанности и права, а также разрешает все ходатайства, поступившие к нему.

Если вы хотите знать о последствиях неявки на заседание участвующих в деле лиц, то здесь лишь скажем, что это является одним из оснований отложить разбирательство дела. Иногда подобный ход очень полезен для затягивания времени.

6. И вот наступает главнейший этап искового производства – дело рассматривается по существу. Как раз здесь происходит обмен статьями, пунктами и параграфами законов, нас ждут горячие баталии, споры на повышенных тонах, каверзные вопросы и неожиданные ответы… Впрочем, все подобные действия обычно случаются в фильмах, а на практике судебный процесс, как правило, проходит размеренно и спокойно. Многие находящиеся в зале нередко в буквальном смысле засыпают… Но это мы отвлеклись.

Итак, сначала суд выяснит, не желает ли истец поменять исковые требования или даже совсем от них отказаться, а также предложит участникам подписать мировое соглашение. Такие соглашения банки и должники иногда заключают, но это можно назвать исключением. Кредитные организации не любят мириться, обязательно доводят агрессивные действия до конца, раз уж начали.

7. Затем начинается непосредственно процесс. Выглядит он примерно так. Представитель банка зачитывает свой иск. Затем слово дается ответчику, который зачитывает возражения, предоставляет доказательства и документы, которые подтверждают его позицию. Короче, защищается, как может. Потом банку предоставляется право задать ответчику имеющиеся вопросы, а после этого и должник имеет возможность погонять банк вопросами. Судья в это время или молча слушает доводы сторон и следит, чтобы в зале был порядок, или принимает активное участие в процессе, спрашивая о чем-либо, уточняя обстоятельства и т.д.

На этой же стадии допрашиваются свидетели, осматриваются доказательства (если они содержатся на бумаге или других материальных носителях), проводятся остальные требуемые действия.

Когда документы осмотрены, а слова сказаны, происходит оглашение судом материалов дела. На практике это сводится к перечислению всех имеющихся в деле документов. В общем-то, формальность. Но иногда при этой процедуре обнаруживается в деле «лишний» документик или же, наоборот, «недосчитываются» какой-нибудь значимой бумаги. Поэтому внимательно слушайте судью на этой стадии.

8. Мы подошли к завершению рассмотрения дела. На этом этапе суд предлагает участникам выступить с речью (называемой «судебными прениями»), чтобы с помощью нее выразить позицию касательно предмета спора. Речь произносится в свободной форме и может содержать разного рода лиричесpе отступления. Это некое подведение итогов. Откровенно говоря, судебные прения на суть решения никак не влияют и никого ни к чему не обязывают. Именно поэтому в большинстве процессов стороны этим правом пренебрегают.

После этого суд отправляется в совещательную комнату, в которой и принимет решениp Кстати, в СМИ часто данное решение называют «вердиктом». Это грубейшая ошибка. Вердикт - это итог работы присяжных в уголовном деле, в некотором роде промежуточная фаза. На основе вердикта присяжных заседателей судьи выносят приговор. После окончания совещания судом оглашается резолютивная часть решения (в ней содержатся только выводы). И разъясняется порядок его обжалования.

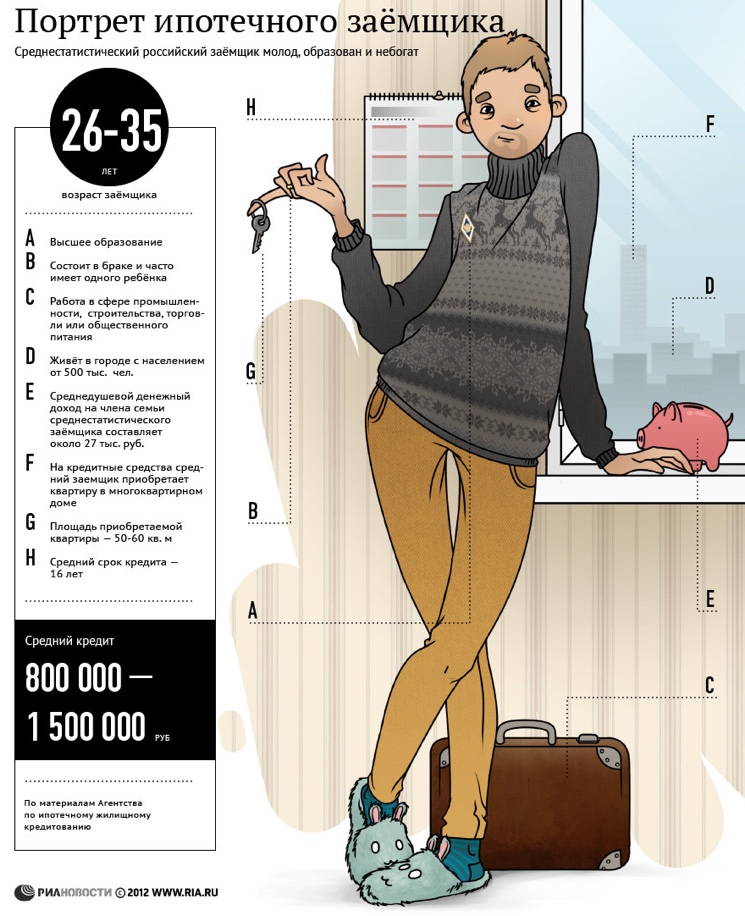

Ипотека

Если должник не выполняет свои обязательства по кредитному договору, то банк может начать процедуру обращения взыскания на имущество, которое находится в залоге, как один из предусмотренных законом метод защиты своих финансовых интересов.

В этой публикации мы подробно разберем, во-первых, что представляет и каков порядок обращения взыскания на имущество должника, находящееся в залоге банка; а во-вторых выясним, в каких случаях должник по закону имеет право не выполнять обязательства, взятые на себя ранее при подписании кредитного договора.

Когда производится обращение взыскания на имущество должника?

В кредитной практике возникает множество ситуаций, когда должник ненадлежащим образом исполняет взятые на себя обязательства, поэтому на законодательном уровне в целях защиты прав кредитора и защиты его интересов была предусмотрена возможность обращения взыскания на имущество должника, находящееся в залоге (Статья 237 ГК РФ).

Однако, в соответствии со ст. 348 Гражданского кодекса предусматривается, что обращение взыскания на имущество должника нельзя применить в том случае, если нарушение должником обязательств было незначительным, а размер требований держателя кредита по факту не сопоставим со стоимостью имущества. Данная статья защищает заемщика невзирая на тот факт, что по сути он является виновным в невыполнении возложенных на него обязательств, при этом ряд условий должны быть соблюдены:

- Должник просрочил выплату по обязательству на срок, не превышающий три месяца;

- Сумма задолженности меньше 5 процентов от стоимости находящегося в залоге имущества, например, залоговая квартира стоит 1 000 000 рублей, а задолженность должника составляет всего 49 000 рублей, что меньше 5% (50000 рублей).

Как происходит оценка заложенного имущества должника?

Порядок обращения взыскания на имущество должника, находящееся в залоге, подразумевает три этапа оценки стоимости залогового имущества, которые начинаются еще с момента подписания кредитного договора:

- Определение среднерыночной стоимости имущества (движимого или недвижимого) при подписании договор кредитования.

- Определение залоговой стоимости имущества должника (оценка производится по внутренним банковским инструкциям, так как на законодательном уровне методика расчета залоговой стоимости не предусмотрена).

- Определение цены, которую можно получить после реализации имущества должника на торгах. В данном случае при определении залоговой стоимости имущества будет учитываться еще и уровень инфляции и динамика цен.

В каждом конкретном случае, вне зависимости от типа имущества, находящегося в залоге, держатель кредита прибегает к помощи либо сторонних оценщиков, либо собственных специалистов.

Обращение взыскания на заложенное имущество по кредитному договору

Многие российские граждане пользовались кредитные средствами банка под залог имущества, и порой это вызывало некоторые проблемы. Чаще всего залогом выступает автомобиль или недвижимое имущество в виде квартиры или загородного дома. Предлагаем подробно ознакомиться с действиями банковских сотрудников в случае непогашения кредита должником.

Если заемщик (или его поручитель) не вносит очередной платеж три месяца подряд, либо более трех раз за год допускает просрочки, то банк имеет право обратить взыскание на заложенное имущество, независимо от того, что сумма просрочки может быть несущественной. Есть два пути выхода из сложившейся ситуации:

- Внесудебный, когда стороны встречаются и оговаривают порядок погашения задолженности. Это может быть рассрочка, продление срока выполнения обязательства, реструктуризация долга, рефинансирование и тд;

- Подача банком искового заявления в суд. Запускается процедура обращения взыскания на заложенное имущество заемщика.

Ситуации бывают разные, но основные условия сделки прописаны в кредитном договоре, который перед подписанием следует для начала внимательно изучить. Если в документе участниками сделки оговорено условие о том, что стороны будут решать возникшие разногласия без обращения в суд, то сотрудники банка первоначально будут использовать именно этот путь выхода из проблемной ситуации.

Заостряем ваше внимание, что на законодательном уровне были зафиксированы определенные ограничения по обращению взыскания на имущество должника, так в случае, когда находящаяся в залоге недвижимость является единственным жильем должника, принадлежащим ему на правах собственности, то решение вопроса об обращении взыскания на заложенное имущество возможно лишь через суд.

Давайте разберемся, какой последовательности придерживается банк при использовании внесудебного порядка обращения взыскания на имущество должника, находящееся в залоге:

- Первоначально ведется работа с должником. Его ставят в известность о сумме задолженности и сроках погашения.

- Далее ему направляется письмо о том, что процедура обращения взыскания на заложенное имущество запущена.

- Должник обязан передать банку по акту приема передачи предмет залога.

- Сотрудник банка уведомляет должника о времени и месте проведения торгов по реализации заложенного имущества.

- Если торги признаются состоявшимися, то задолженность перед банком удерживается с вырученной суммы. Также полученные от продажи залогового имущества должника деньги расходуются на выплату вознаграждения организатору торгов. Если после этих выплат остаются какие-либо средства, то они будет возвращены должнику.

- В случае если торги признаны несостоявшимися, то банк имеет право в десятидневный срок приобрести данное залоговое имущество и зачесть свои требования в сумму покупки (здесь стоит обратить внимание на стоимость, по которой банк зачтет имущество в счет долга).

- Когда банк не желает выкупать объект, находящийся в залоге, после первых несостоявшихся торгов, то через месяц по закону должны быть проведены повторные торги.

- Если же и вторые торги не увенчались успехом, банк в течение 30 дней имеет право купить заложенное имущество, но его стоимость будет на 25% ниже его стоимости на первых торгах. Если же банк отказывается от покупки и на этот раз, тогда залог прекращается.

Перед тем, как выбрать судебный порядок обращения взыскания на заложенное имущество, банк первоначально направляет должнику претензию, где указано, что в случае неисполнения должником своих обязательств, дело будет направлено в суд. После этого исковое заявление от кредитора передается в суд, который должен вынести решение об обращении взыскания задолженности на имущество должника, находящееся в залоге.

Какой порядок обращения взыскания на заложенное имущество

Когда суд вынес решение об обращении взыскания на заложенное имущество должника, держатель кредита направляет судебным приставам по своей инициативе документы. Теперь будет возбуждено исполнительное производство и дело примет следующий оборот:

- Судебный пристав, являющийся исполнителем судебного решения, должен будет взять у должника документы, требующиеся для обращения взыскания на заложенное имущество или изъять у него предмет залога (если речь идет о движимом имуществе).

- Заложенное имущество должника будет реализовано на торгах по решению суда.

На этапе реализации залогового имущества на торгах события могут развиваться следующим образом:

- Если имущество было благополучно реализовано на торгах, полученная сумма идет на погашение задолженности перед кредитором и оплату услуг устроителей аукциона. Если деньги после этого остались, они будут возвращены должнику. В случае, когда денег после реализации имущества на покрытие вышеперечисленных пунктов не хватило, то оставшийся долг будет погашен из другого имущества должника;

- Торги признаются несостоявшимися, и поэтому кредитору в течение десятидневного срока будет предложено выкупить залоговое имущество должника, включив в него имеющийся долг;

- Если кредитор отказывается от выкупа, то будут проводиться повторные торги, спустя 30 дней;

- Повторные торги признаны несостоявшимися. Кредитор получает еще одно предложение о выкупе заложенного имущество, но цена его будет на ¼ меньше суммы, заявленной на первых торгах;

- Если кредитор от покупки имущества со скидкой отказывается, то залог прекращает свое действие.

Если разобраться детально, процедура реализации имущества почти не отличается от внесудебного порядка обращения взыскания на заложенное имущество. Разница есть только одна: если используется внесудебный порядок, то вопросами реализации имущества занимается банк, а если дело рассматривалось судом, то исполнитель – судебный пристав.

Какие могут возникнуть проблемы при обращении взыскания на залоговое имущество?

Кредиторы и заемщики должны понимать, что при обращении взыскания на залоговое имущество они могут столкнуться с рядом проблем, поэтому о них надо знать заранее, чтобы вовремя предупреждать их:

- Первоначальная задача – оценка имущества должника перед реализацией. Оценку рекомендуется делать заблаговременно (перед тем, как имущество пойдет на торги), так как на данном этапе могут возникнуть конфликтные разногласия с должником из-за того, что специалисты при вычислении стоимости имущества используют различные показатели.

- Работа организаторов торгов должна быть оплачена – стоимость их услуг составляет 3% от суммы, которая будет выручена от продажи заложенного имущества. Учитывайте, что, если вырученной суммы будет недостаточно на оплату услуг организаторов торгов, то придется за это платить держателю залога.

- Суд имеет право предоставить отсрочку продажи принадлежащего должнику имущества – срок составляет 12 месяцев. Но здесь есть немаловажный для должника момент – несмотря на отсрочку, он обязан выплачивать штрафы, неустойки и проценты по кредиту, возникшие из-за его недобросовестности в период погашения кредита. Конечно же, со стороны законодателя, не совсем гуманная мера, и сложно ответить, в чью пользу можно трактовать данное положение. Остается лишь надеяться, что за этот период должник изыщет резервы для уплаты долга, чтобы его имущество впоследствии не ушло «с молотка».

- Если кредитор пошел на внесудебное разрешение сложившейся ситуации, и для оценки имущества привлекался профессиональный оценщик, то стоимость объекта залога на первых торгах должна быть не менее 80% суммы, которая зафиксирована в акте оценки.

- В случае если решение о реализации заложенного имущество принято, то должника должны уведомить об этом не позднее, чем за 10 дней до начала первоначальных торгов. Если это правило было нарушено, то торги можно будет признать несостоявшимися.

- Многих волнует такой исход событий: торги признали несостоявшимися, кредитор не желает выкупать имущество заемщика, и в итоге договор залога прекращает действовать. Что же тогда происходит с долгом? Вот именно этим положением права кредитора косвенно нарушаются.

- В любом случае должника должны уведомить при обращении взыскания на заложенное имущество. В противном случае, каким образом он сумеет передать держателю кредита документы для реализации имущества на торгах?

На основании потенциальных проблем, приведенных выше, рекомендуется внимательно изучить текст договора залога и прочитать нормы действующего законодательства, чтобы в дальнейшем не пришлось сталкиваться с подобными сложностями.

В заключении можно отметить, что обращение взыскания на заложенное имущество является процедурой в российском законодательстве, в которой есть масса противоречий.

Хотя в нормативных правовых документах предоставлено пошаговое и детальное описание процедуры, в реальной практике кредиторам и должникам приходится сталкиваться с проблемами, которые довольно часто приходится разрешать с помощью суда.

Автор статьи

Читайте также:

- Определите вид источника права 1 конституция российской федерации решение окружного суда

- Срок производства судебной экспертизы сэу фпс

- Какие условия предъявил европейский суд по правам человека к правовой норме

- Исключительное право государства на производство и продажу спиртных напитков это

- Как правильно в арбитражном суде называется дело арбитражное или гражданское