Что относится к расходам государственного бюджета выплата процентов по банковским вкладам

Обновлено: 23.04.2024

Платить налог с процентов придется всем, даже пенсионерам, если накопленные деньги лежат в банке под проценты.

Кто платит налог

Для уплаты налога не важен статус физлица — резидент или нерезидент, главное — что он получает процентный доход в России.

Резидент находится в России больше 183 дней в течение 12 месяцев непрерывно.

Этот материал написан для рубрики «Разборы», в который имеют доступ только подписчики. Но мы открыли эту статью для всех, потому что тема очень важна. Подписывайтесь на «Разборы». В месяц там выходит 35 материалов про изменения в законах, важные для бухгалтера.

Проценты по каким вкладам облагаются

Облагается совокупная сумма процентов по любым вкладам и счетам, открытых в банках России, — статья 214.2 НК РФ.

Вклады и счета могут быть такими:

- срочные вклады;

- расчетные;

- накопительные счета;

- депозиты;

- карточные счета.

И другие счета, по которым физлицо получает проценты. При этом у размера вклада нет предельных значений. Все зависит от процентной ставки и особенностей выплаты процентов.

Если вклад в иностранной валюте, доход пересчитывают в рубли по курсу ЦБ на дату выплаты процентов. При этом курсовые разницы при расчете налога не учитываются.

Проценты, которые увеличивают размер вклада, тоже облагаются НДФЛ.

Проценты по каким вкладам не облагаются

По закону исключение составляют:

- вклады и счета с процентной ставкой меньше 1%;

- эскроу-счета.

Также в письме Минфина от 25 июня 2021 № 03-04-05/50404 сказано, что не облагаются налогом проценты по унаследованным вкладам. Ведомство ссылается на п. 18 ст. 217 НК РФ.

Расчет налога

База: с умма всех процентов по всем вкладам физического лица минус необлагаемый процентный доход.

Необлагаемый процентный доход = 1 000 000 * ставку ЦБ на начало года.

В 2021 году ставка ЦБ на начало года была 4,25%, а необлагаемый доход равнялся 42 500 рублей. С 2022 года ставка ЦБ увеличилась до 8,5%, и полученные проценты налоговая уменьшит на 85 000 рублей.

Проценты по вкладам и счетам для всех физических лиц облагаются по ставке 13% .

- по вкладу 54 300 рублей;

- по накопительному счету 20 000 рублей.

Срок уплаты налога

Налог исчисляют по итогам года. Налоговая суммирует проценты, полученные в течение соответствующего календарного года.

При этом дата договора с банком на открытие вклада и периодичность выплаты процентов не учитывают при расчете НДФЛ. Для расчета берут проценты, полученные с 01 января по 31 декабря.

Банки передадут налоговикам сведения о выплаченных процентов до 01.02.2022. Налоговая самостоятельно рассчитает налог за 2021 год, разошлет уведомления и физлица до 01.12.2022 года должны будут уплатить НДФЛ с процентов.

Надо ли сдавать декларацию о процентах по вкладам

Никакую декларацию сдавать не надо.

Что делать, если гражданин РФ получает проценты от иностранного банка

Проценты, полученные по вкладам в иностранных банках, считаются доходом гражданина РФ. Налог по ним исчисляется и уплачивается в общеустановленном порядке.

Со всей суммы процентов, полученных за год, надо уплатить 13% и до 30 апреля подать декларацию 3-НДФЛ.

Размещение организацией свободных денег на депозите – один из распространенных и удобных способов не только сохранить средства, но и немного их приумножить, получив проценты по вкладу. Как в этом случае следует отражать эти операции в бухгалтерском учете, и какие особенности могут возникнуть при налогообложении процентов?

Отражение депозита в бухгалтерском учете

Существует два варианта отражения депозита в бухгалтерском счете, и организация, по сути, может выбрать любой из них. Если руководствоваться планом счетов, утв. приказом Минфина РФ от 31.10.2000 № 94н, то для отражения денежных средств на депозитных счетах следует использовать счет 55 «Специальные счета в банках».

На субсчете 55-3 «Депозитные счета» учитывается движение средств, вложенных организацией в банковские и другие вклады. В комментариях к данному счету говорится, что перечисление денежных средств во вклады отражается организацией по дебету счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета». При возврате кредитной организацией сумм вкладов в учете организации производятся обратные записи. При этом аналитический учет по субсчету 55-3 «Депозитные счета» должен вестись по каждому вкладу.

Если же руководствоваться ПБУ 19/02 «Учет финансовых вложений», утв. приказом Минфина России от 10.12.2002 № 126н, то депозитные вклады в кредитных организациях относятся к финансовым вложениям организации, для отражения которых предусмотрен другой счет – 58 «Финансовые вложения».

Таким образом, выбор за компанией: какой счет она решит применять в данной ситуации, такой и должен использоваться в работе. Главное – закрепить выбранный счет в своем плане счетов, прилагаемом к учетной политике для целей бухгалтерского учета.

Доход в виде процентов в бухгалтерском учете

Доход в виде процентов по договорам банковского вклада образует в бухгалтерском учете прочий доход (п. 34 ПБУ 19/02 «Финансовые вложения», п. 7, 16 ПБУ 9/99 «Доходы организации»), а в налоговом учете – внереализационный доход организации (п. 6 ст. 250 НК РФ).

Теперь о том, в какой момент нужно показывать в доходах сумму процентов. Сначала разберем вопрос с позиции бухгалтерского учета. Итак, в п. 16 ПБУ 9/99 сказано, что для целей бухгалтерского учета проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора. Тут возникает вопрос: что считать отчетным периодом в этих целях?

Понятие отчетного периода применительно к ПБУ 9/99 не определено. Но есть общее определение отчетного периода как периода, за который составляется отчетность. Учитывая, что для большинства компаний нет обязанности по составлению промежуточной отчетности, отчетным периодом для многих является календарный год. Получается, что внутри календарного года начисление процентов можно отражать так, как это предусмотрено договором. Например, начисление процентов по договору может быть предусмотрено не на последнее число каждого месяца, а, например, 10-го числа следующего месяца. Выходит, организация может отражать проценты не на конец текущего месяца, а на 10-е число следующего месяца?

Если руководствоваться буквальной трактовкой п. 16 ПБУ 9/99, то да. Однако общепринятой практикой является равномерное ежемесячное отражение начисленных процентов в составе доходов – на конец каждого месяца.

В письме Минфина РФ от 24.01.2011 № 07-02-18/01 указано, что проценты по займам (а их учет схож с процентами по вкладам) нужно отражать в составе прочих доходов равномерно в течение срока действия договора. Логичным в такой ситуации выглядит начисление процентов ежемесячно, что позволит выполнить рекомендации Минфина в приведенном письме, которое адресовано аудиторским организациям, а, значит, на него должны ориентироваться все проверяющие инстанции. Также такой порядок позволит избежать возникновения разниц между бухгалтерским и налоговым учетом.

При этом данный порядок начисления процентов, согласно ПБУ 1/2008, следует закрепить в учетной политике. Таким образом, рекомендуется закрепить в учетной политике ежемесячное начисление процентов в бухучете и отражать их начисление ежемесячно – на конец каждого месяца.

И еще один момент: если начисленные проценты по условиям договора увеличивают сумму депозита (т.е. капитализируются), то их нужно присоединять к сумме вклада, и проценты каждый раз нужно рассчитывать с ежемесячно увеличивающейся суммы. При этом сами проценты следует отражать по дебету того же счета, на котором учтен депозит (п. 2 ПБУ 19/02). Если же в договоре такого условия нет, то проценты следует отражать по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» как дебиторскую задолженность банка по выплате процентов.

В налоговом учете порядок отнесения в состав внереализационных доходов процентов зависит от того, какой метод учета компания применяет. У компаний, определяющих доходы и расходы методом начисления, дата признания процентов по депозитному вкладу зависит от того, на какой срок заключен договор. А именно:

- по договорам, которые действуют дольше одного отчетного (налогового) периода, проценты отражают в последний день каждого месяца отчетного (налогового) периода, а в месяце, когда договор прекратил действие (в том числе при досрочном расторжении), – на дату прекращения договора;

- по договорам, срок действия которых меньше одного отчетного периода, проценты отражают в день прекращения договора банковского вклада.

Такой порядок следует из п. 1, 6 ст. 271, п. 3, 4 ст. 328 НК РФ и дополнительно пояснен в письме Минфина России от 20.09.2013 № 03-03-06/4/39056.

При этом совершенно не важно, как в договоре будет прописано условие о сроках выплаты процентов (даже если они капитализируются и выплачиваются единовременно при возврате вклада), признавать в налоговом учете их нужно ежемесячно, если договор действует дольше одного отчетного (налогового) периода.

А вот если компания применяет кассовый метод при исчислении налога на прибыль или «упрощенку», то проценты нужно включать в доход в день получения процентов или присоединения к сумме основного вклада в случае их капитализации.

Уменьшение ставки по вкладу в связи с досрочным расторжением договора

Иногда в договоре банковского вклада может быть предусмотрено, что в случае досрочного расторжения договора ставка для начисления процентов становится меньше. И если фирма, применяющая метод начисления, расторгает договор раньше срока, то получается, что в состав доходов она отнесет сумму процентов в большем размере, чем фактически получит.

Такая ситуация однозначно требует корректировки, но у вкладчиков параллельно может возникнуть вопрос: имеет ли право организация до отчетного периода, в котором истекает срок действия договора, признавать доход для целей исчисления налога на прибыль исходя из пониженной процентной ставки, а в указанном отчетном периоде признать оставшуюся часть дохода, рассчитанного по основной процентной ставке согласно договору?

Минфин России в письме от 19.12.2012 № 03-03-06/1/663 не разрешает так делать. Чиновники считают, что доходы подлежат отражению исходя из процентной ставки, применяемой ко всему сроку действия договора банковского вклада, а не из процентной ставки, применяемой в случае наступления дополнительных условий, например, досрочного расторжения такого договора.

Таким образом, проценты должны включаться в доход исходя из основной ставки. А что тогда делать с ранее начисленными процентами в случае досрочного расторжения, в результате которого ставка становится меньше? Очевидно, что следует провести корректировки.

Если начисление процентов и расторжение договора произошли в рамках одного налогового периода (т.е. календарного года), то откорректировать доходы труда не составит. Если же часть процентов была отражена в прошлом налоговом периоде, то в этом случае два варианта. Первый – подать уточненную декларацию по налогу на прибыль, уменьшив сумму налога (ст. 81 НК РФ). Второй – сделать корректировки в текущем году путем отражения в составе внереализационных расходов убытков прошлых налоговых периодов, выявленных в текущем отчетном (налоговом) периоде (п. 1 ст. 54 НК РФ, подп. 1 п. 2 ст. 265 НК РФ, письма Минфина РФ от 25.09.2009 № 03-03-06/2/179, от 20.01.2014 № 03-03-06/2/1393).

Учет депозитов и процентов по депозитам в «1С:Бухгалтерии 8»

В «1С:Бухгалтерии 8» редакции 3.0 для учета движения средств в валюте Российской Федерации и в иностранных валютах, вложенных организацией в банковские и другие вклады, предназначены счета 55.03 «Депозитные счета» и 55.23 «Депозитные счета (в валюте)».

При необходимости можно использовать и счет 58 «Финансовые вложения», создав для учета депозитов отдельный субсчет.

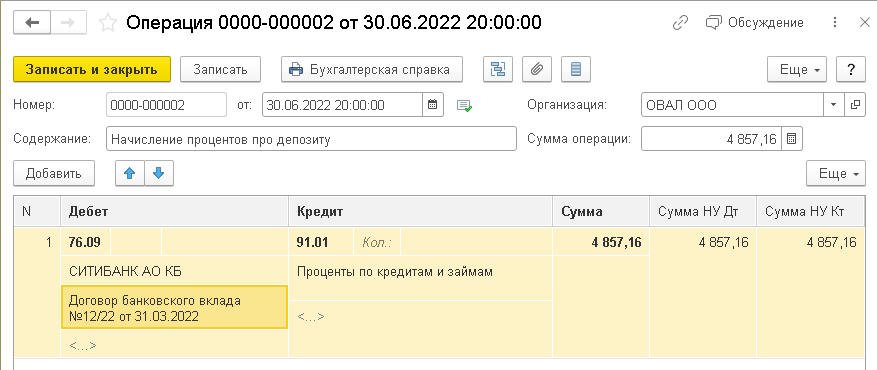

Начисление процентов по кредитам, займам и депозитам в программе не автоматизировано, такие операции следует отражать вручную документом Операция (рис. 1).

Рис. 1. Начисление процентов по депозиту (без капитализации)

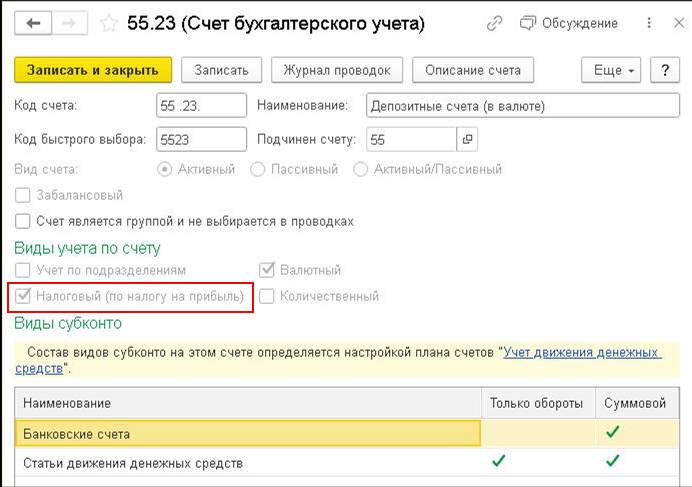

Начиная с версии 3.0.112 в «1С:Бухгалтерии 8» добавлен признак налогового учета для счета 55.23 (рис. 2).

Рис. 2. Депозитные счета (в валюте)

Это позволяет автоматически переоценивать счет 55.23 в соответствии с новыми правилами признания курсовых разниц для целей налогообложения прибыли (Федеральный закон от 26.03.2022 № 67-ФЗ).

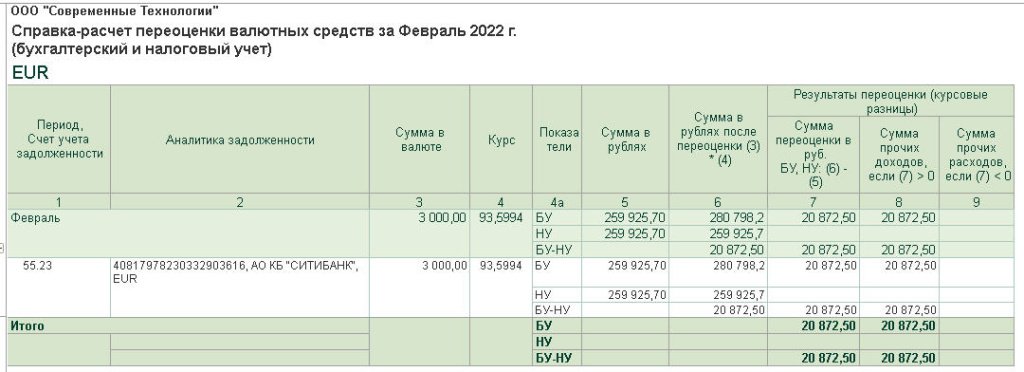

Результаты переоценки валютных депозитов учитываются в конце месяца при выполнении регламентной операции Переоценка валютных средств, входящей в обработку Закрытие месяца и отражаются в Справке-расчете переоценки валютных средств (рис. 3).

Рис. 3. Справка-расчет переоценки денежных средств, учтенных на валютном депозите

Власти на время отменили новые налоги по банковским вкладам. Если решение не продлят, то в будущем их все же нужно будет платить. Разобрались, как посчитать, сколько нужно будет отдавать государству по новым условиям

С 1 января 2021 года для россиян вступил в силу новый закон о налогообложении процентов по банковским вкладам. Поправки внесли во вторую часть Налогового кодекса России [1].

Однако налоговая база начала формироваться только в этом году, так что если вы получали проценты в 2020 году и раньше, то они учитываться не будут. Впервые такой налог нужно было бы заплатить в 2022 году — до 1 декабря. За текущий год налоги оплачиваются в следующем.

Однако в конце марта президент России подписал новый закон, который временно разрешил россиянам не платить налог на доход по вкладам. Согласно ему, граждане не должны будут уплачивать НДФЛ с процентных доходов по банковским вкладам, полученных в 2021–2022 годах. Таким образом, в 2022 и 2023 годах платить такой налог не нужно.

В этом тексте вы узнаете:

Каким был налог на вклады раньше

Раньше налог по депозитам нужно было платить только в том случае, если процентная ставка по вкладу превышала ключевую ставку ЦБ на 5 процентных пунктов. В таком случае с этого «превышения» резидентам нужно было заплатить налог в 35%, нерезидентам — 30%. При ставке ЦБ 4,25%, налогооблагаемая база начиналась бы с 9,25% и выше.

Налоговый резидент — тот, кто платит налоги в бюджет той или иной страны. В России это люди, которые находились на территории страны 183 дня в течение года.

Какой налог на вклады действует сейчас

Теперь схема, по которой рассчитывается налогооблагаемая база, изменилась. Ставка будет одинаковая и для резидентов, и для нерезидентов — 13% НДФЛ. А правило «плюс 5%» больше не применяется.

На вклады в рублях

Для процентных доходов от вкладов государство ввело необлагаемую сумму дохода. Все, что окажется выше этой суммы, облагается налогом. До конца марта этого года необлагаемая сумма должна была считаться так: ключевая ставка на 1 января умножалась на ₽1 млн. Но теперь, после изменений, она будет рассчитываться иначе: максимальная ключевая ставка ЦБ за год умножается на сумму в ₽1 млн.

Таким образом, если в течение года ставка Банка России повышалась, а после этого выросли ставки по вкладам, то и необлагаемый налогом доход также увеличится. Соответственно, и меньше шансов, что придется платить налог. Такая схема расчета распространяется на будущие налоговые периоды, то есть на проценты, полученные в 2023 году и далее.

К примеру, максимальная ключевая ставка ЦБ в 2022 году составила 20%. В этом случае налогообложению подлежал бы весь процентный доход, превышающий ₽200 тыс. Сколько у вас вкладов и на какую сумму — не имеет значения. Важно, превышает ли общая сумма полученных вами процентов необлагаемый минимум. Если да, то налог придется заплатить.

Если ваша общая сумма вкладов меньше или равна ₽1 млн, еще не значит, что налог платить не придется. Когда банки предлагают вклады с процентной ставкой, превышающей ключевую ставку ЦБ, доход по таким вкладам может превысить необлагаемую сумму.

На валютные вклады

Если у вас есть банковские вклады в иностранной валюте, то по ним тоже нужно будет платить налоги по новой схеме независимо от размера ставки. Доходы по ним будут пересчитываться в рубли по курсу Банка России, который действовал на дату выплаты процентов.

Например, вы открыли годовой долларовый вклад со ставкой 0,7%, проценты по которому выплачиваются в конце срока на отдельный счет. Его сумма — $10 тыс. Тогда проценты составят $70.

Допустим, что срок депозита закончился, а курс доллара ЦБ на эту дату был около ₽71,8. Переведем проценты из долларов в рубли — они составят ₽5026.

Эта сумма слишком мала, чтобы платить за нее налог, однако ее добавят к доходам по другим вкладам, если они у вас есть. При этом в Минфине объяснили [2], что доход от изменения курсов валют не учитывается. Сумма вклада — это имущество, а не доход, так что он в принципе не может подлежать налогообложению.

На вклады для пенсионеров

Сейчас у пенсионеров нет особых условий и льгот по новому закону о налогах на вклады. В 2021 году депутаты предложили законопроект [3], который освободил бы неработающих пенсионеров от выплаты таких налогов. Однако его так и не приняли, так что пенсионерам тоже нужно платить налоги.

Депутаты отмечали, что этот законопроект должен поддержать слабо защищенные группы населения. Многие россияне пытаются накопить средства на пенсию, пока работают, чтобы не бедствовать в старости, говорили законодатели. Когда пенсионер уже не работает, то у него нет зарплаты, а потеря нескольких тысяч рублей в виде налогов может стать существенной, считают депутаты.

В законопроекте они предложили освободить неработающих пенсионеров от налогов с доходов по вкладам. Условие — эти доходы за год не должны превышать прожиточный минимум пенсионеров в целом по России, умноженный на 12. То есть если минимум составляет ₽10 тыс., то годовые доходы от вклада не должны превышать ₽120 тыс.

Налог на вклады по наследству

Согласно Налоговому кодексу, с дохода в виде процентов по банковским вкладам и остаткам на счетах, выплаченного в порядке наследования, не нужно платить налоги. Поэтому и под новый закон они тоже не подпадают, пояснили в Минфине [4]. Но если вы получили вклад не в порядке наследования, то налоги придется платить.

Если вы не знаете, были ли вклады и счета у вашего родственника, то нужно обратиться к нотариусу, который ведет наследственное дело. Он собирает информацию об имуществе.

Когда можно не платить налог по вкладам

- Доходы по вкладам, процентная ставка по которым не более 1% годовых.

- Доходы по счетам эскроу — это специальный счет в банке, который используют в сделках, чтобы снизить риски. Одна сторона вносит на него деньги, они замораживаются, и вторая сторона получит их, если исполнит свои обязательства перед первой.

Однако некоторые моменты в законе оставляют вопросы, считает Игорь Шиков, советник налоговой практики адвокатского бюро «Егоров, Пугинский, Афанасьев и партнеры».

«Неясно, как считать доход у коллективных владельцев вклада. Например, если права на депозит принадлежат нескольким наследникам или это совместный вклад супругов», — сказал эксперт «РБК Инвестициям».

В Федеральной налоговой службе (ФНС) рассказали, что проценты, которые добавляются к вкладу, а не поступают на отдельный счет, тоже учитываются. «Если проценты зачисляются банком в счет пополнения того же вклада клиента, то доход в виде таких процентов учитывается при обложении НДФЛ в том налоговом периоде, в котором было зачисление этих процентов», — пояснили в ФНС [5].

Как рассчитать налог по вкладам

Представим, что на вашем банковском депозите лежит ₽1,7 млн по ставке 7% годовых. А максимальная ключевая ставка ЦБ за год составляла 10%.

Используем следующую формулу

(Ваш доход по вкладу — Необлагаемая сумма) * 13% = Налог на доход от вклада

Считаем сумму, с которой будет взиматься налог

₽1,7 млн * 7% (ставка по вкладу) — ₽1 млн * 10% (ставка ЦБ) =

₽119 000 — ₽100 000 = ₽19 000

Считаем налог с получившейся суммы

₽19 000 * 13% = ₽2470

Итого: налог на вклад ₽1,7 млн под 7% при максимальной ключевой ставке ЦБ за год в 10% составит ₽2470.

В это уравнение можно подставить свои значения и понять, сколько вам нужно будет заплатить налогов по вкладам после 2023 года.

Когда и как платить налог по вкладам

Платить налог по вкладам нужно самостоятельно. Но подавать декларацию не придется. Банки сами направят информацию о ваших вкладах и доходах в Федеральную налоговую службу. Они должны отчитаться до 1 февраля следующего года.

Если ваши доходы превысят необлагаемую базу, ФНС пришлет вам уведомление. Налоги за предыдущий год нужно будет заплатить до 1 декабря следующего. Например, за 2023 год — до 1 декабря 2024-го.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Что такое вклад с капитализацией процентов, при каких условиях капитализация самая выгодная, как самому посчитать доход по формуле сложного процента и найти готовые онлайн-калькуляторы — в ликбезе «РБК Инвестиций»

При капитализации процентов накопленная сумма регулярно прибавляется к общей сумме вклада и процент начисляется уже на нее (Фото: Shutterstock)

Что такое капитализация процентов

Капитализация процентов — это присоединение суммы начисленных процентов к основной сумме (телу) вклада, что часто называют начислением процентов на проценты. Капитализация процентов рассчитывается по формуле сложного процента и предполагает, что каждая выплата процентов будет прибавляться к телу депозита, так что в следующий раз доходность будет рассчитываться уже не от изначальной суммы, а от той, что накопилась по итогам последней капитализации.

Капитализация , то есть начисление процентов по вкладу, делается через равные промежутки времени и может быть ежедневной, ежемесячной, ежеквартальной, ежегодной и т. д. Данное условие отдельно прописывается в договоре между клиентом и банком.

Вклад без капитализации процентов предполагает, что начисленные проценты причисляются к вкладу только в конце срока депозита или сразу переводятся на отдельный счет, расчет доходности вклада без капитализации проводится по формуле простых процентов.

Рассмотрим, как работает простой процент для вклада без капитализации и сложный процент для вклада с ежеквартальной капитализацией.

Вклад без капитализации процентов:

- сумма — ₽100 000;

- величина базовой процентной ставки — 12% годовых;

- срок вклада: 1 год;

- начисление и выплата процентов: ежеквартально.

Годовой доход по этому вкладу составит 12% от ₽100 000, то есть ₽12 000.

Так как выплаты ежеквартальные, то общая сумма дохода будет разделена на четыре периода выплат: раз в квартал вкладчик будет получать по ₽3000 на отдельный счет, сумма на вкладе к концу срока останется неизменной — ₽100 000.

Вклад с капитализацией процентов:

- сумма — ₽100 000;

- величина базовой процентной ставки — 12% годовых;

- срок вклада: 1 год;

- капитализация: ежеквартально (4 раза).

Базовую годовую ставку делим на количество раз капитализаций. В нашем примере 12% / 4, размер ежеквартальной выплаты составит 3%.

- ₽100 000 + 3% = ₽103 000. Доход после получения процентов за первый квартал хранения денег составил ₽3 000.

- В следующем квартале доходность будет снова 3%, но рассчитываться будет уже не от первоначальной суммы ₽100 000, а от капитализированной — ₽103 000. Соответственно, по итогам второго квартала сумма на вкладе составит ₽103 000 + 3% = ₽106 090.

- За третий квартал: ₽106 090 + 3% = ₽109 272,70.

- За четвертый квартал: ₽109 272,70 + 3% = ₽112 550,88.

Итоговый доход за год по вкладу с ежеквартальной капитализацией составит ₽12 550,88. Эффективная ставка по данному вкладу в конце срока вклада составляет 12,55% вместо базовой 12%.

Процентный доход по банковским вкладам облагается налогом, но за 2021 и 2022 годы налог временно взиматься не будет.

С 1 января 2021 года в России вступил в силу закон о налогообложении прибыли, полученной физическими лицами в виде процентов от банковских вкладов, превышающих ₽1 млн. При этом действует налоговый вычет, который рассчитывается как произведение ключевой ставки ЦБ РФ, действующей на 1 января, и фиксированной суммы в ₽1 млн. Однако в конце марта 2022 года президент России подписал новый закон, который временно разрешил россиянам не платить налог на доход по вкладам. Согласно ему, граждане не должны будут уплачивать НДФЛ с процентных доходов по банковским вкладам, полученных в 2021–2022 годах.

Приведем пример того, как рассчитывался бы налог за 2022 год, если бы на закон не был введен временный мораторий. Если мораторий будет снят, то по похожему алгоритму будут рассчитываться налоги на вклады начиная с налогового 2023 года.

Налог по вкладам за 2022 год, который нужно было бы уплатить в период до 1 декабря 2023 года:

- ключевая ставка на 1 января 2022 года 8,5% * ₽1 млн = ₽85 тыс.;

- ₽85 тыс. — это необлагаемая НДФЛ сумма за 2022 год.

Если доход по вкладам клиента превысил бы сумму налогового вычета, то начиная с каждого рубля после ₽85 тыс. он должен был бы платить налог в размере 13%.

Например, общий доход по вкладам составил ₽100 тыс. Налог нужно было бы заплатить только с ₽15 тыс. НДФЛ с ₽15 тыс. составил бы ₽1950 = ₽15 тыс. / 100 * 13.

Отличия от капитализации по вкладу

Ранее при описании банковских вкладов встречалось понятие «капитализация по вкладу».

Управляющий директор проекта «Финуслуги» Московской биржи Игорь Алутин пояснил, что капитализация по вкладу предполагала, что сумма начисленных процентов прибавится к вкладу в конце срока договора, а не будет перечислена на другой счет или банковскую карту. «Это условие, по сути, считается капитализацией только в случае пролонгации вклада», — подчеркнул Алутин.

Очевидно, банки использовали словосочетание «капитализация по вкладу» в описании продуктов в качестве маркетингового хода, хотя по факту начисление процентов осуществлялось по формуле простых процентов. Тогда как при капитализации процентов накопленная сумма регулярно прибавляется к общей сумме вклада и процент начисляется уже на нее, расчет делается по формуле сложных процентов.

Анализ банковских продуктов, который провели «РБК Инвестиции », показал, что словосочетание «капитализация по вкладу» сейчас банки не используют, ограничиваясь капитализацией процентов по вкладу, то есть по формуле сложных процентов с заданной частотой в зависимости от условий договора.

По оценке «Финуслуг», самыми востребованными вкладами являются продукты с ежемесячной капитализацией процентов. Так как, например, при ежемесячном тарифе баланс счета будет увеличиваться каждый месяц, а депозит расти в геометрической прогрессии. А при досрочном расторжении договора (если эта возможность предусмотрена) вкладчик получает не только тело депозита, но и часть начислений — такая опция особенно актуальна в условиях неопределенности. А вот вклады на длительный период с выплатой процентов в конце срока, так называемой «капитализацией по вкладу», сейчас менее популярны, поэтому в коммуникациях с клиентами банки стали меньше делать акцент на таких сберегательных продуктах.

Как начисляются проценты по вкладу

Доход по вкладу зависит и от графика выплаты процентов. Чем чаще выплачиваются проценты, тем выше доходность (Фото: Shutterstock)

Ключевым условием для вкладов с капитализацией является временной шаг, с которым она делается. По этому признаку различают вклады с ежедневной, еженедельной, ежемесячной, ежеквартальной, полугодовой, ежегодной и т. д. капитализацией.

Чем чаще производится капитализация процентов, тем от большей суммы каждый раз рассчитывается процентный доход, следовательно, тем больше денег будет на счете вкладчика в конце периода.

Разберем пример трех вкладов с капитализацией, но выполняемой с разными промежутками времени.

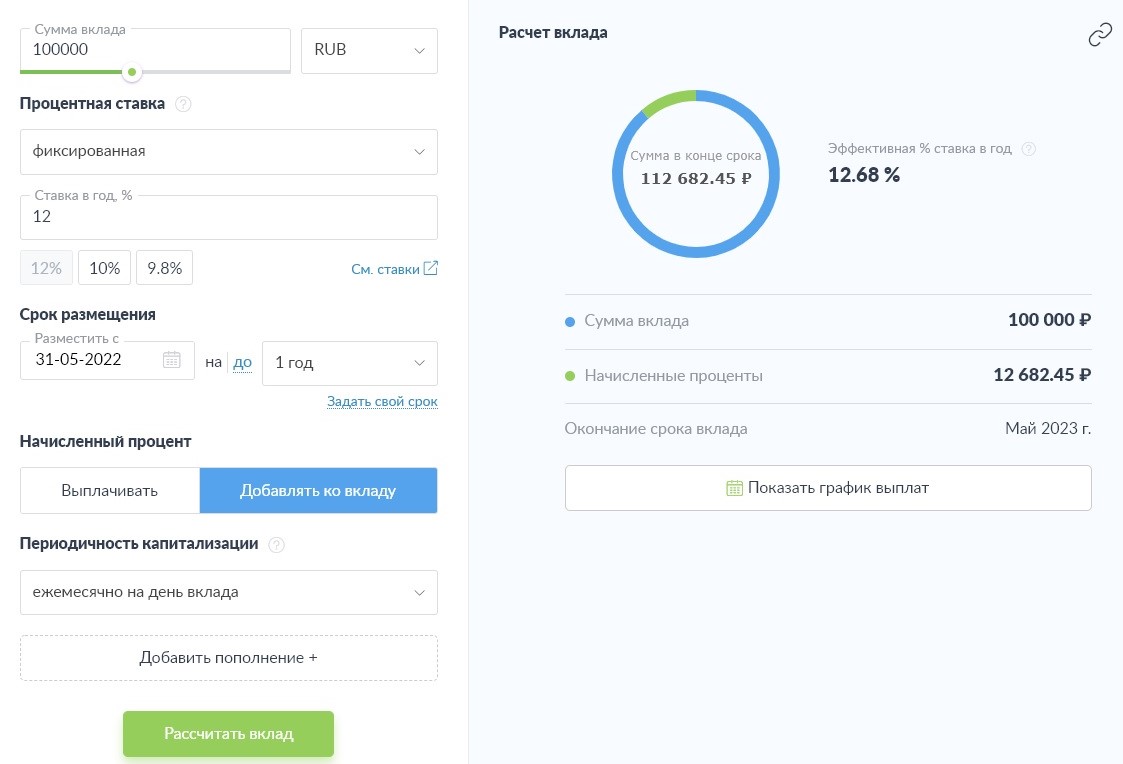

Вклад с ежемесячной капитализацией:

- сумма — ₽100 000;

- величина базовой процентной ставки — 12% годовых;

- срок вклада: 1 год;

- капитализация: ежемесячно (12 раз).

Базовую годовую ставку делим на количество раз капитализаций — в нашем примере 12% / 12, соответственно, каждый следующий месяц вклад будет увеличиваться на 1% с учетом начисленных ранее процентов:

- 1-й месяц: ₽100 000 +1% = ₽101 000;

- 2-й месяц: ₽101 000 +1% = ₽102 010;

- 3-й месяц: ₽102 010 +1% = ₽103 030,10;

- …

- 12-й месяц: ₽111 566,54 +1% = ₽112 682,50.

Итоговый доход за год по вкладу с ежемесячной капитализацией составит ₽12 682,50. Эффективная ставка по данному вкладу в конце срока вклада составляет 12,68% вместо базовой 12%.

Вклад с ежеквартальной капитализацией:

- сумма — ₽100 000;

- величина базовой процентной ставки — 12% годовых;

- срок вклада: 1 год;

- капитализация: ежеквартально (4 раза).

Базовую годовую ставку делим на количество раз капитализаций — в нашем примере 12% / 4, соответственно, каждый следующий квартал вклад будет увеличиваться на 3% с учетом начисленных ранее процентов:

- 1-й квартал: ₽100 000 + 3% = ₽103 000;

- 2-й квартал: ₽103 000 + 3% = ₽106 090;

- 3-й квартал: ₽106 090 + 3% = ₽109 272,70;

- 4-й квартал: ₽109 272,70 + 3% = ₽112 550,88.

Итоговый доход за год по вкладу с ежеквартальной капитализацией составит ₽12 550,88. Эффективная ставка по данному вкладу в конце срока вклада составляет 12,55% вместо базовой 12%.

Вклад с полугодовой капитализацией:

- сумма — ₽100 000;

- величина базовой процентной ставки — 12% годовых;

- срок вклада: 1 год;

- капитализация: раз в полгода (2 раза).

Базовую годовую ставку делим на количество раз капитализаций — в нашем примере 12% / 2, соответственно, каждые полгода вклад будет увеличиваться на 6% с учетом начисленных ранее процентов:

- 1-е полугодие: ₽100 000 + 6% = ₽106 000;

- 2-е полугодие: ₽106 000 + 6% = ₽112 360.

Итоговый доход за год по вкладу с полугодовой капитализацией составит ₽12 360. Эффективная ставка по данному вкладу в конце срока вклада составляет 12,36% вместо базовой 12%.

По состоянию на май — начало июня 2022 года наиболее распространены в банках вклады и накопительные счета с ежемесячной капитализацией. Сейчас финансовые организации крайне заинтересованы в том, чтобы вкладчики разместили свободные деньги на депозитных счетах, поэтому предлагают привлекательные условия вкладчикам.

Из-за новых жестких санкций в феврале-марте произошел массовый отток наличных денег из банков — дефицит ликвидности банковского сектора к 3 марта превысил ₽7,03 трлн. Банк России, реагируя на эту ситуацию, а также на всплеск инфляции, внепланово повысил ключевую ставку в феврале с 9,5% до 20% годовых. После повышения ключевой ставки проценты по банковским вкладам выросли до 25%, что вернуло населению желание копить на депозитах — структурный профицит ликвидности банковского сектора по операциям с ЦБ на начало дня 31 мая составил ₽1,96 трлн, согласно данным Банка России.

Расчет вклада с капитализацией процентов

Расчет дохода или прибыли по вкладам или накопительным счетам с капитализацией делается с помощью формулы сложного процента.

Формула расчета

Формула сложного процента вопреки своему названию не так уж сложна. Как рассчитать доходность вложений с учетом капитализации на короткий срок, мы показали в примерах выше. Формула сложных процентов пригодится тем, кто хочет рассчитать прибыль на более долгий срок, а также тем, кто хочет сделать свой вклад капитализированным, даже если банк не предлагает такого условия. Для этого понадобится найти вклад или накопительный счет с возможностью пополнения. Тогда при каждом получении процентного дохода по обычному вкладу без капитализации можно будет его пополнять на эту сумму дохода и, таким образом, увеличивая самостоятельно тело вклада, фактически сделать капитализацию вклада конкретно для себя.

Пример применения формулы сложных процентов для расчета дохода вклада на три года с ежеквартальной капитализацией:

- PV — ₽100 000;

- k — 4 (ежеквартальная капитализация — четыре раза в год);

- r — 12%;

- n — 3 (расчет делается для трехлетнего периода).

Выполняем в скобках: 1+12%/4 = 1,03.

Возводим 1,03 в 12-ю степень = 1,4257608868461795.

Умножаем первоначальную сумму на полученное значение: ₽100 000 * 1,4257608868461795 = ₽142 576,09.

Сумма вклада по истечении трех лет составит ₽142 576,09. Доход, соответственно, ₽42 576,09.

Онлайн-калькулятор капитализации процентов

Банки в обязательном порядке в условиях вклада указывают, предусмотрена ли его капитализация и с какой периодичностью. Некоторые финансовые учреждения для удобства клиентов размещают на своих сайтах онлайн-калькуляторы доходности депозитов. С их помощью, не делая собственные расчеты, можно указать сумму, которую планируется первоначально вложить, и получить ответ, каким будет доход по истечении срока вклада. Как правило, на сайте имеется уточнение, что расчет калькулятора предварительный, персональные условия и точная доходность рассчитываются при непосредственном обращении в банк и подписании договора.

Пример встроенного онлайн-калькулятора для расчета дохода по вкладу с капитализацией процентов (Фото: Скриншот с сайта Альфа-Банка)

Если на сайте банка нет такого калькулятора, то можно воспользоваться онлайн-калькуляторами, которые несложно найти через поисковые системы. Например, подобные калькуляторы расчета дохода по вкладам с капитализацией процентов есть на «Выберу.ру» и «Банкирос». Для того чтобы ими воспользоваться, потребуется указать сумму вклада, срок, процентную ставку, периодичность капитализации (выплат), поставить отметку в условиях, что вклад предполагает капитализацию.

Пример онлайн-калькулятора для расчета дохода по вкладу с капитализацией процентов (Фото: Скриншот с сайта «Банкирос»)

Для поиска наиболее выгодных вкладов с капитализацией и расчета доходности по ним можно использовать финансовые сервисы и маркетплейсы, которые собирают данные с банков и представляют их на своих порталах. Например, отсортировать вклады с капитализацией и оценить автоматически рассчитанную доходность по ним можно на сайтах:

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Бухгалтерские проводки по депозитам и процентам, как и по всем другим учетным операциям, должны быть составлены корректно. Ведь от этих записей зависит достоверность бухгалтерской отчетности и даже правильность исчисления налогов. Поговорим в нашей статье о депозитных счетах и счетах бухучета, привязанных к ним, а также о том, какие в учете потребуются бухгалтерские проводки по размещению денег на депозите, их возврату и начислению процентов.

Размещение денег на депозите — что это такое

Если у организации образуются свободные денежные средства, то чтобы они не лежали мертвым грузом на расчетном счете, организация может заставить их работать. Таким образом, деньги, не задействованные в обороте, способны приносить дополнительный доход. Одним из способов получения такого дохода является размещение средств на депозите.

Депозитный счет — это счет в банковском учреждении, на котором лицо размещает свободные денежные средства, а банк согласно условиям подписанного договора начисляет на них проценты в установленном размере. Обычно депозитные договоры заключаются на определенный срок. По его истечении денежные средства возвращаются их владельцу. На данный счет могут зачисляться денежные средства только в качестве вклада.

Депозитный счет не предусмотрен для осуществления расчетов по нему с третьими лицами.

Какие счета задействуются в бухгалтерских проводках по учету депозитных операций

Депозитный счет относится к так называемым специальным счетам в банке, для учета которых в бухгалтерии предназначен счет 55. К указанному счету Планом счетов (утв. приказом Минфина РФ от 31.10.2000 № 94н, в ред. от 08.11.2010) предусмотрено несколько субсчетов. Депозиты учитываются на субсчете 55.3 «Депозитные счета».

Поскольку депозитные вклады признают финансовыми вложениями согласно п. 3 ПБУ 19/02, то учитывать их можно и на счете 58 «Финансовые вложения» путем открытия соответствующего субсчета.

Способ учета движения денег на депозите организация закрепляет в учетной политике.

Счета 55 и 58 являются активными, поэтому увеличение средств на депозите будет проходить по дебету, а их уменьшение на депозитном счете или возврат владельцу на расчетный счет — по кредиту.

Что касается проводок по поступлению процентов на расчетный счет и, соответственно, их начислению, то в них будет задействован счет 91 «Прочие доходы и расходы». Субсчет 1 к этому счету «Прочие доходы» предназначен для отражения различных поступлений, в том числе и полученных процентов, от деятельности, не связанной с основной.

Как составляются бухгалтерские проводки при перечислении средств во вклад — депозит и при их возврате (поступлении на расчетный счет)

Итак, организация приняла решение разместить свободные денежные средства на депозитном счете в банке. Для этого заключается договор банковского вклада (ст. 834, 835 ГК РФ), где прописываются:

- вид вклада;

- сумма, зачисляемая на депозит;

- размер начисляемых банком процентов и периодичность их начисления;

- размер платы за обслуживание депозитного счета;

- срок хранения денежных средств на счете;

- ответственность, предусмотренная для каждой из сторон;

- условия расторжения договора;

- другие условия, согласованные сторонами.

После того как все формальности будут улажены, банк открывает депозитный счет, куда обычно с расчетного счета перечисляются денежные средства организации. При этом на основании первичных документов, в том числе и выписки банка, в учете должна быть сделана запись:

Дт 55.3, 58 «Депозиты» Кт 51

Если перевод был осуществлен с валютного счета, то запись примет вид:

Дт 55.3 Кт 51, 58 «Депозиты»

По окончании срока хранения денежных средств на депозитном счете банк обязан вернуть их владельцу на расчетный счет. Проводки по возврату депозита будут следующими:

Дт 51, 52 Кт 55.3, 58 «Депозиты»

Начислены проценты по депозиту — проводка в бухгалтерском учете и ее значение для налогового учета

Как мы уже отметили, периодичность начисления процентов, так же как и их ставка, — одно из обязательных условий договора. При начислении процентов у организации — владельца средств на основании банковских документов должна быть сформирована следующая проводка:

Дт 76 Кт 91.1

Проценты по депозитам должны быть обязательно учтены в качестве внереализационных доходов при расчете налога на прибыль, если организация применяет основной режим, или единого налога при УСН по мере их начисления (либо поступления) — п. 6 ст. 250 НК РФ.

Проценты могут перечисляться на расчетный счет лица по мере их начисления, а могут накапливаться на депозитном счете и выплачиваться единовременно лишь по истечении срока договора. Перечисление процентов на расчетный счет отразится корреспонденцией:

Дт 51 Кт 76

Итоги

На депозите компания может разместить денежные средства, чтобы получить дополнительный доход. В учете появятся записи с использованием счета 55 или 58, где будут отражаться операции по перечислению денег на депозит и их возврату, и счета 91.1, где будут зафиксированы начисленные банком проценты в пользу владельца средств в составе прочих доходов.

В статье были приведены основные бухгалтерские проводки, которые должны появиться в учете при отражении операций по депозитным счетам.

Автор статьи

Читайте также:

- Принципы правосудия по конституции ссср 1936 г

- Каким образом коллизии могут отразиться на рассмотрении конкретных судебных споров

- Признание недееспособным иностранного гражданина судебная практика

- 2 виды судебных доказательств их исследование в судебном заседании

- Кто возглавляет управления отделы судебного департамента в субъекте рф