Что будет с негосударственными пенсионными фондами в этом году

Обновлено: 24.04.2024

Вы когда-нибудь считали, сколько за вас получает Пенсионный фонд? А сколько в итоге он выплатит вам? Если нет, то будете неприятно удивлены. За всё время работы одного мужчины фонд получит 5 млн рублей, а выплатит всего 1 млн. Рассказываем, куда уходят остальные деньги.

Подсчитаем на примере

В качестве примера возьмём мужчину, который выйдет на пенсию с общим стажем в 40 лет. Из них год он отслужит в армии, а 39 лет будет официально работать, допустим, с зарплатой в 50 тысяч рублей.

Согласно пенсионному калькулятору на сайте ПФР, размер его пенсии составит чуть больше 22 тысяч рублей.

За 39 лет за мужчину Пенсионный фонд России (ПФР) получит 5 млн 148 тысяч рублей.

50 000 х 12 = 600 000

600 000 х 22% = 132 000

132 000 х 39 = 5 148 000

Предположим, что мужчине повезло и он дожил до 70 лет. Значит, Пенсионный фонд будет выплачивать ему пенсию в течение пяти лет. За это время пенсионер получит 1 млн 320 тысяч рублей.

22 000 х 12 х 5 = 1 320 000

Если отнять эту сумму от размера взносов, уплаченных за мужчину, то у Пенсионного фонда останется 3,8 млн рублей. Куда уходят эти деньги? На содержание ПФР и его сотрудников? Отнюдь.

Тайна века раскрыта

Дело в том, что есть множество россиян, которые:

- работают только время от времени,

- работают неофициально.

То есть за них работодатели почти не уплачивают взносы. Когда же наступает пенсионный возраст, то такие люди тоже получают пенсию. Пусть она небольшая (социальная пенсия в 2021 году 5 283,84 рубля + доплата до прожиточного минимума), но на выплату тоже уходят деньги.

Откуда берутся деньги? Как раз из тех взносов, которые уплачивают работодатели за официальных сотрудников. К тому же часть уплаченных взносов направляется на выплату действующим пенсионерам. В этом вся суть распределительной пенсионной системы: с каждого по взносу, неработающему человеку — пенсия.

Владимир Путин подписал закон, который в очередной раз продлевает заморозку накопительных пенсий до 2023 года. Деньги, которые уже лежат на счетах НПФ или ПФР, никуда не денутся, на них по-прежнему будет начисляться инвестиционный доход, но и пополнение не предвидится. Между тем НПФ называли 2022 год точкой невозврата. Не все фонды переживут отток средств без возможности пополнения.

Когда вводился мораторий на формирование напительной части пенсии, говорили о том, что на 2022−2024 годы придутся основные выплаты. Получается, что люди забирают из фондов деньги, а новых поступлений нет и не предвидится.

«Коммерсант» цитирует Александра Сафонова:

Для НПФ настали сложные времена, и точкой невозврата для них станет 2022 год. Если сейчас ГПП (гарантированный пенсионный продукт) не примут, то НПФ могут и вовсе прекратить свое существование

Центробанк ужесточил правила переходной кампании, поэтому рассчитывать на миграцию застрахованных из фонда в фонд тоже не приходится. Наоборот, наблюдается тенденция перетока средств из НПФ в ПФР. Государственный Пенсионный фонд показал большую доходность по сравнению с негосударственными.

Накопления нужны

Между тем специалисты говорят о том, что систему пенсионных накоплений нужно возрождать. Постепенно ухудшается соотношение работающих и пенсионеров.

Президент Ассоциации НПФ Сергей Беляков в интервью «Огоньку» отмечает:

По прогнозам Росстата, если в 2020 году на 1000 лиц трудоспособного возраста приходится 477 граждан старше трудоспособного, то к 2031 году на 1000 будет приходиться уже 528

Очевидно, что пенсии расти не будут. В этой ситуации, по мнению Сергея Белякова, надо вводить систему пенсионных накоплений и делать её привлекательной для людей. Сейчас же одна льгота — налоговый вычет от 120 000 рублей, в который входят траты на лечение, обучение, пенсионные накопления. Сумма возврата и так маленькая, а ещё не индексируется, поэтому для людей налоговый вычет не является стимулом.

ГПП - гарантированный пенсионный план, постоянно обсуждается, но проект не дошёл даже до обсуждения в правительстве. Впрочем, он может не спасти ситуацию. По задумке, ГПП - добровольная система накоплений, а у большинства людей нет средств, чтобы откладывать на пенсию.

Ещё одна задача государства — подумать об отдельных категориях граждан, например, самозанятых. Они не делают обязательные отчисления в ПФР, соответственно, без стажа и пенсионных баллов не могут претендовать на страховую пенсию. Они выпали из системы пенсионного обеспечения. В старости людей ждут нелёгкие времена.

Банк России рассматривает продажу ВТБ всей группы «Открытие», в том числе сам банк, НПФ «Открытие» и «Росгосстрах», сообщил в интервью «Ведомостям» первый зампред ЦБ Владимир Чистюхин.

«Для предоставления наилучших возможностей по развитию банковского бизнеса и группы «Открытие», и группы ВТБ их слияние было бы наиболее правильным», — сказал он.

В группу «Открытие» входят страховщики «Росгосстрах», «Росгосстрах жизнь», НПФ «Открытие», брокер, управляющая и факторинговые компании. В мае «ФК Открытие» присоединил к себе «РГС банк».

Чтобы продать группу по рыночной стоимости, Центробанк наймет профессиональных оценщиков, уточнил Чистюхин. Как ВТБ будет расплачиваться, он комментировать не стал. В июне источники Frank Media сообщили, что ВТБ может получить 100% акций банка «ФК Открытие» в обмен на остатки выпуска ОФЗ, который группа держит на балансе со времен санации Банка Москвы. Глава ВТБ Андрей Костин в июне уверял, что ВТБ хватает средств на покупку банка «ФК Открытие» и госбанк лишь ждет оценки актива.

Костин также отмечал, что не видит проблемы с включением в сделку НПФ «Открытие» и «Росгосстраха». «Во-первых, можем сами заниматься страхованием. Во-вторых, можем, наверно, потом реализовать эти активы. Тут возможны различные сценарии», — говорил он (цитата по «Интерфаксу»).

Предправления «ФК Открытие» Михаил Задорнов в интервью «Известиям» в июне сообщил, что банк с ЦБ «года полтора назад определились, что группа продается целиком». Однако сам банкир выступил против продажи банка именно ВТБ. По его словам, сделка не позволит достичь целей по повышению капитальной устойчивости и эффективности банковского сектора, а также имеет «ряд существенных минусов», писал Задорнов в письме Минфину, сообщал РБК. На ПМЭФе Задорнов отмечал, что банком «ФК Открытие» могут интересоваться и другие игроки и компании.

В Москве может освободиться 1,5 млн кв. м офисов: что с ними делать

Любит колу и ненавидит спорт: как живет антизожник Илон Маск

Как технологический сектор Китая потерял $2 трлн капитализации

Приятели с первого нюха: как мы находим друзей и почему это так сложно

Ваши споры с подростком оканчиваются скандалами. Что вы делаете не так

Что происходит с фондовым рынком после резких обвалов: история вопроса

Как защитить кожу от солнца: подробная инструкция от дерматолога

Нужна ли вашему бизнесу омниканальность и как ее внедрить

У ВТБ сейчас нет своего универсального страховщика. В 2018 году группа продала свой страховой бизнес «ВТБ страхование» крупнейшему игроку на российском рынке — СОГАЗу. «Росгосстрах» без учета «Росгосстрах жизни» (для этого вида страхования должно быть отдельное юрлицо) входит в топ-10 страховщиков, занимая седьмое место по сборам (96,7 млрд руб.) по итогам 2021 года. Его страховщик жизни занимает 14-е место (26 млрд руб.), следует из данных ЦБ.

Группа ВТБ, как и «Открытие», имеет свой НПФ. НПФ «Открытие» входит в тройку лидеров по показателям активов (618,2 млрд руб.) и размеру пенсионных накоплений (541,8 млрд руб.), следует из данных Investfunds за третий квартал 2021 года. НПФ «ВТБ пенсионный фонд», в свою очередь, по показателю активов занимает шестое место (312 млрд руб.) и четвертое — по размеру пенсионных накоплений (288,3 млрд руб.).

Банк «Открытие» перешел под контроль Центробанка в 2017 году в результате санации. После финансового оздоровления регулятор заявлял о намерении продать актив в 2021 году, но сделку пришлось отложить из-за пандемии. Летом 2021 года ЦБ вновь объявил о начале предпродажной подготовки «Открытия». Тогда рассматривались сразу два сценария — продажа 50% плюс одной акции стратегическому инвестору или первичное размещение пакета акций банка на бирже (IPO). В конце 2021-го Задорнов заявлял, что претенденты на «Открытие» есть.

24 февраля 2022 года Россия начала военную спецоперацию на Украине, и в тот же день банк «Открытие» попал под блокирующие санкции США. В апреле стало известно, что глава ВТБ Костин предложил правительству присоединить к его банку (также попал под блокирующие санкции США) «Открытие» и крымский РНКБ. Это позволит сэкономить на расходах конкретных банков, а также снизить издержки бюджета «на стабилизацию банковского сектора» в условиях кризиса, писал «Коммерсантъ». По данным издания, идею одобрил президент Владимир Путин. Глава ЦБ Эльвира Набиуллина поддержала консолидацию публично. «Сейчас мы в обозримой перспективе тоже не видим возможности продать банк «Открытие» в рынок», — поясняла она.

Президент Владимир Путин подписал закон о создании единого Фонда пенсионного и социального страхования. Документ опубликован на портале правовой информации.

Фонд будет создан путем преобразования Пенсионного фонда и присоединения к нему Фонда социального страхования и начнет работать с 1 января 2023 года. По словам спикера Госдумы Вячеслава Володина, благодаря этому решению гражданам будет легче получать социальные выплаты: их будут назначать автоматически либо по одному заявлению.

После объединения фондов установленные сроки выплат пенсий и пособий будут сохранены, сообщал Минтруд. Для консультаций граждане смогут обращаться по старым адресам, но теперь уже в одно общее отделение.

С 2023 года также будет введен единый тариф для страховых взносов в фонд. Основной составит 30% в пределах облагаемой базы и 15,1% сверх базы, а льготные тарифы будут составлять 15, 7,6 и 0%.

Помимо этого к 2025 году максимальное пособие по уходу за ребенком увеличится до 57,4 тыс. руб., а максимальное пособие по беременности за 140 дней составит 660,9 тыс. руб. вместо 435,9 тыс. руб. Максимальное пособие по временной нетрудоспособности вырастет с 94,7 тыс. до 143,5 тыс. руб., если стаж более восьми лет.

Ваши споры с подростком оканчиваются скандалами. Что вы делаете не так

Как оценить и повысить рентабельность продаж

В Москве может освободиться 1,5 млн кв. м офисов: что с ними делать

Как технологический сектор Китая потерял $2 трлн капитализации

Как защитить кожу от солнца: подробная инструкция от дерматолога

Как отличить конфликтного кандидата на интервью: 7 признаков

Очень плохой прогноз: как дефицит импортных метеоприборов бьет по бизнесу

Что такое амнистия капитала и зачем она нужна владельцам криптовалют

Впервые негосударственные пенсионные фонды стали подлинно востребованными с изменением социально-экономической ситуации в стране. С одной стороны, формирование новой пенсионной системы потребовало участие в ней негосударственных структур, с другой — люди пожелали самостоятельно, за счет собственных средств копить на дополнительную пенсию. В данном материале мы составили рейтинг негосударственных пенсионных фондов в 2022 году. Его задача — помочь вам определиться с тем, какому из учреждений лучше доверить свои сбережения.

Что такое негосударственный пенсионный фонд?

В деятельности негосударственных пенсионных фондов (далее — НПФ) можно выделить два взаимосвязанных направления деятельности:

- НПФ являются частью системы обязательного пенсионного страхования, выступая вторым, помимо государства, страховщиком.

- НПФ также занимаются негосударственным пенсионным обеспечением — добровольным вариантом накопления средств граждан.

Последнее направление деятельности сегодня выступает не альтернативой, а дополнением к обязательному пенсионному страхованию. Оно позволяет любому человеку копить на старость, начиная с совершеннолетия. Цель негосударственного обеспечения — за счет собственных средств увеличить размер будущей пенсии путем добровольных отчислений. Их размер может варьироваться в зависимости от характера, размера заработка, понимания того, какой уровень финансового обеспечения приемлем и комфортен для конкретного человека. Обратившись в НПФ с целью сформировать дополнительный доход, частное лицо выбирает один из пенсионных планов. В нем фиксируются: размер регулярных выплат, их периодичность, сроки начисления и др. детали. Перечисленные условия впоследствии ложатся в основу договора с НПФ.

Чем еще хорош вариант негосударственного пенсионного обеспечения?

- В дополнение к базовой страховой пенсии он позволяет делать отчисления в пользу себя, детей или других близких людей.

- Кроме того, к негосударственному варианту обеспечения могут обратиться работодатели. В сущности, т.н. корпоративная пенсионная программа — одна из составляющих социального пакета. С ее помощью нанимающая организация не столько содействует благосостоянию сотрудников, но и стимулирует их к большим достижениям на карьерном поприще.

Участию НПФ в системе обязательного пенсионного страхования положила начало реформа 2002 года. Ее целью было стимулировать россиян к более высоким пенсионным выплатам за счет идеи накопления — она стала краеугольным камнем стартовавших изменений. Теперь размер страховой части пенсии каждого человека, родившегося после 1967 года, стал рассчитывается на основе пенсионных баллов или индивидуального пенсионного коэффициента. Зависит этот показатель от объема страховых взносов и трудового стажа гражданина. При этом фиксированная часть заработка человека идет в счет т.н. накопительной части пенсии — она не тратится на ежегодные выплаты пенсионерам, а инвестируется и может управляться посредством НПФ. С 2014 года, однако, в стране начал действовать мораторий на передачу пенсионных накоплений россиян НПФ. Введенная в качестве временной, эта мера продолжает поддерживать заморозку пенсионной реформы и в 2019 году. Сегодня граждане могут управлять только той суммой, которую удалось скопить до начала действия моратория. Ее можно перенести в НПФ (например, в учреждение из рейтинга лучших фондов) — и таким образом успешно формировать дополнительный доход к страховой пенсии.

Что представляют собой рейтинги НПФ России по надежности и доходности?

Сегодня на рынке действует множество НПФ, предлагающих разные условия, доходность и инвестиции в различные объекты. При этом спрос на услуги данных учреждений повышает предложение — это обуславливает высокую конкуренцию на рынке. Сделать выбор в пользу эффективно работающего и надежного фонда помогают рейтинги, составляемые экспертами на базе сложной методологии. Рейтинг доходности негосударственных пенсионных фондов определяет, в какой мере данное учреждение способно выполнить взятые на себя обязательства по отношению к вкладчику. Главный критерий рейтинга — доходность НПФ или объем прибыли, который фонд получает по итогам управления пенсионными накоплениям своих клиентов. Рейтинг надежности негосударственных пенсионных фондов, напротив, в приоритет ставит стабильность учреждения и способность противостоять актуальным рискам.

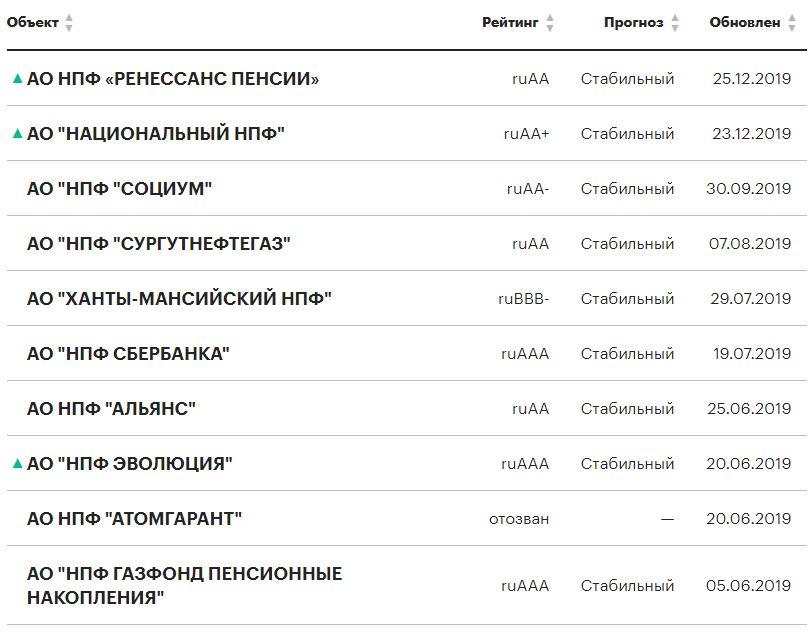

Рейтинг НПФ в 2022 году по версии «Эксперт РА»

Список наиболее надёжных НПФ предлагает крупнейшее российское кредитное рейтинговое агентство RAEX («Эксперт Ра»):

Агентство имеет собственную методологию и шкалу оценки. Например, чтобы расположить НПФ в рейтинге, специалисты учитывают внутренние и внешние факторы надежности учреждения: итоги аудитов, транспарентность управления фондом, размер доходов и расходов, инвестиционную стратегию.

На официальном сайте «Эксперта РА» дается следующая расшифровка рейтинга:

| Категория | Уровень | Определение |

|---|---|---|

| AAA | ruAAA | Объект рейтинга характеризуется максимальным уровнем кредитоспособности/финансовой надежности/финансовой устойчивости. Наивысший уровень кредитоспособности/финансовой надежности/финансовой устойчивости по национальной шкале для Российской Федерации, по мнению Агентства. |

| AA | ruAA+ | Высокий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, который лишь незначительно ниже, чем у объектов рейтинга в рейтинговой категории ruAAA. |

| ruAA | ||

| ruAA- | ||

| A | ruA+ | Умеренно высокий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, однако присутствует некоторая чувствительность к воздействию негативных изменений экономической конъюнктуры. |

| ruA | ||

| ruA- | ||

| BBB | ruBBB+ | Умеренный уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, при этом присутствует более высокая чувствительность к воздействию негативных изменений экономической конъюнктуры, чем у объектов рейтинга в рейтинговой категории ruA. |

| ruBBB | ||

| ruBBB- | ||

| BB | ruBB+ | Умеренно низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Присутствует высокая чувствительность к воздействию негативных изменений экономической конъюнктуры. |

| ruBB | ||

| ruBB- | ||

| B | ruB+ | Низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. В настоящее время сохраняется возможность исполнения финансовых обязательств в срок и в полном объеме, однако при этом запас прочности ограничен. Способность выполнять обязательства является уязвимой в случае ухудшения экономической конъюнктуры. |

| ruB | ||

| ruB- | ||

| ССС | ruССС | Очень низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует значительная вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе. |

| СС | ruСС | Очень низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует повышенная вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе. |

| С | ruС | Очень низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует очень высокая вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе. Своевременное выполнение финансовых обязательств крайне маловероятно. |

| RD | ruRD | Объект рейтинга находится под надзором органов государственного регулирования, которые могут определять приоритетность одних обязательств перед другими. При этом дефолт Агентством не зафиксирован. |

| D | ruD | Объект рейтинга находится в состоянии дефолта. |

Рейтинг НПФ в 2022 году по данным Центробанка

Иначе таблицу рейтинга негосударственных пенсионных фондов составляет ЦБ РФ. В отличие от RAEX, Банк России ориентируется не столько на доходность накоплений, сколько отдает предпочтение объему собственных средств и участию в АСВ. На основе этих параметров рейтинг НПФ в 2022 году по ЦБ РФ выстраивается следующим образом:

| Наименование НПФ | Доходность |

| НПФ Сургутнефтегаз (АО) | 13.10% |

| НПФ Гефест (АО) | 12.88% |

| НПФ Открытие (АО) | 11.97% |

| НПФ Ханты-Мансийский (АО) | 11.89% |

| НПФ Эволюция (АО) | 11.66% |

| НПФ Первый промышленный альянс (АО) | 11.61% |

| НПФ Волга-Капитал (АО) | 11.37% |

| НПФ Стройкомплекс (АО) | 11.36% |

| НПФ Согласие (АО) | 11.31% |

| МНПФ "Большой" (АО) | 10.91% |

| НПФ Транснефть (АО) | 10.85% |

| Национальный НПФ (АО) | 10.83% |

Рейтинг НПФ по объему пенсионных накоплений

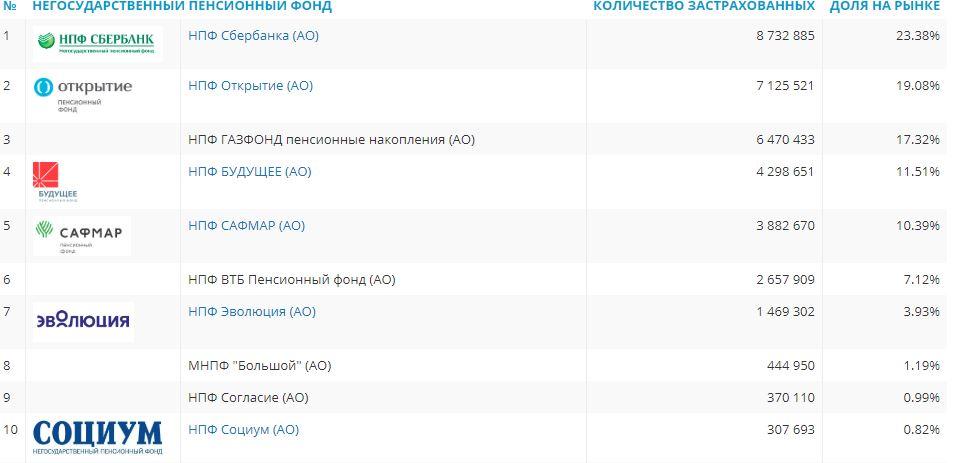

Сравнение НПФ по рейтингу объема пенсионных накоплений помогает выделить фонды с наибольшим приростом денежных средств от застрахованных лиц. В этом списке НПФ на первых местах расположены фонды, которые получили от граждан больше средств накопительной пенсии. Чем выше цифра, тем больше доверия у населения к этой компании.

| Наименование НПФ | Пенсионные накопления (тыс. рублей, рыночная стоимость) |

| Акционерное общество «Негосударственный Пенсионный Фонд Сбербанка» | 608 202 297.65 |

| Акционерное общество «Негосударственный пенсионный фонд ГАЗФОНД пенсионные накопления» | 551 559 605.82 |

| Акционерное общество Негосударственный пенсионный фонд ОТКРЫТИЕ | 509 907 811.62 |

| Акционерное общество «Негосударственный пенсионный фонд БУДУЩЕЕ | 256 074 688.39 |

| НПФ САФМАР (АО) | 254 942 846.56 |

| НПФ ВТБ Пенсионный фонд (АО) | 242 544 409.09 |

| НПФ Эволюция (АО) | 126 381 343.57 |

| МНПФ "Большой" (АО) | 45 127 767.19 |

| НПФ Согласие (АО) | 30 044 787.69 |

| НПФ Социум (АО) | 21 772 360.73 |

Какой НПФ выбрать?

По каким критериям нужно выбирать некоммерческий пенсионный фонд:

При выборе НПФ также учитывайте отзывы клиентов: что пишут о компании люди, реально ли фонд производит выплаты, с каким «подводными камнями» сталкивались застрахованные лица?

Негосударственные фонды рейтинг по количеству застрахованных лиц также должен рассматриваться при выборе НПФ. Рейтинг показывает количество застрахованных граждан в фонде, а также долю рынка.

Так или иначе, перечисленные фонды предлагают своей клиентуре высокий уровень доходности, превышающий уровень инфляции, а также стабильность выплат. Немаловажна их надежность — она может выражаться в размере капиталов учреждения. Таким образом, выбирая НПФ для долгосрочных вложений в свое будущее, учитывайте всю множественность факторов – именно в сочетании высокой доходности и стабильности фонда, подкрепленной годами его работы на рынке, кроется секрет успеха.

Автор статьи

Читайте также: